law

lawSimilar presentations:

Страховое право

1.

Страховоеправо

ПОНЯТИЕ СТРАХОВОГО ПРАВА.

ОСНОВНЫЕ ПОНЯТИЯ И ТЕРМИНЫ.

2.

Содержание:История развития страхования

2. Сущность и значение страхования

3. Страховое право: понятие, система,

законодательство о страховании

4. Основные понятия и термины

страхового права

1.

3.

История развитиястрахования

4.

Эволюция страхования в миреСтрахование

представляет собой

одну из древнейших категорий

общественно-экономических

отношений между людьми, которая

является частью производственных

отношений.

5.

На ранних этапах развития человеческого обществавозникло и развивалось взаимное страхование, в

основе которого заложена идея коллективной

взаимопомощи.

Примеры такого страхования можно найти в Вавилонии

(в законах царя Хаммурапи — ок. 1760 год до н. э.), в

Древней Греции и Римской империи.

6.

В период X—XIII веков страхование сталиосуществлять цехи и гильдии.

Постепенно цеховое страхование перешло к

более

совершенной

форме:

создания

страховых денежных фондов путём уплаты

регулярных

страховых

взносов

членов

сообщества в свои кассы.

Позже предприниматели стали использовать

также метод коммерческого страхования.

7.

Этапы развития коммерческогострахования:

В литературе выделяют 3 основных этапа развития

коммерческого страхования в Европе:

I этап (XIV — конец XVII века) связан с эпохой так

называемого первоначального накопления капитала

II этап (конец XVII — конец XIX века) связывается с

эпохой свободного предпринимательства и свободной

конкуренции

III этап (конец XIX—XX век) связывается с эпохой

монополизации предпринимательской деятельности.

8.

Страхование в РоссииВ России, как и в других странах Европы, первым

примером страховых отношений можно назвать

общинную взаимопомощь.

Упоминания о взаимном страховании имеются и в

Русской Правде, и в Судебном сборнике XI в.

9.

Первые примеры обязательного государственногострахования в России - XVI в.

В 1551 году Стоглавый собор принято решение о

введение

налога

для

выкупа

пленных.

Значительная часть плательщиков сбора сама

подвергалась риску быть угнанной в плен; таким

образом, люди пополняли страховой фонд, который

мог быть использован для их собственного выкупа.

10.

Первое правительственное распоряжение в областистрахования - манифест от 28 июня 1786 года «Об

учреждении Государственного заёмного банка».

Началом страхового дела в России считается

Указ Екатерины II о создании Страховой экспедиции (23

декабря 1786 года по ст. стилю), которая занималась

страхованием строений в обеих столицах и во всех

городах империи.

11.

К концу XIX в. в России действовало несколько типовстраховых организаций:

акционерные страховые общества, которые

занимались страхованием жизни и имущества:

система

обязательного

взаимного

земского

страхования, в которой функцию страховщиков

выполняли

земства

(местные

органы

самоуправления);

добровольные общества взаимного страхования.

12.

Страхование в России в ХХ веке:В СССР существовала государственная монополия на страхование:

Госстрах СССР – осуществляла все операции по страхованию.

Ингосстрах - страхование рисков, связанных с внешней

торговлей и другими внешнеэкономическими операциями.

Первые страховые компании, появившихся в

начале 1990-х годов: «АСКО», «Прогресс»,

«Россия», «Русь», «АстроВАЗ» и другие.

13.

Сущность и значение страхования14.

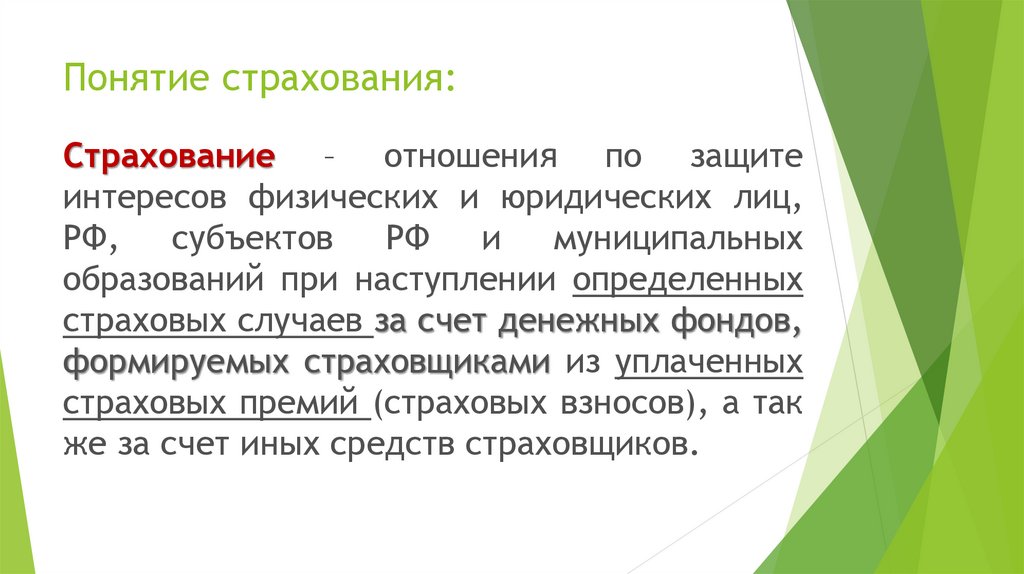

Понятие страхования:Страхование – отношения по защите

интересов физических и юридических лиц,

РФ,

субъектов

РФ

и

муниципальных

образований при наступлении определенных

страховых случаев за счет денежных фондов,

формируемых страховщиками из уплаченных

страховых премий (страховых взносов), а так

же за счет иных средств страховщиков.

15.

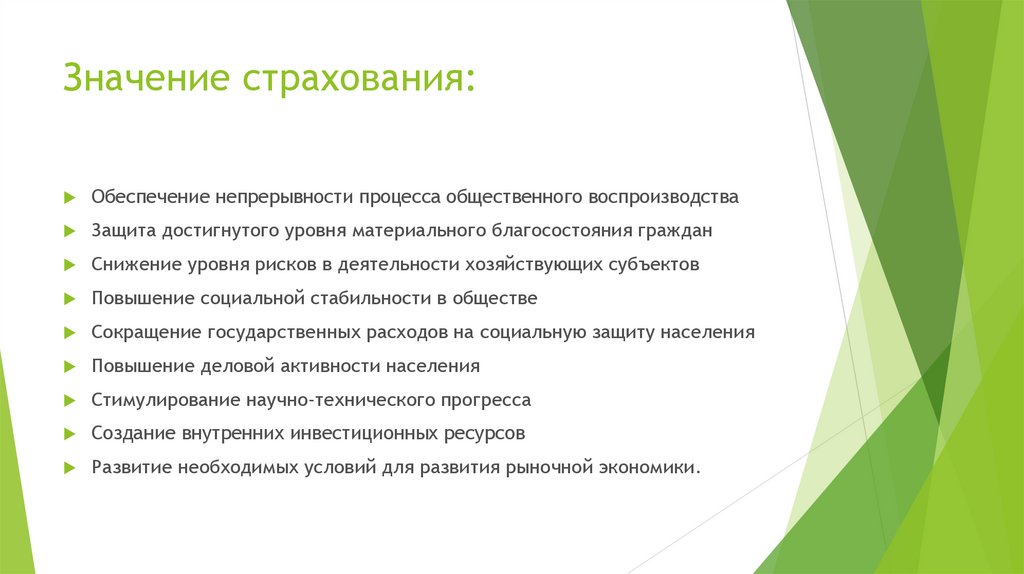

Значение страхования:Обеспечение непрерывности процесса общественного воспроизводства

Защита достигнутого уровня материального благосостояния граждан

Снижение уровня рисков в деятельности хозяйствующих субъектов

Повышение социальной стабильности в обществе

Сокращение государственных расходов на социальную защиту населения

Повышение деловой активности населения

Стимулирование научно-технического прогресса

Создание внутренних инвестиционных ресурсов

Развитие необходимых условий для развития рыночной экономики.

16.

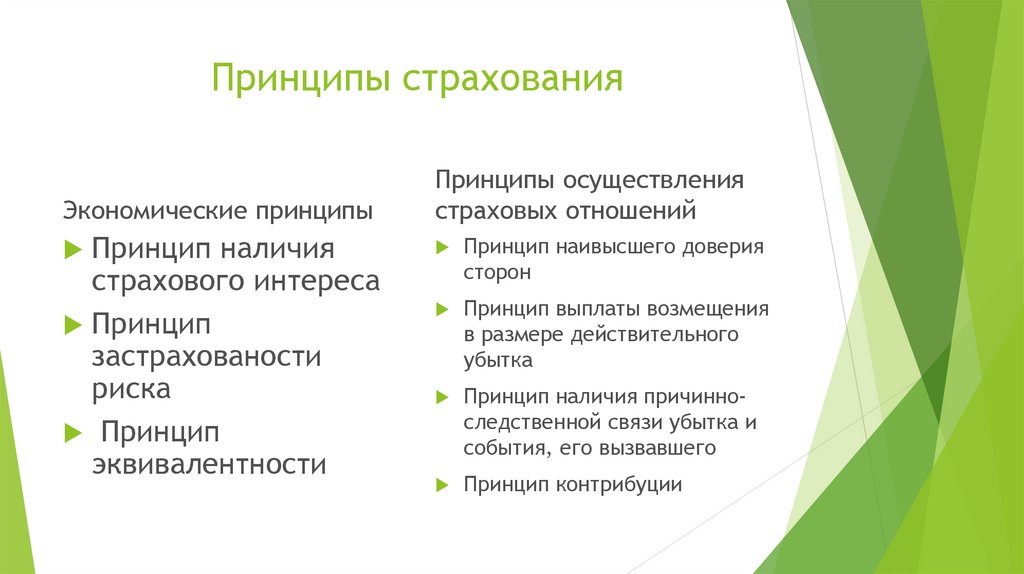

Принципы страхованияЭкономические принципы

Принцип наличия

страхового интереса

Принцип

застрахованости

риска

Принцип

эквивалентности

Принципы осуществления

страховых отношений

Принцип наивысшего доверия

сторон

Принцип выплаты возмещения

в размере действительного

убытка

Принцип наличия причинноследственной связи убытка и

события, его вызвавшего

Принцип контрибуции

17.

Классификация страхованияЭто научная система деления страхования на сферы деятельности,

отрасли, подотрасли и виды, звенья которых располагаются так, что

каждое последующее звено является часть предыдущего.

Отрасль страхования - это звено классификации страхования,

характеризующее в широком смысле слова страхование жизни и здоровья

человека, материальных ценностей, обязательств страхователя перед

третьими лицами. Исходя из объектов страхования различают две отрасли

страхования: личное, имущественное.

Подотрасль страхования (вид страховой деятельности) - это совокупность

видов страхования близких по содержанию и происхождению

имущественных интересов от характерных для них страховых рисков

(опасностей).

Разновидность страхования - это страхование однородных объектов в

определенном объеме страховой ответственности.

18.

Пороссийскому

страховому

законодательству выделяют две отрасли

страхования: личное и имущественное; а

также

23

лицензируемых

вида

деятельности в рамках этих отраслей (ст.

ст. 4, 32.9 Закона РФ "Об организации

страхового дела в РФ").

19.

Классификация страхования:Личное страхование:

- страхование жизни

- медицинское страхование

- страхование от несчастных случаев и

болезней

- пенсионное страхование

- страхование жизни на случай смерти

- страхование на случай дожития до

определенного возраста или срока

- страхование на случай наступления иного

события.

20.

Классификация страхованияИмущественное страхование:

страхование

имущества:

страхование

средств

наземного

транспорта, средств ж/д транспорта, средств воздушного

транспорта, средств водного транспорта, страхование грузов,

сельскохозяйственное страхование, страхование имущества

юридических лиц и граждан;

страхование предпринимательских и финансовых рисков

страхование гражданской ответственности: за причинение вреда

3-м лицам, за неисполнение или ненадлежащее исполнение

обязательств по договору.

21.

По форме проведения страхования:Обязательное

Добровольное

22.

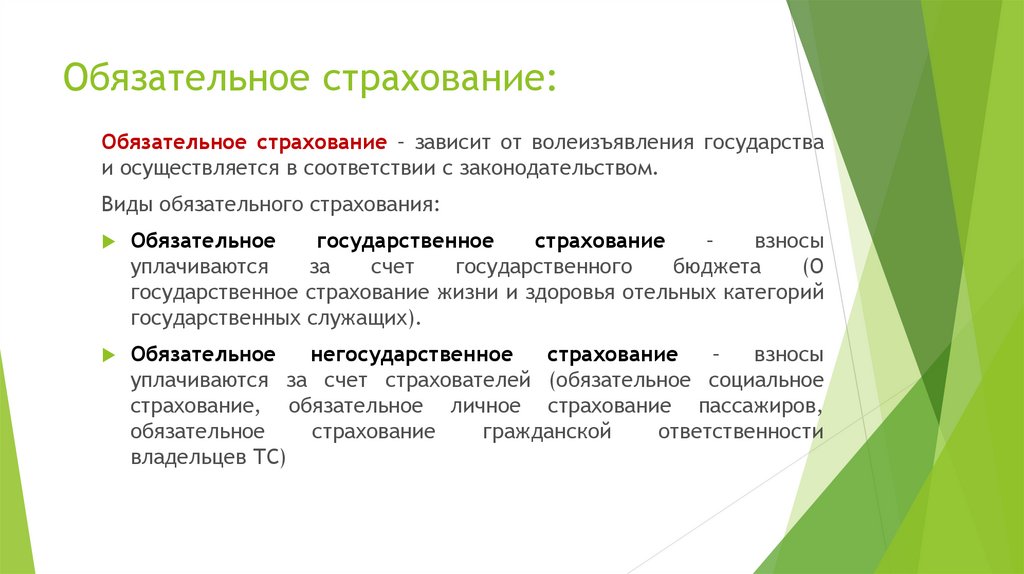

Обязательное страхование:Обязательное страхование – зависит от волеизъявления государства

и осуществляется в соответствии с законодательством.

Виды обязательного страхования:

Обязательное

государственное

страхование

–

взносы

уплачиваются

за

счет

государственного

бюджета

(О

государственное страхование жизни и здоровья отельных категорий

государственных служащих).

Обязательное

негосударственное

страхование

–

взносы

уплачиваются за счет страхователей (обязательное социальное

страхование, обязательное личное страхование пассажиров,

обязательное

страхование

гражданской

ответственности

владельцев ТС)

23.

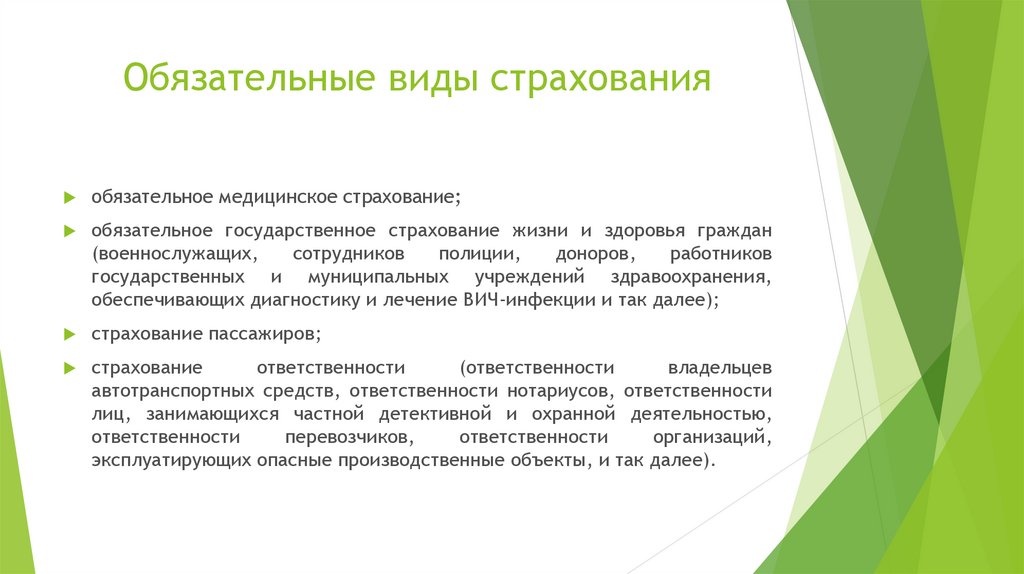

Обязательные виды страхованияобязательное медицинское страхование;

обязательное государственное страхование жизни и здоровья граждан

(военнослужащих,

сотрудников

полиции,

доноров,

работников

государственных и муниципальных учреждений здравоохранения,

обеспечивающих диагностику и лечение ВИЧ-инфекции и так далее);

страхование пассажиров;

страхование

ответственности

(ответственности

владельцев

автотранспортных средств, ответственности нотариусов, ответственности

лиц, занимающихся частной детективной и охранной деятельностью,

ответственности

перевозчиков,

ответственности

организаций,

эксплуатирующих опасные производственные объекты, и так далее).

24.

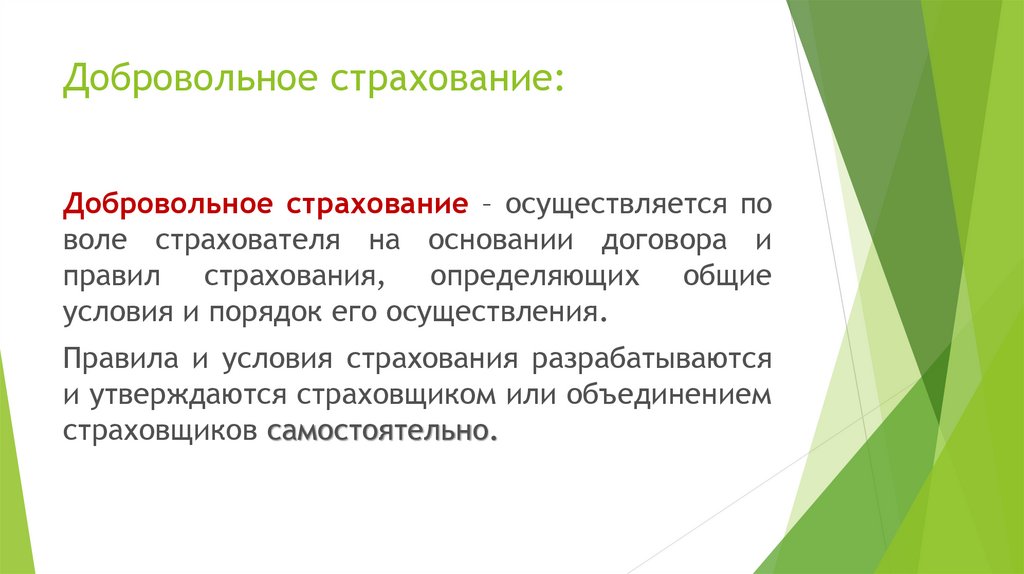

Добровольное страхование:Добровольное страхование – осуществляется по

воле страхователя на основании договора и

правил страхования, определяющих общие

условия и порядок его осуществления.

Правила и условия страхования разрабатываются

и утверждаются страховщиком или объединением

страховщиков самостоятельно.

25.

Классификация страхованияПо форме организации:

государственное,

акционерное,

взаимное,

кооперативное.

Особой организационной формой является медицинское

страхование.

26.

Страховое право: понятие, система,законодательство о страховании

27.

Понятие страхового праваСовокупность юридических норм, регулирующих страховые

правоотношения, представляют собой страховое право.

Общественные экономические отношения, возникающие в

связи с предоставлением страховщиками услуг по страховой

защите имущественных интересов физических и юридических

лиц от различного рода неблагоприятных событий, называют

страховыми правоотношениями. Совокупность страховых

правоотношений неоднородна по своему составу и включает

как отношения, возникающие при заключении и исполнении

договора страхования, так и отношения, возникающие в связи с

регулированием

государством

деятельности

страховых

организаций и других субъектов страхового рынка.

28.

Предмет страхового праваПредмет правового регулирования страхового

права

это

общественные

отношения,

возникающие

в

процессе

страховой

деятельности,

создаваемых

для

защиты

имущественных

интересов

физических

и

юридических

лиц,

Российской

Федерации,

субъектов

Российской

Федерации,

муниципальных образований.

29.

Метод правового регулирования:В страховом праве преобладает диспозитивный

метод

правового

регулирования,

роль

императивного метода весьма незначительна, в

основном сфера его действия – это нормы,

регулирующие отношения по государственному

надзору

за

страховой

деятельностью

и

обязательные виды страхования.

30.

Система страхового права:Общая часть – нормы, регулирующие все институты страхового права:

принципы страхования; основные страховые термины; государственное

регулирование страховой деятельности; лицензирование страховой

деятельности.

Особенная часть – нормы, регулирующие отдельные виды страхования:

личное страхование;

имущественное страхование:

страхование ответственности;

страхование имущества;

страхование предпринимательских рисков.

31.

Источники страхового права:В РФ сложилась 3-х ступенчатая система источников страхового права:

1)

Гражданское законодательство – глава 48

ГК РФ – договор

страхования (добровольное и обязательное страхование, страхование

имущества, страхование ответственности за причинение вреда,

страхование предпринимательского риска, договор личного страхования,

обязательное страхование и др.)

2) Специальное законодательство – которое представлено федеральными

законами, указами Президента, постановлениями правительства в области

страхования.

Основной закон: от 27 ноября 1992 года № 4015 – 1

«Об организации страхового дела в РФ»

32.

Обязательное социальное страхование1. Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном

страховании от несчастных случаев на производстве и профессиональных

заболеваний"

2. Закон РФ от 02.07.1992 N 3185-1 "О психиатрической помощи и гарантиях

прав граждан при ее оказании"

3. Федеральный закон от 18.06.2001 N 77-ФЗ "О

распространения туберкулеза в Российской Федерации"

4. Федеральный закон от 30.03.1995 N 38-ФЗ "О предупреждении

распространения в Российской Федерации заболевания, вызываемого вирусом

иммунодефицита человека (ВИЧ-инфекции)"

5. Федеральный закон от 10.01.2003 N 17-ФЗ "О железнодорожном транспорте

в Российской Федерации«

и другие.

предупреждении

33.

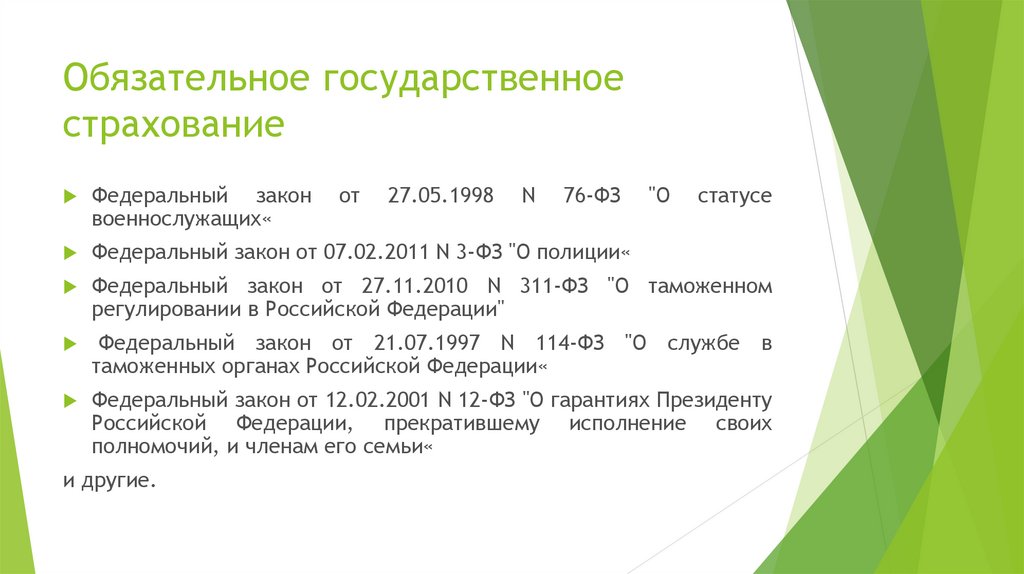

Обязательное государственноестрахование

Федеральный закон

военнослужащих«

Федеральный закон от 07.02.2011 N 3-ФЗ "О полиции«

Федеральный закон от 27.11.2010 N 311-ФЗ "О таможенном

регулировании в Российской Федерации"

Федеральный закон от 21.07.1997 N 114-ФЗ "О службе в

таможенных органах Российской Федерации«

Федеральный закон от 12.02.2001 N 12-ФЗ "О гарантиях Президенту

Российской Федерации, прекратившему исполнение своих

полномочий, и членам его семьи«

и другие.

от

27.05.1998

N

76-ФЗ

"О

статусе

34.

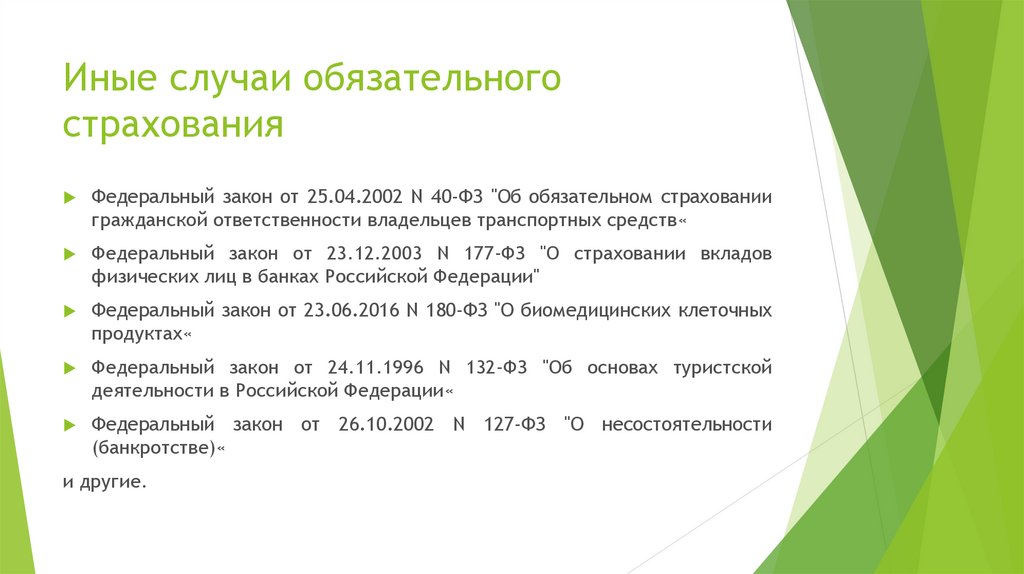

Иные случаи обязательногострахования

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании

гражданской ответственности владельцев транспортных средств«

Федеральный закон от 23.12.2003 N 177-ФЗ "О страховании вкладов

физических лиц в банках Российской Федерации"

Федеральный закон от 23.06.2016 N 180-ФЗ "О биомедицинских клеточных

продуктах«

Федеральный закон от 24.11.1996 N 132-ФЗ "Об основах туристской

деятельности в Российской Федерации«

Федеральный закон от 26.10.2002 N 127-ФЗ "О несостоятельности

(банкротстве)«

и другие.

35.

3) ПодзаконныеНПА,

которые

представлены

постановлениями,

распоряжениями, рекомендациями, приказами федеральных органов

исполнительной власти в области страхования. Их роль – подробно и понятно

разъяснить порядок использования актов первой и второй ступени.

Деятельность каждого страховщика базируется на НПА в области

страхования, а также на разработанном пакете собственных документов по

текущему ведению дела.

К рабочим документам страховщика относятся:

Правила и условия страхования

Заявление на страхование

Договор страхования

Страховой полис

Страховой акт.

36.

Основные понятия и терминыстрахового права

37.

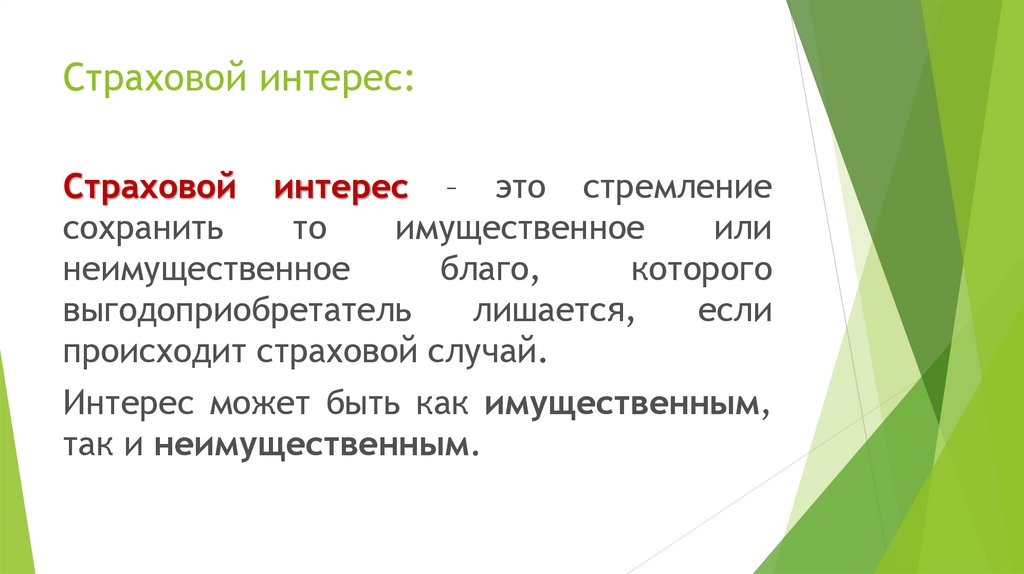

Страховой интерес:Страховой интерес – это стремление

сохранить

то

имущественное

или

неимущественное

благо,

которого

выгодоприобретатель

лишается,

если

происходит страховой случай.

Интерес может быть как имущественным,

так и неимущественным.

38.

Не могут быть застрахованы (ст. 928 ГК РФ):1. противоправные интересы:

2. убытки от участия в играх, пари, лотереях;

3. расходы, к которым лицо может быть

принуждено в целях освобождения заложников.

39.

Страховой риск:Страховой риск – предполагаемое опасное событие, на

случай наступления которого проводится страхование.

Признаки:

а) вероятностное: событие возможно, но не неизбежно (например,

стихийное бедствие, заключение брака, достижение определенного

возраста и др.);

б) случайное: у сторон на момент заключения договора нет

информации о том, что такое событие уже наступило, либо оно

наступит обязательно, либо не может произойти (в принципе или в

период действия договора)

в) вредоносное

40.

Страховой случай:Страховой

случай

фактически

наступившее

опасное событие, влекущее

возникновение у страховщика

обязанности

произвести

страховую выплату.

41.

Страховая премия:Страховая премия – плата страхователя за

страхование; ее размер определяется по

страховым тарифам, которые разрабатывает

страховщик или орган страхового надзора для

отдельных видов страхования.

Премия может быть

(отдельными взносами).

внесена

по

частям

42.

Страховая сумма:Страховая сумма – сумма, в

пределах

которой

страховщик

обязуется выплатить страховое

возмещение (в

имущественном

страховании) или страховую сумму

(в личном страховании).

43.

Страховая стоимость:Страховая стоимость – действительной стоимостью

объекта страхования (при страховании имущества –

это реальная стоимость вещи; при страховании риска

– это возможные и убытки страхователя; при

страховании гражданской ответственности и личном

страховании - размер определяется сторонами).

Страховая сумма и страховая стоимость могут не

совпадать. Законом установлено, что страховая

сумма не может превышать страховую стоимость

44.

Страховая выплата:Страховая выплата – сумма,

выплачиваемая страхователю

или выгодоприобретателю при

наступлении

страхового

случая.

45.

Понятие договор страхования:Договор страхования – это соглашение

между страхователем и страховщиком, в

силу которого страховщик за страховую

премию

обязуется

при

наступлении

страхового случая выплатить страховое

возмещение страхователю или иному

выгодоприобретателю

в

пределах

страховой суммы.

46.

Стороны договора:1. Страховщик

–

сторона,

принимающая на себя обязанность

выплатить определенную денежную

сумму.

Согласно ст. 938 ГК это юридическое

лицо с лицензией на осуществление

страхования определенного вида.

47.

Страховые организации могут осуществлять деятельностьсами либо через своих посредников (агентов и брокеров).

2. Агент – представитель, действующий от имени

страховщика в пределах предоставленных ему полномочий.

3. Брокер – это посредник, так как он действует по

поручению страховщика или страхователя, но всегда от

своего имени.

48.

4. Страхователь – лицо, страхующее какие-либоинтересы (собственные или других лиц) от

наступления

определенных

неблагоприятных

событий.

Им может быть как физическое, так и

юридическое лицо, заключившее договор со

страховщиком либо являющееся страхователем в

силу закона.

49.

Встраховом

правоотношении

помимо

страхователя и страховщика могут участвовать

и иные лица.

5. Выгодоприобретатель – лицо, имеющее

право на получение страховой выплаты. Это

может быть как сам страхователь, так и

специально указанное в договоре лицо, в

пользу которого договор был заключен (ст. 430

ГК).

6. Застрахованное лицо – лицо, в пользу

которого заключен договор страхования.