finance

financeSimilar presentations:

. Ст. 21 НК РФ")

")

")

Элементы налогообложения (ст. 17 НК РФ)

1.

Поволжский институтуправления имени

П.А. Столыпина

Подзаголовок

Элементы налогообложения (ст. 17 НК РФ)

1

2.

Поволжский институтуправления имени

П.А. Столыпина

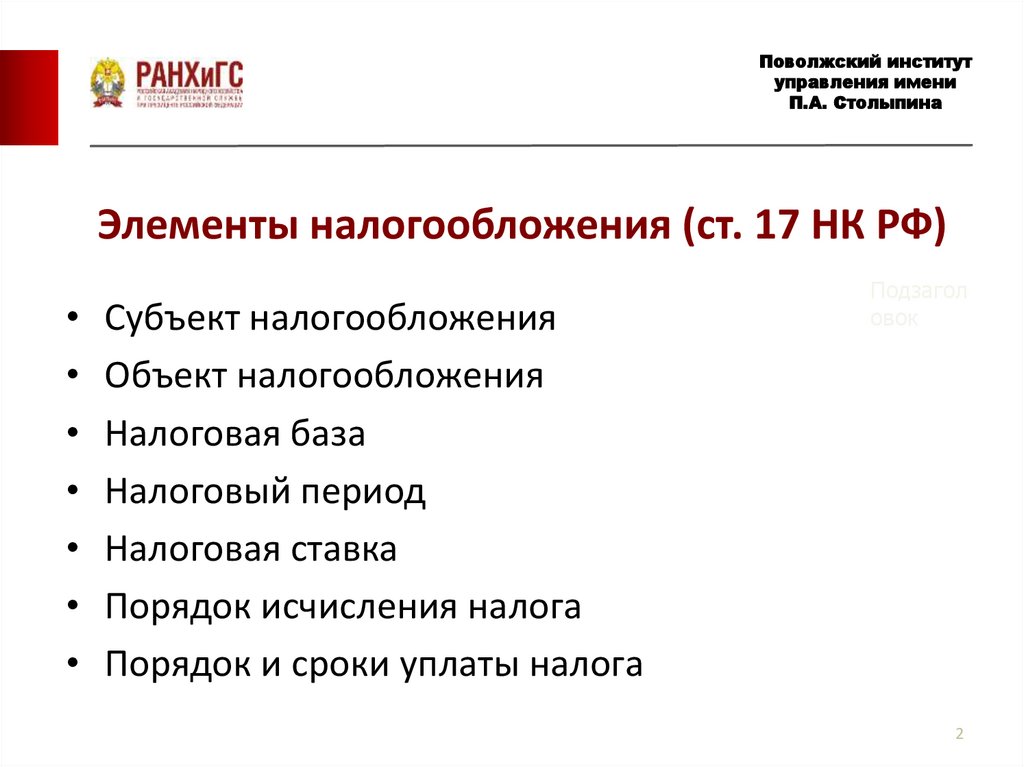

Элементы налогообложения (ст. 17 НК РФ)

Субъект налогообложения

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты налога

Подзагол

овок

2

3.

Поволжский институтуправления имени

П.А. Столыпина

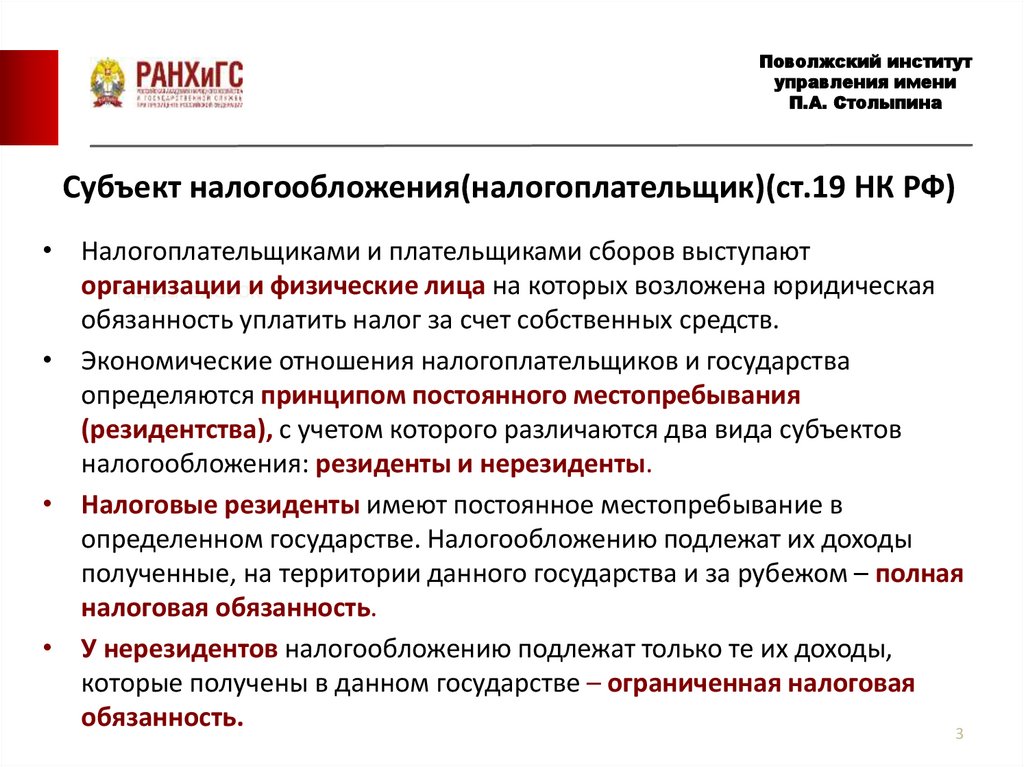

Субъект налогообложения(налогоплательщик)(ст.19 НК РФ)

• Налогоплательщиками и плательщиками сборов выступают

организации

и физические лица на которых возложена юридическая

Подзаголовок

обязанность уплатить налог за счет собственных средств.

• Экономические отношения налогоплательщиков и государства

определяются принципом постоянного местопребывания

(резидентства), с учетом которого различаются два вида субъектов

налогообложения: резиденты и нерезиденты.

• Налоговые резиденты имеют постоянное местопребывание в

определенном государстве. Налогообложению подлежат их доходы

полученные, на территории данного государства и за рубежом – полная

налоговая обязанность.

• У нерезидентов налогообложению подлежат только те их доходы,

которые получены в данном государстве – ограниченная налоговая

обязанность.

3

4.

Поволжский институтуправления имени

П.А. Столыпина

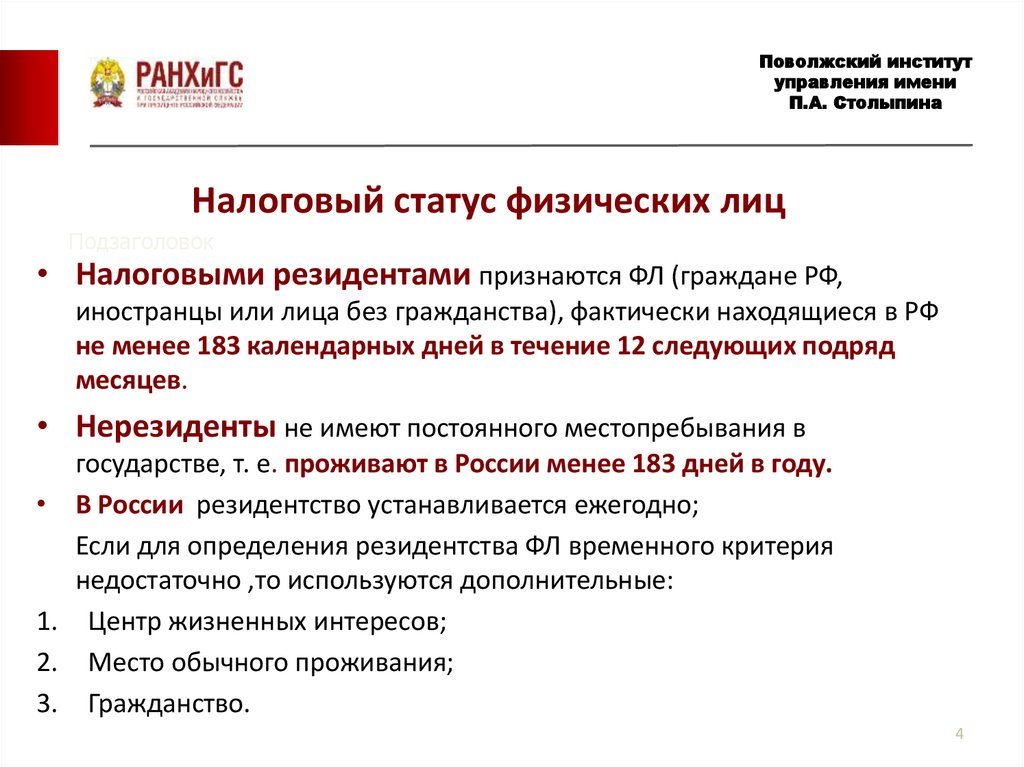

Налоговый статус физических лиц

Подзаголовок

• Налоговыми резидентами признаются ФЛ (граждане РФ,

иностранцы или лица без гражданства), фактически находящиеся в РФ

не менее 183 календарных дней в течение 12 следующих подряд

месяцев.

• Нерезиденты не имеют постоянного местопребывания в

1.

2.

3.

государстве, т. е. проживают в России менее 183 дней в году.

В России резидентство устанавливается ежегодно;

Если для определения резидентства ФЛ временного критерия

недостаточно ,то используются дополнительные:

Центр жизненных интересов;

Место обычного проживания;

Гражданство.

4

5.

Поволжский институтуправления имени

П.А. Столыпина

Налоговый статус юридических лиц

• В России применяется тест инкорпорации, который

заключается в том, что все ЮЛ, основанные и

зарегистрированные в России, согласно российскому

законодательству являются резидентами и несут по

налогу на прибыль полную налоговую обязанность.

Поэтому если такое предприятие не вело в России

предпринимательскую деятельность, оно уплачивает

налог с прибыли, полученной где бы то ни было.

Другие признаки:

• Юридический адрес;

• Место текущего управления компанией;

• Тест деловой цели;

• Место центрального управления и контроля.

5

6.

Поволжский институтуправления имени

П.А. Столыпина

Участники налоговых правоотношений

Законные представители организации – лица, уполномоченные её

представлять на основании закона или её учредительных документов.

Законным представителем физического лица признаются лица,

выступающие в качестве представителей в соответствии с ГК РФ.

Уполномоченным представителем налогоплательщика признаются

физические или юридические лица, уполномоченные налогоплательщиком

представлять его интересы в отношениях с налоговыми и иными органами на

основании доверенности.

Налоговые агенты – это юридические и физические лица, на которых

возложены обязанности по исчислению, удержанию и перечислению в

соответствующий бюджет налогов (ст. 24 НК РФ)

Индивидуальные предприниматели – физические лица, зарегистрированные

в установленном порядке и осуществляющие предпринимательскую

деятельность без образования юридического лица(ПБОЮЛ), главы

6

крестьянских (фермерских) хозяйств (КФХ)

7.

Поволжский институтуправления имени

П.А. Столыпина

Подзаголовок

Объект налогообложения – это юридические факты (действия,

события, состояния), которые обуславливают обязанность

субъекта заплатить налог.

Права

• Имущественные (право

собственности на имущество,

право пользования

имуществом);

• Неимущественные (право

пользования, право на вид

деятельности).

Деятельность и её

результаты

• Действие (реализация товаров,

работ, услуг; операции с

ценными бумагами; ввоз или

вывоз товаров на таможенную

территорию РФ);

• Результат (добавленная

стоимость, доход, прибыль).

7

8.

Поволжский институтуправления имени

П.А. Столыпина

Налоговая база – стоимостная, физическая или иная

характеристика объекта налогообложения (ст. 53 НК РФ)

Различают НБ:

• Со стоимостными показателями (сумма дохода, стоимость

имущества);

• С объемно-стоимостными показателями (объем реализованной

продукции)

• С физическими показателями (объем добытого сырья)

Методы формирования НБ:

1. Кассовый

2. Накопительный

Способы определения налоговой базы:

1 прямой

2 косвенный 3 условный 4 паушальный

8

9.

Поволжский институтуправления имени

П.А. Столыпина

Подзаголовок

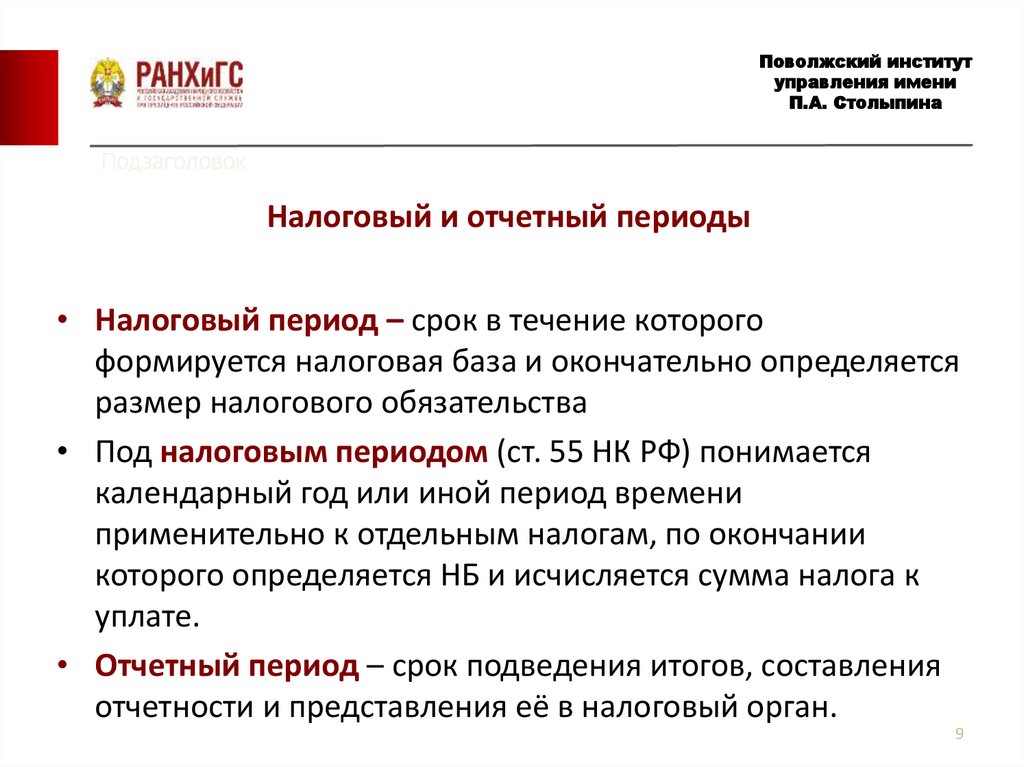

Налоговый и отчетный периоды

• Налоговый период – срок в течение которого

формируется налоговая база и окончательно определяется

размер налогового обязательства

• Под налоговым периодом (ст. 55 НК РФ) понимается

календарный год или иной период времени

применительно к отдельным налогам, по окончании

которого определяется НБ и исчисляется сумма налога к

уплате.

• Отчетный период – срок подведения итогов, составления

отчетности и представления её в налоговый орган.

9

10.

Поволжский институтуправления имени

П.А. Столыпина

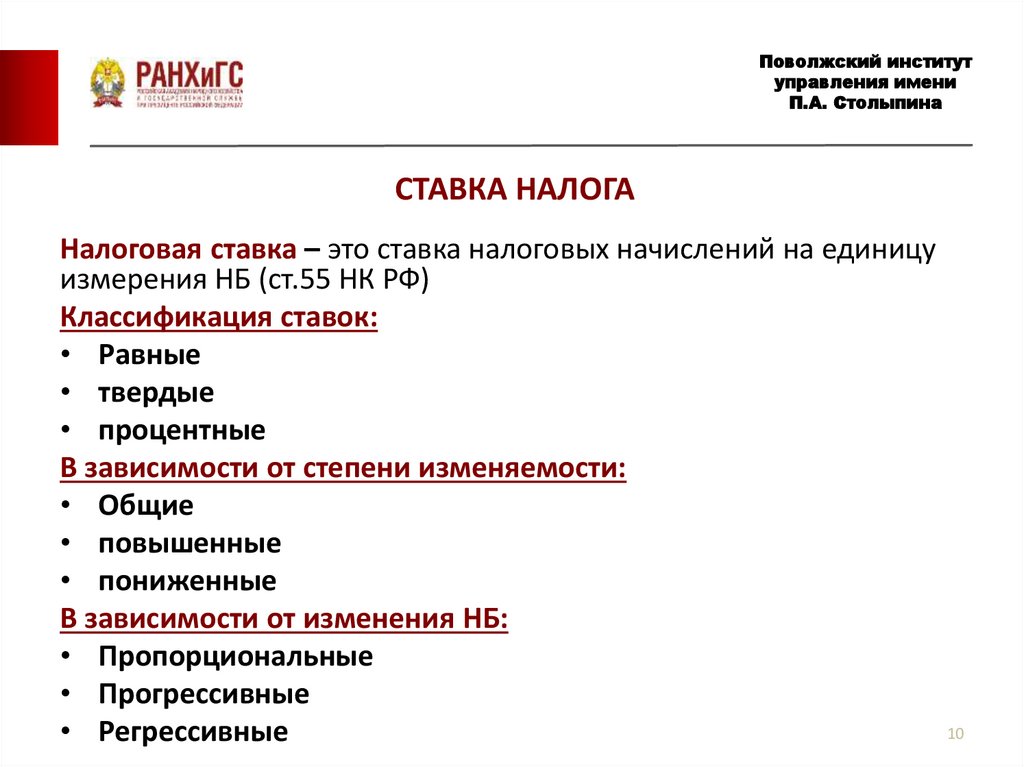

СТАВКА НАЛОГА

Налоговая ставка – это ставка налоговых начислений на единицу

измерения НБ (ст.55 НК РФ)

Классификация ставок:

• Равные

• твердые

• процентные

В зависимости от степени изменяемости:

• Общие

• повышенные

• пониженные

В зависимости от изменения НБ:

• Пропорциональные

• Прогрессивные

• Регрессивные

10

11.

Поволжский институтуправления имени

П.А. Столыпина

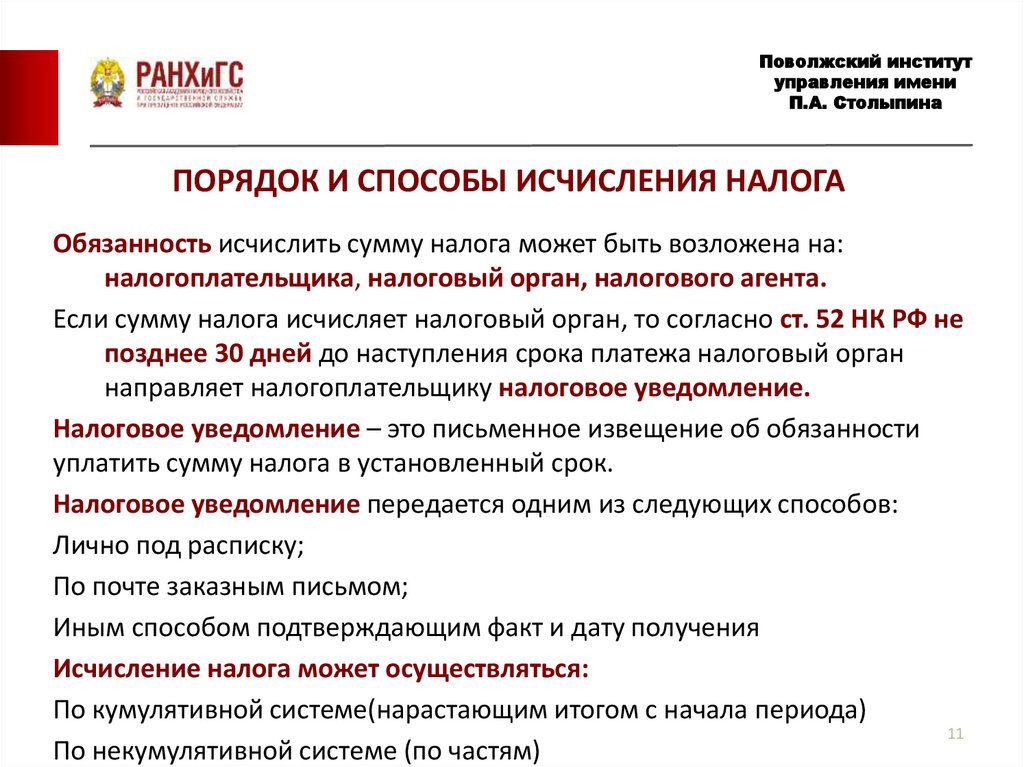

ПОРЯДОК И СПОСОБЫ ИСЧИСЛЕНИЯ НАЛОГА

Обязанность исчислить сумму налога может быть возложена на:

налогоплательщика, налоговый орган, налогового агента.

Если сумму налога исчисляет налоговый орган, то согласно ст. 52 НК РФ не

позднее 30 дней до наступления срока платежа налоговый орган

направляет налогоплательщику налоговое уведомление.

Налоговое уведомление – это письменное извещение об обязанности

уплатить сумму налога в установленный срок.

Налоговое уведомление передается одним из следующих способов:

Лично под расписку;

По почте заказным письмом;

Иным способом подтверждающим факт и дату получения

Исчисление налога может осуществляться:

По кумулятивной системе(нарастающим итогом с начала периода)

11

По некумулятивной системе (по частям)

12.

Поволжский институтуправления имени

П.А. Столыпина

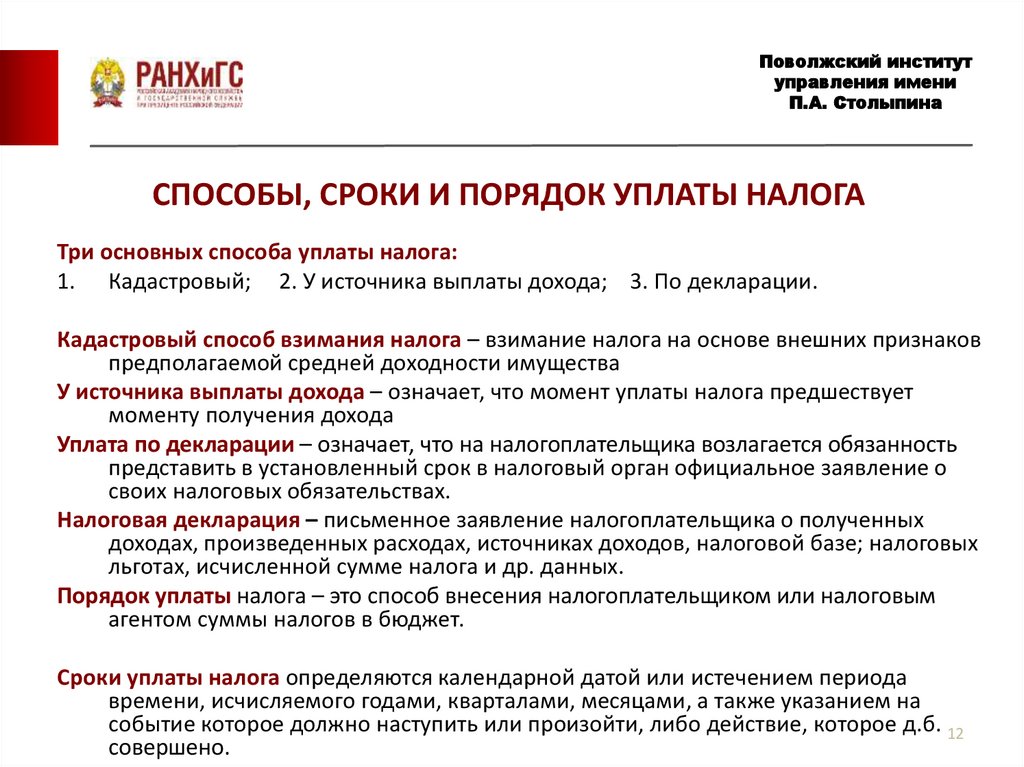

СПОСОБЫ, СРОКИ И ПОРЯДОК УПЛАТЫ НАЛОГА

Три основных способа уплаты налога:

1. Кадастровый; 2. У источника выплаты дохода; 3. По декларации.

Кадастровый способ взимания налога – взимание налога на основе внешних признаков

предполагаемой средней доходности имущества

У источника выплаты дохода – означает, что момент уплаты налога предшествует

моменту получения дохода

Уплата по декларации – означает, что на налогоплательщика возлагается обязанность

представить в установленный срок в налоговый орган официальное заявление о

своих налоговых обязательствах.

Налоговая декларация – письменное заявление налогоплательщика о полученных

доходах, произведенных расходах, источниках доходов, налоговой базе; налоговых

льготах, исчисленной сумме налога и др. данных.

Порядок уплаты налога – это способ внесения налогоплательщиком или налоговым

агентом суммы налогов в бюджет.

Сроки уплаты налога определяются календарной датой или истечением периода

времени, исчисляемого годами, кварталами, месяцами, а также указанием на

событие которое должно наступить или произойти, либо действие, которое д.б. 12

совершено.

13.

Поволжский институтуправления имени

П.А. Столыпина

Подзаголовок

Элементы налогообложения (ст. 17 НК РФ)

13