finance

financeSimilar presentations:

")

Прибыль как результат деятельности предприятий. Документооборот и отчетность предприятий

1.

Лекция 4Прибыль как результат деятельности предприятий.

Документооборот и отчетность предприятий.

1.Экономическое содержание, функции и виды прибыли

2.Методы планирования прибыли

3.Распределение и использование прибыли

4.Показатели рентабельности предприятий

5.Документооборот и отчетность предприятий

2.

1. Экономическое содержание, функции и виды прибылиПрибыль как экономическая категория характеризует финансовый результат

предпринимательской деятельности предприятия.

Функции:

1.Характеризует экономический эффект

2.Стимулирующая

3. Источник формирования бюджетов

3.

4.

Бухгалтерская прибыль – разница между общей выручкой от реализации продукции (работ,услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы

поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину

неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя

экономические издержки.

Экономическая прибыль – общая выручка за вычетом всех издержек (явных и неявных),

включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической

прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и

экономическими (альтернативными, вмененными) издержками. Экономическая прибыль

показывает, что на данном предприятии производственные ресурсы используются более

эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает

критерием эффективности использования предприятием затраченных (потребленных) ресурсов.

5.

Виды прибыли:-валовая прибыль;

-прибыль от продажи продукции ;

-прибыль от внереализационных операций;

-балансовая прибыль;

-чистая прибыль.

-налогооблагаемая прибыль

6.

2.Методы планирования прибыли1.Метод прямого счёта.

2.Аналитический (Определение базовой рентабельности, исчисление

объема товарной продукции, учет влияния на плановую прибыль

различных факторов).

7.

3.Распределние и использование прибыли1.Фонд накопления

2.Фонд потребления

3.Резервный фонд

8.

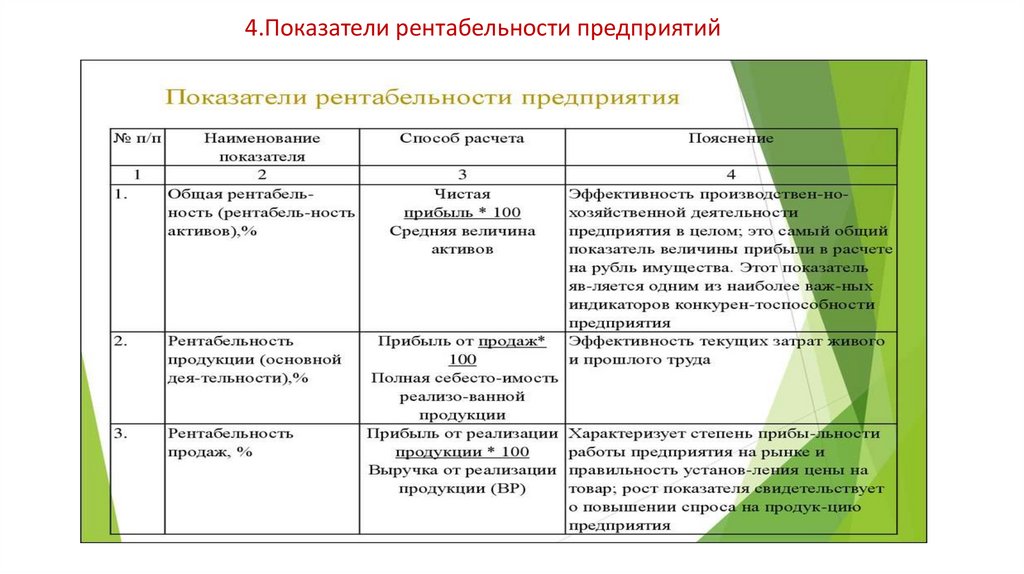

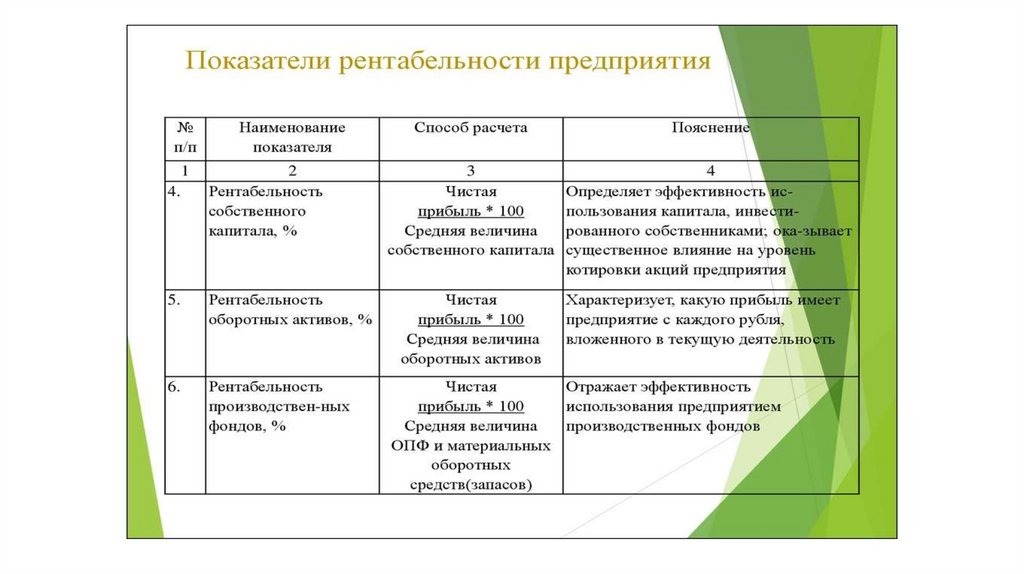

4.Показатели рентабельности предприятий9.

10.

5.Документооборот и отчетность предприятийДокумент – это совокупность сведений, расположенных на материальном

носителе и имеющих правовую основу.

Документооборот – это движение документов в организации с момента их

создания или получения до завершения исполнения или отправки.

Делопроизводство – сфера деятельности, связанная с процессом создания

документов и организацией работы с ними.

11.

Основные задачи делопроизводства:- создание документов, т.е. фиксация их на какомлибо носителе;

- передача документов для их последующего

исполнения или принятия решений

- регистрация документов для осуществления

контроля над их исполнением;

- систематизация и хранение документов, быстрый

поиск документов по мере надобности.