economics

economicsSimilar presentations:

предприятия")

Основные средства предприятий транспорта. Лекция 3

1.

2.

- важнейший элемент МТБ наРесурсыпроизводстве,

, понятие и их классификация

любом

представляют

средства труда, которые

удовлетворяют следующим

дополнительным условиям:

являются продуктом общественного

труда, т. е. созданы в результате

целенаправленной деятельности

человека;

3.

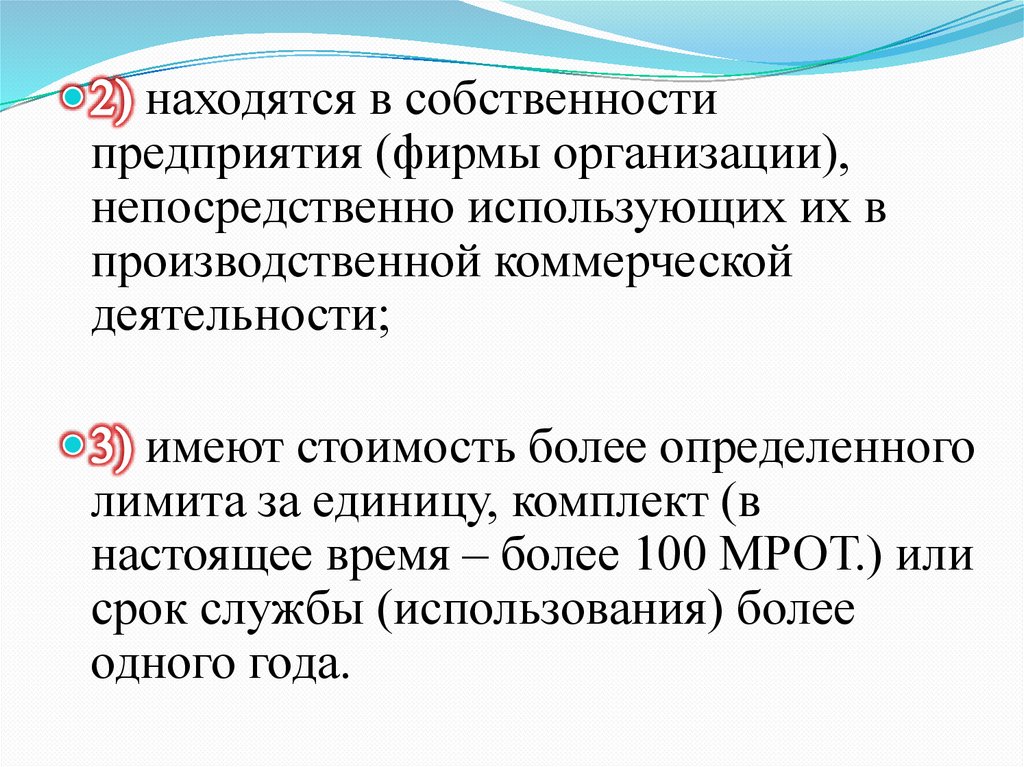

находятся в собственностипредприятия (фирмы организации),

непосредственно использующих их в

производственной коммерческой

деятельности;

имеют стоимость более определенного

лимита за единицу, комплект (в

настоящее время – более 100 МРОТ.) или

срок службы (использования) более

одного года.

4.

Поосновные

фонды группируются на основе

единой для всех отраслей

классификации по следующим видам:

(транспортные,

гидротехнические и др.)

5.

(линииэлектропередач, кабельные сети и т.п.)

(из которых

выделяются: силовые машины и

оборудование, вырабатывающие все

виды энергии; рабочие машины и

оборудование для производственных

процессов; измерительные приборы,

вычислительная техника и т.п.)

6.

(подвижной состав всех видовтранспорта, а также магистральные

трубопроводы);

7.

8.

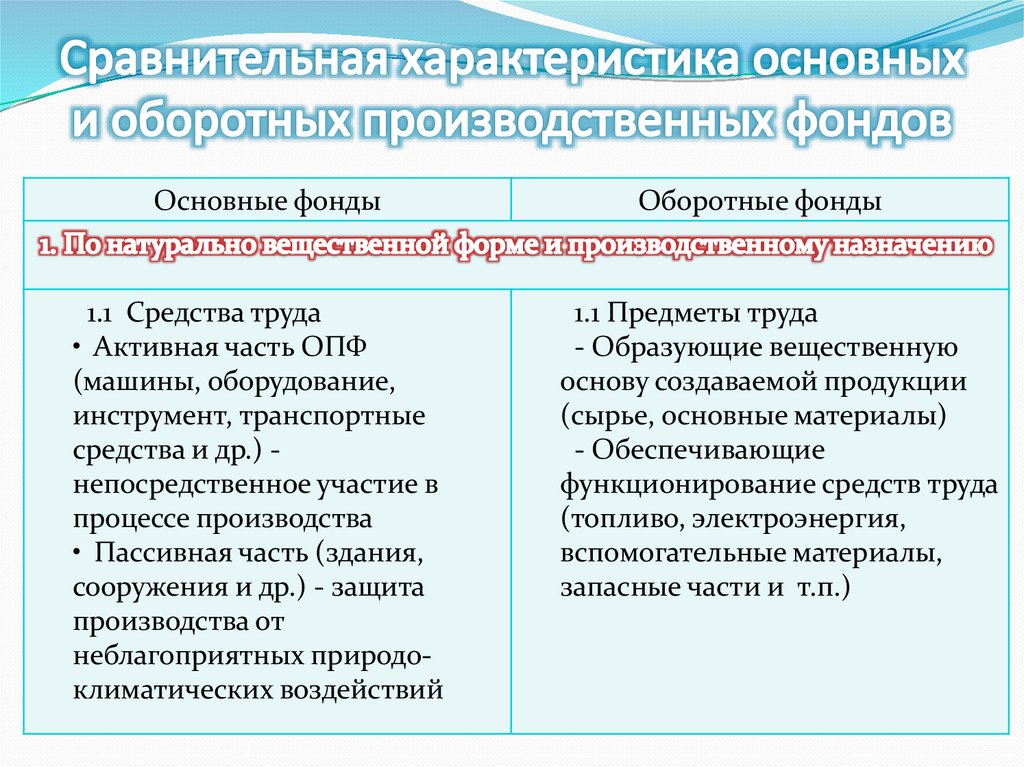

Основные фонды1.1 Средства труда

• Активная часть ОПФ

(машины, оборудование,

инструмент, транспортные

средства и др.) непосредственное участие в

процессе производства

• Пассивная часть (здания,

сооружения и др.) - защита

производства от

неблагоприятных природоклиматических воздействий

Оборотные фонды

1.1 Предметы труда

- Образующие вещественную

основу создаваемой продукции

(сырье, основные материалы)

- Обеспечивающие

функционирование средств труда

(топливо, электроэнергия,

вспомогательные материалы,

запасные части и т.п.)

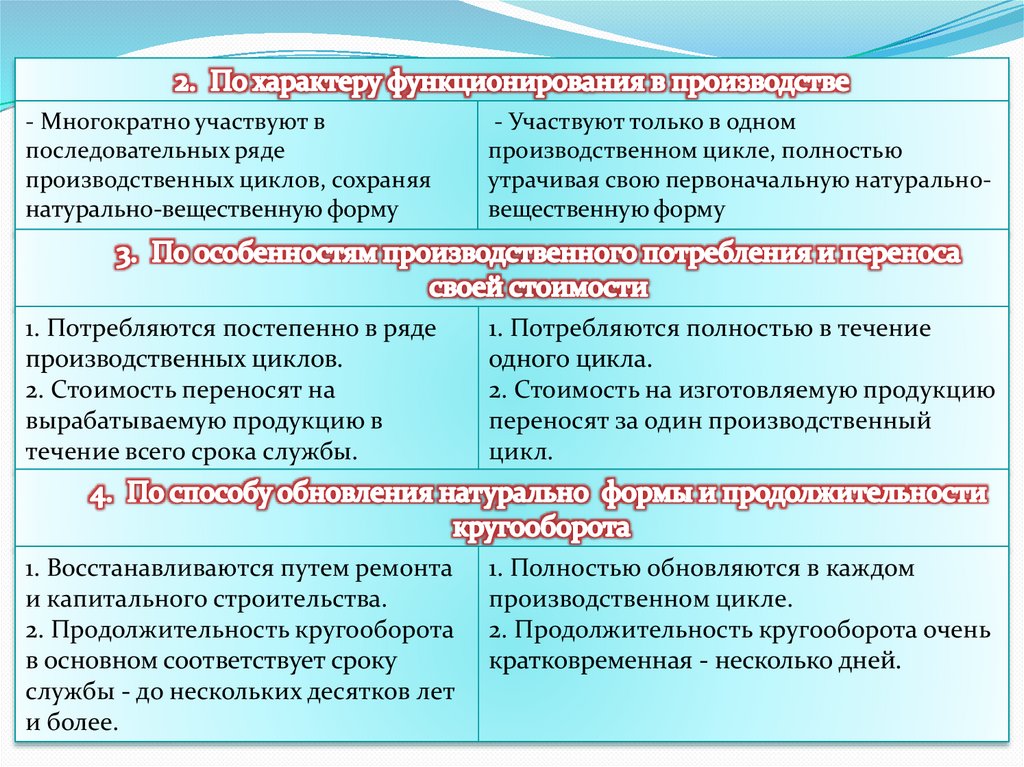

9.

- Многократно участвуют впоследовательных ряде

производственных циклов, сохраняя

натурально-вещественную форму

- Участвуют только в одном

производственном цикле, полностью

утрачивая свою первоначальную натуральновещественную форму

1. Потребляются постепенно в ряде

производственных циклов.

2. Стоимость переносят на

вырабатываемую продукцию в

течение всего срока службы.

1. Потребляются полностью в течение

одного цикла.

2. Стоимость на изготовляемую продукцию

переносят за один производственный

цикл.

1. Восстанавливаются путем ремонта

и капитального строительства.

2. Продолжительность кругооборота

в основном соответствует сроку

службы - до нескольких десятков лет

и более.

1. Полностью обновляются в каждом

производственном цикле.

2. Продолжительность кругооборота очень

кратковременная - несколько дней.

10.

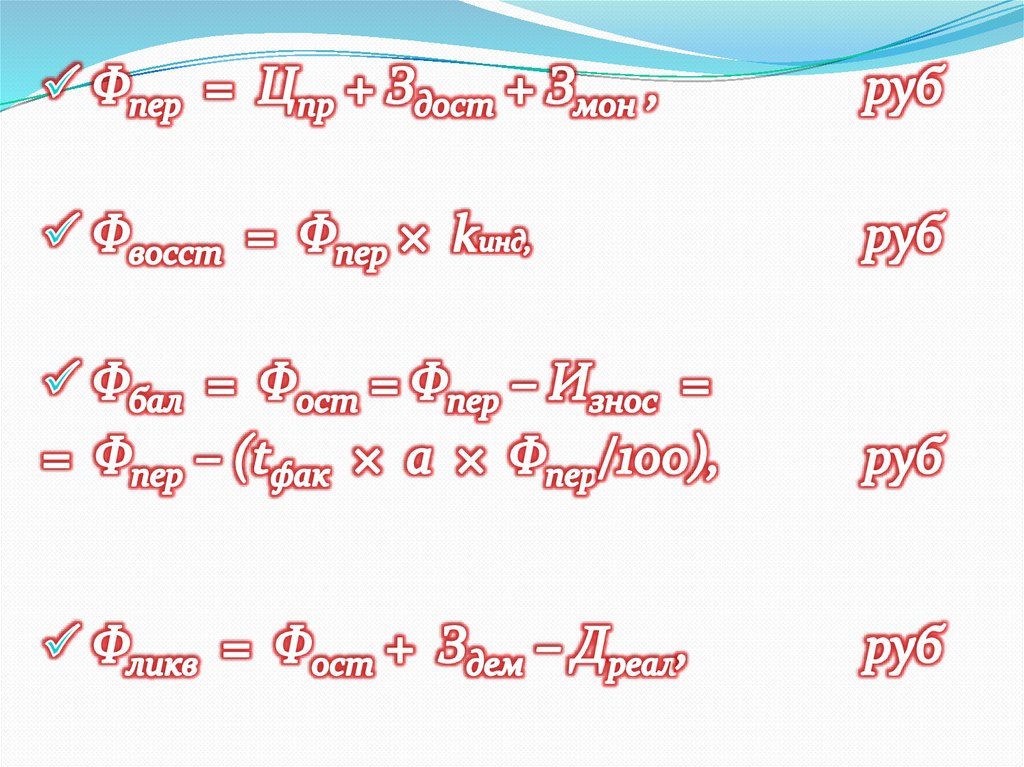

Оценка основныхсредств

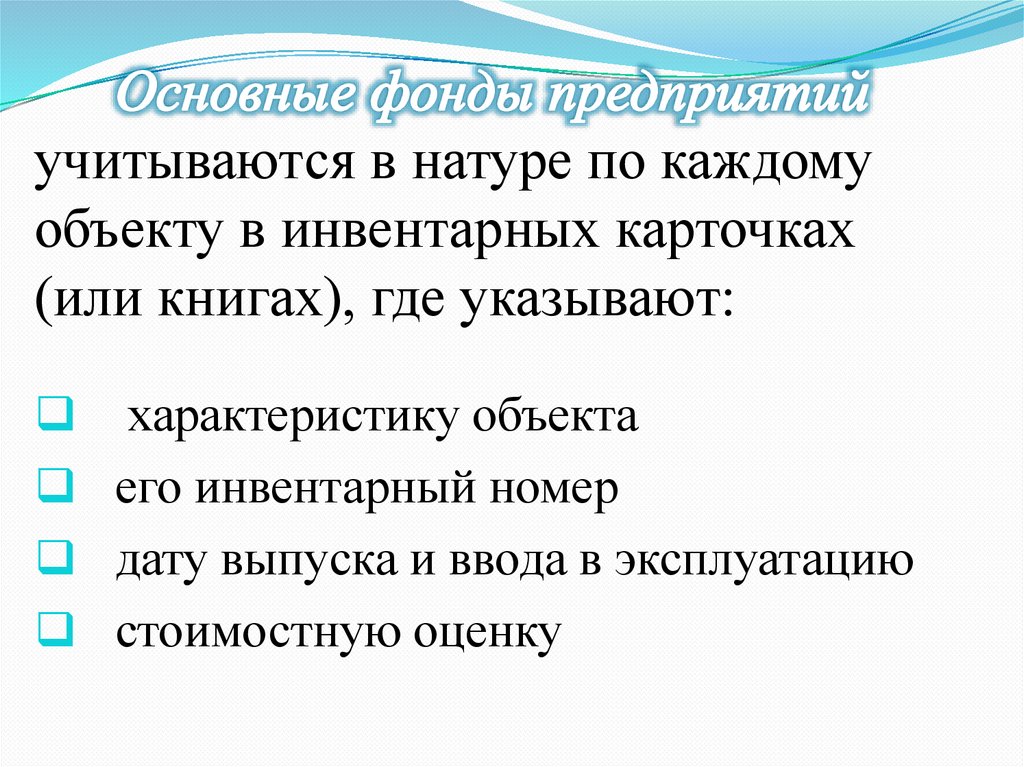

11.

учитываются в натуре по каждомуобъекту в инвентарных карточках

(или книгах), где указывают:

характеристику объекта

его инвентарный номер

дату выпуска и ввода в эксплуатацию

стоимостную оценку

12.

13.

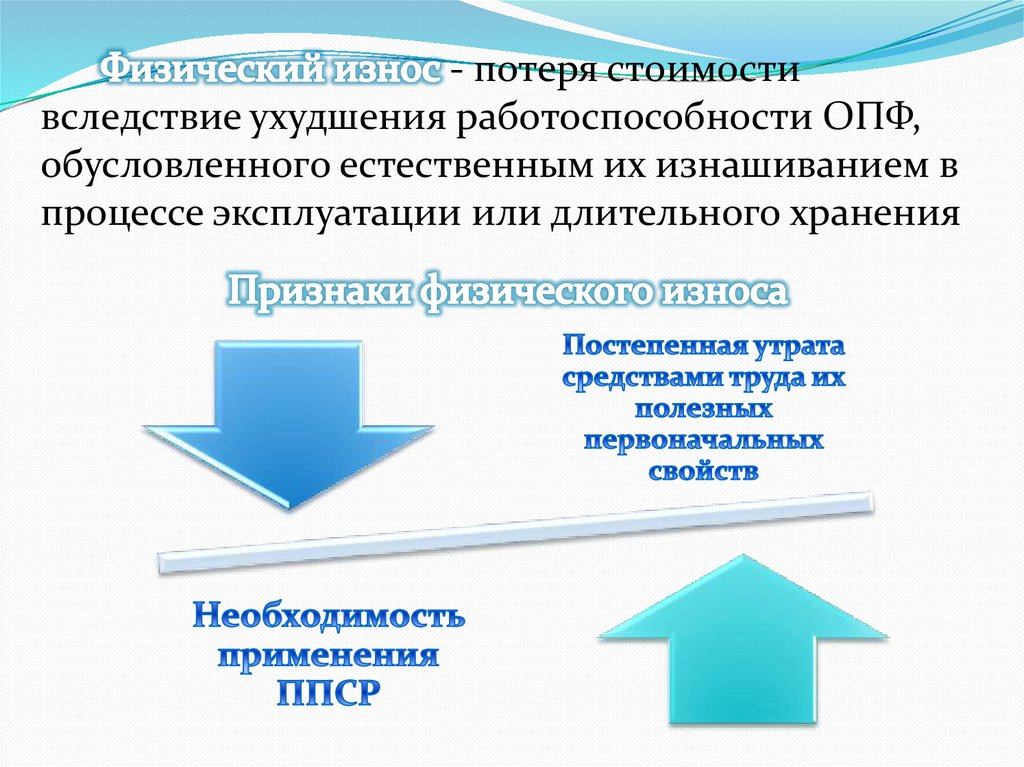

В зависимости от причин, вызвавших износОПФ, различают три его вида

Внешний

экономический износ

Физический

износ

Функциональный

износ

14.

- потеря стоимостивследствие ухудшения работоспособности ОПФ,

обусловленного естественным их изнашиванием в

процессе эксплуатации или длительного хранения

15.

1.Применение ППСР, причем затраты наремонт только компенсируют износ

технических средств и поэтому не изменяют

первоначальной стоимости и учитываются

отдельно

2. Полной заменой новыми ОПФ по

окончанию нормативного срока службы

16.

этопотеря в стоимости, вызванная тем, что объект не

соответствует современным стандартам, с точки

зрения его функциональной полезности

1

2

• Уменьшение полезности и стоимости

средств труда независимо от их физического

состояния

• Относительность данного износа, это связано с

тем, что функциональный износ рассматривается

по отношению к аналогам, т.е. зависит от базы

сравнения

17.

Потери, вызываемые функциональнымизносом ОПФ можно подразделить на

два вида

возникающие из-за

досрочного вывода из

эксплуатации

технических средств до

окончания срока их

службы

связанные с

продолжением

использования в

производстве

морально-устаревших

средств

18.

Ликвидировать полностью потери отфункционального износа невозможно,

поскольку нельзя устранить сами

причины, порождающие его. Однако

можно

или

19.

• Правильным иобоснованным

выбором

направлением

развития

технических

средств и

программы их

пополнения

• Внедрением

новой техники,

дающей

максимальный

экономический

эффект

• Научно

обоснованным

установлением

оптимальных

сроков службы

машин и

оборудования

1

2

4

3

• Своевременной

модернизацией

устаревающих

машин и

оборудования

20.

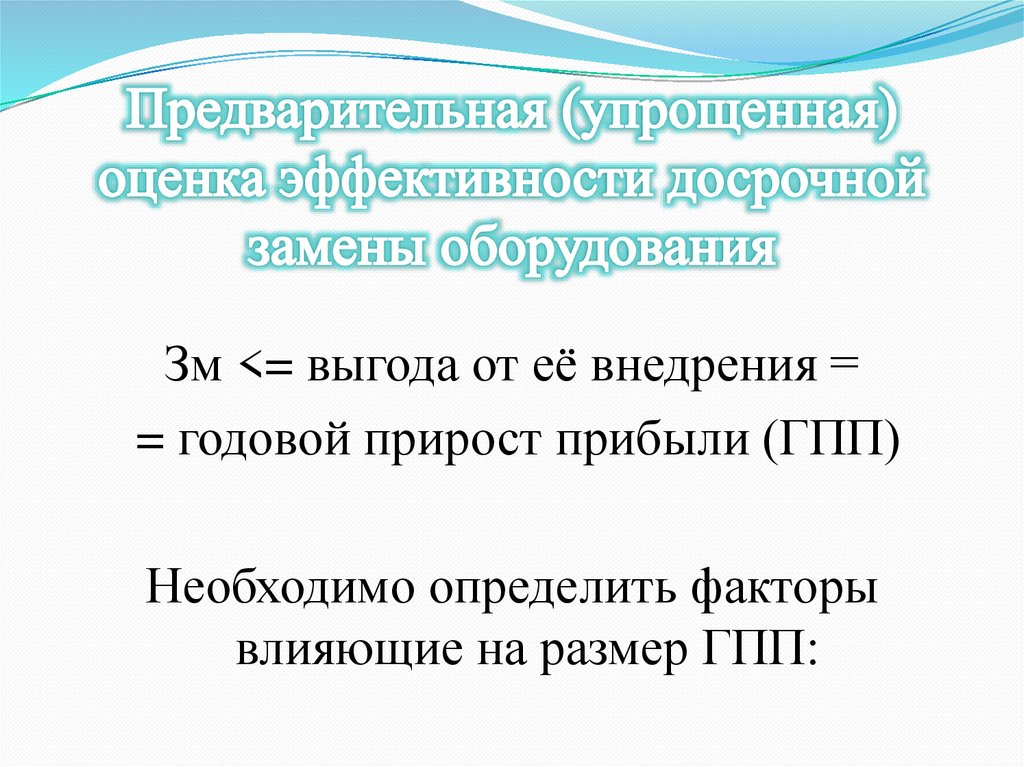

Зм <= выгода от её внедрения == годовой прирост прибыли (ГПП)

Необходимо определить факторы

влияющие на размер ГПП:

21.

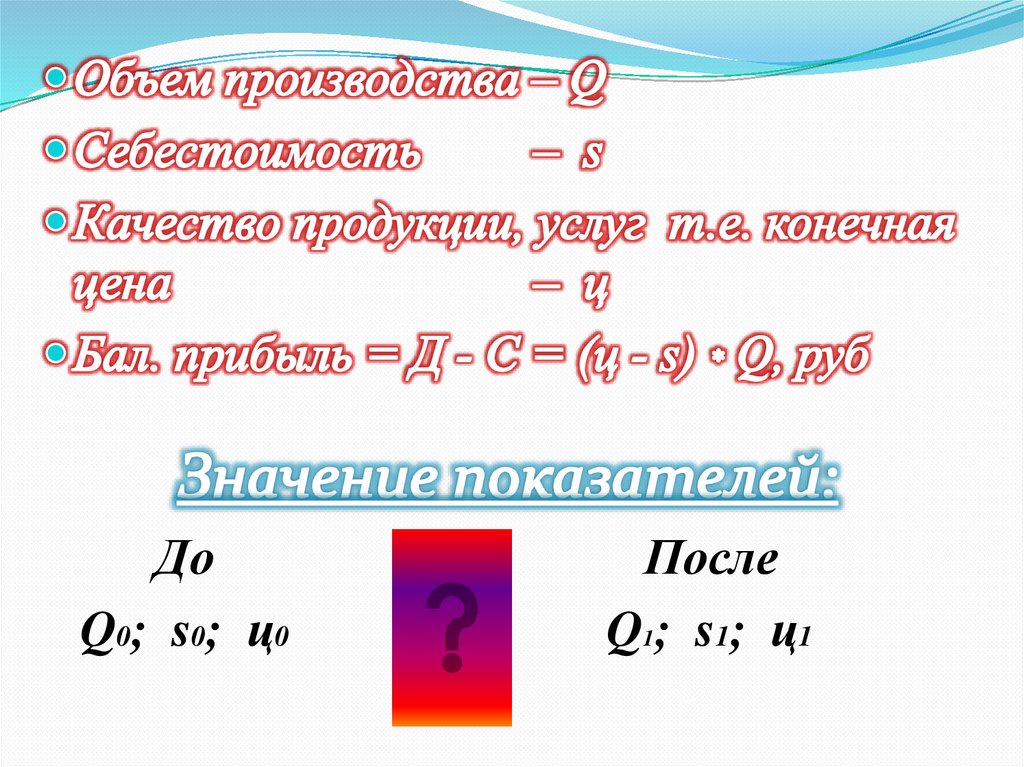

ДоQ0; s0; ц0

После

Q1; s1; ц1

22.

1. Увеличение объемапроизводства

2. Снижение затрат (экономия

себестоимости)

3. Повышение качества

продукции

23.

средств труда - это потерястоимости в результате действия

факторов, внешних по отношению

к объекту ОПФ

24.

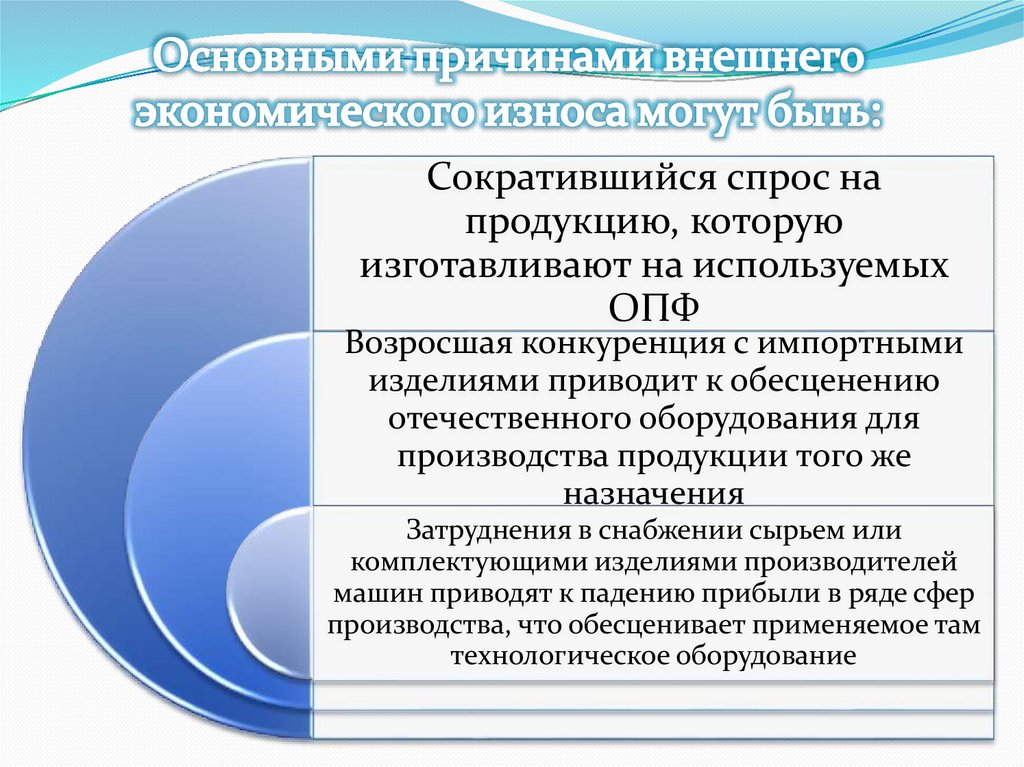

Сократившийся спрос напродукцию, которую

изготавливают на используемых

ОПФ

Возросшая конкуренция с импортными

изделиями приводит к обесценению

отечественного оборудования для

производства продукции того же

назначения

Затруднения в снабжении сырьем или

комплектующими изделиями производителей

машин приводят к падению прибыли в ряде сфер

производства, что обесценивает применяемое там

технологическое оборудование

25.

Процесс постепенного переносастоимости ОПФ на выпускаемую

продукцию (или услуги) и накопление

финансовых возможностей для

возмещения потребленных в

производстве средств труда называется

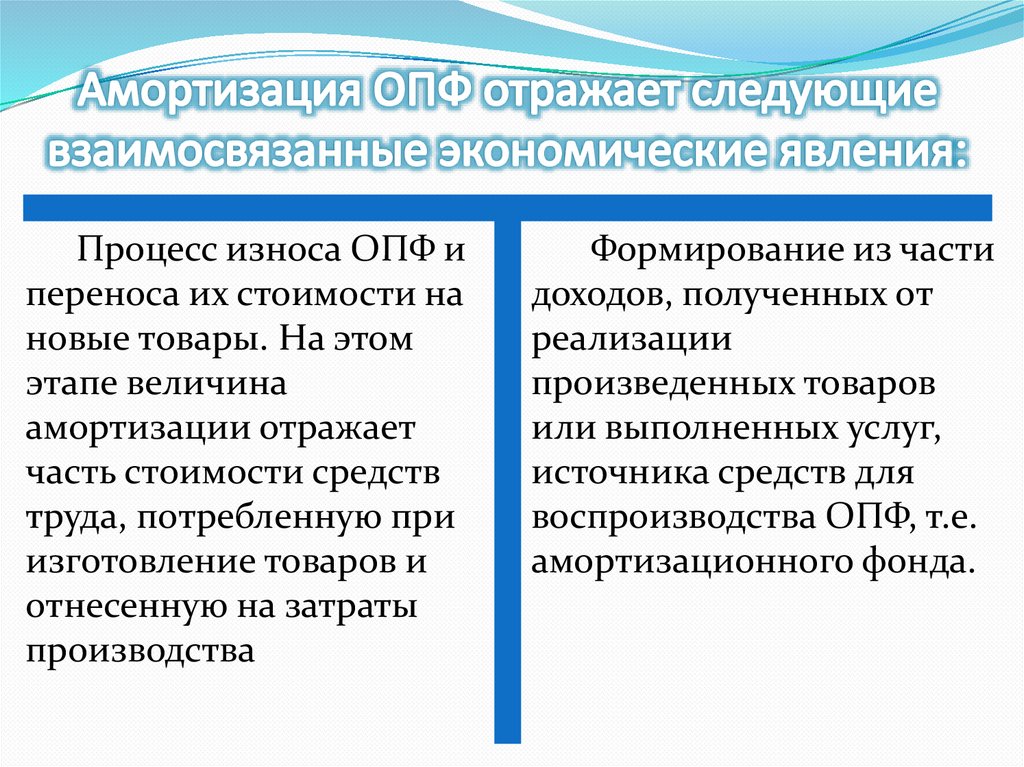

26.

Процесс износа ОПФ ипереноса их стоимости на

новые товары. На этом

этапе величина

амортизации отражает

часть стоимости средств

труда, потребленную при

изготовление товаров и

отнесенную на затраты

производства

Формирование из части

доходов, полученных от

реализации

произведенных товаров

или выполненных услуг,

источника средств для

воспроизводства ОПФ, т.е.

амортизационного фонда.

27.

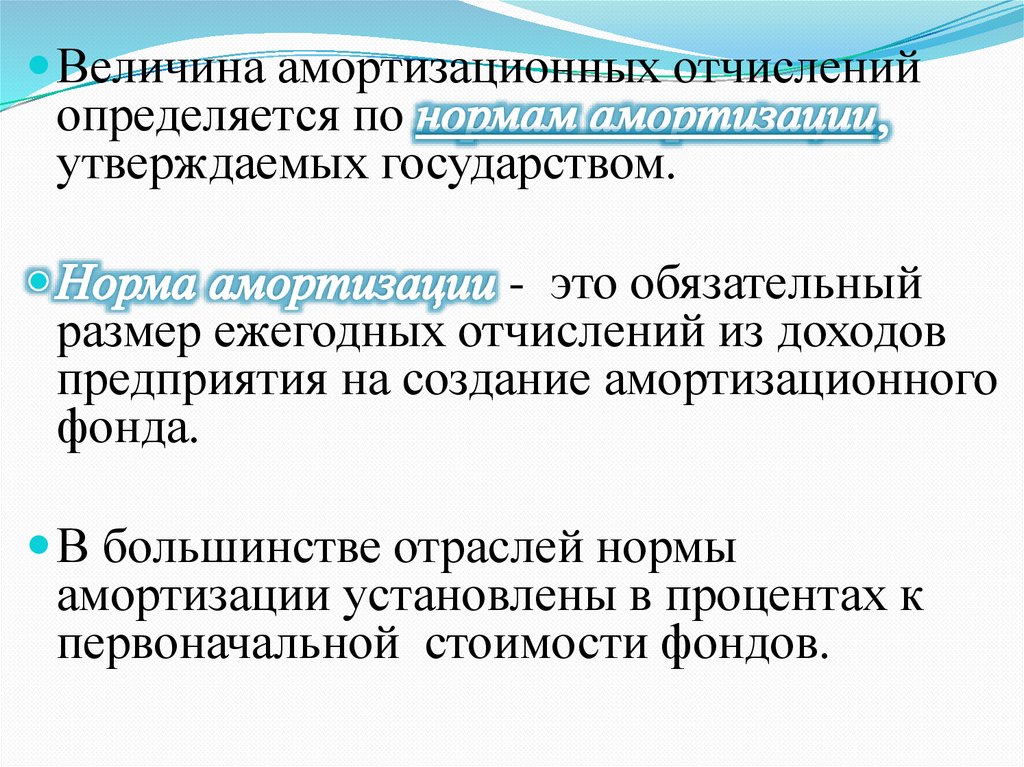

Величина амортизационных отчисленийопределяется по

утверждаемых государством.

- это обязательный

размер ежегодных отчислений из доходов

предприятия на создание амортизационного

фонда.

В большинстве отраслей нормы

амортизации установлены в процентах к

первоначальной стоимости фондов.

28.

29.

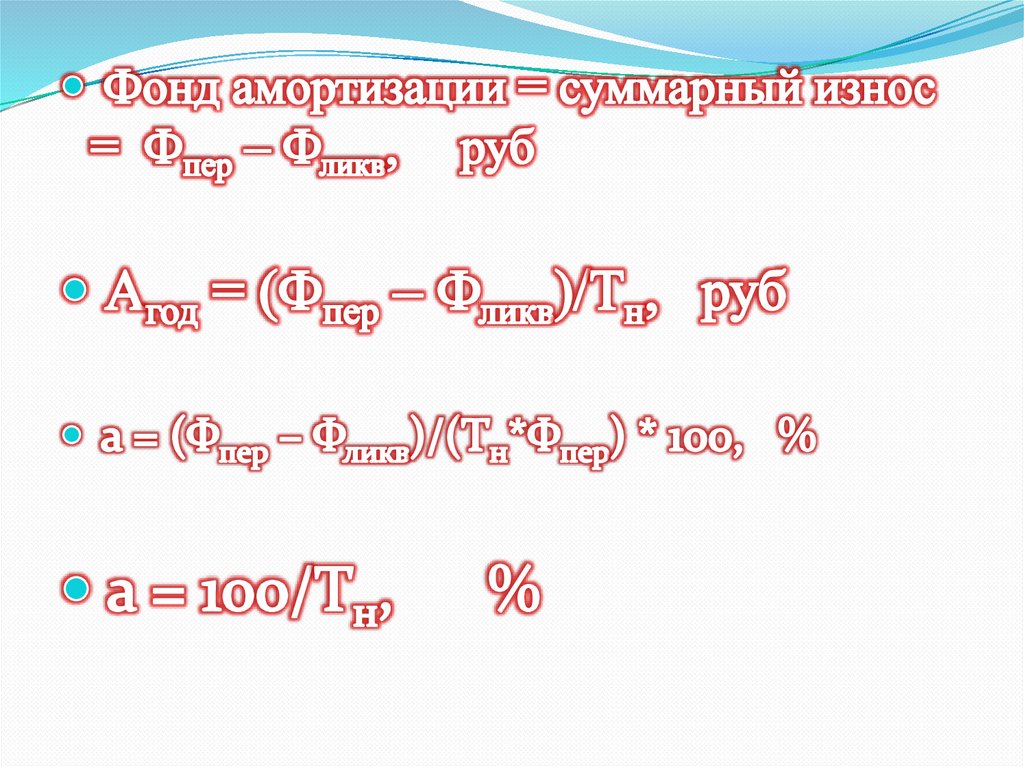

Амортизационные отчисленияопределяются

и включаются в

издержки производства.

По активной части ОПФ амортизация

производится только

, по всем

другим объектам начисляется

.

Начисление амортизации по вновь

приобретенным (вводимым в действие)

фондам начинается

, а по выбывшим

(отслужившим свой срок) прекращается также

с первого числа следующего месяца.

30.

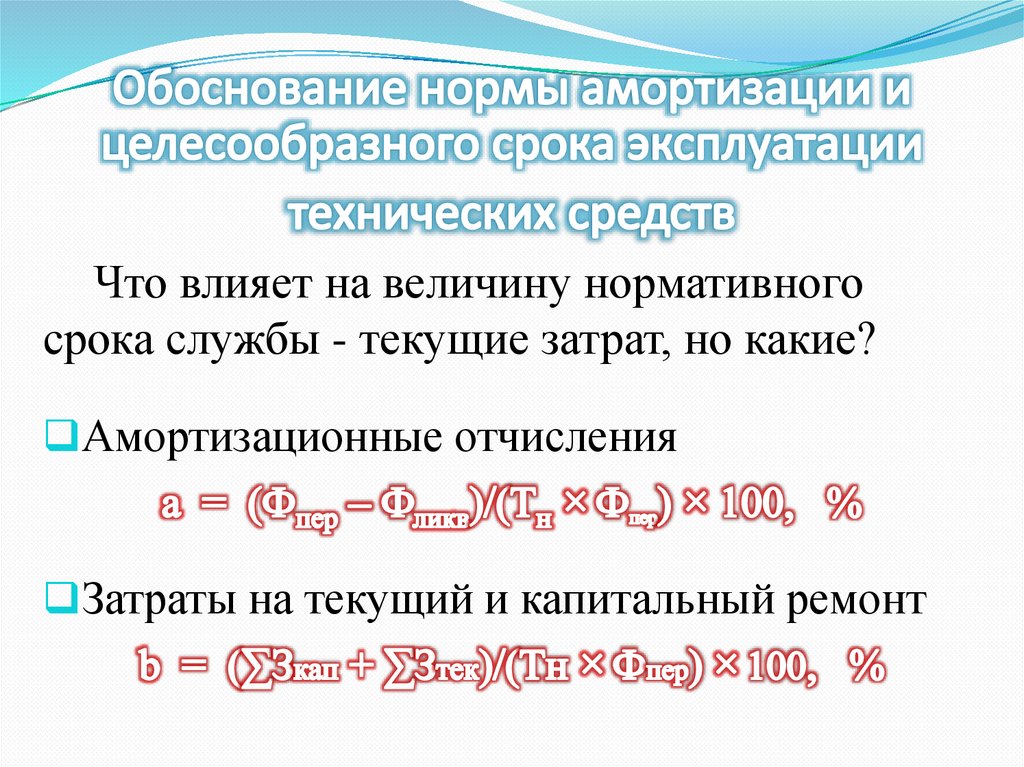

Что влияет на величину нормативногосрока службы - текущие затрат, но какие?

Амортизационные отчисления

Затраты на текущий и капитальный ремонт

31.

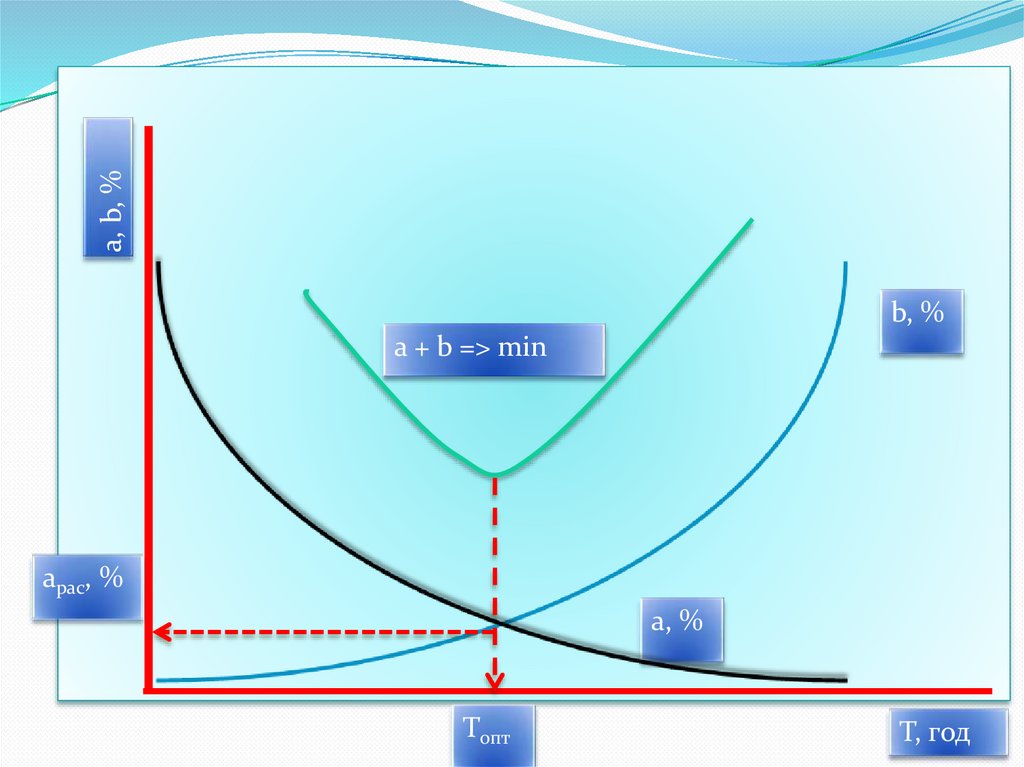

a, b, %b, %

a + b => min

aрас, %

a, %

Tопт

T, год

32.

Методы ускоренной амортизацииВ целях создания финансовых

условий для ускорения темпов

НТП

Повышение

конкурентоспособности

предприятия

Для досрочной замены

морально устаревшей

техники

33.

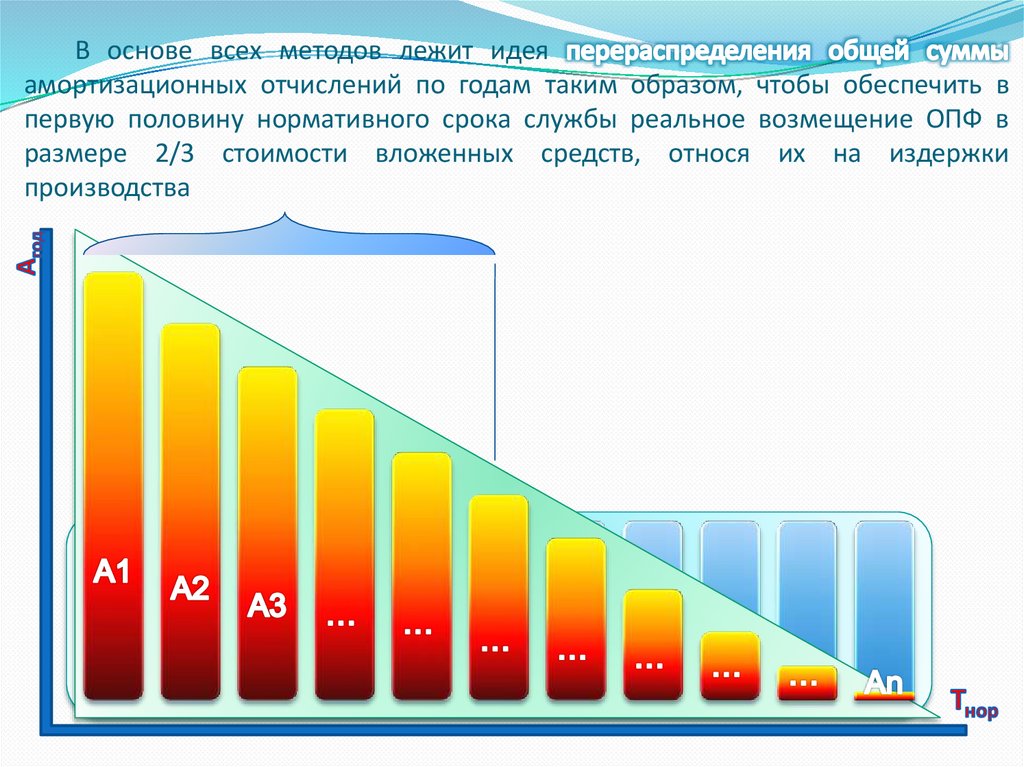

В основе всех методов лежит идеяамортизационных отчислений по годам таким образом, чтобы обеспечить в

первую половину нормативного срока службы реальное возмещение ОПФ в

размере 2/3 стоимости вложенных средств, относя их на издержки

производства

34.

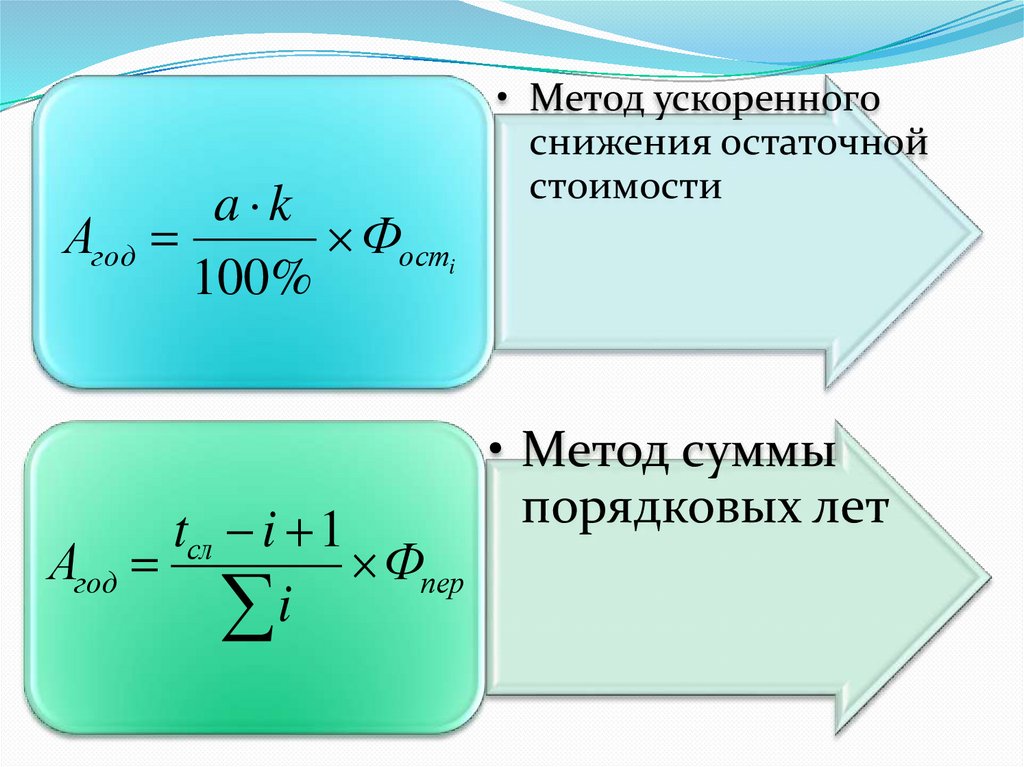

a kАгод

Фостi

100%

tсл i 1

Агод

Фпер

i

• Метод ускоренного

снижения остаточной

стоимости

• Метод суммы

порядковых лет