finance

financeSimilar presentations:

")

")

")

Назначение и принципы бухгалтерского учета. Тема 1

1.

Тема 1. Назначение ипринципы бухгалтерского

учета

Выполнила:

старший преподаватель

кафедры экономики и маркетинга

Падыганова Н.В.

2.

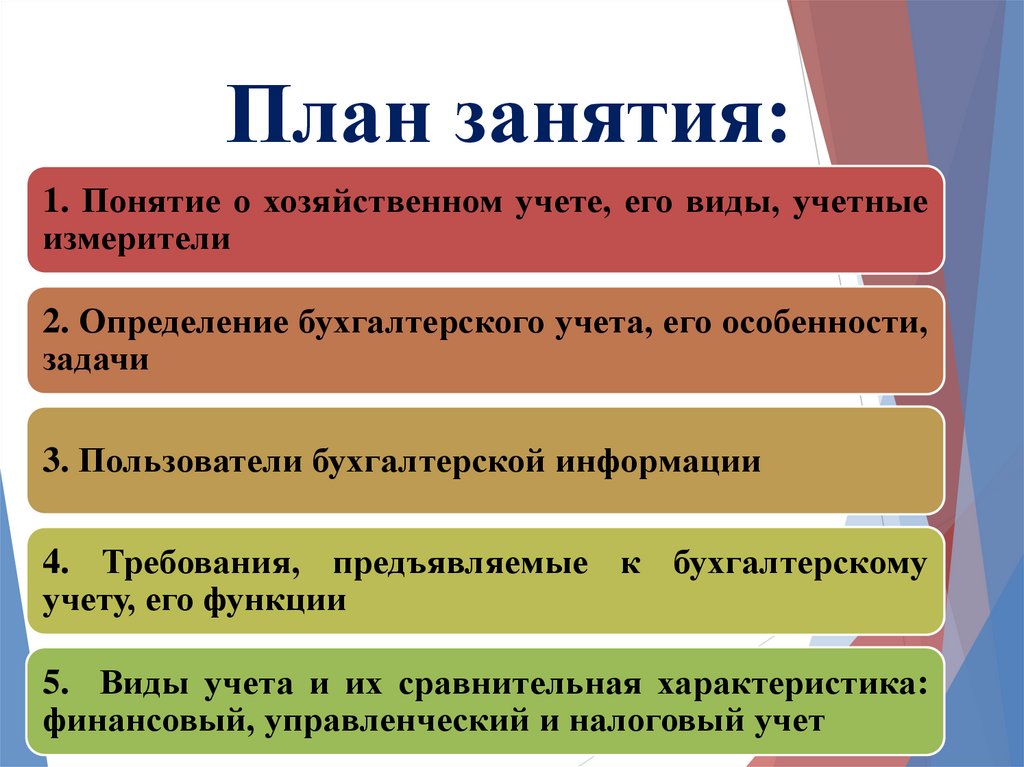

План занятия:1. Понятие о хозяйственном учете, его виды, учетные

измерители

2. Определение бухгалтерского учета, его особенности,

задачи

3. Пользователи бухгалтерской информации

4. Требования, предъявляемые к бухгалтерскому

учету, его функции

5. Виды учета и их сравнительная характеристика:

финансовый, управленческий и налоговый учет

3.

Вопрос 1. Понятиехозяйственного учета,

его виды, учетные

измерители

4.

Хозяйственный учет - это системанаблюдения, измерения и регистрации

процессов материального

производства с целью контроля и

управления ими.

5.

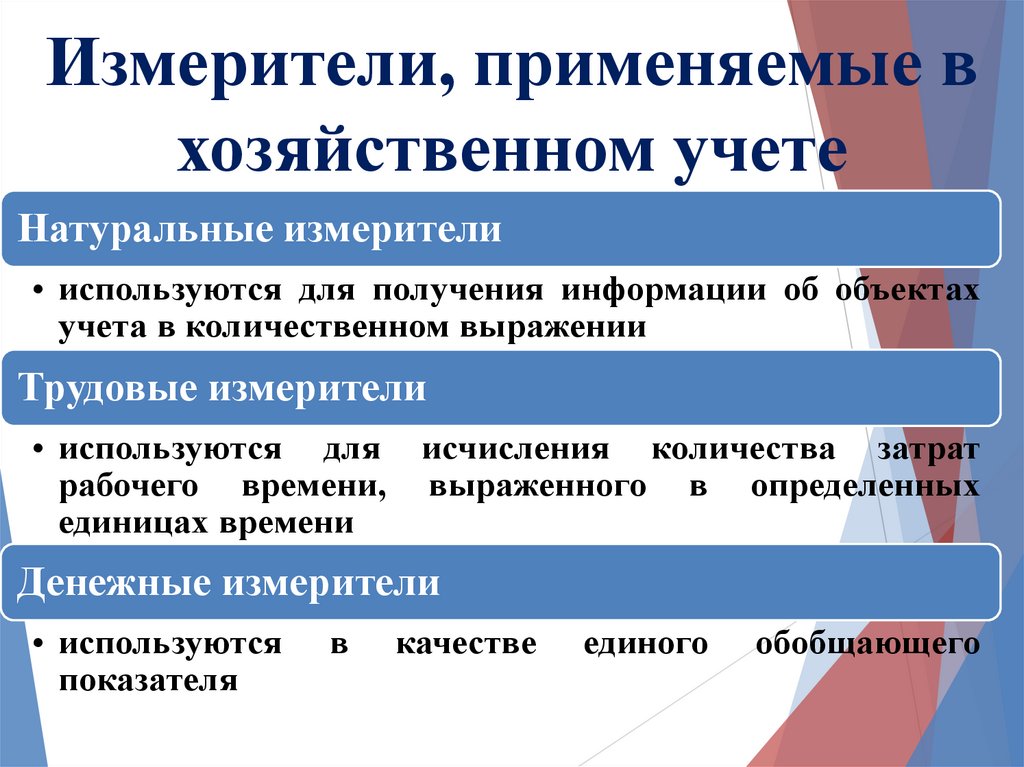

Измерители, применяемые вхозяйственном учете

Натуральные измерители

• используются для получения информации об объектах

учета в количественном выражении

Трудовые измерители

• используются для исчисления количества затрат

рабочего времени, выраженного в определенных

единицах времени

Денежные измерители

• используются

показателя

в

качестве

единого

обобщающего

6.

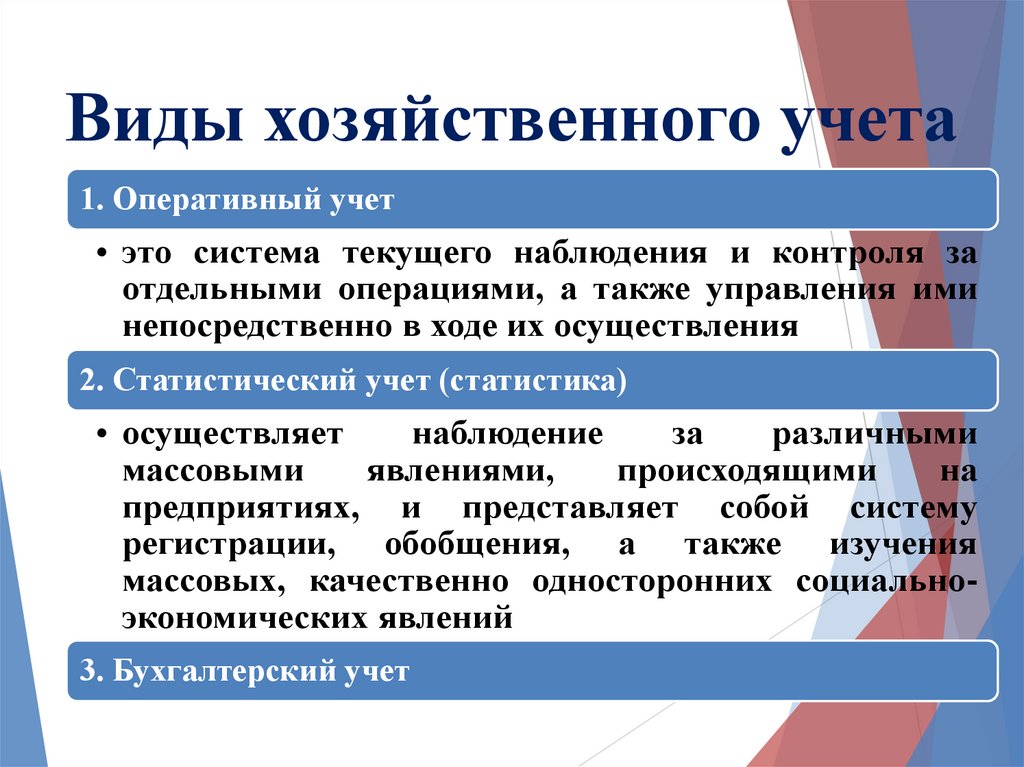

Виды хозяйственного учета1. Оперативный учет

• это система текущего наблюдения и контроля за

отдельными операциями, а также управления ими

непосредственно в ходе их осуществления

2. Статистический учет (статистика)

• осуществляет

наблюдение

за

различными

массовыми

явлениями,

происходящими

на

предприятиях, и представляет собой систему

регистрации, обобщения, а также изучения

массовых, качественно односторонних социальноэкономических явлений

3. Бухгалтерский учет

7.

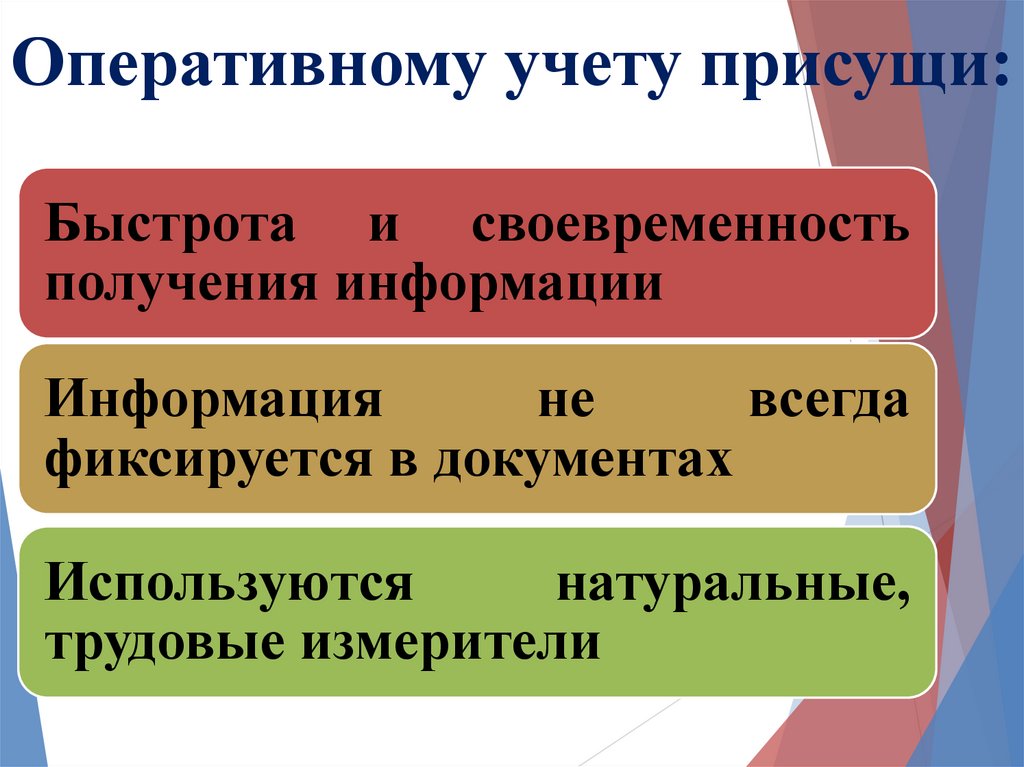

Оперативному учету присущи:Быстрота и своевременность

получения информации

Информация

не

всегда

фиксируется в документах

Используются

натуральные,

трудовые измерители

8.

Вопрос 2. Определениебухгалтерского учета,

его особенности, задачи

9.

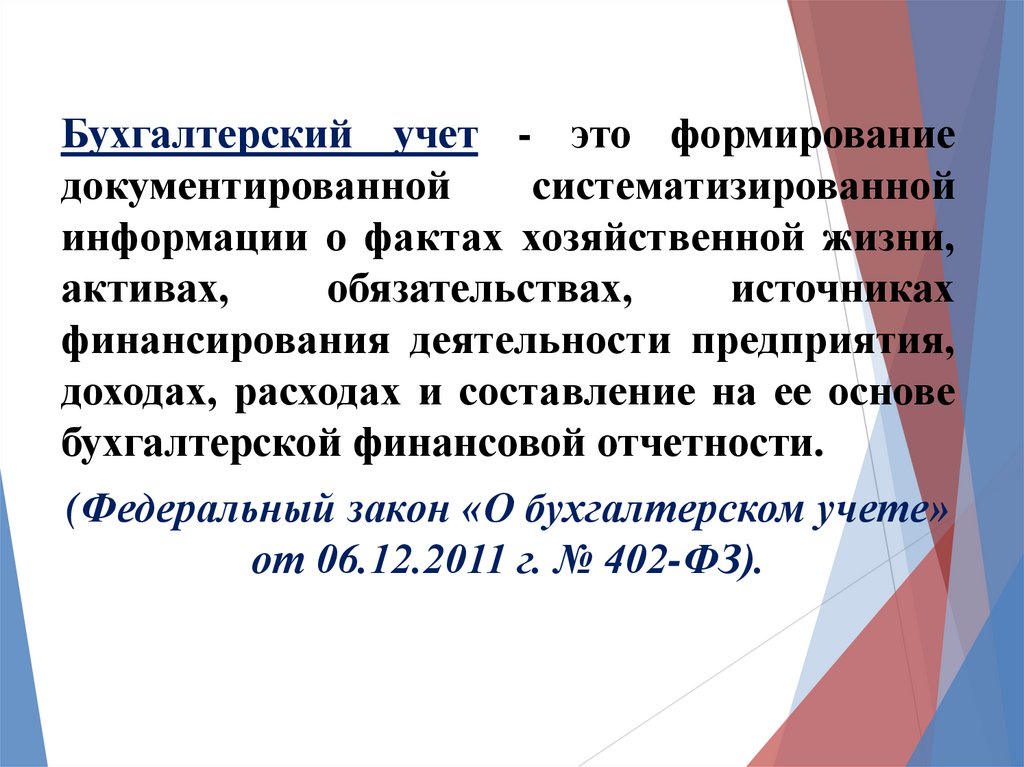

Бухгалтерский учет - это формированиедокументированной

систематизированной

информации о фактах хозяйственной жизни,

активах,

обязательствах,

источниках

финансирования деятельности предприятия,

доходах, расходах и составление на ее основе

бухгалтерской финансовой отчетности.

(Федеральный закон «О бухгалтерском учете»

от 06.12.2011 г. № 402-ФЗ).

10.

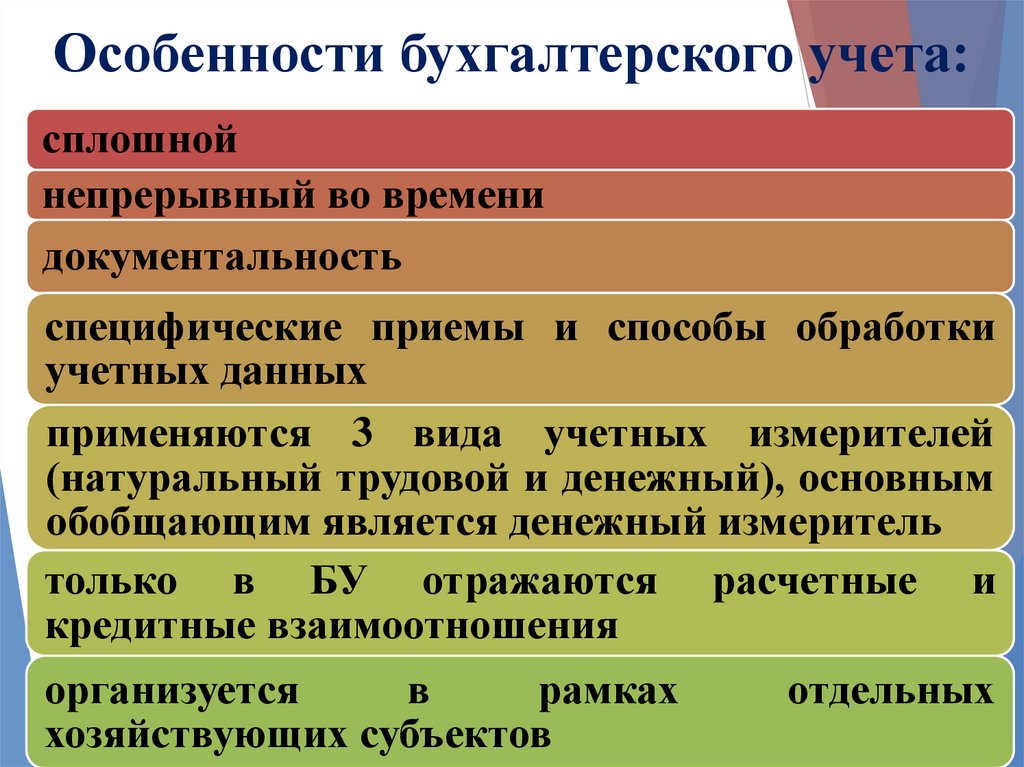

Особенности бухгалтерского учета:сплошной

непрерывный во времени

документальность

специфические приемы и способы обработки

учетных данных

применяются 3 вида учетных измерителей

(натуральный трудовой и денежный), основным

обобщающим является денежный измеритель

только в БУ отражаются расчетные и

кредитные взаимоотношения

организуется

в

рамках

хозяйствующих субъектов

отдельных

11.

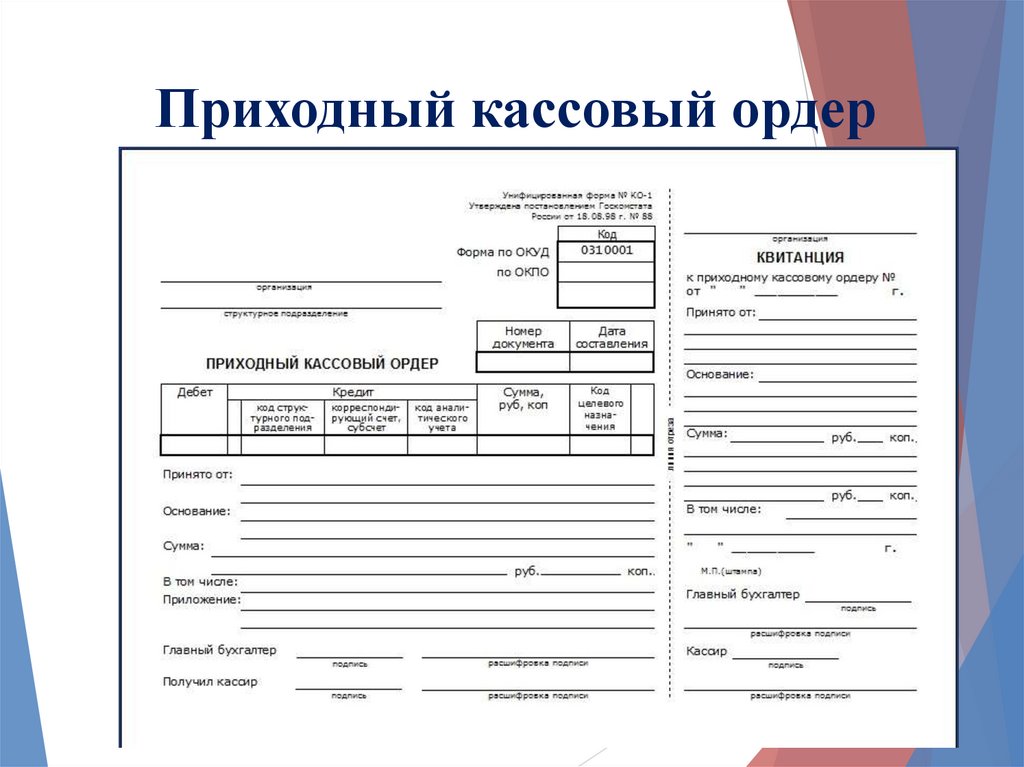

Приходный кассовый ордер12.

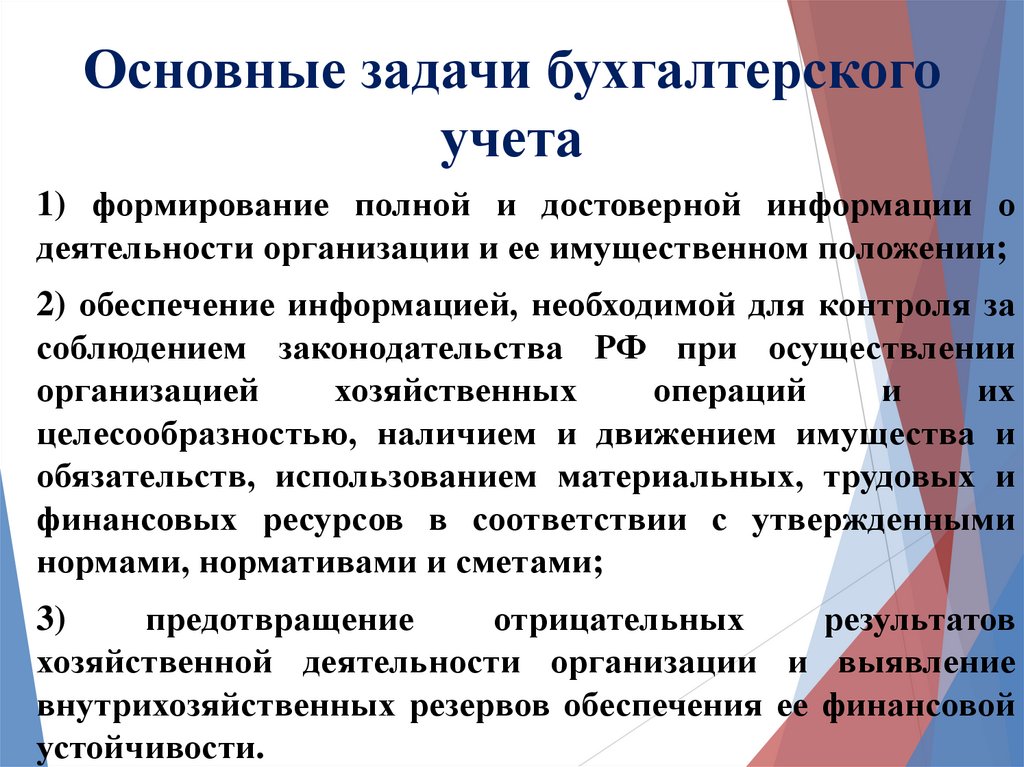

Основные задачи бухгалтерскогоучета

1) формирование полной и достоверной информации о

деятельности организации и ее имущественном положении;

2) обеспечение информацией, необходимой для контроля за

соблюдением законодательства РФ при осуществлении

организацией

хозяйственных

операций

и

их

целесообразностью, наличием и движением имущества и

обязательств, использованием материальных, трудовых и

финансовых ресурсов в соответствии с утвержденными

нормами, нормативами и сметами;

3)

предотвращение

отрицательных

результатов

хозяйственной деятельности организации и выявление

внутрихозяйственных резервов обеспечения ее финансовой

устойчивости.

13.

Вопрос 3. Пользователибухгалтерской

информации

14.

Управленческий персонал

предприятия

Органы

государственно

го управления

Учредители

Пользователи

бухгалтерской

информации

С даты

государственной

Сторонние

регистрации по

юридические и

31 декабря того

физические

же

лица

календарного

года

Пользователь бухгалтерской информации – юридическое

или физическое лицо, заинтересованное в информации об

организации.

15.

Вопрос 4. Требования,предъявляемые к

бухгалтерскому учету,

его функции

16.

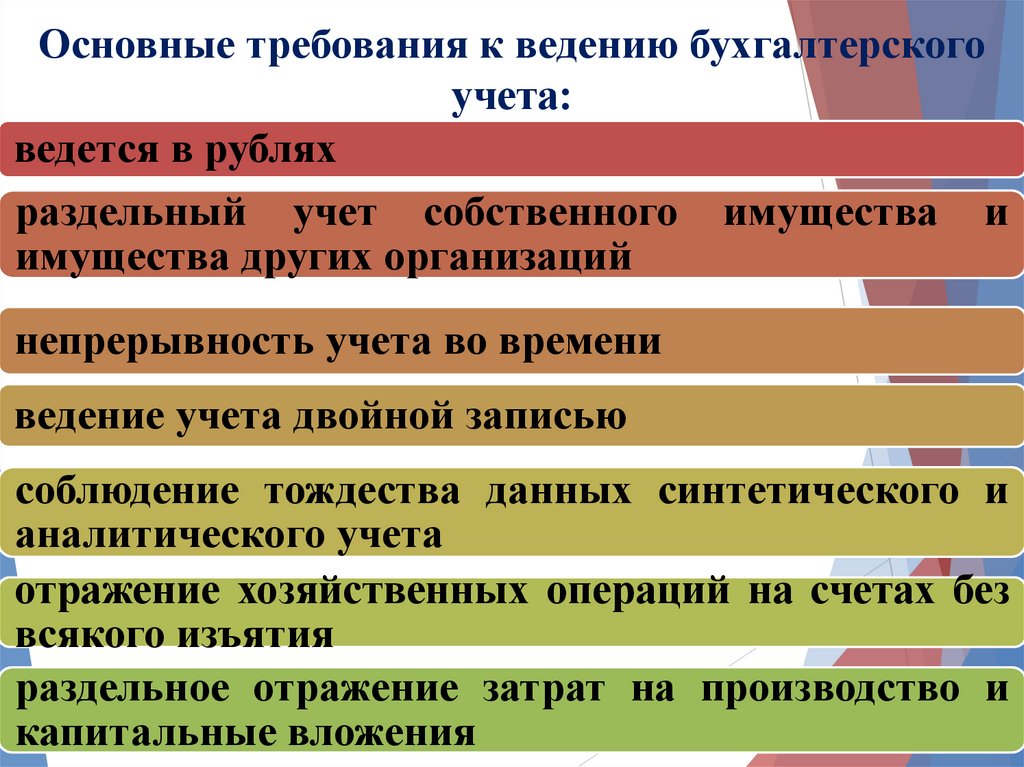

Основные требования к ведению бухгалтерскогоучета:

ведется в рублях

раздельный учет собственного имущества и

имущества других организаций

непрерывность учета во времени

ведение учета двойной записью

соблюдение тождества данных синтетического и

аналитического учета

отражение хозяйственных операций на счетах без

всякого изъятия

раздельное отражение затрат на производство и

капитальные вложения

17.

Функции бухгалтерского учетаКонтрольная

Информационная

Обеспечение

собственности

Аналитическая

сохранности

18.

Вопрос 5. Понятие теориибухгалтерского учета,

финансового,

управленческого и

налогового учета

19.

Бухгалтерскийучет

Теория

бухгалтерского

учета

Налоговый

учет

Практический

бухгалтерский

учет

Финансовый

учет

Управленческий

учет

20.

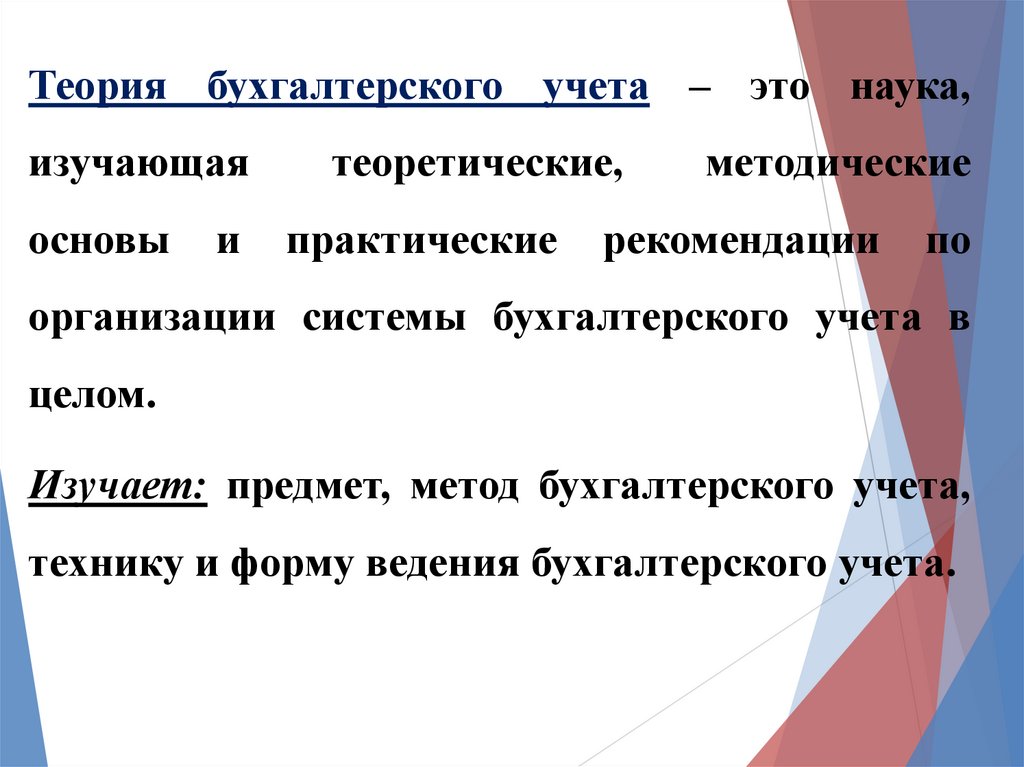

Теория бухгалтерского учета – это наука,изучающая

основы

и

теоретические,

практические

методические

рекомендации

по

организации системы бухгалтерского учета в

целом.

Изучает: предмет, метод бухгалтерского учета,

технику и форму ведения бухгалтерского учета.

21.

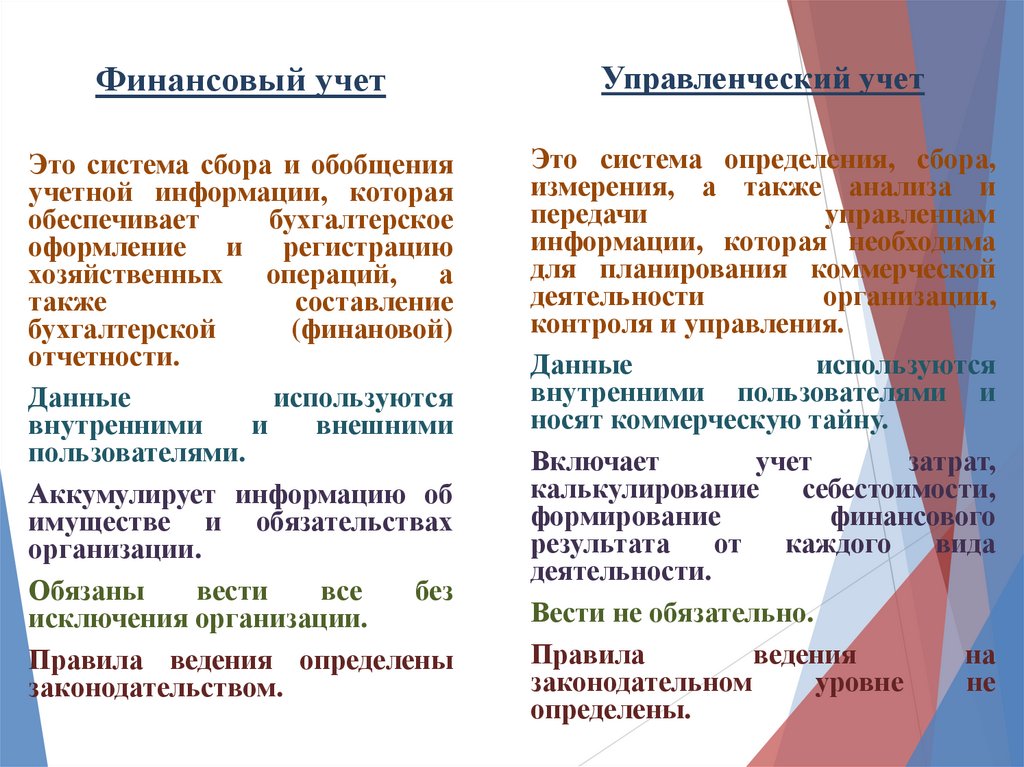

Финансовый учетУправленческий учет

Это система сбора и обобщения

учетной информации, которая

обеспечивает

бухгалтерское

оформление и регистрацию

хозяйственных операций, а

также

составление

бухгалтерской

(финановой)

отчетности.

Данные

используются

внутренними

и

внешними

пользователями.

Аккумулирует информацию об

имуществе и обязательствах

организации.

Обязаны

вести

все

без

исключения организации.

Правила ведения определены

законодательством.

Это система определения, сбора,

измерения, а также анализа и

передачи

управленцам

информации, которая необходима

для планирования коммерческой

деятельности

организации,

контроля и управления.

Данные

используются

внутренними пользователями и

носят коммерческую тайну.

Включает

учет

затрат,

калькулирование

себестоимости,

формирование

финансового

результата

от

каждого

вида

деятельности.

Вести не обязательно.

Правила

ведения

на

законодательном

уровне

не

определены.

22.

Налоговый учет предназначен для определенияналогооблагаемой базы по налогу на прибыль.

23.

Спасибо завнимание!