business

businessSimilar presentations:

")

")

")

Управление предпринимательской деятельностью. Тема 13

1.

Управлениепредпринимательской

деятельностью

2.

Управление бизнесом – это прежде всего профессионализм(Майкл Блумберг)

Эффективность

управления –

делегирование

полномочий

Необходимость

выделения 20% главный

направлений в работе,

которые дают

максимальный результат

Организация честного,

управляемого

соперничества, без интриг

и взаимной клеветы

Акцент внимания на

достижениях, сильных

сторонах в работе

коллектива, с целью

повышения собственной и

коллективной самооценки

3.

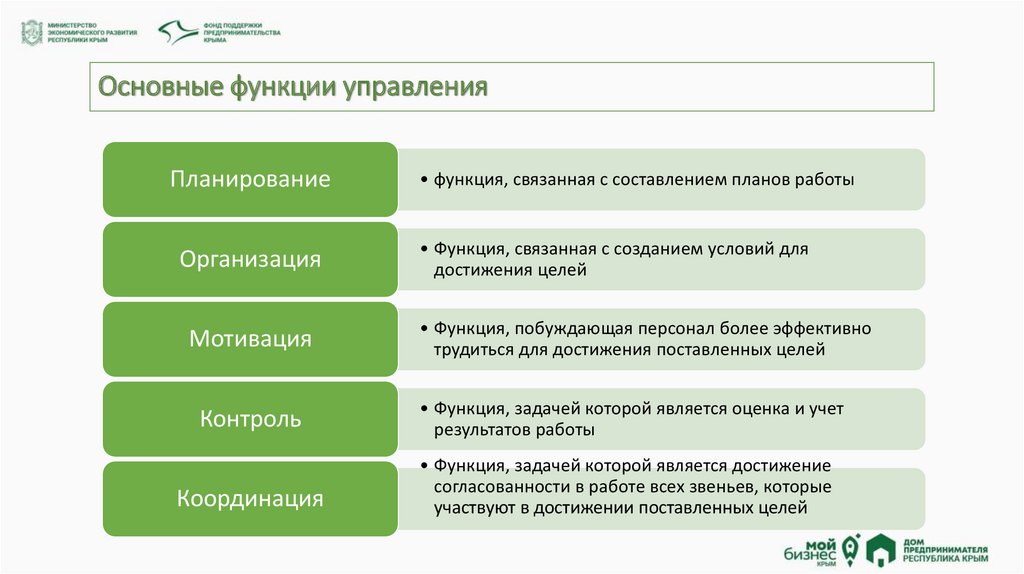

Основные функции управленияПланирование

Организация

Мотивация

Контроль

Координация

• функция, связанная с составлением планов работы

• Функция, связанная с созданием условий для

достижения целей

• Функция, побуждающая персонал более эффективно

трудиться для достижения поставленных целей

• Функция, задачей которой является оценка и учет

результатов работы

• Функция, задачей которой является достижение

согласованности в работе всех звеньев, которые

участвуют в достижении поставленных целей

4.

Планирование финансово-хозяйственной деятельностиПланирование – это подробное расписание

деятельности предприятия на определенный период.

План должен отвечать на вопросы: что, когда, где и

кем будет сделано для решения необходимых

предприятию задач.

План должен содержать конкретные цифры.

При разработке плана должны быть предусмотрены

ресурсы, необходимые для его осуществления.

5.

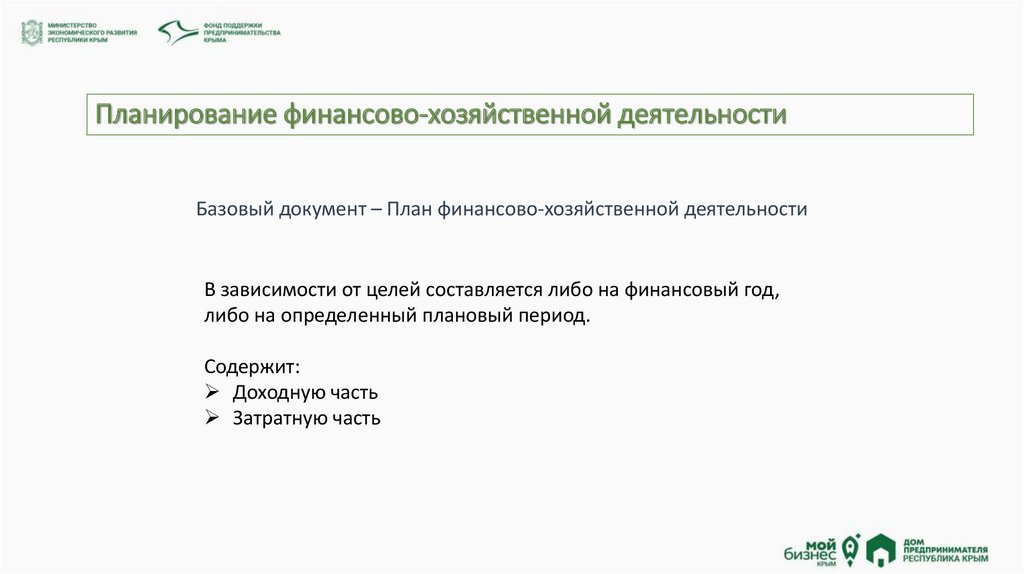

Планирование финансово-хозяйственной деятельностиБазовый документ – План финансово-хозяйственной деятельности

В зависимости от целей составляется либо на финансовый год,

либо на определенный плановый период.

Содержит:

Доходную часть

Затратную часть

6.

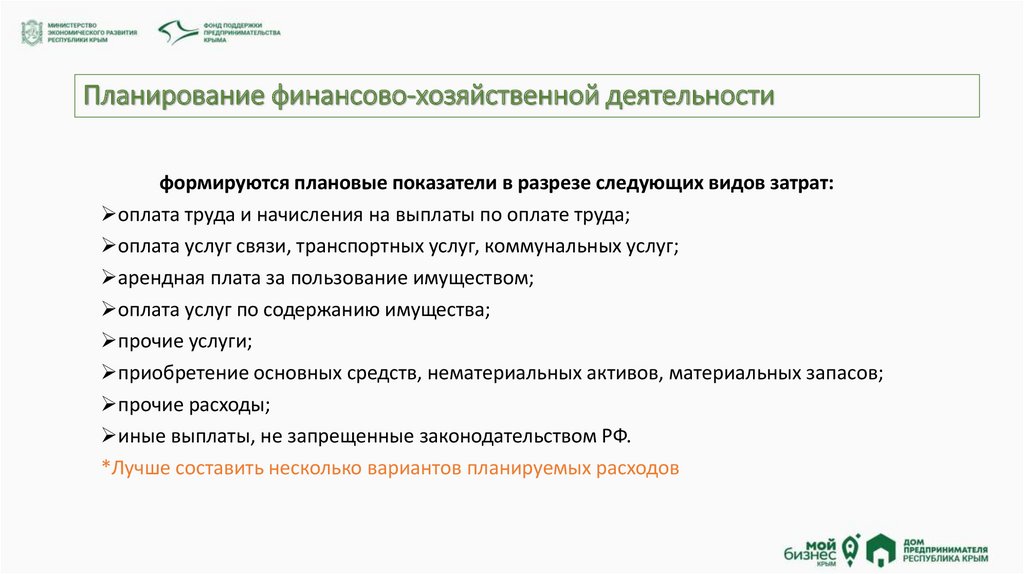

Планирование финансово-хозяйственной деятельностиформируются плановые показатели в разрезе следующих видов затрат:

оплата труда и начисления на выплаты по оплате труда;

оплата услуг связи, транспортных услуг, коммунальных услуг;

арендная плата за пользование имуществом;

оплата услуг по содержанию имущества;

прочие услуги;

приобретение основных средств, нематериальных активов, материальных запасов;

прочие расходы;

иные выплаты, не запрещенные законодательством РФ.

*Лучше составить несколько вариантов планируемых расходов

7.

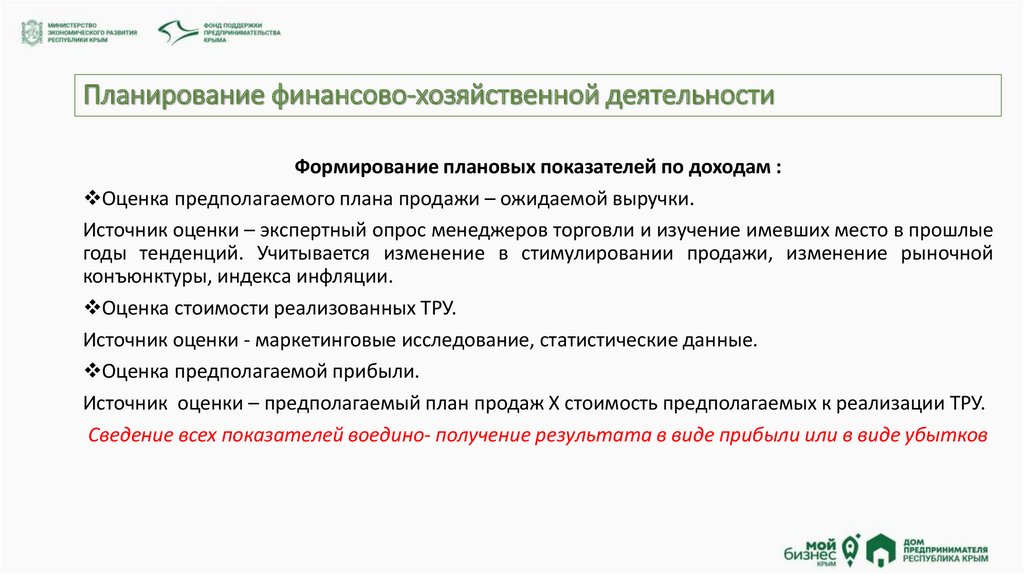

Планирование финансово-хозяйственной деятельностиФормирование плановых показателей по доходам :

Оценка предполагаемого плана продажи – ожидаемой выручки.

Источник оценки – экспертный опрос менеджеров торговли и изучение имевших место в прошлые

годы тенденций. Учитывается изменение в стимулировании продажи, изменение рыночной

конъюнктуры, индекса инфляции.

Оценка стоимости реализованных ТРУ.

Источник оценки - маркетинговые исследование, статистические данные.

Оценка предполагаемой прибыли.

Источник оценки – предполагаемый план продаж Х стоимость предполагаемых к реализации ТРУ.

Сведение всех показателей воедино- получение результата в виде прибыли или в виде убытков

8.

Планирование и обеспечениепроизводственной деятельности

9.

Финансовое обеспечениеСредства

родственников и

друзей

Реинвестирование

прибыли

Уставной взнос

учредителей

Гранты и

конкурсы

собственные

средства

10.

Финансовое обеспечениеКредиты

государственных

ИнститутовМикрокредит

Кредиты и ссуды

у коммерческих

организаций и

частных лиц

Внешний

инвестор

Заемные

средства

11.

Виды инвестиционных средств для обеспечения деятельностиИнвестиции

финансового типа

Инвестиции

нематериального

типа

Материальные

инвестици

Инвестиционные

средства

12.

Оборотный капитал• Неотъемлемой частью предпринимательской деятельности является наличие функционирующего

капитала.

• Управление оборотным капиталом – одно из наиболее значимых функциональных направлений

системы управления предпринимательской структурой.

• Управление оборотным капиталом направлено на его формирование в необходимом и

достаточном объеме при наименьших затратах, а также повышение эффективности его

использования

13.

Оборотный капитал• Стадии движения оборотного капитала

14.

Оборотный капитал• Состав и структура оборотного капитала

15.

Принципы управления оборотным капиталом• Управление оборотным капиталом - управление текущими активами и обязательствами с

целью максимизации краткосрочной ликвидности.

• Главной целью управления оборотным капиталом является определение оптимальных объёма

и структуры оборотных средств, а также источников их финансирования.

• Основными принципами управления оборотных средств являются:

• Нормирование, которое позволяет экономически обоснованно установить необходимый размер оборотных

средств и тем самым обеспечить условия для успешного осуществления ими своих функций.

• Использование оборотных средств строго по целевому назначению.

• Обеспечение сохранности, рационального использования и ускорения оборачиваемости оборотных

средств.

16.

Основные средства• Основные средства — это средства труда, которые участвуют в производственном

процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд

основной деятельности организации и должны иметь срок использования более года.

По мере износа, стоимость основных средств уменьшается и переносится

на себестоимость с помощью амортизации.

• Основные средства — материальные активы, которые используются в процессе

производства или поставки товаров, предоставления услуг, сдачи в аренду другим

лицам или для осуществления административных и социально-культурных функций,

ожидаемый срок полезного использования (эксплуатации) которых более одного года

(или операционного цикла, если он длится дольше года). Стоимость основных средств

за вычетом накопленной амортизации называется чистыми основными

средствами или остаточной стоимостью.

17.

Основные средства• Управление основными средствами основывается на следующих аналитических

процедурах:

• анализ структуры и динамики основных средств;

• анализ их движения и состояния;

• анализ эффективности использования;

• обоснование потребности в инвестициях в простое и расширенное воспроизводство.

• Состояние основных средств влияет на инвестиционную политику, поскольку чем

выше их износ, тем больший объем инвестиций требуется организации для

поддержания основных средств в конкурентоспособном состоянии.

18.

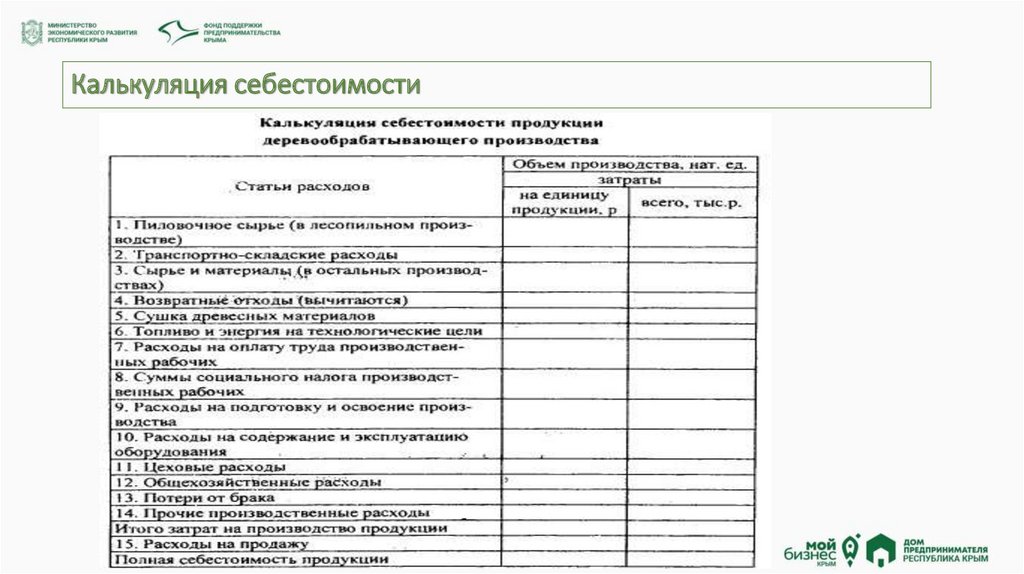

Калькуляция себестоимости• Калькуляция — определение затрат в стоимостной (денежной) форме на

производство единицы или группы единиц изделий, или на отдельные виды

производств.

• Калькуляция даёт возможность определить плановую или

себестоимость объекта или изделия и является основой для их оценки.

фактическую

• Калькуляция служит основой для определения средних издержек производства и

установления себестоимости продукции.

19.

Калькуляция себестоимости• В зависимости от этого, калькуляция себестоимости услуг (продукции) может быть плановой,

нормативной и фактической.

• Плановая – это основа для расчета цены продукции, в которую закладывают расходы на

производство и реализацию, ожидаемые в определенном будущем периоде. В ее основе

лежат прогрессивные нормы использования ресурсов организации, причем плановая

калькуляция остается неизменной на весь установленный отрезок времени.

• Нормативная калькуляция себестоимости основана на действующих в данный момент

нормах. Она помогает контролировать производственный процесс, выявляя отклонения.

• Фактическая - представляет собой отражение действительной себестоимости произведенной

продукции. Только в ней можно увидеть настоящие расходы, издержки и потери, которые

невозможно учесть в предварительных расчетах. Именно поэтому без составления

фактической калькуляции невозможно представить деятельность предприятия.

20.

Калькуляция себестоимости21.

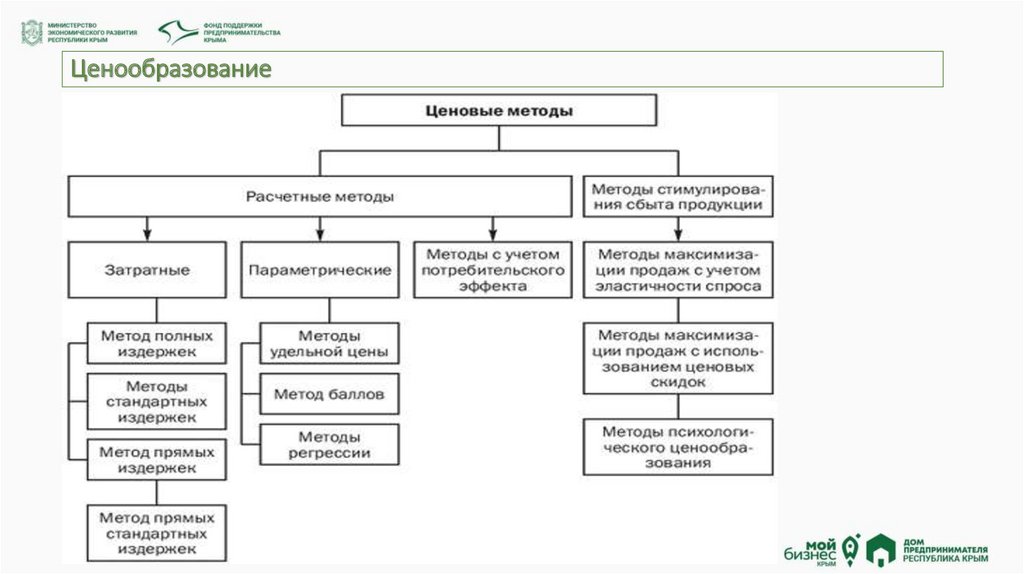

Ценообразование• Ценообразование — установление цены на товар или услугу. Различают две основные

системы ценообразования: рыночное ценообразование на основе взаимодействия

спроса и предложения и централизованное государственное ценообразование на

основе назначения цен государственными органами.

• В рыночной экономике процесс выбора окончательной цены производится в

зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и

предложения и других факторов.

22.

Ценообразование• Основные задачи ценообразования:

• покрытие затрат на производство продукции (или на посредничество в ее

реализации) и обеспечение прибыли, достаточной для нормального

функционирования производителя (посредника);

• учет взаимозаменяемости продукции при формировании цены;

• решение социальных вопросов;

• реализация экологической политики;

• решение внешнеполитических вопросов.

23.

Ценообразование24.

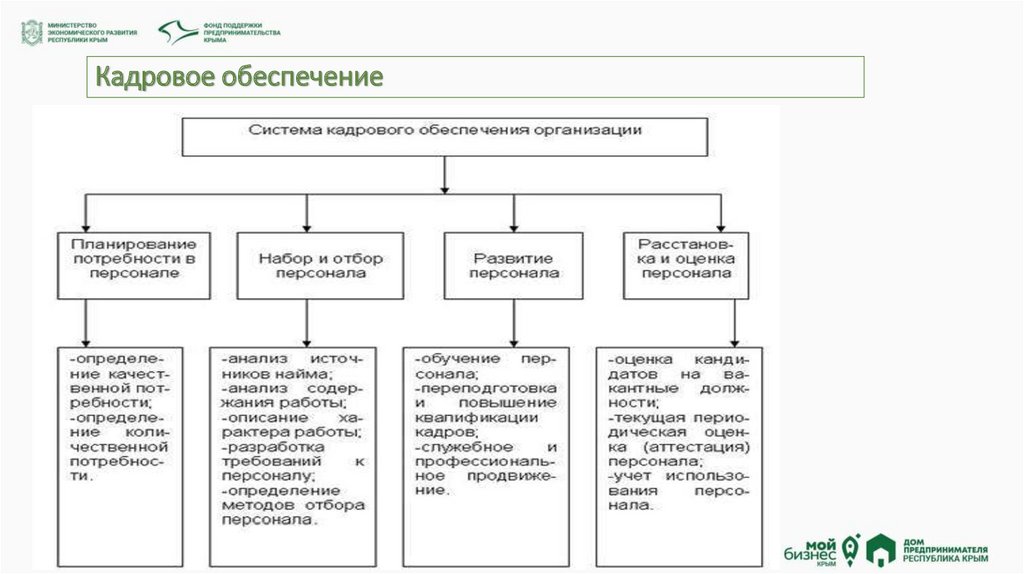

Кадровое обеспечение25.

Кадровое обеспечениеЛичностная эффективность предпринимателя предполагает:

• лояльность предпринимательской культуре, которую он считает "своей", разделяет ее ценности и

стремится поддерживать их в реальной деятельности и образе своей жизни;

• работоспособность, или стремление выполнять большие объемы работ за единицу времени,

демонстрация длительных физических и умственных усилий;

• организованность, т.е. отличные навыки управления временем, эмоциями, мышлением, умение четко

расставляет личные приоритеты, дисциплинированность, ответственность;

• эффективную коммуникацию, т.е. наличие прекрасной лексикой, умение хорошо формулировать суть

предложений, владение письменной и устной речью, демонстрация способности к пониманию

собеседника, аудитории, способность слушать, владеть навыками публичного выступления;

26.

• эффективность работы в команде, т.е. хорошее знание своей роли в команде, способностьк взаимодействию с другими членами команды, обладание межличностной

компетентностью, способность проявлять инициативу, лидерские качества;

• креативность, т.е. обладание навыками нестандартного мышления, регулярное

генерирование интересных и продуктивных идей относительно работы команды, своей

фирмы, бизнеса;

• рефлексивность, т.е. способность осознавать неэффективные аспекты деятельности, своей

и команды, бизнеса, способность осмыслять и переосмыслять их по линии большей

эффективности

• нацеленность на результат, т.е. демонстрация высокой мотивации достижения.

27.

Технологическое обеспечение28.

Технологическое обеспечениеОпределение

ответственных лиц

Разработка ТУ,

стандартов и

прочей

документации

согласно ГОСТов

Создание

технологических

карт и калькуляций

29.

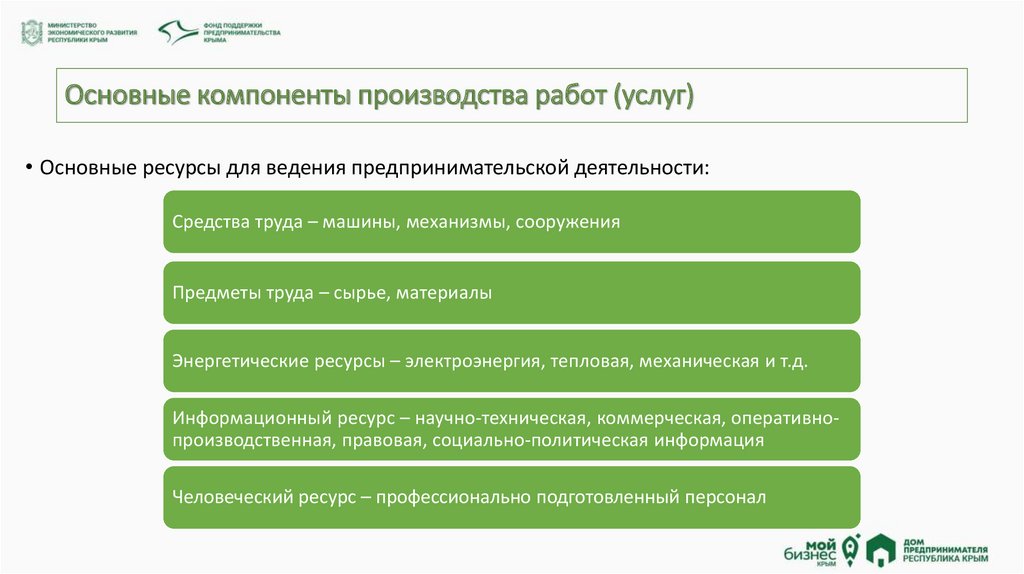

Основные компоненты производства работ (услуг)• Основные ресурсы для ведения предпринимательской деятельности:

Средства труда – машины, механизмы, сооружения

Предметы труда – сырье, материалы

Энергетические ресурсы – электроэнергия, тепловая, механическая и т.д.

Информационный ресурс – научно-техническая, коммерческая, оперативнопроизводственная, правовая, социально-политическая информация

Человеческий ресурс – профессионально подготовленный персонал

30.

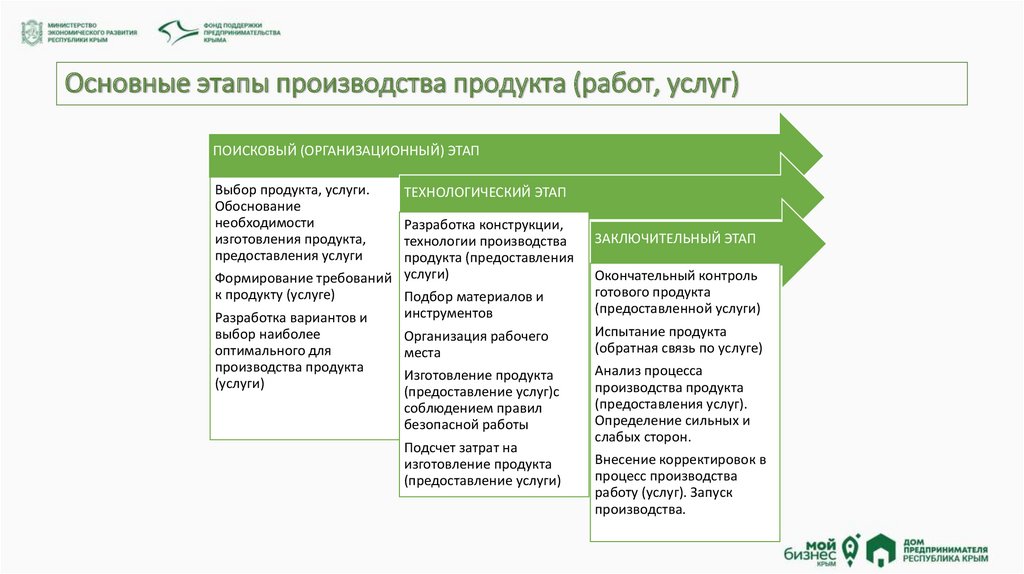

Основные этапы производства продукта (работ, услуг)ПОИСКОВЫЙ (ОРГАНИЗАЦИОННЫЙ) ЭТАП

Выбор продукта, услуги.

Обоснование

необходимости

изготовления продукта,

предоставления услуги

ТЕХНОЛОГИЧЕСКИЙ ЭТАП

Разработка конструкции,

технологии производства

продукта (предоставления

Формирование требований услуги)

к продукту (услуге)

Подбор материалов и

инструментов

Разработка вариантов и

выбор наиболее

Организация рабочего

оптимального для

места

производства продукта

Изготовление продукта

(услуги)

(предоставление услуг)с

соблюдением правил

безопасной работы

Подсчет затрат на

изготовление продукта

(предоставление услуги)

ЗАКЛЮЧИТЕЛЬНЫЙ ЭТАП

Окончательный контроль

готового продукта

(предоставленной услуги)

Испытание продукта

(обратная связь по услуге)

Анализ процесса

производства продукта

(предоставления услуг).

Определение сильных и

слабых сторон.

Внесение корректировок в

процесс производства

работу (услуг). Запуск

производства.

31.

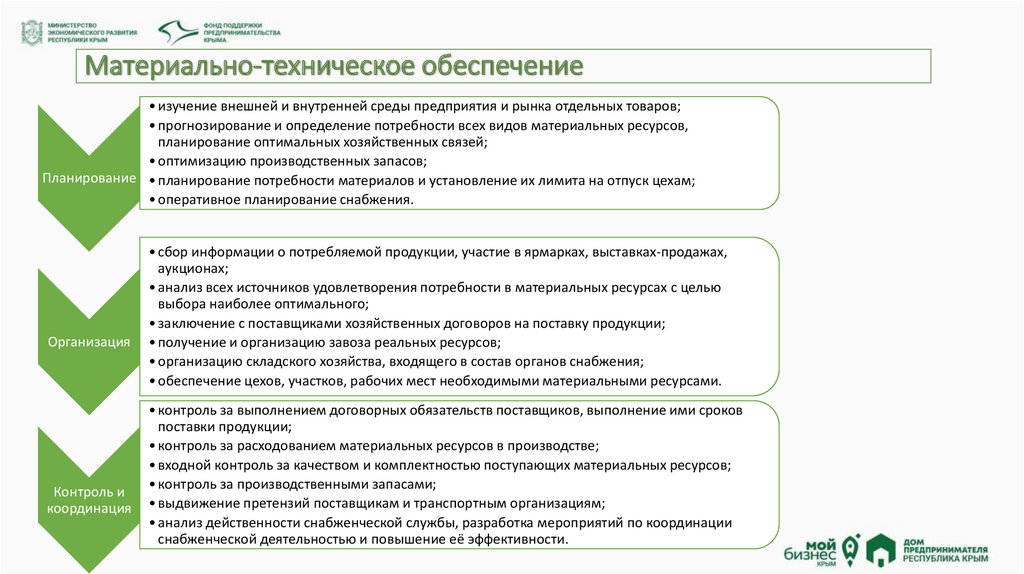

Материально-техническое обеспечение• изучение внешней и внутренней среды предприятия и рынка отдельных товаров;

• прогнозирование и определение потребности всех видов материальных ресурсов,

планирование оптимальных хозяйственных связей;

• оптимизацию производственных запасов;

Планирование • планирование потребности материалов и установление их лимита на отпуск цехам;

• оперативное планирование снабжения.

Организация

Контроль и

координация

• сбор информации о потребляемой продукции, участие в ярмарках, выставках-продажах,

аукционах;

• анализ всех источников удовлетворения потребности в материальных ресурсах с целью

выбора наиболее оптимального;

• заключение с поставщиками хозяйственных договоров на поставку продукции;

• получение и организацию завоза реальных ресурсов;

• организацию складского хозяйства, входящего в состав органов снабжения;

• обеспечение цехов, участков, рабочих мест необходимыми материальными ресурсами.

• контроль за выполнением договорных обязательств поставщиков, выполнение ими сроков

поставки продукции;

• контроль за расходованием материальных ресурсов в производстве;

• входной контроль за качеством и комплектностью поступающих материальных ресурсов;

• контроль за производственными запасами;

• выдвижение претензий поставщикам и транспортным организациям;

• анализ действенности снабженческой службы, разработка мероприятий по координации

снабженческой деятельностью и повышение её эффективности.

32.

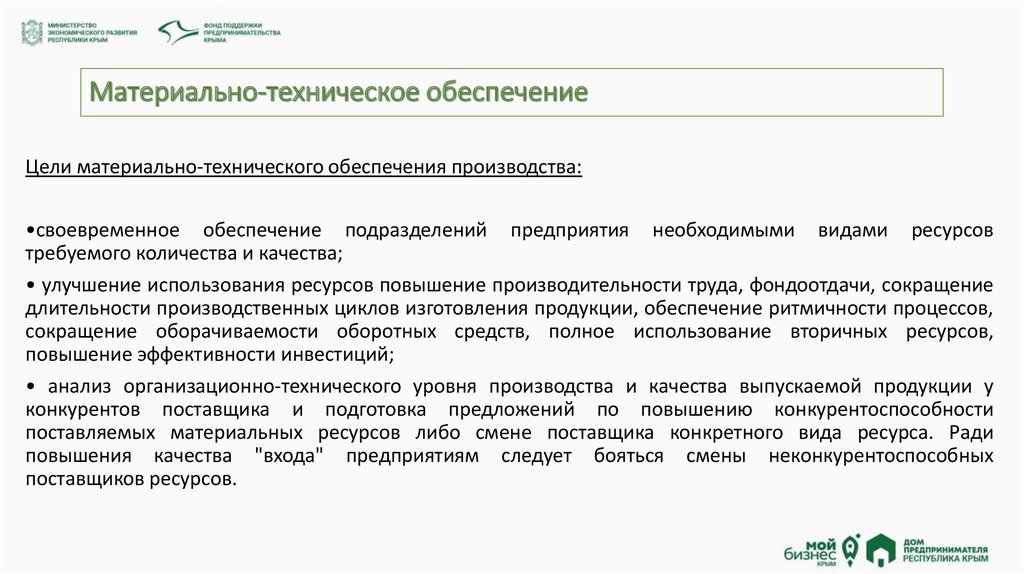

Материально-техническое обеспечениеЦели материально-технического обеспечения производства:

•своевременное обеспечение подразделений предприятия необходимыми видами ресурсов

требуемого количества и качества;

• улучшение использования ресурсов повышение производительности труда, фондоотдачи, сокращение

длительности производственных циклов изготовления продукции, обеспечение ритмичности процессов,

сокращение оборачиваемости оборотных средств, полное использование вторичных ресурсов,

повышение эффективности инвестиций;

• анализ организационно-технического уровня производства и качества выпускаемой продукции у

конкурентов поставщика и подготовка предложений по повышению конкурентоспособности

поставляемых материальных ресурсов либо смене поставщика конкретного вида ресурса. Ради

повышения качества "входа" предприятиям следует бояться смены неконкурентоспособных

поставщиков ресурсов.

33.

Материально-техническое обеспечениечерез

товарносырьевые

биржи;

собственное

производство.

прямые

связи;

Формы

обеспечения

ресурсами:

приобретение

у

иностранных

фирм через

посредников;

аукционы,

конкурсы;

спонсорство;

34.

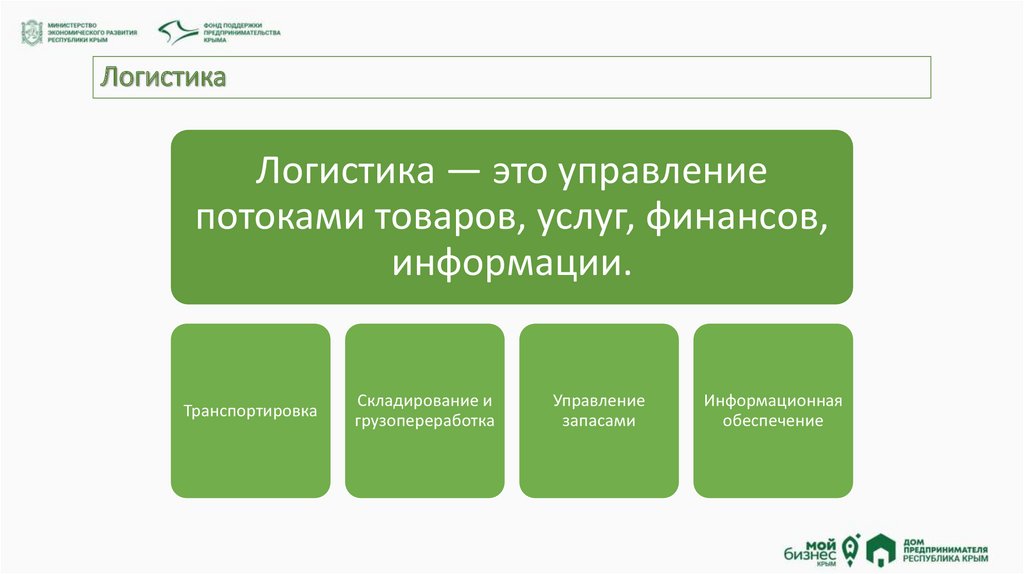

ЛогистикаЛогистика — это управление

потоками товаров, услуг, финансов,

информации.

Транспортировка

Складирование и

грузопереработка

Управление

запасами

Информационная

обеспечение

35.

Транспортная логистика1.

2.

3.

4.

5.

6.

7.

Особенности:

необходимо создать транспортные коридоры;

выбрать оптимальные виды транспортных средств;

проложить рациональный маршрут;

планировать процесс доставки совместно с производителями и складским звеном цепочки;

минимизировать затраты на транспортировку;

более полно использовать подвижной состав с учетом его грузоподъемности;

доставлять продукцию своевременно.

36.

Организация и регламентацияпроизводственного процесса

37.

Организационно-правовое обеспечение38.

Организационно-правовое обеспечениеОрганизация и

технология

Организационноправовые документы,

регламентирующие

деятельность

39.

Структура предприятия• Структура предприятия- документ, показывающий схемы движения информации в

организации (в т.ч. приказов и распоряжений, планов и отчетов и т.д.).

• Схематичное отображение оргструктуры - условная пирамида, где верхний уровень

соответствует топ-менеджменту, средний - руководителям подразделений и специалистам, а

нижний, базисный слой - исполнителям.

• Основные типы оргструктур:

1. Малый и средний бизнес, как правило, функционирует на основе линейных

функциональных вариантов оргструктур.

2. Крупный и транснациональный бизнес чаще использует дивизиональные и продуктовые

разновидности построения систем управления.

40.

Линейные функциональные оргструктуры41.

Дивизиональные оргструктуры42.

Продуктовые оргструктуры43.

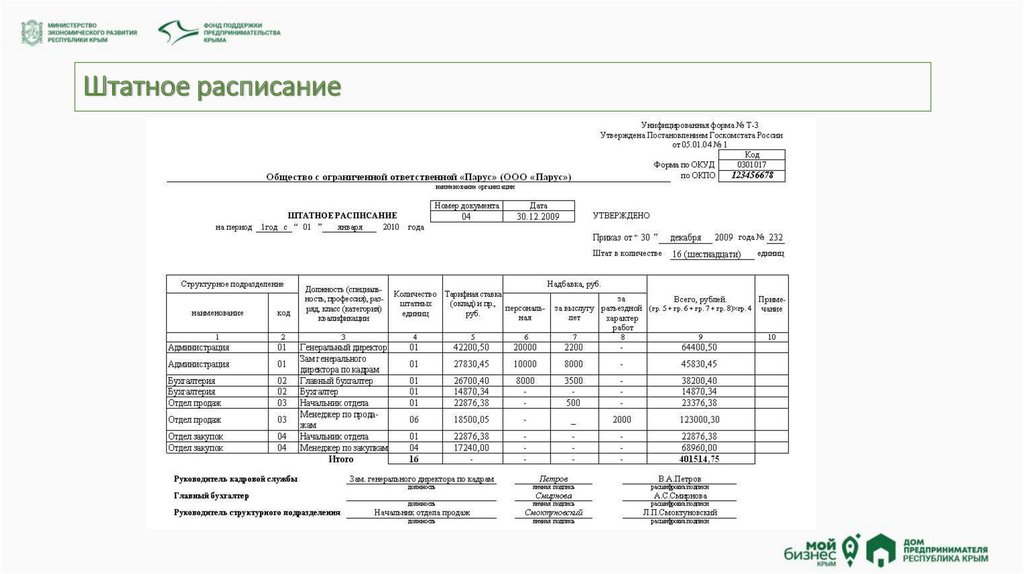

Штатное расписание• Штатное расписание — это нормативный документ предприятия, оформляющий структуру,

штатный состав и численность организации с указанием размера заработной платы в

зависимости от занимаемой должности.

Штатное расписание в себя включает:

A. Наименование должности;

B. Количество ставок по каждому из наименований;

C. Оклад;

D. Месячный ФОТ;

E. ФОТ за первый год, за второй год, за третий год

44.

Штатное расписание45.

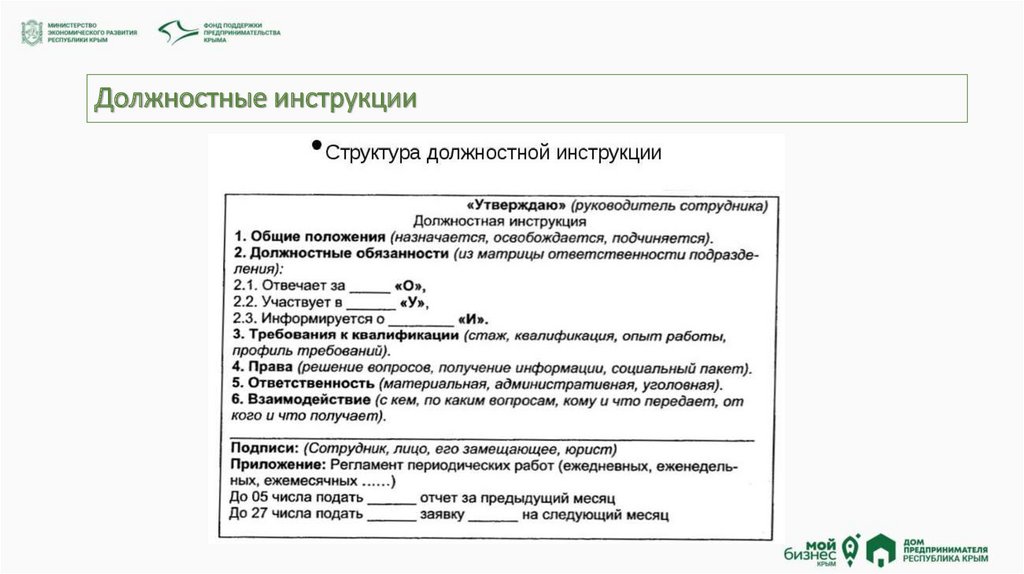

Должностные инструкцииДолжностные инструкции разрабатываются руководителем или его заместителями для своих подчиненных и

согласовываются с юристами (юридическим отделом). Должностная инструкция составляется в трех

экземплярах на каждого работника: один экземпляр хранится в отделе кадров, второй - у руководителя отдела

(подразделения), третий - у работника.

Правильно составленные должностные инструкции позволяют:

- рационально распределить функциональные обязанности и определить связи между работниками, повысив

тем самым своевременность и надежность выполнения стратегических, тактических и оперативных задач;

- конкретизировать права и ответственность; повысить личную и коллективную ответственность; агрегировать

информацию для проведения обоснованного отбора работников при найме, оценке уровня соответствия

кандидатов на вакантные должности;

- дать каждому сотруднику знание того, каких действий от него ожидают, по каким критериям будут оценивать

результаты его труда, на что необходимо ориентироваться для повышения уровня квалификации и др.;

- провести оценку деятельности работника и принять решение о его дальнейшей судьбе (увольнение,

повышение, переподготовка и др.); - служить доказательной базой при трудовых спорах в соответствующих

комиссиях, контролирующих органах и суде.

46.

Исходные данные для разработки должностных инструкций:• - сфера деятельности предприятия, его организационная и функциональная структура, бизнеспроцессы и т.п.;

• - положения о структурных подразделениях: отделах, службах, бюро и т.п.;

• - трудовое законодательство Российской Федерации: Трудовой кодекс РФ и др.;

• - единый классификационный справочник (ЕКС) должностей руководителей, специалистов и

других служащих;

• - единый тарифно-квалификационный справочник (ЕТКС) работ и профессий рабочих;

• и др.

47.

Должностные инструкции48.

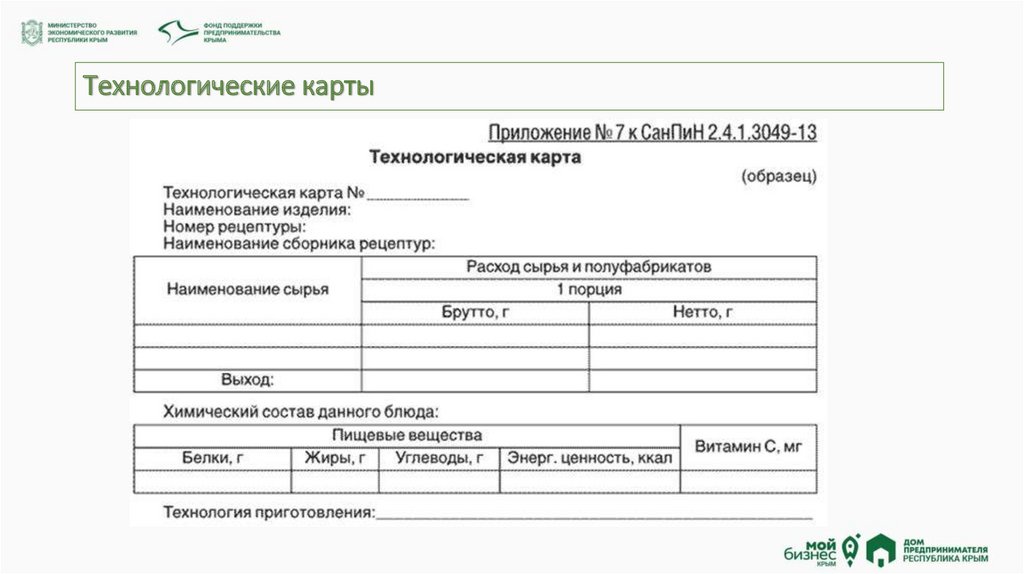

Технологические картыТехнологическая карта — это стандартизированный документ, содержащий необходимые сведения,

инструкции для персонала, выполняющего некий технологический процесс или техническое

обслуживание объекта.

• Технологическая карта (ТК) должна отвечать на вопросы:

1.

2.

3.

4.

5.

6.

Какие операции необходимо выполнять

В какой последовательности выполняются операции

С какой периодичностью необходимо выполнять операции (при повторении операции более

одного раза)

Сколько уходит времени на выполнение каждой операции

Результат выполнения каждой операции

Какие необходимы инструменты и материалы для выполнения операции.

49.

Технологические карты разрабатываются в случае:A.

B.

C.

D.

Высокой сложности выполняемых операций;

Наличие спорных элементов в операциях, неоднозначностей;

При необходимости определения трудозатрат на эксплуатацию объекта.

Как правило, ТК составляется для каждого объекта отдельно и оформляется в виде таблицы. В

одной ТК могут быть учтены различные, но схожие модели объектов. Технологическая карта

составляется техническими службами предприятия и утверждается руководителем предприятия

(главным инженером, главным агрономом).

50.

Технологические карты51.

Стандартные операционные процедуры• Стандартная операционная процедура (СОП) — документ, описывающий оптимальный ход

выполнения работ, содержит информацию о последовательности и времени выполнения

операций для достижения требуемого уровня качества процесса, его результативности и

эффективности.

СОП должна быть:

1. визуально понятной, не требовать много времени на изучение (с наличием фото, схем и

графиков);

2. написана в терминологии, понятной для всех — и рабочих, и специалистов;

3. требовать использования только тех материалов и инструментов, к которым есть доступ на

этом рабочем месте;

4. обязательно содержать информацию о последовательности и времени выполнении

операций;

5. составлена в соответствии со стандартами безопасности и качества.

52.

Стандартные операционные процедуры53.

Управленческий учети учетная политика

предприятия

54.

Управленческий учет в компании — это система, обеспечивающаяруководящее звено фирмы информацией, необходимой для принятия

решений и эффективного управления.

55.

Управленческий учет• Основными задачами управленческого учета являются:

• своевременное, полное и достоверное отражение фактических затрат на производство

и реализацию продукции;

• исчисление показателей себестоимости продукции (плановых, нормативных,

фактических);

• контроль за экономным и рациональным использованием материальных, трудовых и

финансовых ресурсов;

• получение оценочных данных по различным моделям хозяйствования;

• определение финансовых результатов деятельности структурных подразделений.

• На основе данных управленческого учета принимаются управленческие решения о

внедрении современной техники и технологии, применении новых форм организации

труда, выявлении резервов экономии материальных и трудовых ресурсов с целью

снижения себестоимости и увеличения рентабельности.

56.

Управленческий учет57.

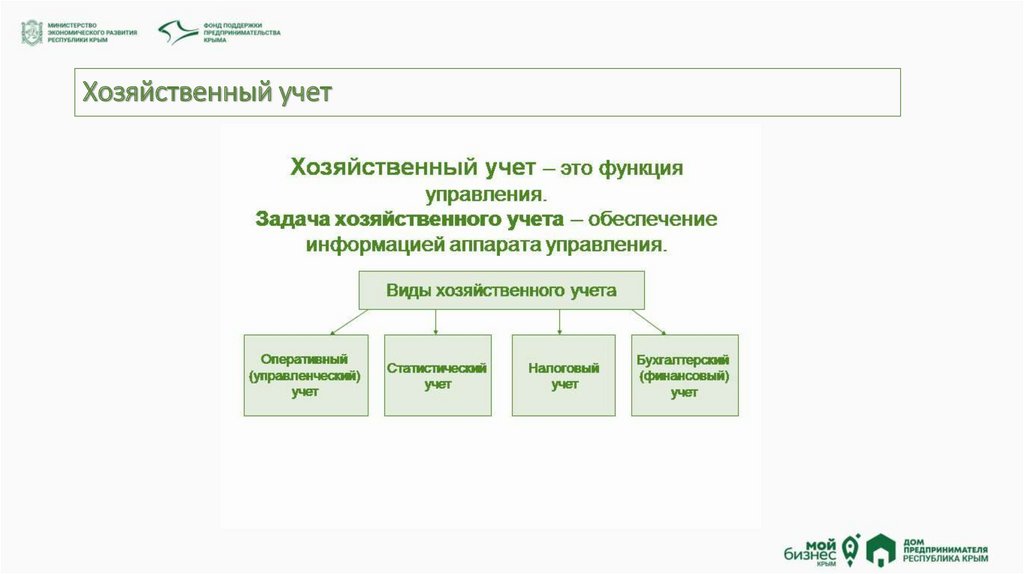

Хозяйственный учет58.

Хозяйственный учет и его виды59.

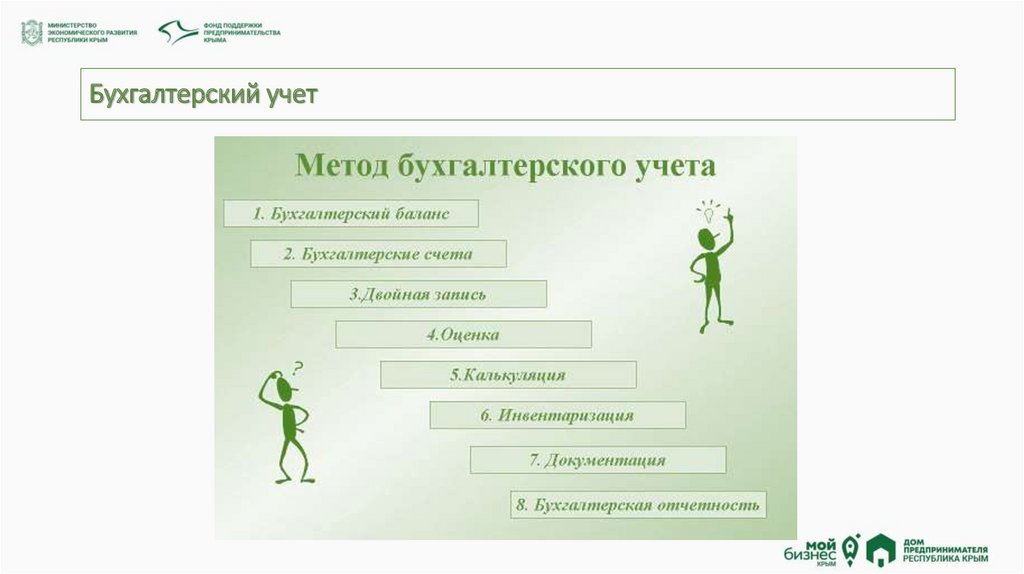

Бухгалтерский учетБухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении

о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и

документального отражения всех хозяйственных операций.

Объекты бухгалтерского учёта – имущество организаций; обязательства и хозяйственные операции, осуществляемые

организациями в процессе их деятельности.

Основная задача бухгалтерского учёта - формирование полной и достоверной информации (бухгалтерской

отчётности) о деятельности организации и её имущественном положении, на основании которой становится

возможным:

1.

предотвращение отрицательных результатов хозяйственной деятельности организации;

2.

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

3.

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

4.

контроль целесообразности хозяйственных операций;

5.

контроль наличия и движения имущества и обязательств;

6.

контроль использования материальных, трудовых и финансовых ресурсов;

7.

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

8.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

60.

Бухгалтерский учетВнутренние пользователи бухгалтерской отчётности

руководители,

учредители,

участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности

инвесторы,

кредиторы,

государство.

61.

Бухгалтерский учет62.

Налоговый учетНалоговый учёт Российской Федерации — система обобщения информации для определения

налоговой базы по налогу на основе данных первичных документов, сгруппированных в

соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации.

Цель налогового учёта - формирование полной и достоверной информации для целей

налогообложения всех хозяйственных операций на предприятии.

Налоговый учёт ведется в специальных формах - налоговых регистрах.

Существует два основных способа ведения налогового учёта:

1. На основе бухгалтерского учёта. В данном случае налоговые регистры заполняются согласно

данным бухгалтерских регистров. Если правила бухгалтерского учёта той или иной операции

расходятся с правилами налогового учёта, то в налоговых регистрах делаются корректировки.

2. Организация отдельного налогового учёта. В данном случае налоговый учёт ведется независимо

от бухгалтерского.

63.

Налоговый учет64.

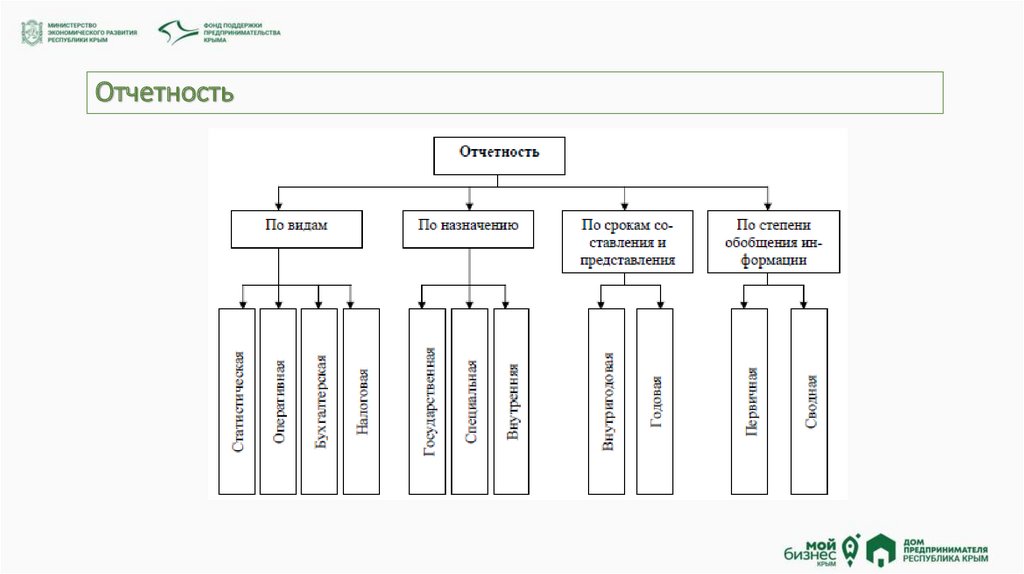

Отчетность65.

Анализ результатовфинансово-хозяйственной

деятельности

66.

Анализ эффективности капиталовложений67.

Анализ эффективности производства• Эффективность производства — это соотношение между полученными результатами

производства - продукцией и услугами, с одной стороны, и затратами труда и средств

производства - с другой.

• Экономически эффективным принято считать такой способ производства, при котором фирма не

может увеличить выпуск продукции без увеличения расходов на ресурсы и одновременно не

может обеспечить тот же объём выпуска, используя меньшее количество ресурсов одного типа и

не увеличивая при этом затраты на другие ресурсы.

• Эффективность производства складывается из эффективности всех действующих предприятий.

Эффективность предприятия характеризуется производством товара или услуги с наименьшими

издержками. Она выражается в его способности производить максимальный объём продукции

приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими

издержками. Экономическая эффективность предприятия, в отличие от его технической

эффективности, зависит от того, насколько его продукция соответствует требованиям рынка,

запросам потребителей.

68.

Анализ эффективности производства69.

Пути повышения экономической эффективности производства70.

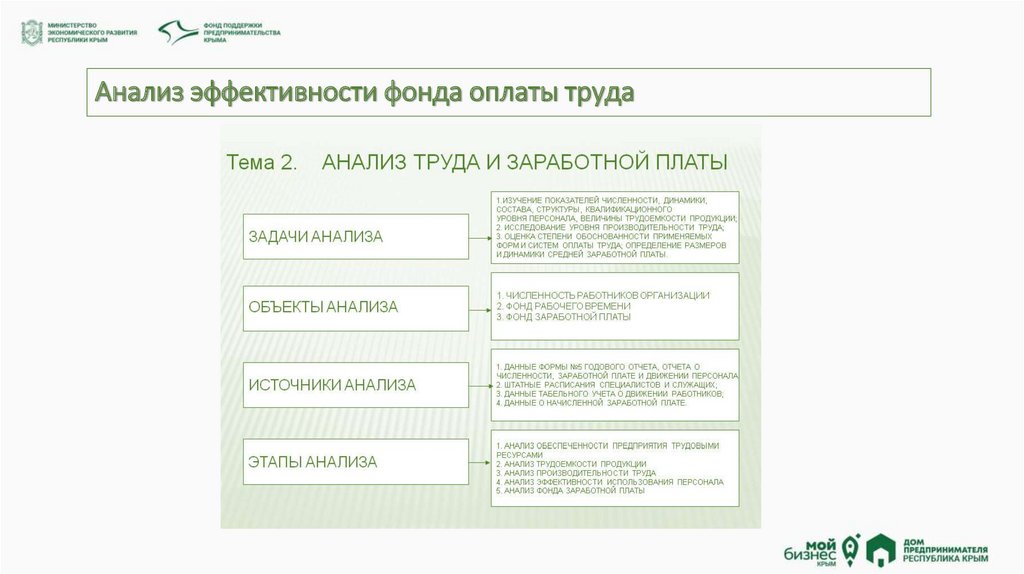

Анализ эффективности фонда оплаты труда71.

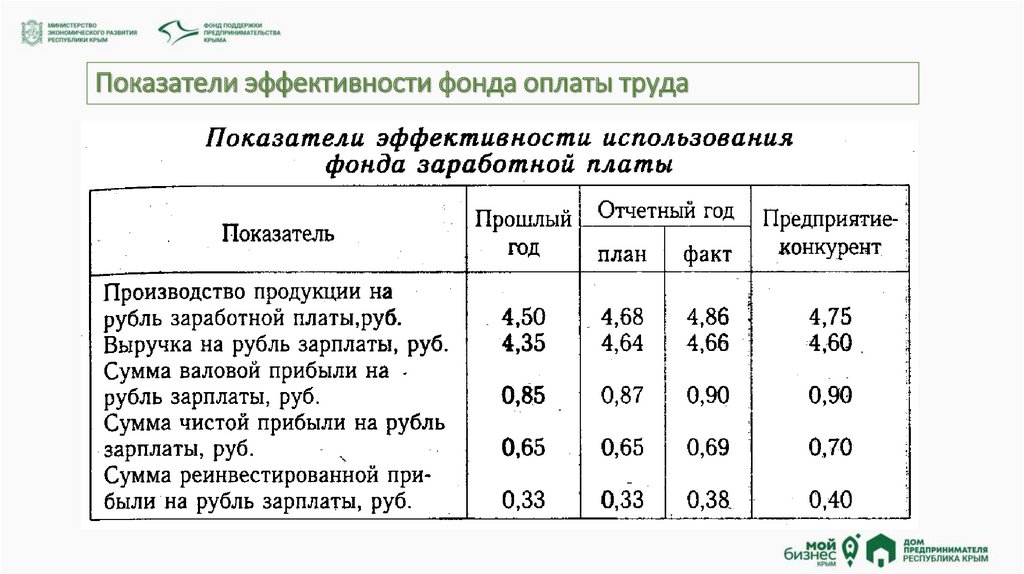

Показатели эффективности фонда оплаты труда72.

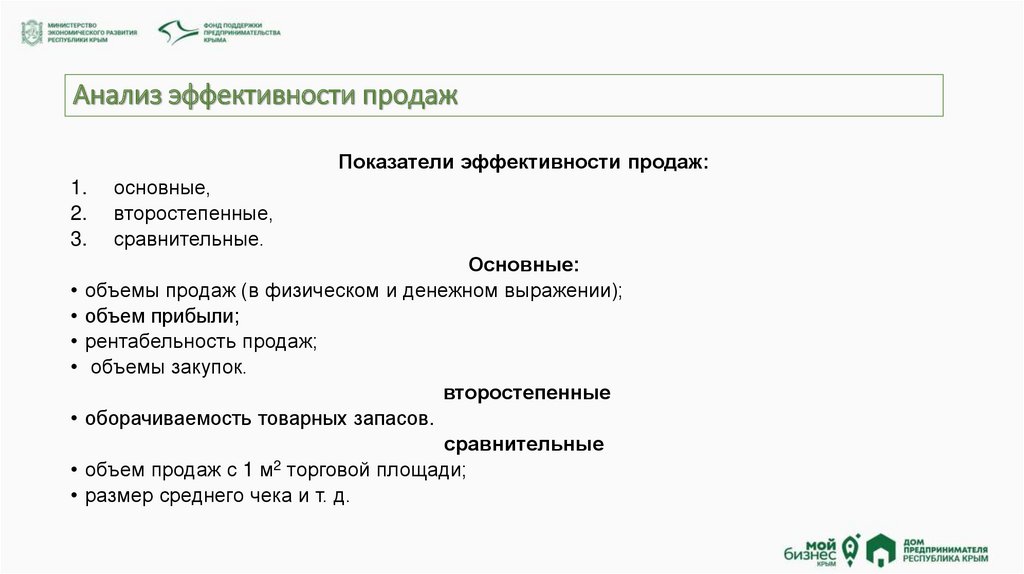

Анализ эффективности продажПоказатели эффективности продаж:

1.

2.

3.

основные,

второстепенные,

сравнительные.

Основные:

объемы продаж (в физическом и денежном выражении);

объем прибыли;

рентабельность продаж;

объемы закупок.

второстепенные

оборачиваемость товарных запасов.

сравнительные

объем продаж с 1 м2 торговой площади;

размер среднего чека и т. д.