finance

financeSimilar presentations:

")

")

")

Мета, зміст та організація управлінського обліку

1. Мета, зміст та організація управлінського обліку

МЕТА, ЗМІСТ ТА ОРГАНІЗАЦІЯУПРАВЛІНСЬКОГО ОБЛІКУ

2. Зміст

1. ГОСПОДАРСЬКИЙ ОБЛІК ТА ЙОГО ВИДИ2. КОНЦЕПЦІЯ УПРАВЛЕНСЬКОГО ОБЛІКУ

3. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА

ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО

ОБЛІКУ

3. ГОСПОДАРСЬКИЙ ОБЛІК ТА ЙОГО ВИДИ

4.

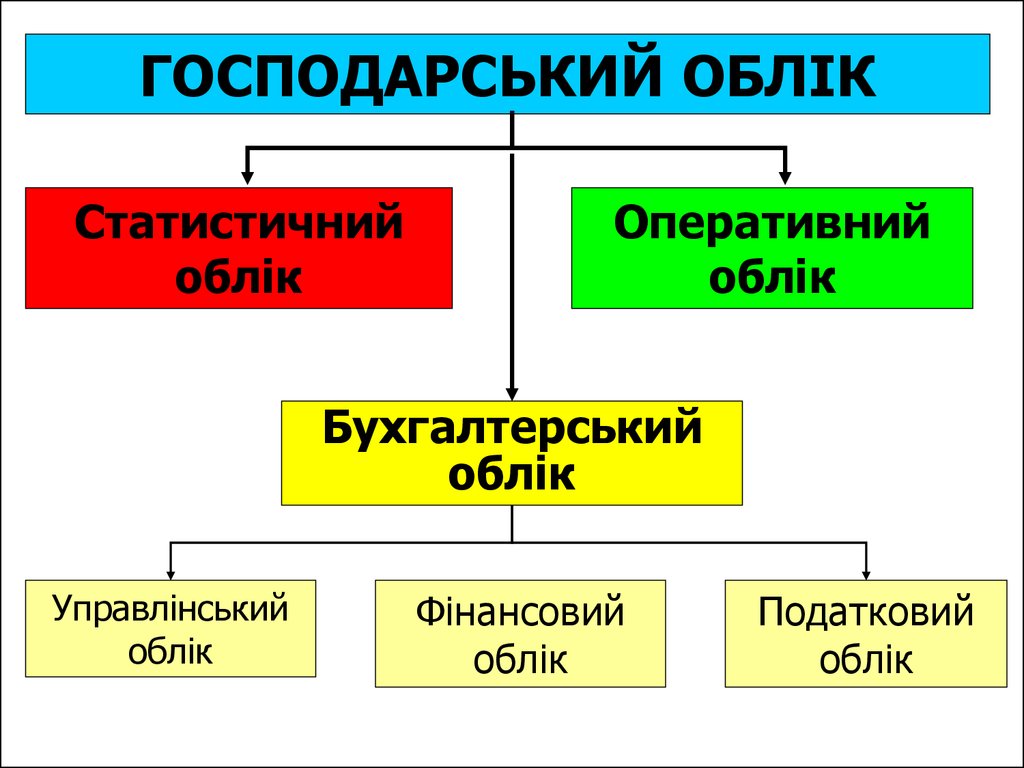

ГОСПОДАРСЬКИЙ ОБЛІКСтатистичний

облік

Оперативний

облік

Бухгалтерський

облік

Управлінський

облік

Фінансовий

облік

Податковий

облік

5. Фінансовий облік

надає облікову інформацію прорезультати діяльності підприємства

її зовнішнім користувачам:

акціонерам, партнерам,

кредиторам, банкам, податковим

та статистичним органам

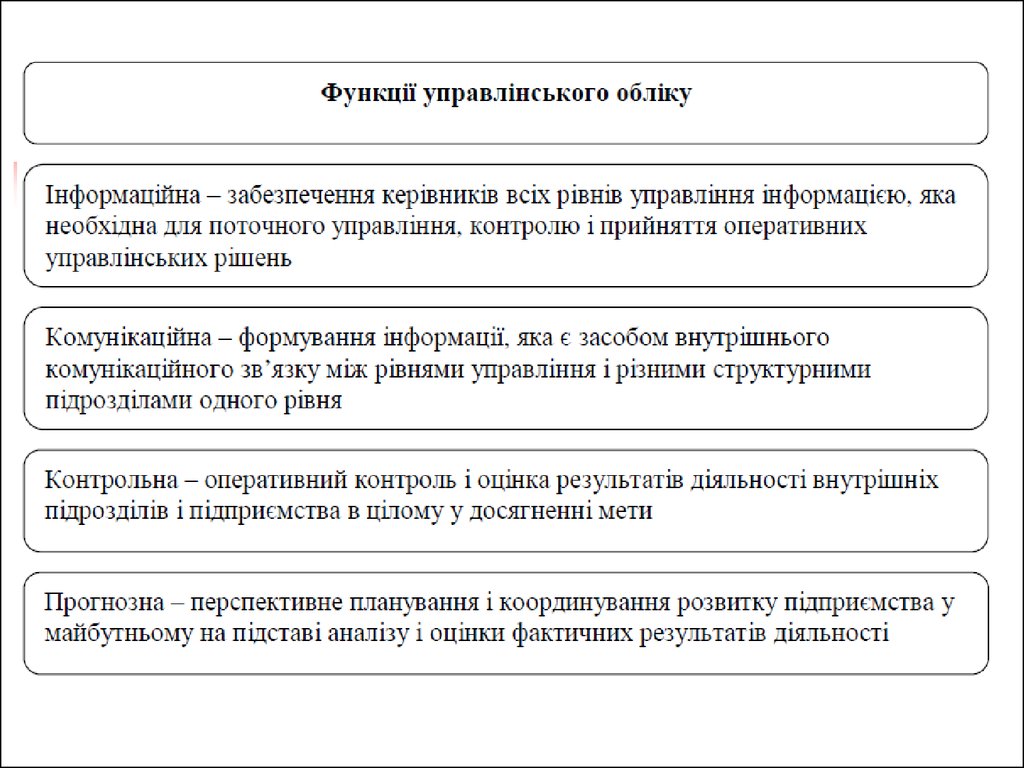

6. Управлінський облік

система збору, вимірювання таобробки інформації про витрати і

результати господарської діяльності

підприємства для оцінки ефективності

цієї діяльності з метою планування,

прогнозування, підвищення

конкурентоспроможності

(вдосконалення виробництва,

зниження витрат та ін.).

7. Податковий облік

система узагальнення даних,здійснювана при формуванні

інформації для визначення

податкової бази за податками на

основі даних первинних

документів, згрупованих відповідно

до порядку, передбаченого

Податковим кодексом.

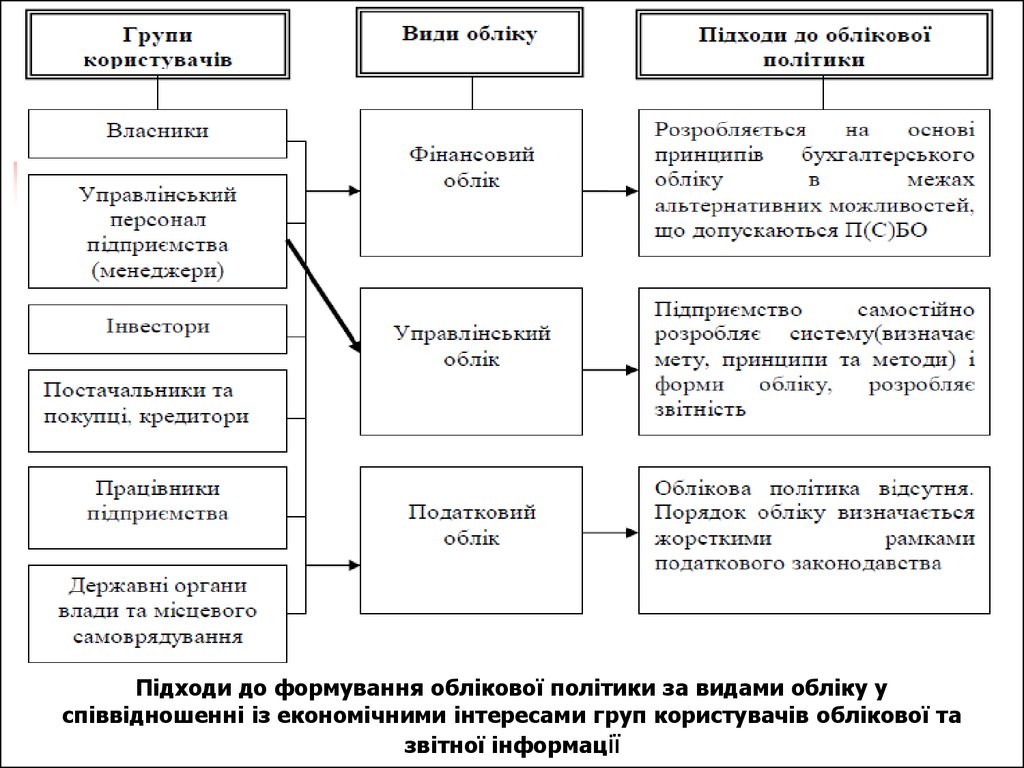

8.

Підходи до формування облікової політики за видами обліку успіввідношенні із економічними інтересами груп користувачів облікової та

звітної інформації

9. КОНЦЕПЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ

10. Підходи до розуміння сутності терміна «управлінський облік»

1. Management accounting (організаціяобліку, виходячи з потреб

управління);

2. Контролінг (система збору та

інтерпретації інформації про витрати

та собівартість продукції).

11. Предметом управлінського обліку

є виробнича діяльністьорганізації в цілому і його

окремих структурних

підрозділів (центрів

відповідальності - ЦВ).

12. Об'єктами управлінського обліку є:

витрати підприємства та йогоокремих структурних підрозділів (ЦВ);

результати господарської діяльності

всього підприємства та ЦВ;

внутрішнє ціноутворення;

бюджетування та внутрішня

звітність.

13.

Метод управлінського обліку - сукупність різних прийомів і способів, задопомогою яких відображаються об'єкти управлінського обліку в інформаційній

системі управління підприємства

14.

15. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

16.

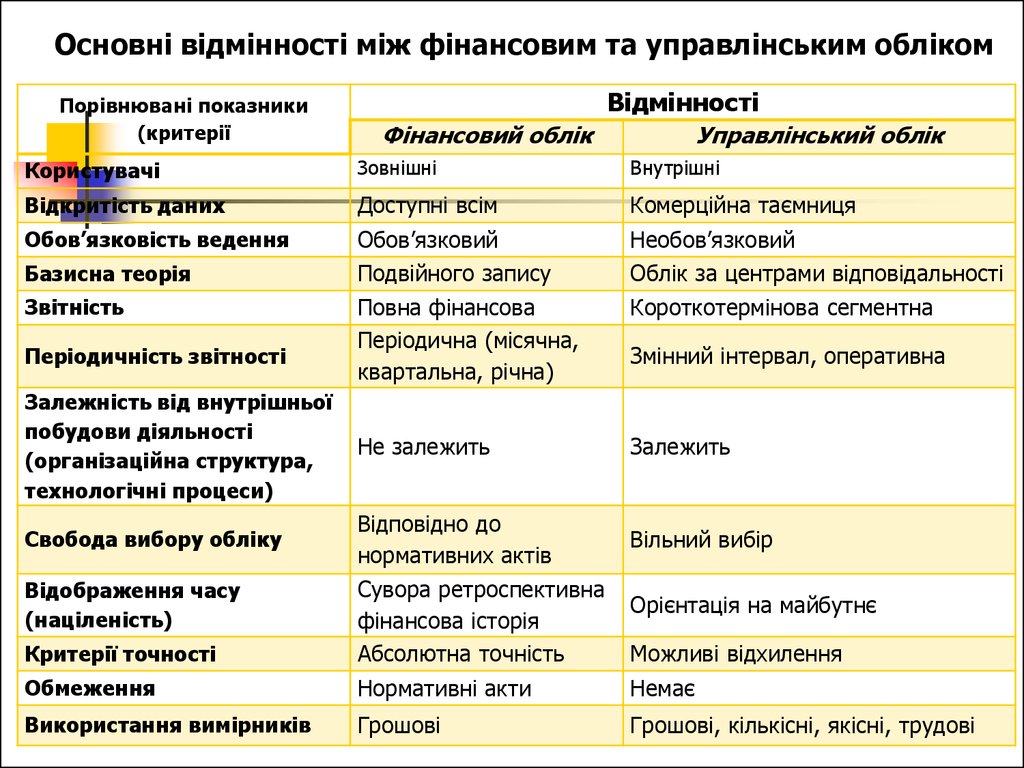

Основні відмінності між фінансовим та управлінським облікомПорівнювані показники

(критерії

Відмінності

Фінансовий облік

Управлінський облік

Користувачі

Зовнішні

Внутрішні

Відкритість даних

Доступні всім

Комерційна таємниця

Обов’язковість ведення

Обов’язковий

Подвійного запису

Необов’язковий

Облік за центрами відповідальності

Повна фінансова

Періодична (місячна,

квартальна, річна)

Короткотермінова сегментна

Залежність від внутрішньої

побудови діяльності

(організаційна структура,

технологічні процеси)

Не залежить

Залежить

Свобода вибору обліку

Відповідно до

нормативних актів

Вільний вибір

Базисна теорія

Звітність

Періодичність звітності

Змінний інтервал, оперативна

Критерії точності

Сувора ретроспективна

фінансова історія

Абсолютна точність

Обмеження

Нормативні акти

Немає

Використання вимірників

Грошові

Грошові, кількісні, якісні, трудові

Відображення часу

(націленість)

Орієнтація на майбутнє

Можливі відхилення

17.

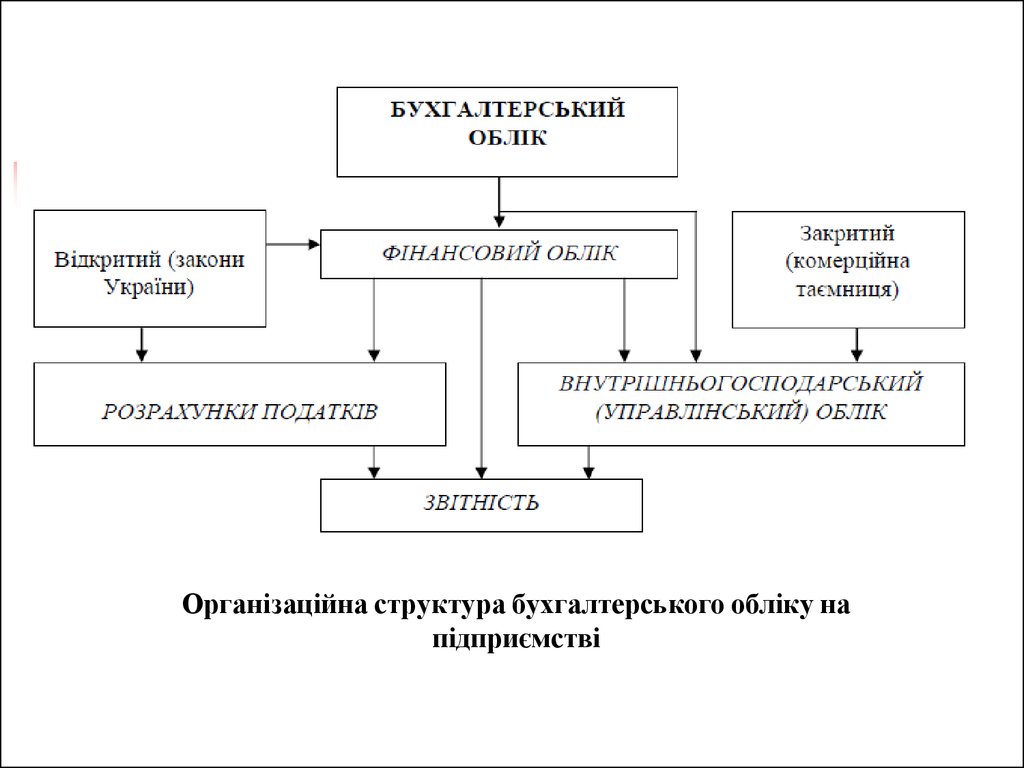

Організаційна структура бухгалтерського обліку напідприємстві