business

businessSimilar presentations:

")

Магазин детской одежды ИП «Лунтик»

1.

Магазин детскойодежды

ИП «Лунтик»»

Выполнили:

Владимирова В.

Чичинская В.

Группа: Э-1317

2.

И так, для того чтобы открыть свое ИП (индивидуальноепредпринимательство) нам необходимо подготовить

специальный комплект документов:

1. Заявление на открытие ИП по форме р21001;

2. Квитанция об оплате государственной пошлины за регистрацию

ИП;

3. Ксерокопия паспорта;

4. Ксерокопия ИНН.

2

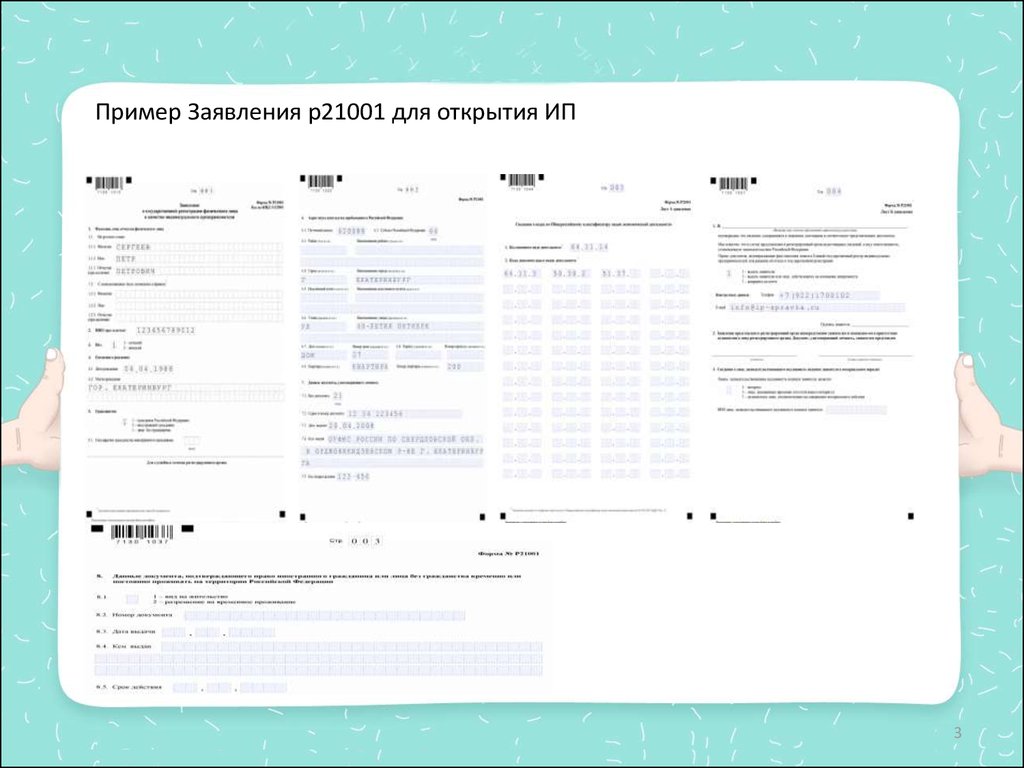

3.

Пример Заявления р21001 для открытия ИП3

4.

Вот какие документы мы получаем после регистрации ИП:• ОГРНИП – свидетельство которое подтверждает, что мы являемся

предпринимателем, в нем нам присваивается индивидуальный код;

• Лист записи – в нем указаны основные данные ИП;

Затем следуют:

Учредительные документы: устав, учредительный договор, протокол,

положение, решение о создании организации, о назначении

директора.

Регистрационные документы: свидетельство о государственной

регистрации в качестве юридического лица; свидетельство о

постановке на учет в налоговом органе.

4

5.

ЧТО МЫ ИМЕЕМ:1. Для реализации данного проекта потребуются денежные средства в

сумме 650 000 руб.

2. Для осуществления первоначальных расходов необходим кредит на

сумму 350 000 руб. на срок 1 год под 18% годовых с ежемесячной

выплатой 34420 рублей.

3. Собственные средства 300000 руб.

4. Планируемая выручка за первый год реализации проекта 1789800 руб.

5. Планируемый объем выпуска продукции (за 3 года) 18090 шт.,

1900000 руб.

5

6.

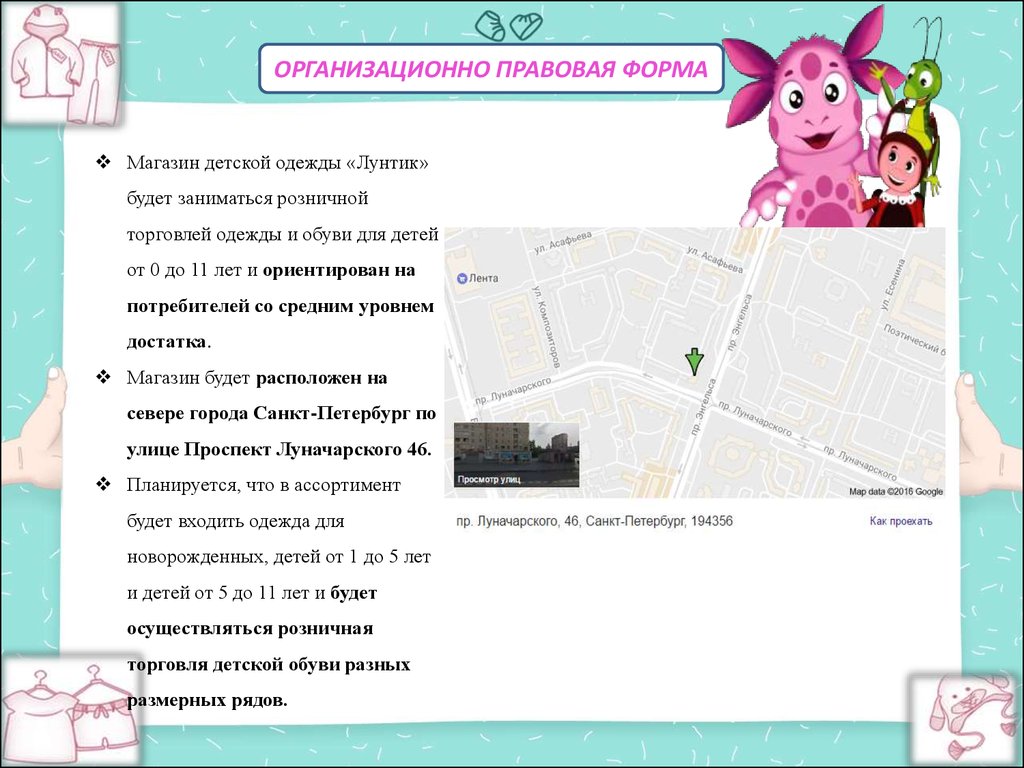

ОРГАНИЗАЦИОННО ПРАВОВАЯ ФОРМАМагазин детской одежды «Лунтик»

будет заниматься розничной

торговлей одежды и обуви для детей

от 0 до 11 лет и ориентирован на

потребителей со средним уровнем

достатка.

Магазин будет расположен на

севере города Санкт-Петербург по

улице Проспект Луначарского 46.

Планируется, что в ассортимент

будет входить одежда для

новорожденных, детей от 1 до 5 лет

и детей от 5 до 11 лет и будет

осуществляться розничная

торговля детской обуви разных

размерных рядов.

6

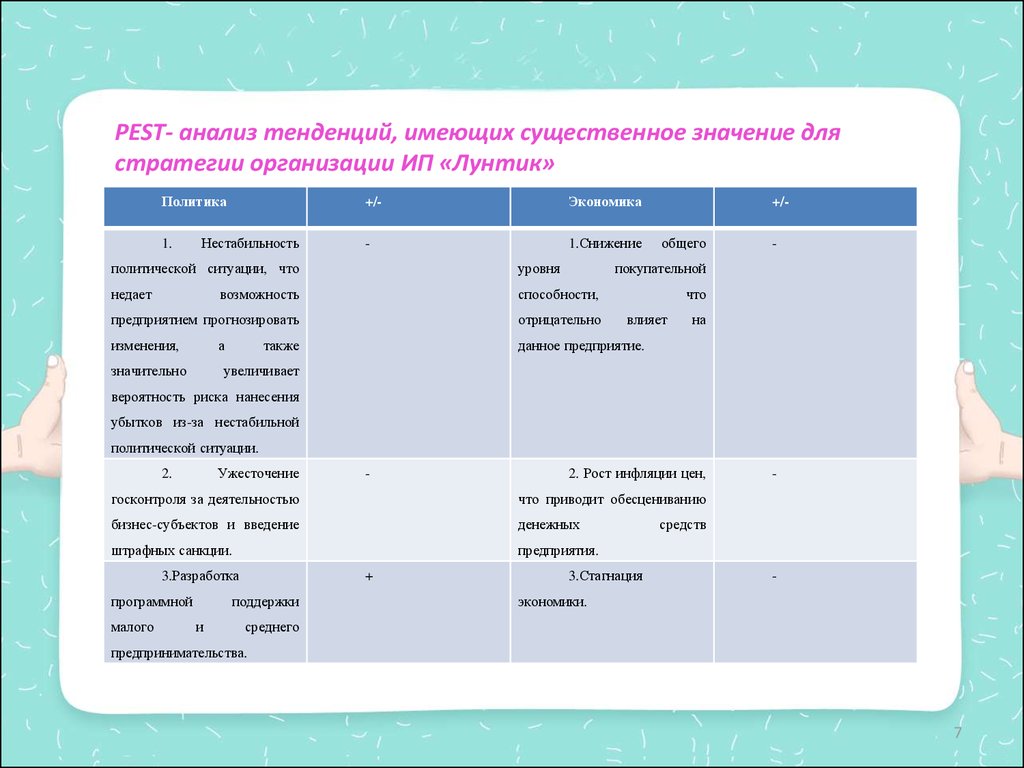

7.

PEST- анализ тенденций, имеющих существенное значение длястратегии организации ИП «Лунтик»

Политика

1.

Нестабильность

+/-

Экономика

-

1.Снижение

политической ситуации, что

уровня

недает

возможность

способности,

предприятием прогнозировать

отрицательно

изменения,

данное предприятие.

а

значительно

также

+/общего

-

покупательной

что

влияет

на

увеличивает

вероятность риска нанесения

убытков из-за нестабильной

политической ситуации.

Ужесточение

2.

-

2. Рост инфляции цен,

госконтроля за деятельностью

что приводит обесцениванию

бизнес-субъектов и введение

денежных

штрафных санкции.

предприятия.

3.Разработка

программной

малого

+

поддержки

и

3.Стагнация

-

средств

-

экономики.

среднего

предпринимательства.

7

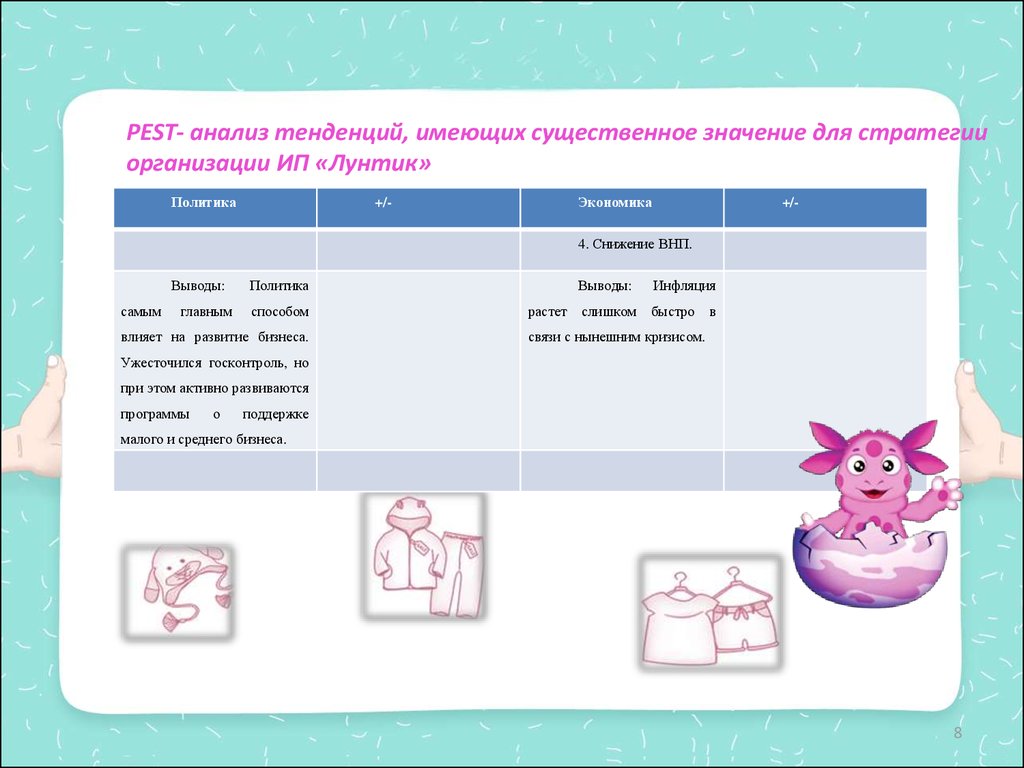

8.

PEST- анализ тенденций, имеющих существенное значение для стратегииорганизации ИП «Лунтик»

Политика

Экономика

+/-

+/-

4. Снижение ВНП.

Выводы:

самым

главным

Политика

способом

влияет на развитие бизнеса.

растет

Выводы:

Инфляция

слишком

быстро

в

связи с нынешним кризисом.

Ужесточился госконтроль, но

при этом активно развиваются

программы

о

поддержке

малого и среднего бизнеса.

8

9.

PEST- анализ тенденций, имеющих существенное значение длястратегии организации ИП «Лунтик»

Политика

+/-

Экономика

+/-

Социум

+/-

Технология

+

-

1.Ускорение

1.Рост

безработицы,

размер и условия оплаты труда.

темпов

+

научно-технического прогресса

способствует

появлению

современных

технологий

производства,

повышению

эффективности оборудования.

2.Снижение

уровня

общего

-

покупательной

2.

активизация

способности

Правительства,

на

развитие

Постепенная

усилий

направленных

инноваций,

ориентированных, прежде всего

на модернизацию имеющихся

производств.

3.

Рост

числа

+

квалифицированных

специалистов

вследствие

повышенного

внимания

молодёжи к образованию.

9

10.

PEST- анализ тенденций, имеющих существенное значение длястратегии организации ИП «Лунтик»

Политика

1.

Нестабильность

+/-

Экономика

-

1.Снижение

политической ситуации, что

уровня

недает

возможность

способности,

предприятием прогнозировать

отрицательно

изменения,

данное предприятие.

а

значительно

также

+/общего

-

покупательной

что

влияет

на

увеличивает

вероятность риска нанесения

убытков из-за нестабильной

политической ситуации.

Ужесточение

2.

-

2. Рост инфляции цен,

госконтроля за деятельностью

что приводит обесцениванию

бизнес-субъектов и введение

денежных

штрафных санкции.

предприятия.

3.Разработка

программной

малого

+

поддержки

и

3.Стагнация

-

средств

-

экономики.

среднего

предпринимательства.

10

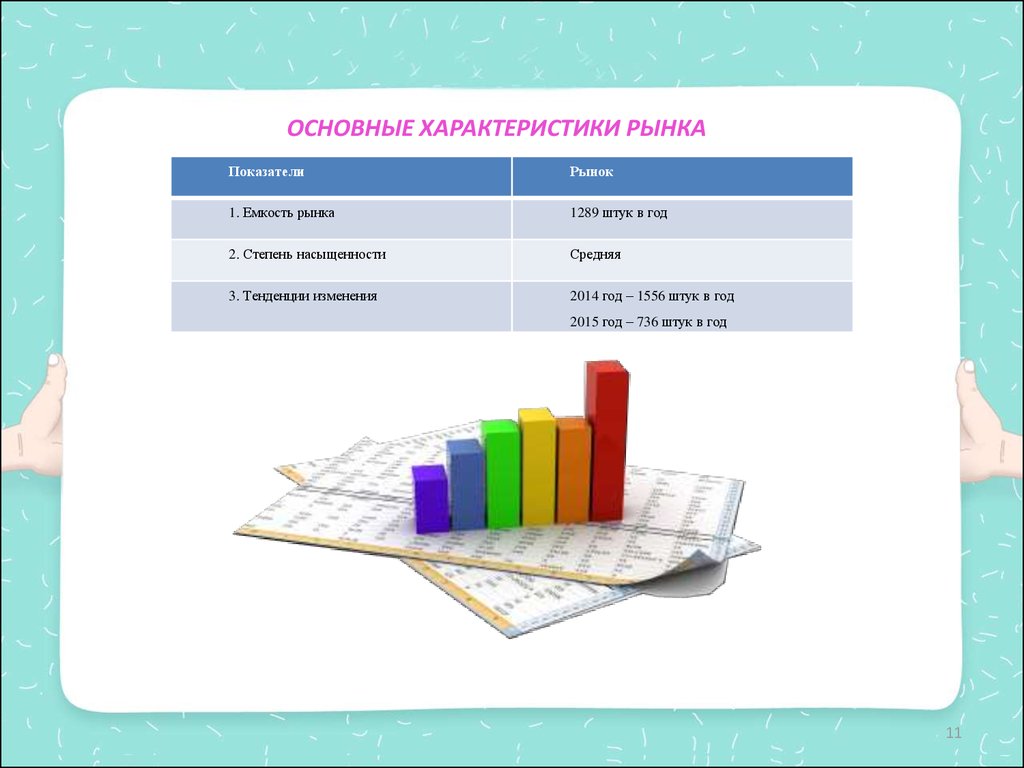

11.

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ РЫНКАПоказатели

Рынок

1. Емкость рынка

1289 штук в год

2. Степень насыщенности

Средняя

3. Тенденции изменения

2014 год – 1556 штук в год

2015 год – 736 штук в год

11

12.

ОПРЕДЕЛЕНИЕ ЦЕЛЕВЫХ РЫНКОВВозраст

Достаток

Малообеспеченные

Средний достаток

Высокий достаток

От 20 до 30

лет, %

От 30 до 45 лет,

%

От 45 до 65 лет,

%

7,37

9,85

5,20

14,51

20,87

5,66

12,80

15,36

8,38

Исходя из полученных данных, наиболее предпочтительным сегментом для

дальнейшего развития является сегмент «средний достаток - от 30 до 45 лет».

Данная группа является одним из основных потребителей данной продукции и

можно предположить, что при дальнейшем развитии рынка можно спокойно

ориентироваться на нее, и она останется преобладающей, увеличив свою долю на

рынке. Именно этот сегмент можно охарактеризовать как наиболее устойчивый,

задающий основное направление развития потребительских предпочтений:

выходя из этого сегмента и переходя в сегмент «средний достаток – от 45»

предпочтения сохраняются, а также передаются в сегмент «средний достаток – от

18 до 30». Перспективными являются сегменты «высокий достаток», но для этого

нужно создать соответствующий их запросам уровень обслуживания клиентов и

соответствующий ассортимент продуктов надлежащего качества непосредственно

на рынке.

12

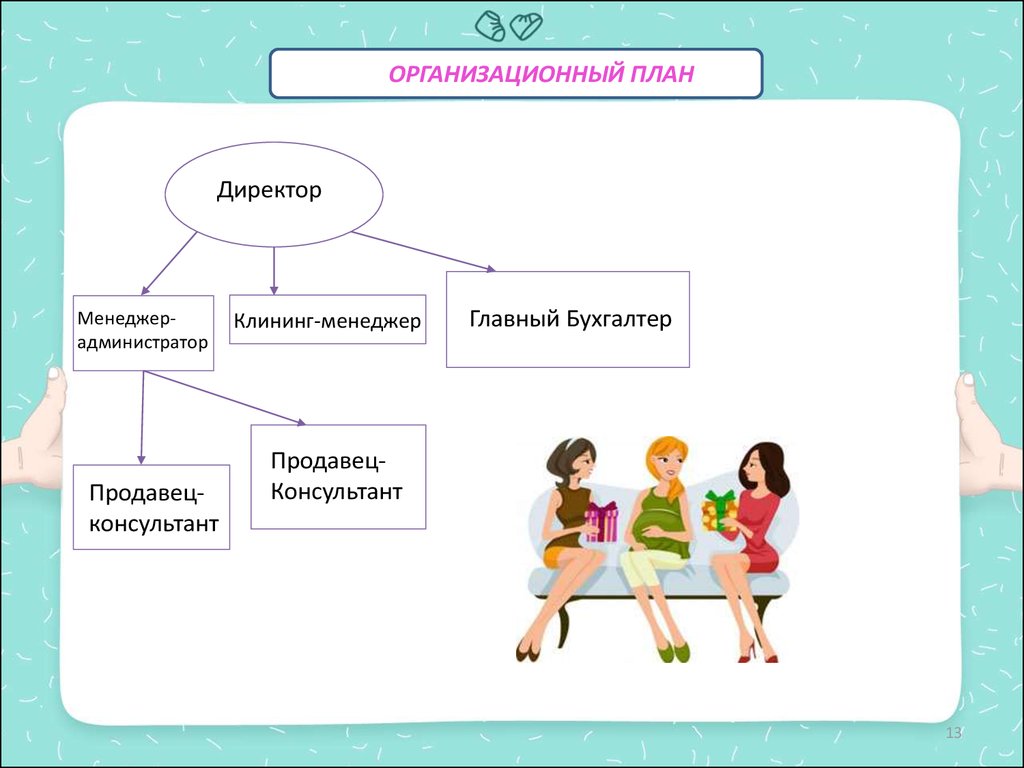

13.

ОРГАНИЗАЦИОННЫЙ ПЛАНДиректор

Менеджерадминистратор

Продавецконсультант

Клининг-менеджер

Главный Бухгалтер

ПродавецКонсультант

13

14.

СРАВНИТЕЛЬНАЯ СИСТЕМА НАЛООБЛОЖЕНИЯ ДЛЯ ИП14

15.

Патентная система была введена как мера поддержки малого предпринимательства. Насегодняшний день это действительно самая простая и выгодная система налогообложения.

Плюсов масса. Работая по патенту, предприниматель не сдает отчетности по этой

деятельности. Вести учет по патенту предельно просто – достаточно просто фиксировать

поступления от клиентов в книге учета доходов. Для расчета налога по патенту не требуется

серьезных вычислений – стоимость патента рассчитывает налоговая инспекция. Эта сумма

неизменна, она не зависит от реальных доходов, которые на практике могут существенно

превышать потенциальный доход, исходя из которого рассчитан налог по патенту. Переход на

патент добровольный. ИП может сам определить необходимый ему срок патента (от 1 до 12

месяцев) и его стоимость будет рассчитана пропорционально этому сроку, что очень выгодно

для сезонного бизнеса.

Работа по патенту освобождает от уплаты НДС, НДФЛ, налога по УСН и налога на имущество, а

также от обязанности использовать при продажах за наличные кассовый аппарат.

15

16.

Кто имеет право применять ПСН?Патентная система может применяться исключительно индивидуальными

предпринимателями. При этом вид деятельности ИП должен быть поименован в

перечне п. 2 ст. 346.43 Налогового кодекса, и в отношении него патентная система

должна быть введена на территории субъекта РФ, где работает бизнесмен,

региональным законом. Бизнесмен может одновременно получить несколько

патентов – по одному на каждый вид деятельности.

16

17.

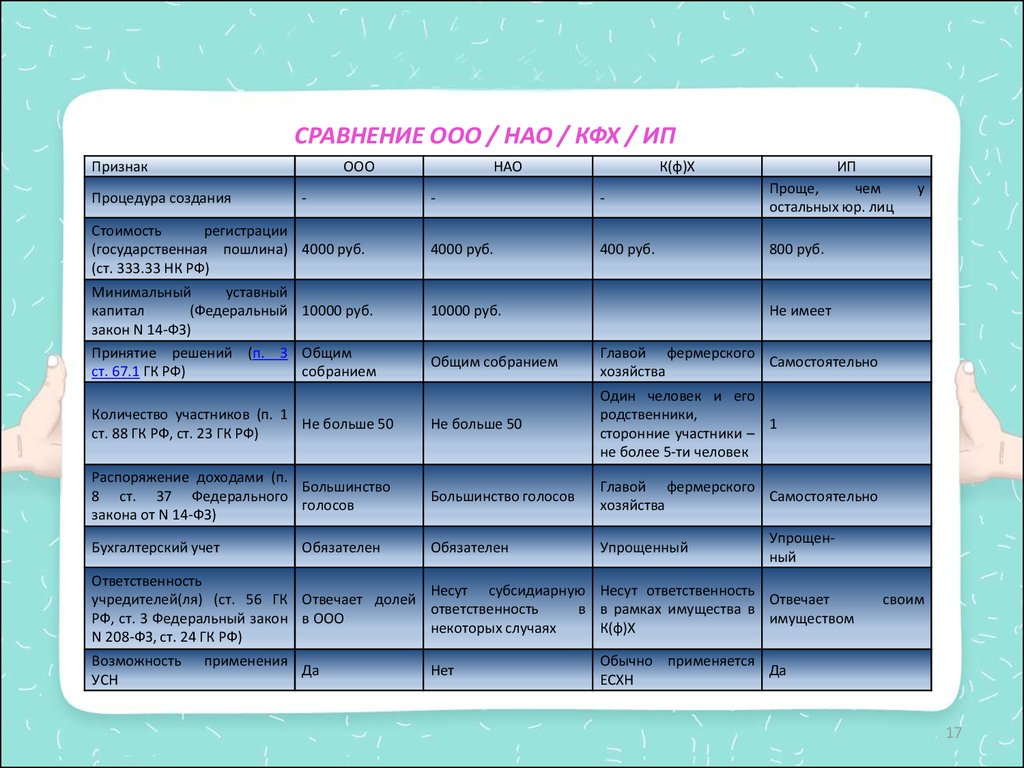

СРАВНЕНИЕ ООО / НАО / КФХ / ИППризнак

ООО

Процедура создания

-

Стоимость

регистрации

(государственная пошлина) 4000 руб.

(ст. 333.33 НК РФ)

Минимальный

уставный

капитал

(Федеральный 10000 руб.

закон N 14-ФЗ)

Принятие решений (п. 3 Общим

ст. 67.1 ГК РФ)

собранием

НАО

К(ф)Х

-

-

4000 руб.

400 руб.

10000 руб.

ИП

Проще,

чем

остальных юр. лиц

800 руб.

Не имеет

Общим собранием

Главой фермерского

Самостоятельно

хозяйства

Количество участников (п. 1

Не больше 50

ст. 88 ГК РФ, ст. 23 ГК РФ)

Не больше 50

Один человек и его

родственники,

1

сторонние участники –

не более 5-ти человек

Распоряжение доходами (п.

Большинство

8 ст. 37 Федерального

голосов

закона от N 14-ФЗ)

Большинство голосов

Главой фермерского

Самостоятельно

хозяйства

Бухгалтерский учет

Обязателен

Упрощенный

Обязателен

Упрощенный

Ответственность

Несут субсидиарную Несут ответственность

учредителей(ля) (ст. 56 ГК Отвечает долей

Отвечает

ответственность

в в рамках имущества в

РФ, ст. 3 Федеральный закон в ООО

имуществом

некоторых случаях

К(ф)Х

N 208-ФЗ, ст. 24 ГК РФ)

Возможность

УСН

применения

Да

Нет

у

своим

Обычно применяется

Да

ЕСХН

17

18.

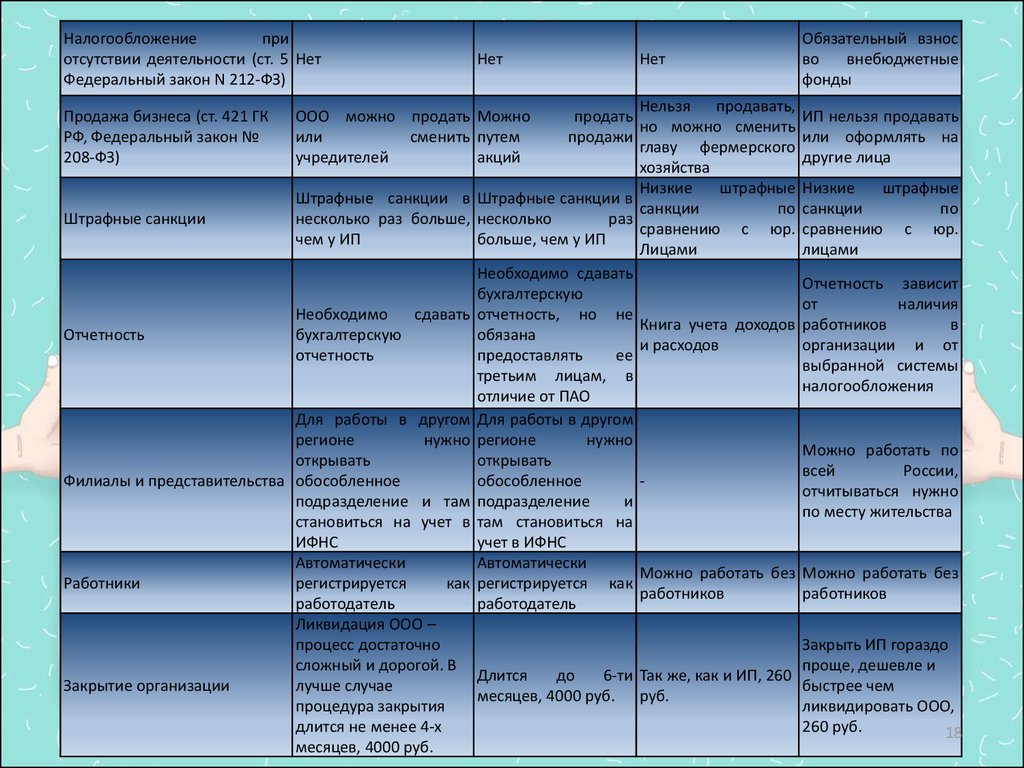

Налогообложениепри

отсутствии деятельности (ст. 5 Нет

Федеральный закон N 212-ФЗ)

Нет

Нет

Нельзя

продавать,

продать

но можно сменить

продажи

главу фермерского

хозяйства

Низкие

штрафные

Штрафные санкции в

санкции

по

несколько

раз

сравнению с юр.

больше, чем у ИП

Лицами

Необходимо сдавать

бухгалтерскую

отчетность, но не

Книга учета доходов

обязана

и расходов

предоставлять

ее

третьим лицам, в

отличие от ПАО

Для работы в другом

регионе

нужно

открывать

обособленное

подразделение

и

там становиться на

учет в ИФНС

Автоматически

Можно работать без

регистрируется как

работников

работодатель

Обязательный взнос

во

внебюджетные

фонды

Продажа бизнеса (ст. 421 ГК

РФ, Федеральный закон №

208-ФЗ)

ООО можно продать Можно

или

сменить путем

учредителей

акций

ИП нельзя продавать

или оформлять на

другие лица

Штрафные санкции

Штрафные санкции в

несколько раз больше,

чем у ИП

Низкие

штрафные

санкции

по

сравнению с юр.

лицами

Отчетность

Необходимо

сдавать

бухгалтерскую

отчетность

Для работы в другом

регионе

нужно

открывать

Филиалы и представительства обособленное

подразделение и там

становиться на учет в

ИФНС

Автоматически

Работники

регистрируется

как

работодатель

Ликвидация ООО –

процесс достаточно

сложный и дорогой. В

Длится

до

6-ти Так же, как и ИП, 260

Закрытие организации

лучше случае

месяцев, 4000 руб. руб.

процедура закрытия

длится не менее 4-х

месяцев, 4000 руб.

Отчетность зависит

от

наличия

работников

в

организации и от

выбранной системы

налогообложения

Можно работать по

всей

России,

отчитываться нужно

по месту жительства

Можно работать без

работников

Закрыть ИП гораздо

проще, дешевле и

быстрее чем

ликвидировать ООО,

260 руб.

18

19.

Налог ОСНО – это общая система налогообложения, которая является,самой что ни на есть классической системой налогов и состоит не из

одного налога, а целой пачки налогов (налог на имущество, налог на

доходы, НДС и это не считая фиксированных взносов которые ИП платит

за себя).

ОСНО является самым высоким в плане налогов и самым требовательной

к отчетности и как раз из-за этого малый бизнес большинство, которого

как раз ИП стараются не пользоваться ОСНО.

Любой бизнес в независимости от формы собственности при открытии

изначально, как раз и находится на налоге ОСНО.

19

20.

КАКИЕ НАЛОГИ ПЛАТИТ ИП НА ОСНОРассмотрим перечень налогов, которые должен платить ИП

находясь на ОСНО:

Налог на доходы физических лиц (НДФЛ) = 13% от чистой прибыли;

Налог на добавленную стоимость (НДС) = 18-10-0%;

Налог на имущество:

Платится только в отношении недвижимости, которую ИП использует

в своей предпринимательской деятельности = 2%

20

21.

Ответственность ИП, самозянятого иорганизации

Ответственнос

ть

Налоговая

ИП

штраф в размере 20%

от неуплаченной суммы,

а если в занижении сумм

налога имелся умысел,

то штраф увеличивается

до 40%

Самозанятый

10% от

полученного

дохода

Организация

114 НК РФ

Налоговая санкция

является мерой

ответственности за

совершение

налогового

правонарушения

Налоговые санкции

устанавливаются и

применяются в виде

денежных взысканий

(штрафов) в размерах,

предусмотренных

главами 16 и 18

настоящего Кодекса

21

22.

Ответственность ИП, самозянятого иорганизации

Ответственность

ИП

Самозанятый

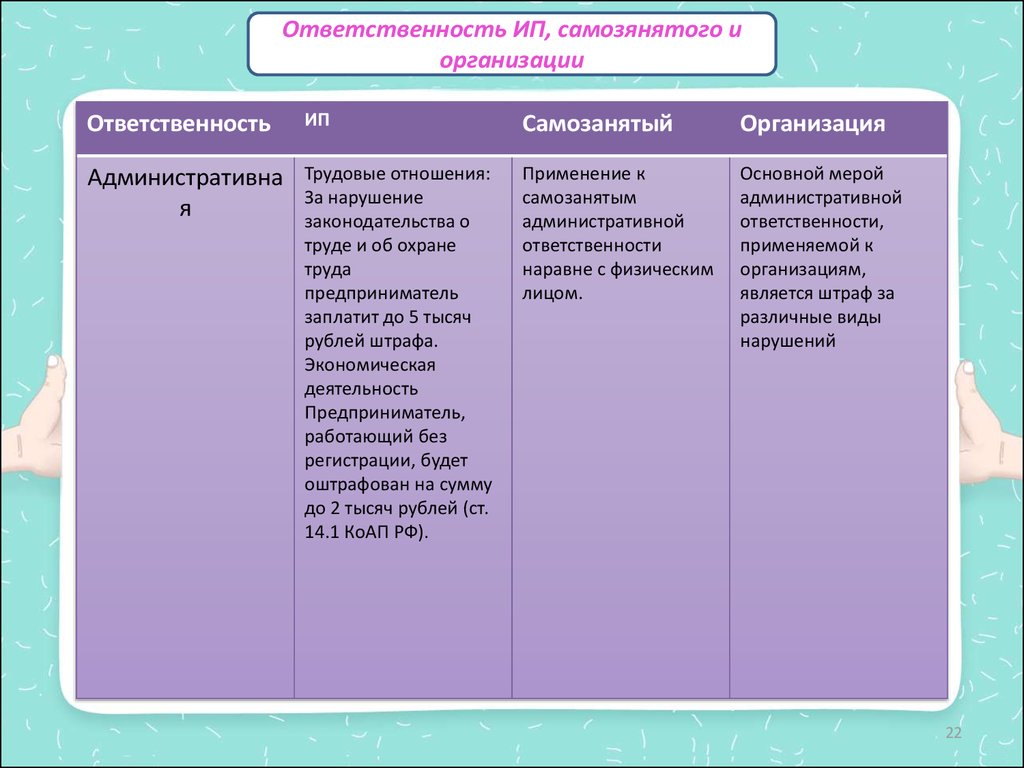

Организация

Административна

я

Трудовые отношения:

За нарушение

законодательства о

труде и об охране

труда

предприниматель

заплатит до 5 тысяч

рублей штрафа.

Экономическая

деятельность

Предприниматель,

работающий без

регистрации, будет

оштрафован на сумму

до 2 тысяч рублей (ст.

14.1 КоАП РФ).

Применение к

самозанятым

административной

ответственности

наравне с физическим

лицом.

Основной мерой

административной

ответственности,

применяемой к

организациям,

является штраф за

различные виды

нарушений

22

23.

Ответственность ИП, самозянятого иорганизации

Ответственност

ь

ИП

Самозанятый

Организация

Уголовная

Ответственность

ИП в соответствии

с уголовным

законодательством

аналогична

ответственности

за нарушения

в административном

законодательстве. Разница

состоит в масштабах

нарушений и размере

ущерба. Таким образом,

за правонарушения

одинакового характера,

но разных масштабов или

повлекшие разный размер

ущерба, индивидуальный

предприниматель может

быть привлечен или

к административной, или

к уголовной

ответственности.

За нарушение,

штраф в крупном

размере до

300 000 руб., либо

обязательными

работами или

арестом

До 6 лет лишения

свободы за неуплату

налогов и другие

нарушения

23

24.

Плюсы самозанятости- Статус самозанятых близок к статусу индивидуального

предпринимателя, он может так же рекламироваться и

продвигать услуги в соцсетях, с помощью контекстной

рекламы и других маркетинговых инструментов, и это не

считается незаконной предпринимательской

деятельностью.

- Минимальное бремя налоговых отчислений «только за

себя». В скором времени планируется выдавать

самозанятым патент на работу, в стоимость которого

сразу заложат налоговые отчисления в региональный

бюджет, в фонд обязательного медицинского страхования

и пенсионный фонд.

- Если на работе остаётся свободное время, а перспектив

финансового роста нет, то самозанятость может стать

выгодной альтернативой. Оптимизировав процесс, можно

выполнять больший объём, брать заказы нескольких

компаний или заказчиков, выигрывая в зарплате.

25.

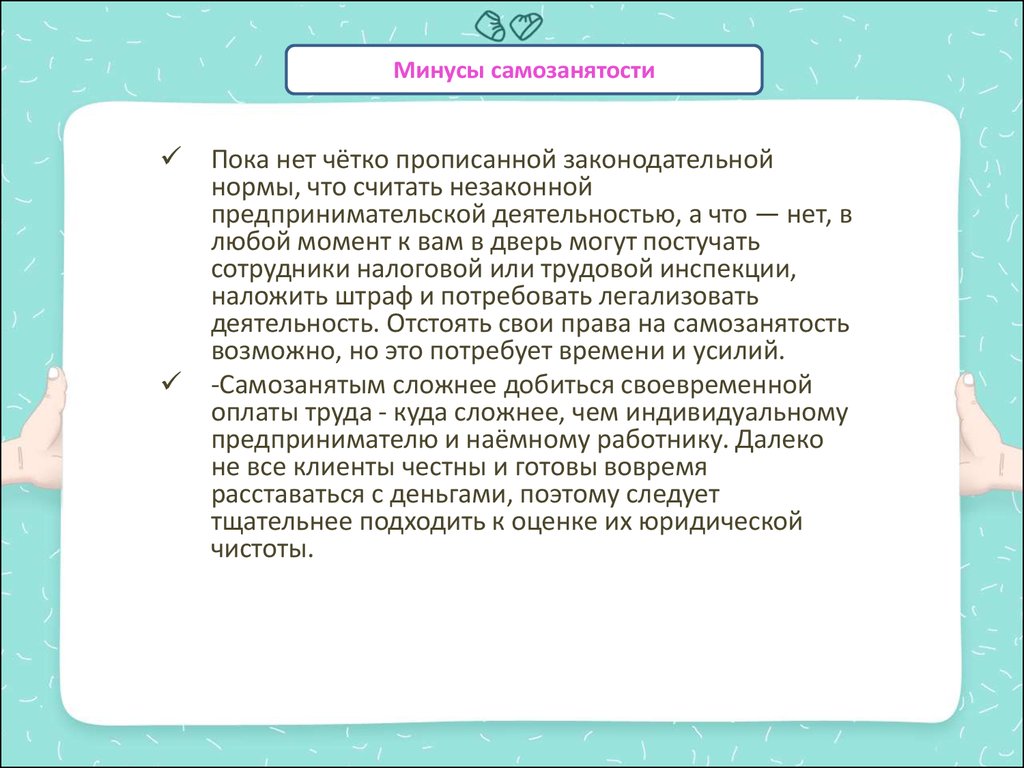

Минусы самозанятостиПока нет чётко прописанной законодательной

нормы, что считать незаконной

предпринимательской деятельностью, а что — нет, в

любой момент к вам в дверь могут постучать

сотрудники налоговой или трудовой инспекции,

наложить штраф и потребовать легализовать

деятельность. Отстоять свои права на самозанятость

возможно, но это потребует времени и усилий.

-Самозанятым сложнее добиться своевременной

оплаты труда - куда сложнее, чем индивидуальному

предпринимателю и наёмному работнику. Далеко

не все клиенты честны и готовы вовремя

расставаться с деньгами, поэтому следует

тщательнее подходить к оценке их юридической

чистоты.

26.

ПоказательПоступления от продаж

2016г.

2017г.

1789800

1800000

Переменные издержки

217500

197445

Постоянные издержки

604550,2

604550,2

Выплаты на др. виды деятельности

-

Налоги и прочие выплаты

48960

Проценты по кредитам

63000

48960

0

Денежный поток от операц. деятельности

855850

Затраты на приобретение активов

131992

Др. издержки подготовительного периода

228992

949044,8

131992

228992

Денежный поток от инвестиционной

-360984

деятельности

Собственный капитал

-360984

300000

300 000

Заемный капитал

350000

350000

Возврат основной суммы кредита

413000

413000

Денежный поток от фин. деятельности

237000

237000

Совокупный денежный поток

Остаток денежных средств на начало

731900

320056

периода

Остаток денежных средств на конец периода

825060,8

320056

1051910

26