")

finance

financeSimilar presentations:

")

")

Эффективность предпринимательской деятельности. Факторы, влияющие на экономическую эффективность организаций в фармации

1. « Эффективность предпринимательской деятельности. Факторы, влияющие на экономическую эффективность организаций в фармации. Показатели э

Запорожский государственныймедицинский университет

Кафедра управления и экономики

фармации, медицинского и

фармацевтического

правоведения

2. План

1. Финансовое состояние.2. Финансовая устойчивость.

3. Эффективность использования

собственного (оборотного) капитала.

4. Ликвидность и платежеспособность.

5. Предпринимательские риски.

3.

Оценка финансовогосостояния, устойчивости и

деловой активности является

важным экономическим

элементом управления.

4.

Финансовое состояниепредприятия –

это комплексное

понятие, которое характеризуется системой

показателей, отражающих наличие,

размещение и использование финансовых

ресурсов предприятия; это краткая

характеристика его финансовой

конкурентноспособности

(платежеспособности и финансовой

устойчивости), выполнения обязательств

перед государством, партнерами,

поставщиками, покупателями.

5.

• Методика оценки финансового состоянияпредусматривает анализ финансовых

ресурсов и активов, а также уровень

ликвидности, платежеспособности и

финансовой устойчивости.

• Предприятие, которое является

прибыльным и финансово устойчивым,

имеет перспективы стабильного

экономического роста.

6.

Финансовое состояние – этосовокупность показателей, которые отражают

способность предприятия рассчитаться по

долговым обязательствам.

Оно характеризуется обеспеченностью

финансовыми ресурсами, которые

необходимы для нормального

функционирования предприятия,

целесообразностью их размещения и

эффективностью использования,

финансовыми взаимоотношениями с другими

юридическими и физическими лицами,

платежеспособностью и финансовой

устойчивостью.

7.

Главным критерием для определенияфинансового состояния является

платежеспособность предприятия, которая

определяется по данным Баланса (Отчета о

финансовом состоянии) ф.1. Ликвидность

баланса отражает возможность быстрой

мобилизации собственных средств для

своевременной и полной уплаты долгов.

8.

Анализ финансового состояния предприятиянаправлен на установление объективной оценки

использования финансовых ресурсов на

предприятии, выявление внутрихозяйственных

резервов, установление рациональных отношений

предприятия с внешними финансовыми и

кредитными организациями, поэтому изучение

вопросов анализа финансового состояния является

актуальным в настоящее время.

9. Факторы, влияющие на экономическую эффективность аптечных заведений - это:

- контроль за соотношением дебиторской икредиторской задолженности;

- установление конкурентноспособных цен на

товары розничной торговли;

- расширение розничной сети;

-проведение рекламной компании;

совершенствование информационного

обеспечения.

10.

Финансовая устойчивость достигаетсяпри стабильном превышении доходов над

расходами, вольной маневренностью

денежными средствами и устойчивому

экономическому росту.

11. Существуют такие типы финансовой устойчивости:

1) абсолютная финансовая устойчивость – запасы должныполностью покрываться собственными оборотными

средствами, то есть предприятие не зависит от внешних

источников финансирования; (такая ситуация встречается

крайне редко);

2) нормальная финансовая устойчивость – гарантирует

платежеспособность предприятия; успешно функционирующее

предприятие использует для покрытия запасов «нормальные

источники средств» - собственные и привлеченные; (как

правило, абсолютная и нормальная устойчивость финансового

состояния характеризуется отсутствием неплатежей и причин

их возникновения, случаев нарушения внутренней и внешней

финансовой дисциплины);

3) неустойчивое финансовое состояние – сопряжено с

нарушением платежеспособности, при котором, тем не менее

сохраняется возможность восстановления равновесия за счет

источников ослабляющих финансовую напряженность.

12.

Залогом стабильности положения организациислужит его финансовая устойчивость, то есть такое

состояние финансов, которое гарантирует ее

постоянную платежеспособность.

Такой субъект хозяйствования счет собственных

средств покрывает вложенные в активы средства, не

допускает неоправданной дебиторской и кредиторской

задолженности и расплачивается в срок по своим

обязательствам.

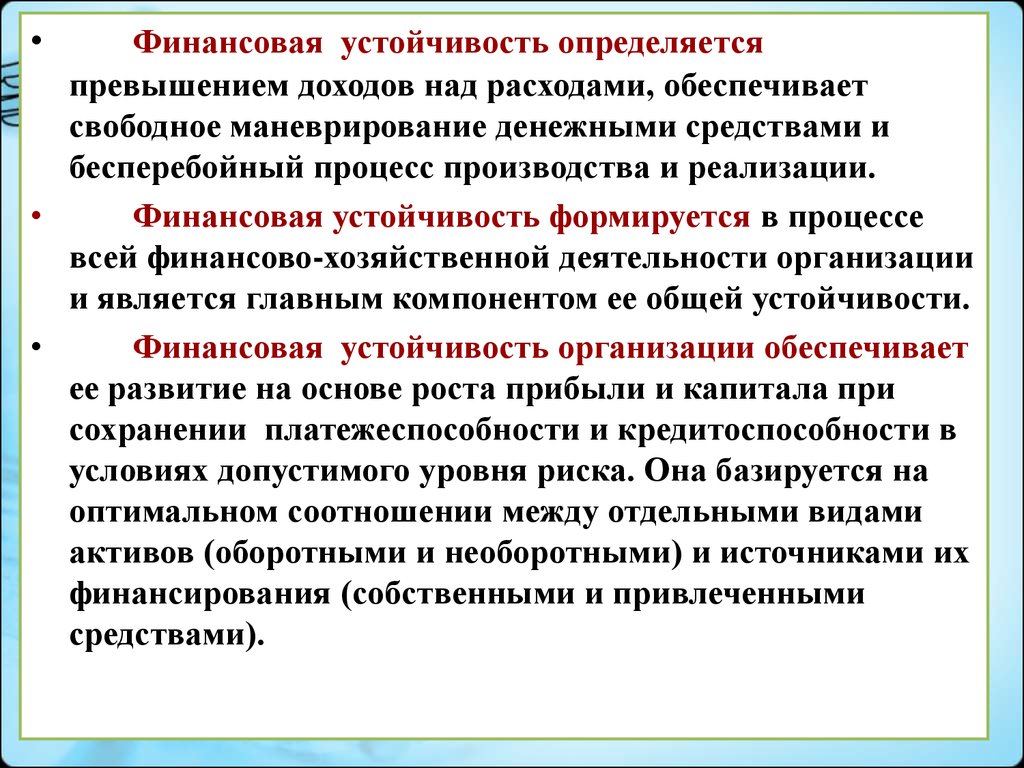

13.

Финансовая устойчивость определяется

превышением доходов над расходами, обеспечивает

свободное маневрирование денежными средствами и

бесперебойный процесс производства и реализации.

Финансовая устойчивость формируется в процессе

всей финансово-хозяйственной деятельности организации

и является главным компонентом ее общей устойчивости.

Финансовая устойчивость организации обеспечивает

ее развитие на основе роста прибыли и капитала при

сохранении платежеспособности и кредитоспособности в

условиях допустимого уровня риска. Она базируется на

оптимальном соотношении между отдельными видами

активов (оборотными и необоротными) и источниками их

финансирования (собственными и привлеченными

средствами).

14.

Финансовая устойчивостьпредприятия - это способность

субъекта хозяйствования

функционировать и развиваться,

сохранять равновесие своих

активов и пассивов в прошедшей

внутренней и внешней среде,

которая гарантирует его

платежеспособность и

инвестиционную привлекательность

в долгосрочной перспективе в

пределах допустимого риска.

15.

Коэффициент текущей ликвидности показывает,сколько раз краткосрочные обязательства

покрываются оборотными активами компании, т.е.

сколько раз способна компания удовлетворить

требования кредиторов , если обратит в наличность

все имеющиеся в ее распоряжении на данный момент

активы.

16.

Оценка финансовой устойчивостиосуществляется с помощью финансовых

коэффициентов:

1) коэффициент автономии или

независимости: Ка = СК : В, где

• СК – источники собственных средств;

• В - валюта баланса (итог баланса);

• Чем больше у предприятия собственных

средств, тем легче ему справиться с

экономическими трудностями. Поэтому

предприятия в большинстве своем стремятся

к наращиванию абсолютной суммы

собственного капитала.

17.

2) коэффициент обеспеченностисобственными оборотными средствами:

Ко.с.с. = СОС : ТА, где

• СОС – собственные оборотные средства;

• ТА - текущие активы (сумма запасов и

затрат, дебиторской задолженности,

денежных средств и краткосрочных

ценных бумаг);

18.

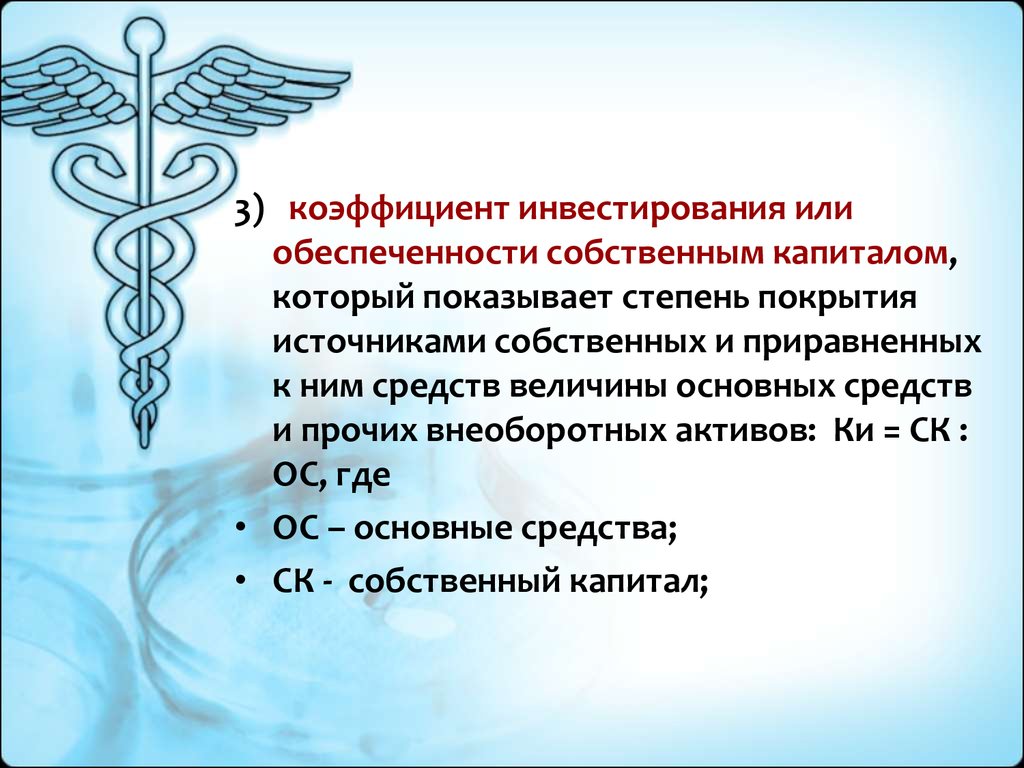

3) коэффициент инвестирования илиобеспеченности собственным капиталом,

который показывает степень покрытия

источниками собственных и приравненных

к ним средств величины основных средств

и прочих внеоборотных активов: Ки = СК :

ОС, где

• ОС – основные средства;

• СК - собственный капитал;

19.

6) коэффициент кредиторскойзадолженности, который показывает

долю кредиторской задолженности в

общей сумме обязательств предприятия.

Коэффициент рассчитывается как

соотношение суммы кредиторской

задолженности к сумме долгосрочных

обязательств плюс краткосрочных

обязательств: Кк.з.= КЗ : (ДО + КО), где:

• КЗ - кредиторская задолженность;

• ДО - долгосрочные обязательства;

• КО - краткосрочные обязательства

20.

Улучшение использования оборотного капитала сразвитием предпринимательства приобретает всё

более актуальное значение, так как высвобождаемые

при этом материальные и денежные ресурсы

являются дополнительным внутренним источником

дальнейших инвестиций.

Рациональное и эффективное использование

оборотных средств способствует повышению

финансовой устойчивости предприятия и его

платежеспособности. В этих условиях предприятия

своевременно и полностью выполняет свои расчетно–

платежные обязательства, что позволяет успешно

осуществлять коммерческую деятельность.

21.

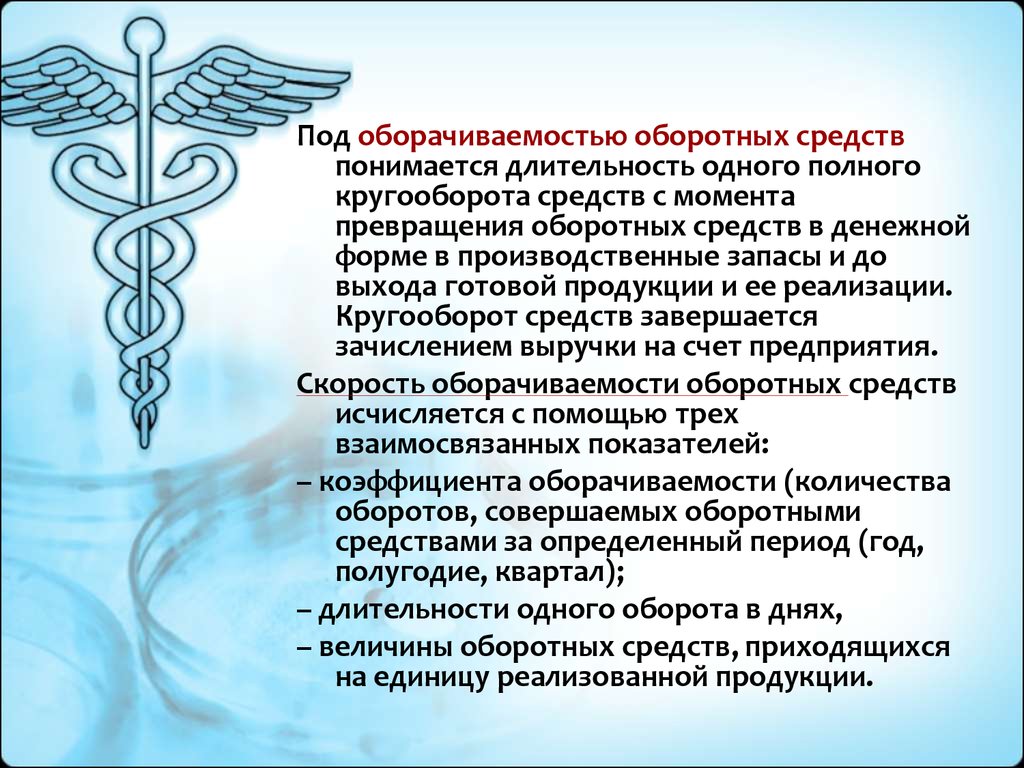

Под оборачиваемостью оборотных средствпонимается длительность одного полного

кругооборота средств с момента

превращения оборотных средств в денежной

форме в производственные запасы и до

выхода готовой продукции и ее реализации.

Кругооборот средств завершается

зачислением выручки на счет предприятия.

Скорость оборачиваемости оборотных средств

исчисляется с помощью трех

взаимосвязанных показателей:

– коэффициента оборачиваемости (количества

оборотов, совершаемых оборотными

средствами за определенный период (год,

полугодие, квартал);

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся

на единицу реализованной продукции.

22.

Коэффициент оборачиваемости определяется как отношениесуммы выручки от реализации продукции, работ, услуг к

среднему остатку оборотных средств по формуле:

Коб = Р / С,

где Р – выручка нетто от реализации продукции, работ, услуг,

грн.; С – средние остатки оборотных средств, в грн.

23.

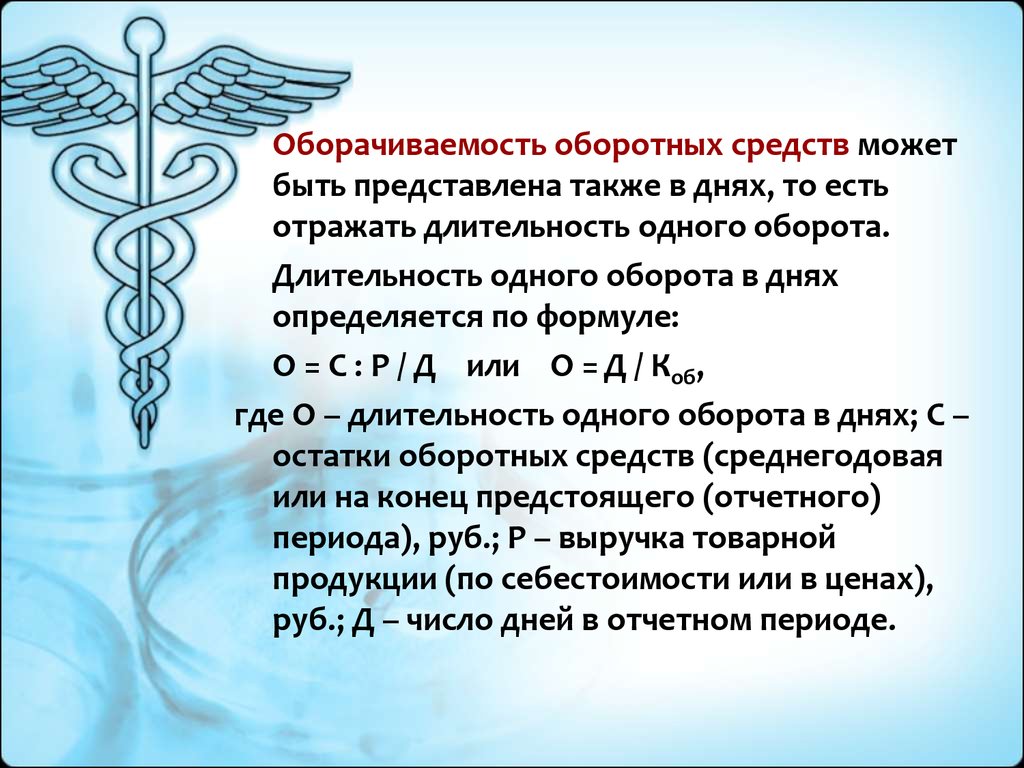

Оборачиваемость оборотных средств можетбыть представлена также в днях, то есть

отражать длительность одного оборота.

Длительность одного оборота в днях

определяется по формуле:

О = С : Р / Д или О = Д / Коб,

где О – длительность одного оборота в днях; С –

остатки оборотных средств (среднегодовая

или на конец предстоящего (отчетного)

периода), руб.; Р – выручка товарной

продукции (по себестоимости или в ценах),

руб.; Д – число дней в отчетном периоде.

24.

Оборачиваемость может быть определена какобщая и как частная.

Общая оборачиваемость характеризует

интенсивность использования оборотных средств

в целом по всем фазам кругооборота, не отражая

особенностей кругооборота отдельных элементов

или групп оборотных средств.

Частная оборачиваемость отражает степень

использования оборотных средств в каждой фазе

кругооборота, в каждой определенной фазе

кругооборота, в каждой группе, а также по

отдельным элементам оборотных средств.

25.

Рациональная организация производственныхзапасов – непременное условие повышения

эффективности использования оборотных средств.

Основные пути сокращения производственных

запасов сводятся к их рациональному использованию,

ликвидации сверхнормативных запасов материалов,

совершенствованию нормирования, улучшению

организации снабжения, в том числе путем

установления четких договорных условий поставок и

обеспечение их выполнения, оптимального выбора

поставщиков, налаженной работы транспорта.

Важная роль принадлежит улучшению организации

складского хозяйства.

26.

Важным показателем, характеризующимплатежеспособность и ликвидность предприятия,

является собственный оборотный капитал, который

определяется как разность между оборотными

активами и краткосрочными обязательствами.

Предприятие имеет собственный оборотный капитал

до тех пор, пока оборотные активы превышают

краткосрочные обязательства. Этот показатель также

называют чистыми текущими активами.

27. Коэффициент абсолютной ликвидности (коэффициент срочности)

• Он исчисляется как отношение денежныхсредств и быстрореализуемых

краткосрочных ценных бумаг к

краткосрочной кредиторской

задолженности. Этот показатель дает

представление о том, какая часть этой

задолженности может быть погашена на

дату составления баланса. Допустимыми

считаются значения этого коэффициента в

пределах 0,2 — 0,3.

28. Коэффициент текущей ликвидности

Общий коэффициент ликвидности, иликоэффициент покрытия характеризует общую

обеспеченность организации оборотными средствами.

Это отношение фактической стоимости всех оборотных

средств (активов) к краткосрочным обязательствам

(пассивам).

При исчислении данного показателя рекомендуется

из общей суммы оборотных активов вычесть сумму

налога на добавленную стоимость по приобретенным

ценностям, а также величину расходов будущих

периодов. Одновременно краткосрочные обязательства

(пассивы) следует уменьшить на суммы доходов

будущих периодов, фондов потребления, а также

резервов предстоящих расходов и платежей.

29.

Ликвидность баланса - это степеньпокрытия обязательств предприятия его

активами, скорость превращения которых в

деньги соответствует сроку погашения

обязательств.

Изменение уровня ликвидности также

можно оценить по динамике величины

собственных оборотных средств фирмы. Так

как эта величина представляет собой остаток

средств после погашения всех краткосрочных

обязательств, то ее рост соответствует

повышению уровня ликвидности.

Для оценки ликвидности активы

группируются на группы по степени

ликвидности, а пассивы группируются по

степени срочности погашения обязательств.

30.

Предпринимательский риск оборотная сторона экономическойсвободы, своеобразная плата за нее.

Свободе одного предпринимателя

сопутствует одновременно и свобода

других предпринимателей, следовательно,

конкуренция между ними. Справедливо

считается: кто не рискует, тот не

выигрывает.

Для получения экономической прибыли

предприниматель должен осознанно пойти

на принятие рискованного решения.

31.

Под финансовым риском обычно понимаетсяриск, возникающий при финансовых сделках

(вложение средств в банки, акции, игра на бирже и

т.п.).

Этот риск связан с неполучением доходов или с

потерей денег и, по сути, является спекулятивным.

Поэтому на страхование принимается только

объективная часть финансовых рисков, связанная,

например, с банкротством предприятия - партнера

страхователя.

Другой вид финансового риска - инвестиционный

риск. Он связан со спецификой вложения

(инвестирования) денежных средств в различные

проекты. Важным видом страхования финансовых

рисков является страхование убытков от перерывов в

производстве, например вследствие пожара в цехе.

32.

Выделяют следующие области, связанныес риском:

• безрисковая область;

• область допустимого риска;

• область кризиса;

• область катастрофы

33.

1. Безрисковая область - характеризуетсяотсутствием потерь, совершаемые

операции гарантируют минимум

нормативной прибыли, потенциальная

прибыль фирмы не ограничена, а ее

получение происходит, как правило, за

счет собственного капитала, когда

заемный капитал равен нулю.

34.

2. Область допустимогориска характеризуется уровнем потерь,

которые не превышают ожидаемую

прибыль, а предпринимательская

деятельность сохраняет свою финансовую

и рыночную целесообразность.

35.

3. Область кризиса, характеризуетсявозможностью потерь. Область кризиса

характеризуется опасностью потерь,

которые заведомо превышают ожидаемую

прибыль и в максимуме могут привести к

безвозвратной потере всех средств,

вложенных предпринимателем в дело.