finance

financeWelt der zahlen

1.

Die Welt der Zahlen- Am Beispiel der -

RWE AG & PUMA AG

2.

Gliederung1. Betriebswirtschaftliche Kennzahlen

2. Definition der wichtigsten Kennzahlen

3. Puma AG und RWE AG im Überblick

4. Puma AG und RWE AG in Zahlen

5. Zusammenfassung

3.

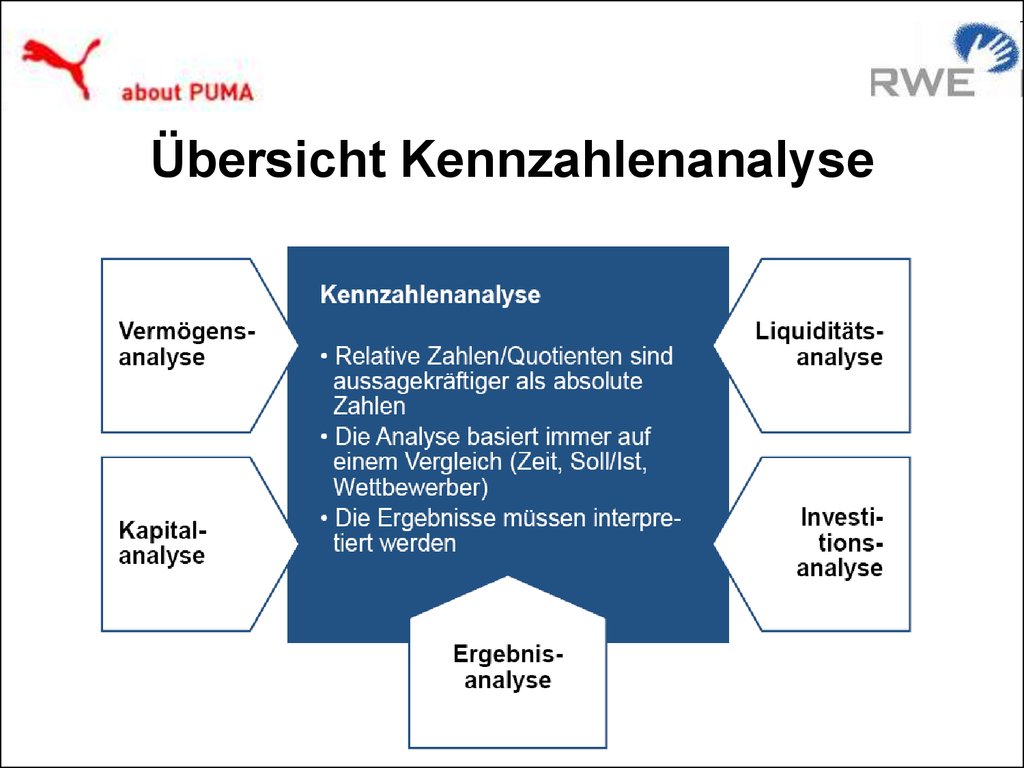

Übersicht Kennzahlenanalyse4.

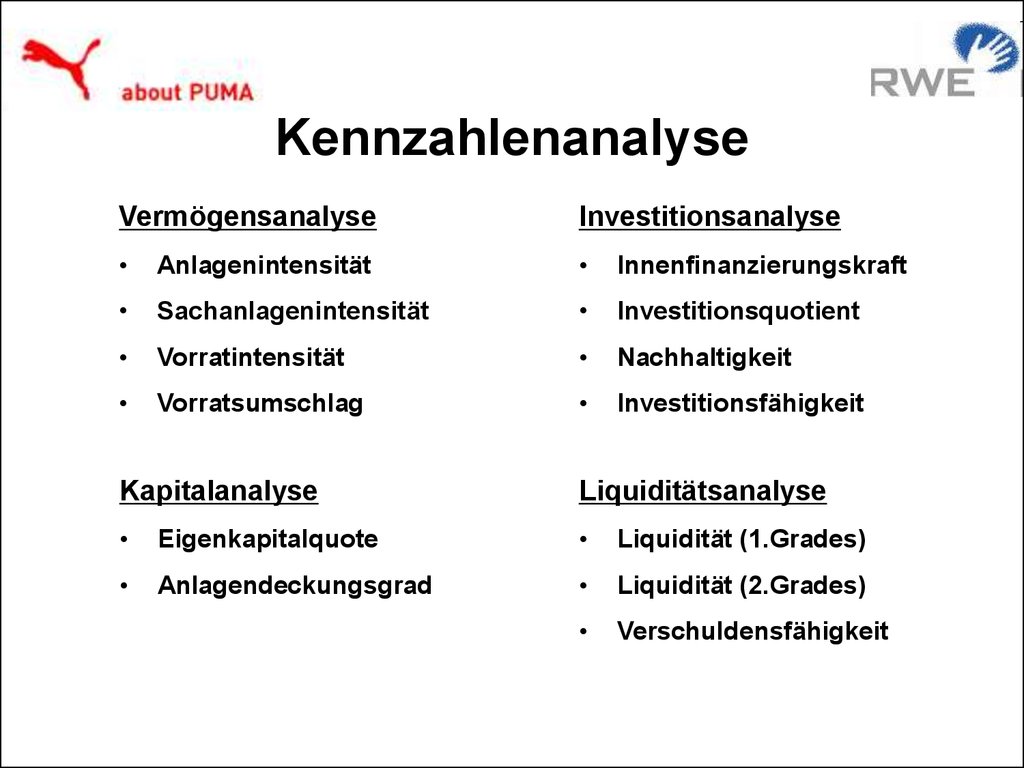

KennzahlenanalyseVermögensanalyse

Investitionsanalyse

Anlagenintensität

Innenfinanzierungskraft

Sachanlagenintensität

Investitionsquotient

Vorratintensität

Nachhaltigkeit

Vorratsumschlag

Investitionsfähigkeit

Kapitalanalyse

Liquiditätsanalyse

Eigenkapitalquote

Liquidität (1.Grades)

Anlagendeckungsgrad

Liquidität (2.Grades)

Verschuldensfähigkeit

5.

Funktionen von KennzahlenEntscheidungsfunktion

Kontrollfunktion

Koordinationsfunktion

Verhaltenssteuerungsfunktion

6.

Arten von Kennzahlen1. Absolute Kennzahlen

2. Relative Kennzahlen

Beziehungskennzahlen

Indexkennzahlen

Gliederungskennzahlen

7.

Gliederung1. Betriebswirtschaftliche Kennzahlen

2. Definition der wichtigsten Kennzahlen

3. Puma AG und RWE AG im Überblick

4. Puma AG und RWE AG in Zahlen

5. Zusammenfassung

8.

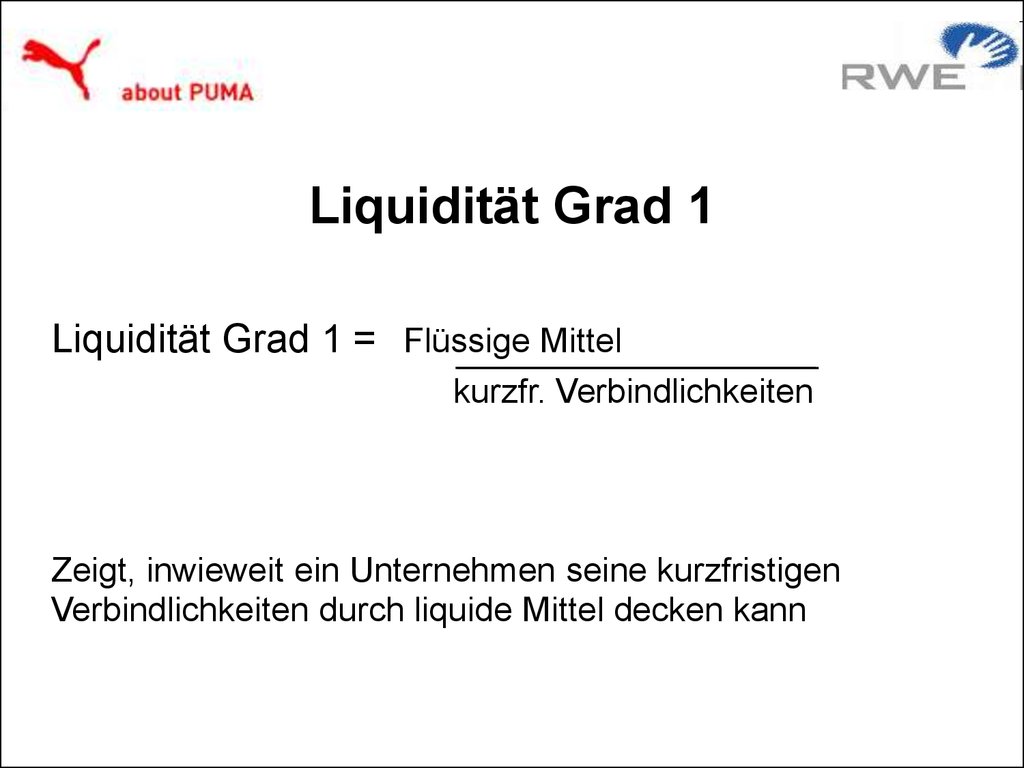

Liquiditätsanalyse9.

Liquidität Grad 1Liquidität Grad 1 = Flüssige Mittel

kurzfr. Verbindlichkeiten

Zeigt, inwieweit ein Unternehmen seine kurzfristigen

Verbindlichkeiten durch liquide Mittel decken kann

10.

Vermögensanalyse11.

AnlagenintensitätAnlagenintensität

= Anlagekapital

Gesamtkapital

Verhältnis vom Anlagenkapital zum Gesamtkapital

Je geringer, desto flexibler das Unternehmen

12.

Ergebnisanalyse13.

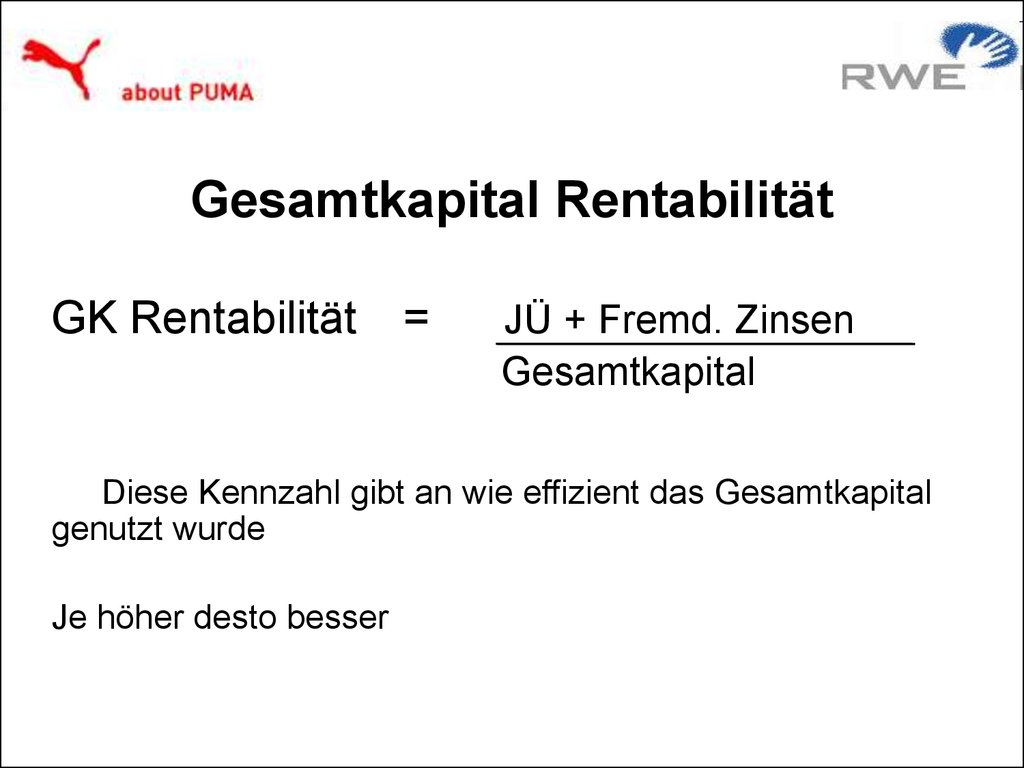

Gesamtkapital RentabilitätGK Rentabilität

=

JÜ + Fremd. Zinsen

Gesamtkapital

Diese Kennzahl gibt an wie effizient das Gesamtkapital

genutzt wurde

Je höher desto besser

14.

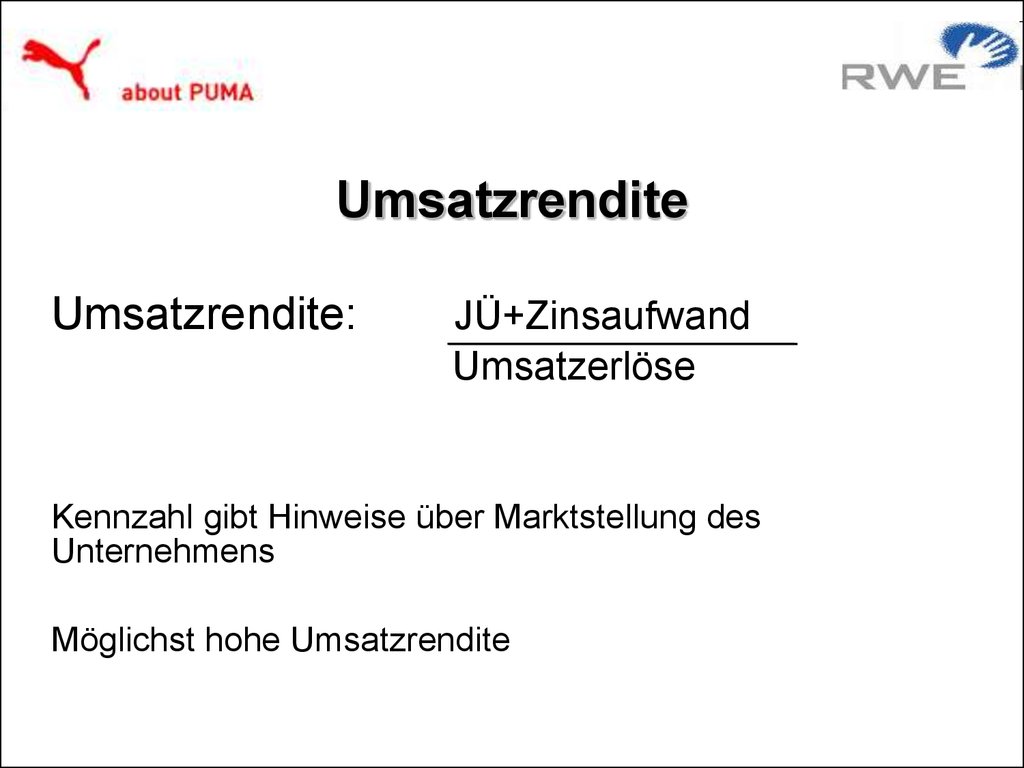

UmsatzrenditeUmsatzrendite:

JÜ+Zinsaufwand

Umsatzerlöse

Kennzahl gibt Hinweise über Marktstellung des

Unternehmens

Möglichst hohe Umsatzrendite

15.

Kapitalanalyse16.

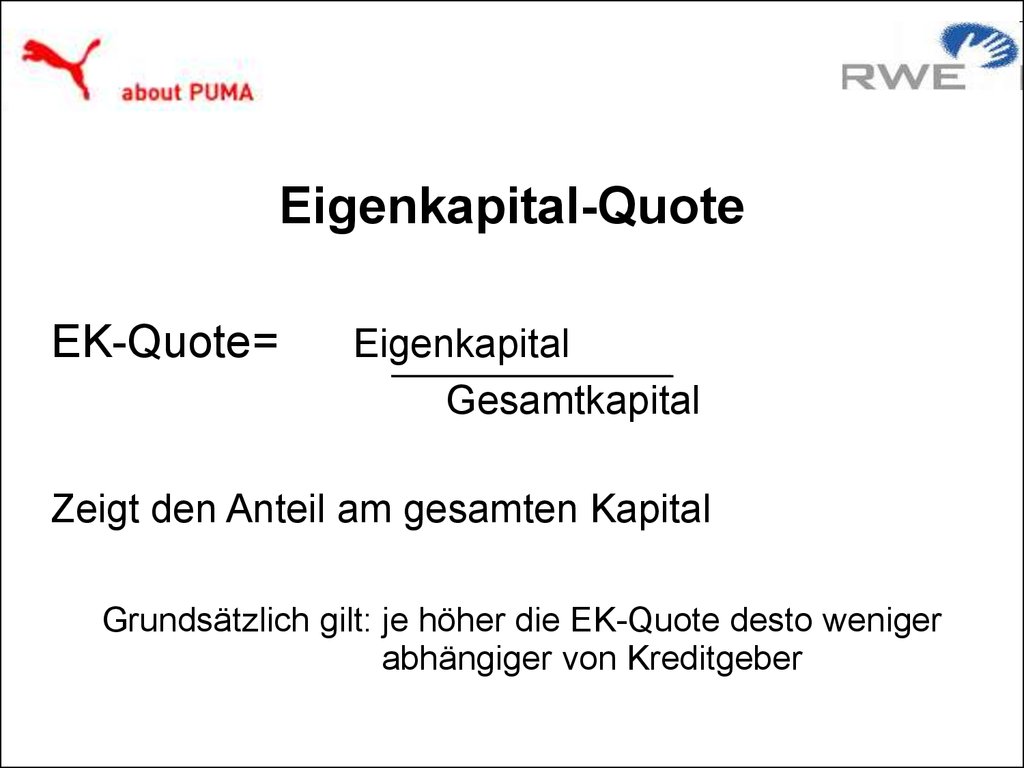

Eigenkapital-QuoteEK-Quote=

Eigenkapital

Gesamtkapital

Zeigt den Anteil am gesamten Kapital

Grundsätzlich gilt: je höher die EK-Quote desto weniger

abhängiger von Kreditgeber

17.

Investitionsanalyse18.

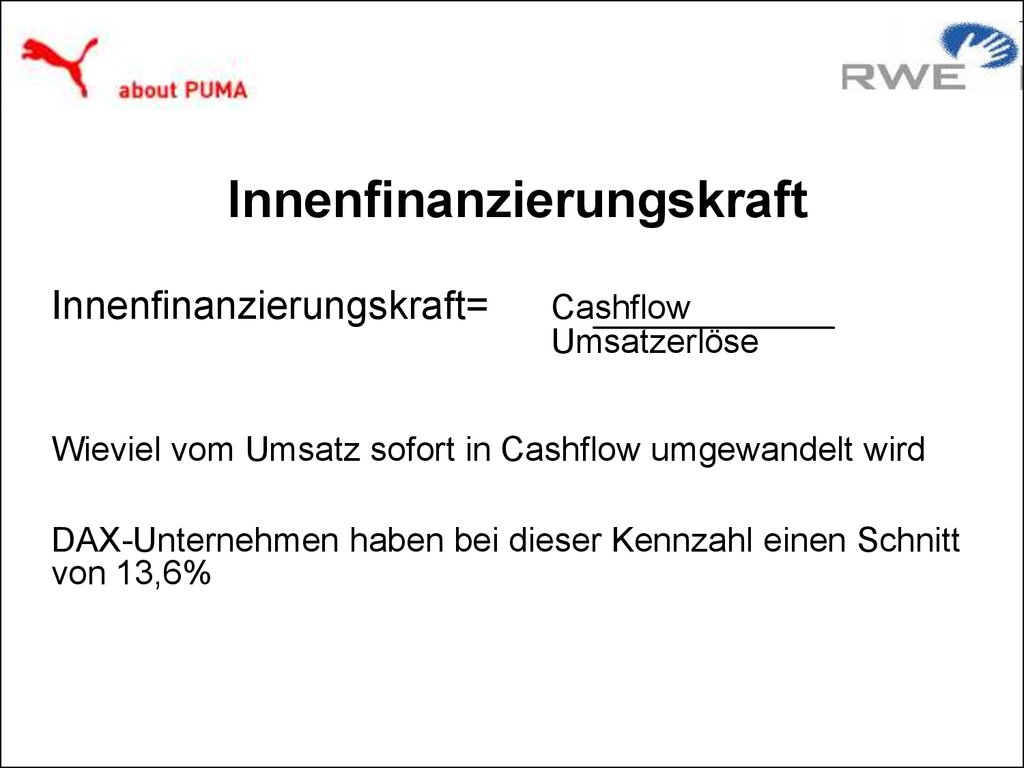

InnenfinanzierungskraftInnenfinanzierungskraft=

Cashflow

Umsatzerlöse

Wieviel vom Umsatz sofort in Cashflow umgewandelt wird

DAX-Unternehmen haben bei dieser Kennzahl einen Schnitt

von 13,6%

19.

Gliederung1. Betriebswirtschaftliche Kennzahlen

2. Definition der wichtigsten Kennzahlen

3. Puma AG und RWE AG im Überblick

4. Puma AG und RWE AG in Zahlen

5. Zusammenfassung

20.

PUMA AGRechtsform:

Hauptgeschäftsfelder:

Sitz:

Gründungsjahr:

Marken:

Vorstandvorsitzender:

Konkurrenten:

Umsatz:

Beschäftigte:

Aktiengesellschaft

Herstellung von Sportartikeln und Sportzubehör

Herzogenaurach

1948

PUMA, Mihara, Tretorn

Jochen Zeitz

Nike, Adidas

2,37 Mrd. € (2007)

9 200 (Ende 2007)

21.

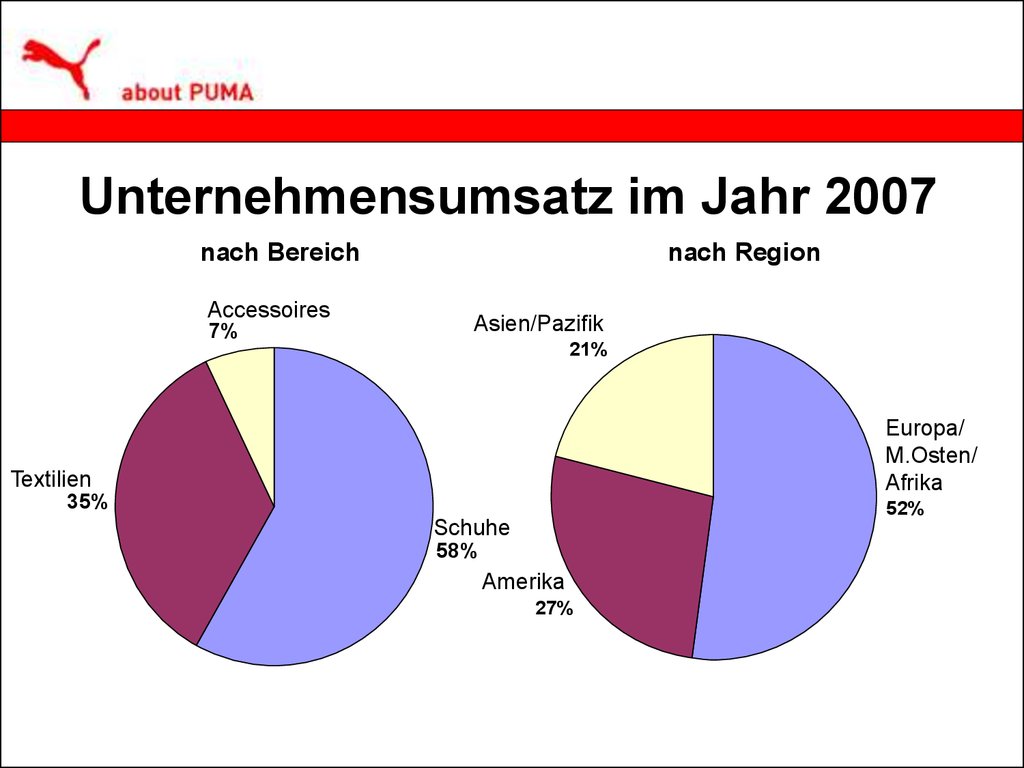

Unternehmensumsatz im Jahr 2007nach Bereich

Accessoires

7%

nach Region

Asien/Pazifik

21%

Europa/

M.Osten/

Afrika

Textilien

35%

52%

Schuhe

58%

Amerika

27%

22.

23.

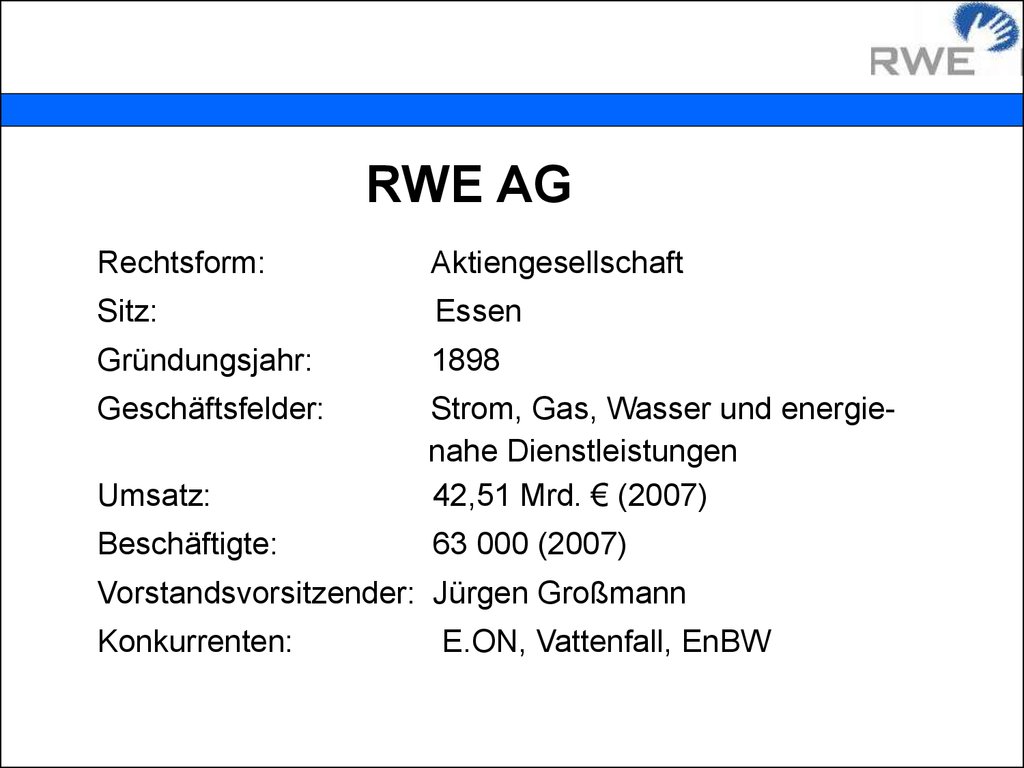

RWE AGRechtsform:

Aktiengesellschaft

Sitz:

Essen

Gründungsjahr:

1898

Geschäftsfelder:

Umsatz:

Strom, Gas, Wasser und energienahe Dienstleistungen

42,51 Mrd. € (2007)

Beschäftigte:

63 000 (2007)

Vorstandsvorsitzender: Jürgen Großmann

Konkurrenten:

E.ON, Vattenfall, EnBW

24.

RWE-KonzernRWE AG, Essen: Group Center, Führung des Konzerns

RWE Power AG, Essen/Köln: Kohleförderung/-veredelung und

Betrieb der fossilen und nuklearen Kraftwerke

RWE Dea AG, Hamburg: Exploration und Förderung von Erdöl und Erdgas

RWE Innogy GmbH, Essen: Entwicklung und Ausbau erneuerbarer Energien

RWE Energy AG, Dortmund: Vertrieb sowie Transport und Verteilung

von Strom und Gas, Wasserver- und -entsorgung in Kontinentaleuropa

RWE Npower plc, Swindon: Erzeugung und Vertrieb von Strom und Gas

in Großbritannien

25.

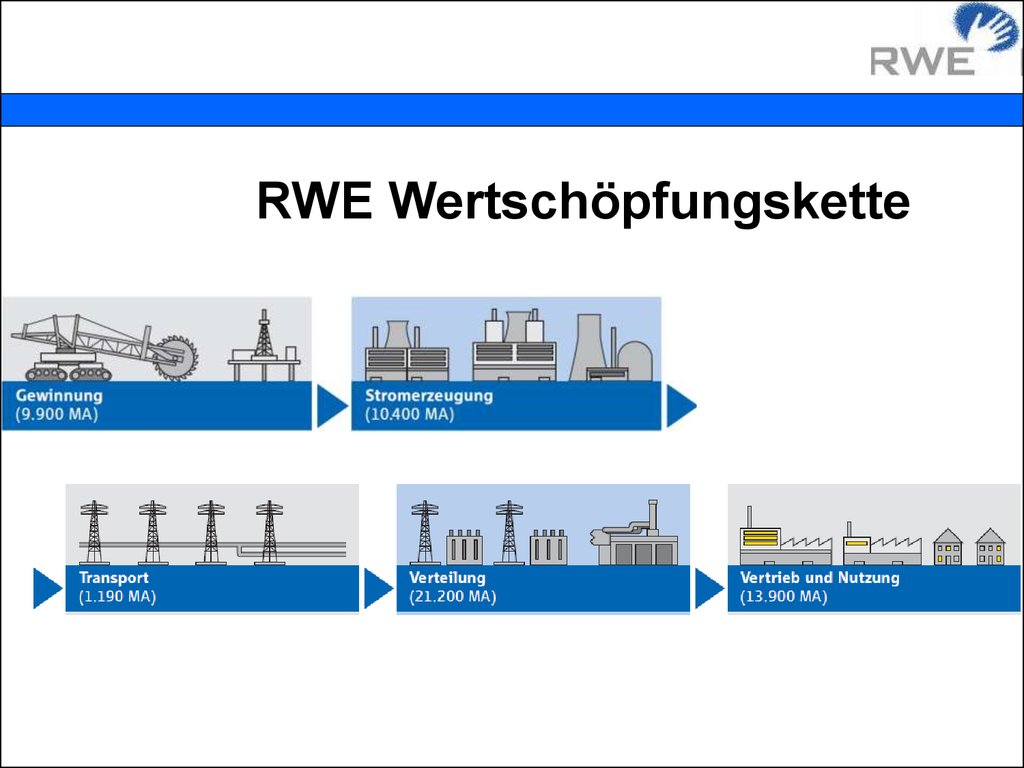

RWE Wertschöpfungskette26.

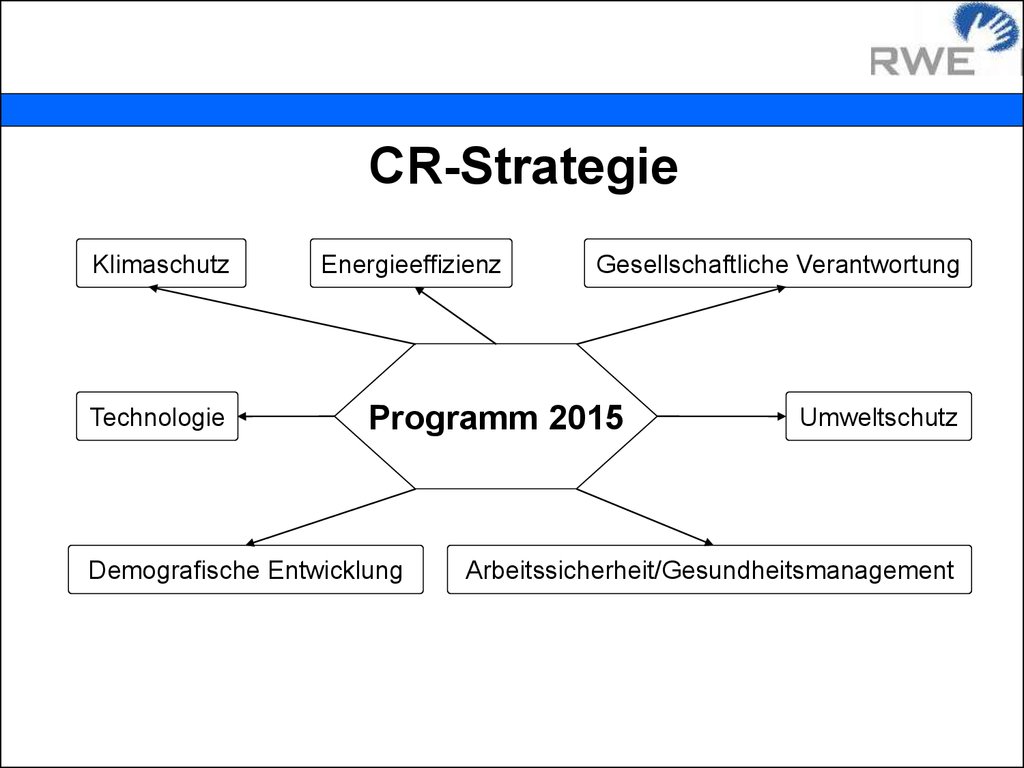

CR-StrategieKlimaschutz

Technologie

Energieeffizienz

Gesellschaftliche Verantwortung

Programm 2015

Demografische Entwicklung

Umweltschutz

Arbeitssicherheit/Gesundheitsmanagement

27.

Gliederung1. Betriebswirtschaftliche Kennzahlen

2. Definition der wichtigsten Kennzahlen

3. Puma AG und RWE AG im Überblick

4. Puma AG und RWE AG in Zahlen

5. Zusammenfassung

28.

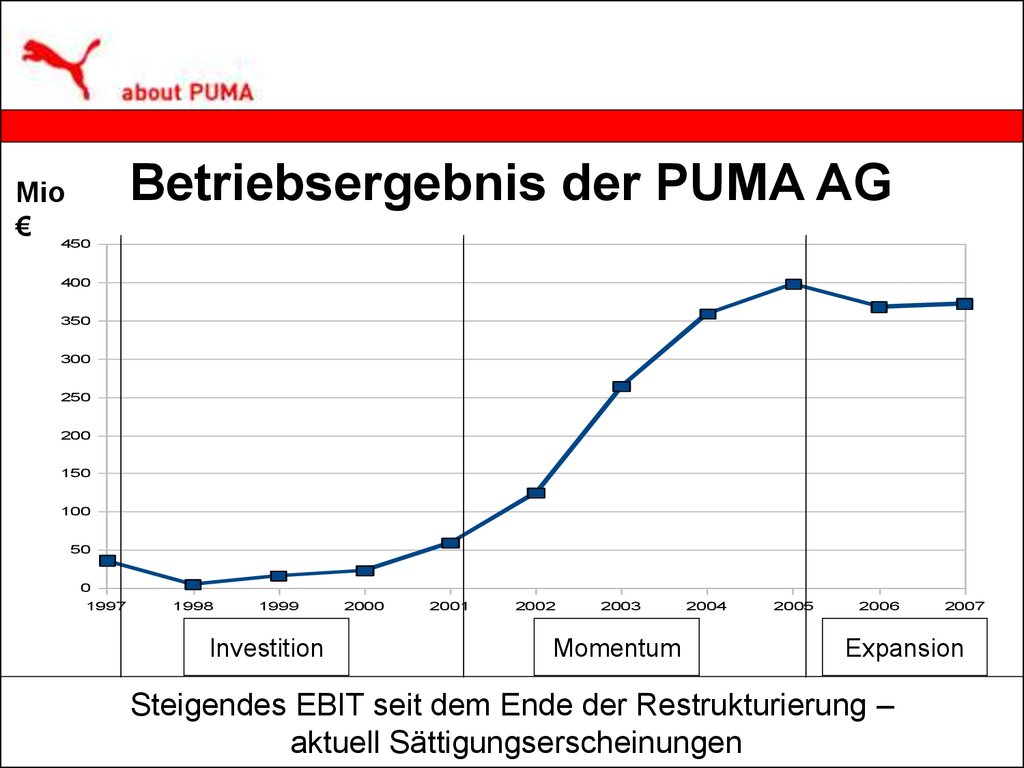

Mio€ 450

Betriebsergebnis der PUMA AG

400

350

300

250

200

150

100

50

0

1997

1998

1999

Investition

2000

2001

2002

2003

Momentum

2004

2005

2006

2007

Expansion

Steigendes EBIT seit dem Ende der Restrukturierung –

aktuell Sättigungserscheinungen

29.

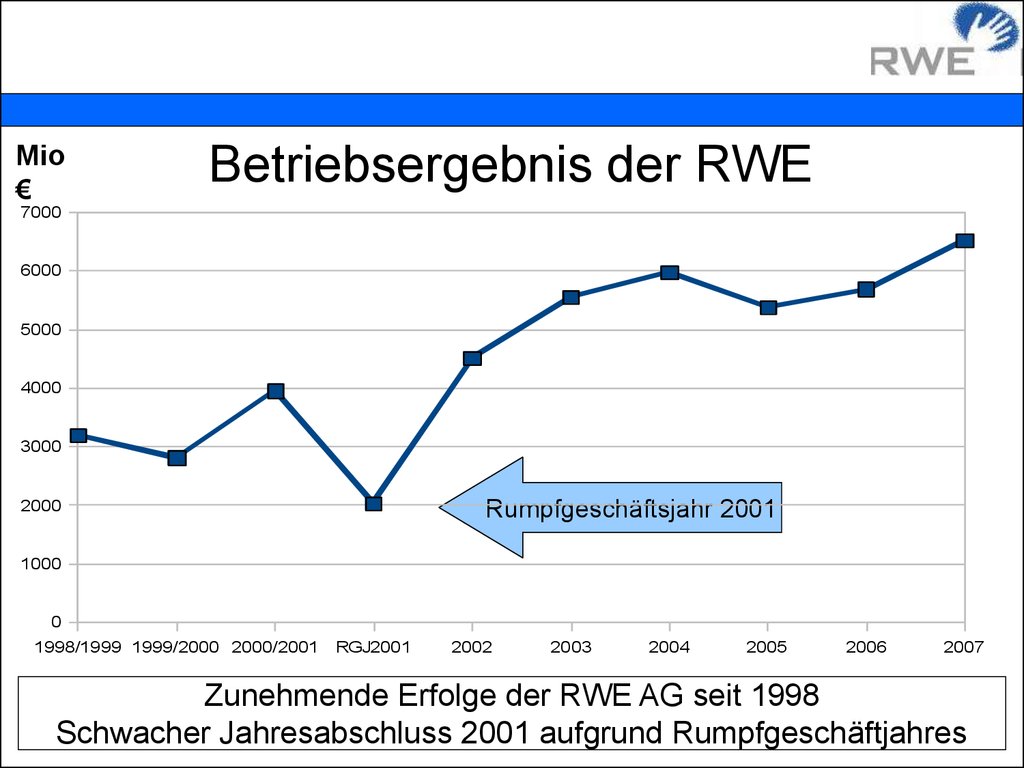

Mio€

Betriebsergebnis der RWE

7000

6000

5000

4000

3000

Rumpfgeschäftsjahr 2001

2000

1000

0

1998/1999 1999/2000 2000/2001

RGJ2001

2002

2003

2004

2005

2006

2007

Zunehmende Erfolge der RWE AG seit 1998

Schwacher Jahresabschluss 2001 aufgrund Rumpfgeschäftjahres

30.

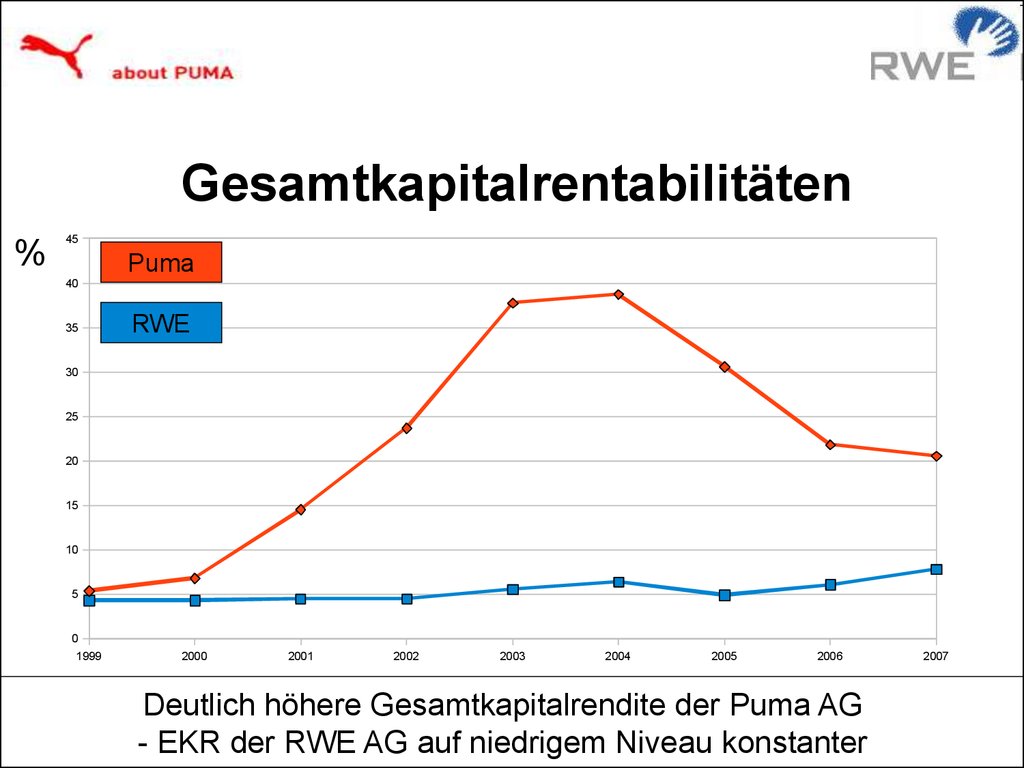

Gesamtkapitalrentabilitäten%

45

Puma

40

35

RWE

30

25

20

15

10

5

0

1999

2000

2001

2002

2003

2004

2005

2006

Deutlich höhere Gesamtkapitalrendite der Puma AG

- EKR der RWE AG auf niedrigem Niveau konstanter

2007

31.

Gesamt- und Eigenkapitalrentabilität%

50

45

40

Puma GKR

PUMA EKR

RWE GKR

RWE EKR

35

30

25

20

15

10

5

0

1999

2000

2001

2002

2003

2004

2005

2006

2007

Eigenkapitalrendite der Puma AG anscheinend an GKR gekoppelt

EKR der RWE AG ist niedriger und hängt weniger von der GKR ab

32.

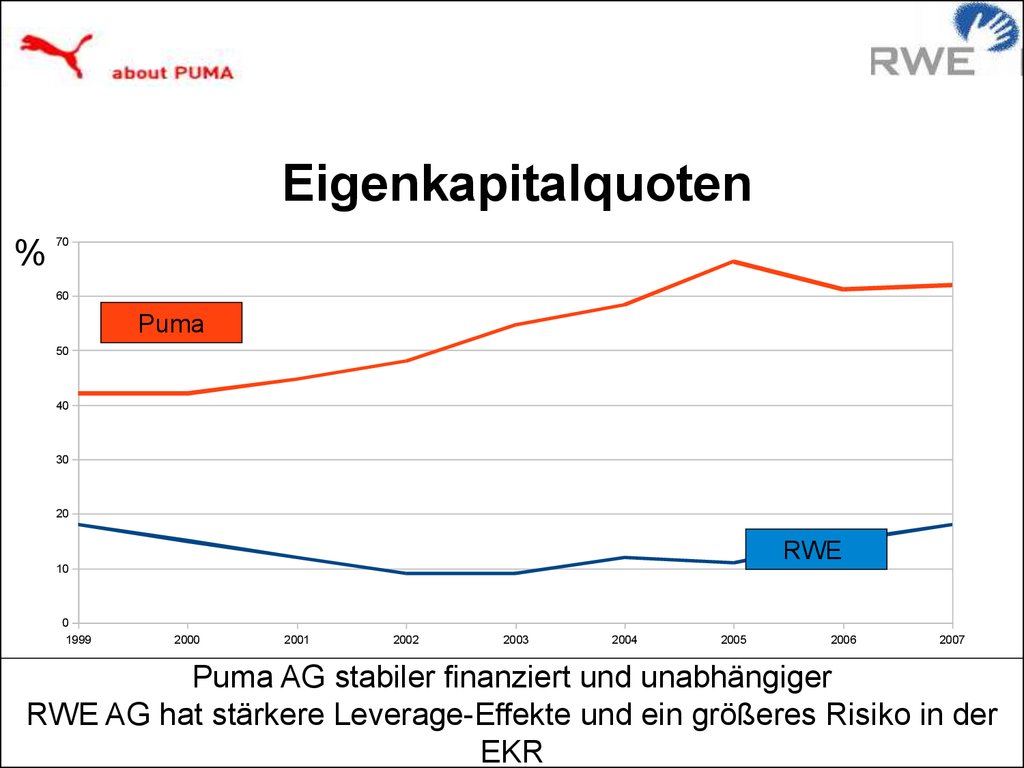

Eigenkapitalquoten%

70

60

Puma

50

40

30

20

RWE

10

0

1999

2000

2001

2002

2003

2004

2005

2006

2007

Puma AG stabiler finanziert und unabhängiger

RWE AG hat stärkere Leverage-Effekte und ein größeres Risiko in der

EKR

33.

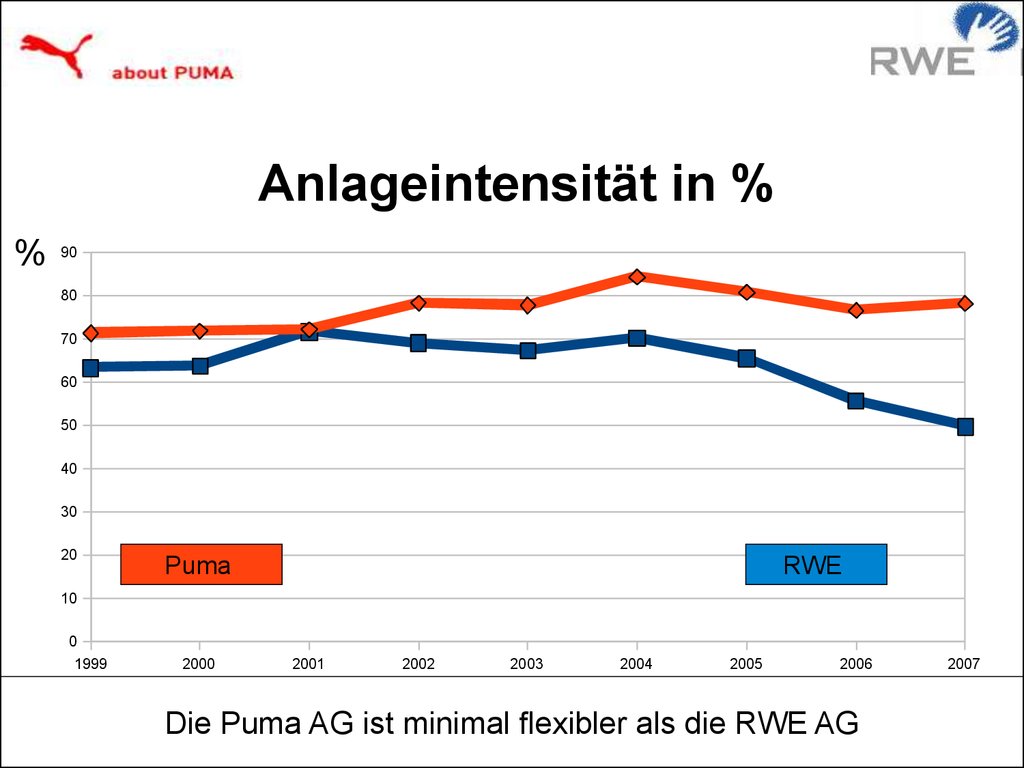

Anlageintensität in %%

90

80

70

60

50

40

30

20

Puma

RWE

10

0

1999

2000

2001

2002

2003

2004

2005

2006

Die Puma AG ist minimal flexibler als die RWE AG

2007

34.

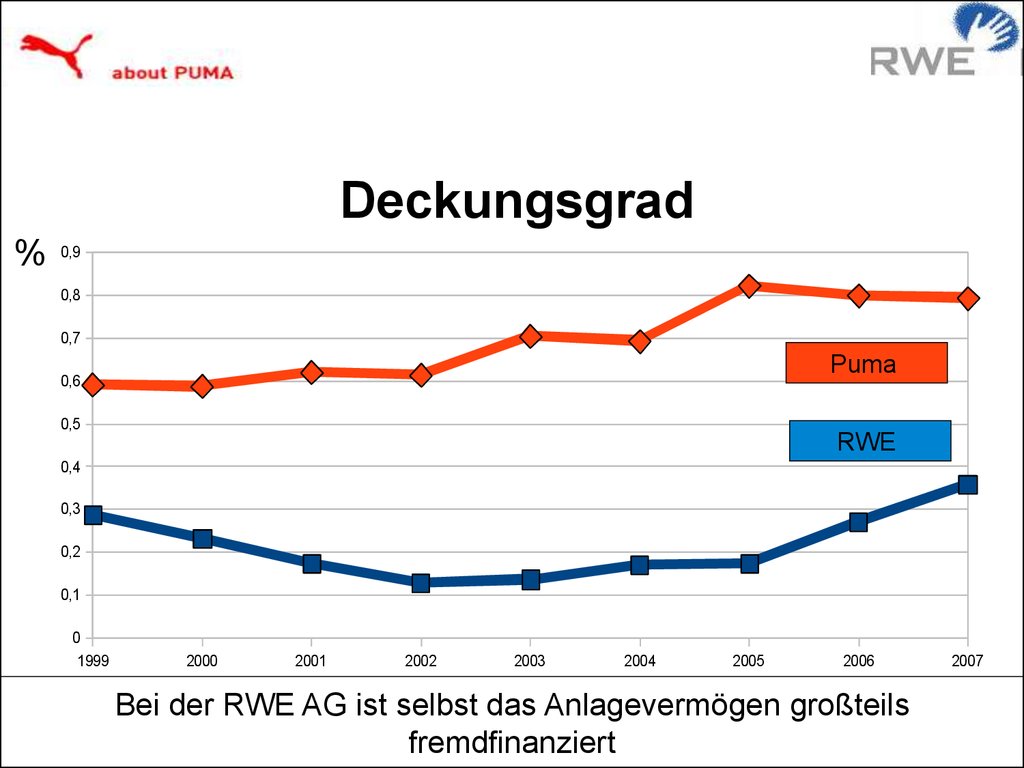

Deckungsgrad%

0,9

0,8

0,7

Puma

0,6

0,5

RWE

0,4

0,3

0,2

0,1

0

1999

2000

2001

2002

2003

2004

2005

2006

Bei der RWE AG ist selbst das Anlagevermögen großteils

fremdfinanziert

2007

35.

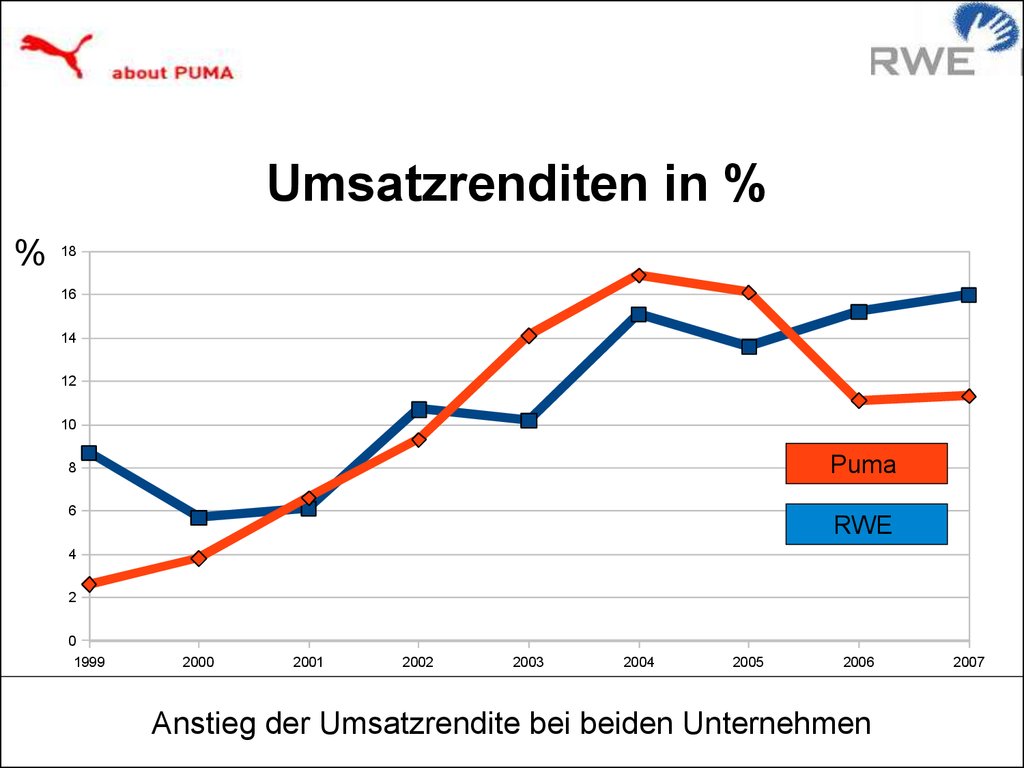

Umsatzrenditen in %%

18

16

14

12

10

Puma

8

6

RWE

4

2

0

1999

2000

2001

2002

2003

2004

2005

2006

Anstieg der Umsatzrendite bei beiden Unternehmen

2007

36.

Gliederung1. Betriebswirtschaftliche Kennzahlen

2. Definition der wichtigsten Kennzahlen

3. Puma AG und RWE AG im Überblick

4. Puma AG und RWE AG in Zahlen

5. Zusammenfassung

37.

Zusammenfassung• Die Unternehmen sind schwer vergleichbar, da sie

– In verschiedenen Branchen aktiv sind

– Verschiedene Kennzahlen veröffentlichen

• Die RWE AG ist stärker Fremdkapitalfinanziert, daher

– Größerer Leverage-Effekt

– Größeres Risiko& Abhängigkeit

• Die Puma AG hat kontinuierlich Gewinne gemacht, dadurch

– Höherer Eigenkapitalanteil

– Hohe Unabhängigkeit

• Beide Unternehmen bewirtschaften ihren Markt erfolgreich

und wachsen durch Aquisitionen

38.

Quellenhttp://de.wikipedia.org/wiki/Betriebswirtschaftliche_Kennzahl [Zugriff am 4.2.2009]

Hungenberg, „Unternehmer und Unternehmen - Vorlesungsunterlagen Wintersemester 2008/2009“

Hungenberg, „Unternehmer und Unternehmen – Übungsunterlagen Wintersemester 2008/2009“

http://about.puma.com/downloads/128818566.pdf [Zugriff am 29.1.2009]

http://rwecom.geber.de/2007/gb/serviceseiten/downloads/files/fuenfjahresuebersicht_rwecom_gb07.xls [Zugriff am

30.1.2009]

http://books.google.de/books?id=FKvl3xRuUikC&pg=PA29&lpg=PA29&dq=PUMA+AG+Tabelle+Bilanz&source

=bl&ots=wDPmmN35ie&sig=7vpAsGsZolhSucDn1RJXIghWcB0&hl=de&sa=X&oi=book_result&resnum=6&ct=result

[Zugriff am29.1.2009]

http://www.rwe.com/app/Mediencenter/Mediencenter.aspx?SelCatID=34 [Zugriff am 29.1.2009]

„Wann wenn nicht jetzt. Unsere Verantwortung.“ Bericht RWE AG 2007