economics

economicsSimilar presentations:

")

")

Управление прибылью организации на основе механизма левериджа

1.

Управление прибылью организации на основемеханизма левериджа

Пастревич А.О.

Студентка 3 курса магистратуры

Очно-заочное отделение

Кафедра «Финансы и кредит»

Руководитель - д.э.н., проф. Е.Ф. Сысоева

2.

2. Сущность и видылевериджа как

механизма управления

прибылью организации

финансового риска

организации на основе

механизма финансового

1. Теоретические

аспекты управления

прибылью организации

Содержание

операционного левериджа

и его взаимосвязь с

операционным риском

организации

Содержание финансового

левериджа и его

взаимосвязь с

финансовым риском

организации

Дифференциация

производственных затрат

для оценки уровня

операционного левериджа

Оценка уровня

операционного риска

организации на основе

механизма операционного

левериджа

уровня

Оценка

Сущность левериджа как

механизма управления

прибылью организации

Роль прибыли в

деятельности организации

Экономическая сущность и

функции прибыли

организации

Виды прибыли

организации

Структурно-логическая схема ВКР

2

Управление прибылью

организации на основе

механизма левериджа

3. Практика управления

прибыль организации на

основе механизма

левериджа (на примере

ООО «Клейтон»)

3.

3Цель работы

Цель диссертационного исследования состоит в развитии

теоретических и методических положений управления

прибылью организаций на основе механизма левериджа и

разработке научно-практических рекомендаций по его

совершенствованию.

4.

4Объект и предмет исследования

Объект исследования – прибыль организации, методы

управления ею на основе механизма левериджа

Предмет исследования –

отношений, возникающих

прибылью организации

совокупность

в процессе

финансовых

управления

5.

5Научная новизна работы исследования

• в уточнении роли прибыли в деятельности организации

• В разработке научно-практических рекомендаций по

совершенствованию управления прибылью организации на

основе механизма левериджа

6.

6Определение и функции прибыли

Прибыль — это экономическая категория,

представляющая собой обобщающий показатель

финансовых результатов хозяйственной деятельности,

который определяется как разность между доходами

организации и расходами, связанными с

осуществлением данной деятельности, исчисленная в

денежном выражении.

Функции прибыли:

- стимулирующая;

- показатель эффективности деятельности организации;

- источник формирования доходов бюджетов.

7.

7Роль прибыли в деятельности организации

• является главной целью предпринимательской деятельности;

• создает базу экономического развития государства и организаций;

• характеризует величину экономического эффекта конкретной организации;

• является основным внутренним источником формирования финансовых

ресурсов организации, обеспечивающих ее развитие;

• является главным источником возрастания рыночной стоимости

организации;

• является важнейшим источником удовлетворения социальных

потребностей общества;

• выступает основным защитным механизмом, предохраняющим

организацию от угрозы банкротства

8.

8Определение левериджа

Леверидж

это

инструмент

управления прибылью организации,

основанный на взаимосвязи между

прибылью

и

расходами

(производственного или финансового

характера), которые производятся для

получения этой прибыли.

9.

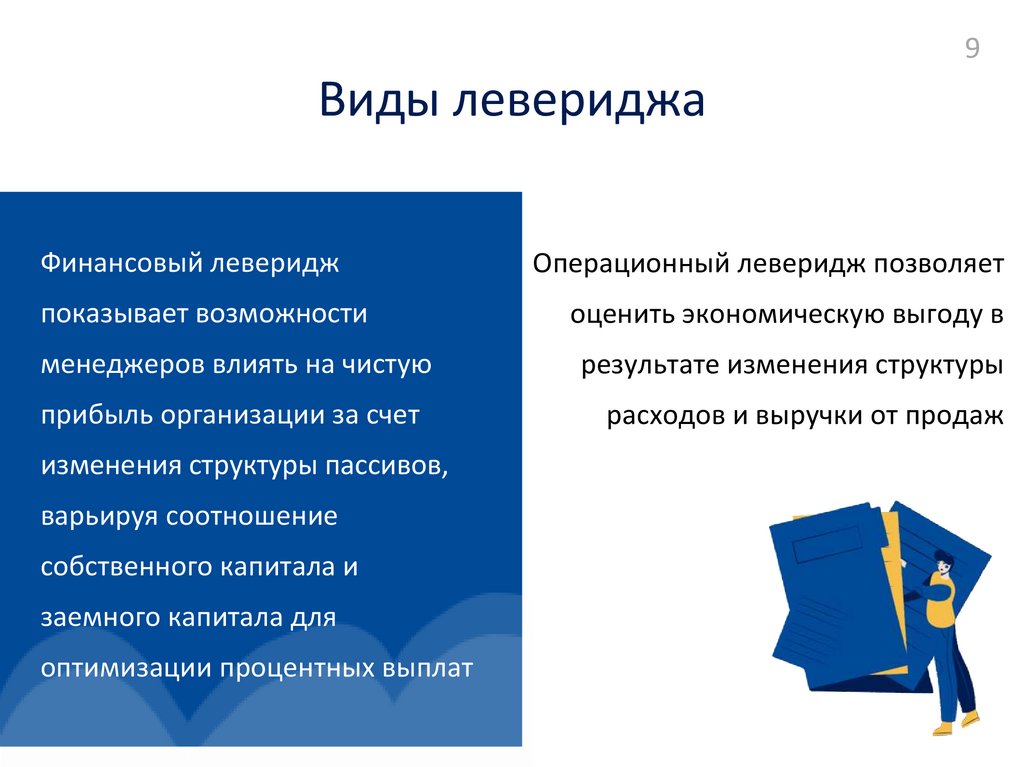

9Виды левериджа

Финансовый леверидж

показывает возможности

менеджеров влиять на чистую

прибыль организации за счет

изменения структуры пассивов,

варьируя соотношение

собственного капитала и

заемного капитала для

оптимизации процентных выплат

Операционный леверидж позволяет

оценить экономическую выгоду в

результате изменения структуры

расходов и выручки от продаж

10.

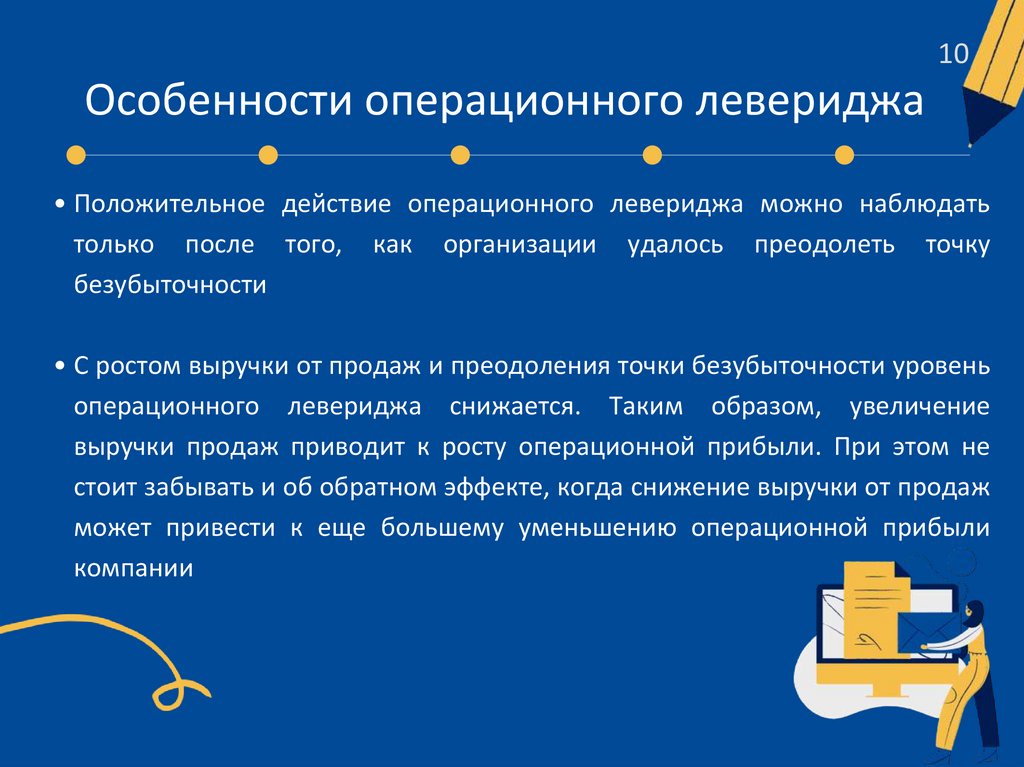

10Особенности операционного левериджа

• Положительное действие операционного левериджа можно наблюдать

только после того, как организации удалось преодолеть точку

безубыточности

• С ростом выручки от продаж и преодоления точки безубыточности уровень

операционного левериджа снижается. Таким образом, увеличение

выручки продаж приводит к росту операционной прибыли. При этом не

стоит забывать и об обратном эффекте, когда снижение выручки от продаж

может привести к еще большему уменьшению операционной прибыли

компании

11.

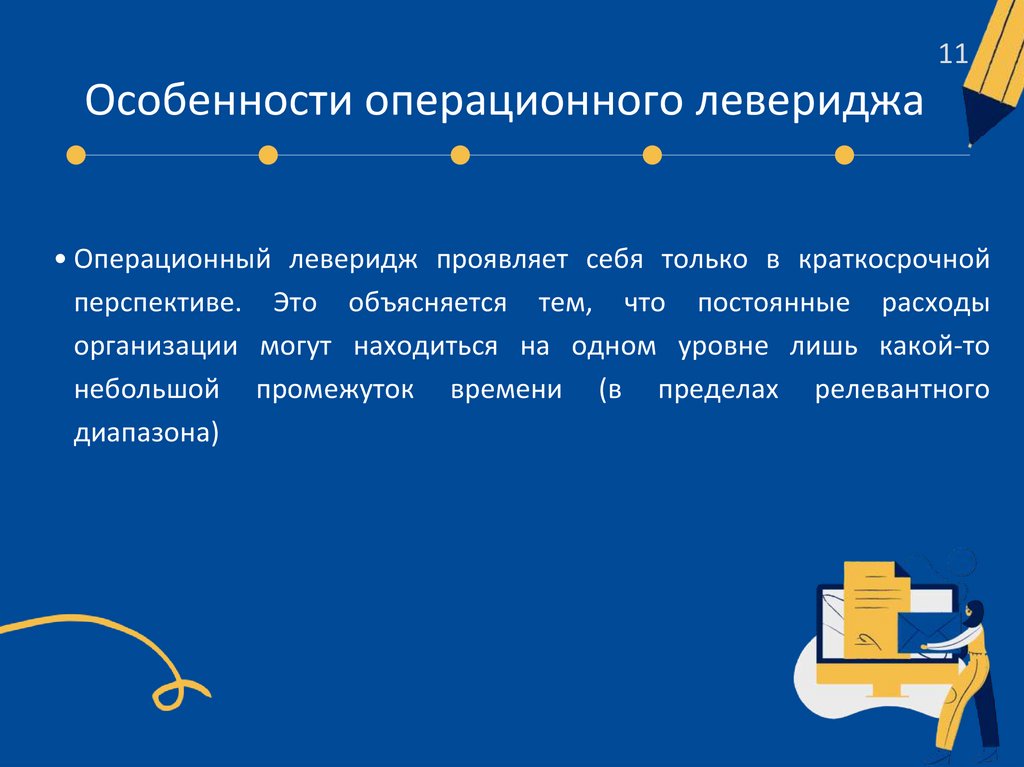

11Особенности операционного левериджа

• Операционный леверидж проявляет себя только в краткосрочной

перспективе. Это объясняется тем, что постоянные расходы

организации могут находиться на одном уровне лишь какой-то

небольшой промежуток времени (в пределах релевантного

диапазона)

12.

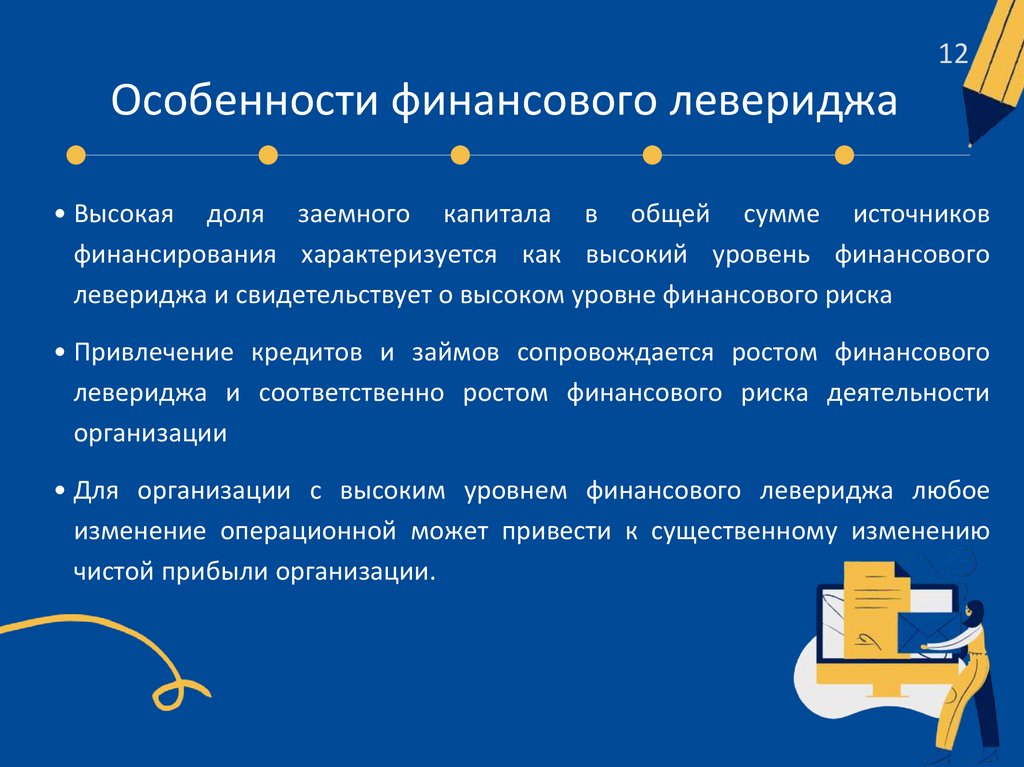

12Особенности финансового левериджа

• Высокая доля заемного капитала в общей сумме источников

финансирования характеризуется как высокий уровень финансового

левериджа и свидетельствует о высоком уровне финансового риска

• Привлечение кредитов и займов сопровождается ростом финансового

левериджа и соответственно ростом финансового риска деятельности

организации

• Для организации с высоким уровнем финансового левериджа любое

изменение операционной может привести к существенному изменению

чистой прибыли организации.

13.

13Дифференциация производственных расходов для оценки

операционного левериджа

(на примере ООО «Клейтон»)

• Метод максимальной

и минимальной точек

y = 1 573 + 0,4159 × x

• Графический метод

y = 5 424 + 0,4279 × x

• Метод наименьших

квадратов

y = 5 424 + 0,4279 × x

14.

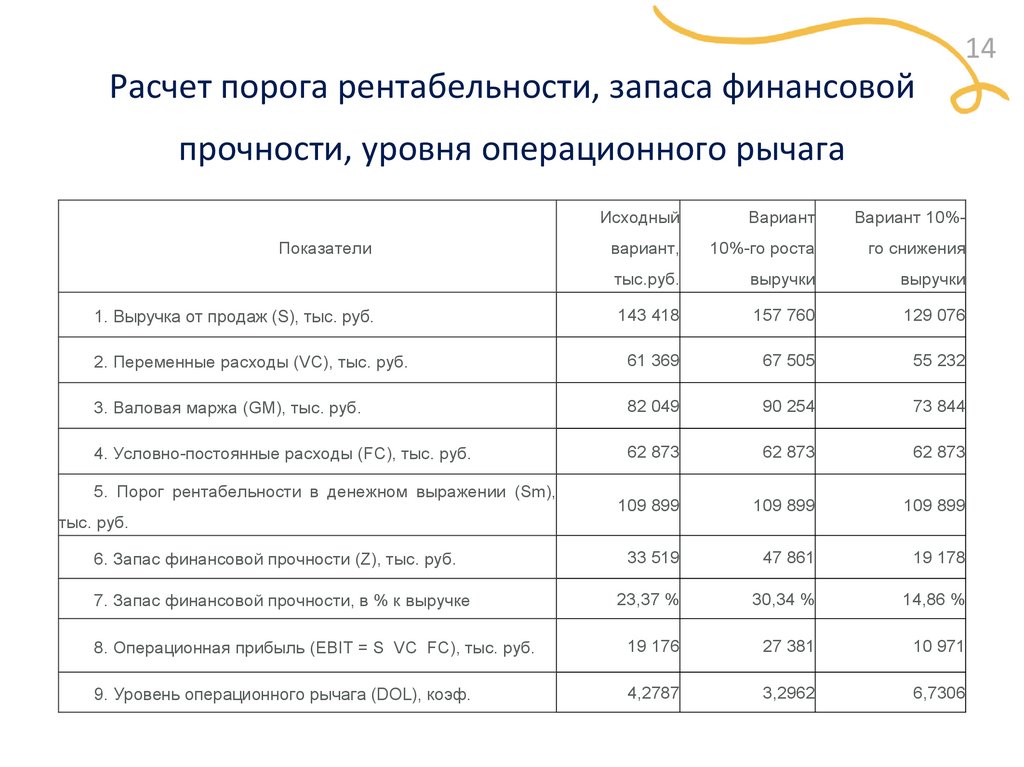

14Расчет порога рентабельности, запаса финансовой

прочности, уровня операционного рычага

Исходный

Вариант

Вариант 10%-

вариант,

10%-го роста

го снижения

тыс.руб.

выручки

выручки

143 418

157 760

129 076

2. Переменные расходы (VC), тыс. руб.

61 369

67 505

55 232

3. Валовая маржа (GM), тыс. руб.

82 049

90 254

73 844

4. Условно-постоянные расходы (FC), тыс. руб.

62 873

62 873

62 873

109 899

109 899

109 899

33 519

47 861

19 178

23,37 %

30,34 %

14,86 %

8. Операционная прибыль (EBIT = S VC FC), тыс. руб.

19 176

27 381

10 971

9. Уровень операционного рычага (DOL), коэф.

4,2787

3,2962

6,7306

Показатели

1. Выручка от продаж (S), тыс. руб.

5. Порог рентабельности в денежном выражении (Sm),

тыс. руб.

6. Запас финансовой прочности (Z), тыс. руб.

7. Запас финансовой прочности, в % к выручке

15.

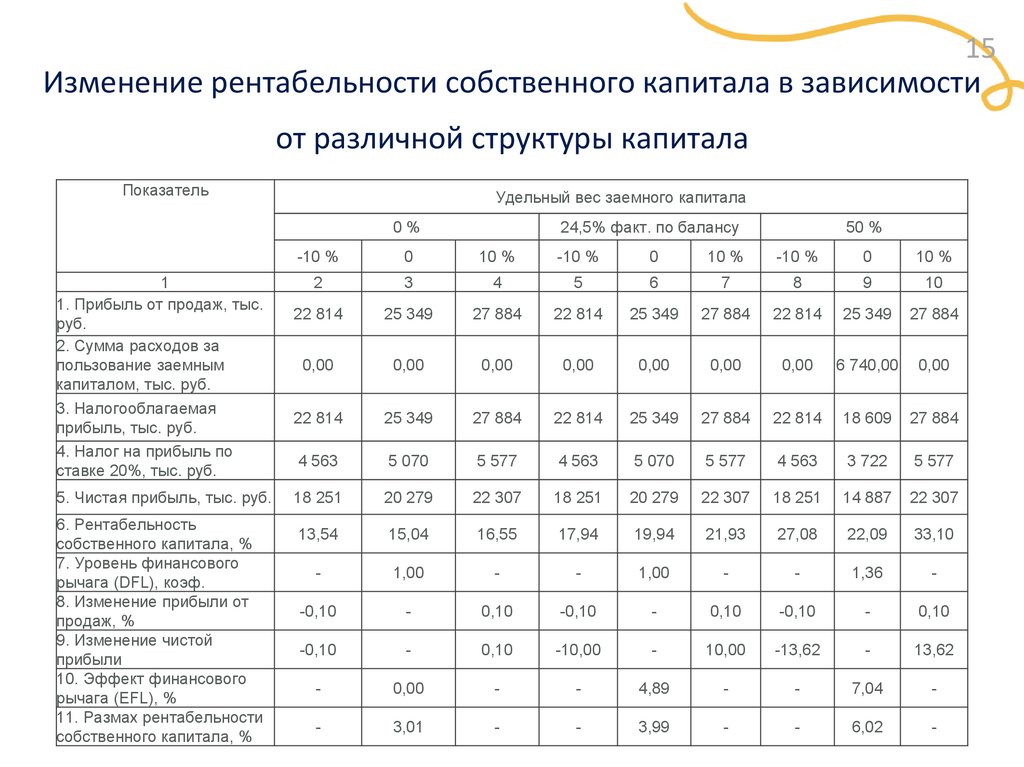

15Изменение рентабельности собственного капитала в зависимости

от различной структуры капитала

Показатель

Удельный вес заемного капитала

24,5% факт. по балансу

0%

1

1. Прибыль от продаж, тыс.

руб.

2. Сумма расходов за

пользование заемным

капиталом, тыс. руб.

3. Налогооблагаемая

прибыль, тыс. руб.

4. Налог на прибыль по

ставке 20%, тыс. руб.

5. Чистая прибыль, тыс. руб.

6. Рентабельность

собственного капитала, %

7. Уровень финансового

рычага (DFL), коэф.

8. Изменение прибыли от

продаж, %

9. Изменение чистой

прибыли

10. Эффект финансового

рычага (EFL), %

11. Размах рентабельности

собственного капитала, %

50 %

-10 %

0

10 %

-10 %

0

10 %

-10 %

0

10 %

2

3

4

5

6

7

8

9

10

22 814

25 349

27 884

22 814

25 349

27 884

22 814

25 349

27 884

0,00

0,00

0,00

0,00

0,00

0,00

0,00

6 740,00

0,00

22 814

25 349

27 884

22 814

25 349

27 884

22 814

18 609

27 884

4 563

5 070

5 577

4 563

5 070

5 577

4 563

3 722

5 577

18 251

20 279

22 307

18 251

20 279

22 307

18 251

14 887

22 307

13,54

15,04

16,55

17,94

19,94

21,93

27,08

22,09

33,10

-

1,00

-

-

1,00

-

-

1,36

-

-0,10

-

0,10

-0,10

-

0,10

-0,10

-

0,10

-0,10

-

0,10

-10,00

-

10,00

-13,62

-

13,62

-

0,00

-

-

4,89

-

-

7,04

-

-

3,01

-

-

3,99

-

-

6,02

-

16.

16График зависимости EBIT и ROЕ

———— - I вариант

- - - - - - - - II вариант

…………… - III вариант

17.

17Заключение

• При принятии управленческих решений по поводу таких

показателей, как уровень операционного левериджа, уровень и

эффект финансового левериджа в сопоставлении с рисками

организации, организация может повлиять на прибыль

• Сравнительный анализ финансовых результатов организации при

изменении выручки от продаж показал, что организации

необходимо увеличить запас финансовой прочности

• Сравнительный анализ уровня финансового рычага и эффекта

финансового рычага в зависимости от структуры капитала

показал, что организации лучше всего придерживаться

фактически используемой доли заемного капитала (24,5%)