")

finance

financeSimilar presentations:

")

Международные стандарты аудита, их роль и значение

1.

Тема 1. Международныестандарты аудита, их роль и

значение

1

2. Вопросы:

1. Место аудита и роль международных стандартоваудита в системе экономических отношений.

2. Назначение и классификация МСА.

3. Взаимосвязь международных стандартов

финансовой отчетности и аудита.

4. Общие положения: аудит, сопутствующие

услуги.

5. Этика аудитора в международной практике.

2

3. Вопрос 1. Место аудита и роль международных стандартов аудита в системе экономических отношений

Аудит как элемент рыночных отношений получилпризнание практически во всем мире.

Пользователями аудиторских услуг являются:

• юр. и физ. лица, заинтересованные в достоверности

финансовой отчетности, поскольку ее содержание для них

имеет экономический смысл в плане снижения

предпринимательского риска.

Цель аудита - формирование определенного мнения

аудитора относительно проверяемой бухгалтерской

финансовой отчетности.

3

4. Периоды становления мировой аудиторской практики:

1 период связан с принятием сначала в Англии в 1844 г., азатем во Франции в 1867 г. ряда законов,

предусматривающих необходимость проверки

независимыми бухгалтерами бухгалтерских счетов и

отчетов;

2 период охватывает 1867—1905 годы, когда аудит по

началу был приближен к ревизионной деятельности и

направлен на оценку эффективности работы организаций,

обнаружение ошибок, а с развитием фондового рынка

выделяется в самостоятельную отрасль;

4

5. Периоды становления мировой аудиторской практики:

3 период — с 1905 по 1933 г. — характеризуетсяусилением процесса концентрации капитала, разделением

интересов собственников, наемных управляющих и

наемного персонала; основной акцент переносится на

применении статистических выборок, оценку эффективности

внутреннего контроля и систем управления;

4 период длится до 1940 г., для него характерно усиление

требований к качеству аудиторской проверки, включение в

практику аудита метода тестирования, целью которого было

обнаружение преднамеренных учетных ошибок, развитие

методологии аудита;

5

6. Периоды становления мировой аудиторской практики:

5 период — с 1940 г. и по настоящее время —характеризуется динамичным развитием фондовых рынков и

транснациональных корпораций, а также углублением

мирохозяйственных связей, что приводит к необходимости

выработки унифицированных требований к качеству аудита,

порядку его осуществления и профессиональной этике.

6

7.

Международные стандарты аудита (МСА)представляют собой единые базовые принципы, которым

должны следовать все аудиторы в процессе своей

профессиональной деятельности.

Способствуют достижению двоякой цели:

• развитию аудита в тех странах, где уровень

профессионализма ниже общемирового;

• унификации подходов к аудиту в международном

масштабе.

7

8. Причины унификации методики аудиторских проверок:

1. Развитие стандартов бухгалтерского финансового учета.2. Монополизм в сфере аудита и консалтинговых услуг.

3. Стандарты аудита отрицают возможность проведения

«некачественного аудита», поскольку, руководствуясь ими,

аудитор должен выполнить хотя бы минимальный

необходимый набор аудиторских процедур.

8

9.

Потребности в услугах аудиторов возникают и всвязи со следующими обстоятельствами:

• операции организации могут быть многочисленными и

сложными. Информацию о них пользователи не имеют

возможности получить самостоятельно, потому

нуждаются в услугах аудиторов;

• пользователи финансовой информации обычно не имеют

доступа к учетным записям, им недостает

соответствующего опыта, поэтому им необходимо

приглашать профессиональных аудиторов для работы,

которую они не в состоянии выполнить самостоятельно;

• последствия решений, принимаемых пользователями,

могут быть так значительны для них, что достоверность и

полнота информации, получаемая через аудиторов, очень

важна.

9

10. Характеристика пользователей финансовой информации

ПользователиТребования

Объект анализа финансовой

информации

Администрация,

управляющие

Оплата труда,

привилегии

Вся информация, необходимая

для эффективного управления

деятельностью организации

Персонал, служащие

Заработная плата,

социальные условия

Финансовые результаты

деятельности организации

Поставщики, покупатели,

заказчики

Договорная цена, оплата

поставок, получение

продукции, работ, услуг в

полном объеме

Финансовое положение,

платежеспособность,

финансовые результаты

Кредиторы, заимодавцы

Возврат кредитов, займов,

получение процентов

Финансовое положение,

ликвидность баланса

Собственники, участники

Доходы, дивиденды

Финансовое положение,

финансовые результаты

Государственные органы

Налоги, сборы и прочие

платежи

Финансовые результаты и их

слагаемые

10

11. Факторы, влияющие на развитие международных стандартов аудита:

• Внешние;• Внутренние.

11

12. Внешние факторы:

• развитие и углубление мирохозяйственных связей,создание транснациональных компаний, что приводит к

унификации принципов учета и отчетности;

• динамичное развитие фондового рынка, при этом

фондовые биржи выдвигают достаточно жесткие

требования для включения акций компаний в листинг.

Поэтому Международная организация комитетов

фондовых бирж разрабатывает унифицированные

требования к отчетности компаний, чьи акции

допускаются к котировке.

12

13. Внутренние факторы:

• процесс концентрации капитала в сфере аудита иконсалтинга, где более 90% этого рынка принадлежит

10—12 фирмам-лидерам, причем процесс слияния

продолжается. Объединение позволит улучшить качество

аудиторских услуг, а для этого необходимо разрабатывать

единую стратегию и методологию аудита и консалтинга;

• создание, развитие и работа международных организаций:

Международная федерация бухгалтеров (МФБ); Комитет

по международной аудиторской практике (КМАП);

Комитет по международным бухгалтерским стандартам

(ГАТС, IASS); Экономический и социальный совет при

ООН; Комиссия по транснациональным компаниям;

Комиссия по ценным бумагам и биржам,

профессиональные организации бухгалтеров и аудиторов.

13

14. Механизм выработки международных нормативов аудита:

1. Совет по международным аудиторским и гарантирующимстандартам (СМАГС) выбирает тему для подробного

изучения подкомитетом;

2.Передача подкомитету обязательств по начальной

подготовке стандартов;

3. Подкомитет изучает предварительно собранную

информацию в виде положений, рекомендаций

исследований, стандартов или нормативов, изданных в

странах, участвующих в МФБ, или региональными

профессиональными организациями;

4. Подкомитет разрабатывает проект норматива и передает

его на рассмотрение в КМАП;

5. СМАГС одобряет проект 3/4 голосов от общего состава,

но не менее чем 9 голосами из числа членов,

присутствующих на заседании;

14

15. Механизм выработки международных нормативов аудита:

6. Проект норматива направляется для изучения и написаниякомментариев странам-членам МФБ, а также

международным организациям;

7. Комментарии рассматриваются подкомитетом МФБ,

которому поручена разработка стандарта, а подготовленный

с учетом комментариев проект снова направляется на

рассмотрение в СМАГС;

8. СМАГС рассматривает комментарии и вносит изменения;

9. Одобренный проект выпускается как окончательный

норматив с указанной датой.

15

16. Значение МСА

• способствуют интеграции национального аудита вмеждународные экономические отношения,

• обеспечивают развитие аудиторской профессии в

соответствии с профессиональными требованиями

мирового уровня,

• единый подход к проведению и пониманию аудита и его

качеству.

16

17. Вопрос 2. Назначение и классификация МСА.

• обеспечивают гарантии качества подготовки аудиторов,проведения аудита и уровень надежности результатов

аудиторской проверки;

• способствуют внедрению в практику работы аудиторов

научных достижений и создают достойный общественный

имидж профессии аудитора;

• с их помощью обеспечивается связь элементов процесса

аудиторской проверки и создается возможность контроля

качества работы аудитора;

• их последовательное применение является решающим

аргументом в пользу аудитора при возникновении

претензионных дел, судебных разбирательств на основе

исков клиента.

17

18.

Первые международные аудиторскиестандарты появились в 1937—1939 гг. К 1994

г. было разработано 45 стандартов, включая и

положения по международной аудиторской

практике (ПМАП).

К концу XX столетия ряд стандартов

был пересмотрен. Их состав значительно

расширился и теперь насчитывает более

51стандарта.

18

19. Классификация МСА

1)общепринятые стандарты– общие стандарты

– рабочие стандарты

– стандарты отчетности

2)специальные стандарты

-этики

-прогнозов

-аттестационные

19

20. Основы построения общепринятых аудиторских стандартов

ПодгруппыМСА

Концепция

стандартов

Постулаты стандартов

Общие

1.Этика поведения

2.Независимость

3.Профессионализм

1.Вероятность столкновения интересов аудитора и

руководства клиента

2.Ограничения на другие виды деятельности,

которыми может заниматься аудитор

3.Профессиональные обязательства перед клиентом

и третьими лицами

Рабочие

стандарты

1.Доказательность

2.Планирование

1.Возможность верификации, т.е. способ проверки

на стадиях сбора и оценки информации

2.Внутренний контроль и его эффективность

3.Ценность предыдущей информации

Стандарты

отчетности

Точность

представления

Связь учета и аудита в процессе передачи

информации

20

21. Структура опубликованных международных стандартов аудита

КодНазвание группы стандартов

100-199

Предисловие, глоссарий, концептуальная основа

МСА

200 - 299

Обязанности

300 - 399

Планирование

400 - 499

Система внутреннего контроля

500 - 599

Аудиторские доказательства

600 - 699

Использование результатов работы третьих лиц

700 - 799

Аудиторские выводы и заключения

800 - 899

Специальные области аудита

900 - 999

Сопутствующие услуги

1000 - 1100

Положения по международной аудиторской

практике

21

22. Применение МСА может осуществляться в следующих вариантах:

• в качестве национальных аудиторских стандартов (Кипр,Малайзия, Нигерия и др.);

• как основа для разработки собственных аудиторских

стандартов (Россия, Австралия, Голландия, Бразилия др.);

• принятие к сведению и руководству в странах, имеющих

национальные стандарты, при отсутствии регулирования

каких-либо аспектов в собственных аудиторских

стандартах (США);

• как основа регулирования профессиональной

деятельности при проведении аудита транснациональных

корпораций (международные аудиторские организации).

22

23. Вопрос 3. Взаимосвязь МСФО и аудита

Цель аудита— это формирование мнения одостоверности бухгалтерской отчетности во всех

существенных аспектах.

Для уменьшения различий в сфере финансовой

отчетности необходима стандартизация учетных процедур

и систем бухгалтерского учета.

Суть гармонизации заключается в том, что в каждой

стране может существовать своя модель организации учета

и система учетных стандартов, но они не должны

противоречить аналогичным стандартам других стран и их

сообществ (объединений). Процесс стандартизации

предполагает унификацию учета.

23

24.

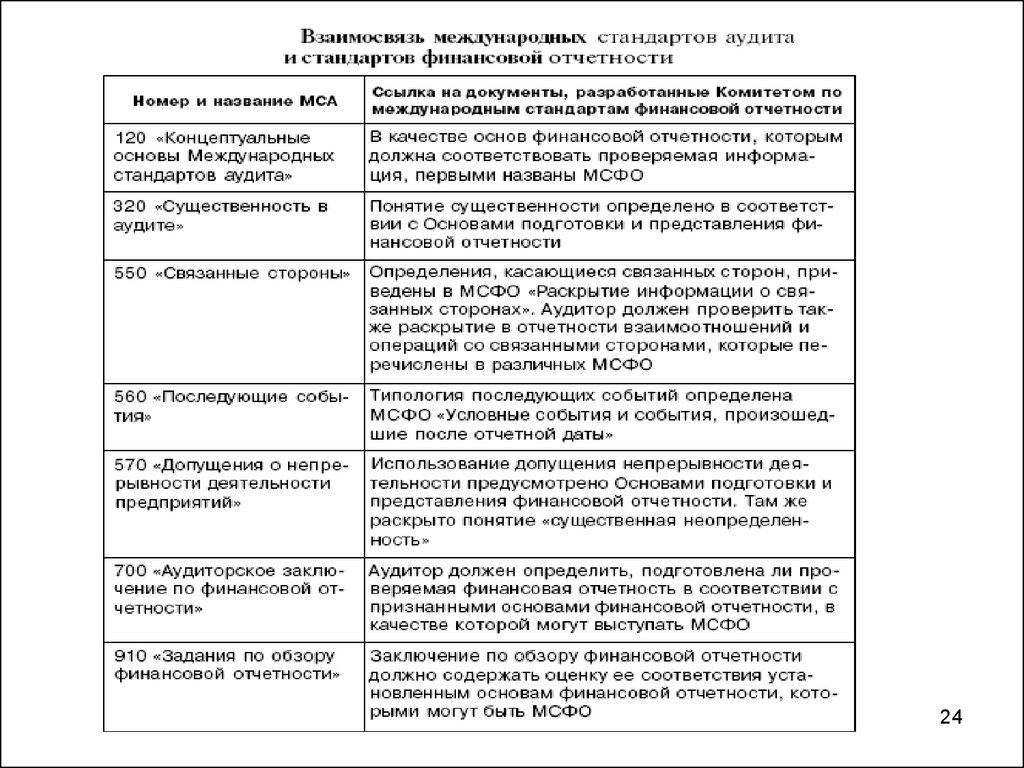

2425. Концептуальные основы международных стандартов аудита (стандарт 120)

Характер услугиАудит

Сопутствующие услуги

Обзор

Согласован

ные

процедуры

Подготовка

информации

Сравнительный

уровень

уверенности

аудитора

Высокий, но не

абсолютный

уровень

уверенности

Средний

уровень

уверенности

Уровень уверенности не

обеспечивается

Вид

предоставляемого

отчета

Позитивная

уверенность по

утверждениям

Негативная

уверенность

по

утверждениям

Фактические Идентифик

выводы,

ация

полученные в собранных

результате

данных

проведения

процедур

25

26. Уверенность в аудите

Уверенность рассматривается каквыражение аудитором мнения в отношении

достоверности утверждений, представленных

одной стороной, и предназначенных для

использования другой стороной.

Для выражения такой уверенности

аудитор оценивает доказательства и

составляет заключение.

26

27. Вопрос 4. Общие положения: аудит, сопутствующие услуги.

Стандарт 120 ≪Концептуальные основы МСА≫устанавливает разграничение между аудитом и

сопутствующими услугами, определяет уровни уверенности

аудитора при формировании мнения по финансовой

отчетности организаций, в том числе функционирующих в

госсекторе.

К сопутствующим услугам относятся: обзор,

согласованные процедуры и подготовка информации.

Проведение аудита и обзора должно позволить аудитору

обеспечить высокий и средний уровни уверенности. Задания

по проведению согласованных процедур и подготовке

информации не предусматривают, что аудитор должен будет

выразить уверенность.

27

28. Определение и характер действий при аудите, обзоре, проведении согласованных процедур и подготовке информации:

АУДИТ:1. Призван дать аудитору возможность выразить мнение о

том, что финансовая отчетность составлена в соответствии с

установленными требованиями.

2. Аудитор собирает достаточные и уместные аудиторские

доказательства, необходимые для формирования его мнения.

3. Аудиторское мнение повышает доверие к финансовой

отчетности посредством выражения высокого, хотя и не

абсолютного уровня уверенности.

28

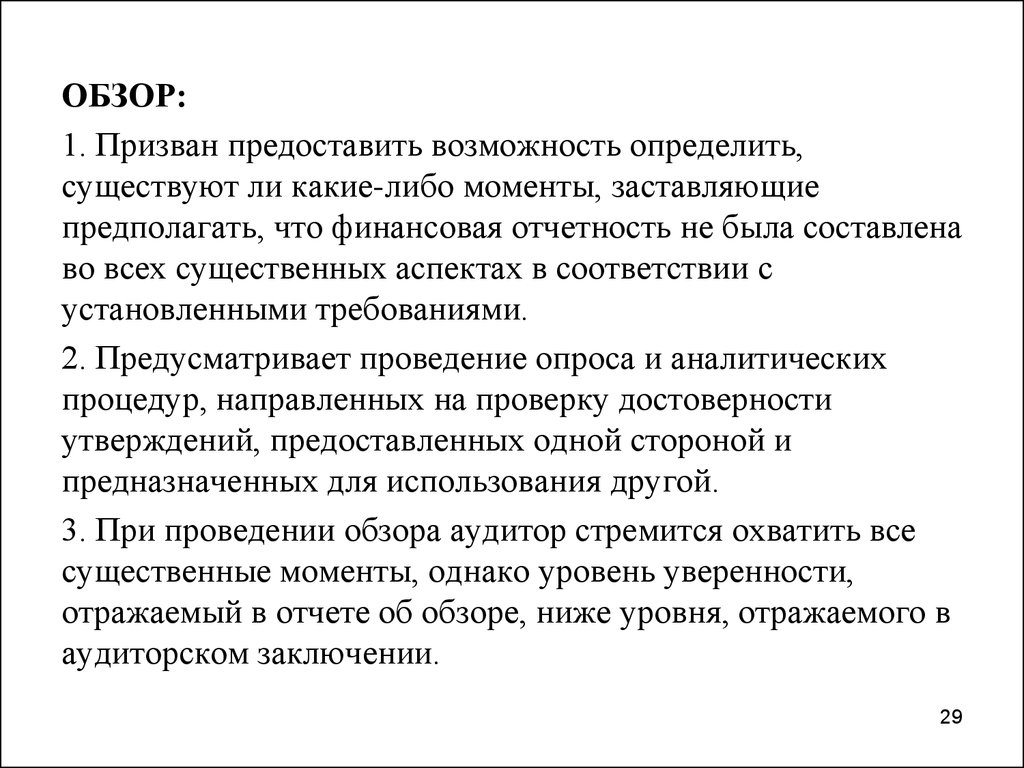

29.

ОБЗОР:1. Призван предоставить возможность определить,

существуют ли какие-либо моменты, заставляющие

предполагать, что финансовая отчетность не была составлена

во всех существенных аспектах в соответствии с

установленными требованиями.

2. Предусматривает проведение опроса и аналитических

процедур, направленных на проверку достоверности

утверждений, предоставленных одной стороной и

предназначенных для использования другой.

3. При проведении обзора аудитор стремится охватить все

существенные моменты, однако уровень уверенности,

отражаемый в отчете об обзоре, ниже уровня, отражаемого в

аудиторском заключении.

29

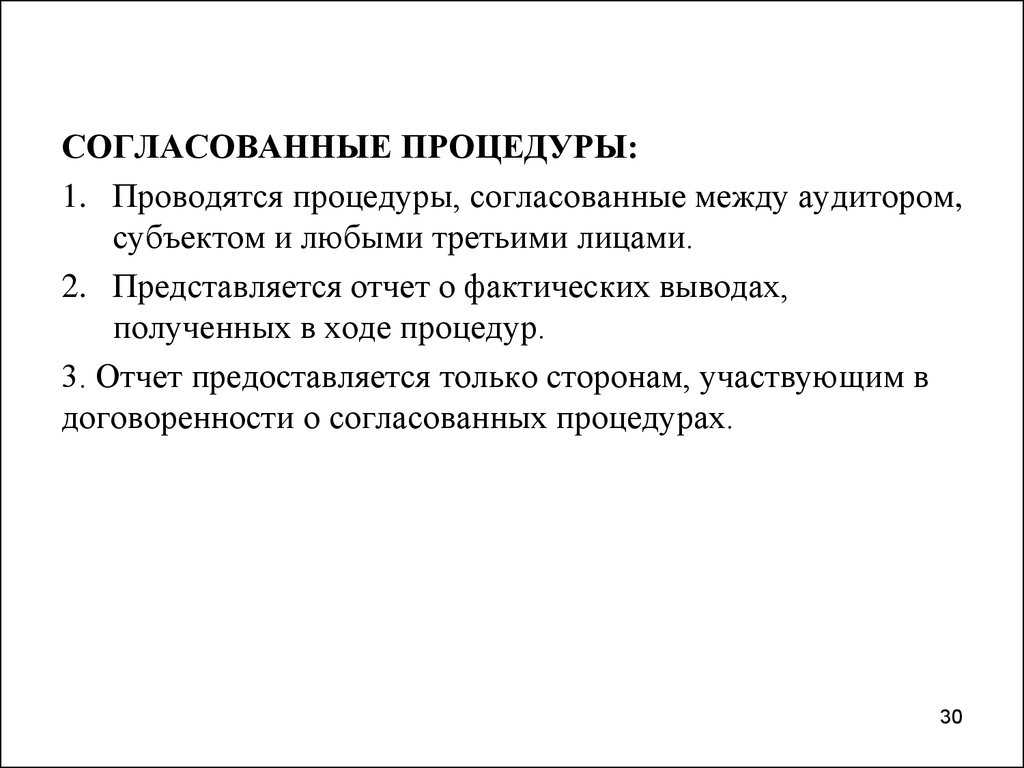

30.

СОГЛАСОВАННЫЕ ПРОЦЕДУРЫ:1. Проводятся процедуры, согласованные между аудитором,

субъектом и любыми третьими лицами.

2. Представляется отчет о фактических выводах,

полученных в ходе процедур.

3. Отчет предоставляется только сторонам, участвующим в

договоренности о согласованных процедурах.

30

31.

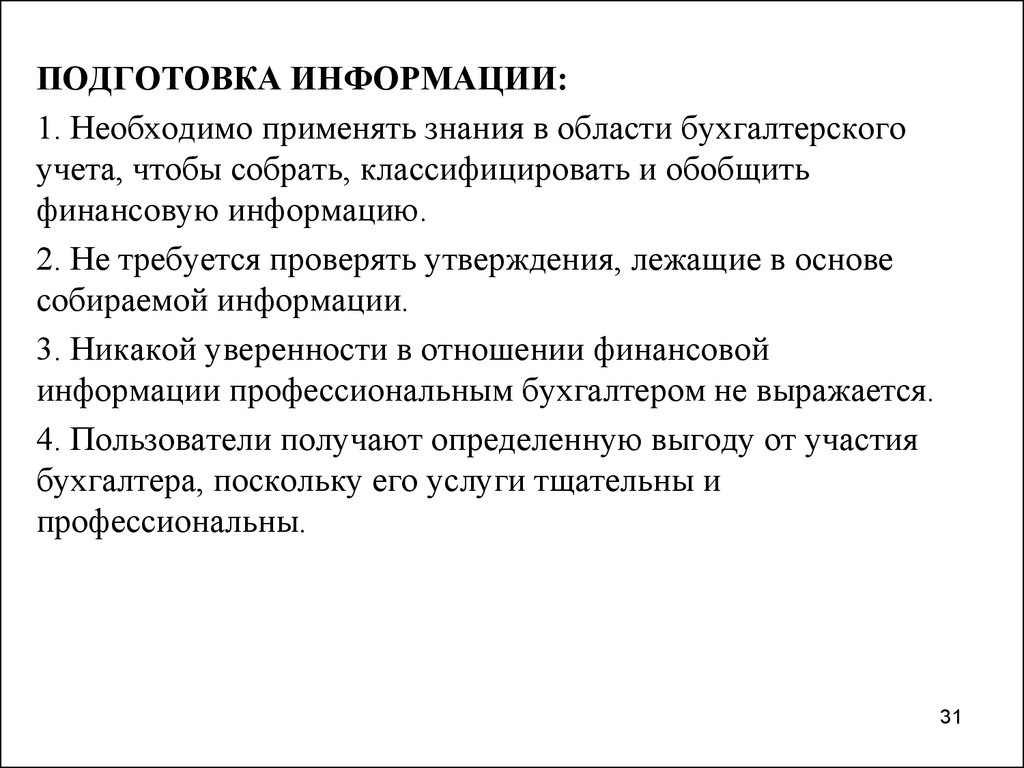

ПОДГОТОВКА ИНФОРМАЦИИ:1. Необходимо применять знания в области бухгалтерского

учета, чтобы собрать, классифицировать и обобщить

финансовую информацию.

2. Не требуется проверять утверждения, лежащие в основе

собираемой информации.

3. Никакой уверенности в отношении финансовой

информации профессиональным бухгалтером не выражается.

4. Пользователи получают определенную выгоду от участия

бухгалтера, поскольку его услуги тщательны и

профессиональны.

31

32. Структура МСА

• введение, где обосновывается цель,раскрываются задачи, назначение и

терминология стандарта;

• разделы и параграфы, излагающие суть

стандарта;

• приложения (для отдельных стандартов).

32

33. Вопрос 5. Этика аудитора в международной практике

Основой этики аудита является Кодекс этикипрофессиональных бухгалтеров. Аннотация включает:

• определения (раскрывают значение терминов);

• введение;

• общественные определения (определяются как

коллективное благосостояние сообщества людей и

институтов, которым предоставляют услуги);

• цели (достоверность, профессионализм, качество услуг и

доверие);

• фундаментальные принципы –порядочность,

объективность, компетентность и тщательность,

конфиденциальность, профессиональное поведение и

технические стандарты.

33

34. Кодекс этики включает три части

«А» - применяется ко всемпрофессиональным бухгалтерам

«В» - применяется к публично

практикующим профессиональным

бухгалтерам

«С» - применяется к наемным

профессиональным бухгалтерам

34

35.

• Наемный профессиональный бухгалтер - бухгалтер,работающий по найму в промышленности, государственном

секторе или в сфере образования, занимающийся

коммерческой деятельностью.

• Профессиональный бухгалтер - лицо, являющееся членом

организации, входящей в МФБ, вне зависимости от того,

занимается ли оно публичной практикой или работает в

промышленности, занимается коммерческой деятельностью,

в государственном секторе или в сфере образования.

• Публично практикующий профессиональный бухгалтер каждый партнер или лицо, занимающее должность,

аналогичную должности партнера, и оказывающий

профессиональные услуги клиенту, вне зависимости от их

функциональной классификации (аудит, налогообложение,

консультация), а также практикующие профессиональные

бухгалтеры, выполняющие управленческие обязанности.

35