finance

financeSimilar presentations:

")

")

Налог на доходы физических лиц. Взносы во внебюджетные фонды от начисленной заработной платы

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«ЮЖНО-УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ КОЛЛЕДЖ»

Учебная дисциплина:

«Основы экономики архитектурного проектирования и

строительства»

Тема: Налог на доходы

физических лиц. Взносы во

внебюджетные фонды от

начисленной заработной платы.

Преподаватель: Каныгина О.В.

2.

ОЦЕНОЧНЫЙ ЛИСТБаллы за

тест

Баллы за

решение задачи

ИТОГОВАЯ

ОЦЕНКА

3.

ЦЕЛИ ЗАНЯТИЯпознакомиться

с основными налогами

и взносами взимаемыми с

начисленной заработной платы;

узнать ставки этих налогов и вносов;

научиться рассчитывать налоги и

взносы взимаемые с начисленной

заработной платы

4.

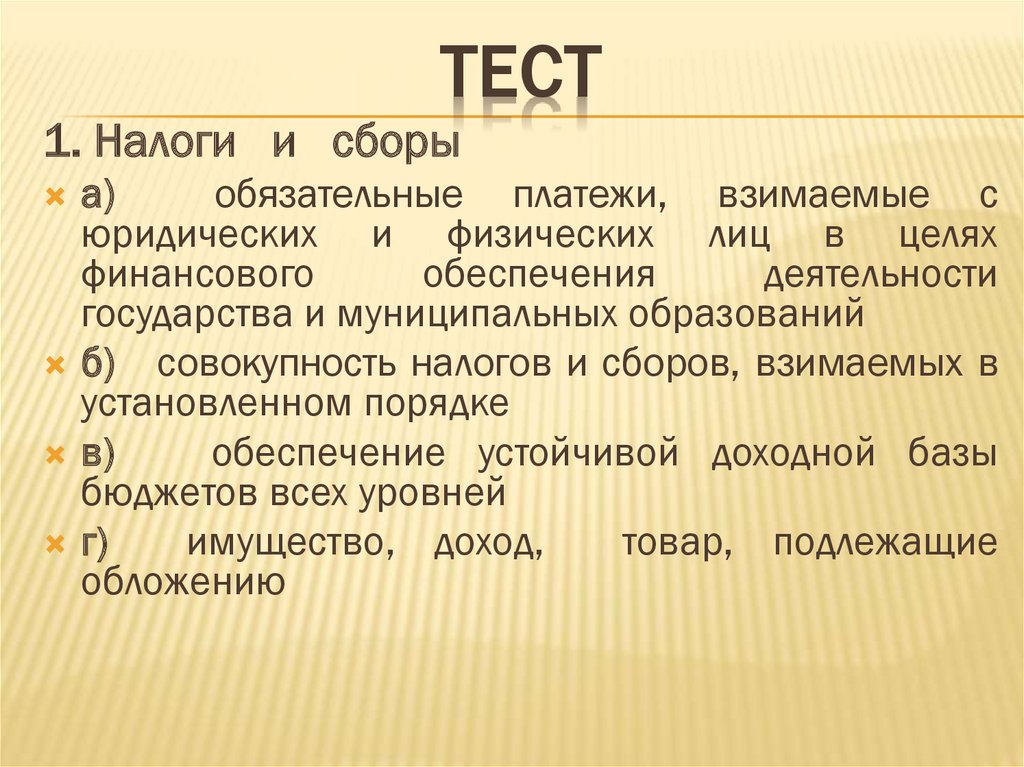

ТЕСТ1. Налоги и сборы

а)

обязательные платежи, взимаемые с

юридических и физических лиц в целях

финансового

обеспечения

деятельности

государства и муниципальных образований

б) совокупность налогов и сборов, взимаемых в

установленном порядке

в)

обеспечение устойчивой доходной базы

бюджетов всех уровней

г)

имущество, доход,

товар, подлежащие

обложению

5.

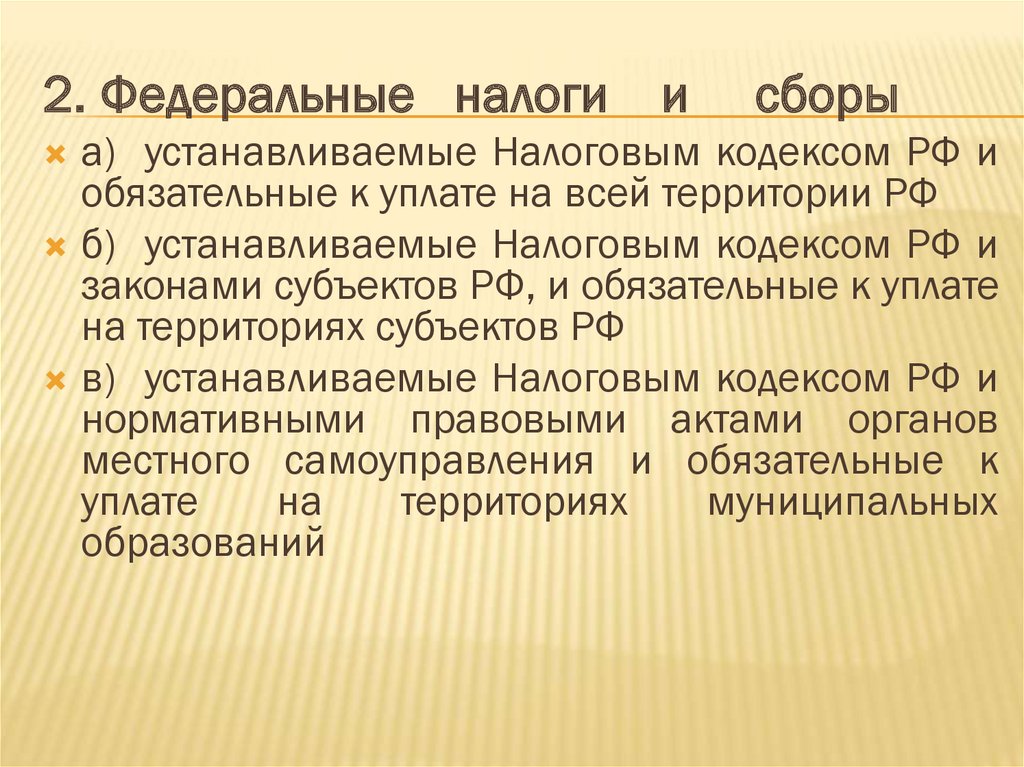

2. Федеральные налоги исборы

а) устанавливаемые Налоговым кодексом РФ и

обязательные к уплате на всей территории РФ

б) устанавливаемые Налоговым кодексом РФ и

законами субъектов РФ, и обязательные к уплате

на территориях субъектов РФ

в) устанавливаемые Налоговым кодексом РФ и

нормативными правовыми актами органов

местного самоуправления и обязательные к

уплате

на

территориях

муниципальных

образований

6.

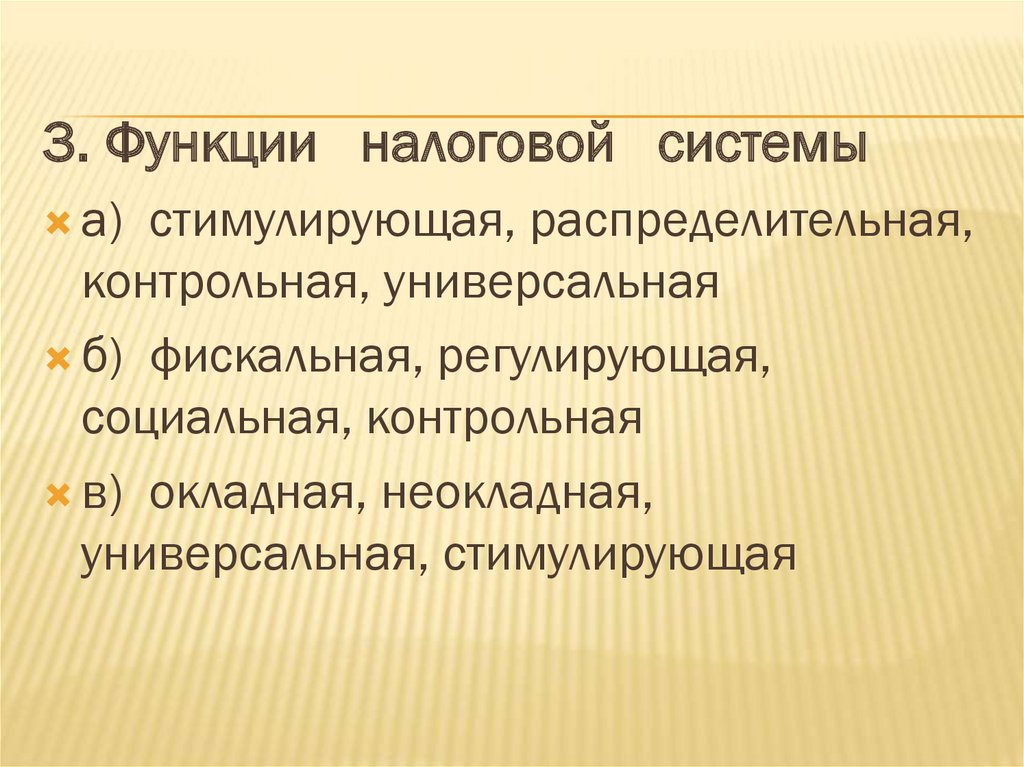

3. Функции налоговой системыа)

стимулирующая, распределительная,

контрольная, универсальная

б) фискальная, регулирующая,

социальная, контрольная

в) окладная, неокладная,

универсальная, стимулирующая

7.

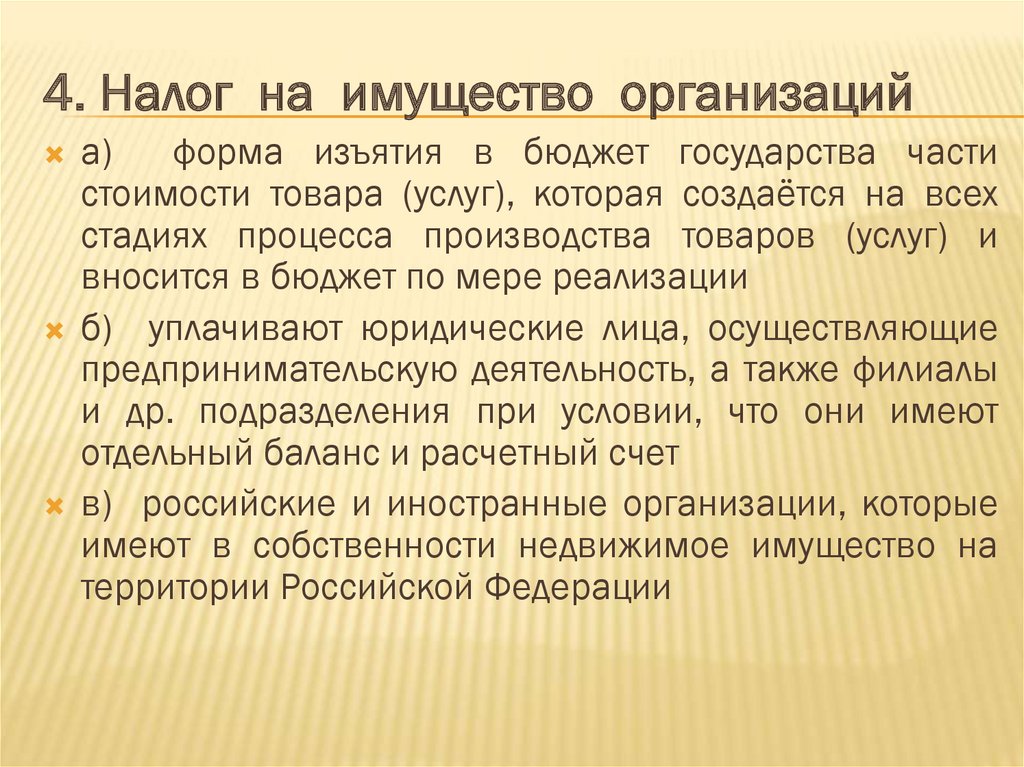

4. Налог на имущество организацийа)

форма изъятия в бюджет государства части

стоимости товара (услуг), которая создаётся на всех

стадиях процесса производства товаров (услуг) и

вносится в бюджет по мере реализации

б) уплачивают юридические лица, осуществляющие

предпринимательскую деятельность, а также филиалы

и др. подразделения при условии, что они имеют

отдельный баланс и расчетный счет

в) российские и иностранные организации, которые

имеют в собственности недвижимое имущество на

территории Российской Федерации

8.

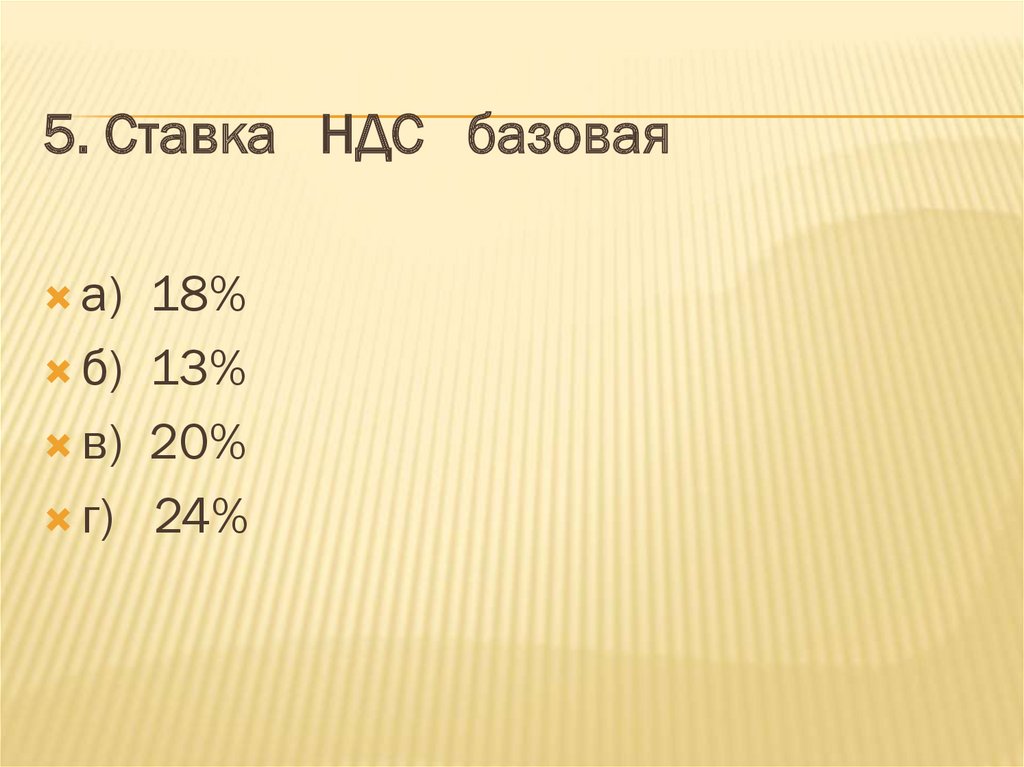

5. Ставка НДС базоваяа)

18%

б) 13%

в) 20%

г) 24%

9.

КЛЮЧ№

ОТВЕТЫ

1

2

3

4

5

А

А

Б

В

В

10.

КРИТЕРИИ ОЦЕНИВАНИЯ«5» - 5 правильных ответов

«4» - 4 правильных ответа

«3» - 3 правильных ответа

11.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ(НДФЛ)

Налог на доходы физических лиц (НДФЛ) — основной

вид прямых налогов. Исчисляется в процентах от

совокупного дохода физических лиц за вычетом

документально подтверждённых расходов, в

соответствии с действующим законодательством.

Налогоплательщиками налога согласно статье 207 НК

РФ признаются физические лица, являющиеся

налоговыми резидентами Российской Федерации,

а также физические лица, получающие доходы от

источников в Российской Федерации, не

являющиеся налоговыми резидентами РФ.

12.

РАСЧЕТ И СТАВКА НДФЛПри определении налоговой базы учитываются все

доходы налогоплательщика, полученные им как в

денежной, так и в натуральной формах.

Ставки налога (Глава 34 НКРФ) :

13

%: основная налоговая ставка;

35 %: стоимость любых выигрышей и призов;

получаемых в проводимых конкурсах, играх и других

мероприятиях в целях рекламы товаров, работ и

услуг, более 4000 рублей;

30%: относится к налоговым нерезидентам

Российской Федерации.

13.

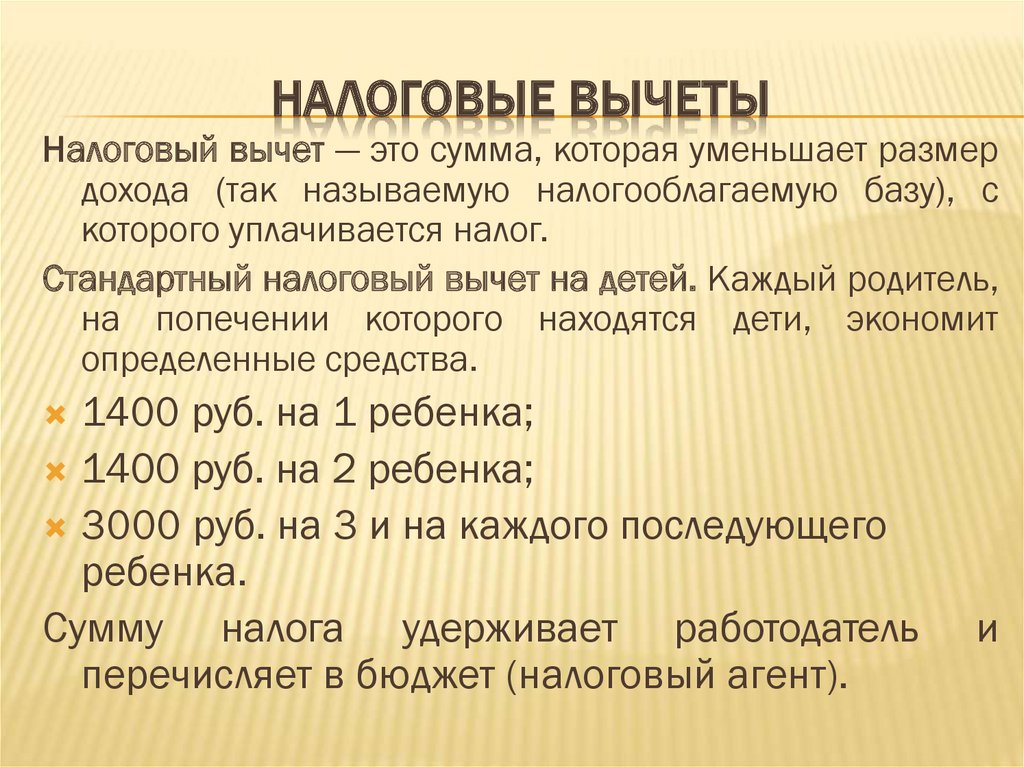

НАЛОГОВЫЕ ВЫЧЕТЫНалоговый вычет — это сумма, которая уменьшает размер

дохода (так называемую налогооблагаемую базу), с

которого уплачивается налог.

Стандартный налоговый вычет на детей. Каждый родитель,

на попечении которого находятся дети, экономит

определенные средства.

1400 руб. на 1 ребенка;

1400 руб. на 2 ребенка;

3000 руб. на 3 и на каждого последующего

ребенка.

Сумму налога удерживает работодатель

перечисляет в бюджет (налоговый агент).

и

14.

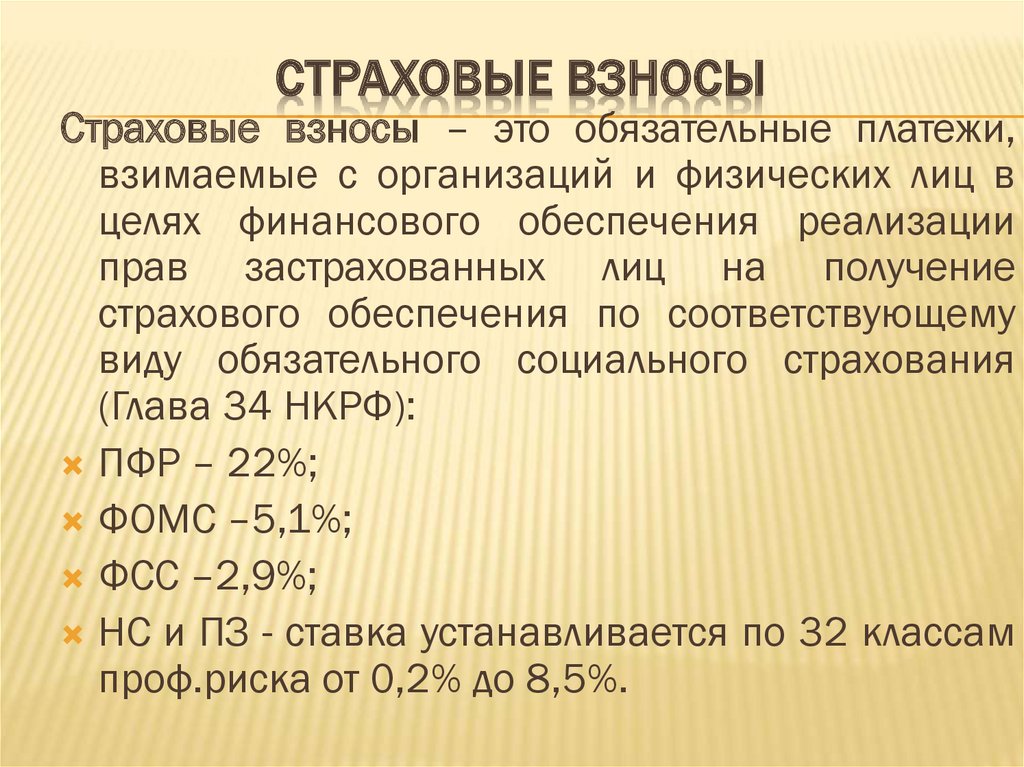

СТРАХОВЫЕ ВЗНОСЫСтраховые взносы – это обязательные платежи,

взимаемые с организаций и физических лиц в

целях финансового обеспечения реализации

прав застрахованных лиц на получение

страхового обеспечения по соответствующему

виду обязательного социального страхования

(Глава 34 НКРФ):

ПФР – 22%;

ФОМС –5,1%;

ФСС –2,9%;

НС и ПЗ - ставка устанавливается по 32 классам

проф.риска от 0,2% до 8,5%.

15.

РАСЧЕТ НДФЛ И СТРАХОВЫХВЗНОСОВ

Цель:

запомнить ставки налогов

и взносов в фонды.

16.

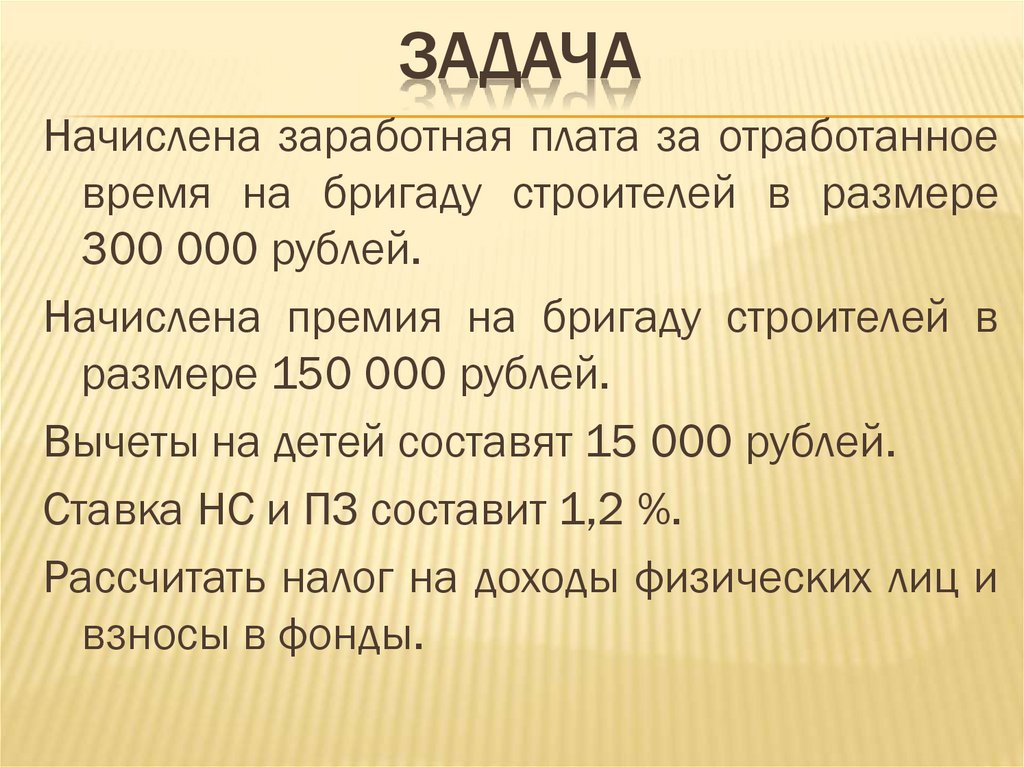

ЗАДАЧАНачислена заработная плата за отработанное

время на бригаду строителей в размере

300 000 рублей.

Начислена премия на бригаду строителей в

размере 150 000 рублей.

Вычеты на детей составят 15 000 рублей.

Ставка НС и ПЗ составит 1,2 %.

Рассчитать налог на доходы физических лиц и

взносы в фонды.

17.

ОТВЕТВАРИАНТ 1

НДФЛ = 28548 р

ПФР = 52140 р

ФОМС =12087 р

ФСС = 6873 р

НСиПЗ = 2844 р

ВАРИАНТ 2

НДФЛ = 31590 р

ПФР = 56320 р

ФОМС =13056 р

ФСС = 7424 р

НСиПЗ = 3072 р

18.

КРИТЕРИИ ОЦЕНИВАНИЯ«5» - 5 правильных ответов

«4» - 4 правильных ответа

«3» - 3 правильных ответа

19.

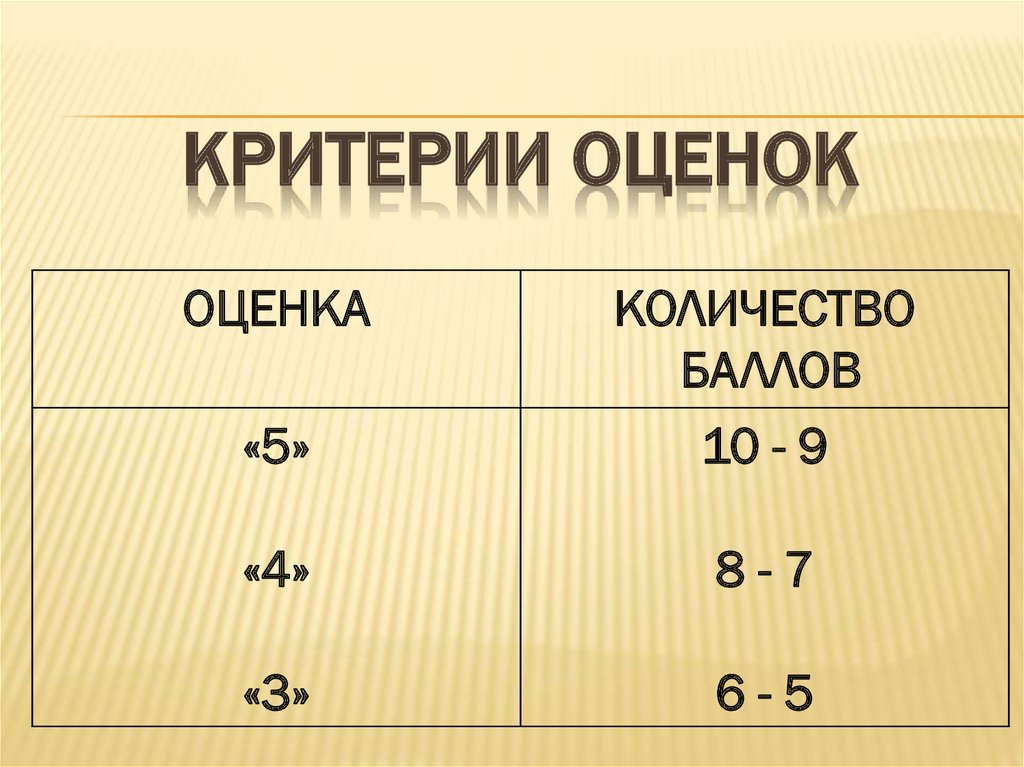

КРИТЕРИИ ОЦЕНОКОЦЕНКА

«5»

КОЛИЧЕСТВО

БАЛЛОВ

10 - 9

«4»

8-7

«3»

6-5

20.

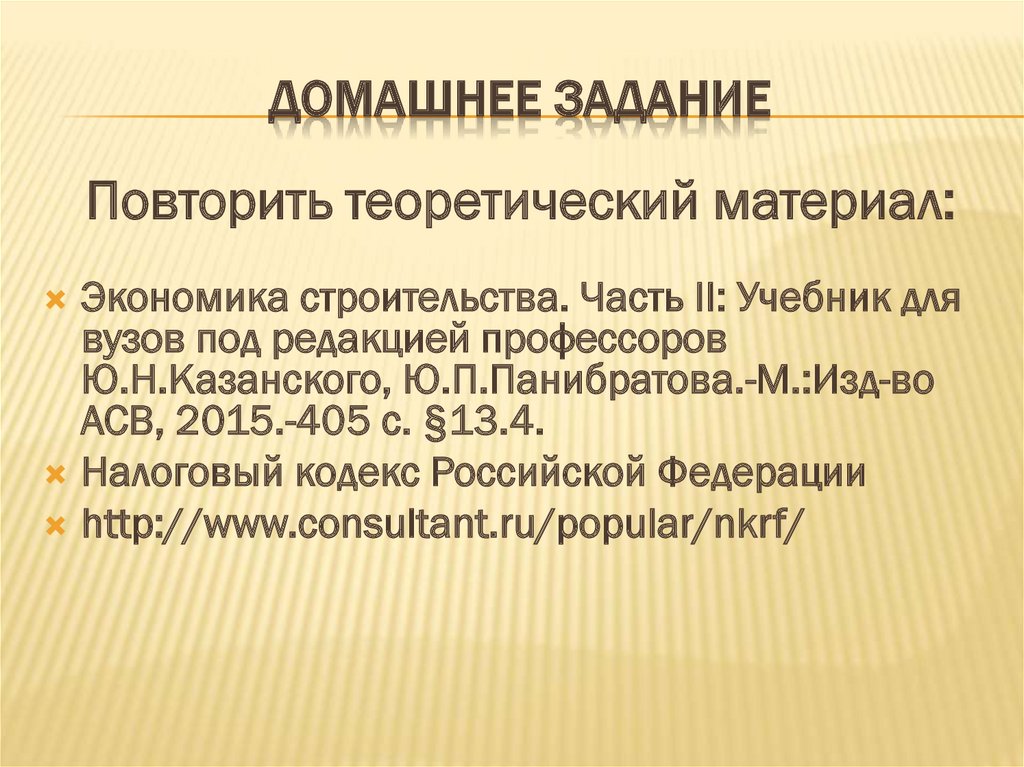

ДОМАШНЕЕ ЗАДАНИЕПовторить теоретический материал:

Экономика строительства. Часть II: Учебник для

вузов под редакцией профессоров

Ю.Н.Казанского, Ю.П.Панибратова.-М.:Изд-во

АСВ, 2015.-405 с. §13.4.

Налоговый кодекс Российской Федерации

http://www.consultant.ru/popular/nkrf/

21.

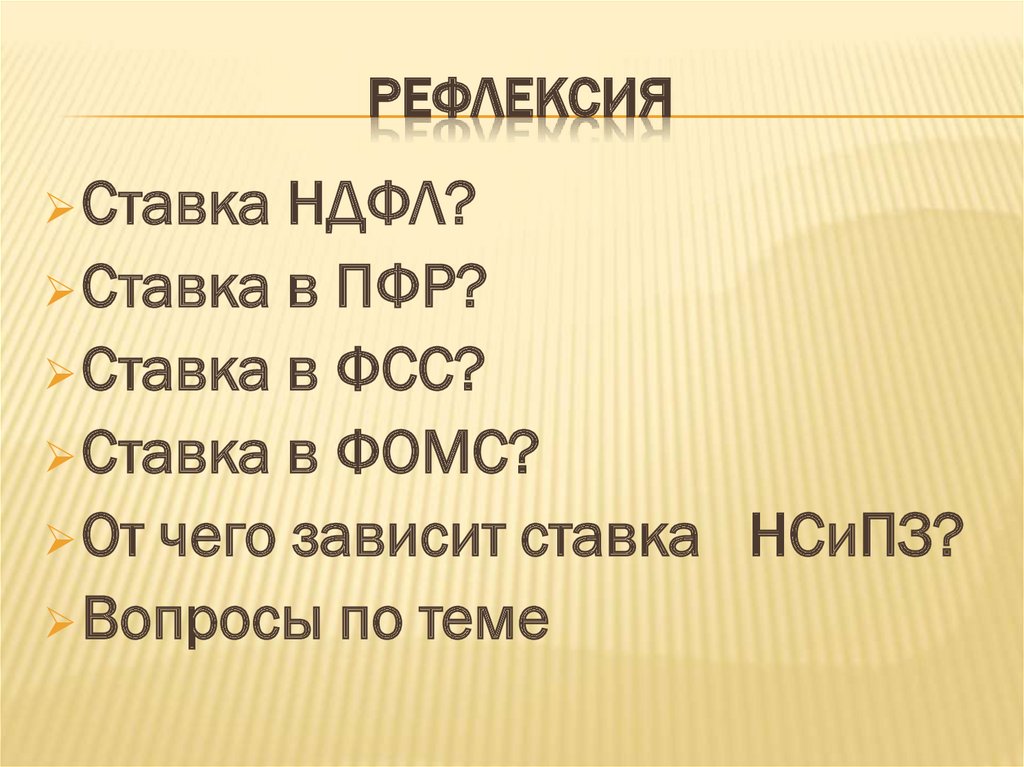

РЕФЛЕКСИЯСтавка

НДФЛ?

Ставка в ПФР?

Ставка в ФСС?

Ставка в ФОМС?

От чего зависит ставка НСиПЗ?

Вопросы по теме

22.

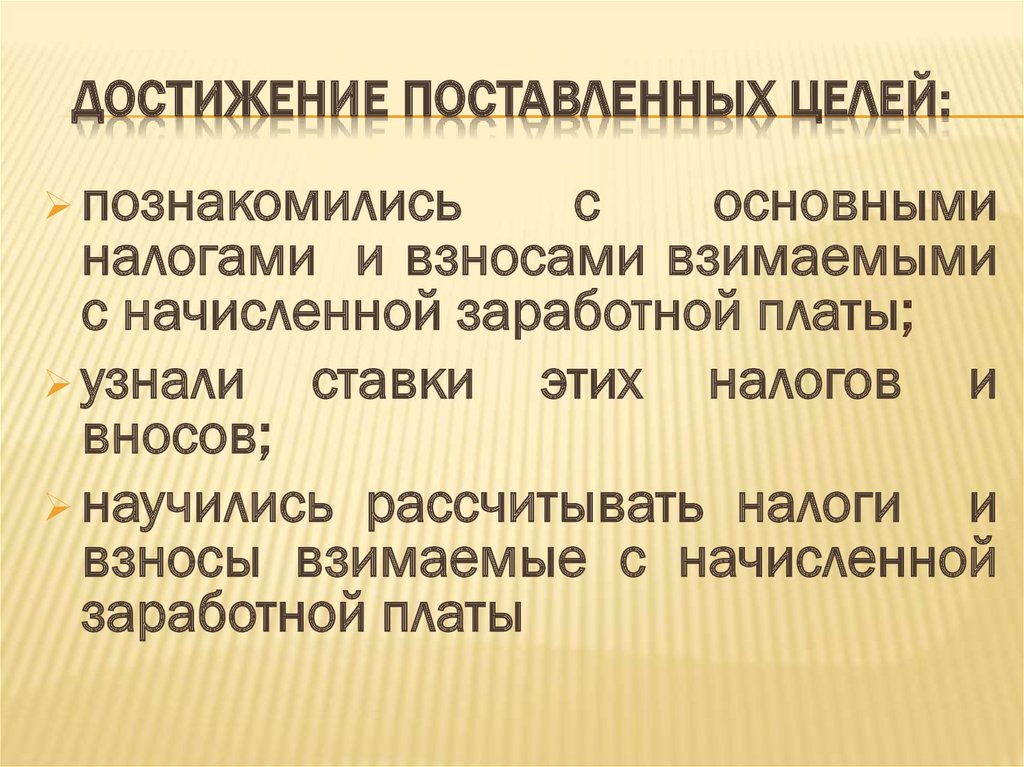

ДОСТИЖЕНИЕ ПОСТАВЛЕННЫХ ЦЕЛЕЙ:познакомились

с

основными

налогами и взносами взимаемыми

с начисленной заработной платы;

узнали

ставки этих налогов и

вносов;

научились рассчитывать налоги

и

взносы взимаемые с начисленной

заработной платы