finance

financeSimilar presentations:

Тема 4.2. Учет процесса производства

1.

ГБПОУ «Лукояновский Губернский колледж»Дисциплина ОП.04. «Основы бухгалтерского учёта»

Тема 4.2. «Учёт процесса производства»

(4 часа)

1. Учёт процесса производства. Группировка затрат.

2. Методы учёта затрат.

2.

-1Процесс производства – один из основных процессов хозяйственнойдеятельности и представляет собой совокупность операций по

изготовлению продукции, в ходе которого используются природные

ресурсы, сырьё, материалы, топливо, энергия, основные средства и

трудовые ресурсы и т.п.

Поэтому на счетах бухгалтерского учёта должна быть своевременно

отражена информация о фактических затратах на производство продукции,

используемая

для

исчисления

(калькулирования)

фактической

себестоимости единицы продукции.

Все затраты должны быть сгруппированы следующим образом:

- по отношению к себестоимости;

- по объектам учёта;

- по местам возникновения затрат;

- по видам расходов;

- по отношению к объёму выпуска продукции;

- по календарным периодам.

3.

По отношению к себестоимости:- прямые – непосредственно относятся на себестоимость конкретной

продукции (сырьё, материалы, зарплата работников);

- косвенные - относятся ко всем видам продукции (работа машин и

оборудования, отопление, освещение, зарплата АУП и др.). В конце

отчётного периода они распределяются между видами продукции.

Группировка по объектам учёта означает их формирование по видам

выпускаемой продукции. Такая группировка затрат является основой

организации аналитического учёта.

По местам возникновения затраты группируются

по отдельным

производствам (основное, вспомогательное), цехам, участкам.

4.

По видам расходов затраты группируются по экономическим элементам(группам затрат) и калькуляционным статьям.

Например: Группы затрат: материальные затраты, оплата труда с

отчислениями на социальные нужды, амортизация основных средств и

прочие) и калькуляционным статьям:

- сырьё и материалы;

-

покупные

и

комплектующие

изделия,

полуфабрикаты,

производственного характера;

- топливо и энергия;

- расходы на оплату труда работников, занятых выпуском продукции;

- отчисления на социальные нужды;

- расходы на освоение нового производства;

- потери от брака;

- общепроизводственные и общехозяйственные расходы.

услуги

5.

По отношению к объёму выпускаемой продукции затраты делятся наусловно-переменные и условно-постоянные.

Условно-переменные – нормируются на единицу продукции, их величина

зависит от объёма производства (затраты на материалы, сдельная

зарплата рабочих и др.)

Условно-постоянные

затраты не зависят от объёма производства

(зарплата АУП, износ основных средств по зданиям, сооружениям и др.)

По календарным периодам затраты делятся на текущие (постоянные) и

единовременные

(однократные).

Группировка

затрат

на

текущие

(относящиеся к данному месяцу) и единовременные (относящиеся к

нескольким

последующим

месяцам)

обеспечивают

достоверное

ежемесячное исчисление себестоимости выпускаемой продукции.

6.

Для отражения затрат используют счета:20 «Основное производство»,

23 «Вспомогательные производства»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы»,

28 «Брак в производстве»,

29 «Обслуживающие производства и хозяйства»,

97 «Расходы будущих периодов».

Для обобщения информации о затратах на производство продукции

(работ, услуг) в разрезе калькуляционных статей предназначен счет 20

«Основное производство». Счёт калькуляционный и активный по

отношению к балансу.

Аналитический учёт по нему организуется по каждому заказу, видам

продукции, работ.

7.

Затраты во вспомогательных производствах отражаются на счетаханалогично их отражению в основном производстве. Счёт 23 также

калькуляционный и активный.

Услуги (продукция) вспомогательных производств потребляются

объектами основного производства, поэтому аналитический учёт по ним

организуется по каждому виду услуг (работ), что позволяет получить

необходимую информацию для исчисления фактической себестоимости

конкретных видов услуг.

Для обобщения информации о расходах по управлению и

обслуживанию производств предназначены счета 25 «ОПР» и 26 «ОХР».

Они являются собирательно-распределительными активными счетами, на

конец месяца остатка (сальдо) не имеют, так как учтённые на них затраты

списываются на объекты основного и вспомогательного производств.

На счёте 25 «ОПР» учитываются затраты по обслуживанию цехов

(отдельных производств, отраслей), а на счёте 26 «ОХР» - расходы по

управлению предприятием в целом.

8.

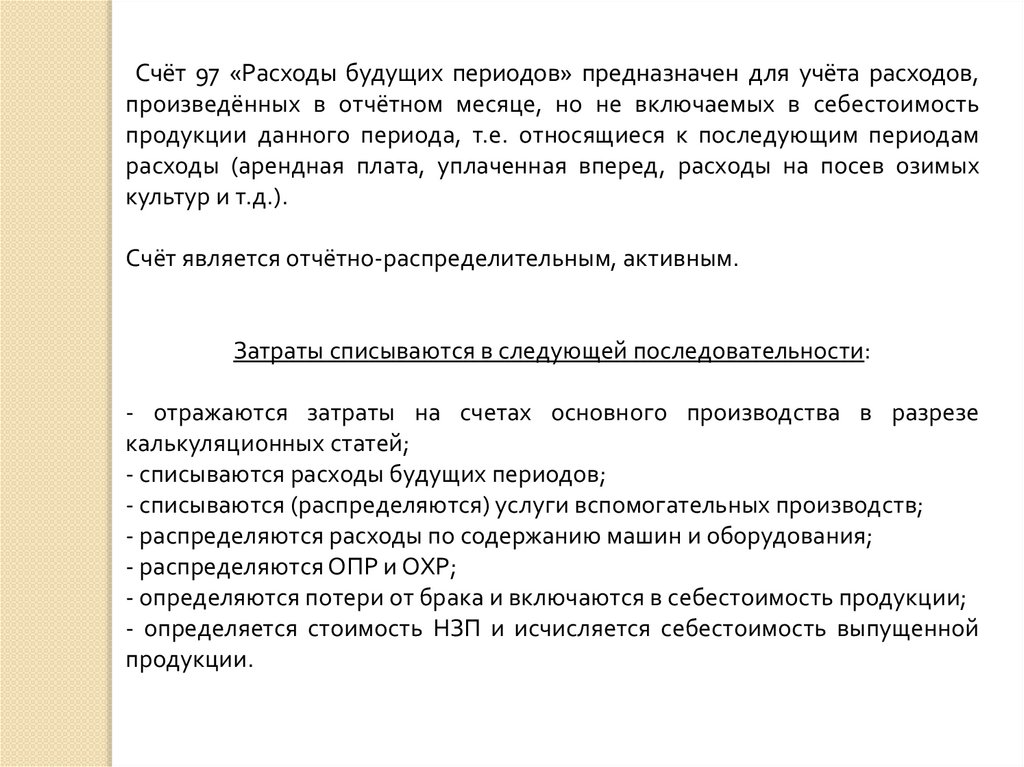

Счёт 97 «Расходы будущих периодов» предназначен для учёта расходов,произведённых в отчётном месяце, но не включаемых в себестоимость

продукции данного периода, т.е. относящиеся к последующим периодам

расходы (арендная плата, уплаченная вперед, расходы на посев озимых

культур и т.д.).

Счёт является отчётно-распределительным, активным.

Затраты списываются в следующей последовательности:

- отражаются затраты на счетах основного производства в разрезе

калькуляционных статей;

- списываются расходы будущих периодов;

- списываются (распределяются) услуги вспомогательных производств;

- распределяются расходы по содержанию машин и оборудования;

- распределяются ОПР и ОХР;

- определяются потери от брака и включаются в себестоимость продукции;

- определяется стоимость НЗП и исчисляется себестоимость выпущенной

продукции.

9.

Затраты отчётного периода (общая себестоимость производства) =НЗП на начало месяца + текущие затраты – НЗП на конец месяца.

Себестоимость единицы продукции определяется отношением общей

суммы затрат к объёму производства.

Отклонение фактической себестоимости от плановой – калькуляционные

разницы.

Если положительные, то это означают перерасход.

В бухгалтерском учёте отражается методом дополнительной записи

(проводки).

Если отрицательные, то означают экономию и отражаются методом

«красное сторно» - красной пастой или обводится в прямоугольник.

10.

-2Организация учёта затрат и объекты калькулирования впускаемойпродукции (работ, услуг) у каждого хозяйствующего субъекта определены

заранее технологией производства. Особое значение при этом имеет

выбор метода учета затрат, которые классифицируются следующим

образом:

По способу сбора информации в целях контроля произведённых

расходов;

По отношению к технологическому процессу;

По объему калькуляции.

По способу формирования (сбора) затрат с целью их контроля методы

учета затрат подразделяются на учёт затрат с последующим контролем и

учёт затрат с предварительным их контролем (нормативный метод).

По отношению к технологическому процессу методы учёта затрат делятся

на позаказный и попередельный.

11.

При позаказном методе объектом учёта затрати калькулирования

является

на

отдельный

производственный

заказ

определённое

количество продукции. По каждому заказу затраты отражаются в разрезе

калькуляционных статей. Этот метод применяется в индивидуальных и

мелкосерийных производствах. Себестоимость заказа представляет

сумму всех затрат на его выполнение.

Попередельный метод учёта затрат на производство и калькулирования

себестоимости продукции применяется в таких производствах, где

перерабатываемое сырье проходит несколько отдельных фаз обработки –

переделов, каждый из которых представляет законченную стадию

обработки с получением полуфабриката. При этом методе себестоимость

готовой продукции складывается из себестоимости полуфабрикатов

предшествующих стадий обработки и затрат последнего передела.

12.

Нормативный метод учёта затрат на производство и калькулированиесебестоимости продукции обеспечивает своевременное предупреждение

нерационального

расходования

ресурсов,

содействует

выявлению

резервов. Основой данного метода являются нормы производственных

затрат. Отклонения от нормы свидетельствуют о соблюдении технологии

производства продукции. Стандарты (нормы) и отклонения от них

являются

слагаемыми

фактической

себестоимости

произведённой

продукции.

По объектам калькуляции метод учёта затрат обеспечивает сбор

информации о произведённых расходах в разрезе видов выпускаемой

продукции (изделий, узлов, деталей, продукции растениеводства и

животноводства, видов услуг), заказов, переделов.

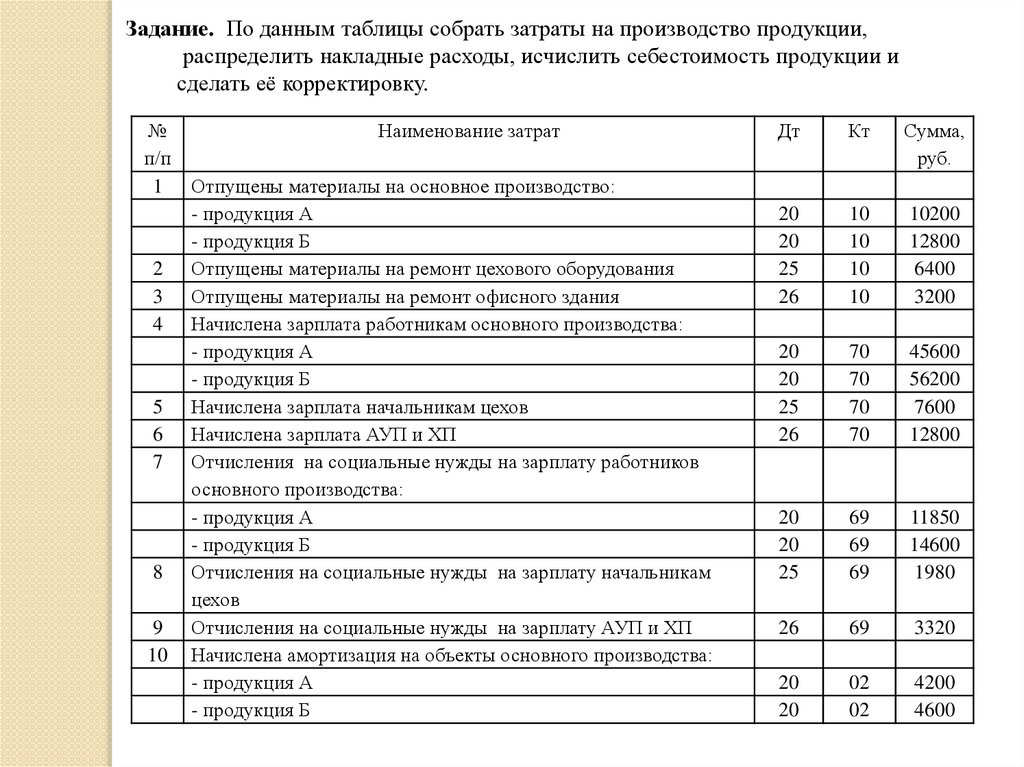

13.

Задание. По данным таблицы собрать затраты на производство продукции,распределить накладные расходы, исчислить себестоимость продукции и

сделать её корректировку.

№

п/п

1

2

3

4

5

6

7

8

9

10

Наименование затрат

Отпущены материалы на основное производство:

- продукция А

- продукция Б

Отпущены материалы на ремонт цехового оборудования

Отпущены материалы на ремонт офисного здания

Начислена зарплата работникам основного производства:

- продукция А

- продукция Б

Начислена зарплата начальникам цехов

Начислена зарплата АУП и ХП

Отчисления на социальные нужды на зарплату работников

основного производства:

- продукция А

- продукция Б

Отчисления на социальные нужды на зарплату начальникам

цехов

Отчисления на социальные нужды на зарплату АУП и ХП

Начислена амортизация на объекты основного производства:

- продукция А

- продукция Б

Дт

Кт

Сумма,

руб.

20

20

25

26

10

10

10

10

10200

12800

6400

3200

20

20

25

26

70

70

70

70

45600

56200

7600

12800

20

20

25

69

69

69

11850

14600

1980

26

69

3320

20

20

02

02

4200

4600

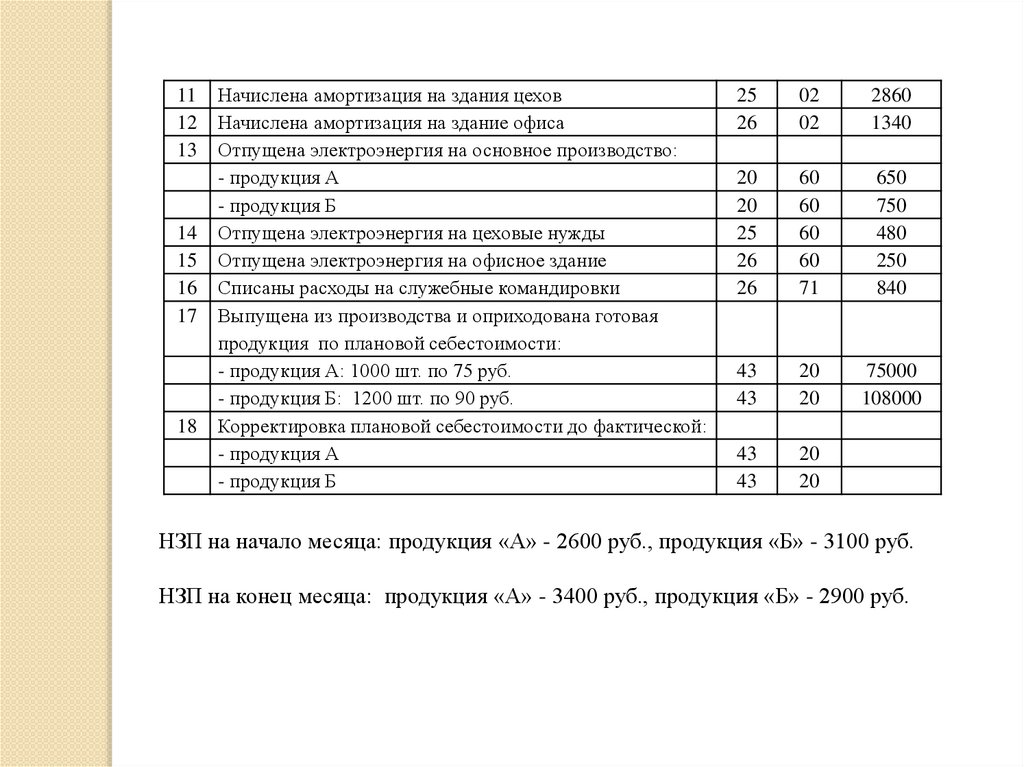

14.

1112

13

14

15

16

17

18

Начислена амортизация на здания цехов

Начислена амортизация на здание офиса

Отпущена электроэнергия на основное производство:

- продукция А

- продукция Б

Отпущена электроэнергия на цеховые нужды

Отпущена электроэнергия на офисное здание

Списаны расходы на служебные командировки

Выпущена из производства и оприходована готовая

продукция по плановой себестоимости:

- продукция А: 1000 шт. по 75 руб.

- продукция Б: 1200 шт. по 90 руб.

Корректировка плановой себестоимости до фактической:

- продукция А

- продукция Б

25

26

02

02

2860

1340

20

20

25

26

26

60

60

60

60

71

650

750

480

250

840

43

43

20

20

75000

108000

43

43

20

20

НЗП на начало месяца: продукция «А» - 2600 руб., продукция «Б» - 3100 руб.

НЗП на конец месяца: продукция «А» - 3400 руб., продукция «Б» - 2900 руб.

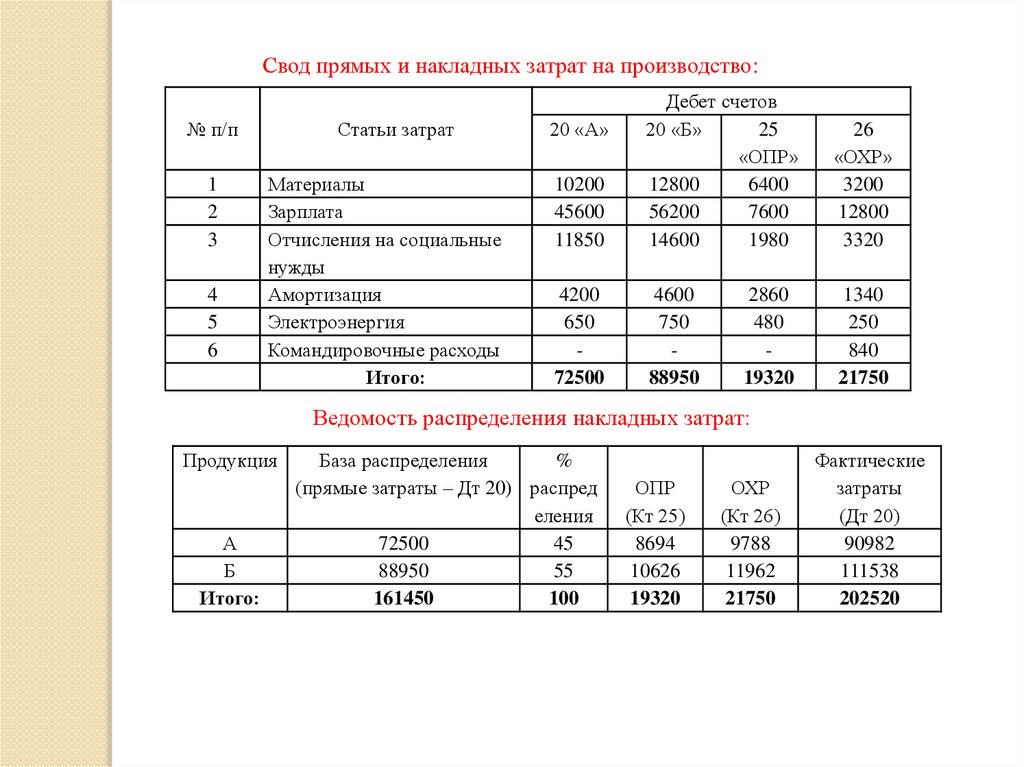

15.

Свод прямых и накладных затрат на производство:№ п/п

1

2

3

4

5

6

Статьи затрат

Материалы

Зарплата

Отчисления на социальные

нужды

Амортизация

Электроэнергия

Командировочные расходы

Итого:

10200

45600

11850

Дебет счетов

20 «Б»

25

«ОПР»

12800

6400

56200

7600

14600

1980

26

«ОХР»

3200

12800

3320

4200

650

72500

4600

750

88950

1340

250

840

21750

20 «А»

2860

480

19320

Ведомость распределения накладных затрат:

Продукция

А

Б

Итого:

База распределения

%

(прямые затраты – Дт 20) распред

еления

72500

45

88950

55

161450

100

ОПР

(Кт 25)

8694

10626

19320

ОХР

(Кт 26)

9788

11962

21750

Фактические

затраты

(Дт 20)

90982

111538

202520

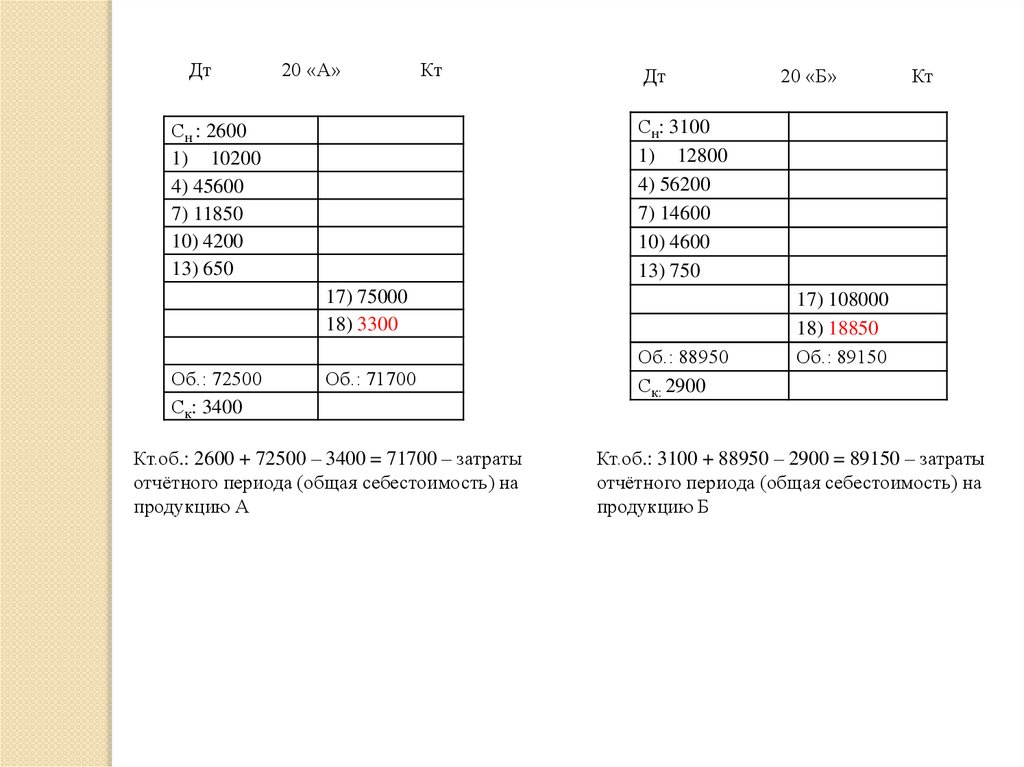

16.

Дт20 «А»

Кт

Дт

Кт

Сн: 3100

1) 12800

4) 56200

7) 14600

10) 4600

13) 750

Сн : 2600

1) 10200

4) 45600

7) 11850

10) 4200

13) 650

17) 75000

18) 3300

Об.: 72500

Ск: 3400

20 «Б»

Об.: 71700

Кт.об.: 2600 + 72500 – 3400 = 71700 – затраты

отчётного периода (общая себестоимость) на

продукцию А

Об.: 88950

Ск: 2900

17) 108000

18) 18850

Об.: 89150

Кт.об.: 3100 + 88950 – 2900 = 89150 – затраты

отчётного периода (общая себестоимость) на

продукцию Б

17.

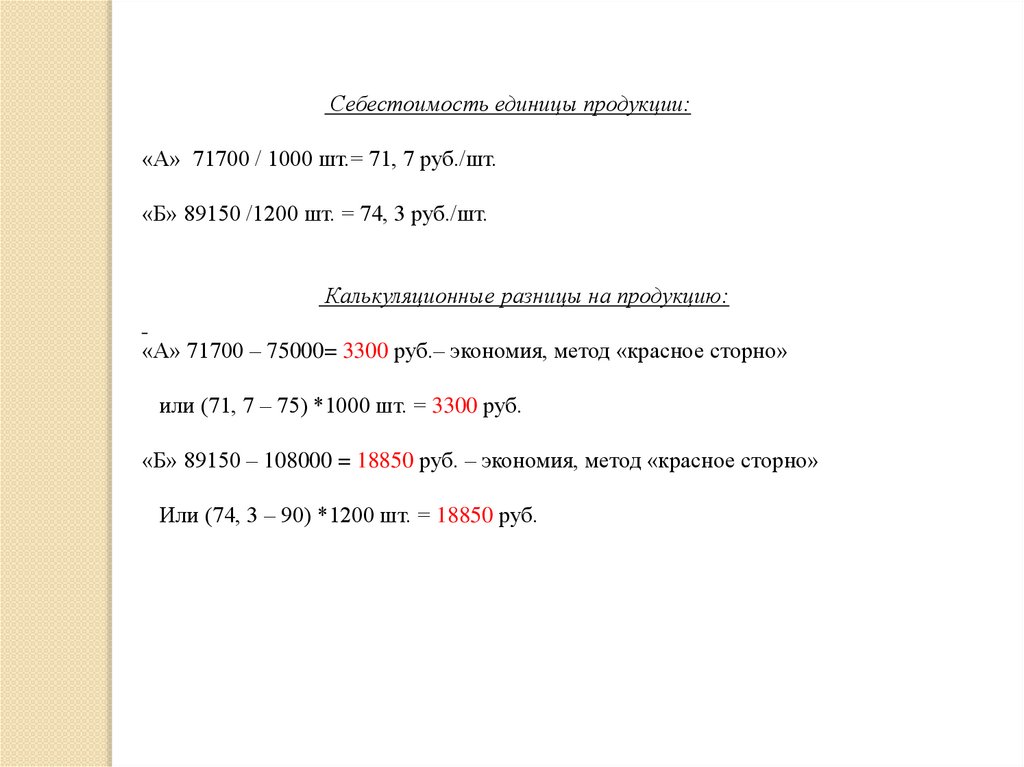

Себестоимость единицы продукции:«А» 71700 / 1000 шт.= 71, 7 руб./шт.

«Б» 89150 /1200 шт. = 74, 3 руб./шт.

Калькуляционные разницы на продукцию:

«А» 71700 – 75000= 3300 руб.– экономия, метод «красное сторно»

или (71, 7 – 75) *1000 шт. = 3300 руб.

«Б» 89150 – 108000 = 18850 руб. – экономия, метод «красное сторно»

Или (74, 3 – 90) *1200 шт. = 18850 руб.