finance

financeSimilar presentations:

Формы безналичных расчетов

1. Формы безналичных расчетов

2.

Безналичные расчеты за реализуемые товары, оказанные услуги,а также по финансовым обязательствам осуществляются в разных

формах. Каждая из них обладает своими специфическими особенностями

создания и движения расчетных документов. Каждая форма представляет

собой совокупность взаимосвязанных элементов, к числу которых, как

уже отмечалось, относятся способ платежа и соответствующий

документооборот.

Клиенты коммерческих банков самостоятельно избирают формы

безналичных расчетов со своими контрагентами.

При осуществлении безналичных расчетов в формах, предусмотренных Положением Банка России № 2-П, используются следующие

расчетные документы:

а)платежные поручения;

б)аккредитивы;

в)чеки;

г)платежные требования;

д)инкассовые поручения.

3.

Принципы и формы расчетовФормы безналичных расчетов избираются корпоративными клиентами Банка

(далее - Клиенты) самостоятельно и предусматриваются в договорах, заключаемых ими со

своими контрагентами (далее - основной договор).

Банк не вмешивается в договорные отношения Клиентов. Взаимные претензии

по расчетам между плательщиком и получателем средств решаются в установленном

законодательством РФ порядке без участия банков.

Платежи производятся только при наличии на счетах плательщиков собственных

средств, если иное не оговорено в договоре между Банком и Клиентом - владельцем счета.

Прием расчетных документов

1.Расчетные документы, принимаемые от Клиентов, действительны к

предъявлению в Банк в течение 10 календарных дней, не считая дня их выписки.

2. Расчетные документы, поступившие в послеоперационное время, отражаются

по счетам на следующий рабочий день.

Порядок приема документов после операционного времени устанавливается

филиалами Банка самостоятельно.

4.

Оформление расчетных документов1. Банк осуществляет операции по счетам Клиентов на основании расчетных

документов. Расчетный документ представляет собой:

- распоряжение плательщика о списании денежных средств со своего счета и их

перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета

плательщика и перечисление на счет, указанный получателем средств (взыскателем).

2. Расчетные документы должны содержать четкое изложение сущности

операции. Внесение исправлений, помарки и подчистки, а также использование

корректирующей жидкости в расчетных документах не допускаются.

3. Расчетные документы Клиентов на перечисление средств с их счетов могут

быть оформлены как на бумажном носителе, так и в электронном виде, передаваемые

Клиентами с использованием автоматизированных систем дистанционного банковского

обслуживания в соответствии с внутренними нормативными документами Банка.

4.Расчетные документы на бумажном носителе должны содержать на первом

экземпляре подписи лиц, обладающих правом первой и второй/первой подписи, и оттиск

печати, заявленных в карточке с образцами подписей и оттиска печати формы 0401026

(далее - Карточка).

Подписание расчетных документов с использованием факсимиле не допускается.

Расчетные документы заполняются шрифтом черного цвета. Оттиск печати и оттиск

штампа Банка, проставляемые на расчетных документах, должны быть четкими.

"...Факсимиле - штамп, обеспечивающий точное воспроизведение собственноручной

росписи должностного лица и служащий для удостоверения его полномочий..."

5. Расчетные документы в электронном виде должны быть подписаны ЭП лиц,

обладающих правом первой и второй/первой подписи, заявленных в Карточке, в

соответствии с Федеральным законом N 63-ФЗ

5.

Формирование выписок по счетам клиентов1.Операции, совершаемые по счетам Клиентов, отражаются в лицевых счетах.

Лицевые счета ведутся в электронном виде в соответствующей функциональной подсистеме,

применяющейся для осуществления расчетно-кассового обслуживания корпоративных

клиентов

2. Выдача Клиентам выписок из их лицевых счетов и приложений к ним на

бумажных носителях или в электронном виде осуществляется в порядке и сроки, указанные в

Договоре банковского счета и Карточке.

3. При не поступлении от Клиентов в течение 10 дней возражений в отношении

сумм, отнесенных в дебет или кредит его счета, совершенные операции и остаток средств на

счете считаются подтвержденными.

4. От всех Клиентов до 31 января года, следующего за отчетным, должны быть

получены подтверждения остатков по открытым им счетам по состоянию на 01 января года,

следующего за отчетным

Получение структурными подразделениями филиала Банка Подтверждений остатков

должно быть обеспечено на бумажных носителях.

Если по каким-либо причинам Банк не имеет возможности получить Подтверждения

остатков по счетам в установленный срок, то данная процедура должна быть продолжена до

момента их получения.

5. От всех Клиентов до 31 января года, следующего за отчетным, должны быть

получены подтверждения остатков по открытым им счетам по состоянию на 01 января года,

следующего за отчетным.

Если по каким-либо причинам Банк не имеет возможности получить Подтверждения

остатков по счетам в установленный срок, то данная процедура должна быть продолжена до

момента их получения.

6.

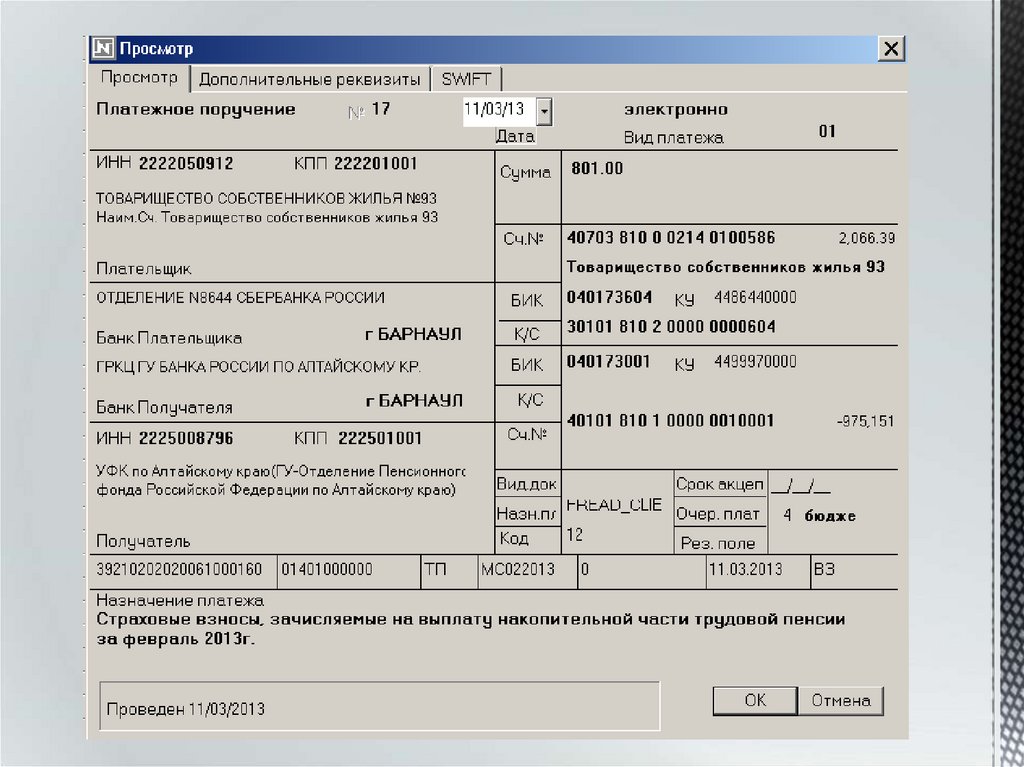

Расчеты платежными поручениямиПлатежное поручение — это распоряжение владельца счета (плательщика)

обслуживающему его банку, оформленное расчетным документом, перевести определенную

денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение исполняется банком в срок, предусмотренный

законодательством, или срок, установленный договором банковского счета либо

определяемый применяемыми в банковской практике обычаями делового оборота.

На основе платежных поручений могут производиться перечисления денежных

средств:

а) за поставленные товары, выполненные работы, оказанные услуги;

б) в бюджеты всех уровней и во внебюджетные фонды;

в) в целях возврата (размещения) кредитов (займов, депозитов) и уплаты процентов по ним;

г) в других целях, предусмотренных законодательством или договором.

В соответствии с условиями договора между контрагентами платежные

поручения могут использоваться для предварительной оплаты товаров, работ, услуг или

осуществления периодических платежей. Платежные поручения принимаются банком

независимо от наличия денежных средств на счете плательщика. При отсутствии или

недостаточности денежных средств на счете плательщика, а также если договором

банковского счета не определены условия оплаты расчетных документов сверх имеющихся

на счете денежных средств, платежные поручения помещаются в картотеку.

Платежные поручения принимаются в банк независимо от наличия денег на

расчетном счете клиента. Банк проверяет правильность заполнения и оформления

платежного поручения и делает отметку о дате его поступления. Затем последний

экземпляр поручения возвращается клиенту в качестве подтверждения приема платежного

поручения к исполнению.

7.

При отсутствии или недостаточности денежных средств на счете плательщика, атакже если договором банковского счета не определены условия оплаты расчетных

документов сверх имеющихся на счете денежных средств, платежные поручения

помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не

оплаченные в срок». При этом на лицевой стороне в правом верхнем углу всех экземпляров

платежного поручения проставляется отметка в произвольной форме о помещении в

картотеку с указанием даты. Оплата платежных поручений производится по мере

поступления средств в очередности, установленной законодательством.

Правила совершения расчетов допускают частичную оплату платежных

поручений из картотеки по внебалансовому счету № 90902 «Расчетные документы, не

оплаченные в срок». При частичной оплате платежного поручения банком используется

платежный ордер установленной формы. При оформлении платежного ордера на

частичную оплату на всех его экземплярах в поле «Отметки банка» проставляются штамп

банка, дата, а также подпись ответственного исполнителя банка. Первый экземпляр

платежного ордера на частичную оплату заверяется подписью контролирующего работника

банка.

На лицевой стороне частично оплачиваемого платежного поручения в верхнем

правом углу делается отметка «Частичная оплата». Запись о частичном платеже

выполняется ответственным исполнителем банка. При частичной оплате по платежному

поручению первый экземпляр платежного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платежного ордера служит приложением

к выписке из лицевого счета плательщика. При последней частичной оплате по платежному

поручению первый экземпляр платежного ордера, которым был произведен платеж, вместе

с первым экземпляром ранее частично оплаченного платежного поручения помещается в

документы дня. Оставшиеся экземпляры платежного поручения выдаются клиенту

одновременно с последним экземпляром платежного ордера, прилагаемым к выписке из

лицевого счета.

8.

При оплате платежного поручения на всех экземплярах расчетного документапроставляется дата списания денежных средств со счета плательщика (при частичной

оплате указывается дата последнего платежа).

Банк обязан информировать плательщика по его требованию об исполнении

платежного поручения не позже следующего рабочего дня после обращения плательщика в

банк, если иной срок не предусмотрен договором банковского счета. Порядок

информирования плательщика определяется договором банковского счета.

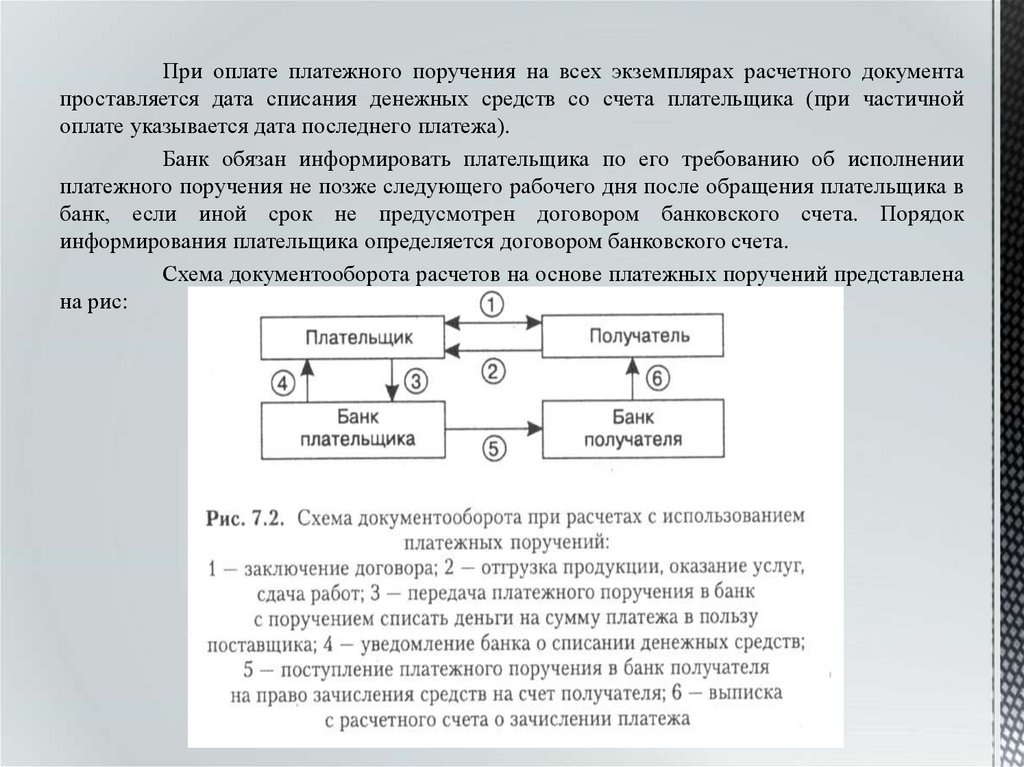

Схема документооборота расчетов на основе платежных поручений представлена

на рис:

9.

Достоинствами расчетов платежными поручениями являются:-простота организации документооборота,

-ускорение движения денежных средств,

-возможность плательщика осуществлять предварительный контроль оплачиваемых товаров

и услуг,

-возможность применения расчетов по нетоварным платежам.

10.

11.

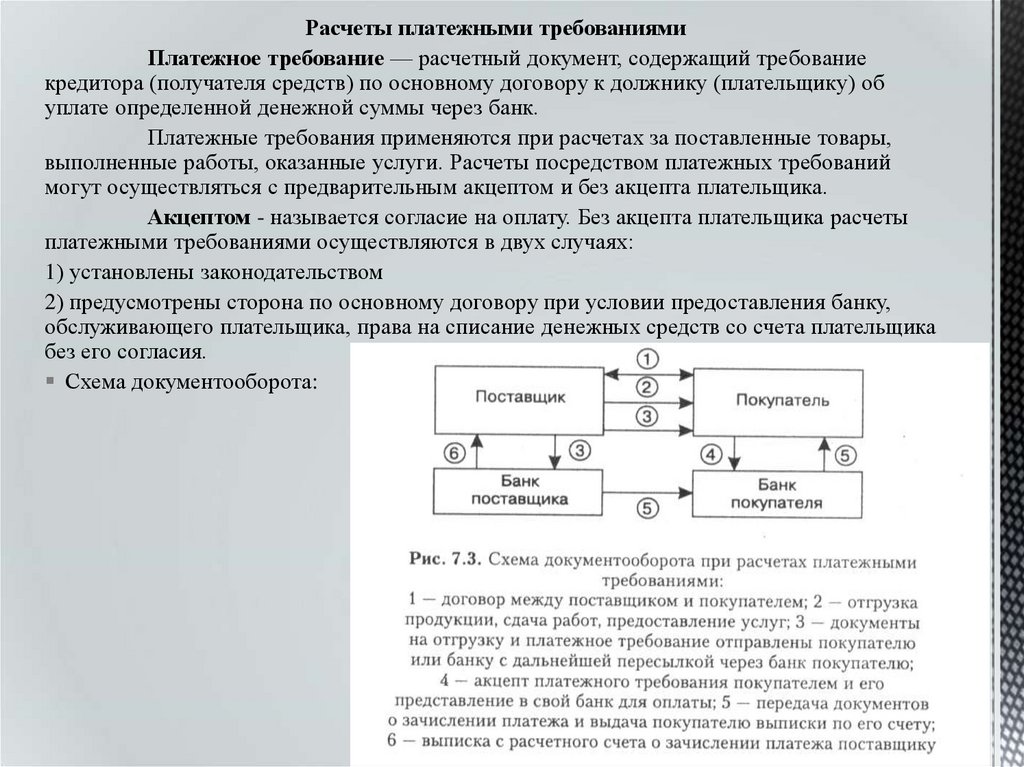

Расчеты платежными требованиямиПлатежное требование — расчетный документ, содержащий требование

кредитора (получателя средств) по основному договору к должнику (плательщику) об

уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары,

выполненные работы, оказанные услуги. Расчеты посредством платежных требований

могут осуществляться с предварительным акцептом и без акцепта плательщика.

Акцептом - называется согласие на оплату. Без акцепта плательщика расчеты

платежными требованиями осуществляются в двух случаях:

1) установлены законодательством

2) предусмотрены сторона по основному договору при условии предоставления банку,

обслуживающего плательщика, права на списание денежных средств со счета плательщика

без его согласия.

Схема документооборота:

12.

13.

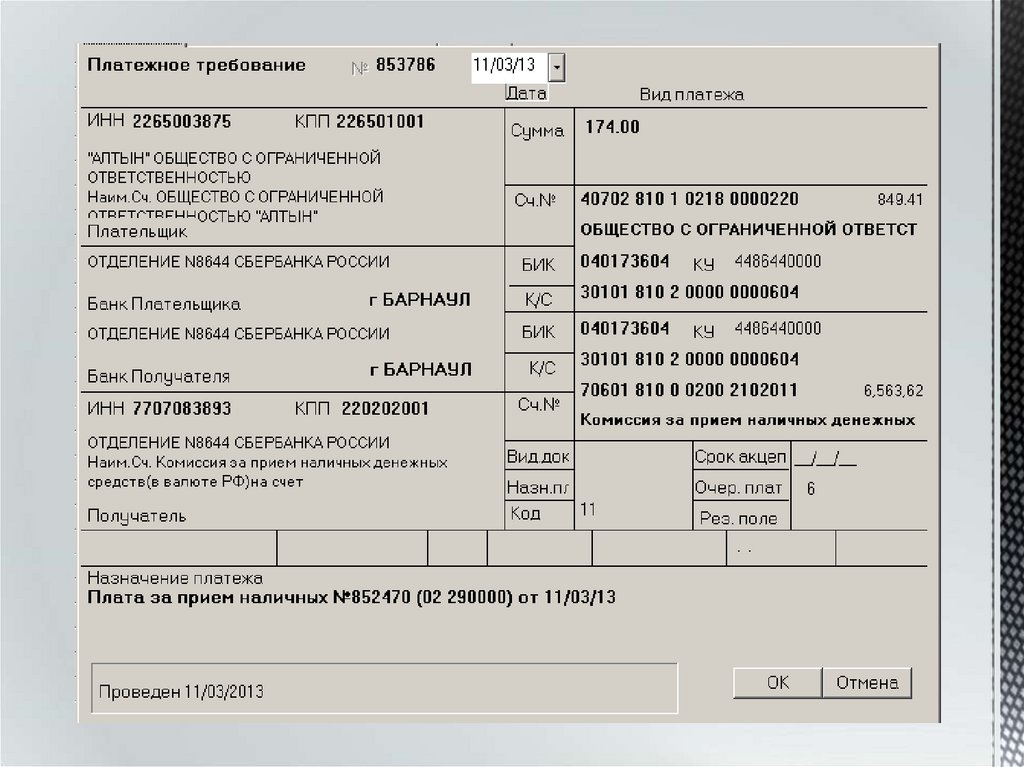

Кроме реквизитов, установленных для заполнения расчетных документов, вплатежном требовании указываются:

а) условие оплаты;

б) срок для акцепта;

в) дата отсылки (вручения) плательщику предусмотренных договором документов в

случае, если они были отосланы (вручены) им плательщику;

г) наименование товара (выполненных работ, оказанных услуг),

номер и дата договора, номера документов, подтверждающих поставку

товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ,

оказания услуг), способ поставки товара и другие реквизиты.

В платежном требовании, оплачиваемом с акцептом плательщика, в поле

«Условие оплаты» получатель средств проставляет «С акцептом».

Срок для акцепта платежных требований определяется сторонами по

основному договору, но должен быть не менее пяти рабочих дней.

При оформлении платежного требования кредитор (получатель средств) по

основному договору в поле «Срок для акцепта» указывает количество дней,

установленных договором для акцепта платежного требования. При отсутствии такого

указания сроком для акцепта считается пять рабочих дней.

На всех экземплярах принятых исполняющим банком платежных требований

ответственный исполнитель банка в поле «Окончание срока акцепта» проставляет дату, по

наступлении которой истекает срок акцепта платежного требования. При исчислении

даты в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет указанной даты не включается.

14.

Платежные требования помещаются исполняющим банком в картотеку расчетныхдокументов, ожидающих акцепта для оплаты, до получения акцепта плательщика, отказа от

акцепта (полного или частичного) либо истечения срока акцепта.

Плательщик в течение срока, установленного для акцепта, представляет в банк

соответствующий документ об акцепте платежного требования либо отказе полностью или

частично от его акцепта по основаниям, предусмотренным в основном договоре, в том числе

в случае несоответствия применяемой формы расчетов заключенному договору, с

обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа.

Акцепт платежного требования либо отказ от акцепта (полный или частичный)

оформляется заявлением об акцепте, отказе от акцепта в установленном Положением Банка

России № 2-П порядке. Акцептованное платежное требование не позже рабочего дня,

следующего за днем приема заявления, списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и

оплачивается со счета плательщика.

При полном отказе от акцепта платежное требование списывается мемориальным

ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для

оплаты, и не позже рабочего дня, следующего за днем приема заявления, подлежит возврату

в банк-эмитент вместе с экземпляром заявления для возврата получателю средств.

Экземпляр заявления вместе с копией платежного требования и мемориальным

ордером помещаются в документы дня в качестве основания документов, ожидающих

акцепта для оплаты, и не позже рабочего дня, следующего за днем приема заявления,

подлежит возврату в банк-эмитент вместе с экземпляром заявления для возврата получателю

средств.

15.

Экземпляр заявления вместе с копией платежного требования и мемориальнымордером помещаются в документы дня в качестве основания списания суммы платежного

требования с внебалансового счета учета сумм расчетных документов, ожидающих

акцепта для оплаты, и возврата расчетного документа без оплаты.

При частичном отказе от акцепта платежное требование не позже рабочего дня,

следующего за днем приема заявления, списывается в полной сумме мемориальным

ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта

для оплаты, и оплачивается в сумме, акцептованной плательщиком.

Один экземпляр заявления вместе с первым экземпляром платежного

требования помещается в документы дня в качестве основания списания денежных

средств со счета клиента, другой экземпляр не позже рабочего дня, следующего за днем

приема заявления, направляется в банк-эмитент для передачи получателю средств.

При неполучении в установленный срок заявления об акцепте, отказе от акцепта

платежное требование на следующий рабочий день после истечения срока акцепта

списывается мемориальным ордером с внебалансового счета учета сумм расчетных

документов, ожидающих акцепта для оплаты, и возвращается в банк-эмитент с указанием

на оборотной стороне первого экземпляра платежного требования причины возврата: «Не

получено согласие на акцепт».

Все разногласия, возникающие между плательщиком и получателем средств,

разрешаются в порядке, предусмотренном законодательством.

Безакцептное списание денежных средств со счета в случаях, предусмотренных

основным договором, осуществляется банком при наличии в договоре банковского счета

условия о безакцептном списании денежных средств либо на основании дополнительного

соглашения к договору банковского счета, содержащего соответствующее условие.

16.

Плательщик обязан предоставить в обслуживающий банк сведения окредиторе (получателе средств), который имеет право выставлять платежные требования

на списание денежных средств в безакцептном порядке, о наименовании товаров, работ

или услуг, за которые будут производиться платежи, а также об основном договоре (дата,

номер и соответствующий пункт, предусматривающий право безакцептного списания).

Отсутствие условия о безакцептном списании денежных средств в договоре

банковского счета либо дополнительного соглашения к договору банковского счета

является основанием для отказа банком в оплате платежного требования без акцепта.

Данное платежное требование оплачивается в порядке предварительного акцепта.

17.

Расчеты чекамиЧек — это ценная бумага, содержащая ничем не обусловленное

распоряжение чекодателя банку произвести платеж указанной в нем суммы

чекодержателю. Чекодателем выступает юридическое лицо, имеющее денежные

средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержателем является юридическое лицо, в пользу которого выдан чек.

Плательщиком по чеку выступает банк, в котором находятся денежные средства

чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для его

предъявления к оплате. Представление чека в обслуживающий чекодержателя банк в

целях получения платежа считается предъявлением чека к оплате.

Бланки чеков являются бланками строгой отчетности и учитываются в банках

на внебалансовом счете «Бланки строгой отчетности». Покрытием чека в банке

чекодателя могут быть:

средства, депонированные чекодателем на отдельном чеке;

средства на соответствующем счете чекодателя, но не выше суммы, гарантированной

банком по согласованию с чекодателем при выдаче чека. В этом случае банк может

гарантировать чекодателю оплату чеков за счет средств банка при временном

отсутствии средств на счете чекодателя.

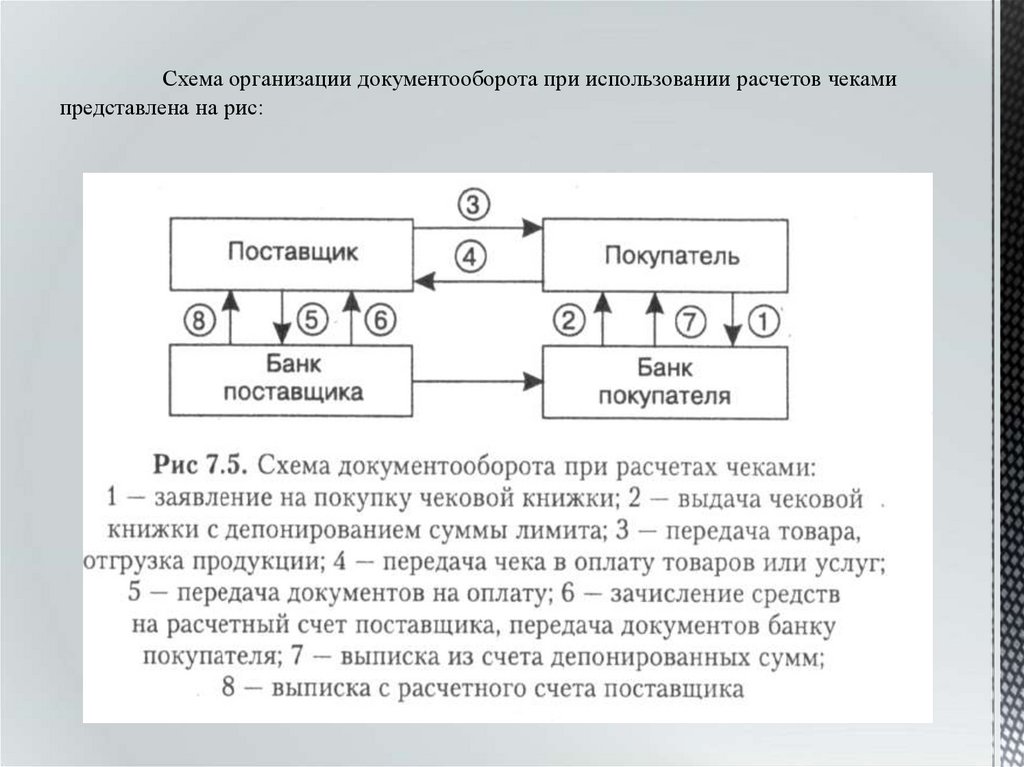

18.

Схема организации документооборота при использовании расчетов чекамипредставлена на рис:

19.

Для получения чеков клиент представляет в банк заявление за подписямилиц, которым предоставлено право подписывать документы для совершения операций

по счету. В заявлении и талоне к нему клиент указывает номер счета, с которого будут

оплачиваться чеки. Вместе с заявлением на выдачу чеков представляется платежное

пору чтение для депонирования необходимой суммы средств на отдельном лицевом

счете чекодателя.

Чек не может быть выписан на сумму, превышающую ту, которая указана на

оборотной его стороне и в чековой книжке. Срок предъявления чека к оплате в

учреждение банка — в течение 10 дней, не считая дня его выдачи. Принятые от

предприятий и организаций чеки сдают в расчетно-кассовый центр.

Учреждения Банка России, принимающие чеки от коммерческих банков,

тщательно проверяют правильность их заполнения и производят оплату чеков.

Списание средств со счета чекодателя производится банком на основании

поступившего из РКЦ реестра чеков, сами чеки остаются на хранении в РКЦ.

Для осуществления безналичных расчетов могут применяться и чеки,

выпускаемые кредитными организациями, такие чеки могут использоваться

клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских

расчетах при наличии корреспондентских отношений. Однако такие чеки не

применяются для расчетов через подразделения расчетной сети Банка России.

В случае если сфера обращения чеков ограничивается кредитной

организацией и ее клиентами, чеки используются в платежном обороте на основании

договора о расчетах чеками, который заключается между кредитной организацией и ее

клиентами.

20.

Расчеты по инкассоРасчеты по инкассо представляют собой банковскую операцию,

Посредством которой банк (далее — банк-эмитент) по поручению и за счет клиента

на основании расчетных документов осуществляет действия по получению от

плательщика платежа.

Для осуществления расчетов по инкассо банк-эмитент вправе привлекать

другой банк (далее — исполняющий банк).

Расчеты по инкассо осуществляются на основании платежных

требований, оплата которых может производиться по распоряжению плательщика

(с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых

поручений, оплата которых производится без распоряжения плательщика (в

бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются

получателем средств (взыскателем) к счету плательщика через банк,

обслуживающий получателя средств (взыскателя).

Инкассовые поручения применяются:

в случаях, когда бесспорный порядок взыскания средств установлен

законодательством;

для взыскания по исполнительным документам;

в случаях, когда они предусмотрены в договоре;

при наличии права, предоставленного банку, обсуживающему плательщика, на

списание денежных средств со счета плательщика без его распоряжения.

21.

Инкассовые документы на взыскание денежных средств со счетов, выставленныхна основании исполнительных документов, принимаются банком взыскателя при наличии

подлинника исполнительного документа либо его дубликата. Не принимаются к исполнению

инкассовые поручения на списание денежных средств в бесспорном порядке в случаях, когда

прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении

срока, установленного законодательством.

Исполнительные документы на взыскание периодических платежей (алиментов,

возмещение вреда, причиненного здоровью, и др.) сохраняют силу на все время, на которое

присуждены эти платежи. Сроки предъявления исполнительных документов исчисляются для

каждого платежа в отдельности.

Расчеты по инкассо могут осуществляться на основе платежных требований,

оплата которых производится на основании распоряжения плательщика (с акцептом) или без

его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых

производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем

средств к счету плательщика через банк, обслуживающий взыскателя, который должен

исполнить его в трехдневный срок.

Оплата расчетных документов производится по мере поступления денежных

средств на счет плательщика в очередности, установленной законодательством, возможна и

частичная оплата требований и инкассовых поручений.

В случае неисполнения или ненадлежащего исполнения поручения клиента по

получению платежа на основании платежного требования или инкассового поручения банкэмитент несет перед ним ответственность в соответствии с законодательством.

22.

Отсутствие в договоре банковского счета или дополнительном соглашении кнему условия о списании денежных средств в бесспорном порядке и непредставление

соответствующих сведений о кредиторе являются для банка основанием отказа в оплате

инкассового поручения. Банк может приостановить списание средств в бесспорном

порядке, если:

принято такое решение органом, на который возложено выполнение контрольных

функций;

представлен судебный акт о приостановлении взыскания;

существуют иные предусмотренные законодательством основания.

23. Аккредитив

Аккредитивная форма — одна из основных в международных расчетах. По отдельнымоценкам, в России аккредитивами обслуживается не более 10% товарооборота по импорту и

примерно 40—50% — по экспорту. Определенное распространение эта форма получила и во

внутренних расчетах страны. В первые годы после кредитной реформы 1930—1932 гг. удельный

вес аккредитива достигал 25—30%, что объяснялось отсутствием налаженных хозяйственных

связей и неуверенностью поставщиков в платежеспособности покупателя.

В ходе эволюции расчетов аккредитивами были выработаны разнообразные их типы, 90%

которых составляет документарный аккредитив (в многообразных формах и разновидностях).

Используется также денежный аккредитив — именной документ, который выдается банком

лицу, внесшему определенную сумму и желающему получить ее в другом городе страны или за

границей. Именно такие аккредитивы существовали в дореволюционной России, причем в

нескольких разновидностях: простые, циркулярные, коллективные, выдаваемые на имя

нескольких лиц, каждый из которых мог получить всю сумму аккредитива полностью или

частично. Иногда банк даже соглашался платить клиенту определенные проценты за

неиспользованный остаток капитала.

Унифицированные правила и обычаи для документарных аккредитивов (УОП) разработаны

Международной торговой

палатой (МТП) были приняты на Венском конгрессе в 1933 г. Эти правила периодически (раз в

8—10 лет) пересматриваются, дополняются и изменяются в соответствии с тенденциями

развития международной торговли и расчетов, ускорением перевозки грузов и пр., в частности,

они пересматривались в 1951, 1962, 1974, 1983, 1993 гг. Последняя из указанных редакций (УОП

1993 г. — публикация МТП № 500) вступила в силу с 1 января 1994 г.

Выпуск и обращение аккредитивов в России регулируются ГК РФ (глава 46, § 3), Положением о

безналичных расчетах в Российской Федерации.

24.

В соответствии с публикацией МТП № 500 документарный аккредитив —это соглашение,в силу которого банк (банк-эмитент) должен по просьбе клиента и на основании его

инструкций произвести платеж третьему лицу или по его приказу (бенефициару) или

должен оплатить или акцептовать переводные векселя (тратты), выставленные

бенефициаром, или негоциировать (купить либо учесть) документы, или дает полномочия

произвести любую из этих операций другому банку (исполняющему банку).

По так называемому чистому аккредитиву, применяемому в основном банками США и

Японии в качестве банковской гарантии, деньги могут быть получены без

распорядительных документов.

Отношения, складывающиеся в процессе выставления и исполнения аккредитива,

охватываются конструкцией договора комиссии, но с учетом значительной специфики

аккредитивных отношений. Клиент банка-эмитента является комитентом, а банк —

комиссионером. Однако эти отношения не существуют отдельно от договора банковского

счета и включаются в него в качестве одного из элементов.

Аккредитив включает в себя элементы банковской гарантии, прямых переводов

организации и расчетов векселями.

При осуществлении операций по аккредитиву в его основ-ной форме участвуют: 1)

плательщик (покупатель, аккредитиводатель), обращающийся в банк с просьбой об

открытии аккредитива; 2) банк-эмитент, открывающий аккредитив; 3) поставщик

(бенефициар по аккредитиву). В большинстве случаев в качестве четвертой стороны

подключается банк-корреспондент (исполняющий банк) по месту нахождения

бенефициара. Порядок работы с аккредитивами в банке (эмитенте и исполняющем) четко

регламентируется. Исполняющим банком может выступать банк-эмитент или иной банк.

25.

Степень обеспечения и момент принятия на себя риска определяют формыаккредитива: отзывные и безотзывные, последние в подтвержденной и

неподтвержденной формах.

Отзывный аккредитив может быть в любой момент изменен или аннулирован без

предварительного уведомления поставщика. Однако, если платеж уже выполнен,

отзыв аккредитива остается без юридической силы. Данная форма применяется редко,

так как никогда не подтверждается банком поставщика и не предоставляет

обеспечения бенефициару. При отсутствии соответствующих указаний согласно ст. 868

ГК РФ аккредитив считается отзывным.

Безотзывный аккредитив не может быть изменен без согласия бенефициара и

ответственных банков, если выполнены условия аккредитива.

Значит, в поручении на открытие следует четко указывать форму

аккредитива,

имея в виду возможность прекращения аккредитивных отношений до совершения

платежа.

Безотзывный неподтвержденный аккредитив лишь авизуется бенефициару и не

дает гарантии со стороны банкакор-респондента произвести платеж (акцепт,

негоциацию тратты) по представленным документам. Поставщику в этом случае

приходится полагаться на проведение всех этих операций банком-эмитентом.

Безотзывный подтвержденный аккредитив означает твердое обязательство банка,

которому дается поручение о подтверждении (обычно банка-корреспондента), в

дополнение к обязательству банка-эмитента по платежу (акцепту, негоциации тратты).

Важно, что подтверждающий банк гарантирует выполнение своего обязательства

независимо от того, может ли банк-эмитент предоставить возмещение.

Таким образом, для поставщика надежным является аккредитив безотзывный и

подтвержденный обслуживающим банком. Кроме того, в спорном случае место

нахождения подтверждающего банка считается местом судопроизводства, где

применяется местное право. При неподтвержденном аккредитиве им является место

нахождения банка-эмитента.

26.

В зависимости от наличия покрытия аккредитивы могут быть покрытыми инепокрытыми. Покрытие означает предварительное предоставление в распоряжение

исполняющего банка средств (покрытия) в сумме аккредитива на срок действия

обязательств с условием возможного использования этих средств для выплат по

аккредитиву. В международной практике преобладают непокрытые аккредитивы. В

российской практике аккредитивная форма расчетов используется главным образом,

когда она определена договором между контрагентами.

В договоре предусматриваются: срок действия (число, месяц, год закрытия) и порядок

расчетов по аккредитиву; наименования банка-эмитента и банка, обслуживающего

получателя средств; вид аккредитива и способ его исполнения; способ извещения

поставщика об открытии аккредитива, полный перечень и точная характеристика

документов, представляемых поставщиком, сроки их представления, ответственность

перед получателем при необоснованном отказе в выплате средств, а перед плательщиком

— в случае неправильной выплаты средств вследствие нарушения условий аккредитива.

В России применение аккредитивов весьма перспективно и гораздо эффективнее по

сравнению с предварительной оплатой, получившей широкое распространение в целях

гарантии платежа.

Аккредитивная форма расчетов — наиболее сложная и дорогостоящая. Банки взимают

высокую комиссию за выполнение аккредитивных операций в зависимости от суммы

аккредитива: авизование, подтверждение, проверку документов, платеж. Достоинства

этой формы для обеих сторон заключаются в определенной гарантии: своевременности и

полноты получения платежа поставщиком, если поставка соответствует договору;

получения заказанной продукции в соответствии с предусмотренными условиями

покупателем, особенно если присутствует его уполномоченный, осуществляющий

предвари-тельный контроль за соблюдением условий поставки товаров, их качеством.

Однако данная форма замедляет оборачиваемость средств и того и другого, особенно

покупателя, иммобилизующего средства на время действия аккредитива. В случаях когда

такая форма расчетов предусмотрена договором, поставщик также не может отгружать

изготовленный товар, пока не получит извещение об открытии аккредитива.

27.

Указанный недостаток аккредитивов существенно сглаживается при налаженностинадежных,

доверительных

отношений

между

банками

посредством

телекоммуникационного общения и возможности работать в кредит в счет открытых

друг другу кредитных линий. При этом банк-эмитент может открывать в

исполняющем

банке

непокрытые

аккредитивы

(без

предварительного

депонирования средств покупателями, но гарантированные банком-эмитентом) с

предоставлением ему права списывать суммы по аккредитивам с ведущегося у него

счета банка-эмитента. В результате покупатель перечисляет средства не заранее, а

после отгрузки товара. Поставщик получает определенные преимущества в

налогообложении, так как уплачивает налоги реально поступившими средствами

после отгрузки товара. Некоторые банки разработали подобную схему с

использованием электронного аккредитива. Наиболее приемлемая сфера

приложения для данного платежного инструмента—расчеты между странами СНГ, а

в России — расчеты между крупными торговыми компаниями. Большие и пока

слабо реализуемые возможности заключаются и в применении аккредитивов в

международных торговых расчетах, а именно при их исполнении путем негоциации

переводных векселей. Так осуществляется больше половины мировых платежей. В

России на них приходится примерно треть всей массы внешнеторговых

аккредитивов.