, юридические лица, являющиеся некоммерческими организациями, могут создаваться в формах:")

finance

financeSimilar presentations:

")

")

. Выбор системы налогообложения")

Финансирование и финансовые ресурсы. Финансовые ресурсы некоммерческих организаций

1.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕВЫСШЕГО ОБРАЗОВАНИЯ

ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Тема 6.Финансирование и финансовые

ресурсы

Финансовые ресурсы некоммерческих организаций

2.

ПЛАН1.

Финансы и финансовые отношения

некоммерческих организаций

2.

Финансовые ресурсы некоммерческих

организаций

3.

Виды и основные источники формирования

финансовых ресурсов некоммерческой

организации

3.

Нормативные правовые источники:1. Конституция Российской Федерации. – М. -12.12.1993.

2. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ.

3. Гражданский кодекс Российской Федерации (часть первая) от

30.11.1994 №51-ФЗ.

4. Гражданский кодекс Российской Федерации (часть вторая)" от

26.01.1996 №14-ФЗ.

5. Федеральный закон от 12.01.1996 №7-ФЗ "О некоммерческих

организациях".

6. Федеральный закон от 03.11.2006 №174-ФЗ "Об автономных

учреждениях".

7. Федеральный закон от 01.12.2007 №315-ФЗ "О саморегулируемых

организациях".

8. Федеральный закон от 30.12.2006 №275-ФЗ "О порядке

формирования и использования целевого капитала некоммерческих

организаций".

4. Литература

1.Финансы некоммерческих организаций: учебник и практикум для

бакалавриата и магистратуры / под ред. И.В. Ишиной. – М.: Юрайт,

2016.

2.

Гузь Н.А. Фонд целевого капитала (эндаумент-фонд) как способ

финансирования образовательных учреждений [Электронный ресурс]

// РИСК: ресурсы, информация, снабжение, конкуренция. – 2015. №1.

3.

Дзусова С.С., Фрумина С.В., Киселева Т.Ю. Формирование денежных

доходов и поступлений некоммерческих организаций // Вестник

Финансового университета. - 2015. - № 5.

4.

Маркина Е.В. Развитие финансового механизма функционирования

бюджетных учреждений // Вестник Финансового университета. - 2014.

- № 4.

5.

Налогообложение некоммерческих организаций : учебное пособие /

коллектив авторов. – М. : КНОРУС, 2014.

6.

Фрумина С.В, Киселева Т.Ю., Дзусова С.С. Особенности финансового

механизма некоммерческих организаций

// Вестник Удмуртского

4

университета. Серия Экономика и право.– 2015. - №2-3.

5. ИНТЕРНЕТ-РЕСУРСЫ

http://bus.gov.ru - Официальный сайт для размещенияинформации о государственных (муниципальных) учреждениях

http://unro.minjust.ru/ - Информационный портал Минюста о

деятельности некоммерческих организаций

http://www.donorsforum.ru/ – Сайт некоммерческого

партнерства грантодающих организаций «Форум Доноров»

http://nko.economy.gov.ru/ -

Портал единой

автоматизированной информационной системы поддержки

социально ориентированных некоммерческих организаций

Минэкономразвития РФ

https://grans.hse.ru/ - Центр исследований гражданского

общества и некоммерческого сектора ВШЭ

http://nkor.ru/ - Журнал «Некоммерческие организации в

России»

http://www.lse.ac.uk/CCS/home.aspx - Центр по гражданскому

обществу Лондонской школы экономики и политических наук

6. 1. Финансы и финансовые отношения некоммерческих организаций

7.

Употребляются как синонимы:НКО – некоммерческие организации;

НПО – неприбыльные организации (nonprofit sector or not-forprofit), например, США;

Негосударственные некоммерческие организации;

Организации гражданского общества;

Общественный сектор экономики;

Добровольные общественно-благотворительные организации

(voluntary organization, charity organization), например GB

Третий сектор экономики;

Неправительственная общественная система;

Неприбыльные частные организации;

Сектор социальной экономики, например Франция

8.

«Некоммерческаяорганизация»

—

организация, не имеющая в качестве

основной

цели

своей

деятельности

извлечение прибыли и не распределяющая

полученную прибыль между участниками.

9.

«Финансы некоммерческих организаций» —совокупность

денежных

отношений,

возникающих у некоммерческой организации в

процессе формирования доходов, поступлений

и

накоплений

и

последующего

их

использования для достижения ее основных

целей деятельности.

10.

Цели деятельности некоммерческих организаций1

2

• Социальные

• Образовательные

3

• Благотворительные

4

• Культурные

5

• Научные

6

• Управленческие

7

• Охрана здоровья граждан

8

• Развитие физической культуры и спорта

9

• Удовлетворение духовных и иных нематериальных потребностей граждан

10

• Разрешение споров и конфликтов

11

• Оказание юридической помощи и др.

11. Согласно НОВОЙ редакции ГК РФ (ст. 50), юридические лица, являющиеся некоммерческими организациями, могут создаваться в формах:

* потребительские кооперативы;* общественные организации;

* автономные некоммерческие организации;

* общины коренных малочисленных народов РФ;

* товарищества собственников недвижимости;

* ассоциации (союзы);

* казачьи общества;

* фонды;

* учреждения;

* религиозные организации;

* публично-правовые компании.

12. Юридические лица разделены на два типа

*корпоративные

Юридические лица, учредители

(участники) которых обладают

правом участия (членства) в

них и формируют их высший

орган, являются

корпоративными юридическими

лицами (корпорациями).

унитарные

Юридические лица, учредители

которых не становятся их

участниками и не приобретают в

них прав членства, являются

унитарными юридическими

лицами.

13.

ОПФ некоммерческих организацийКорпоративные

Потребительские

кооперативы

Унитарные

Общины

коренных

малочисленных

народов

Фонды

Религиозные

организации

Учреждения

Общественные

организации

Ассоциации и

союзы

Казачьи

общества

Товарищества

собственников

недвижимости

Публичноправовые

компании

Автономные

некоммерческие

организации

14.

Некоммерческиекорпорации

Общины коренных

малочисленных народов

Потребительские кооперативы

Жилищные кооперативы

Жилищно-строительные

кооперативы

Гаражные кооперативы

Казачьи общества

Общественные организации

Политические партии

Некоммерческие

партнерства

Профсоюзные организации

Саморегулируемые

организации

Общественные движения

Объединения

работодателей

Садоводческие

потребительские кооперативы

Огороднические

потребительские кооперативы

Органы общественной

самодеятельности

Дачные потребительские

кооперативы

Общества взаимного

страхования

Ассоциации и союзы

Территориальные

общественные

самоуправления

Объединения

профсоюзов,

кооперативов и

общественных

организаций

Торгово-промышленные

палаты

Кредитные кооперативы

Нотариальные палаты

Фонды проката

Сельскохозяйственные

потребительские кооперативы

Адвокатские палаты

Товарищества собственников

недвижимости

Товарищества

собственников жилья

Садоводческие

некоммерческие

товарищества

Огороднические

некоммерческие

товарищества

Дачные некоммерческие

товарищества

15. Финансовые отношения некоммерческих организаций

С сотрудникамиС бюджетами

различных

уровней

С кредитными

организациями

С

государственными

внебюджетными

фондами

С грантодателями,

пожертвователями

Финансовые

отношения

НКО

С учредителями,

членами,

участниками

С

коммерческими

организациями

16.

Деятельность НКО состоит из:Основной деятельности

соответствует целям, ради, которых эта организация создана и

которая предусмотрена ее учредительскими документами.

Предпринимательской деятельности

некоммерческие организации могут заниматься лишь постольку,

поскольку это служит достижению основных целей, так как

дает возможность организации заработать дополнительные

средства.

!!!Основная цель деятельности некоммерческих организаций производство социально-значимых товаров и услуг!!!

17.

Форма некоммерческой организациидолжна соответствовать ЦЕЛИ, ради

которой создана организация, и

ЗАДАЧАМ, которые она будет

выполнять ради достижения этой цели

18.

На возможность веденияпредпринимательской деятельности

некоммерческими организациями

законодательством наложены ОГРАНИЧЕНИЯ:

Такая деятельность не должна противоречить целям, ради

которых создана организация

Перечень допустимых для некоммерческой организации

видов деятельности ограничен, в то время как

коммерческие организации имеют право заниматься

любой не запрещенной законом деятельностью

19. Новое ограничение для некоммерческих организаций, осуществляющих приносящую доход деятельность

*Новое ограничение19

20.

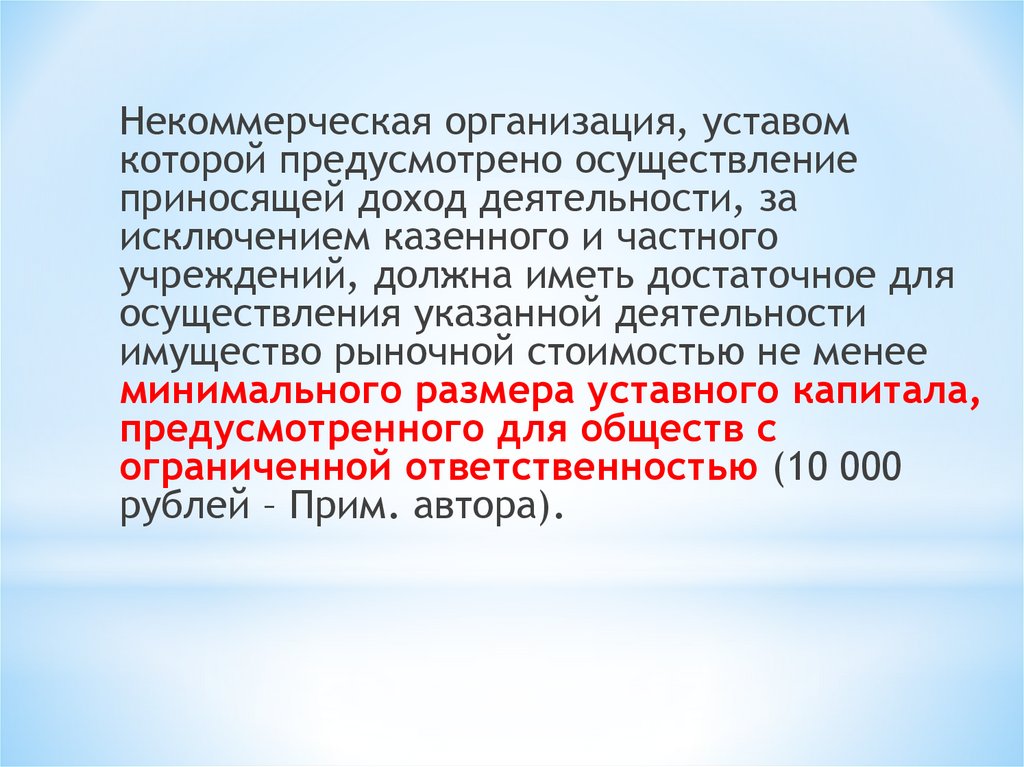

Некоммерческая организация, уставомкоторой предусмотрено осуществление

приносящей доход деятельности, за

исключением казенного и частного

учреждений, должна иметь достаточное для

осуществления указанной деятельности

имущество рыночной стоимостью не менее

минимального размера уставного капитала,

предусмотренного для обществ с

ограниченной ответственностью (10 000

рублей – Прим. автора).

21. Особенности финансов некоммерческих организаций - выводы:

Целевая направленность уставной деятельностиНКО

Основная деятельность НКО в соответствии с

законодательством не направлена на извлечение

прибыли

Прибыль от предпринимательской деятельности не

распределяется между участниками ( исключение

составляют потребительские кооперативы)

22. 2.Финансовые ресурсы некоммерческих организаций

23. Источники финансовых ресурсов НКО

взносы учредителей(участников, членов,

пайщиков);

добровольные имущественные

взносы и пожертвования;

средства бюджетов органов

государственной власти и

местного самоуправления.

регулярные и единовременные

поступления от учредителей;

кредиты и займы;

страховое возмещение при

наступлении страхового случая,

выплачиваемые страховыми

организациями;

средства из бюджета бюджетной

системы РФ;

членские взносы;

выручка от реализации товаров,

работ, услуг;

доходы от операций на финансовом

рынке;

безвозмездные перечисления

физических/юридических лиц;

доходы, получаемые от

собственности НКО.

24. Источники финансирования НКО

*Привлеченные

Собственные

Государственные

Заемные

25.

Государственные источники• Бюджетные субсидии

• Бюджетные инвестиции

• Поступления по государственным

контрактам

• Бюджетные ассигнования казенным

учреждениям

• И другие

26.

Привлеченные источникиБлаготворительные взносы

Спонсорство

Пожертвования

Членские взносы

Гранты

И другие

27. Благотворители и благотворительность

Благотворители – граждане и юридическиелица,

в том числе иностранные,

занимающиеся благотворительной

деятельностью.

Благотворительная деятельность деятельность по

передаче гражданам или юридическим

лицам имущества,

включая денежные средства,

бескорыстное выполнение

работ, предоставление услуг, оказание

иной помощи на

добровольной основе на условиях

безвозмездности

или льготных условиях.

28. Исторический факт

*Благотворительность и милосердие всегда были

присущи российскому народу и были очень широко

представлены в медицине. В 1903 г. на пожертвования

известного русского фабриканта Саввы Морозова был

создан

Раковый

институт

при

Московском

Университете. В 1911г. на средства купцов Елисеевых

в Санкт-Петербурге была построена Еленинская

больница

для

бедных

женщин,

страдающих

онкологическими заболеваниями.

29. Спонсоры и спонсорство

**Спонсоры – юридические лица, в том числе

иностранные, оказывающие спонсорскую поддержку

некоммерческим организациям.

*Спонсорство - представляет собой вид экономической

сделки, при которой обменивается возможность

размещения рекламы при проведении спортивных

соревнований, выставок-презентаций, конференций на

денежные средства для некоммерческой организации.

30. Спонсоры и спонсорство

*В отличие от благотворительности, основанной на

бескорыстии, спонсорство можно охарактеризовать

как деятельность с определенными коммерческими

интересами.

Спонсоры

предоставляют

некоммерческим организациям современные виды

связи,

новейшее

оборудование,

программное

обеспечение, а также возможность повышения

квалификации

сотрудников

некоммерческой

организации.

31. Меценаты и меценатство

**Меценаты – физические лица, оказывающие

финансовую поддержку в области культуры, науки,

спорта, музейного и архивного дела.

*Меценатство - отличается от благотворительности

поддержкой проектов в определенных областях,

таких как культура, наука и искусство, то есть сфера

интересов вложения средств меценатов является

более узкой сферой.

32. Гранты и грантодатели

**Грант

– денежные средства или иное имущество,

предоставленные

некоммерческим

организациям

на

проведение научных и других исследований, опытноконструкторских работ, на обучение, лечение и другие цели с

последующим отчетом об их использовании.

*Гранты

- предоставляются на осуществление конкретных

программ в области образования, искусства, культуры, охраны

здоровья населения (направления - СПИД, наркомания, детская

онкология, детская эндокринология, гепатит и туберкулез),

охраны окружающей среды, защиты прав и свобод человека и

гражданина, предусмотренных законодательством России,

социального обслуживания малоимущих и социально не

защищенных категорий граждан, а также на проведение

конкретных научных исследований.

33. Гранты и грантодатели

*Грантодатели - физические лица или организации (фонды),

которые выделяют средства (гранты) для поддержки социальных

проектов некоммерческих организаций.

Гранты Президента Российской Федерации

Российский фонд фундаментальных исследований (РФФИ) федеральное

государственное

бюджетное

учреждение,

поддерживающая фундаментальные исследования в области

новых научных знаний о природе, человеке и обществе

(http://www.rfbr.ru/)

Российский гуманитарный научный фонд (РГНФ) – федеральное

государственное бюджетное учреждение, основной целью

которого является поддержка гуманитарных научных

исследований и распространение

гуманитарных научных знаний

в обществе (http://www.rfh.ru/)

34. Гранты и грантодатели

*В соответствии с налоговым законодательством РФ, грант

представляет собой целевое финансирование. Налоговый

кодекс РФ предъявляет особые требования как к грантодателям

и целям, на которые выдаются гранты, так и к порядку их

использования.

Если

полученный

некоммерческой

организацией грант не удовлетворяет хотя бы одному из

перечисленных условий, и нет иных оснований для отнесения

его к целевому финансированию, он учитывается для целей

налогообложения прибыли в составе внереализационных

доходов как безвозмездно полученное имущество на основании

п. 8 ст. 250 НК РФ.

35.

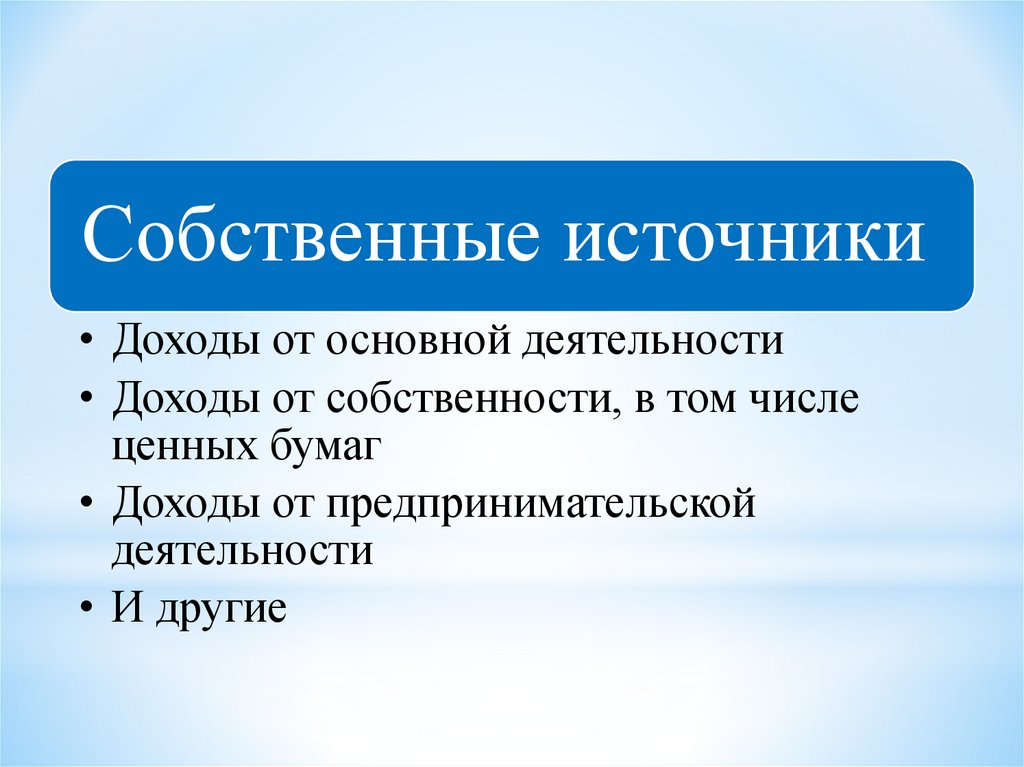

Собственные источники• Доходы от основной деятельности

• Доходы от собственности, в том числе

ценных бумаг

• Доходы от предпринимательской

деятельности

• И другие

36.

Заемные источники• Кредиты и займы

• Облигационные займы муниципальных

образований (Европа)

37.

Зависимость финансовых ресурсов от организационно-правовой формыНКО

Бюджетные

Членские

субсидии на

взносы

определенные

цели

Потребительский

кооператив

+

Фонд

+

Общественная

(религиозная)

организация

+

+

Автономная

некоммерческая

организация

Ассоциация

(союз)

Единовреме

нные и

регулярные

платежи

учредителей

+

Добровольные

поступления от

физических и

юридических лиц

+

+

+

+

+

+

+

+

+

38.

Зависимость финансовых ресурсов от организационно-правовой формыНКО

Доходы от

платных

услуг

Доходы от

собственности

Банковский

кредит

(займы

юридических

лиц)

Доходы от

управления

целевым

капиталом

Потребительский

кооператив

+

+

+

Фонд

+

+

+

+

Общественная

(религиозная)

организация

+

+

+

+

Автономная

некоммерческая

организация

+

+

+

+

Ассоциация

(союз)

+

+

39.

Расходы финансовых ресурсов НКОПриобретение основных/оборотных средств

Расходы

Заработная плата персонала

Уплата налогов и обязательных страховых

взносов

Выполнение обязательств перед деловыми

партнерами

Приобретение акций, облигаций, открытие

депозитов в коммерческих банках, передача в

доверительное управление специализированным

компаниям

40. Финансы НКО

Для функционирования некоммерческой организации характернанекая двойственность, что и предопределяет особенности

организации ее финансов.

С одной стороны - некоммерческая организация выступает

поставщиком общественных благ для всех членов общества.

С другой стороны - она может выступать производителем товаров

работ и услуг, реализуемых в соответствии с законами рынка.

41.

3.Виды и основные источникиформирования

финансовых ресурсов

некоммерческой организации

42.

Финансовые ресурсы –материальные носители

финансовых отношений

Поступления

Доходы

Финансовые

ресурсы

Накопления

43. Согласно ПБУ 9/99 «Доходы организации», раздел 1, ст. 2:

Доходами организации...признается увеличение экономических

выгод в результате поступления активов

(денежных средств, иного имущества) и

(или) погашения обязательств,

приводящее к увеличению капитала

этой организации, за исключением

вкладов участников (собственников

имущества)

44. Виды доходов НКО

Выделяютсядва

типа

доходов

некоммерческой

организации: доходы от реализации товаров (работ, услуг)

и имущественных прав и внереализационные доходы.

Внереализационные доходы включают доходы в виде:

*положительной курсовой разницы;

*доходы от долевого участия в других организациях,

проценты, полученные по договорам займа, банковского

вклада и другим долговым обязательствам;

*доходы от сдачи имущества (включая земельные участки)

в аренду (субаренду);

* безвозмездно полученное имущества (работ, услуг) или

имущественных прав;

*доходы прошлых лет, выявленные в отчетном году,

штрафы, пени, неустойки полученные организацией и пр.

45.

В Российской Федерации основными доходаминекоммерческой организации от предпринимательской

деятельности являются доходы от сдачи имущества в

аренду и от предоставления платных услуг.

Выручка от продажи товаров, продукции, работ, услуг

населению занимает около 35,8% в общем объёме

источников финансировании некоммерческой

организации . Большая часть выручки от продажи

товаров, работ, услуг приходится на долю общественных

объединений (62,9%) и религиозных организаций (31,1%).

46.

Примером могут служить доходы, получаемые Музеем им.А.С.

Пушкина

за

счет

проведения

экспертизы

художественных ценностей на платной основе. Такая

деятельность соответствует его уставной деятельности. Но

тот же Музей им. А.С. Пушкина не может заниматься,

например, куплей-продажей земельных участков, эта

деятельности не вписывается в цели деятельности данной

некоммерческой организации.

47.

Для некоммерческой организации нетограничений в количестве видов

деятельности, приносящей доходы.

Как правило, почти каждая

некоммерческая организация может

принимать участие в одном или

нескольких видах деятельности,

приносящей доход, кроме

объединений юридических лиц

(ассоциаций и союзов).

48. Поступления НКО

* Природе некоммерческой организации болеесоответствует только один вид финансовых ресурсов поступления.

* Их особенность заключается в том, что в отличие от

традиционных доходов они поступают в некоммерческую

организацию в начале деятельности, на совершенно

«нерыночных условиях».

* Характеристикой поступлений

как особой формы

организации финансовых отношений некоммерческой

организации является их целевой характер.

* Поэтому их называют целевыми поступлениями.

49. Поступления НКО

*Поступления НКОЦелевые поступления некоммерческой организации

– это денежные средства, полученные

некоммерческой организацией от учредителей,

членов организации, доноров, органов

государственной власти и органов местного

самоуправления на условиях безвозвратности и

безвозмездности, которые данная организация

обязана использовать в целях производства

общественных благ, т.е. для осуществления

уставной деятельности.

50. Виды целевых поступлений НКО

гранты, предоставляемые на осуществление программ вобласти науки, физической культуры и спорта (за

исключением профессионального спорта);

учредительные и членские взносы, переданные,

определенным организационно-правовой формой НКО в

соответствии с законодательством РФ;

денежные средства, полученные НКО безвозмездно на

ведение уставной деятельности от перечислений от других

субъектов экономики;

средства, полученные структурными подразделениями

(отделениями), от создавших их некоммерческих

организаций, перечисленные из целевых поступлений на

содержание и ведение уставной деятельности.

51. Особенности финансирования деятельности НКО:

** Множественность источников

* Связь источников и организационно-правовой

формы

52. Распределение НКО по количеству источников финансирования

*Исследование ВШЭ 2012 г.

53. Пример: ст.15 ФЗ от 11.08.1995 №135-ФЗ «О благотворительной деятельности и благотворительных организациях»

*Пример: ст.15 ФЗ от 11.08.1995 №135-ФЗ «О

благотворительной деятельности и благотворительных

организациях»

Источниками формирования имущества благотворительной организации

могут являться:

взносы учредителей благотворительной организации;

членские взносы (для благотворительных организаций, основанных на

членстве);

благотворительные пожертвования, в том числе носящие целевой характер

(благотворительные гранты), предоставляемые гражданами и юридическими

лицами в денежной или натуральной форме;

доходы от внереализационных операций, включая доходы от ценных бумаг;

поступления от деятельности по привлечению ресурсов (проведение

кампаний по привлечению благотворителей и добровольцев, включая

организацию развлекательных, культурных, спортивных и иных массовых

мероприятий, и др.);

доходы от разрешенной законом предпринимательской деятельности;

доходы от деятельности хозяйственных обществ, учрежденных

благотворительной организацией;

труд добровольцев;

иные не запрещенные законом источники.

54. Термин

*ТерминФинансирование

снабжение

средствами, финансовыми ресурсами

денежными

Финансирование НКО - это процесс выделения

средств некоммерческой организации в денежной

форме для достижения основной цели ее

деятельности.

(англ. Funding – финансирование за счет

внутренних источников

financing - использование внешних или заемных

источников)

55.

Прибыль, полученнаянекоммерческой организацией не

распределяется между ее

участниками (членами).

Исключение! - потребительский

кооператив, в котором прибыль может

распределяться среди пайщиков.

56.

Организационно-правовые формынекоммерческих организаций оказывают влияние на:

формирование первоначального объема финансовых

ресурсов;

финансовые взаимоотношения с учредителями

(членами, участниками);

возможность осуществления предпринимательской и

иной приносящей доход деятельности;

механизм финансового обеспечения деятельности;

особенность управления.

57.

Некоммерческие организацииИмеющие членство

Не имеющие членства

Не формируют уставный фонд, все

их члены имеют равные права и

обязанности, а членские взносы

вносятся всеми участниками на

равных основаниях

Формируют уставный фонд,

не обременены никакими

обязательствами перед членами

(ввиду их отсутствия)

Некоммерческие партнерства,

ассоциации (союзы),

потребительские кооперативы,

общественные организации и

политические общественные

объединения

Автономные некоммерческие

организации, фонды,

общественные движения,

общественные фонды,

общественные учреждения, органы

общественной самодеятельности

58.

Учреждениеэто – некоммерческая организация, созданная собственником для осуществления

управленческих, социально-культурных или иных функций некоммерческого

характера

создано гражданином или

юридическим лицом

Частное учреждение

создано Российской

Федерацией, субъектом РФ,

муниципальной

образованием

Государственное

(муниципальное)

учреждение

автономное

бюджетное

казенное

59.

Благодарю за внимание!59