economics

economicsSimilar presentations:

")

Налоги

1.

1. Налоги, уплачиваемыепредприятием.

2. НДФЛ.

ГБПОУ ВО

«РТСиСТ»

© Теплякова О.И.

2.

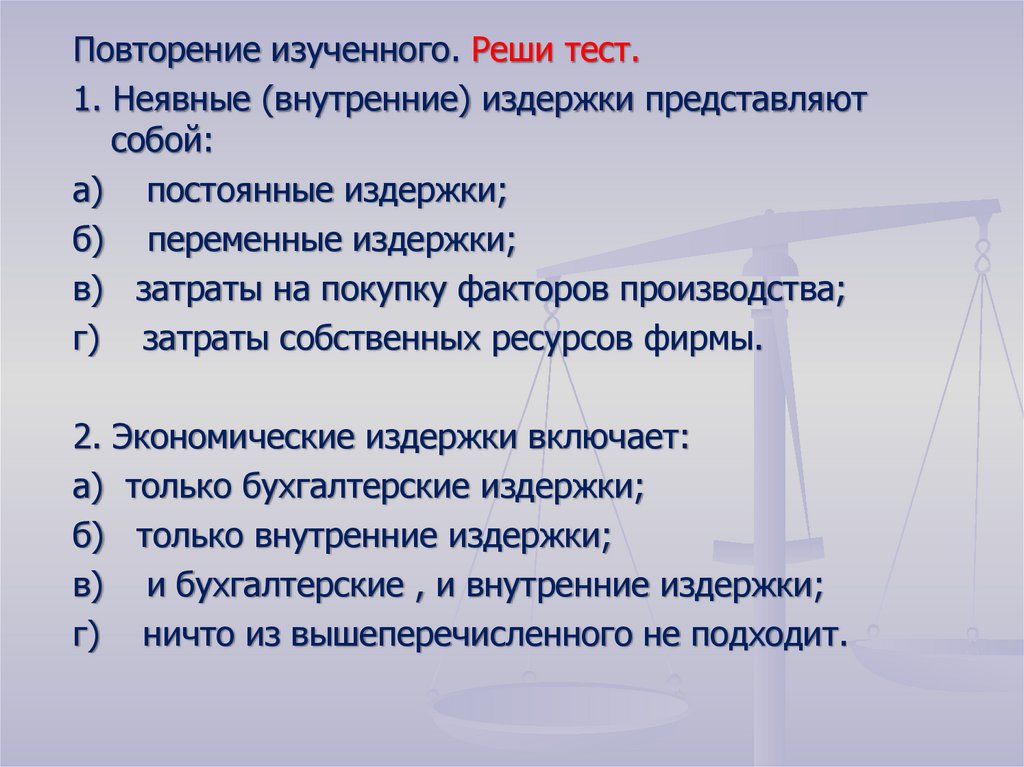

Повторение изученного. Реши тест.1. Неявные (внутренние) издержки представляют

собой:

а) постоянные издержки;

б) переменные издержки;

в) затраты на покупку факторов производства;

г) затраты собственных ресурсов фирмы.

2. Экономические издержки включает:

а) только бухгалтерские издержки;

б) только внутренние издержки;

в) и бухгалтерские , и внутренние издержки;

г) ничто из вышеперечисленного не подходит.

3.

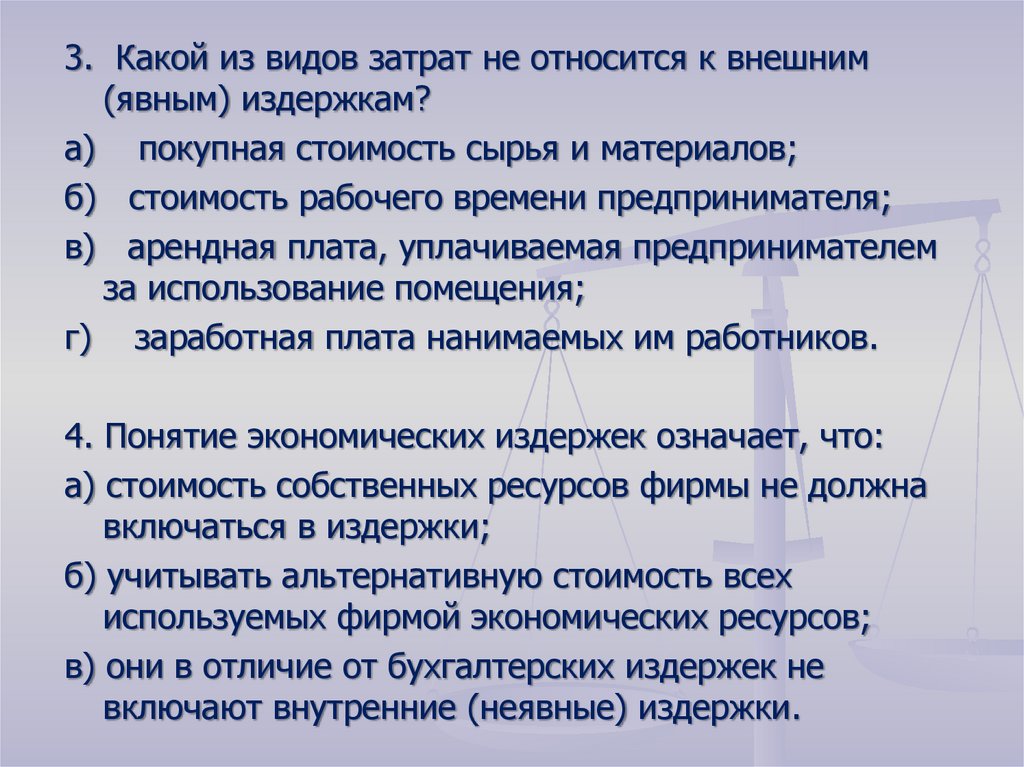

3. Какой из видов затрат не относится к внешним(явным) издержкам?

а) покупная стоимость сырья и материалов;

б) стоимость рабочего времени предпринимателя;

в) арендная плата, уплачиваемая предпринимателем

за использование помещения;

г) заработная плата нанимаемых им работников.

4. Понятие экономических издержек означает, что:

а) стоимость собственных ресурсов фирмы не должна

включаться в издержки;

б) учитывать альтернативную стоимость всех

используемых фирмой экономических ресурсов;

в) они в отличие от бухгалтерских издержек не

включают внутренние (неявные) издержки.

4.

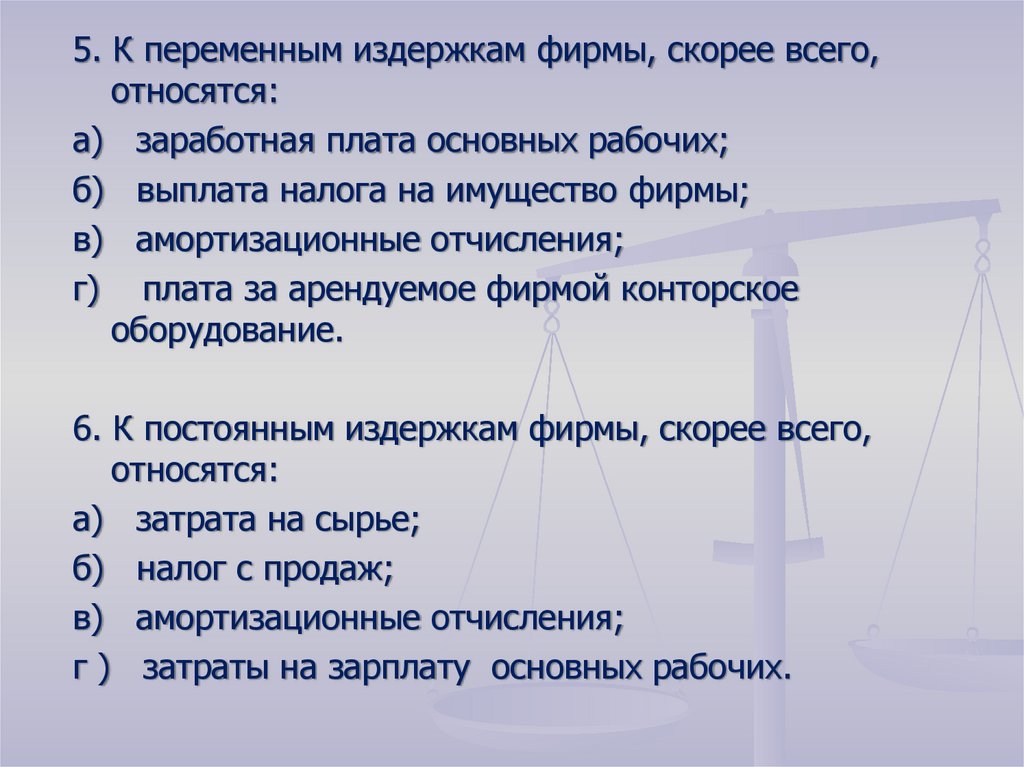

5. К переменным издержкам фирмы, скорее всего,относятся:

а) заработная плата основных рабочих;

б) выплата налога на имущество фирмы;

в) амортизационные отчисления;

г) плата за арендуемое фирмой конторское

оборудование.

6. К постоянным издержкам фирмы, скорее всего,

относятся:

а) затрата на сырье;

б) налог с продаж;

в) амортизационные отчисления;

г ) затраты на зарплату основных рабочих.

5.

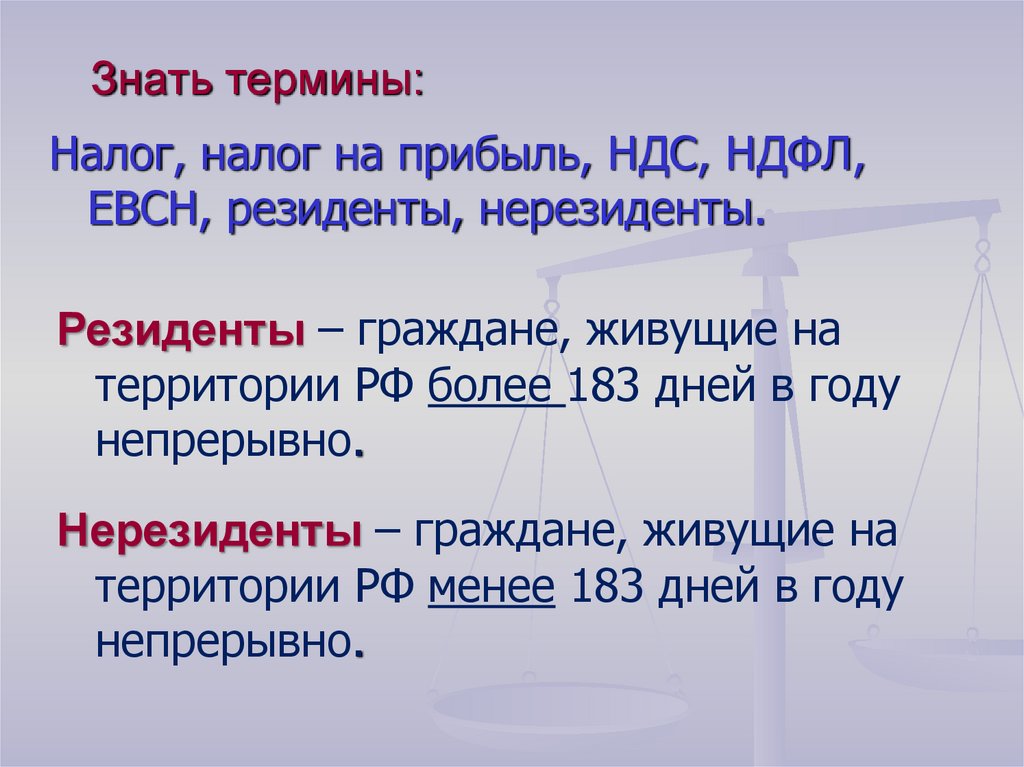

Знать термины:Налог, налог на прибыль, НДС, НДФЛ,

ЕВСН, резиденты, нерезиденты.

Резиденты – граждане, живущие на

территории РФ более 183 дней в году

непрерывно.

Нерезиденты – граждане, живущие на

территории РФ менее 183 дней в году

непрерывно.

6.

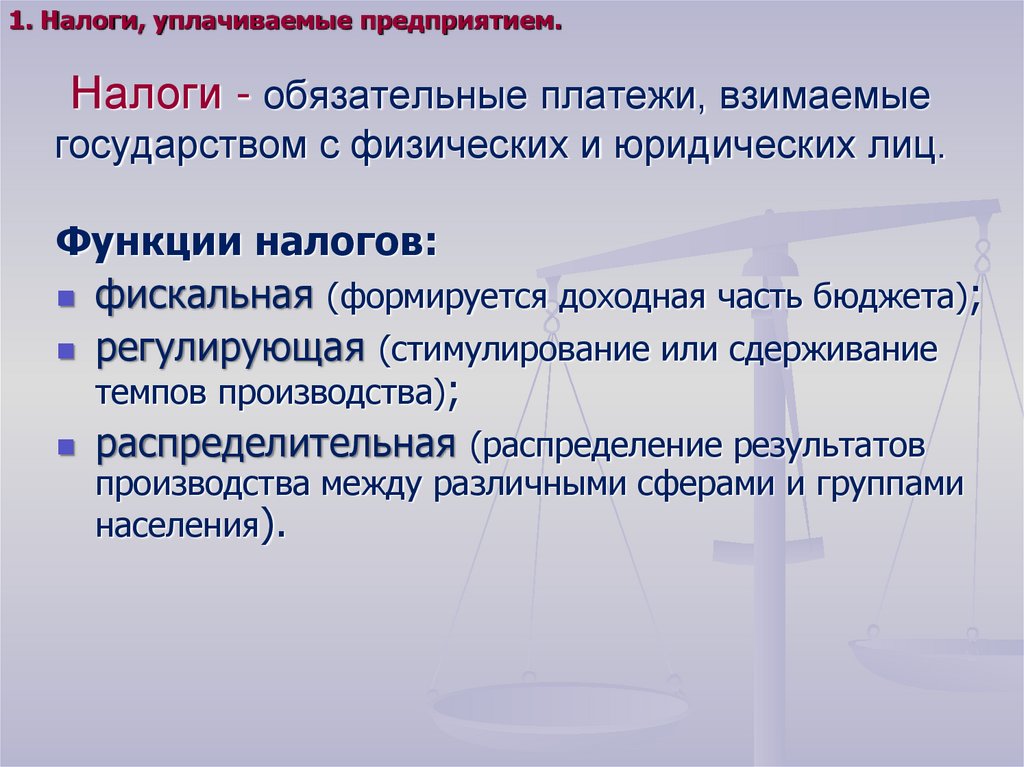

1. Налоги, уплачиваемые предприятием.Налоги - обязательные платежи, взимаемые

государством с физических и юридических лиц.

Функции налогов:

фискальная (формируется доходная часть бюджета);

регулирующая (стимулирование или сдерживание

темпов производства);

распределительная (распределение результатов

производства между различными сферами и группами

населения).

7.

1. Налоги, уплачиваемые предприятием.Виды налогов

Прямые налоги

устанавливаются

непосредственно

на доход или имущество.

•Транспортный ;

•Земельный;

•НДФЛ;

•На прибыль;

•На имущество;

•На ресурсы.

Косвенные налоги

устанавливаются

на товары и услуги,

оплачиваемые в их цене и

включенные в тариф.

•Налоги на

добавленную

стоимость (НДС);

• Федеральные;

• Акцизы (добавка в

• Региональные;

цене на отдельные

товары);

• Местные.

•Налоговый

Таможенные

кодекс РФ

пошлины;

2000 г.

•Налог с продаж.

8.

Ставка1. Налоги, уплачиваемые предприятием.

Выплата

Кривая Лаффера:

чем выше налог, тем меньше доход государства –

max. 59%

9.

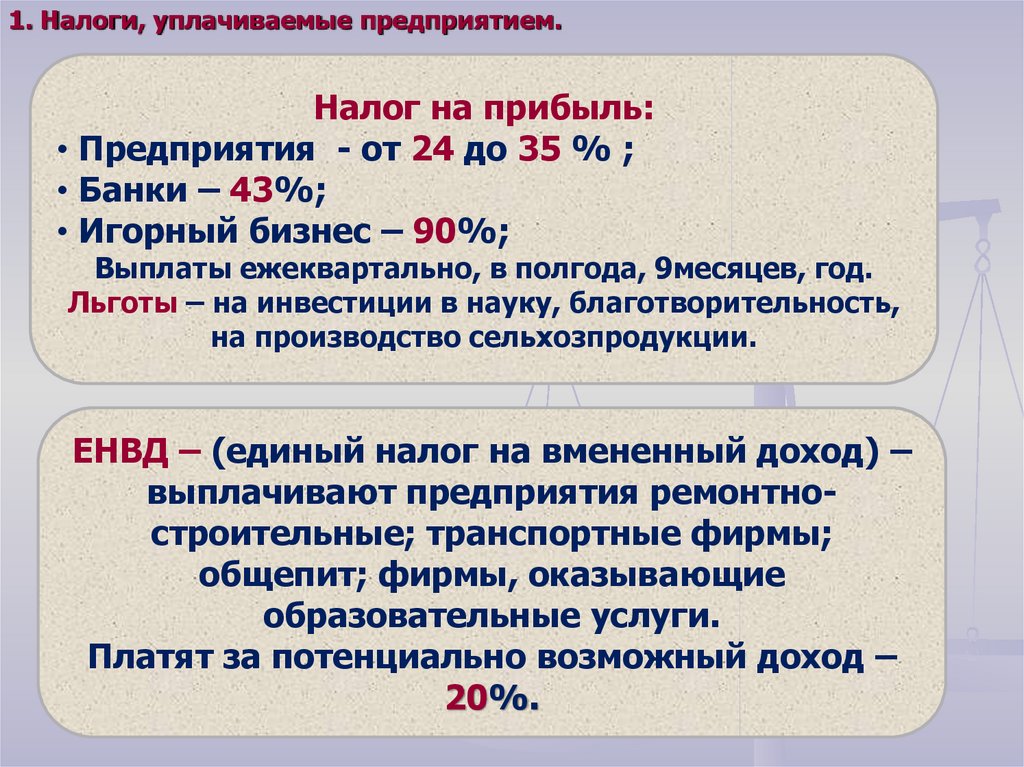

1. Налоги, уплачиваемые предприятием.Налог на прибыль:

• Предприятия - от 24 до 35 % ;

• Банки – 43%;

• Игорный бизнес – 90%;

Выплаты ежеквартально, в полгода, 9месяцев, год.

Льготы – на инвестиции в науку, благотворительность,

на производство сельхозпродукции.

ЕНВД – (единый налог на вмененный доход) –

выплачивают предприятия ремонтностроительные; транспортные фирмы;

общепит; фирмы, оказывающие

образовательные услуги.

Платят за потенциально возможный доход –

20%.

10.

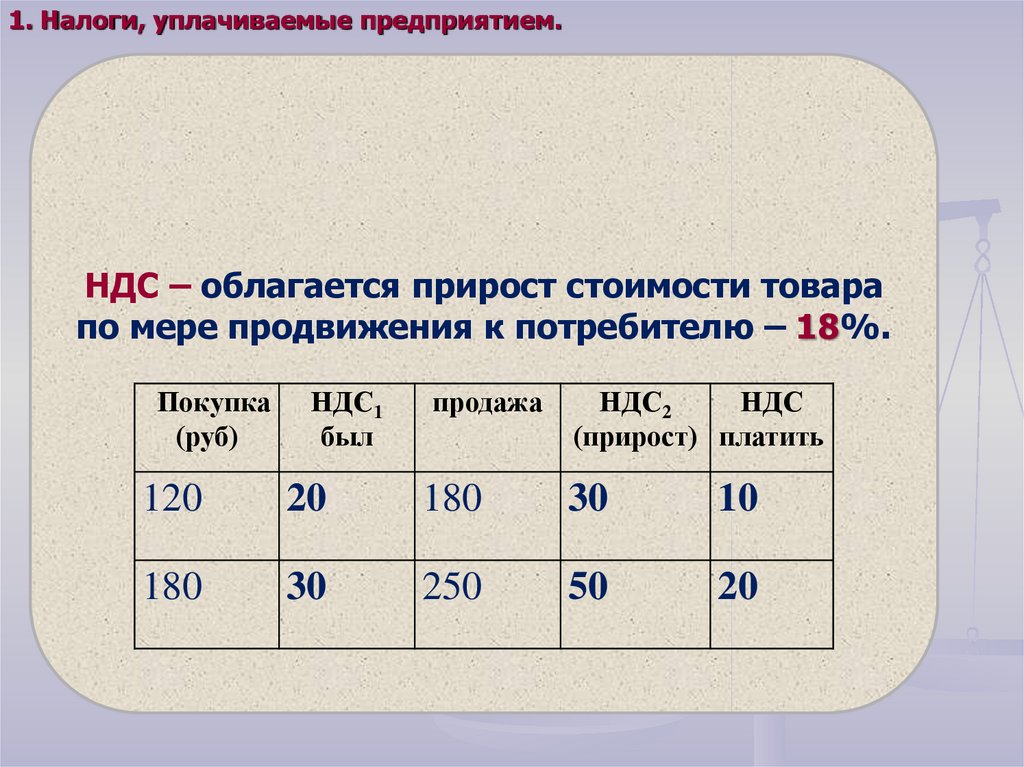

1. Налоги, уплачиваемые предприятием.НДС – облагается прирост стоимости товара

по мере продвижения к потребителю – 18%.

Покупка

(руб)

НДС1

был

продажа

НДС2

НДС

(прирост) платить

120

20

180

30

10

180

30

250

50

20

11.

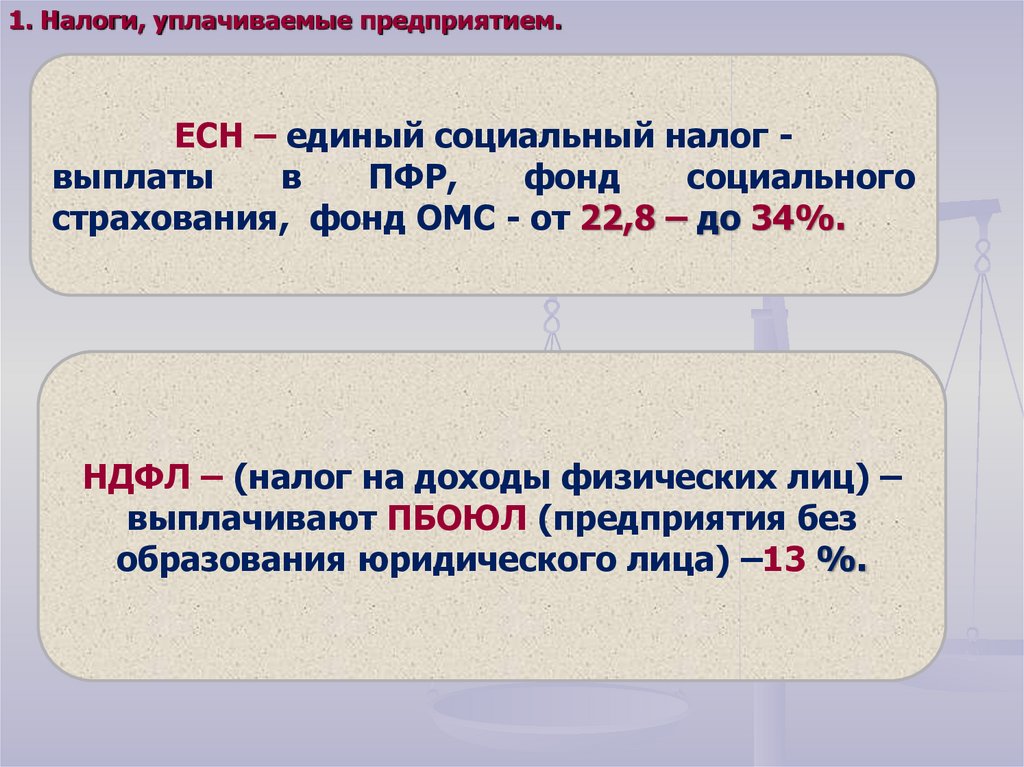

1. Налоги, уплачиваемые предприятием.ЕСН – единый социальный налог выплаты

в

ПФР,

фонд

социального

страхования, фонд ОМС - от 22,8 – до 34%.

НДФЛ – (налог на доходы физических лиц) –

выплачивают ПБОЮЛ (предприятия без

образования юридического лица) –13 %.

12.

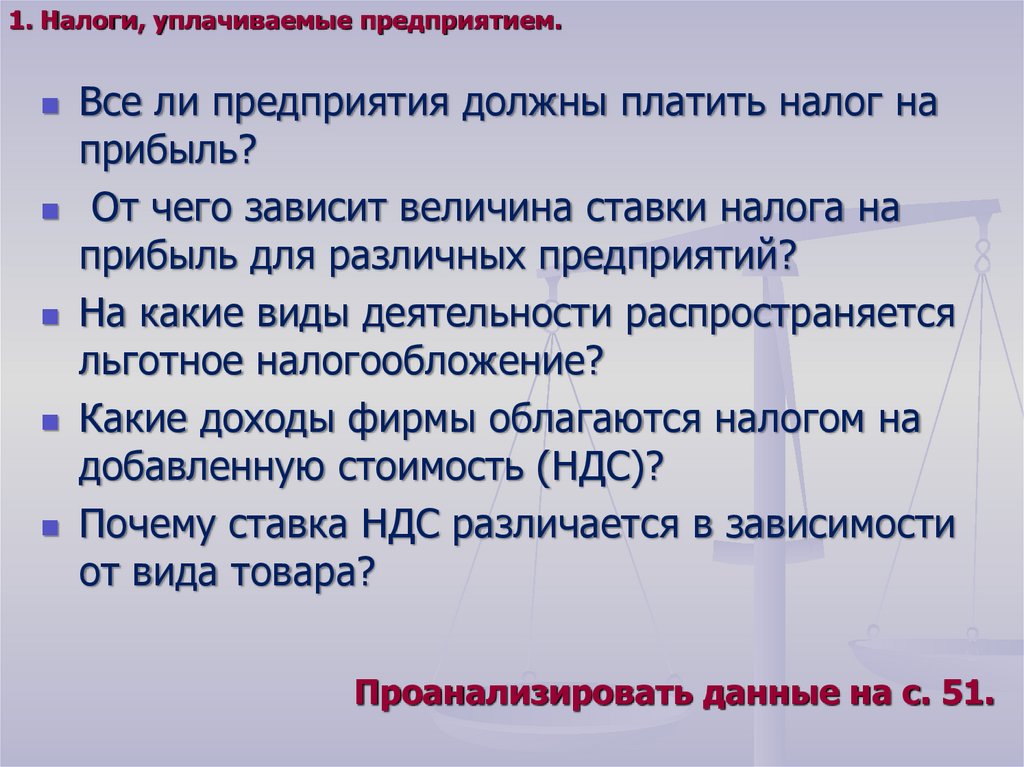

1. Налоги, уплачиваемые предприятием.Все ли предприятия должны платить налог на

прибыль?

От чего зависит величина ставки налога на

прибыль для различных предприятий?

На какие виды деятельности распространяется

льготное налогообложение?

Какие доходы фирмы облагаются налогом на

добавленную стоимость (НДС)?

Почему ставка НДС различается в зависимости

от вида товара?

Проанализировать данные на с. 51.

13.

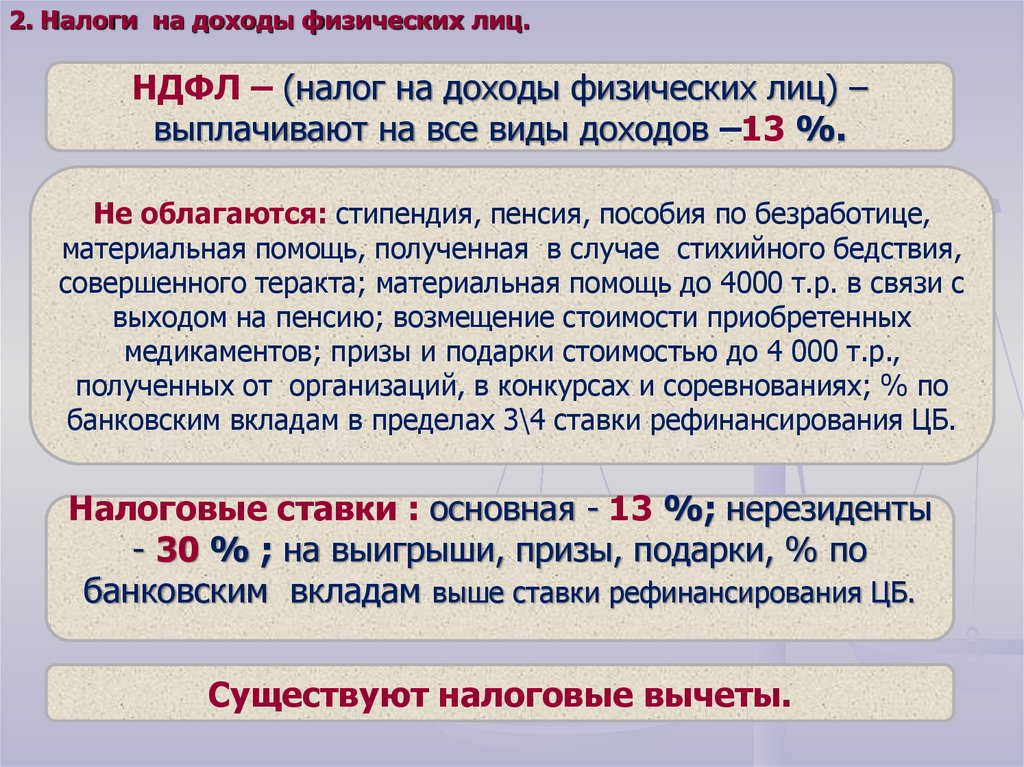

2. Налоги на доходы физических лиц.НДФЛ – (налог на доходы физических лиц) –

выплачивают на все виды доходов –13 %.

Не облагаются: стипендия, пенсия, пособия по безработице,

материальная помощь, полученная в случае стихийного бедствия,

совершенного теракта; материальная помощь до 4000 т.р. в связи с

выходом на пенсию; возмещение стоимости приобретенных

медикаментов; призы и подарки стоимостью до 4 000 т.р.,

полученных от организаций, в конкурсах и соревнованиях; % по

банковским вкладам в пределах 3\4 ставки рефинансирования ЦБ.

Налоговые ставки : основная - 13 %; нерезиденты

- 30 % ; на выигрыши, призы, подарки, % по

банковским вкладам выше ставки рефинансирования ЦБ.

Существуют налоговые вычеты.

14.

Система налогообложения всегдаформируется как компромисс между

интересами различных слоев общества

и интересами страны в целом.

Поиск этого компромисса должен

учитывать особенности страны, стадию

экономического развития страны.

15.

Налог - это:А. Плата за пользование государственным

имуществом.

Б. Установленный государством для

предприятий и граждан обязательный платеж.

1) верно только А;

2) верно только Б;

3) верно А и Б;

4) оба суждения неверны.

16.

К прямым налогам относят налог:1)

2)

3)

4)

на добавленную стоимость;

на имущество;

таможенные сборы;

акцизы.