marketing

marketing finance

financeSimilar presentations:

Добро пожаловать в Finist!

1.

ФИО__________________Дата__________________

Рабочая тетрадь

HR 8 831 280 96 97 (доб. 545)

Руководитель ОИС

_____________________

2.

Добро пожаловать в Finist!Мы рады, что теперь вы работаете с нами.

Наши сотрудники не боятся труднодостижимых целей,

личных и профессиональных. Мы убеждены, что

вы сможете им соответствовать.

Правило № 1.

В любой ситуации хорошенько подумайте.

Других правил нет.

Не бойтесь спрашивать. Для этого всегда есть

начальник отдела, наставник, руководитель

подразделения.

3.

«Финист» входит в ТОП-5 страховых брокеров России.«Финист» прошел путь от небольшого брокера

до одного из лидеров рынка.

Мы работаем со всеми крупнейшими страховыми компаниями, во

многих на эксклюзивных условиях сотрудничества.

На рынке 16 лет, сборы страховой премии – 900 млн руб

Нашими клиентами стали более 60 тыс. человек и

80 компаний, в том числе 20 государственных

заказчиков

Страхуем все – от ОСАГО до электростанций и

крупных объектов коммерческой недвижимости.

4.

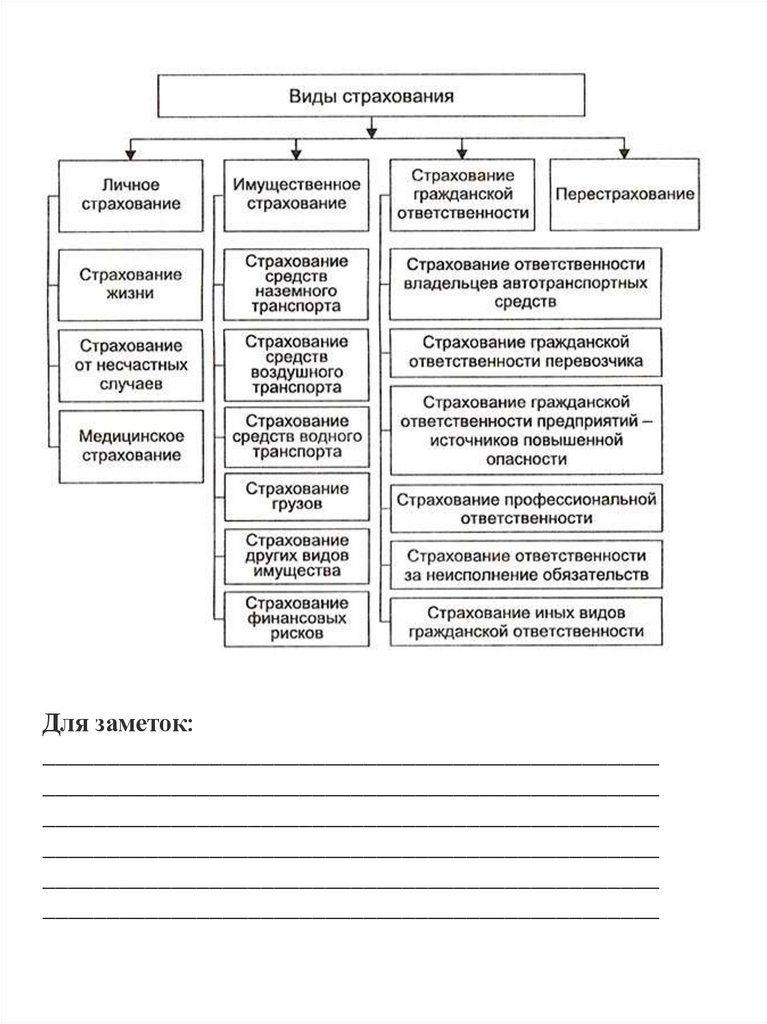

Оказываем услуги:автострахование (КАСКО, ОСАГО, ДАГО);

страхование имущества физических и юридических лиц

(в том числе, страхование домов, дач, квартир,

нежилых помещений, складских помещений и т.п.);

комплексное ипотечное страхование (страхование жизни заемщиков,

страхование залогового имущества, титульное страхование);

добровольное медицинское страхование, а также личное страхование;

страхование туристов (компенсация медицинских расходов,

страхование для оформления визы);

рефинансирование.

СК партнеры:

Банки партнеры:

Наши партнеры

по недвижимости:

5.

НАШИ КОРПОРАТИВНЫЕ ЦЕННОСТИЧЕСТНОСТЬ

БЛАГОПОЛУЧИЕ

ПОСТОЯННОЕ РАЗВИТИЕ

Задание: опишите, как вы понимаете данные ценности.

________________________________________________

________________________________________________

________________________________________________

________________________________________________

6.

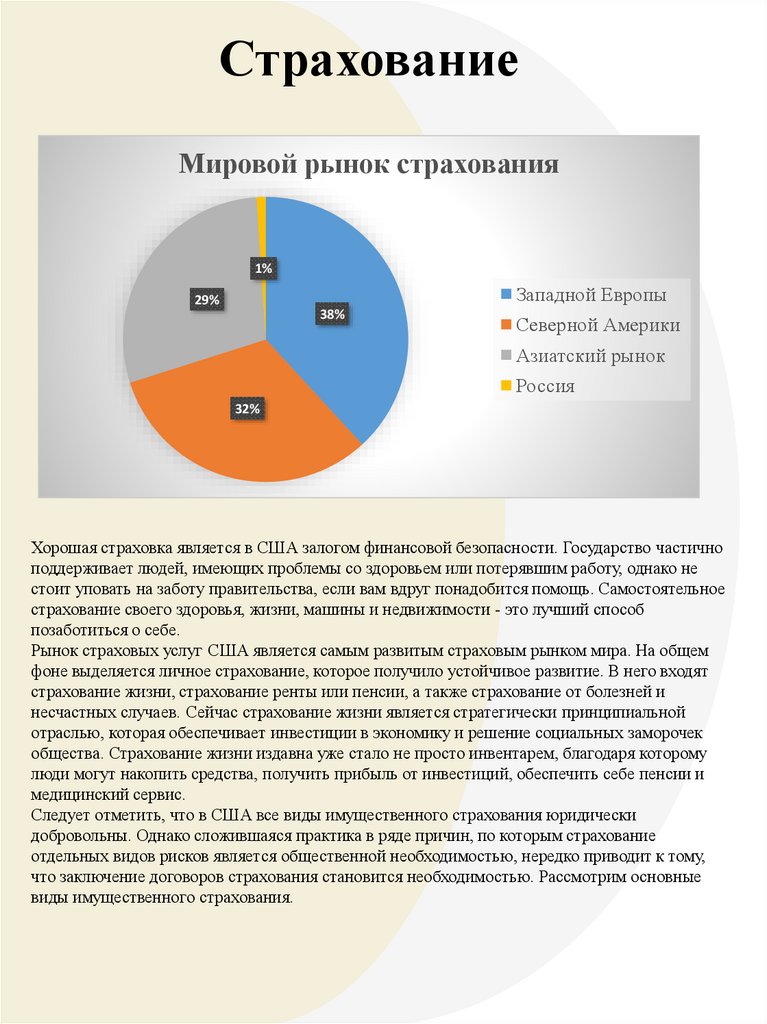

СтрахованиеМировой рынок страхования

1%

Западной Европы

29%

38%

Северной Америки

Азиатский рынок

Россия

32%

Хорошая страховка является в США залогом финансовой безопасности. Государство частично

поддерживает людей, имеющих проблемы со здоровьем или потерявшим работу, однако не

стоит уповать на заботу правительства, если вам вдруг понадобится помощь. Самостоятельное

страхование своего здоровья, жизни, машины и недвижимости - это лучший способ

позаботиться о себе.

Рынок страховых услуг США является самым развитым страховым рынком мира. На общем

фоне выделяется личное страхование, которое получило устойчивое развитие. В него входят

страхование жизни, страхование ренты или пенсии, а также страхование от болезней и

несчастных случаев. Сейчас страхование жизни является стратегически принципиальной

отраслью, которая обеспечивает инвестиции в экономику и решение социальных заморочек

общества. Страхование жизни издавна уже стало не просто инвентарем, благодаря которому

люди могут накопить средства, получить прибыль от инвестиций, обеспечить себе пенсии и

медицинский сервис.

Следует отметить, что в США все виды имущественного страхования юридически

добровольны. Однако сложившаяся практика в ряде причин, по которым страхование

отдельных видов рисков является общественной необходимостью, нередко приводит к тому,

что заключение договоров страхования становится необходимостью. Рассмотрим основные

виды имущественного страхования.

7.

Для заметок:________________________________________________

________________________________________________

________________________________________________

________________________________________________

________________________________________________

________________________________________________

8.

Добровольное и обязательное страхованиеОбязательное

по закону

Обязательное

по требованию

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

Добровольное

______________

______________

______________

______________

______________

______________

Какие еще виды страхования вы знаете?

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

9.

Партнеры страховых компанийАгенты

+

______________

______________

______________

Банки

+

______________

______________

______________

Брокер

+

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

10.

Преимущества страхования черезстраховых брокеров

11.

В развитых странах брокерский канал является основнымпродающим каналом страховой инфраструктуры.

Брокеры являются наиболее подготовленными специалистами в

сфере страхования, они лучше всего разбираются в тонкостях

различных видов страхования и самих СК. Они выступают в роли

квалифицированных риск-менеджеров, тем самым, существенно

снижая цену страхования для страхователей. В Великобритании,

США, Канаде, Франции, Швейцарии и ряде других стран брокерам

принадлежит основная доля страхового бизнеса. В Англии - порядка

50%, в США – порядка 20% (от огромного рынка), в Бразилии – по

закону вообще все розничные продажи – только через брокеров, и

т.д.

В этих странах по статистике на одного страховщика приходится

более 10 страховых брокеров. Десять крупнейших брокерских фирм

в США обеспечивают доход более $20 млрд. в год. 60%

традиционного американского коммерческого страхования

обслуживается брокерами. Совсем другая картина в отношении

развития деятельности страховых брокеров сложилась в России. На

сегодняшний день на российском страховом рынке брокеры

обслуживают не более 8% рисков.

Перспективы роста доли брокеров в РФ огромны. Брокерский канал

продаж, являясь самым выгодным для СК, с каждым годом

увеличивает объемы продаж. Логика развития рынка и тот факт, что

мы во многом повторяем путь, который прошли развитые страны,

говорит о том, что и мы со временем выйдем на такие же

показатели.

12.

Преимущества FINIST13.

Объекты страхования______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

Задание: чем отличается таунхаус от дома?

________________________________________________

________________________________________________

________________________________________________

________________________________________________

14.

Комплексное ипотечное страхованиеРиски

Имущество

Жизнь и здоровье

Риск утраты

объекта

Риски смерти

и вреда здоровью

Титул

Риск утраты

права

собственности

Стороны договора

Страховщик ________________________________________________

Страхователь –

________________________________________________

Выгодоприобретатель –

________________________________________________

15.

Домашнее заданиеОтветьте на вопросы:

Какие виды услуг страхования оказывает FINIST?

________________________________________________

________________________________________________

________________________________________________

________________________________________________

Приведите 2 примера обязательного страхования

и 2 примера добровольного?

________________________________________________

________________________________________________

________________________________________________

________________________________________________

В чем отличие брокера от агента?

________________________________________________

________________________________________________

________________________________________________

________________________________________________

16.

Страхование имуществаФедеральный закон от 16.07.1998 N 102-ФЗ (ред. от

31.12.2017) "Об ипотеке (залоге недвижимости)" (с изм. и

доп., вступ. в силу с 01.01.2019)

Статья 31. Страхование заложенного имущества.

Страхование ответственности заемщика и страхование

финансового риска кредитора.

Основные элементы, из которых состоит

здание:

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

17.

Страховые риски___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

Не подлежат возмещению по страхованию имущества:

прямого или косвенного воздействия атомного взрыва , радиации,

радиоактивного заражения;

повреждения, уничтожения Имущества в результате военных действий, а

также маневров или иных военных мероприятий, гражданской войны,

народных волнений всякого рода или забастовок;

умысла Страхователя, Выгодоприобретателя, Застрахованного лица;

несоблюдения Страхователем, Выгодоприобретателем норм пожарной

безопасности или иных установленных правил безопасного обращения с

предметами и материалами, хранение или использование которых

послужило причиной гибели или повреждения Имущества;

действия/бездействия Страхователя, Выгодоприобретателя в состоянии

алкогольного, токсического или наркотического опьянения;

изъятия, конфискации, национализации, реквизиции, ареста или

уничтожения застрахованного Имущества по распоряжению

государственных органов.

18.

Повышение стоимости полиса по конструктивуДома из дерева

___________________________________________

___________________________________________

___________________________________________

Источники открытого огня

___________________________________________

___________________________________________

___________________________________________

Сауны

___________________________________________

___________________________________________

___________________________________________

Выплаты при частичном повреждении объекта

19.

Вид жильяОбъект недвижимости

________________

________________

________________

________________

________________

Требования банков

На этапе строительства

___________________________________________

Новостройка

___________________________________________

Вторичное

жилье

___________________________________________

20.

Оформление полисаДокументы, которые запрашиваем с

клиента:

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

Процедура проверки страхователя на

предмет возможного мошенничества

ДАиЗИ (Департамент Анализа и Защиты

информации) – страхования сумма

превышает 15млн. руб.

УОКСД (Управление Оценки и Контроля

Страховой Деятельности) – страховая сумма

превышает 25 млн. руб

Формирование стоимости полиса

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

21.

Страхование жизниЛюбая причина - внезапное

внешнее событие

происшедшее со

страхователем, в том числе и

по его вине.

Несчастный случай - внезапное внешнее

событие происшедшее не по вине страхователя.

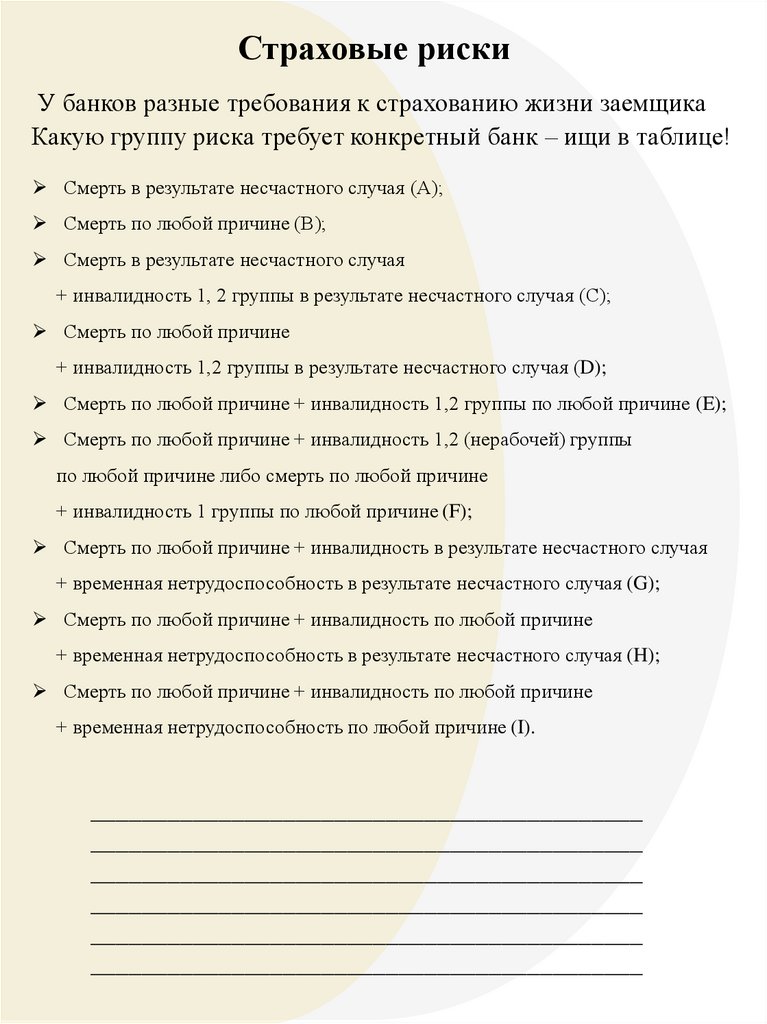

22.

Страховые рискиУ банков разные требования к страхованию жизни заемщика

Какую группу риска требует конкретный банк – ищи в таблице!

Смерть в результате несчастного случая (А);

Смерть по любой причине (В);

Смерть в результате несчастного случая

+ инвалидность 1, 2 группы в результате несчастного случая (С);

Смерть по любой причине

+ инвалидность 1,2 группы в результате несчастного случая (D);

Смерть по любой причине + инвалидность 1,2 группы по любой причине (E);

Смерть по любой причине + инвалидность 1,2 (нерабочей) группы

по любой причине либо смерть по любой причине

+ инвалидность 1 группы по любой причине (F);

Смерть по любой причине + инвалидность в результате несчастного случая

+ временная нетрудоспособность в результате несчастного случая (G);

Смерть по любой причине + инвалидность по любой причине

+ временная нетрудоспособность в результате несчастного случая (H);

Смерть по любой причине + инвалидность по любой причине

+ временная нетрудоспособность по любой причине (I).

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

23.

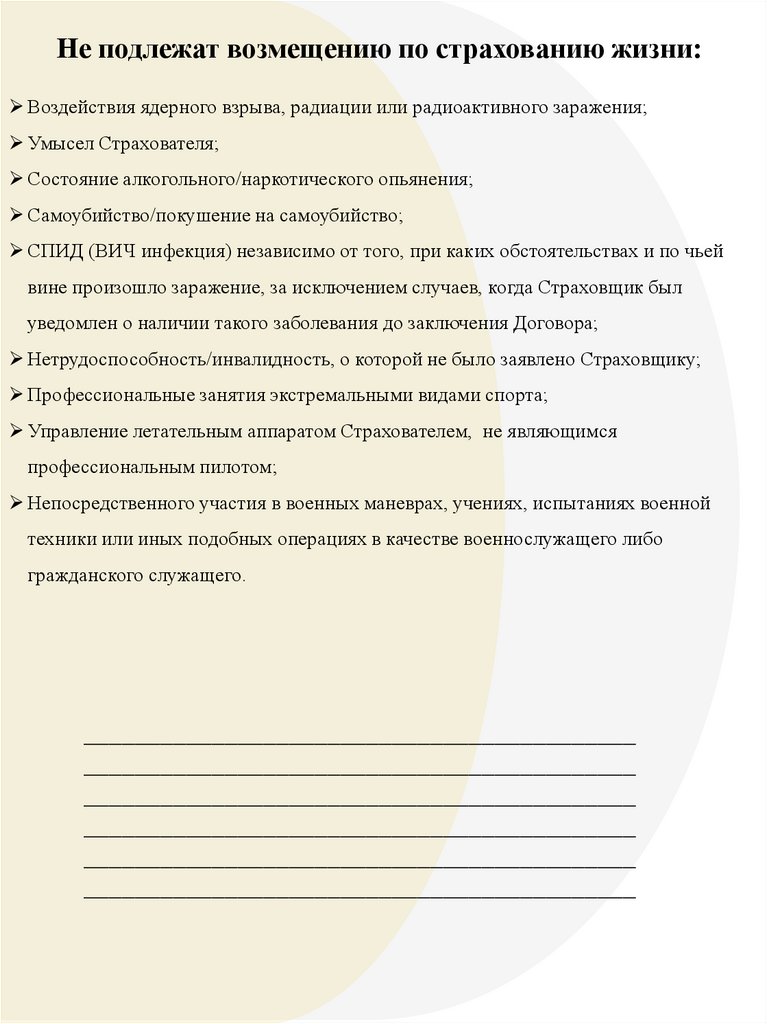

Не подлежат возмещению по страхованию жизни:Воздействия ядерного взрыва, радиации или радиоактивного заражения;

Умысел Страхователя;

Состояние алкогольного/наркотического опьянения;

Самоубийство/покушение на самоубийство;

СПИД (ВИЧ инфекция) независимо от того, при каких обстоятельствах и по чьей

вине произошло заражение, за исключением случаев, когда Страховщик был

уведомлен о наличии такого заболевания до заключения Договора;

Нетрудоспособность/инвалидность, о которой не было заявлено Страховщику;

Профессиональные занятия экстремальными видами спорта;

Управление летательным аппаратом Страхователем, не являющимся

профессиональным пилотом;

Непосредственного участия в военных маневрах, учениях, испытаниях военной

техники или иных подобных операциях в качестве военнослужащего либо

гражданского служащего.

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

24.

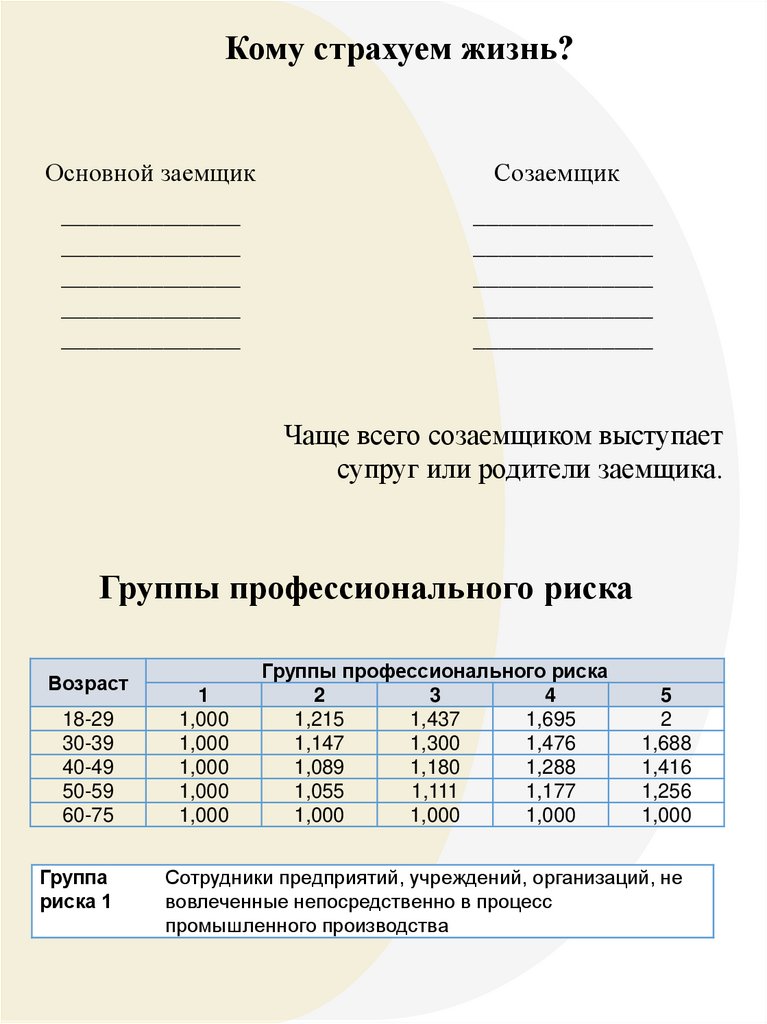

Кому страхуем жизнь?Основной заемщик

Созаемщик

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

Чаще всего созаемщиком выступает

супруг или родители заемщика.

Группы профессионального риска

Возраст

18-29

30-39

40-49

50-59

60-75

Группа

риска 1

1

1,000

1,000

1,000

1,000

1,000

Группы профессионального риска

2

3

4

1,215

1,437

1,695

1,147

1,300

1,476

1,089

1,180

1,288

1,055

1,111

1,177

1,000

1,000

1,000

5

2

1,688

1,416

1,256

1,000

Сотрудники предприятий, учреждений, организаций, не

вовлеченные непосредственно в процесс

промышленного производства

25.

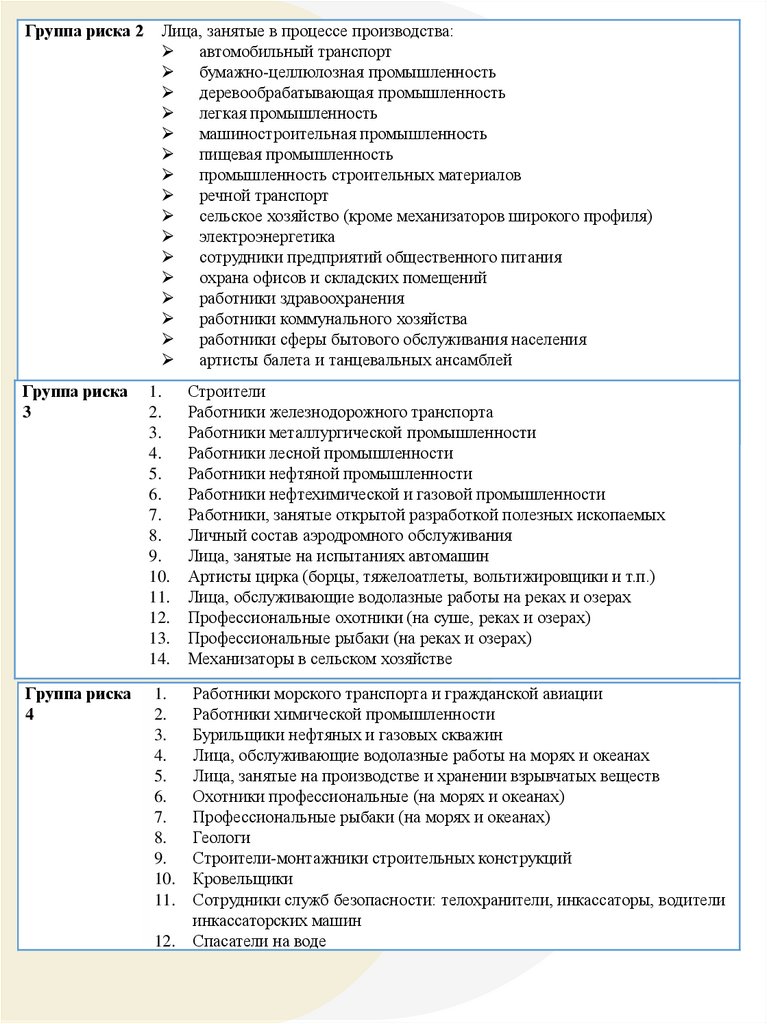

Группа риска 2Группа риска

3

Группа риска

4

Лица, занятые в процессе производства:

автомобильный транспорт

бумажно-целлюлозная промышленность

деревообрабатывающая промышленность

легкая промышленность

машиностроительная промышленность

пищевая промышленность

промышленность строительных материалов

речной транспорт

сельское хозяйство (кроме механизаторов широкого профиля)

электроэнергетика

сотрудники предприятий общественного питания

охрана офисов и складских помещений

работники здравоохранения

работники коммунального хозяйства

работники сферы бытового обслуживания населения

артисты балета и танцевальных ансамблей

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Строители

Работники железнодорожного транспорта

Работники металлургической промышленности

Работники лесной промышленности

Работники нефтяной промышленности

Работники нефтехимической и газовой промышленности

Работники, занятые открытой разработкой полезных ископаемых

Личный состав аэродромного обслуживания

Лица, занятые на испытаниях автомашин

Артисты цирка (борцы, тяжелоатлеты, вольтижировщики и т.п.)

Лица, обслуживающие водолазные работы на реках и озерах

Профессиональные охотники (на суше, реках и озерах)

Профессиональные рыбаки (на реках и озерах)

Механизаторы в сельском хозяйстве

Работники морского транспорта и гражданской авиации

Работники химической промышленности

Бурильщики нефтяных и газовых скважин

Лица, обслуживающие водолазные работы на морях и океанах

Лица, занятые на производстве и хранении взрывчатых веществ

Охотники профессиональные (на морях и океанах)

Профессиональные рыбаки (на морях и океанах)

Геологи

Строители-монтажники строительных конструкций

Кровельщики

Сотрудники служб безопасности: телохранители, инкассаторы, водители

инкассаторских машин

Спасатели на воде

26.

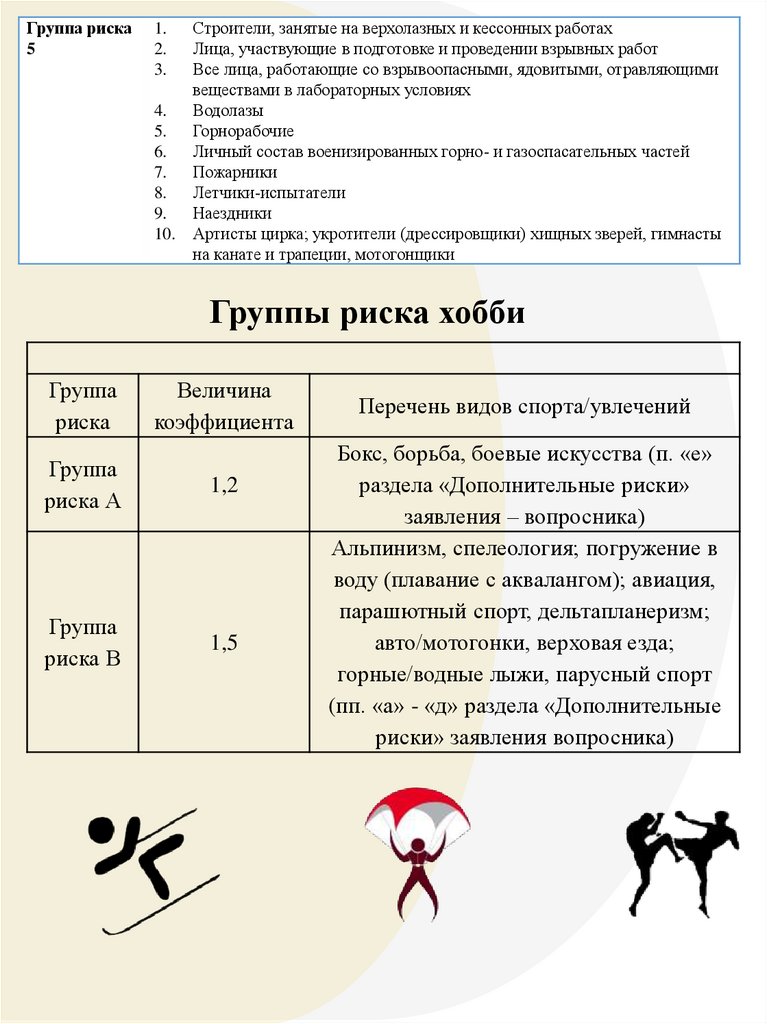

Группа риска5

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Строители, занятые на верхолазных и кессонных работах

Лица, участвующие в подготовке и проведении взрывных работ

Все лица, работающие со взрывоопасными, ядовитыми, отравляющими

веществами в лабораторных условиях

Водолазы

Горнорабочие

Личный состав военизированных горно- и газоспасательных частей

Пожарники

Летчики-испытатели

Наездники

Артисты цирка; укротители (дрессировщики) хищных зверей, гимнасты

на канате и трапеции, мотогонщики

Группы риска хобби

Группа

риска

Величина

коэффициента

Группа

риска А

1,2

Группа

риска В

1,5

Перечень видов спорта/увлечений

Бокс, борьба, боевые искусства (п. «е»

раздела «Дополнительные риски»

заявления – вопросника)

Альпинизм, спелеология; погружение в

воду (плавание с аквалангом); авиация,

парашютный спорт, дельтапланеризм;

авто/мотогонки, верховая езда;

горные/водные лыжи, парусный спорт

(пп. «а» - «д» раздела «Дополнительные

риски» заявления вопросника)

27.

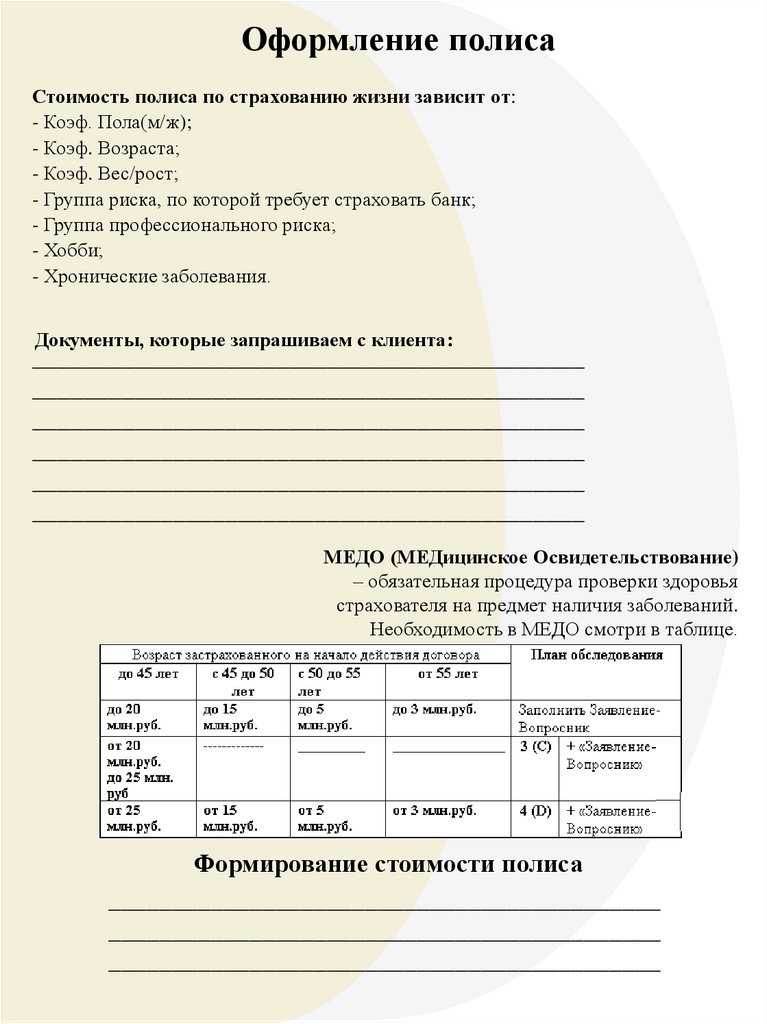

Оформление полисаСтоимость полиса по страхованию жизни зависит от:

- Коэф. Пола(м/ж);

- Коэф. Возраста;

- Коэф. Вес/рост;

- Группа риска, по которой требует страховать банк;

- Группа профессионального риска;

- Хобби;

- Хронические заболевания.

Документы, которые запрашиваем с клиента:

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

МЕДО (МЕДицинское Освидетельствование)

– обязательная процедура проверки здоровья

страхователя на предмет наличия заболеваний.

Необходимость в МЕДО смотри в таблице.

Формирование стоимости полиса

___________________________________________

___________________________________________

___________________________________________

28.

Страхование титулаСтрахование права собственности от прав и претензий третьих лиц.

Прекращение права собственности

___________________________________________

___________________________________________

___________________________________________

Ограничение права собственности

___________________________________________

___________________________________________

___________________________________________

Не подлежат возмещению по страхованию титула:

Ущерб, связанный с ситуациями, известными Страхователю на момент

страхования;

Ущерб, связанный с предъявлением претензий, возникших в результате

заключения Страхователем сделки, предмет которой стал в последствии

предметом страхования, о противоправности которой он знал или должен был

знать, а также сделки, совершенной с нарушением законодательства РФ

(определяется на основании решения суда);

Ущерб, связанный с предъявлением претензий и/или исков к Страхователю,

совершившему преступление, находящихся в прямой причинно-следственной

связи со страховым событием (определяется на основании решения суда).

Умысел Страхователя, Застрахованного лица Выгодоприобретателя

(определяется на основании решения суда).

29.

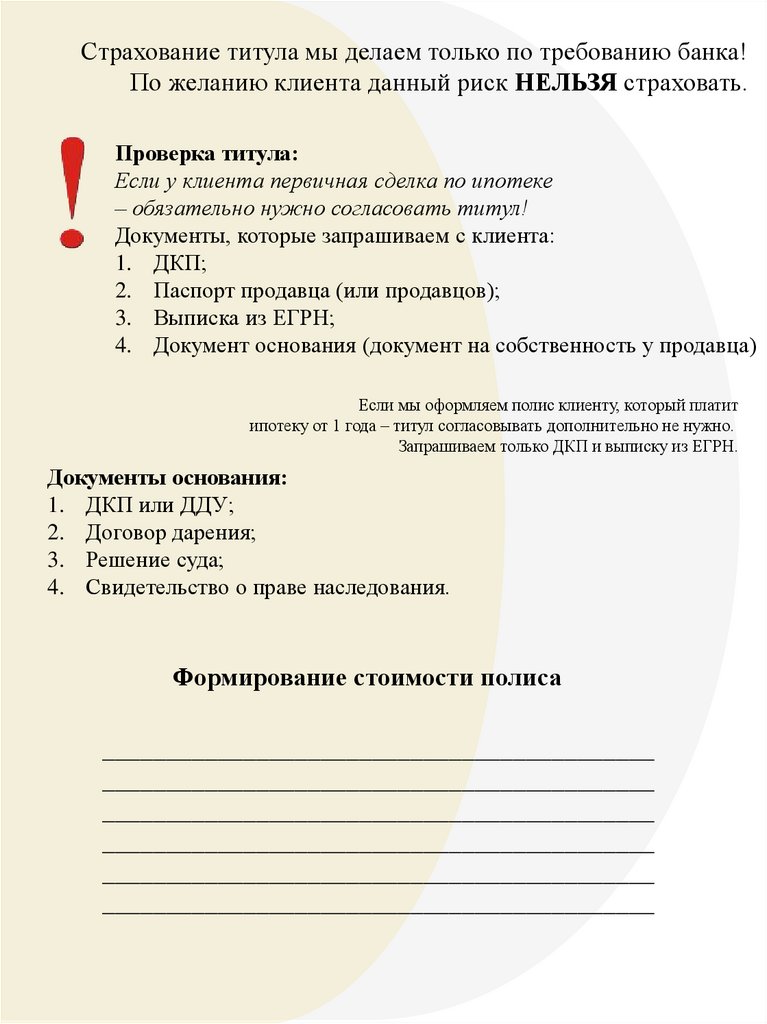

Страхование титула мы делаем только по требованию банка!По желанию клиента данный риск НЕЛЬЗЯ страховать.

Проверка титула:

Если у клиента первичная сделка по ипотеке

– обязательно нужно согласовать титул!

Документы, которые запрашиваем с клиента:

1. ДКП;

2. Паспорт продавца (или продавцов);

3. Выписка из ЕГРН;

4. Документ основания (документ на собственность у продавца)

Если мы оформляем полис клиенту, который платит

ипотеку от 1 года – титул согласовывать дополнительно не нужно.

Запрашиваем только ДКП и выписку из ЕГРН.

Документы основания:

1. ДКП или ДДУ;

2. Договор дарения;

3. Решение суда;

4. Свидетельство о праве наследования.

Формирование стоимости полиса

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

30.

Документы, запрашиваемые с клиента___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

31.

Пакет документовКомплексного ипотечного страхования

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

32.

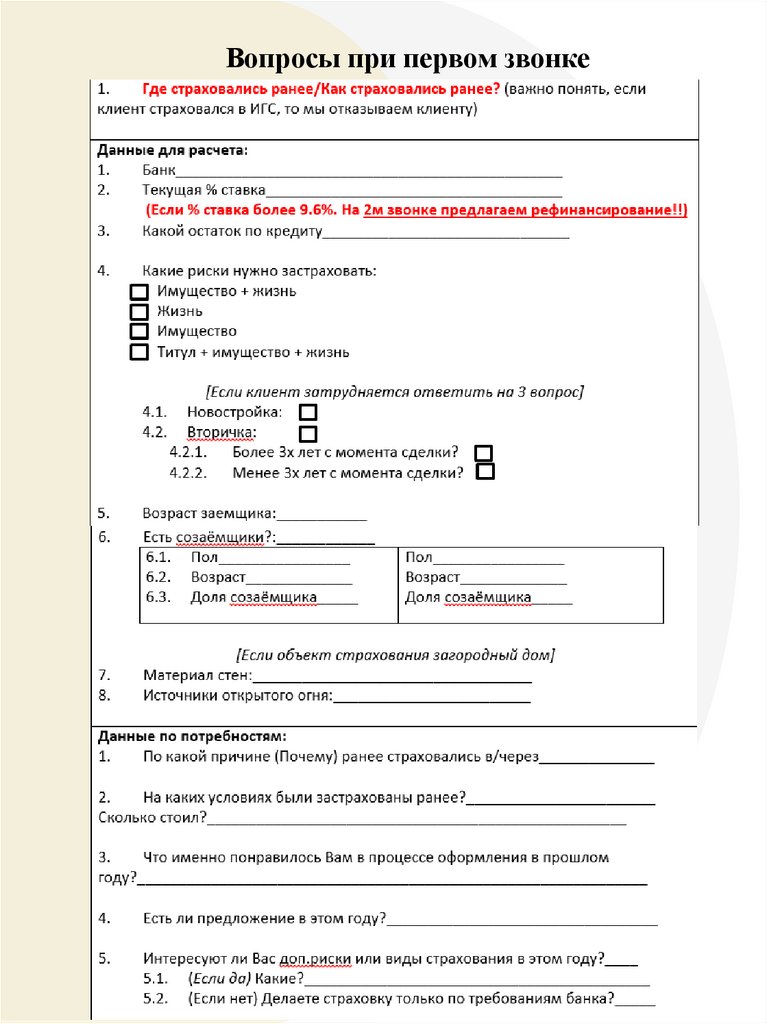

Вопросы при первом звонке33.

Расчеты34.

Расчеты35.

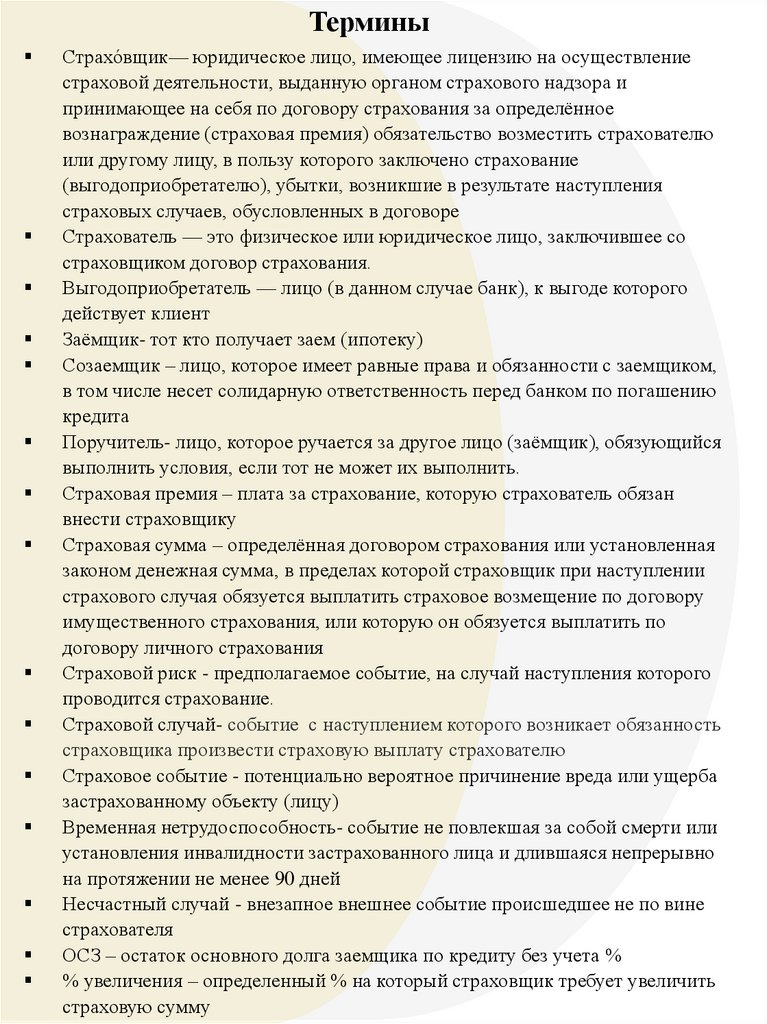

ТерминыСтрахо́вщик— юридическое лицо, имеющее лицензию на осуществление

страховой деятельности, выданную органом страхового надзора и

принимающее на себя по договору страхования за определённое

вознаграждение (страховая премия) обязательство возместить страхователю

или другому лицу, в пользу которого заключено страхование

(выгодоприобретателю), убытки, возникшие в результате наступления

страховых случаев, обусловленных в договоре

Страхователь — это физическое или юридическое лицо, заключившее со

страховщиком договор страхования.

Выгодоприобретатель — лицо (в данном случае банк), к выгоде которого

действует клиент

Заёмщик- тот кто получает заем (ипотеку)

Созаемщик – лицо, которое имеет равные права и обязанности с заемщиком,

в том числе несет солидарную ответственность перед банком по погашению

кредита

Поручитель- лицо, которое ручается за другое лицо (заёмщик), обязующийся

выполнить условия, если тот не может их выполнить.

Страховая премия – плата за страхование, которую страхователь обязан

внести страховщику

Страховая сумма – определённая договором страхования или установленная

законом денежная сумма, в пределах которой страховщик при наступлении

страхового случая обязуется выплатить страховое возмещение по договору

имущественного страхования, или которую он обязуется выплатить по

договору личного страхования

Страховой риск - предполагаемое событие, на случай наступления которого

проводится страхование.

Страховой случай- событие с наступлением которого возникает обязанность

страховщика произвести страховую выплату страхователю

Страховое событие - потенциально вероятное причинение вреда или ущерба

застрахованному объекту (лицу)

Временная нетрудоспособность- событие не повлекшая за собой смерти или

установления инвалидности застрахованного лица и длившаяся непрерывно

на протяжении не менее 90 дней

Несчастный случай - внезапное внешнее событие происшедшее не по вине

страхователя

ОСЗ – остаток основного долга заемщика по кредиту без учета %

% увеличения – определенный % на который страховщик требует увеличить

страховую сумму

36.

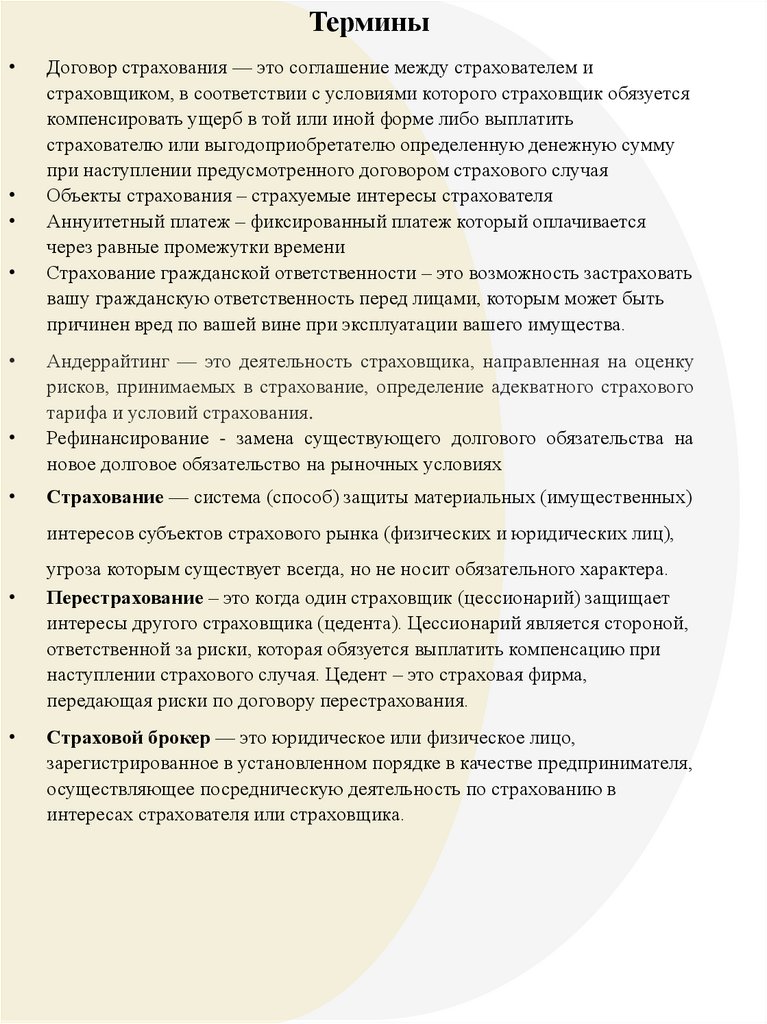

ТерминыДоговор страхования — это соглашение между страхователем и

страховщиком, в соответствии с условиями которого страховщик обязуется

компенсировать ущерб в той или иной форме либо выплатить

страхователю или выгодоприобретателю определенную денежную сумму

при наступлении предусмотренного договором страхового случая

Объекты страхования – страхуемые интересы страхователя

Аннуитетный платеж – фиксированный платеж который оплачивается

через равные промежутки времени

Страхование гражданской ответственности – это возможность застраховать

вашу гражданскую ответственность перед лицами, которым может быть

причинен вред по вашей вине при эксплуатации вашего имущества.

Андеррайтинг — это деятельность страховщика, направленная на оценку

рисков, принимаемых в страхование, определение адекватного страхового

тарифа и условий страхования.

Рефинансирование - замена существующего долгового обязательства на

новое долговое обязательство на рыночных условиях

Страхование — система (способ) защиты материальных (имущественных)

интересов субъектов страхового рынка (физических и юридических лиц),

угроза которым существует всегда, но не носит обязательного характера.

Перестрахование – это когда один страховщик (цессионарий) защищает

интересы другого страховщика (цедента). Цессионарий является стороной,

ответственной за риски, которая обязуется выплатить компенсацию при

наступлении страхового случая. Цедент – это страховая фирма,

передающая риски по договору перестрахования.

Страховой брокер — это юридическое или физическое лицо,

зарегистрированное в установленном порядке в качестве предпринимателя,

осуществляющее посредническую деятельность по страхованию в

интересах страхователя или страховщика.

37.

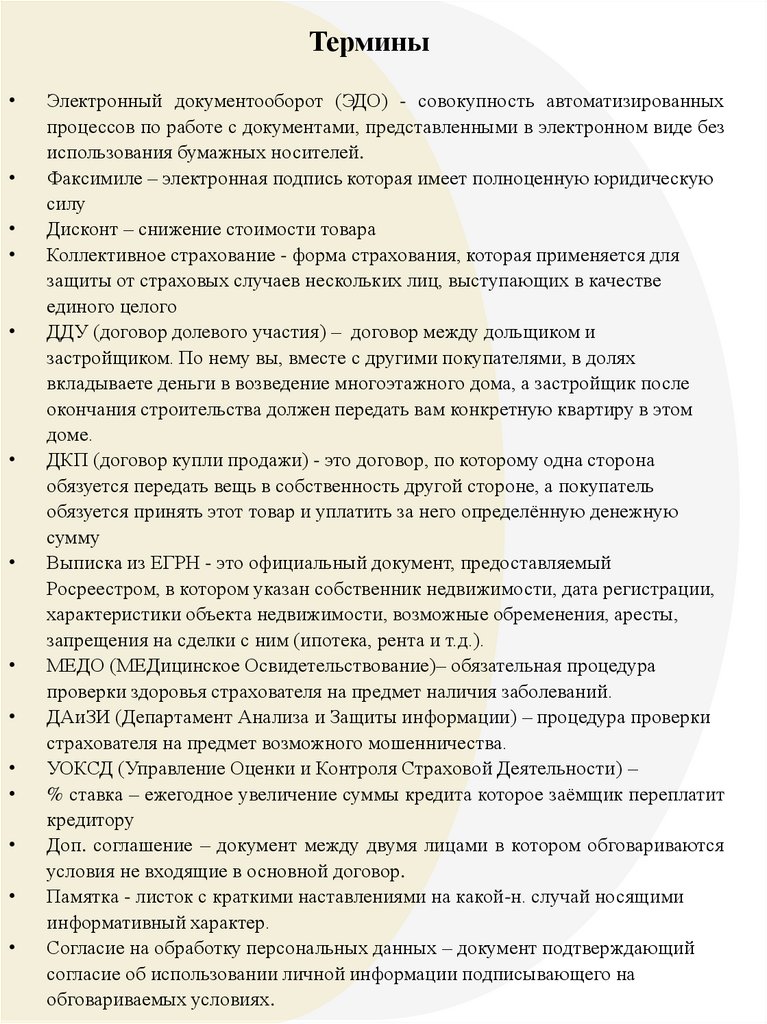

ТерминыЭлектронный документооборот (ЭДО) - совокупность автоматизированных

процессов по работе с документами, представленными в электронном виде без

использования бумажных носителей.

Факсимиле – электронная подпись которая имеет полноценную юридическую

силу

Дисконт – снижение стоимости товара

Коллективное страхование - форма страхования, которая применяется для

защиты от страховых случаев нескольких лиц, выступающих в качестве

единого целого

ДДУ (договор долевого участия) – договор между дольщиком и

застройщиком. По нему вы, вместе с другими покупателями, в долях

вкладываете деньги в возведение многоэтажного дома, а застройщик после

окончания строительства должен передать вам конкретную квартиру в этом

доме.

ДКП (договор купли продажи) - это договор, по которому одна сторона

обязуется передать вещь в собственность другой стороне, а покупатель

обязуется принять этот товар и уплатить за него определённую денежную

сумму

Выписка из ЕГРН - это официальный документ, предоставляемый

Росреестром, в котором указан собственник недвижимости, дата регистрации,

характеристики объекта недвижимости, возможные обременения, аресты,

запрещения на сделки с ним (ипотека, рента и т.д.).

МЕДО (МЕДицинское Освидетельствование)– обязательная процедура

проверки здоровья страхователя на предмет наличия заболеваний.

ДАиЗИ (Департамент Анализа и Защиты информации) – процедура проверки

страхователя на предмет возможного мошенничества.

УОКСД (Управление Оценки и Контроля Страховой Деятельности) –

% ставка – ежегодное увеличение суммы кредита которое заёмщик переплатит

кредитору

Доп. соглашение – документ между двумя лицами в котором обговариваются

условия не входящие в основной договор.

Памятка - листок с краткими наставлениями на какой-н. случай носящими

информативный характер.

Согласие на обработку персональных данных – документ подтверждающий

согласие об использовании личной информации подписывающего на

обговариваемых условиях.