finance

financeSimilar presentations:

")

Издержки и прибыль предприятия

1.

Тема 10. ИЗДЕРЖКИ ИПРИБЫЛЬ

ПРЕДПРИЯТИЯ.

2.

Издержки предприятия (себестоимость)– это денежное выражение

использованных в процессе производства

и реализации продукции (услуг)

экономических ресурсов.

3.

4.

1. Издержки определяются толькоиспользованными производственными

факторами.

2. Величина использованных ресурсов

представлена в денежном (стоимостном)

выражении.

3. Определение издержек всегда

соотносится с конкретными целями и

задачами фирмы.

5. Классификация издержек

В зависимости от сферы возникновения:1. производственные;

2. внепроизводственные: реклама, сертификация;

3. непроизводственные: брак, штрафы, иные

потери.

6. Классификация издержек

Согласно законодательству РФ – поэлементно:1. сырье и материалы;

2. топливо и энергия;

3. амортизация основного капитала;

4. заработная плата;

5. отчисления на социальные нужды

6. прочие затраты.

Эта группировка включает затраты – элементы,

израсходованные независимо от места их

возникновения.

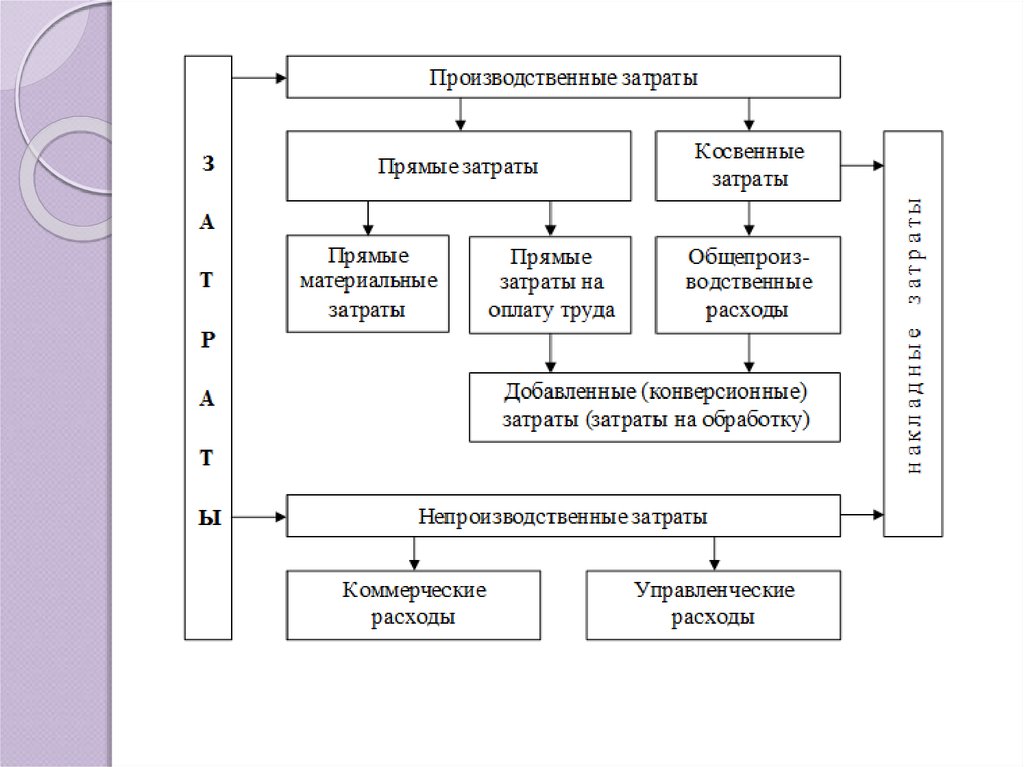

7. Классификация издержек

По экономической роли в процессе производства:1. основные (прямые) затраты - непосредственно

связаны с технологическим процессом

производства:

материальные затраты;

основная заработная плата основных рабочих;

прочие прямые затраты, связанные с производством;

2.

накладные расходы – затраты по управлению и

обслуживанию производства:

общепроизводственные расходы;

общехозяйственные расходы .

Эта группировка отражает место возникновения затрат.

8. Классификация издержек

В зависимости от источника отнесения:1. включаемые в себестоимость продукции;

2. смешанные затраты;

3. относимые на финансовый результат;

4. осуществляемые за счет прибыли.

По времени расходования средств:

1. единовременные;

2. текущие.

9. Классификация издержек

По времени осуществления и списания средств назатраты:

1. текущие;

2. будущих периодов;

3. предстоящие.

По степени рациональности:

1. производительные;

2. непроизводительные.

10. Классификация издержек

По степени подконтрольности:1. контролируемые;

2. неконтролируемые.

В зависимости от степени обобщения:

1. одноэлементные;

2. комплексные.

11. Классификация издержек

По способу отнесения затрат на единицупродукции:

1.

2.

прямые;

косвенные.

12.

13.

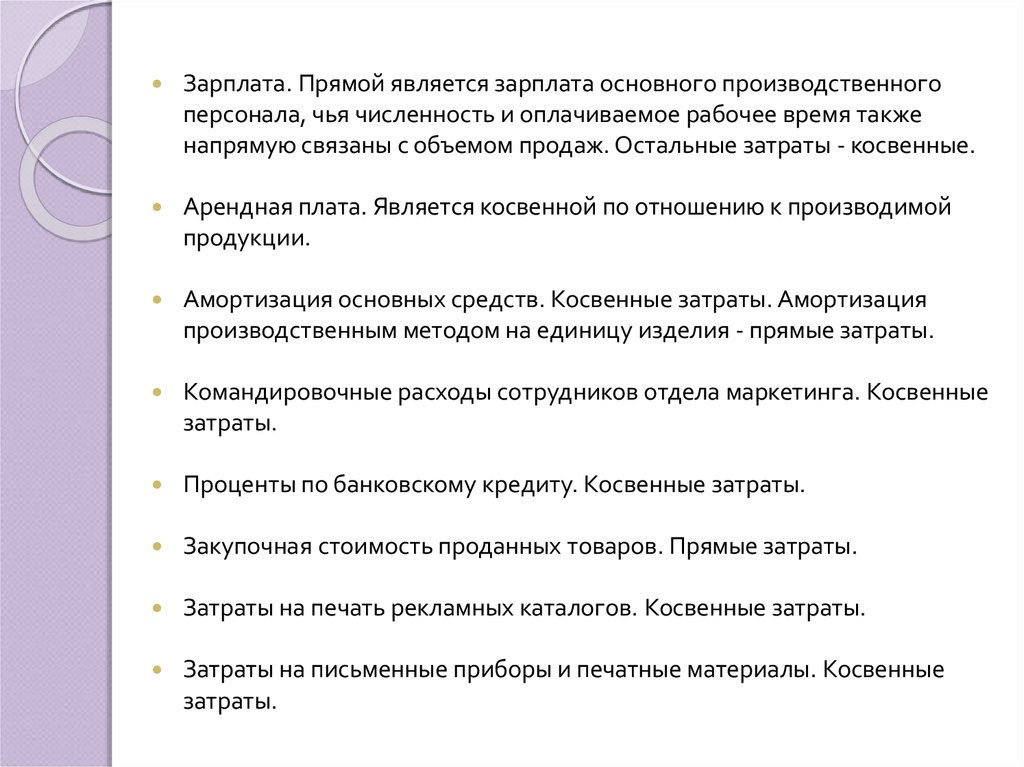

Зарплата. Прямой является зарплата основного производственногоперсонала, чья численность и оплачиваемое рабочее время также

напрямую связаны с объемом продаж. Остальные затраты - косвенные.

Арендная плата. Является косвенной по отношению к производимой

продукции.

Амортизация основных средств. Косвенные затраты. Амортизация

производственным методом на единицу изделия - прямые затраты.

Командировочные расходы сотрудников отдела маркетинга. Косвенные

затраты.

Проценты по банковскому кредиту. Косвенные затраты.

Закупочная стоимость проданных товаров. Прямые затраты.

Затраты на печать рекламных каталогов. Косвенные затраты.

Затраты на письменные приборы и печатные материалы. Косвенные

затраты.

14.

15.

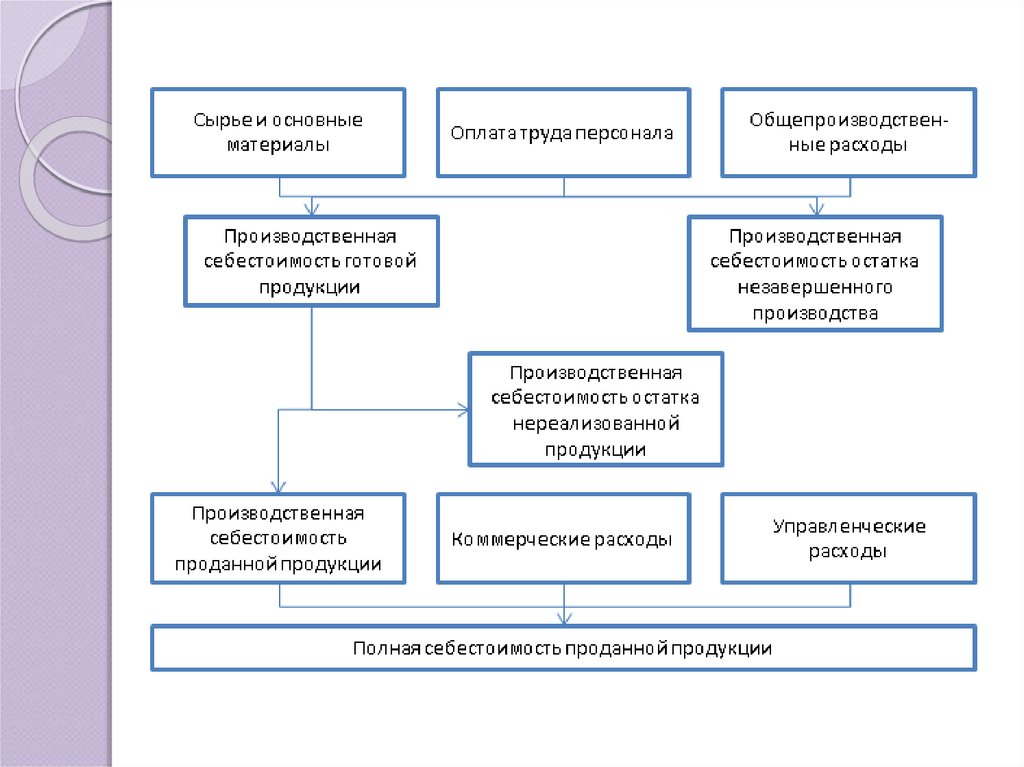

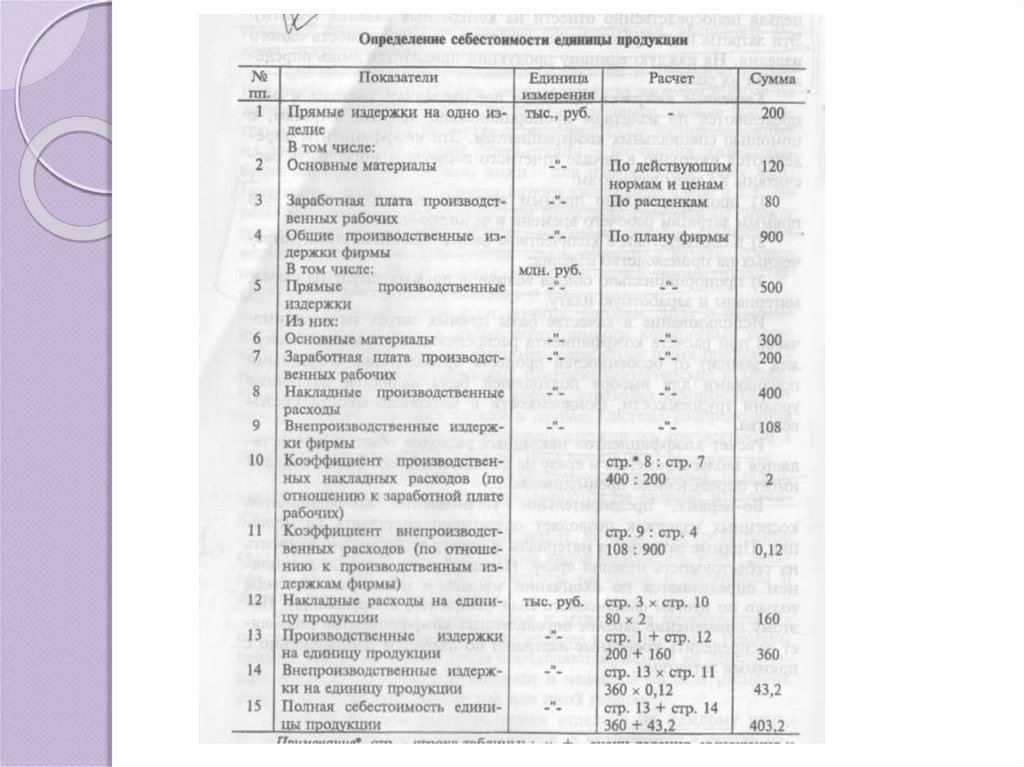

Определение затрат на производство иреализацию единицы продукции

называется калькуляцией издержек

(себестоимости).

Объект калькулирования:

заказ на изделие (при мелкосерийном производстве),

деталь изделия (в условиях массового производства),

передел (при строгом разграничении

производственного процесса на стадии).

16. Калькуляция:

сметная (на новые изделия по проектнымнормативам и расценкам);

1.

2.

плановая (по действующим нормам и ценам);

3.

отчетная (по фактическим данным БУ).

17.

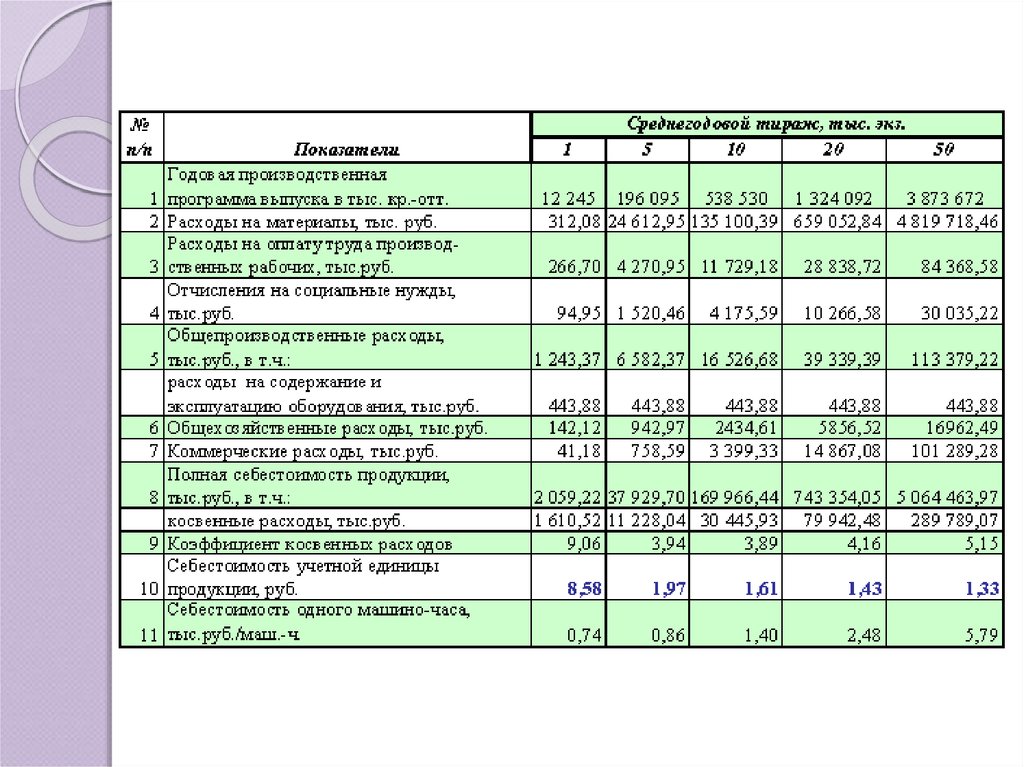

18. Коэффициенты распределения косвенных затрат:

пропорционально прямым затратам на оплатутруда или прямым затратам рабочего времени в

человеко-часах;

1.

в соответствии с количеством (долей) машиночасов, затраченных на производство изделия;

2.

пропорционально общей величине прямых

затрат на сырье, материалы и заработную плату.

3.

19.

20.

21.

22. Преимущества установления коэффициентов косвенных затрат на год:

1.оперативное составление калькуляции;

возможность нивелировать искажения

величины накладных расходов в себестоимости

изделия при их особых колебаниях по месяцам;

2.

сокращение затрат труда работников плановых

и финансовых отделов и объема первичных

документов.

3.

23.

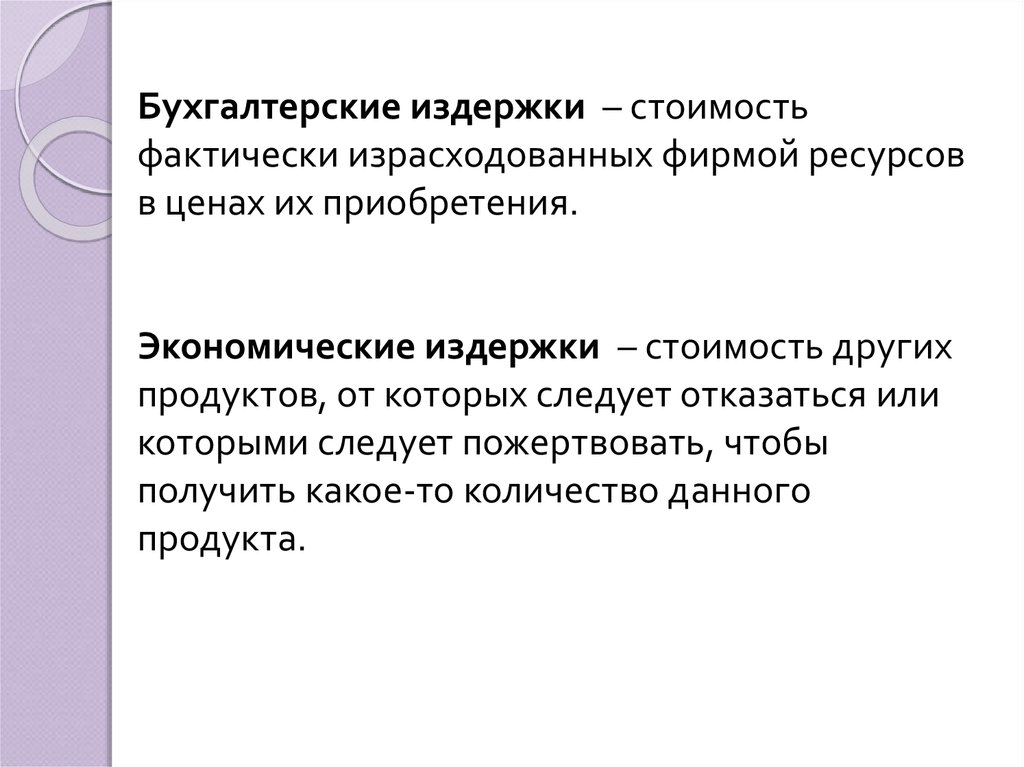

Бухгалтерские издержки – стоимостьфактически израсходованных фирмой ресурсов

в ценах их приобретения.

Экономические издержки – стоимость других

продуктов, от которых следует отказаться или

которыми следует пожертвовать, чтобы

получить какое-то количество данного

продукта.

24. Прибыль:

1.относится к основным показателям оценки

результатов работы фирмы;

2.

выступает в качестве базы налогообложения и

источника налогов, дивидендов и других платежей;

3.

используется на расширение и совершенствование

производства, материальное поощрение

работников и социально-культурные мероприятия.

25.

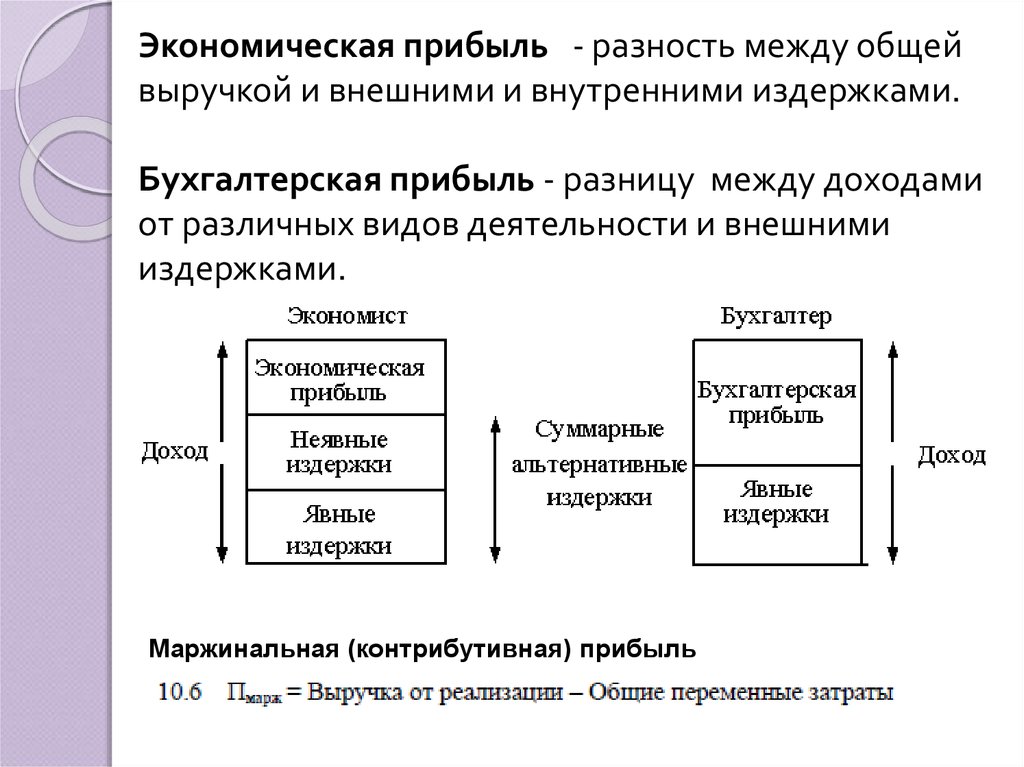

Экономическая прибыль - разность между общейвыручкой и внешними и внутренними издержками.

Бухгалтерская прибыль - разницу между доходами

от различных видов деятельности и внешними

издержками.

Маржинальная (контрибутивная) прибыль

26. Взаимосвязь различных показателей прибыли

27. Операционные доходы и расходы связаны с:

1.предоставлением за плату во временное пользование

активов организации;

2.

предоставлением за плату прав на интеллектуальную

собственность;

3.

участием в уставных капиталах других организаций;

4.

поступлениями от продажи основных средств и иных

активов, отличных от денежных средств (кроме

иностранной валюты), продукции, товаров;

5.

процентами по использованию денежных средств.

28. Внереализационные доходы и расходы :

1.2.

3.

4.

5.

6.

штрафы, пени, неустойки за нарушение условий

договоров;

возмещение убытков;

доходы (убытки) прошлых лет, признанные в

отчетном году;

задолженности;

курсовые разницы;

сумма изменения стоимости активов (за исключением

внеоборотных активов).

29. Показатели рентабельности:

30. Факторы роста рентабельности

снижение издержек за счет экономии ирационального использования материалов;

1.

снижение трудоёмкости путем использования

современной техники и технологии, повышения

квалификации работников, совершенствования

организации труда и производства;

2.

снижение непроизводительных расходов

(потерь от хищений и брака, оплаты простоев и

сверхурочных часов).

3.

31. Принципы распределения прибыли:

1.решающая роль принадлежит собственнику;

государство воздействует на распределение

прибыли с помощью системы налогообложения

доходов, образования резервных и других

специальных фондов;

2.

определенная очередность отчислений и

взносов;

3.

чистая прибыль остается после внесения

первоочередных платежей и распределяется

предприятием.

4.