finance

finance law

lawSimilar presentations:

Ефективна інституція урядового контролю в Україні

1.

ЕФЕКТИВНАІНСТИТУЦІЯ

УРЯДОВОГО

КОНТРОЛЮ

2. СИСТЕМА ДЕРЖАВНОГО ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

ПАРЛАМЕНТСЬКИЙКОНТРОЛЬ

(ВЕРХОВНА РАДА

УКРАЇНИ)

Вищий орган

незалежного

зовнішнього контролю

(аудиту)

ДЕРЖАВНА

АУДИТОРСЬКА

СЛУЖБА УКРАЇНИ

(ДАСУ,

ДЕРЖАУДИТСЛУЖБА)

Центральний орган

державного фінансового

контролю

МІНІСТЕРСТВО

ФІНАНСІВ УКРАЇНИ

ДЕРЖАВНА КАЗНАЧЕЙСЬКА

СЛУЖБА УКРАЇНИ

ДЕРЖАВНА ФІСКАЛЬНА

СЛУЖБА УКРАЇНИ

ПІДРОЗДІЛИ ВНУТРІШНЬОГО

АУДИТУ ЦЕНТРАЛЬНИХ ТА

МІСЦЕВИХ ОРГАНІВ

ВИКОНАВЧОЇ ВЛАДИ

Державний внутрішній фінансовий

контроль

РАХУНКОВА

ПАЛАТА

УКРАЇНИ

УРЯДОВИЙ КОНТРОЛЬ

(КАБІНЕТ МІНІСТРІВ УКРАЇНИ)

3. ЗАВДАННЯ ОРГАНІВ ДЕРЖАУДИТСЛУЖБИ

забезпечення формування і реалізація державної політики усфері державного фінансового контролю

здійснення державного фінансового контролю спрямованого на

оцінку ефективного, законного, цільового, результативного

використання та збереження державних (бюджетних ) ресурсів,

досягнення економії бюджетних коштів

усунення причин і умов, які призвели або можуть призвести до

вчинення порушень та виникнення недоліків у діяльності

суб’єктів контролю

4. ОРГАНИ ДЕРЖАУДИТСЛУЖБИ ЗДІЙСНЮЮТЬ КОНТРОЛЬ ЗА:

цільовим, ефективним використанням і збереженням державних фінансовихресурсів, необоротних та інших активів;

досягненням економії бюджетних коштів і результативності в діяльності

розпорядників бюджетних коштів;

цільовим використанням і своєчасним поверненням кредитів (позик),

отриманих під державні (місцеві) гарантії;

дотриманням законодавства на всіх стадіях бюджетного процесу щодо

державного і місцевих бюджетів;

дотриманням законодавства про публічні закупівлі;

станом і достовірністю веденням бухгалтерського обліку, а також складенням

фінансової і бюджетної звітності, паспортів бюджетних програм та звітів про їх

виконання, кошторисів та інших документів, що застосовуються в процесі

виконання бюджету;

виконанням функцій з управління об'єктами державної власності;

усуненням виявлених недоліків і порушень тощо

5.

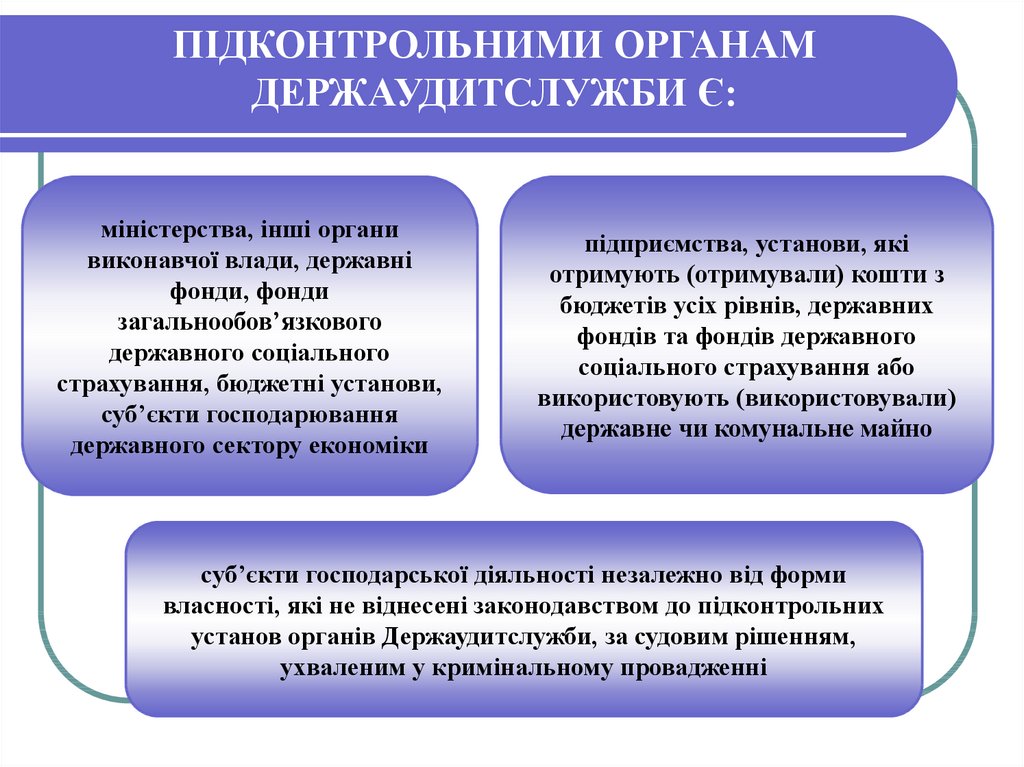

ПІДКОНТРОЛЬНИМИ ОРГАНАМДЕРЖАУДИТСЛУЖБИ Є:

міністерства, інші органи

виконавчої влади, державні

фонди, фонди

загальнообов’язкового

державного соціального

страхування, бюджетні установи,

суб’єкти господарювання

державного сектору економіки

підприємства, установи, які

отримують (отримували) кошти з

бюджетів усіх рівнів, державних

фондів та фондів державного

соціального страхування або

використовують (використовували)

державне чи комунальне майно

суб’єкти господарської діяльності незалежно від форми

власності, які не віднесені законодавством до підконтрольних

установ органів Держаудитслужби, за судовим рішенням,

ухваленим у кримінальному провадженні

6. ОРГАНИ ДЕРЖАУДИТСЛУЖБИ МАЮТЬ ПРАВО ПРИ ЗДІЙСНЕННІ КОНТРОЛЬНИХ ЗАХОДІВ:

перевіряти грошові та бухгалтерські документи, звіти, кошториси й інші документи,що підтверджують надходження і витрачання коштів та матеріальних цінностей,

документи щодо проведення процедур закупівель, проводити перевірки фактичної

наявності цінностей;

вимагати від керівників підконтрольних установ проведення інвентаризацій основних

фондів, товарно-матеріальних цінностей, коштів і розрахунків;

призупиняти в межах повноважень бюджетні асигнування, зупиняти операції з

бюджетними коштами в установленому законодавством порядку;

проводити на підприємствах, в установах та організаціях зустрічні звірки з метою

документального та фактичного підтвердження виду, обсягу і якості операцій та

розрахунків для з’ясування їх реальності та повноти відображення в обліку

підприємства, установи та організації, що контролюється;

порушувати перед керівниками відповідних органів державної влади, органів

місцевого самоврядування, підприємств, установ та організацій питання про

притягнення до відповідальності осіб, винних у допущених порушеннях;

одержувати від банківських та інших фінансових установ необхідні відомості про

банківські операції та залишки коштів на рахунках суб'єктів контролю;

при виявленні збитків, завданих державі чи підприємству, установі, організації, що

контролюється, визначати їх розмір у встановленому законодавством порядку;

одержувати від службових і матеріально відповідальних осіб суб'єктів контролю,

письмові пояснення з питань, які виникають у ході контрольного заходу.

7.

СИСТЕМА ОРГАНІВ ДЕРЖАУДИТСЛУЖБИЗАГАЛЬНА ЧИСЕЛЬНІСТЬ ПРАЦІВНИКІВ ДАСУ В УКРАЇНІ 3184:

ЦЕНТРАЛЬНИЙ АПАРАТ 504

РЕГІОНАЛЬНІ ОРГАНИ

2680

Північний офіс

м. Київ та Київська

обл., Вінницька,

Житомирська,

Черкаська, Чернігівська

обл

Західний офіс

Львівська, Волинська,

Закарпатська, ІваноФранківська,

Рівненська,

Тернопільська,

Хмельницька,

Чернівецька обл

ДАСУ

Центральний

апарат

Південний офіс

Одеська,

Миколаївська

Херсонська обл., АР

Крим

Північно-східний

офіс

Харківська,

Полтавська, Сумська,

Луганська обл

Східний офіс

Дніпропетровська,

Донецька, Запорізька,

Кіровоградська обл

8. ВПРОВАДЖЕНІ ІНСТРУМЕНТИ ДЕРЖАВНОГО ФІНАНСОВОГО КОНТРОЛЮ ДЕРЖАУДИТСЛУЖБОЮ

ПОПЕРЕДНІЙ ТАПОТОЧНИЙ

КОНТРОЛЬ

ДЕРЖАВНИЙ

ФІНАНСОВИЙ

КОНТРОЛЬ

Аудит окремих господарських

операцій

ДЕРЖАВНИЙ

ФІНАНСОВИЙ АУДИТ

Моніторинг закупівель

ПЕРЕВІРКА ТА

МОНІТОРИНГ

ЗАКУПІВЕЛЬ

ІНСПЕКТУВАННЯ

ПОСТФАКТУМ

КОНТРОЛЬ

Аудит виконання бюджетних

програм;

Аудит виконання місцевих

бюджетів;

Аудит діяльності суб'єктів

господарювання

Перевірка закупівель

Ревізія

9.

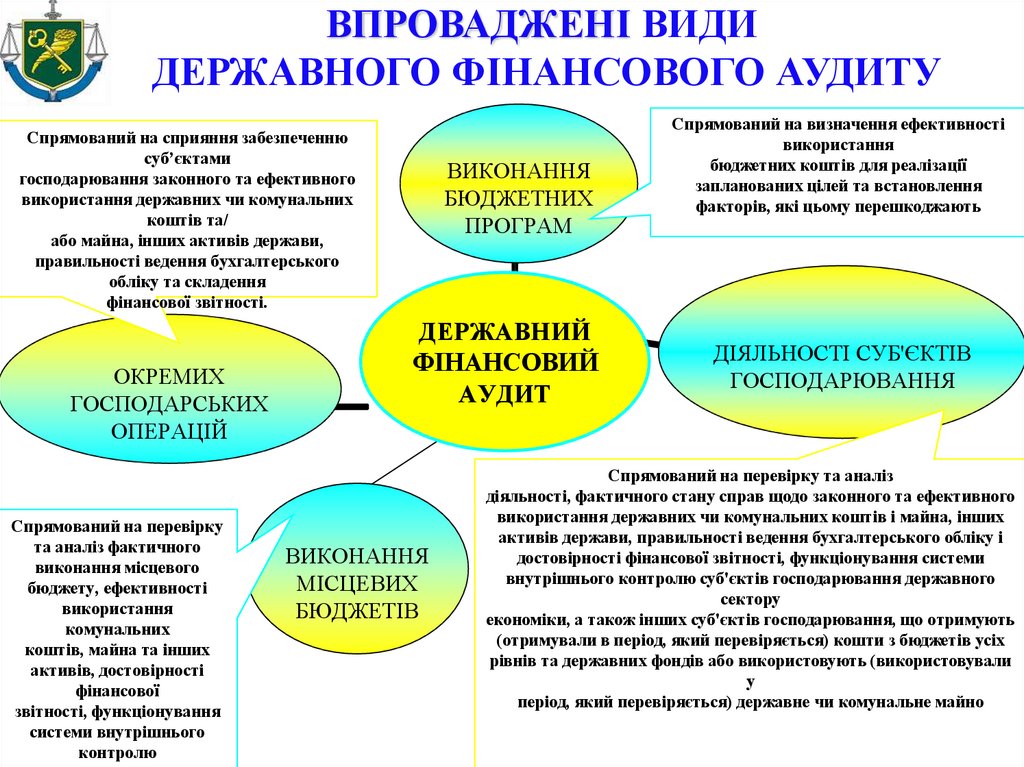

ВПРОВАДЖЕНІ ВИДИДЕРЖАВНОГО ФІНАНСОВОГО АУДИТУ

Спрямований на сприяння забезпеченню

суб’єктами

господарювання законного та ефективного

використання державних чи комунальних

коштів та/

або майна, інших активів держави,

правильності ведення бухгалтерського

обліку та складення

фінансової звітності.

ОКРЕМИХ

ГОСПОДАРСЬКИХ

ОПЕРАЦІЙ

Спрямований на перевірку

та аналіз фактичного

виконання місцевого

бюджету, ефективності

використання

комунальних

коштів, майна та інших

активів, достовірності

фінансової

звітності, функціонування

системи внутрішнього

контролю

ВИКОНАННЯ

БЮДЖЕТНИХ

ПРОГРАМ

ДЕРЖАВНИЙ

ФІНАНСОВИЙ

АУДИТ

ВИКОНАННЯ

МІСЦЕВИХ

БЮДЖЕТІВ

Спрямований на визначення ефективності

використання

бюджетних коштів для реалізації

запланованих цілей та встановлення

факторів, які цьому перешкоджають

ДІЯЛЬНОСТІ СУБ'ЄКТІВ

ГОСПОДАРЮВАННЯ

Спрямований на перевірку та аналіз

діяльності, фактичного стану справ щодо законного та ефективного

використання державних чи комунальних коштів і майна, інших

активів держави, правильності ведення бухгалтерського обліку і

достовірності фінансової звітності, функціонування системи

внутрішнього контролю суб'єктів господарювання державного

сектору

економіки, а також інших суб'єктів господарювання, що отримують

(отримували в період, який перевіряється) кошти з бюджетів усіх

рівнів та державних фондів або використовують (використовували

у

період, який перевіряється) державне чи комунальне майно

10.

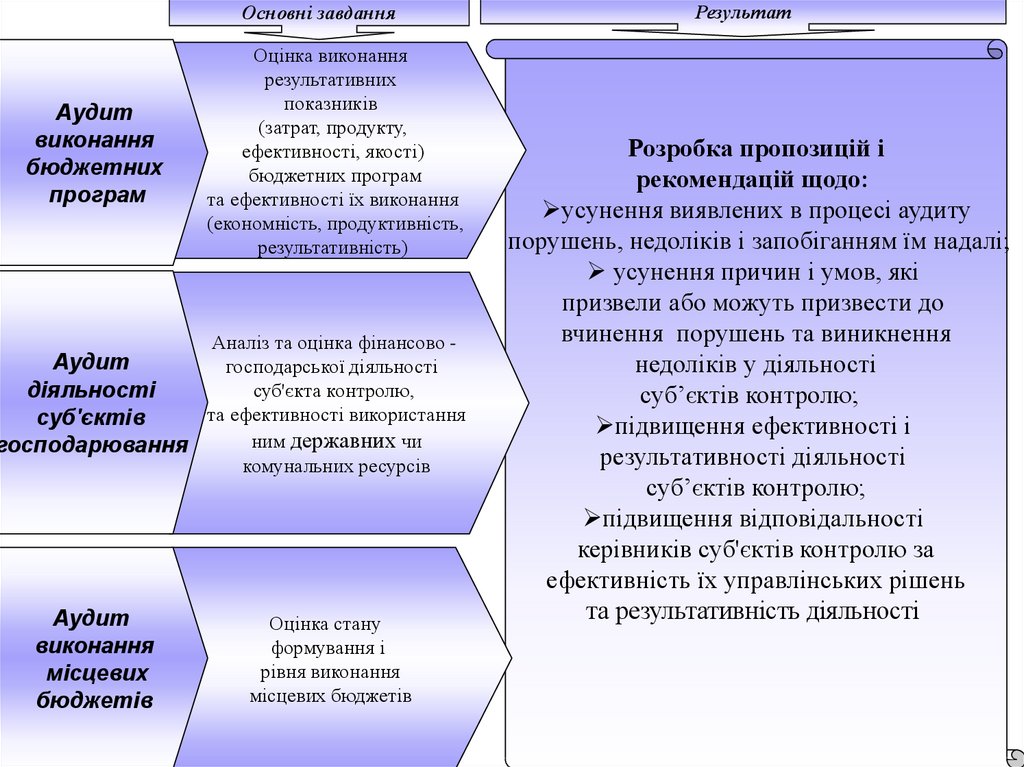

Основні завданняАудит

виконання

бюджетних

програм

Оцінка виконання

результативних

показників

(затрат, продукту,

ефективності, якості)

бюджетних програм

та ефективності їх виконання

(економність, продуктивність,

результативність)

Аналіз та оцінка фінансово Аудит

господарської діяльності

суб'єкта контролю,

діяльності

та ефективності використання

суб'єктів

ним державних чи

господарювання

комунальних ресурсів

Аудит

виконання

місцевих

бюджетів

Оцінка стану

формування і

рівня виконання

місцевих бюджетів

Результат

Розробка пропозицій і

рекомендацій щодо:

усунення виявлених в процесі аудиту

порушень, недоліків і запобіганням їм надалі;

усунення причин і умов, які

призвели або можуть призвести до

вчинення порушень та виникнення

недоліків у діяльності

суб’єктів контролю;

підвищення ефективності і

результативності діяльності

суб’єктів контролю;

підвищення відповідальності

керівників суб'єктів контролю за

ефективність їх управлінських рішень

та результативність діяльності

11.

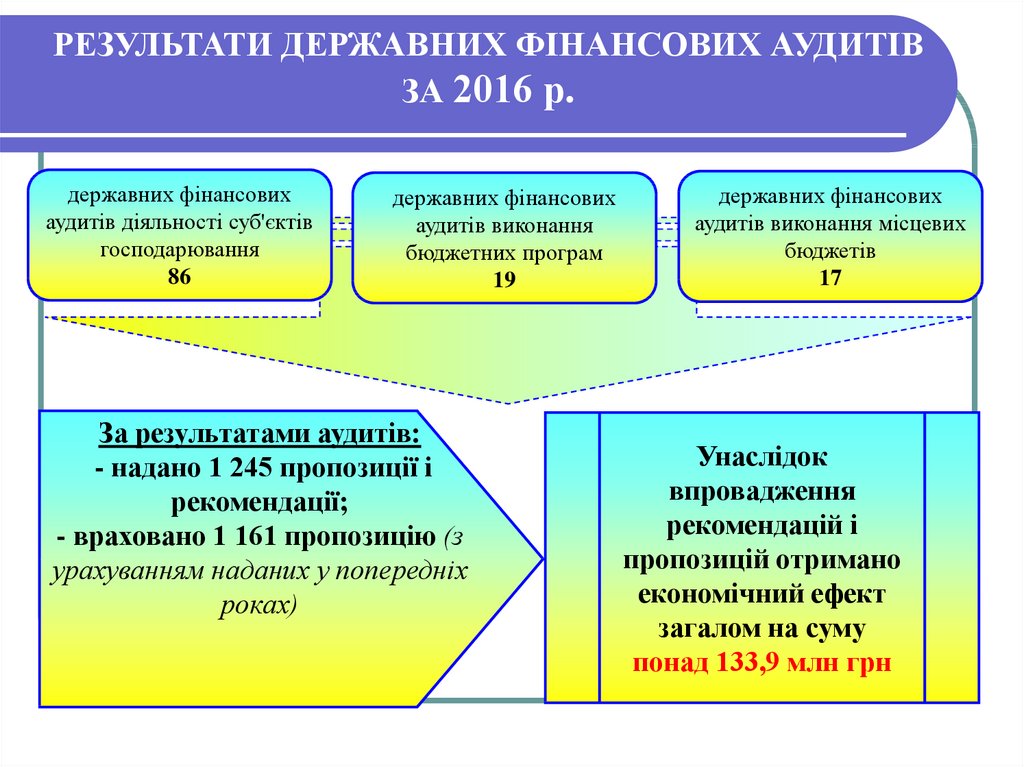

РЕЗУЛЬТАТИ ДЕРЖАВНИХ ФІНАНСОВИХ АУДИТІВЗА 2016 р.

державних фінансових

аудитів діяльності суб'єктів

господарювання

86

державних фінансових

аудитів виконання

бюджетних програм

19

За результатами аудитів:

- надано 1 245 пропозиції і

рекомендації;

- враховано 1 161 пропозицію (з

урахуванням наданих у попередніх

роках)

державних фінансових

аудитів виконання місцевих

бюджетів

17

Унаслідок

впровадження

рекомендацій і

пропозицій отримано

економічний ефект

загалом на суму

понад 133,9 млн грн

12.

РЕЗУЛЬТАТИВНІСТЬ ПОТОЧНОГО КОНТРОЛЮОРГАНІВ ДЕРЖАУДИТСЛУЖБИ ЗА 2016 РІК

Моніторинг закупівель

Попереджено

витрат

на 4,7 млрд грн:

- відмінено торгів

на 3,8млрд;

- розірвано

договорів на

0,9млрд

Аудит окремих господарських операцій

Попереджено витрат

на 297,1 млн:

- незаконних витрат

на 257млн;

- неефективних

витрат на 18,9млн

4,7 млрд

попереджено порушень у

сфері державних закупівель

297,1 млн

упереджено незаконне та

неефективне витрачання

державних ресурсів

13. КОНТРОЛЬ У СФЕРІ ПУБЛІЧНИХ ЗАКУПІВЕЛЬ

МОНІТОРИНГЗАКУПІВЕЛЬ

ПЕРЕВІРКА

ЗАКУПІВЕЛЬ

спрямований на аналіз дотримання замовником законодавства

у сфері публічних закупівель на всіх стадіях процедури

закупівлі шляхом систематичного спостереження та аналізу

інформації за допомогою електронної системи закупівель

спрямований на документальний та фактичний

аналіз дотримання підконтрольними установами законодавства

про закупівлі та проводиться органом державного

фінансового контролю на всіх стадіях публічних закупівель

14. ІНСПЕКТУВАННЯ

документальна і фактична перевірка певного комплексу або окремихпитань фінансово-господарської діяльності підконтрольної установи;

виявлення наявних фактів порушення законодавства;

встановлення винних у допущенні порушень законодавства посадових і

матеріально відповідальних осіб.

15.

ДержаудитслужбаЩомісячно надає звіти

про узагальнені

результати контролю

за дотриманням

бюджетного

законодавства

Верховній

Раді

України

Кабінету

Міністрів

України

Міністерству

фінансів

України

Координує свою діяльність з іншими

контролюючими органами:

органами місцевого самоврядування

органами виконавчої влади

фінансовими органами

органами доходів і зборів

іншими контролюючими органами

органами прокуратури

Національною поліцією

органами служби безпеки

16.

Пріоритетні завдання органів державного фінансовогоконтролю (Держаудитслужби) на 2017 рік

Спрямування державного

фінансового контролю на

попередження та недопущення

порушень та неефективного

управління державними

ресурсами

Підсилення інституційної основи

попереднього та поточного

державного фінансового контролю

Модернізація та розвиток

законодавчої бази (правового поля та

методологічного забезпечення)

державного фінансового контролю

(аудиту), його видів і форм з

урахуванням кращої практики ЄС

Створення єдиної інформаційноаналітичної системи результатів

державного фінансового контролю

Формування ефективної моделі

розвитку та підготовки

висококваліфікованих державних

аудиторів