economics

economicsSimilar presentations:

Основные фонды и производственные мощности предприятия

1.

Тема №1Основные фонды и производственные

мощности предприятия

План

1. Общие понятия об основном капитале. Основные

факторы производства

2. Экономическая сущность ОПФ, их состав и структура

3. Учет и планирование ОПФ. Денежные оценки ОПФ

4. Износ и амортизация ОПФ

5. Показатели эффективного использования ОПФ

6. Направления улучшения использования основных

фондов и производственных мощностей

2.

Студент должен:Знать:

Сущность понятия основные средства

предприятия, их назначение и классификацию;

Эффективные формы использования основных

средств.

Уметь:

Рассчитывать важнейшие показатели

использования основных средств.

3. Общие понятия об основном капитале

Факторы производстваприродные

материальные

трудовые

финансовые

Важнейшим фактором производства является капитал

Капитал

Средства

труда

Деньги

Товар

4.

КапиталОсновной

Оборотный

- капитал,

вложенный

в основные

средства

- капитал,

авансируемый

в оборотные

средства

5.

Основной капитал (фонды) – это стоимостное выражениесредств труда. Единовременно авансированная стоимость

в уставной капитал (фонд) в части основного капитала

совершает постоянный оборот, переходя из денежной в

производительную, товарную и снова в денежную форму.

В этом состоит экономическое содержание основных

фондов.

6.

Производственные фонды предприятия – это выраженные встоимостной форме средства производства

Средства производства = средства труда + предметы труда

Средства труда совместно с предметами труда образуют средства

производства

Предметы труда и средства труда в совокупности составляют средства

производства, а вместе с людьми – производительные силы общества

В процессе производства, распределения, обмена и потребления

разных благ люди неизбежно вступают в определенные общественные

отношения между собой, которые называются производственными

отношениями

7. Схема способа производства

Способ производстваПроизводительные силы

Средства

производства

Рабочая сила

Производственные

отношения

Отношения в

производстве

Отношения

распределения

Предметы труда

Отношения обмена

Средства труда

Отношения

потребления

8.

Экономическая сущность основныхпроизводственных фондов, их структура и состав

Основные производственные фонды – средства труда (здания,

сооружения, машины и оборудование, транспортные средства и

др.), с помощью которых изготавливается продукция.

Они служат длительный срок, сохраняют в процессе

производства натуральную форму и переносят свою стоимость на

готовый продукт частями, по мере износа. Пополняются за счет

капитальных вложений.

В экономике имеются и основные непроизводственные фонды:

здания, сооружения и оборудование учреждений и организаций

жилищно-коммунального хозяйства, здравоохранения,

просвещения, науки, культуры, искусства и т.д.

Они помогают развиваться производству.

9.

По действующей видовой классификации ОПФ промышленныхпредприятий делятся на следующие группы:

1.

Здания – архитектурно-строительные

объекты, предназначенные для создания

необходимых условий труда.

2.

Сооружения – это инженерно-строительные

объекты, необходимые для осуществления

процесса производства и не связанные с

изменением предметов труда.

3.

Передаточные устройства – устройства

для передачи энергии, а также жидких и

газообразных веществ.

10.

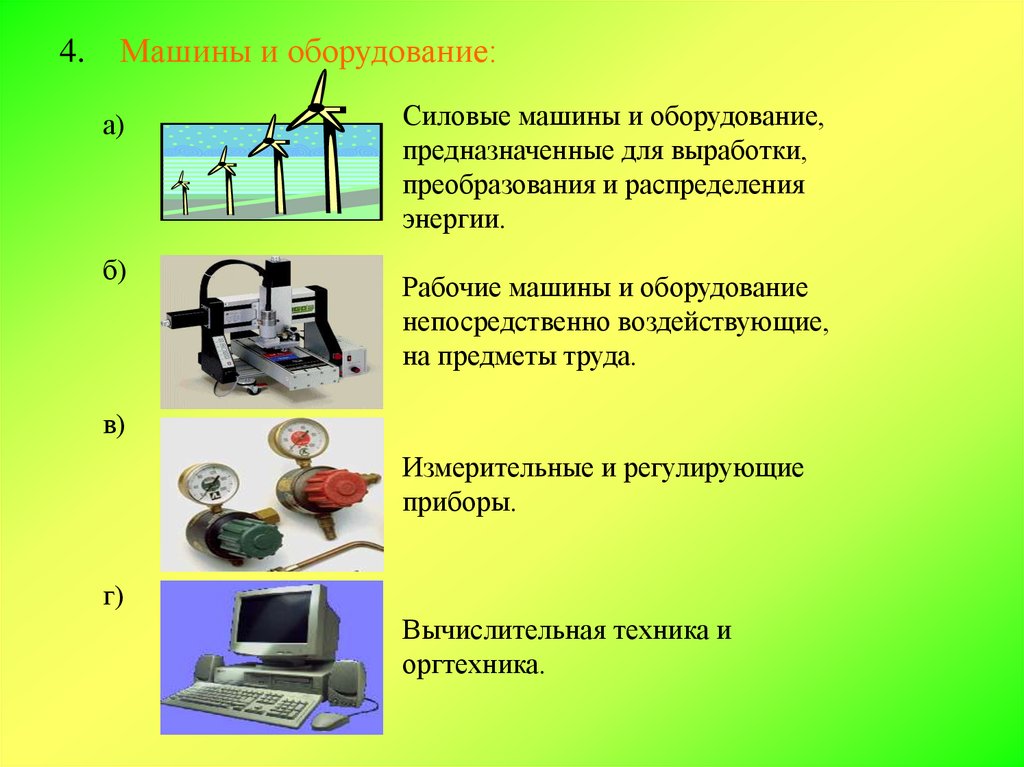

4. Машины и оборудование:а)

б)

Силовые машины и оборудование,

предназначенные для выработки,

преобразования и распределения

энергии.

Рабочие машины и оборудование

непосредственно воздействующие,

на предметы труда.

в)

Измерительные и регулирующие

приборы.

г)

Вычислительная техника и

оргтехника.

11.

5.Инструменты и приспособления, служащие

больше года и стоящие более 1 тыс. рублей за

штуку. Инструменты, инвентарь, служащие менее

года или стоящие менее 1 тыс. рублей за штуку,

относятся к оборотным средствам как малоценные

и быстроизнашивающиеся предметы.

6.

Производственный и хозяйственный инвентарь.

7.

Транспортные средства осуществляют перевозку

людей и грузов на территории предприятия и вне

его.

8.

Прочие основные фонды – библиотеки, музеи

и т.д.

12. Основные производственные фонды

ОПФАктивная

часть

Пассивная

часть

13.

Активная часть обслуживает решающие участки производства ихарактеризует производственные возможности предприятия по выпуску

изделий. Это машины, оборудование, инструменты, приспособления,

измерительные и регулирующие приборы, т.е. все то, что

непосредственно участвует в процессе изготовления продукции.

Пассивная часть (производственные здания, сооружения, инвентарь)

косвенно влияет на увеличение объема производства.

Качественный и количественный состав этих групп обеспечивает

уровень производительности труда и качество выпускаемой продукции.

Чем выше доля оборудования в стоимости ОПФ, тем больше выпуск

продукции, выше показатель фондоотдачи.

Видовая структура ОПФ – это процентное соотношение видов

классификации, она не одинакова в различных отраслях

промышленности.

14.

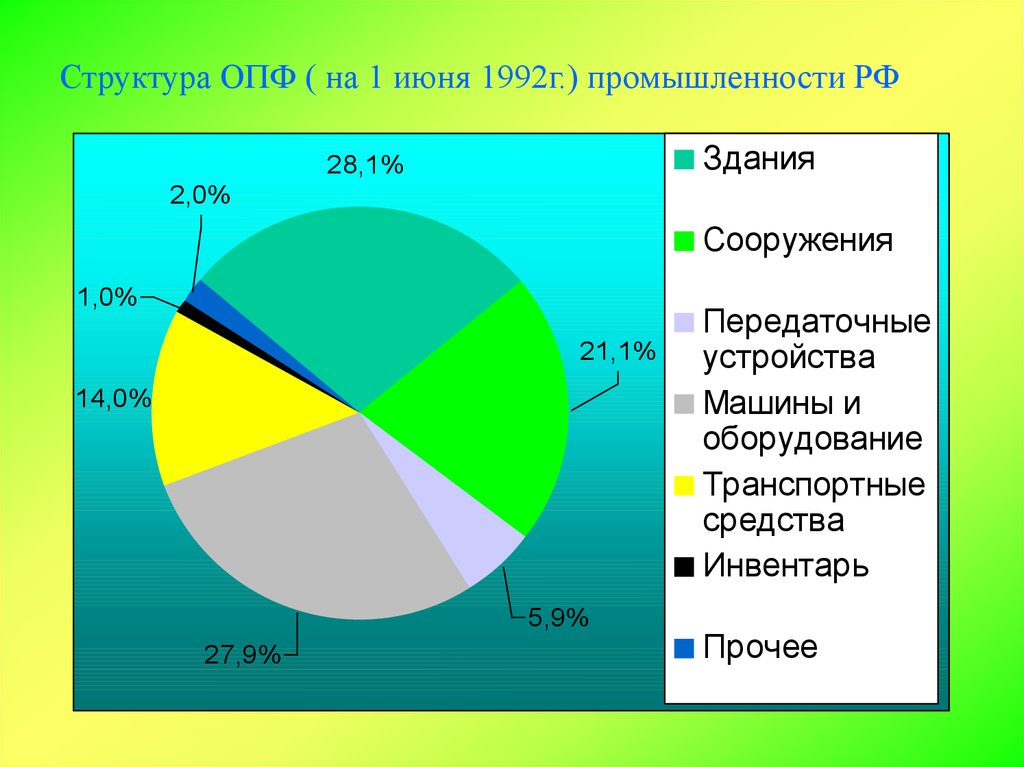

Структура ОПФ ( на 1 июня 1992г.) промышленности РФЗдания

28,1%

2,0%

Сооружения

1,0%

21,1%

14,0%

5,9%

27,9%

Передаточные

устройства

Машины и

оборудование

Транспортные

средства

Инвентарь

Прочее

15.

ВыводПрогрессивной считается такая структура ОПФ, в

которой возрастает удельный вес ее активной части.

16.

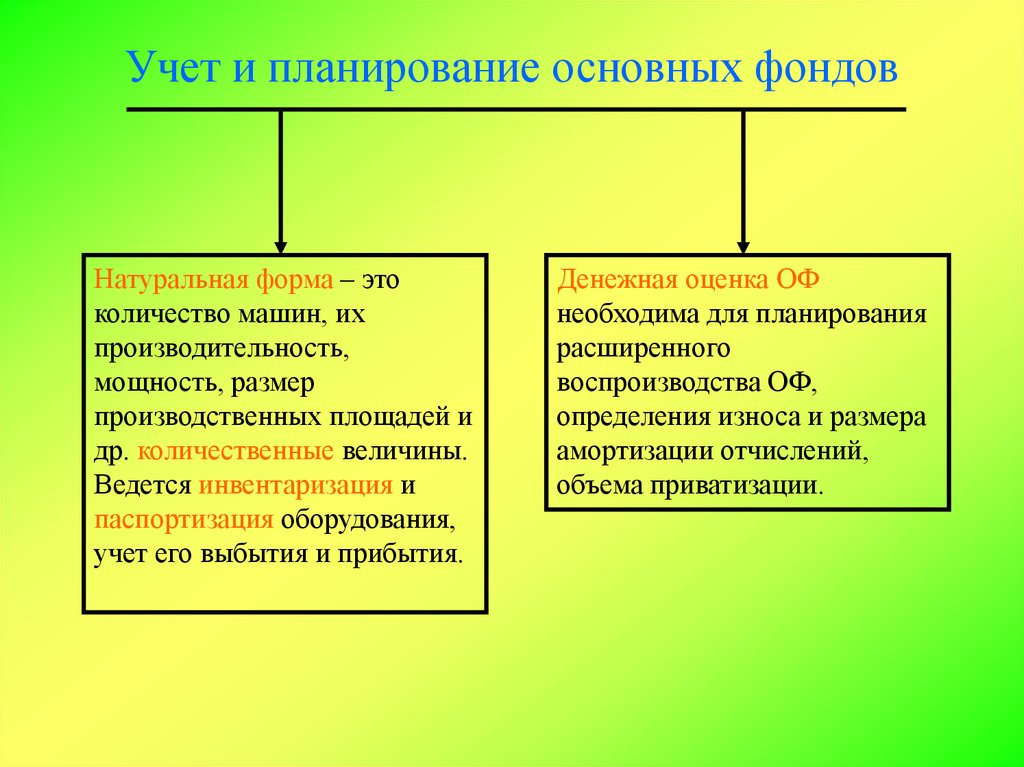

Учет и планирование основных фондовНатуральная форма – это

количество машин, их

производительность,

мощность, размер

производственных площадей и

др. количественные величины.

Ведется инвентаризация и

паспортизация оборудования,

учет его выбытия и прибытия.

Денежная оценка ОФ

необходима для планирования

расширенного

воспроизводства ОФ,

определения износа и размера

амортизации отчислений,

объема приватизации.

17. Основные фонды оцениваются по четырем видам стоимости

1. Полная первоначальная стоимость – включает затраты2.4.

3.Восстановительная

Остаточная

Ликвидационная

стоимость

стоимость

стоимость

– это –разность

это

– оценка

стоимость,

между

ОФ в ценах

на

приобретение,

транспортировку

и монтаж.

принятого

первоначальной

полученная

года,

приона

реализации

илиустанавливается

восстановительной

выбывающих

во время

стоимостью

ОФ.

Выражается

формулой:

переоценки

ОФ

и суммой

фондов.

их

износа.

Эта оценка позволяет выразить в

единых ценахС

ОФ,

приобретенные

в+разное

время по

п

=

С

пр

+

С

тр

С

м

Эта стоимость отражает реальную стоимость ОФ.

ценам разных периодов. (Последняя переоценка ОФ

была произведена по состоянию на 1.01.1995г.)

Полная стоимость

Приобретения

Транспортировки

Монтажа

18.

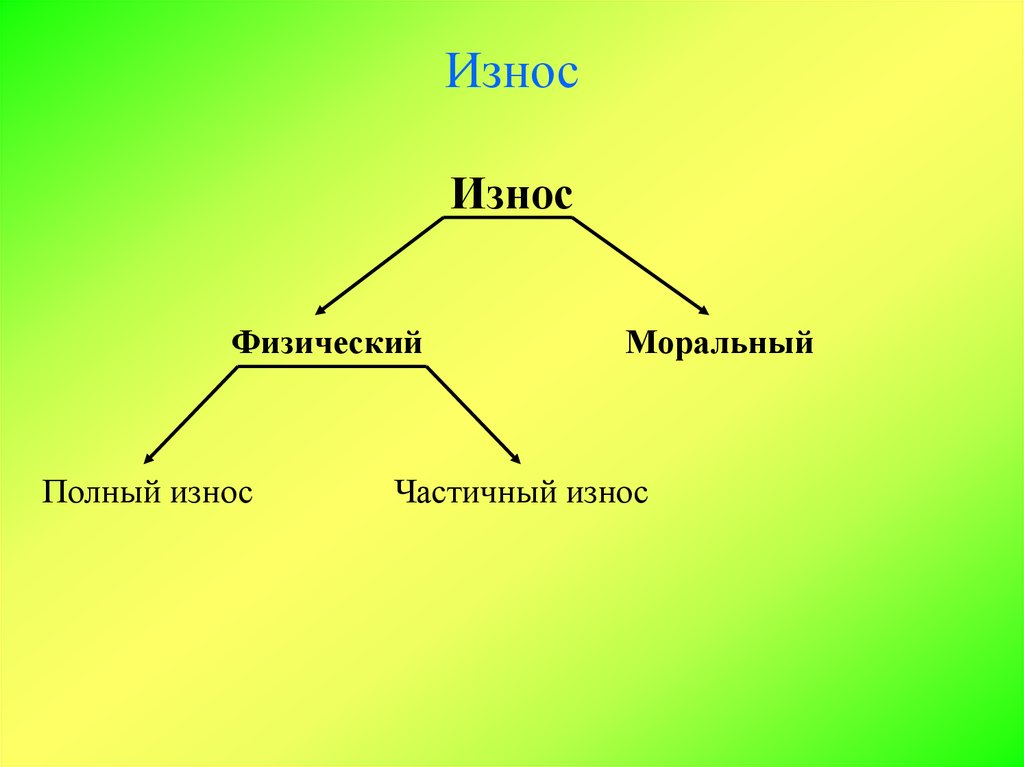

ИзносИзнос

Физический

Полный износ

Моральный

Частичный износ

19.

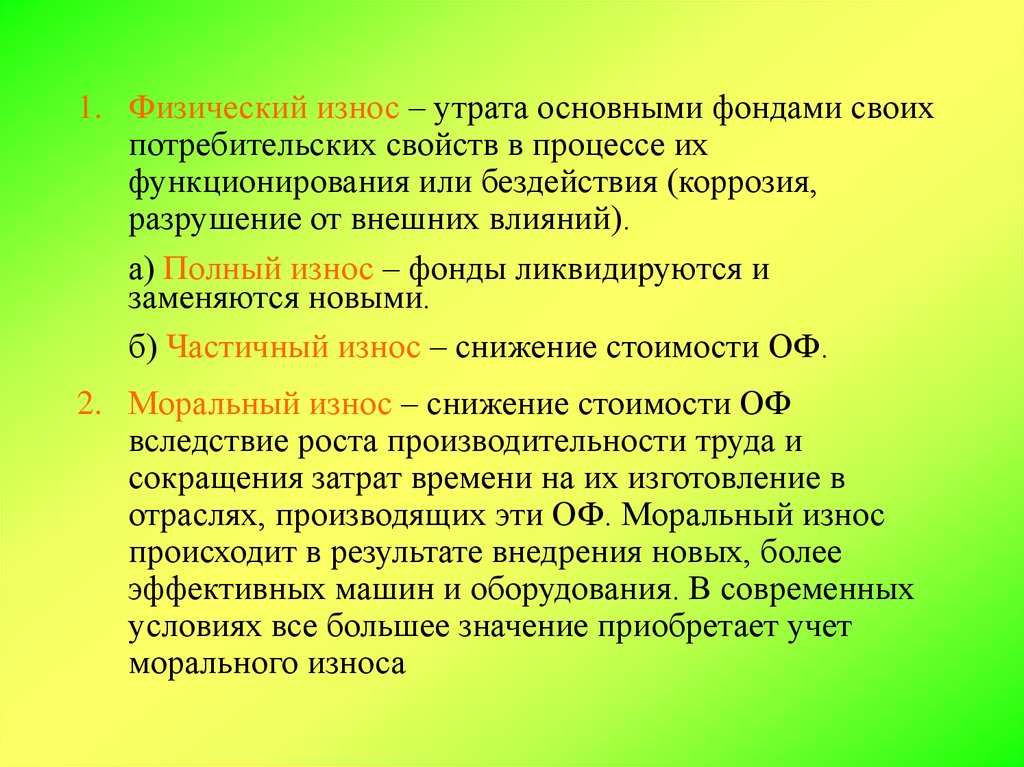

1. Физический износ – утрата основными фондами своихпотребительских свойств в процессе их

функционирования или бездействия (коррозия,

разрушение от внешних влияний).

а) Полный износ – фонды ликвидируются и

заменяются новыми.

б) Частичный износ – снижение стоимости ОФ.

2. Моральный износ – снижение стоимости ОФ

вследствие роста производительности труда и

сокращения затрат времени на их изготовление в

отраслях, производящих эти ОФ. Моральный износ

происходит в результате внедрения новых, более

эффективных машин и оборудования. В современных

условиях все большее значение приобретает учет

морального износа

20.

АмортизацияС целью накопления денежных средств для обновления

ОФ и осуществления капитального ремонта и

модернизации оборудования на предприятиях

накапливаются собственные средства предприятий в

течение всего срока службы ОФ в виде амортизационных

отчислений.

Амортизация – это перенесение по частям стоимости ОФ

на создаваемый продукт.

Амортизация – денежное выражение физического и

морального износа ОФ. Сумма амортизационных

отчислений зависит от стоимости ОФ, времени их

эксплуатации, затрат на модернизацию.

21.

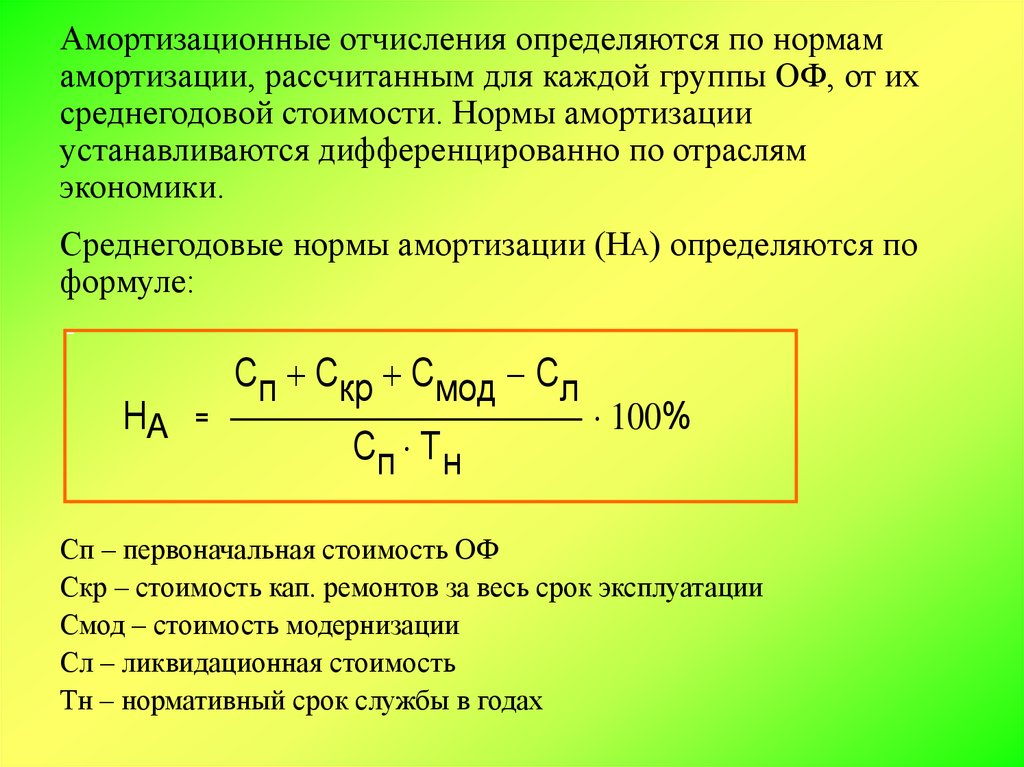

Амортизационные отчисления определяются по нормамамортизации, рассчитанным для каждой группы ОФ, от их

среднегодовой стоимости. Нормы амортизации

устанавливаются дифференцированно по отраслям

экономики.

Среднегодовые нормы амортизации (НА) определяются по

формуле:

HA

=

Сп Скр Смод Сл

Сп Т н

100%

Сп – первоначальная стоимость ОФ

Скр – стоимость кап. ремонтов за весь срок эксплуатации

Смод – стоимость модернизации

Сл – ликвидационная стоимость

Тн – нормативный срок службы в годах

22.

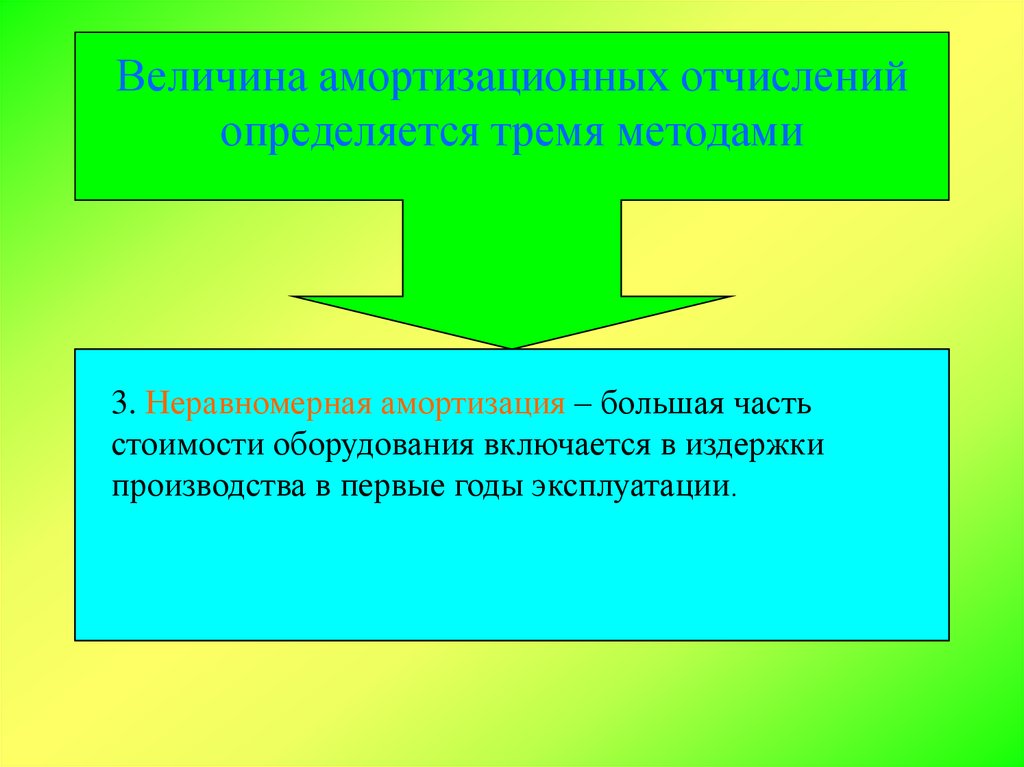

Величина амортизационных отчисленийопределяется тремя методами

2.

ускоренной

амортизации

ОФ. физический

3.1.Метод

Неравномерная

Равномерный

метод

амортизация

– равномерный

– большая

часть

стоимости

моральный

износ

ОФ. включается

в издержки

Ви первые

3оборудования

года

применяются

повышенные

нормы,

производства

первые годы

эксплуатации.

позволяющие вперенести

на себестоимость

продукции 2/3 их первоначальной стоимости.

Оставшаяся стоимость переносится по одинаковым

нормам амортизации.

23.

Показатели использования ОПФВсе показатели использования ОПФ

объединяются в три группы

1. Показатели экстенсивного использования ОПФ,

отражающие уровень их использования во

времени.

2. Показатели интенсивного использования

оборудования.

3. Обобщающие показатели

24.

1. Показателиэкстенсивного использования ОПФ.

а)б)Коэффициент

экстенсивного

использования

Коэффициент

сменности

–

отношение

общего

в)

Коэффициент

загрузки

оборудования

характеризует

оборудования

г)Коэффициент

использования

сменного

режимав

количества

отработанных

данных

оборудованием

использование

оборудования

во –времени,

Коэффициент

экстенсивности

определяется

времени

работы

оборудования

определяется

течение

дня

станко-смен

к

количеству

станков,

устанавливается

для

всего

парка

машин,

находящихся

отношением

фактического

количества

часов

работы

делением

Ксмен.

на

установленную

на

данном

работающих

в

наибольшую

смену,

он

показывает

во

в

основном

производстве.

Рассчитывается

как

оборудования

к количеству

его работы

по плану.

предприятии

продолжительность

смены.

(8час.)

сколько

смен

в

среднем

ежегодно

работает

каждая

отношение трудоемкости

Кэкст.= tобор.ф.изготовления

/ tобор.пл. , где всех изделий на

единица

оборудования.

Пример:

Ксм.р

.=

1,44работы

/ 8 =к0,18

данном

виде

оборудования

фонду времени его

tобор.ф. – фактическое

время

оборудования

работы.: На

практике

Кзагр.270

обычно

принимают

Пример

в цехе

установлено

ед. оборудования.

I

tобор.пл

– время работы оборудования по норме,

равным

величине

Ксмен.,

уменьшенный

в 2 раза 190.

(при

смена

– работало

200

станков;

II смена –сработало

устанавливается

по режиму

работы

предприятия

учетом

двухсменном

работы)

в 3 раза(при трех

минимально

времени

на или

планово(200

+ 190)необходимого

/ 270режиме

Ксмен.

= 1,44

предупредительный

ремонт

сменном режиме)

Пример: Кзагр = 1,44 / 2 = 0,72.

25.

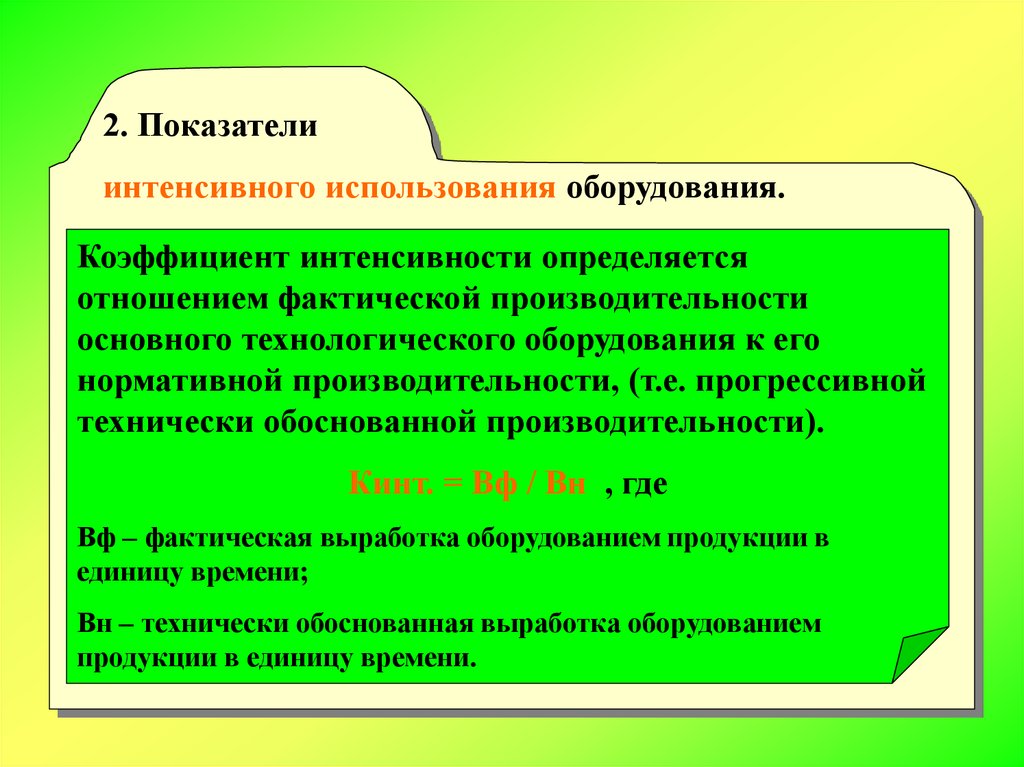

2. Показателиинтенсивного использования оборудования.

Коэффициент интенсивности определяется

отношением фактической производительности

основного технологического оборудования к его

нормативной производительности, (т.е. прогрессивной

технически обоснованной производительности).

Кинт. = Вф / Вн , где

Вф – фактическая выработка оборудованием продукции в

единицу времени;

Вн – технически обоснованная выработка оборудованием

продукции в единицу времени.

26.

3. Обобщенныепоказатели

а)б)Коэффициент

интегрального

использования

Фондоотдача

–

количество

продукции

в расчете на

в)

Фондоемкость

–

показатель,

обратный

оборудования

произведение

коэффициентов

г) Фондовооруженность

труда

–– отношение

стоимости

1фондоотдачи.

рубль

ОПФ.– Рост

фондоотдачи

важнейшее

Исчисляется

как

отношение

средней

интенсивного

и

экстенсивного

использования

ОПФ

к

числу

рабочих

предприятия.

Если

она

направление

лучшего

использования

ОПФ.

стоимости

ОПФ

ктообъему

произведенной

продукции.

оборудования

комплексно

характеризует

увеличивается,

увеличивается

техническая

Фотд.

= Т / Фи, где

показывает

долю

стоимости

ОПФ,

эксплуатацию

егоили

по

времени

и производительности.

ТПоказатель

–вооруженность

объем товарной

реализованной

продукции.,

руб;

и производительность

труда.

Фприходящихся

– среднегодовая стоимость

руб.

на рубльОПФ,

выпускаемой

продукции.

Кэкс = 0,71 , К инт = 0,8 ,

Фввод n1 Фвыб n2

Ф = Ф1

- стоимость, ОПФ

Кинтегр

= Кэкс *Ф

Кинт

= 0,71 * 0,8где

= 0,57 -

Ф

=

12

12

Ф

=- число

Ф

–Фучитывает

экстенсивного

и руб.

ч предприятия

1 – стоимостьнедостатки

ОПФ

рабочих

на(руб.)

начало

предприятия.

года

Т оборудования.

интенсивного

использования

Фввод, Фвыб, - стоимость

вводимых

в течение года ОПФ,руб;

n1,n2 – количество полных месяцев с момента ввода

(выбытия).

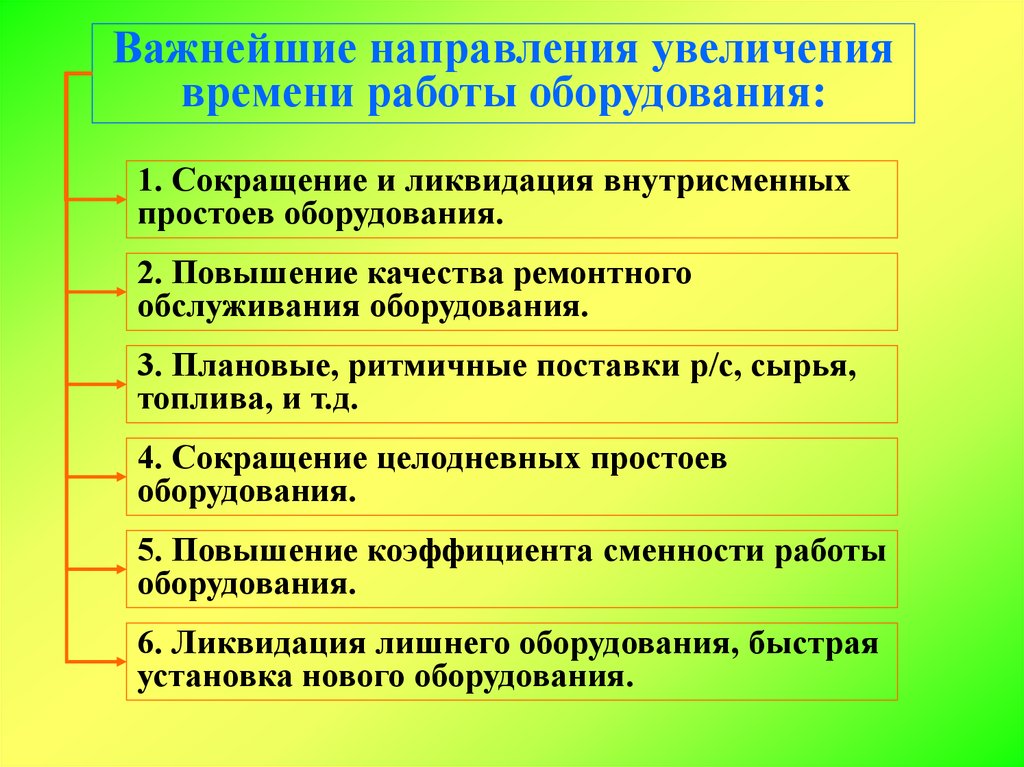

27. Направления улучшения использования ОПФ и производственных мощностей

Экстенсивное улучшение использования ОПФ ипроизводственных мощностей – увеличение времени

работы действующего оборудования в календарный

период; повышение удельного веса действующего

оборудования в составе всего оборудования

предприятия.

Интенсивное улучшение использования ОПФ и

производственных мощностей – это повышение

степени загрузки оборудования в единицу времени.

28.

Важнейшие направления увеличениявремени работы оборудования:

1. Сокращение и ликвидация внутрисменных

простоев оборудования.

2. Повышение качества ремонтного

обслуживания оборудования.

3. Плановые, ритмичные поставки р/с, сырья,

топлива, и т.д.

4. Сокращение целодневных простоев

оборудования.

5. Повышение коэффициента сменности работы

оборудования.

6. Ликвидация лишнего оборудования, быстрая

установка нового оборудования.

29.

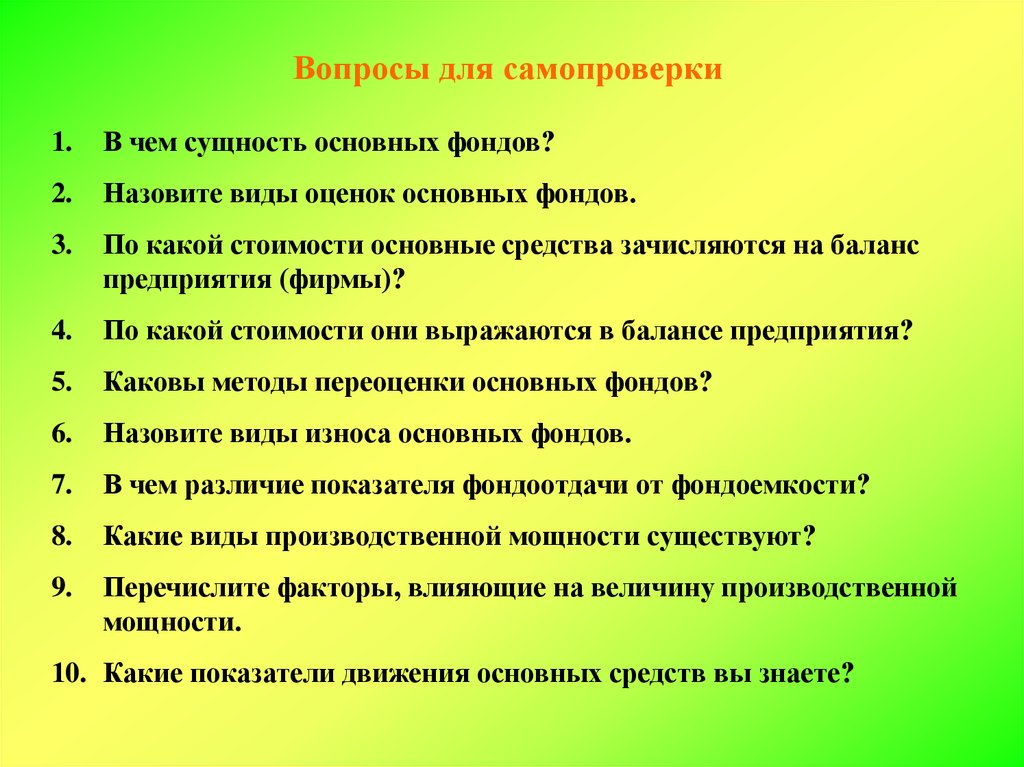

Вопросы для самопроверки1.

В чем сущность основных фондов?

2.

Назовите виды оценок основных фондов.

3.

По какой стоимости основные средства зачисляются на баланс

предприятия (фирмы)?

4.

По какой стоимости они выражаются в балансе предприятия?

5.

Каковы методы переоценки основных фондов?

6.

Назовите виды износа основных фондов.

7.

В чем различие показателя фондоотдачи от фондоемкости?

8.

Какие виды производственной мощности существуют?

9.

Перечислите факторы, влияющие на величину производственной

мощности.

10. Какие показатели движения основных средств вы знаете?

30.

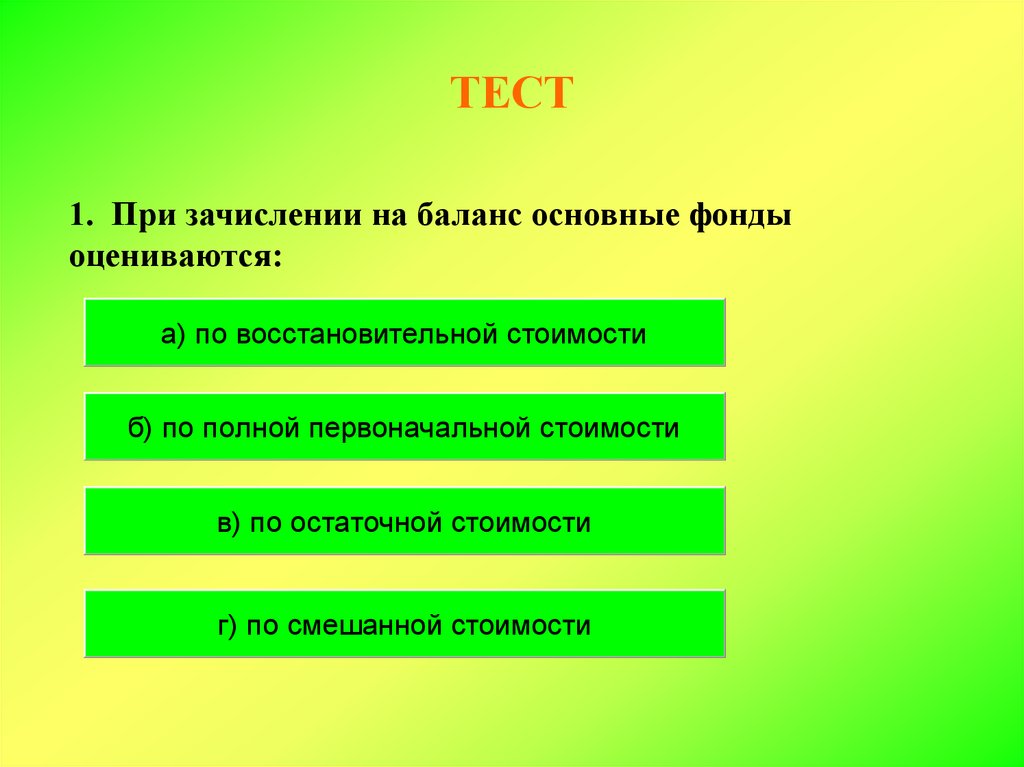

ТЕСТ1. При зачислении на баланс основные фонды

оцениваются:

а) по восстановительной стоимости

б) по полной первоначальной стоимости

в) по остаточной стоимости

г) по смешанной стоимости

31.

ТЕСТ2. Уровень использования основных производственных

фондов характеризуют:

а) рентабельность, прибыль

б) фондоотдача, фондоемкость

в) фондовооруженность труда

г) производительность труда рабочих

32.

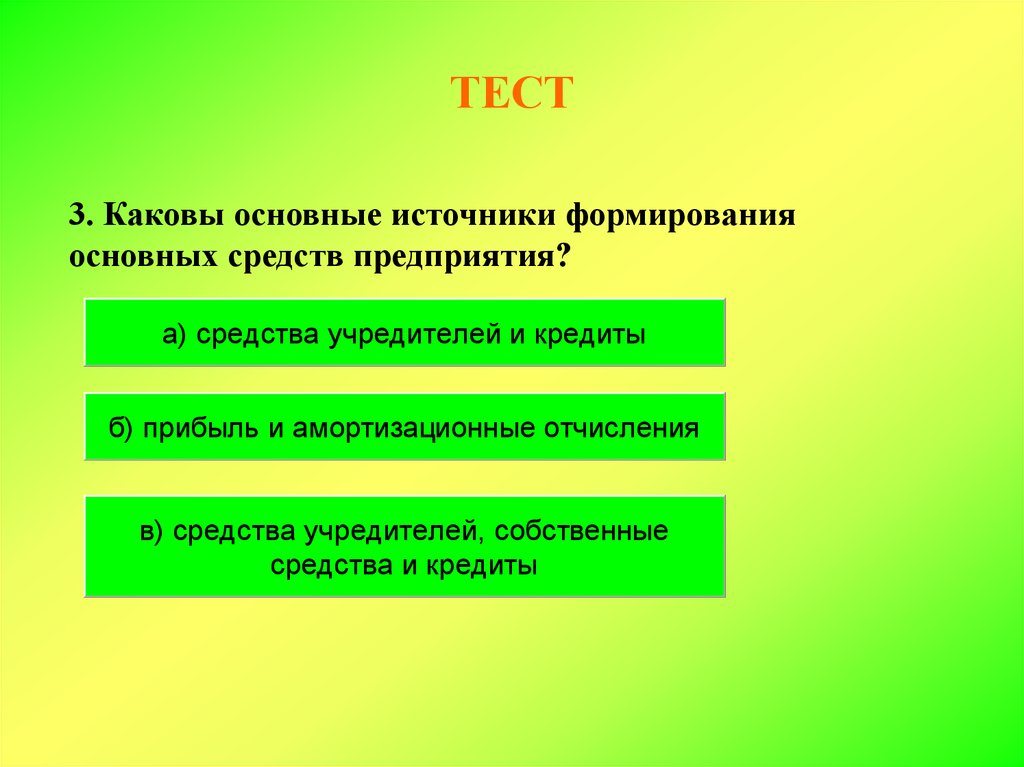

ТЕСТ3. Каковы основные источники формирования

основных средств предприятия?

а) средства учредителей и кредиты

б) прибыль и амортизационные отчисления

в) средства учредителей, собственные

средства и кредиты

33.

ТЕСТ4. Что из перечисленного исчерпывающе определяет

амортизацию:

а) износ основных фондов

б) процесс перенесения стоимости основных

фондов на себестоимость изготавлеваемой

продукции

в) восстановление основных фондов

г) расходы на содержание основных фондов

34.

ТЕСТ5. Определите критерий безопасности привлеченных

заемных средств:

а) получить среднюю прибыль и рассчитаться за кредит

б) получить любую прибыль за счет использования кредита

в) возможность расcчитаться за кредит из дополнительной

прибыли