finance

financeSimilar presentations:

Основы бухгалтерского учета. Тесты-тренажер

1. Основы бухгалтерского учета

Тесты-тренажер2.

Как переводится слово «Бухгалтер»?Бухгалтер (от нем. «Buch» - книга и

«Halter» - держатель) –держатель книг

3.

Что изображено на гербе бухгалтеров?Солнце, весы, кривая Бернулли

4.

Что обозначают изображения на гербе?Солнце символизирует освещение

бухгалтерским учетом финансовой

деятельности,

весы - баланс,

кривая Бернулли - символ того, что учет,

возникнув однажды, будет существовать

вечно.

5.

Девиз бухгалтеров"Наука, доверие, независимость"

6.

Когда возник учет?Учет возник вместе с человеческой

цивилизацией 6 тыс. лет назад

7.

Назовите первый счетный прибор, родинойкоторого является Греция

Греция стала родиной первого счетного

прибора — абака, доски с желобками, по

которым передвигались камешки

8.

Назовите основоположников печатнойбухгалтерии

Бенедетто Котрульи и Лука Пачоли

9.

Что явилось переходом к новому этапу учетаВозникновение двойной

(дебетово-кредитовой) записи

10.

Дополнительная информацияВ 1494 г. систему двойной записи описал ученый-математик, францисканский

монах, друг Леонардо да Винчи – Лука Пачоли в одиннадцатом трактате

«О счетах и записях» девятого отдела сочинения «Сумма арифметики,

геометрии, учения о пропорциях и отношениях». Позже система получит

название «староитальянской».

В своем трактате Лука Пачоли путем анализа хозяйственных операций и уже

существовавших способов ведения книг (мемориала, журнала, Главной книги и

инвентарной книги) описал закон двойной записи и показал, что, основываясь

на нем, в любом хозяйстве можно построить целесообразную систему счетов и

книг.

Двойная запись возникла не во времена Пачоли, а гораздо раньше. Лука

Пачоли только описал уже сложившуюся до него систему. Сегодня достоверно

известно, что первая книга, в которой описывалась система двойной записи –

книга Бенедетто Котрульи «О торговле и современном купце», написанная от

руки в 1458г., напечатанная в 1573г. Поэтому книга Пачоли признается всеми

историками науки как первая печатная работа, давшая толчок развитию новой

системы бухгалтерского учета.

11.

Назовите основной закон, вокруг которого вдальнейшем выстраивается вся работа Российской

бухгалтерии

Закон «О бухгалтерском учете» № 129- ФЗ

12.

Закон «О бухгалтерском учете» устанавливает:1. правила ведения организациями хозяйственных

операций;

2. единые правовые и методологические основы

организации и ведение бухгалтерского учета в РФ;

3. положения по бухгалтерскому учету.

2. единые правовые и методологические

основы организации и ведение

бухгалтерского учета в РФ;

13.

Когда был принят Федеральный закон«О бухгалтерском учете»

Федеральный закон «О бухгалтерском учете» №

129-ФЗ был принят 21 ноября 1996 г.

(поэтому 21 ноября - День бухгалтера)

14.

Система нормативного регулированиябухгалтерского учета в РФ состоит из

документов:

а)

б)

в)

г)

б)

4 уровней

2 уровней.

4 уровней.

5 уровней.

3 уровней.

15.

а)б)

в)

г)

Основные правила по методологии и организации

учета по отдельным его разделам содержат:

инструкции;

методические рекомендации;

Федеральный закон;

положения.

г)

положения

16.

Методической базой для разработки положенийявляются:

инструкции;

Федеральный закон;

Концепция бухгалтерского учета в рыночной экономике

а)

б)

в)

России;

г)

приказы МФ РФ.

в)

Концепция бухгалтерского учета в

рыночной экономике России;

17.

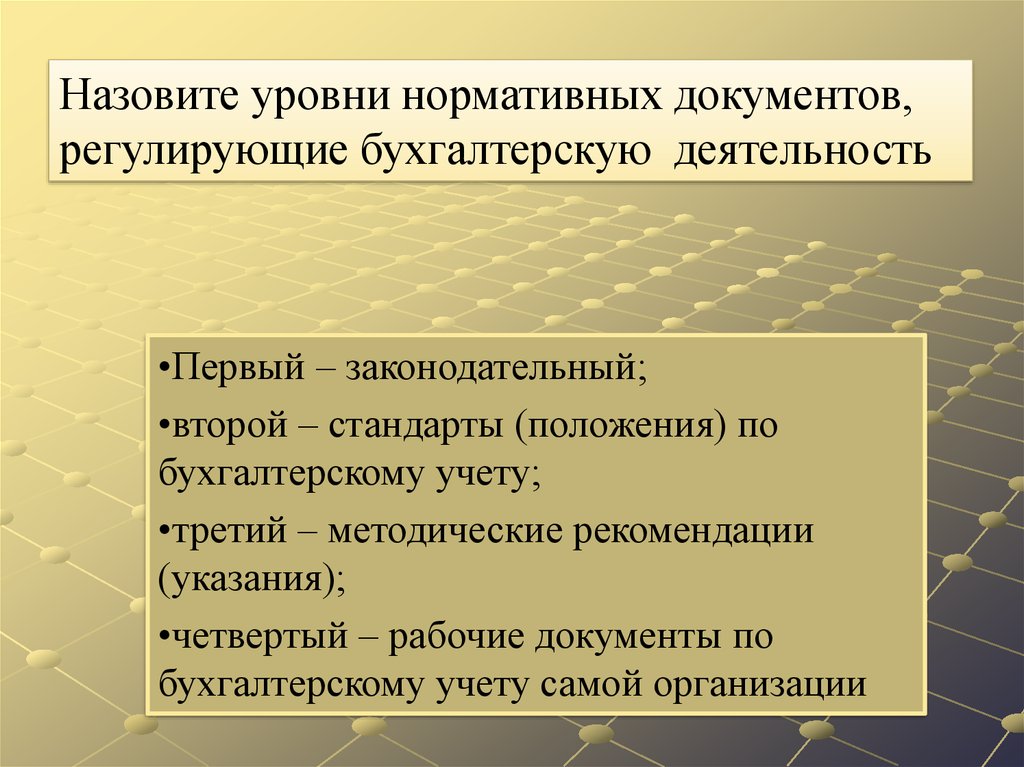

Назовите уровни нормативных документов,регулирующие бухгалтерскую деятельность

•Первый – законодательный;

•второй – стандарты (положения) по

бухгалтерскому учету;

•третий – методические рекомендации

(указания);

•четвертый – рабочие документы по

бухгалтерскому учету самой организации

18.

Кто осуществляет общее методологическоеруководство бухгалтерским учетом

Министерство финансов РФ

19.

Кто несет ответственность за организациюбухгалтерского учета на предприятии

Руководитель организации

20.

Комплекс документально оформленныхправил-это

Стандарт

21.

Стандарты бухгалтерского учета бывают двухвидов:

Национальные (внутренние) и

международные (МСФО)

22.

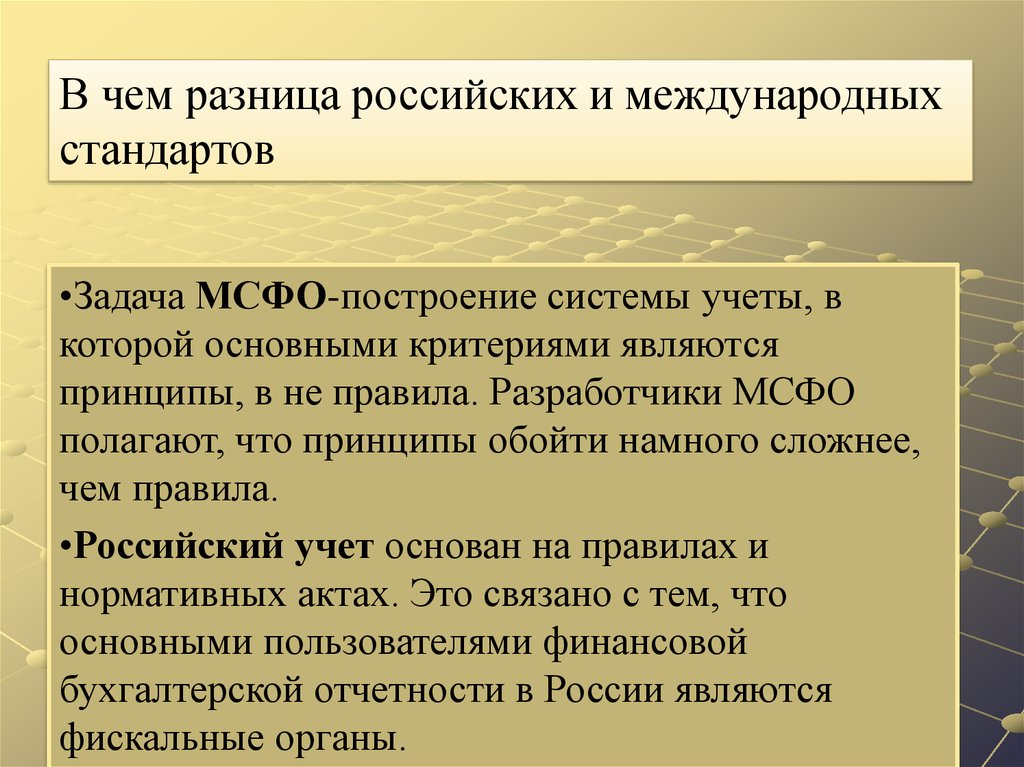

В чем разница российских и международныхстандартов

•Задача МСФО-построение системы учеты, в

которой основными критериями являются

принципы, в не правила. Разработчики МСФО

полагают, что принципы обойти намного сложнее,

чем правила.

•Российский учет основан на правилах и

нормативных актах. Это связано с тем, что

основными пользователями финансовой

бухгалтерской отчетности в России являются

фискальные органы.

23.

Единая система показателей об имущественном ифинансовом положении организации на определенную дату

и о результатах его хозяйственной деятельности за отчетный

период, представляемая на основе данных бухгалтерского

учета по установленным формам

Бухгалтерская (финансовая) отчетность

24.

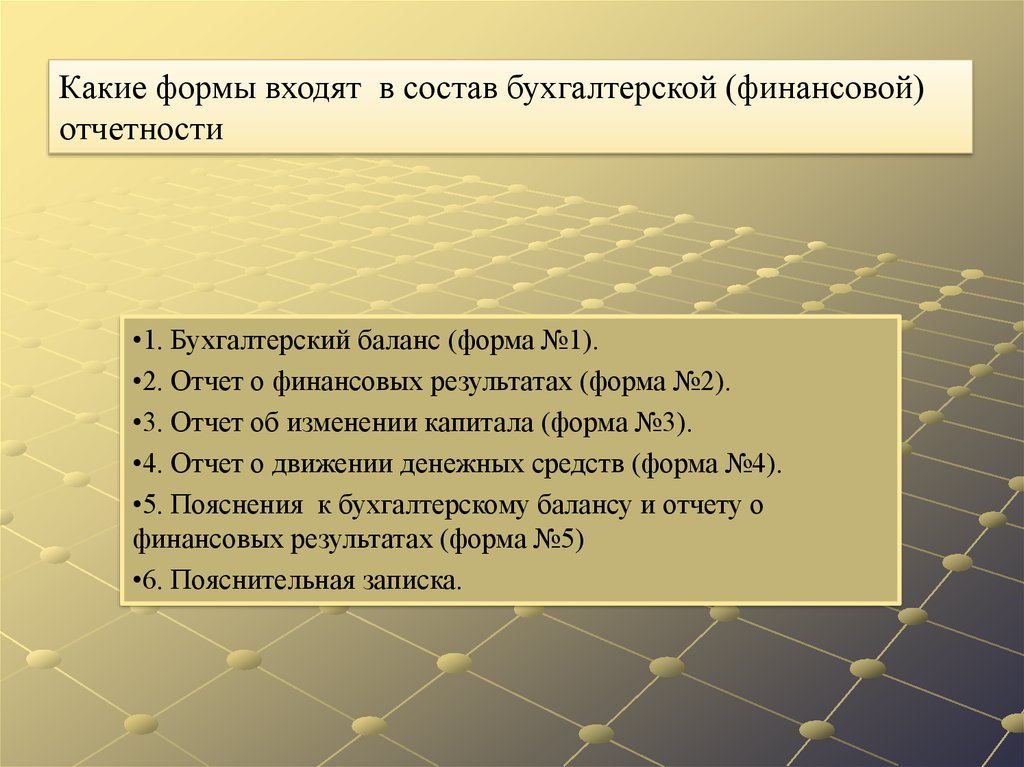

Какие формы входят в состав бухгалтерской (финансовой)отчетности

•1. Бухгалтерский баланс (форма №1).

•2. Отчет о финансовых результатах (форма №2).

•3. Отчет об изменении капитала (форма №3).

•4. Отчет о движении денежных средств (форма №4).

•5. Пояснения к бухгалтерскому балансу и отчету о

финансовых результатах (форма №5)

•6. Пояснительная записка.

25.

Кто несет ответственность за правильность составленияотчетности

Руководитель организации и главный бухгалтер

26.

Совокупность конкретных методов, норм ведениябухгалтерского учета и организация бухгалтерской службы,

объявляемая предприятием исходя из общепринятых правил

и особенностей своей деятельности-это

Учетная политика

27.

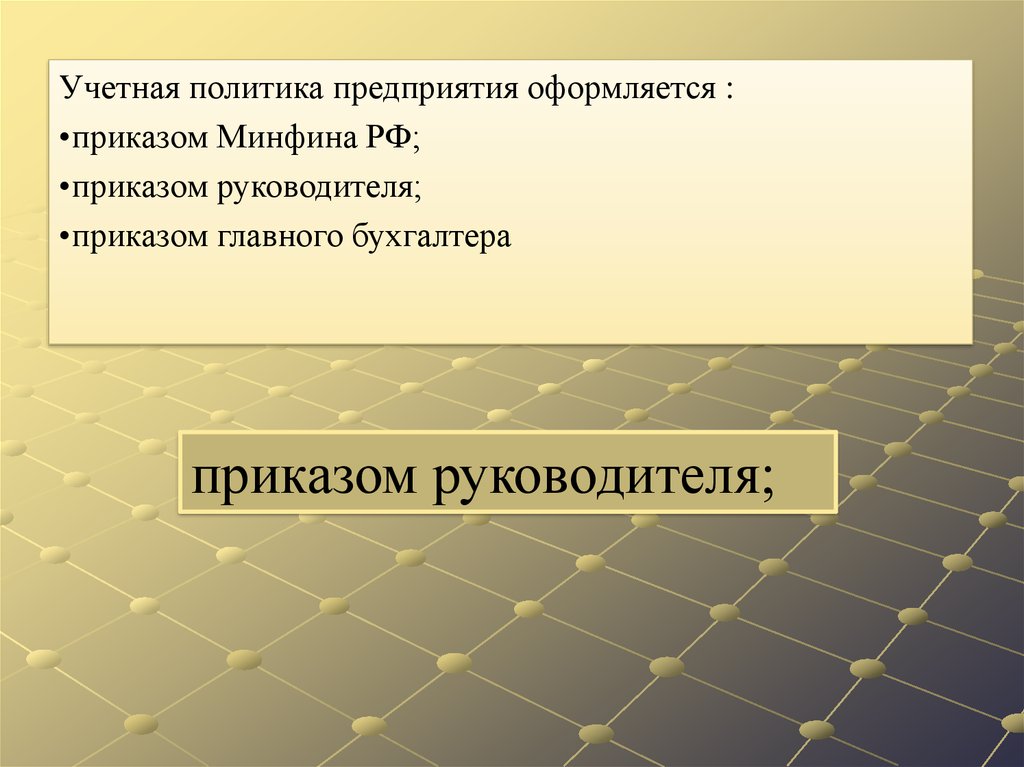

Учетная политика предприятия оформляется :•приказом Минфина РФ;

•приказом руководителя;

•приказом главного бухгалтера

приказом руководителя;

28.

Кем формируется учетная политикаУчетная политика

организации формируется

ее главным бухгалтером или

иным лицом, которое ведет

учет в организации

29.

Кем утверждается учетная политикаруководителем организации

30.

На какой срок применяется Учетная политикапоследовательно из года в

год

31.

Приказ об учетной политике разрабатывается и утверждаетсяна срок …

А) один квартал

Б) один год

В) один месяц

Б) один год

32.

Вновь созданное предприятие должно оформить избраннуюим учетную политику не позднее … дней со дня

приобретения прав юридического лица:

А) 30

Б) 60

В) 90

А) 30

33.

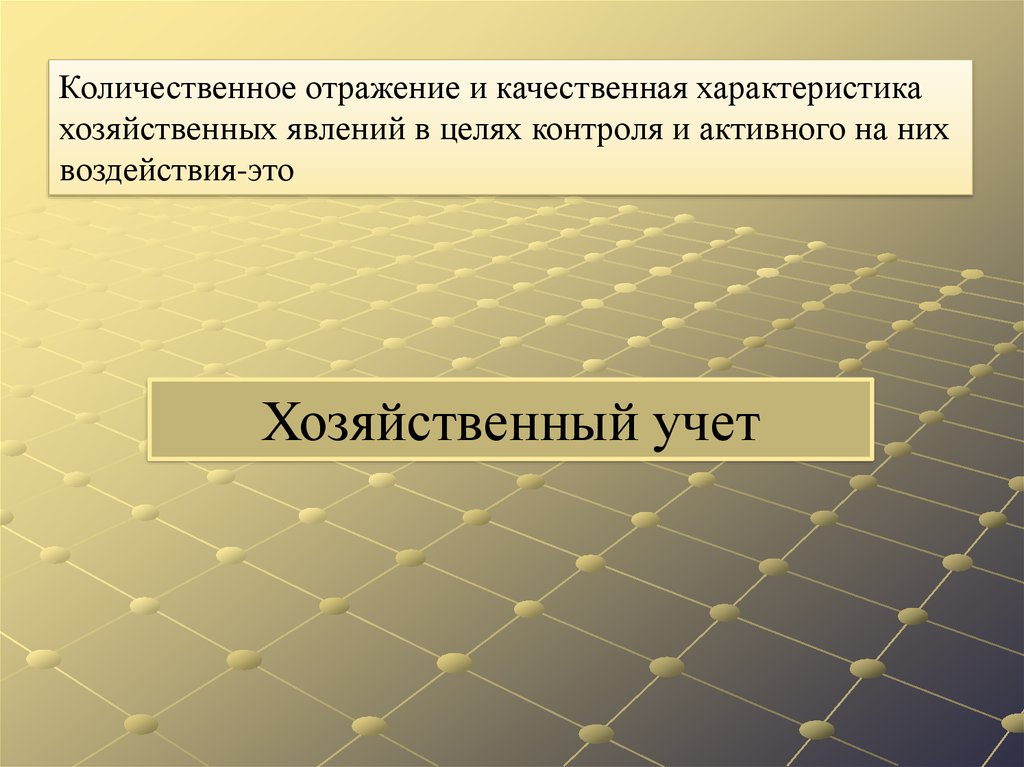

Количественное отражение и качественная характеристикахозяйственных явлений в целях контроля и активного на них

воздействия-это

Хозяйственный учет

34.

Сколько видов хозяйственного учета включает единаясистема

три вида учета: оперативный,

статистический и бухгалтерский.

35.

Упорядоченная система сбора, регистрации и обобщенияинформации в денежном выражении об имуществе,

обязательствах организаций и их движении путем сплошного

непрерывного и документального учета всех хозяйственных

операций-это

Бухгалтерский учет

36.

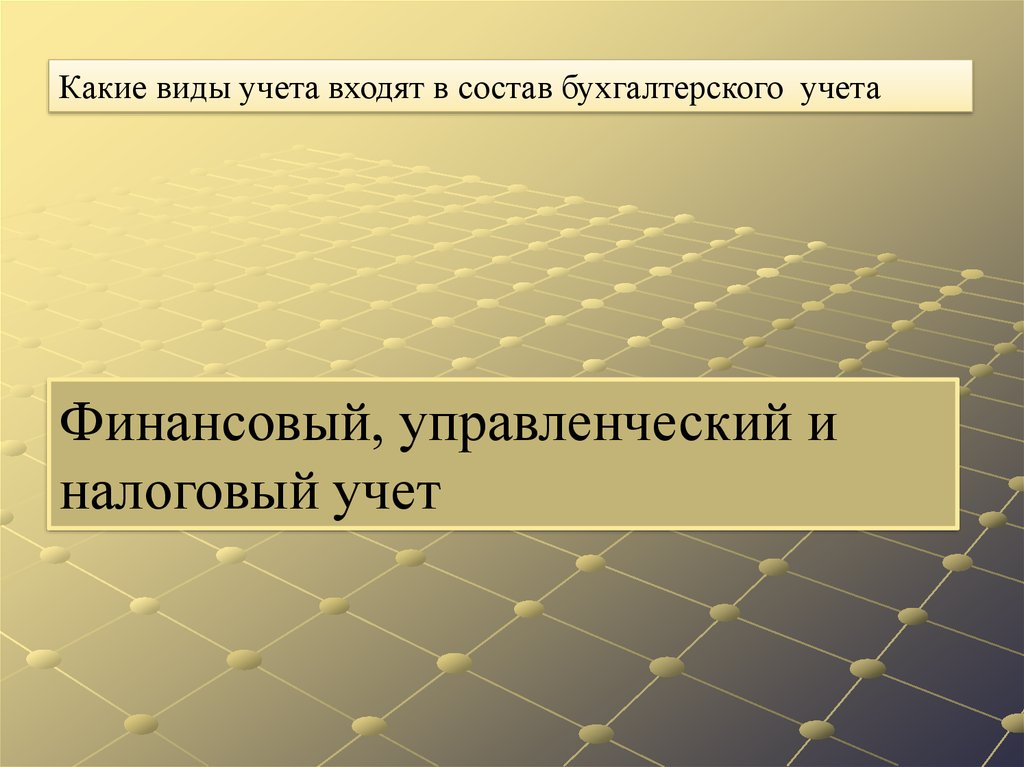

Какие виды учета входят в состав бухгалтерского учетаФинансовый, управленческий и

налоговый учет

37.

Виды измерителей, используемые в хозяйственном учетеНатуральные, трудовые, денежные.

38.

Имущество организации, их обязательства и хозяйственныеоперации в процессе их деятельности

Объекты бухгалтерского учета

39.

При каких случаях может поменяться Учетная политика•изменения законодательства РФ или нормативных

актов по бухгалтерскому учету;

•разработки организацией новых способов ведения

бухгалтерского учета;

•существенного изменения условий деятельности,

которое может быть связано с реорганизацией, сменой собственника, изменением видов деятельности.

40.

При каких случаях может поменяться Учетная политика•изменения законодательства РФ или нормативных

актов по бухгалтерскому учету;

•разработки организацией новых способов ведения

бухгалтерского учета;

•существенного изменения условий деятельности,

которое может быть связано с реорганизацией, сменой собственника, изменением видов деятельности.

41.

Имущество организации включает- капитал, долгосрочные обязательства, краткосрочные обязательства

- внеоборотные активы, оборотные активы

- внеоборотные активы, оборотные активы, кредиторскую

задолженность

- внеоборотные активы, капитал, долгосрочные обязательства,

краткосрочные обязательства

- капитал, долгосрочные обязательств

внеоборотные активы, оборотные активы

42.

Источники формирования имущества организации включают- капитал, долгосрочные обязательства, краткосрочные обязательства

- внеоборотные активы, оборотные активы

- внеоборотные активы, оборотные активы, кредиторскую

задолженность

- внеоборотные активы, капитал, долгосрочные обязательства,

краткосрочные обязательства

- капитал, долгосрочные обязательства

капитал, долгосрочные обязательства, краткосрочные

обязательства

43.

Внеоборотные активы включают следующие составляющие- основные средства

- нематериальные активы

- запасы

- денежные средства

- дебиторская задолженность

- кредиторская задолженность

- основные средства

- нематериальные активы

44.

Оборотные активы включают следующие составляющие- основные средства

- нематериальные активы

- запасы

- денежные средства

- дебиторская задолженность

- кредиторская задолженность

- запасы

- денежные средства

- дебиторская задолженность

45.

Собственный капитал включает следующие составляющие- займы и кредиты

- кредиторская задолженность

- дебиторская задолженность

- уставный капитал

- добавочный капитал

- нераспределенная прибыль

- резервный капитал

- уставный капитал

- добавочный капитал

- нераспределенная прибыль

- резервный капитал

46.

Заемный капитал включает следующие составляющие- займы и кредиты

- кредиторская задолженность

- дебиторская задолженность

- уставный капитал

- добавочный капитал

- нераспределенная прибыль

- займы и кредиты

- кредиторская задолженность

47.

Хозяйственные процессы, как объекты бухгалтерскогоучета, включают

- процесс производства

- процесс потребления

- процесс продаж

- процесс регулирования

- процесс снабжения

- процесс производства

- процесс продаж

- процесс снабжения

48.

Метод бухгалтерского учета включает следующие элементы- документация и инвентаризация

- счета и двойная запись

- планирование и анализ

- баланс и отчетность

- контроль и регулирование

- оценка и калькуляция

- документация и инвентаризация

- счета и двойная запись

- баланс и отчетность

- оценка и калькуляция

49.

Бухгалтерский баланс это таблица, включающая- актив и пассив;

- дебет и кредит;

- обороты и сальдо;

- обороты.

- актив и пассив

50.

В активе баланса показываются- капитал, долгосрочные обязательства, краткосрочные обязательства

- внеоборотные активы, оборотные активы

- внеоборотные активы, оборотные активы, кредиторскай задолженность

- внеоборотные активы, капитал, долгосрочные обязательства,

краткосрочные обязательства

- капитал, долгосрочные обязательства

- внеоборотные активы, оборотные активы

51.

В пассиве баланса показываются- капитал, долгосрочные обязательства, краткосрочные обязательства

- внеоборотные активы, оборотные активы

- внеоборотные активы, оборотные активы, кредиторская задолженность

- внеоборотные активы, капитал, долгосрочные обязательства,

краткосрочные обязательства

- капитал, долгосрочные обязательства

- капитал, долгосрочные обязательства,

краткосрочные обязательства

52.

ЛЕВАЯ ЧАСТЬ БУХ.БАЛАНСА НАЗЫВАЕТСЯ :А) АКТИВОМ

Б) ПАССИВОМ

В) ДЕБЕТОМ

Г) КРЕДИТОМ

А) АКТИВОМ

53.

БАЛАНС ПОКАЗЫВАЕТ :А) СОСТОЯНИЕ ХОЗЯЙСТВЕННЫХ СРЕДСТВ И ИХ ИСТОЧНИКИ

(ИМУЩЕСТВА ОРГАНИЗАЦИИ) НА ОПРЕДЕЛЕННУЮ ДАТУ

Б) ПОСЛЕДОВАТЕЛЬНОСТЬ ВЫПОЛНЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

В ТЕЧЕНИЕ ОТЧЕТНОГО ПЕРИОДА

В) КОЛИЧЕСТВЕННЫЙ СОСТАВ СРЕДСТВ ОРГАНИЗАЦИИ

Г) КАЧЕСТВЕННЫЙ СОСТАВ ИСТОЧНИКОВ СРЕДСТВ ОРГАНИЗАЦИИ

А) СОСТОЯНИЕ ХОЗЯЙСТВЕННЫХ СРЕДСТВ И ИХ

ИСТОЧНИКИ (ИМУЩЕСТВА ОРГАНИЗАЦИИ) НА

ОПРЕДЕЛЕННУЮ ДАТУ

54.

К ОБОРОТНЫМ АКТИВАМ ОТНОСЯТСЯ :А) НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

Б) ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

В) ОСНОВНЫЕ СРЕДСТВА

Г) РЕЗЕРВНЫЙ КАПИТАЛ

Б) ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

55.

Какие из приведенных разделов и групп относятсяк пассиву баланса?

•Внеоборотные активы, основные средства, денежные

средства

•Краткосрочные финансовые вложения

•Долгосрочные и краткосрочные обязательства

•Запасы, затраты, налог на добавленную стоимость по

приобретенным ценностям

Долгосрочные и краткосрочные

обязательства

56.

По какой стоимости нематериальные активыотражаются в бухгалтерском балансе?

•По рыночной

•По первоначальной

•По остаточной

•По текущей

•По остаточной

57.

Рабочий План счетов бухгалтерского учета относится к:А)организационному уровню системы нормативного

регулирования бухгалтерского учета в Российской Федерации

Б)законодательному уровню системы нормативного

регулирования бухгалтерского учета в Российской Федерации

В)нормативному уровню системы нормативного

регулирования бухгалтерского учета в Российской Федерации

Г)методическому уровню системы нормативного

регулирования бухгалтерского учета в Российской Федерации

В)нормативному уровню системы нормативного

регулирования бухгалтерского учета в Российской

Федерации

58.

•Бухгалтерские счета используются•- текущего учета и контроля за наличием и движением

объектов бухгалтерского учета

•- периодического учета и контроля за наличием и движением

объектов бухгалтерского учета

•- текущего учета и контроля за наличием объектов

бухгалтерского учета

•- периодического учета и контроля за движением объектов

бухгалтерского учета

текущего учета и контроля за наличием и движением

объектов бухгалтерского учета

59.

•Бухгалтерский счет, включает следующие части•- актив и пассив

•- дебет и кредит

•- приход и расход

•- доход и расход

- дебет и кредит

60.

Основные элементы бухгалтерского счета- сальдо на начало и конец месяца: оборот по активу и оборот

по пассиву за месяц

- сальдо на начало и конец года; оборот по дебету и оборот по

кредиту за год

- сальдо на начало и конец дня; обороты за день

- сальдо на начало и конец месяца; оборот по дебету и оборот

по кредиту за месяц

сальдо на начало и конец месяца: оборот по активу и

оборот по пассиву за месяц

61.

•Активные счета используются для учета•- имущества

•- источников образования имущества

•- хозяйственных операций

•- экономических показателей

•имущества

62.

•Пассивные счета используются для учета•- имущества

•- источников образования имущества

•- хозяйственных операций

•- экономических показателей

•источников образования имущества

63.

•Увеличение имущества организации отражается•- по кредиту активного счета

•- по дебету активного счета

•- по кредиту пассивного счета

•- по дебету активного счета

по дебету активного счета

64.

•Уменьшение имущества организации отражается•- по кредиту активного счета

•- по дебету активного счета

•- по кредиту пассивного счета

•- по дебету активного счета

•по кредиту активного счета

65.

•Увеличение обязательств и капитала организацииотражается

•- по кредиту активного счета

•- по дебету активного счета

•- по кредиту пассивного счета

•- по дебету активного счета

•- по кредиту пассивного счета

66.

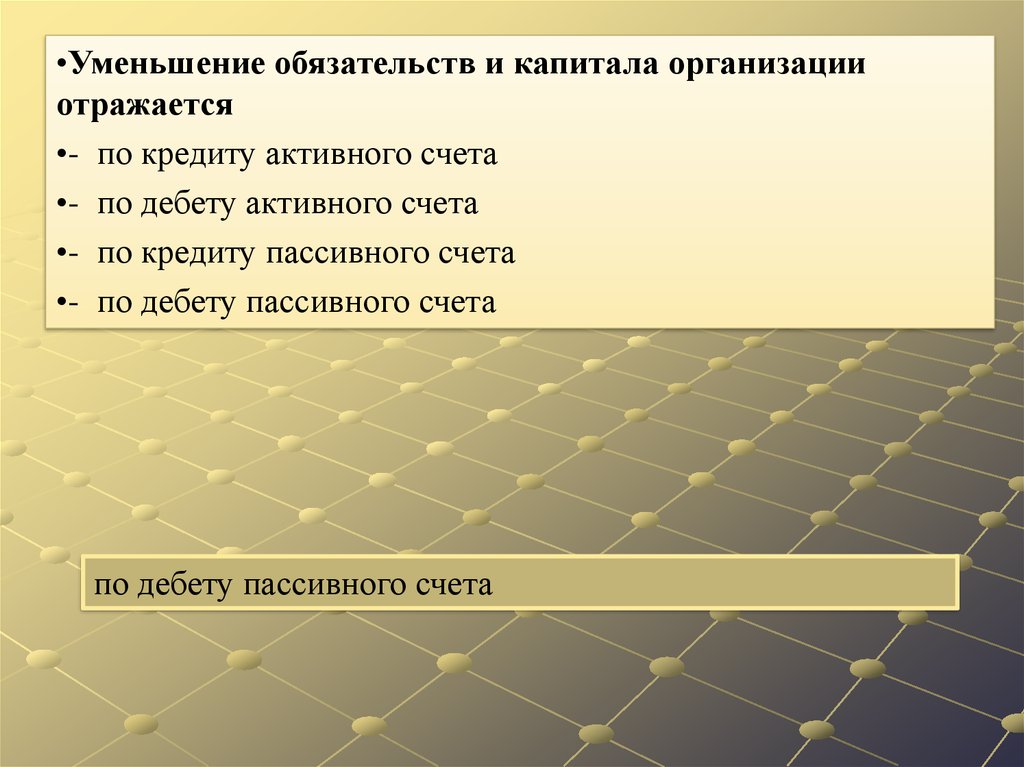

•Уменьшение обязательств и капитала организацииотражается

•- по кредиту активного счета

•- по дебету активного счета

•- по кредиту пассивного счета

•- по дебету пассивного счета

по дебету пассивного счета

67.

•Двойная запись это•а) отражение одной хозяйственной операции в дебете и кредите одного

счета в одной и той же сумме

•б) отражение одной хозяйственной операции на двух взаимосвязанных

счетах: в дебете одного счета и в дебете другого счета в одной и той же

сумме

•в) отражение одной хозяйственной операции на двух взаимосвязанных

счетах: в дебете одного счета и в кредите или дебете другого счета

•г) отражение одной хозяйственной операции на двух взаимосвязанных

счетах: в дебете одного счета и в кредите другого счета в одной и той же

сумм

г) отражение одной хозяйственной операции на двух

взаимосвязанных счетах: в дебете одного счета и в

кредите другого счета в одной и той же сумм

68.

•Поступление денежных средств в кассу отражается•а) по дебету счета «Касса»

•б) по кредиту счета «Касса»

а) по дебету счета «Касса»

69.

•Остаток по счету «Касса» отражается• а) в активе баланса в составе внеоборотных активов

• б) в активе баланса в составе оборотных активов

• в) в пассиве баланса в составе капитала и резервов

• г) в пассиве баланса в составе долгосрочных обязательств

• д) в пассиве баланса в составе краткосрочных обязательств

Б) в активе баланса в составе оборотных активов

70.

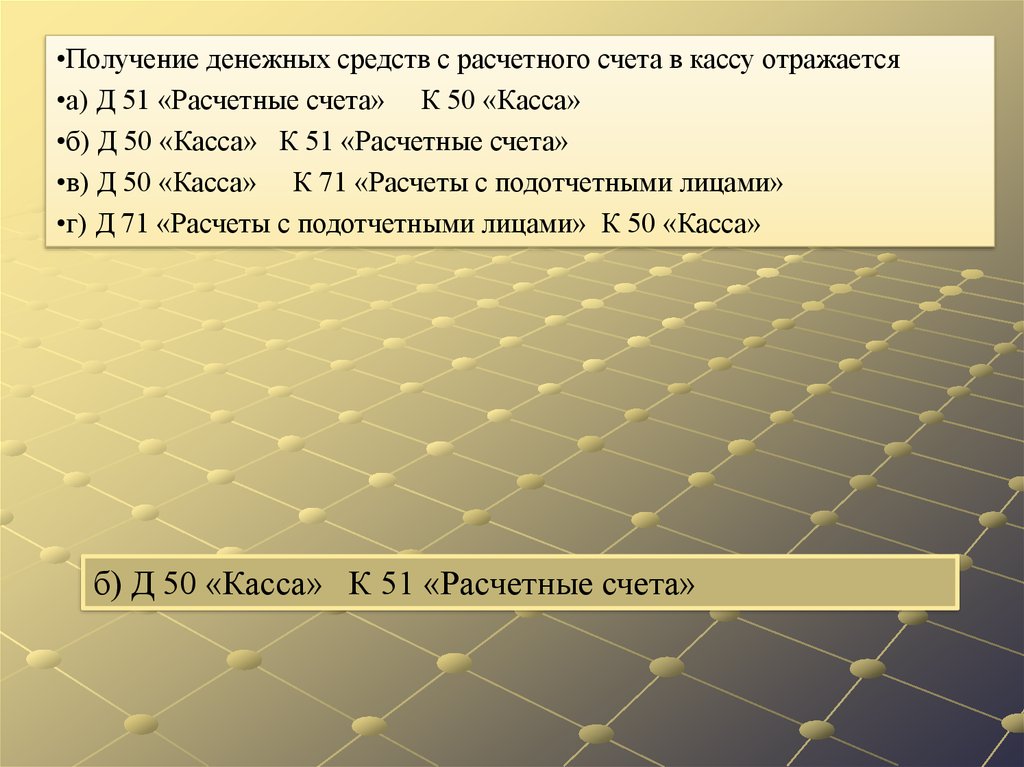

•Получение денежных средств с расчетного счета в кассу отражается•а) Д 51 «Расчетные счета» К 50 «Касса»

•б) Д 50 «Касса» К 51 «Расчетные счета»

•в) Д 50 «Касса» К 71 «Расчеты с подотчетными лицами»

•г) Д 71 «Расчеты с подотчетными лицами» К 50 «Касса»

б) Д 50 «Касса» К 51 «Расчетные счета»

71.

•) Задолженность работникам по оплате труда отражается•- в активе баланса в составе внеоборотных активов

•- в активе баланса в составе оборотных активов

•- в пассиве баланса в составе капитала и резервов

•- в пассиве баланса в составе долгосрочных обязательств

•- в пассиве баланса в составе краткосрочных обязательств

•в пассиве баланса в составе краткосрочных обязательств

72.

•) Перечисление с расчетного счета в погашение задолженностипоставщикам за полученные материалы отражается

•а) Д 51 «Расчетные счета» К 60 «Расчеты с поставщиками и

подрядчиками»

•б) Д 60 «Расчеты с поставщиками и подрядчиками» К 51 «Расчетные

счета»

•в) Д 10 «Материалы» К 51 «Расчетные счета»

•г) Д 51 «Расчетные счета» К 10 «Материалы»

•д) Д 10 «Материалы»

К 60 «Расчеты с поставщиками и подрядчиками»

•е) Д 60 «Расчеты с поставщиками и подрядчиками» К 10 «Материалы»

б) Д 60 «Расчеты с поставщиками и подрядчиками» К 51

«Расчетные счета»

73.

Материалы этоа) средства труда, которые потребляются в нескольких циклах и переносят

свою стоимость на готовую продукцию по частям

б) продукты труда, предназначенные для продажи

в) предметы труда, которые целиком потребляются в каждом

производственномцикле и целиком переносят свою стоимость на готовую

продукцию

г) продукты труда, произведенные на предприятии и предназначенные для

продажи

в) предметы труда, которые целиком потребляются в

каждом производственномцикле и целиком переносят

свою стоимость на готовую продукцию

74.

•К материалам на ткацкой фабрике относятся• а) ткацкие станки

• б) ткани на складе готовой продукции

• в) нитки и красители для тканей

• г) компьютер у директора

• д) автомобиль служебный

в) нитки и красители для тканей

75.

•Кредитовое сальдо по счету «Расчеты с персоналом по оплате труда»показывает

•а) наличие денежных средств в кассе организации

•б) наличие денежных средств на расчетном счете организации

•в) наличие материалов на складе организации

•г) долг организации перед персоналом по оплате труда

•д) долг работников перед организацией по оплате труда

г) долг организации перед персоналом по оплате труда

76.

Понятию «принципы бухгалтерского учета»соответствуют:

А)инструкции регулирующие порядок ведения учетных

записей

Б)правила, устанавливающие порядок записи данных о

хозяйственных операциях

В)стандарты, разрабатываемые и утверждаемые

профессиональными организациями бухгалтеров и аудиторов

Г)методические указания по ведению бухгалтерского учета

Б)правила, устанавливающие порядок

записи данных о хозяйственных операциях

77.

Остатки на банковских счетахорганизации, а также денежные

средства и приравненные к ним

знаки, хранимые ее администрацией

самостоятельно в кассе называются

______________ средствами.

денежными

78.

Полная инвентаризация имуществаи обязательств организации перед

составлением годового отчета

проводится не ранее _________

1 октября.

79.

Установите соответствие пользователей информации ихклассификационным признакам

Признаки:

Пользователи

1)внешние пользователи

2) внутренние пользователи

а) собственники организации

б) поставщики

в) администрация

г) инвесторы

д) работники налоговых органов;

е) покупатели;

ж) менеджеры

з) банки;

и) государственные органы

1) б, г, д, е, ж, з, и

2) а, в

80.

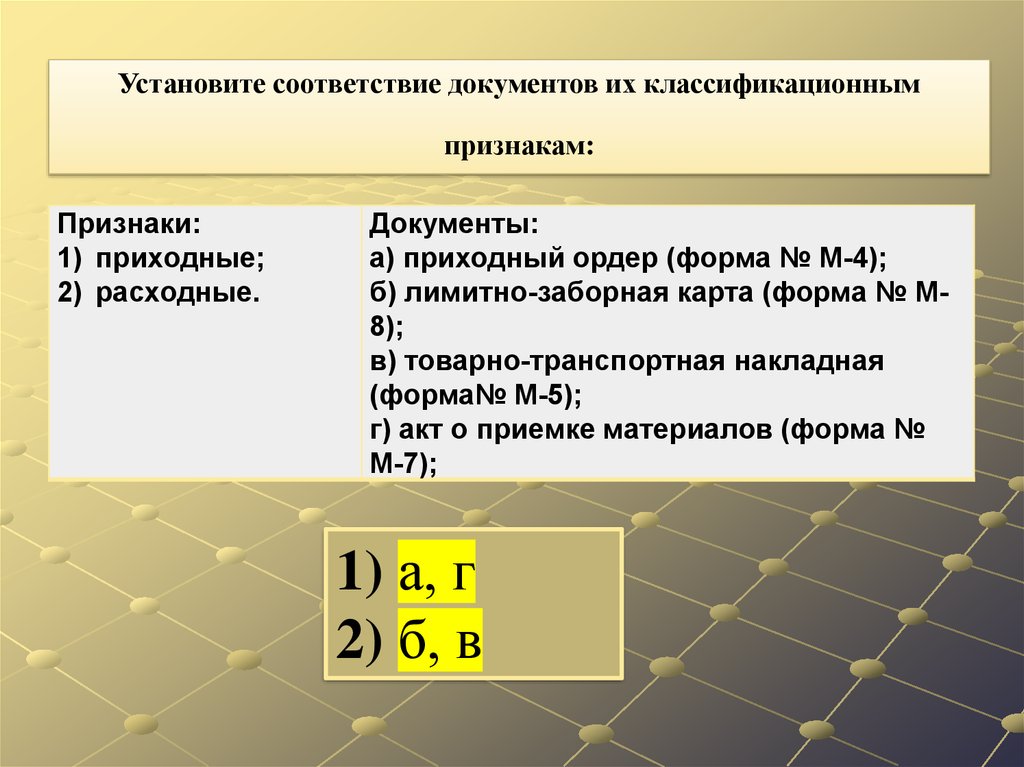

Установите соответствие документов их классификационнымпризнакам:

Признаки:

1) приходные;

2) расходные.

Документы:

а) приходный ордер (форма № М-4);

б) лимитно-заборная карта (форма № М8);

в) товарно-транспортная накладная

(форма№ М-5);

г) акт о приемке материалов (форма №

М-7);

1) а, г

2) б, в