finance

financeSimilar presentations:

Контур-зарплата 6-НДФЛ

1.

Контур-Зарплата.6-НДФЛ

Шинкарев

Вячеслав

Вебинар 21.04.2016

2.

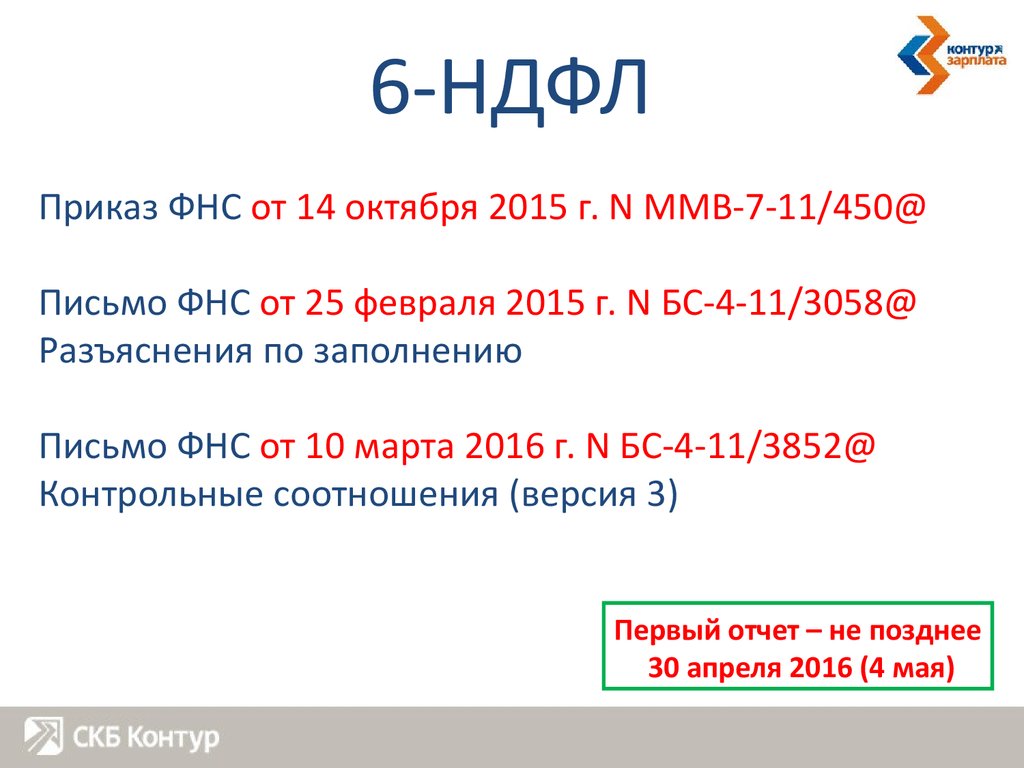

6-НДФЛПриказ ФНС от 14 октября 2015 г. N ММВ-7-11/450@

Письмо ФНС от 25 февраля 2015 г. N БС-4-11/3058@

Разъяснения по заполнению

Письмо ФНС от 10 марта 2016 г. N БС-4-11/3852@

Контрольные соотношения (версия 3)

Первый отчет – не позднее

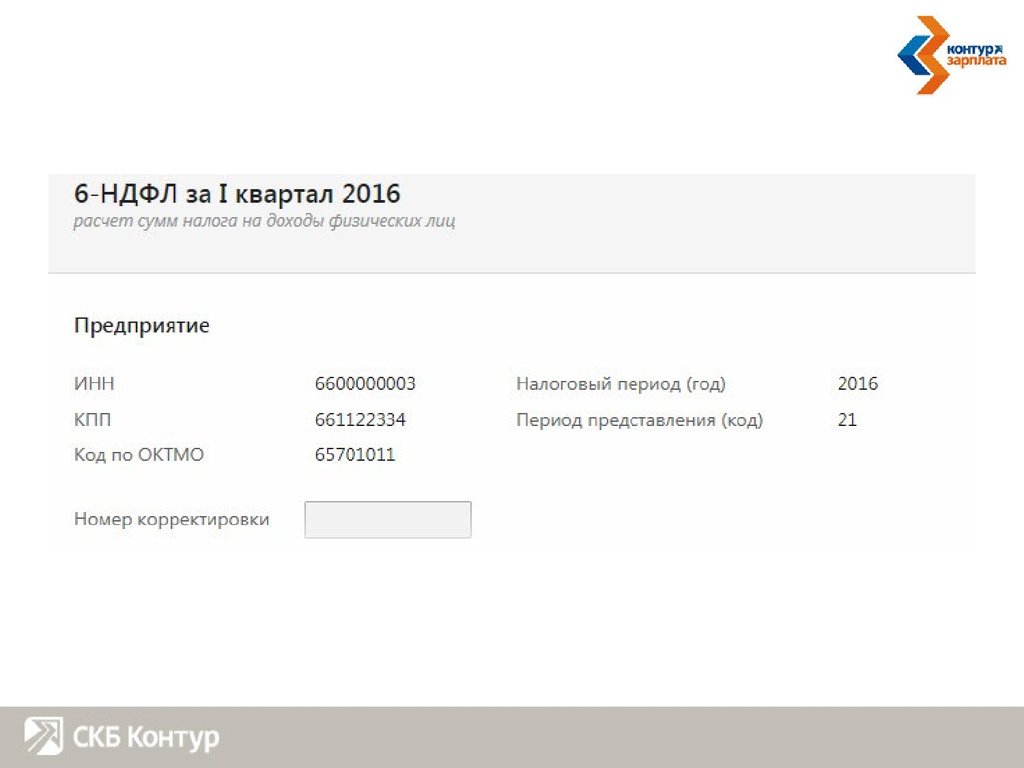

30 апреля 2016 (4 мая)

3.

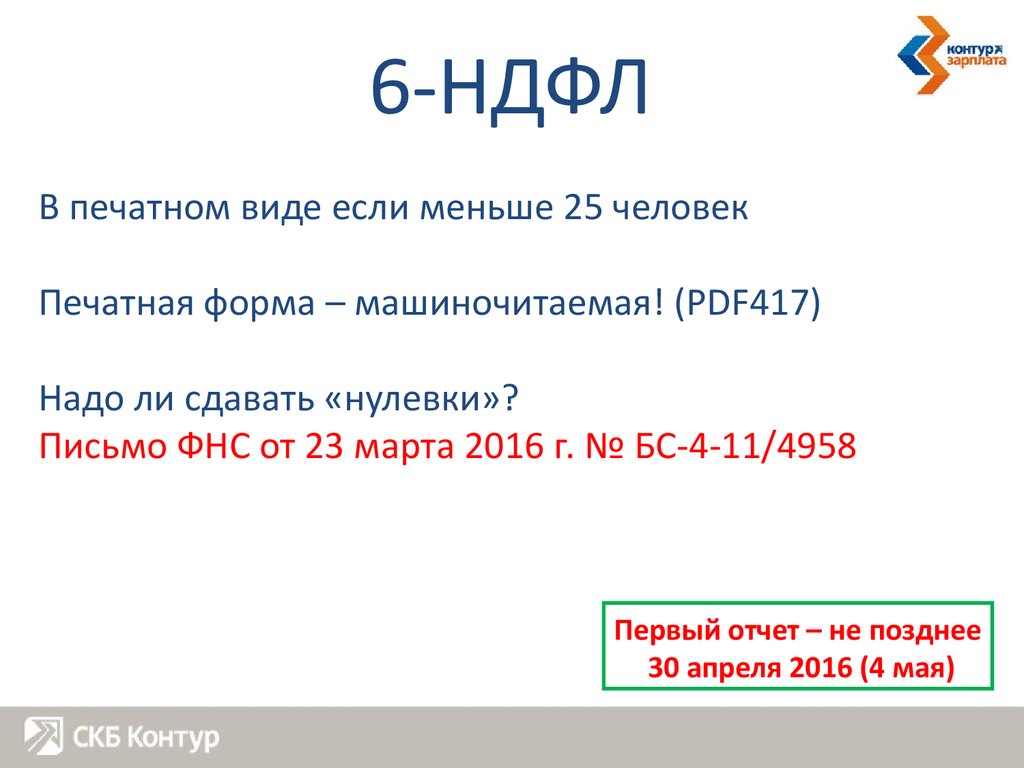

6-НДФЛВ печатном виде если меньше 25 человек

Печатная форма – машиночитаемая! (PDF417)

Надо ли сдавать «нулевки»?

Письмо ФНС от 23 марта 2016 г. № БС-4-11/4958

Первый отчет – не позднее

30 апреля 2016 (4 мая)

4.

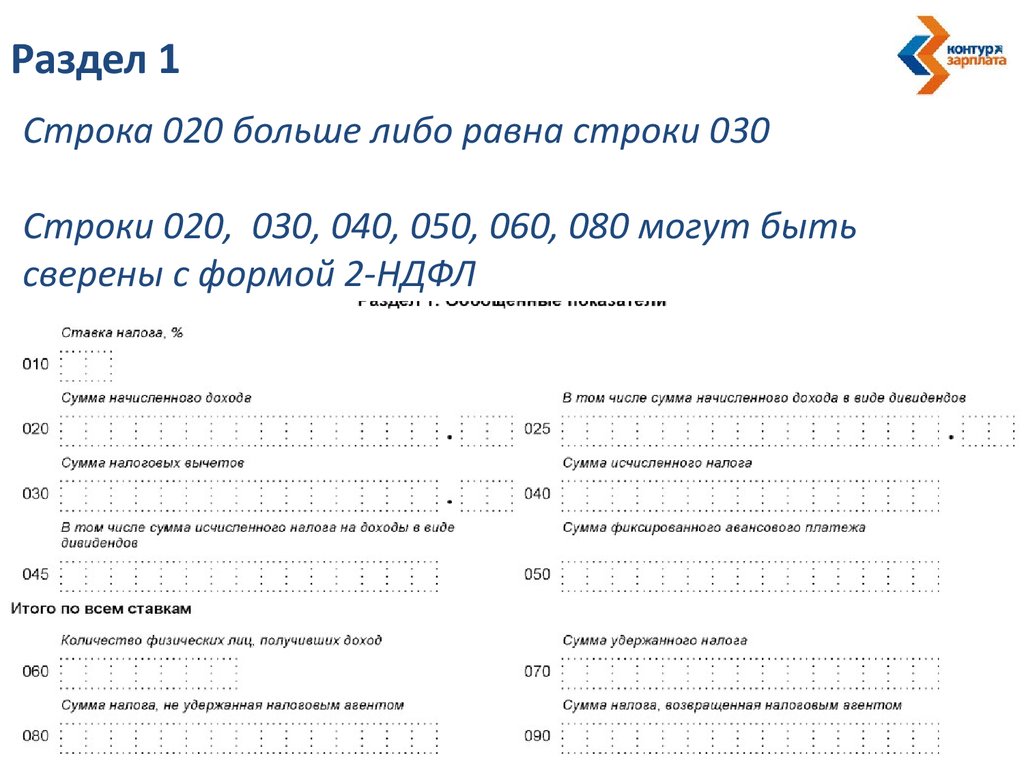

Раздел 1Строка 020 больше либо равна строки 030

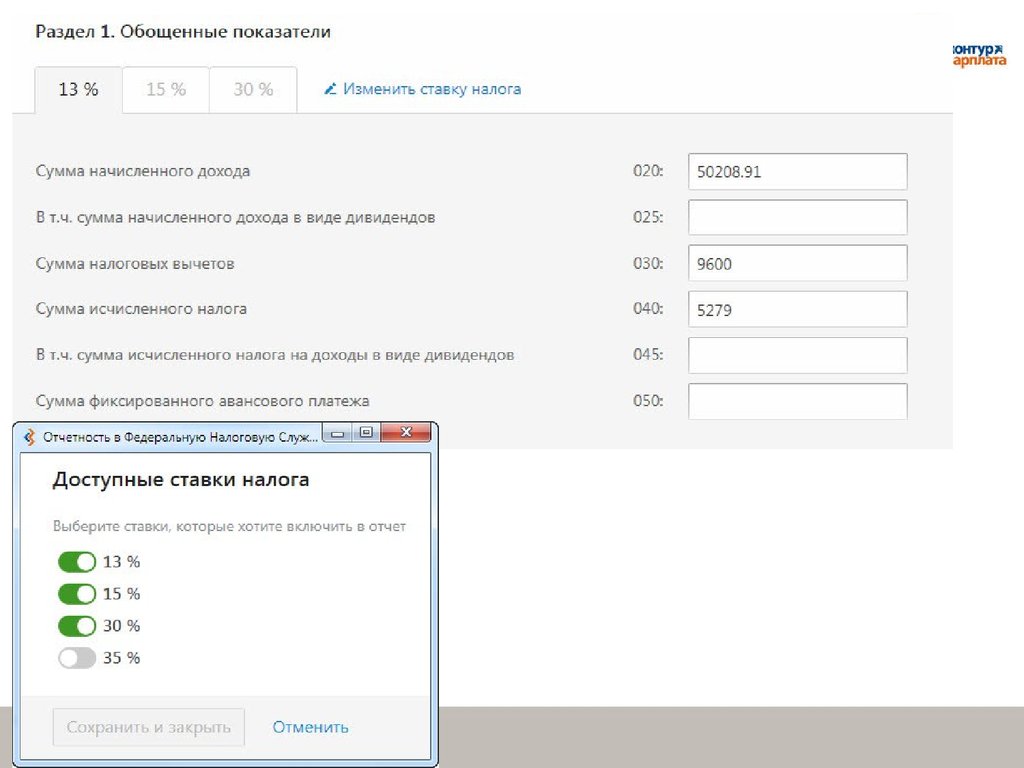

Строки 020, 030, 040, 050, 060, 080 могут быть

сверены с формой 2-НДФЛ

5.

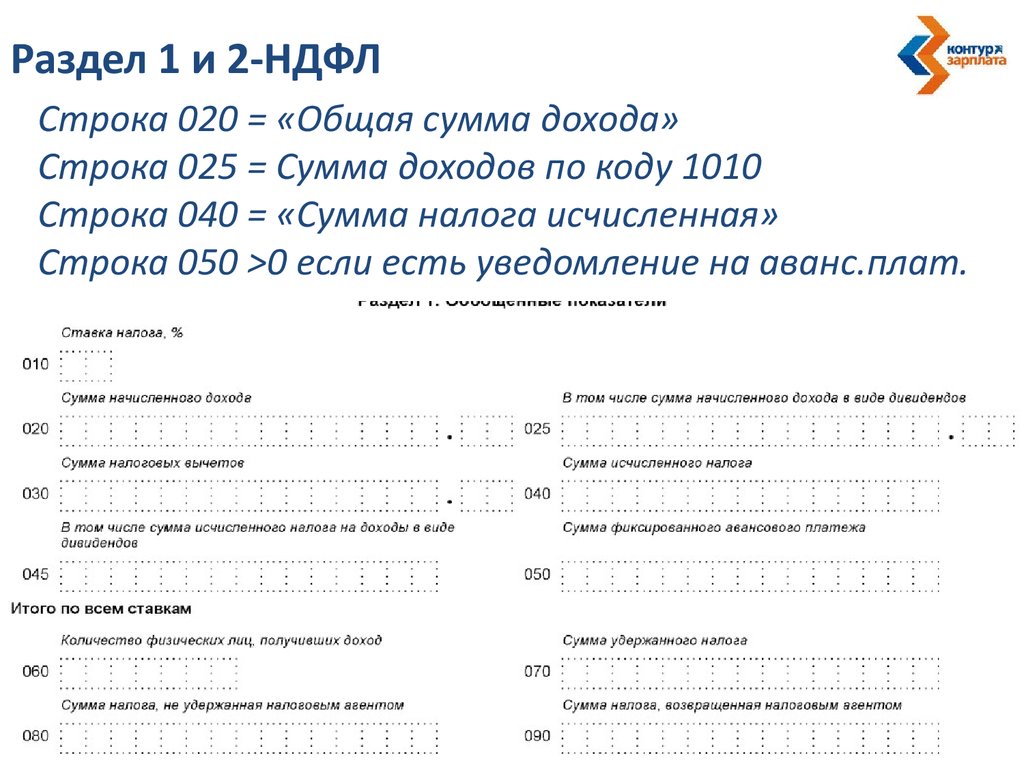

Раздел 1 и 2-НДФЛСтрока 020 = «Общая сумма дохода»

Строка 025 = Сумма доходов по коду 1010

Строка 040 = «Сумма налога исчисленная»

Строка 050 >0 если есть уведомление на аванс.плат.

6.

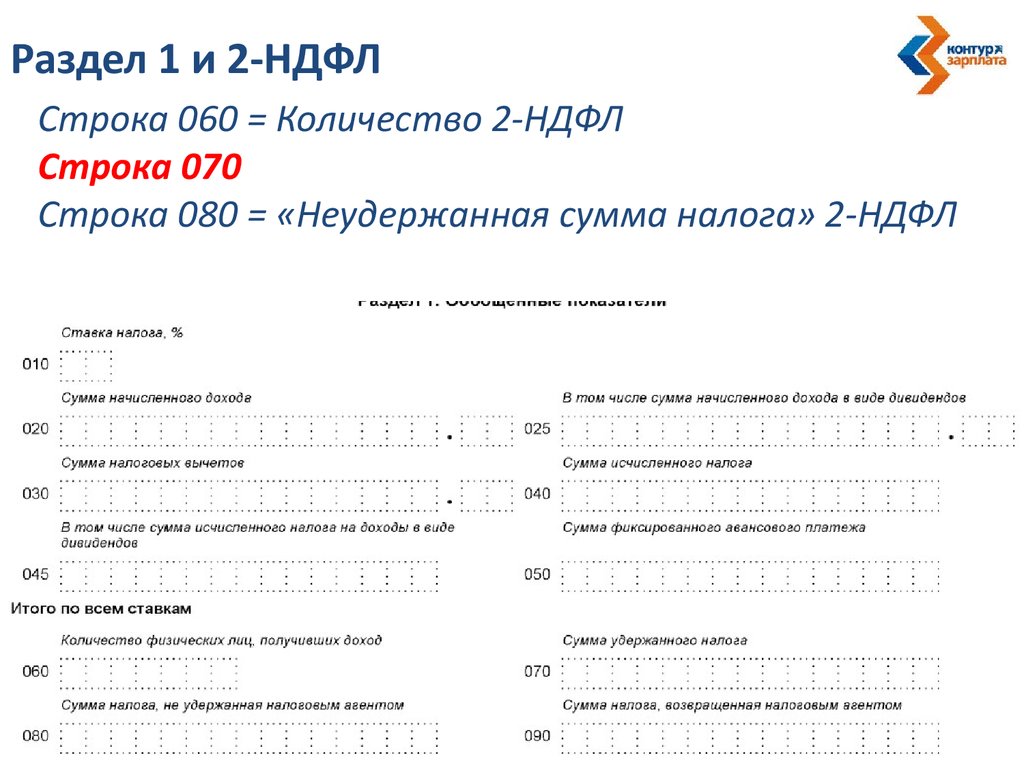

Раздел 1 и 2-НДФЛСтрока 060 = Количество 2-НДФЛ

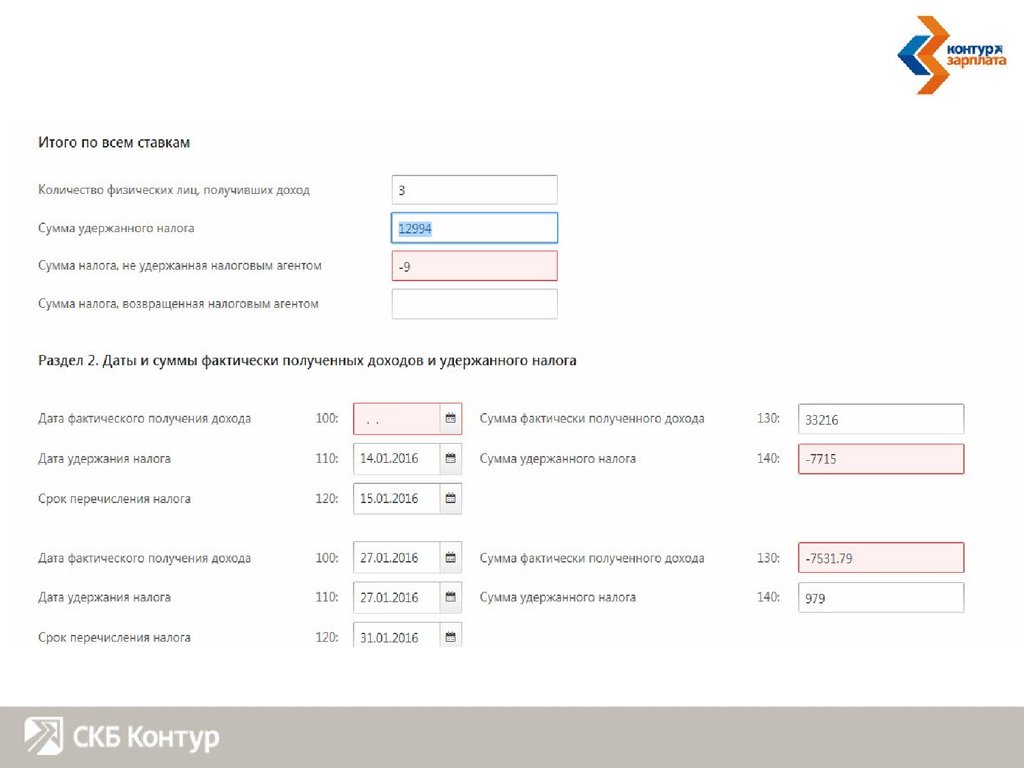

Строка 070

Строка 080 = «Неудержанная сумма налога» 2-НДФЛ

7.

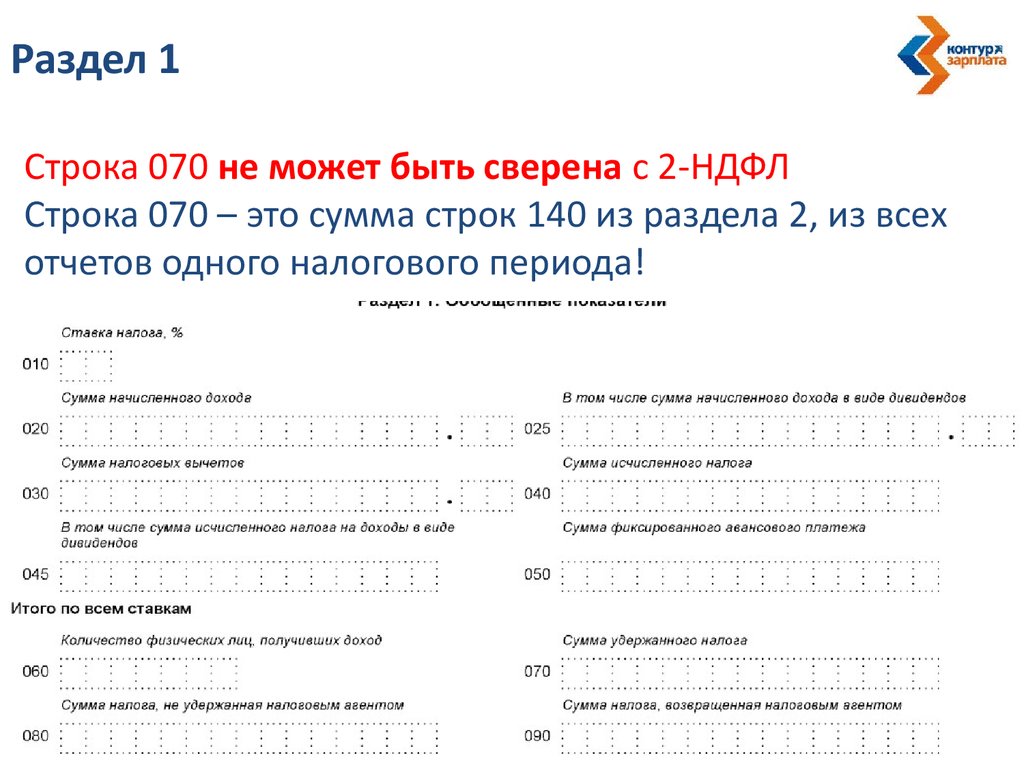

Раздел 1Строка 070 не может быть сверена с 2-НДФЛ

Строка 070 – это сумма строк 140 из раздела 2, из всех

отчетов одного налогового периода!

8.

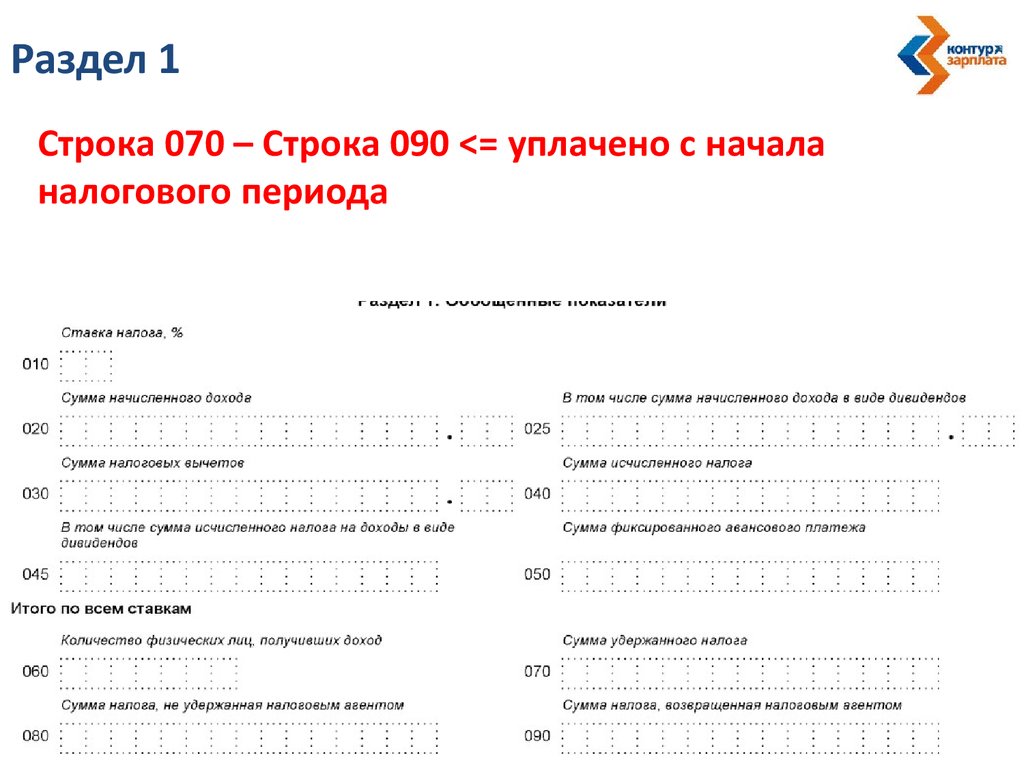

Раздел 1Строка 070 – Строка 090 <= уплачено с начала

налогового периода

9.

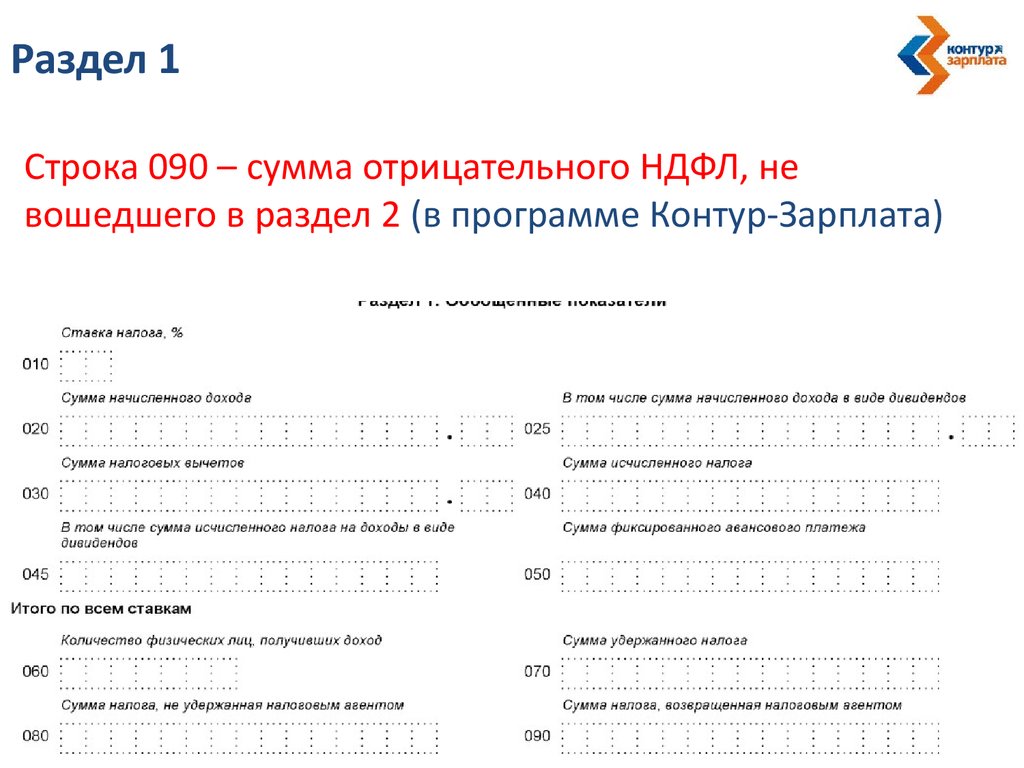

Раздел 1Строка 090 – сумма отрицательного НДФЛ, не

вошедшего в раздел 2 (в программе Контур-Зарплата)

10.

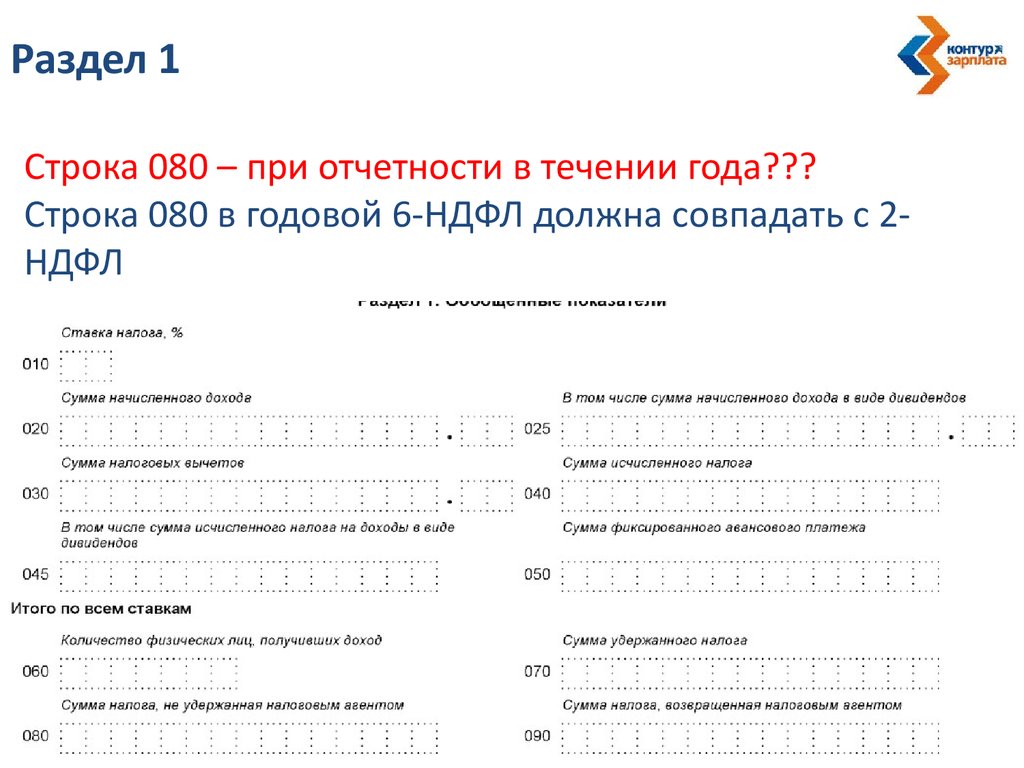

Раздел 1Строка 080 – при отчетности в течении года???

Строка 080 в годовой 6-НДФЛ должна совпадать с 2НДФЛ

11.

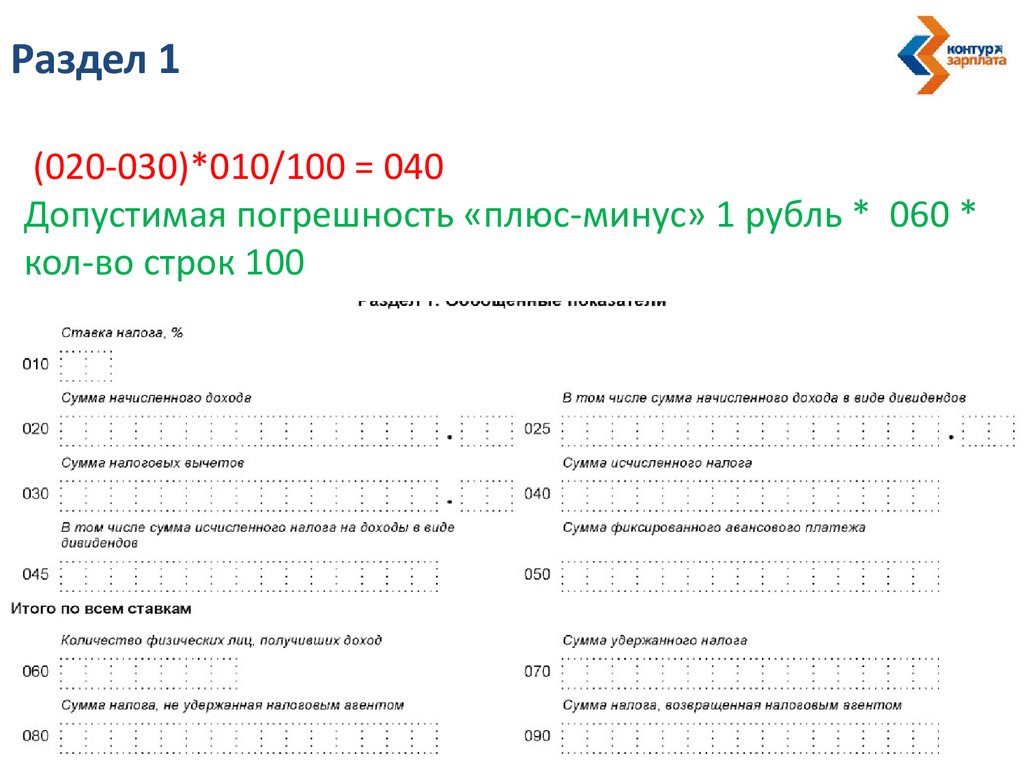

Раздел 1(020-030)*010/100 = 040

Допустимая погрешность «плюс-минус» 1 рубль * 060 *

кол-во строк 100

12.

Раздел 11. Накопительно

2. Почти все данные соответствуют 2-НДФЛ (кроме

строки 070 и 090?)

13.

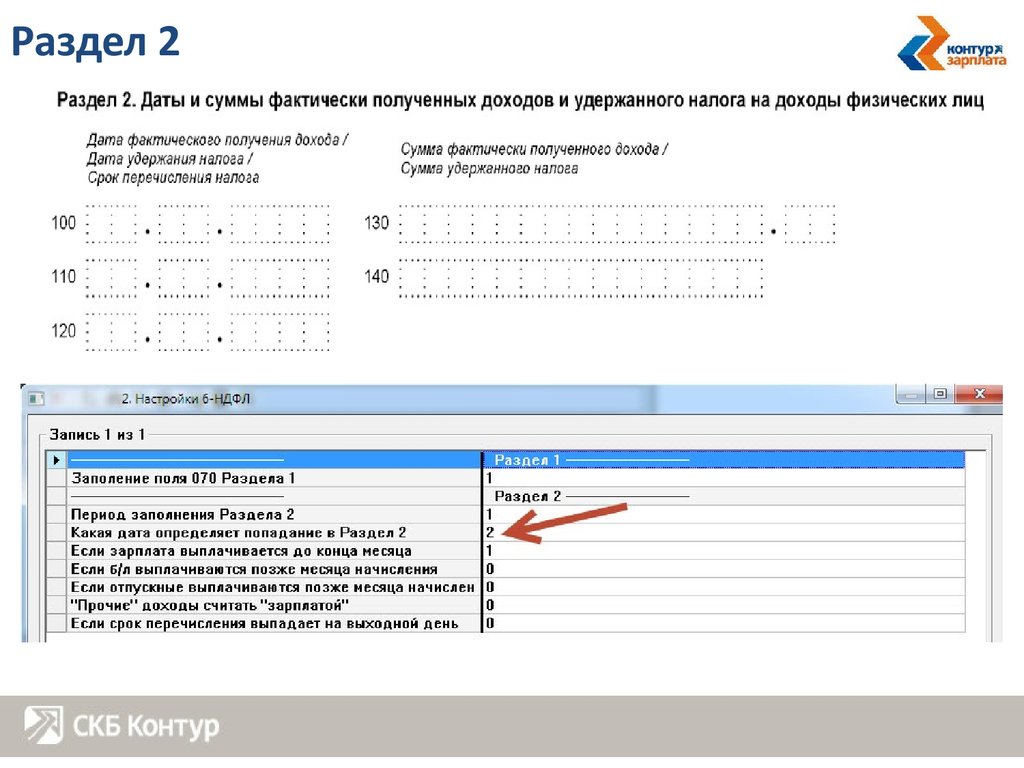

Раздел 2Заполняется нарастающим итогом?

Форма Расчета состоит из:

Титульного листа

Раздела 1 "Обобщенные показатели" (далее - Раздел 1);

Раздела 2 "Даты и суммы фактически полученных

доходов и удержанного налога на доходы физических

лиц" (далее - Раздел 2).

Расчет составляется нарастающим итогом за первый

квартал, полугодие, девять месяцев и год (далее период представления).

14.

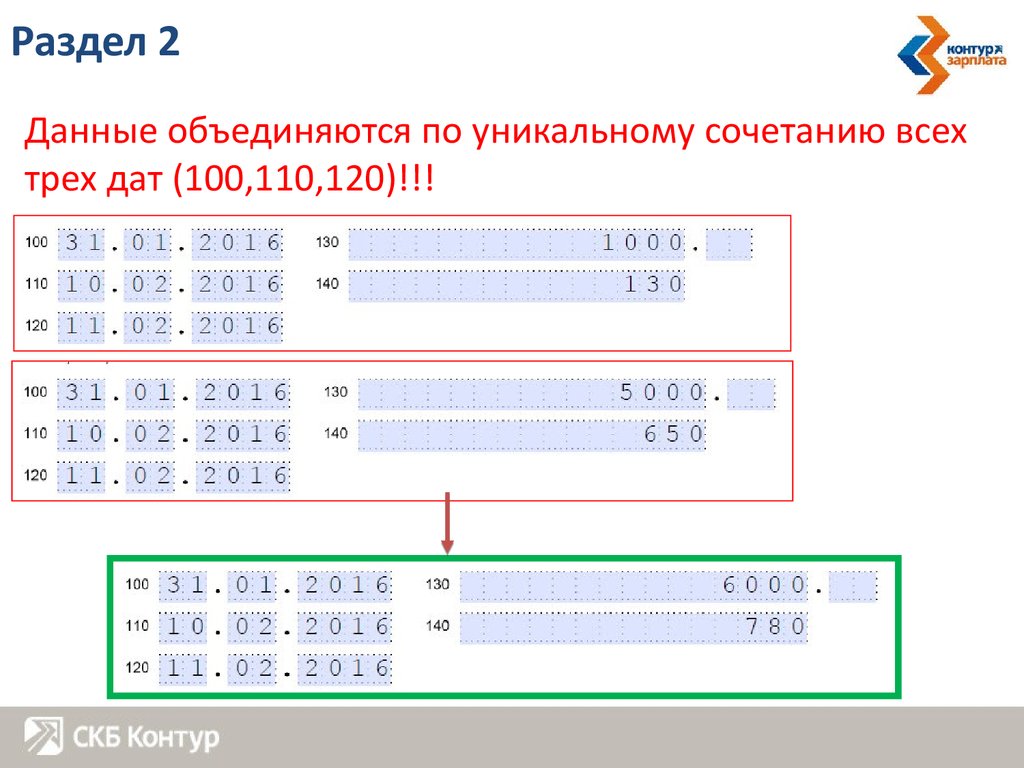

Раздел 2Данные объединяются по уникальному сочетанию всех

трех дат (100,110,120)!!!

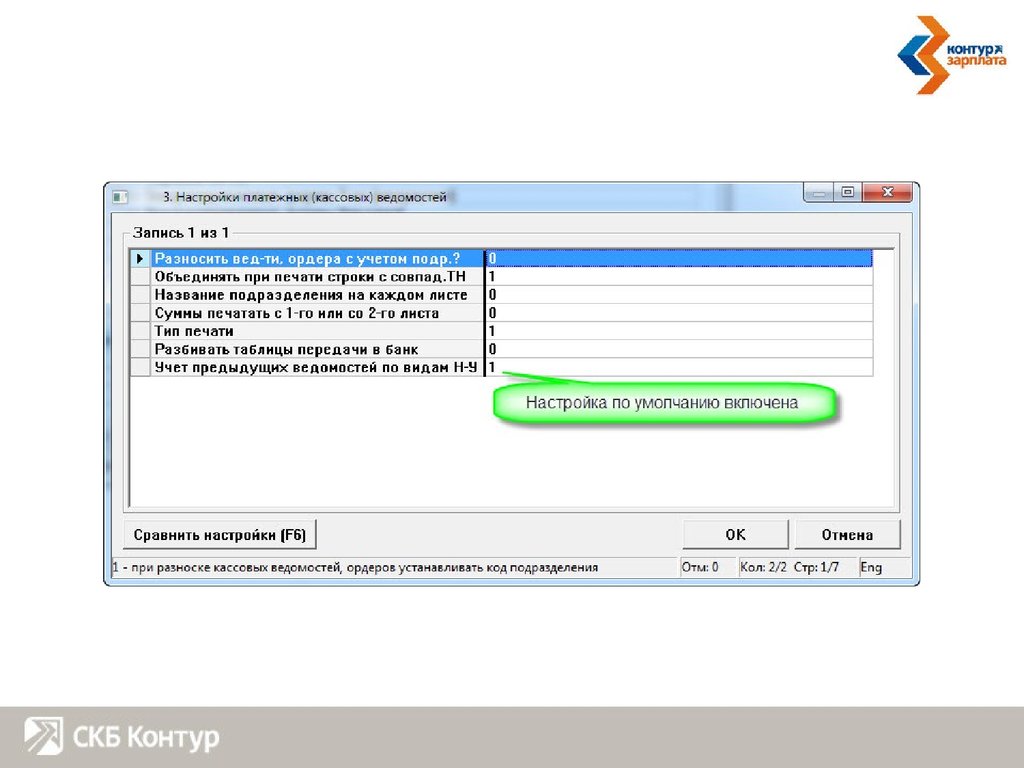

15.

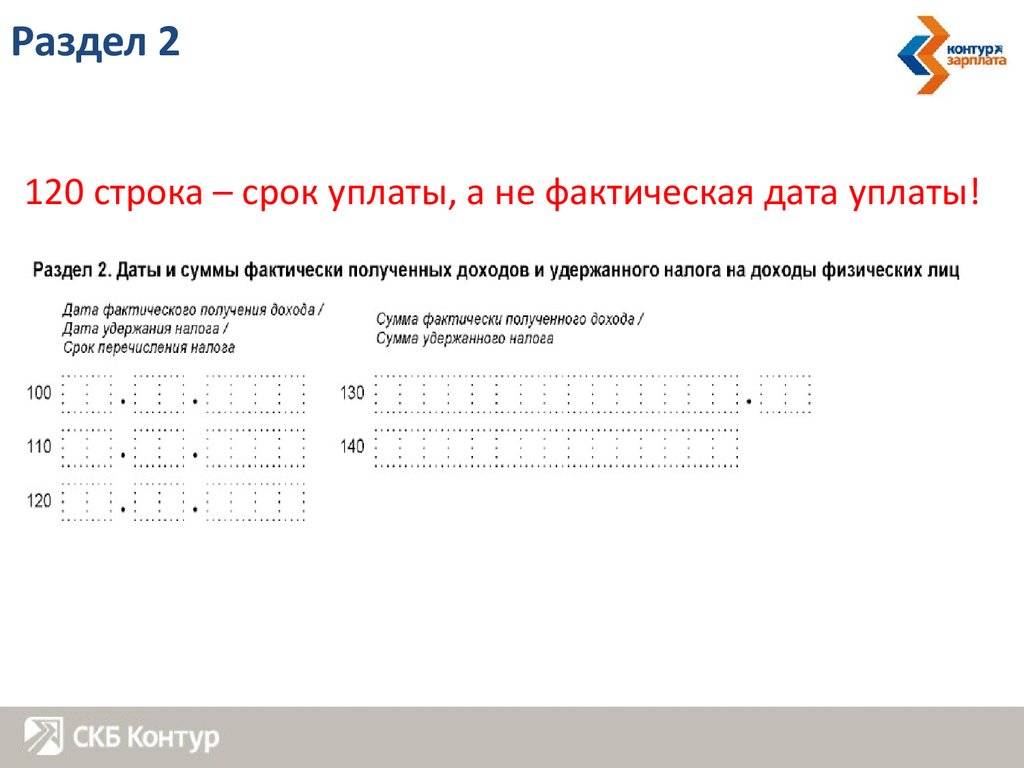

Раздел 2120 строка – срок уплаты, а не фактическая дата уплаты!

16.

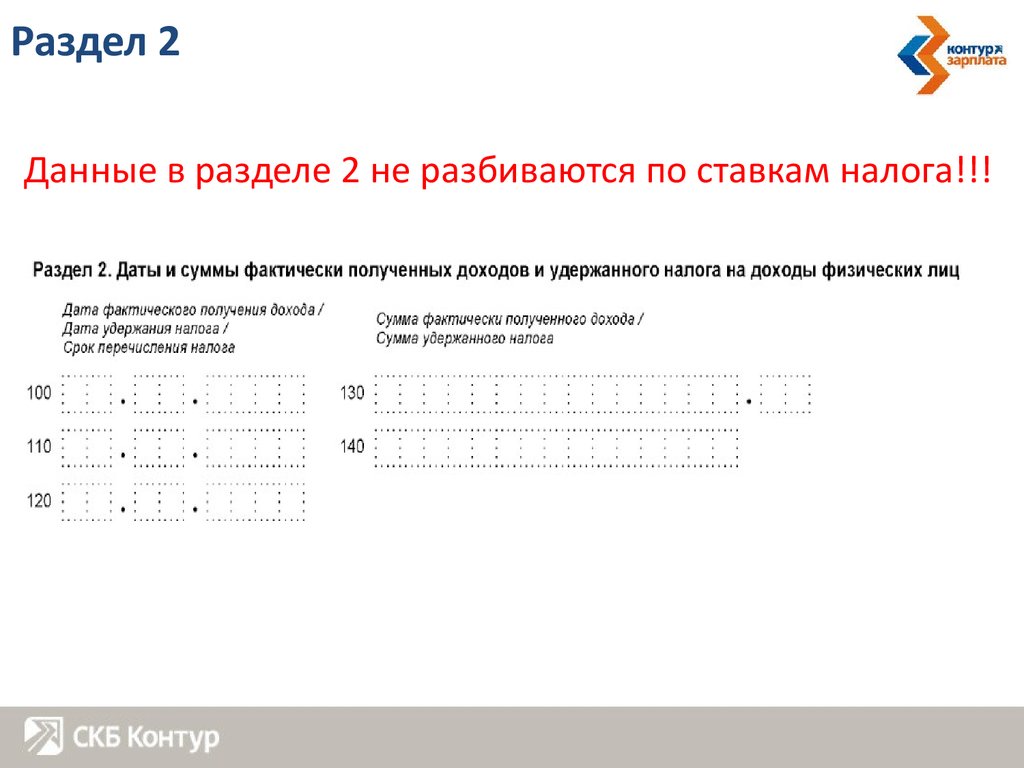

Раздел 2Данные в разделе 2 не разбиваются по ставкам налога!!!

17.

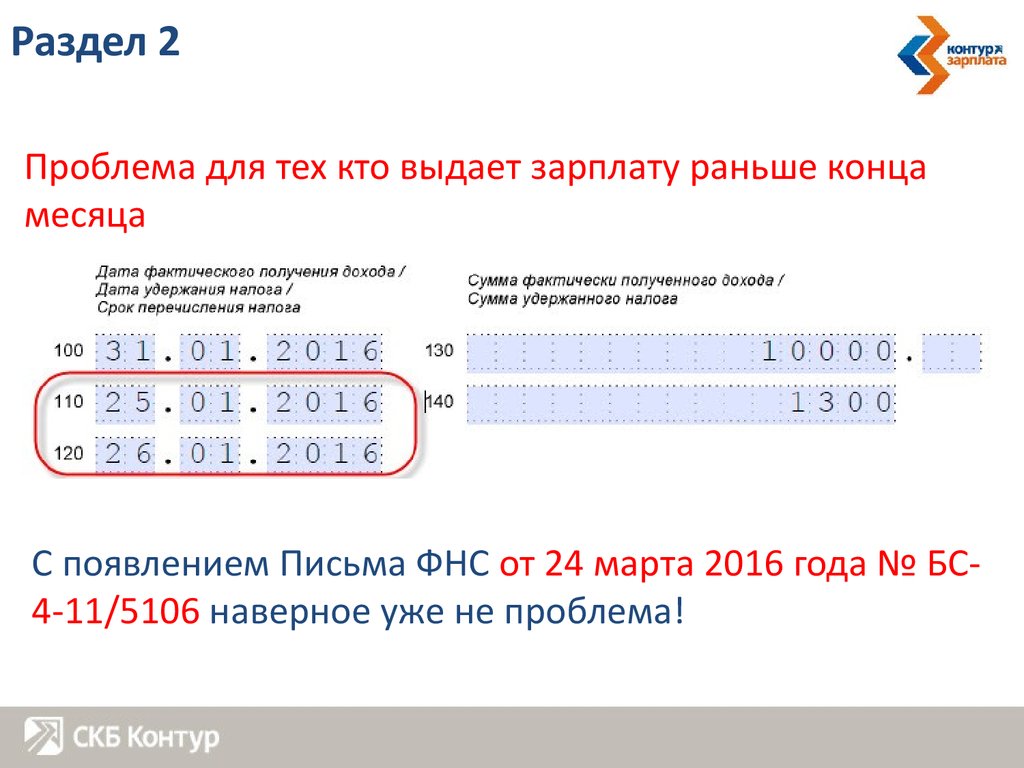

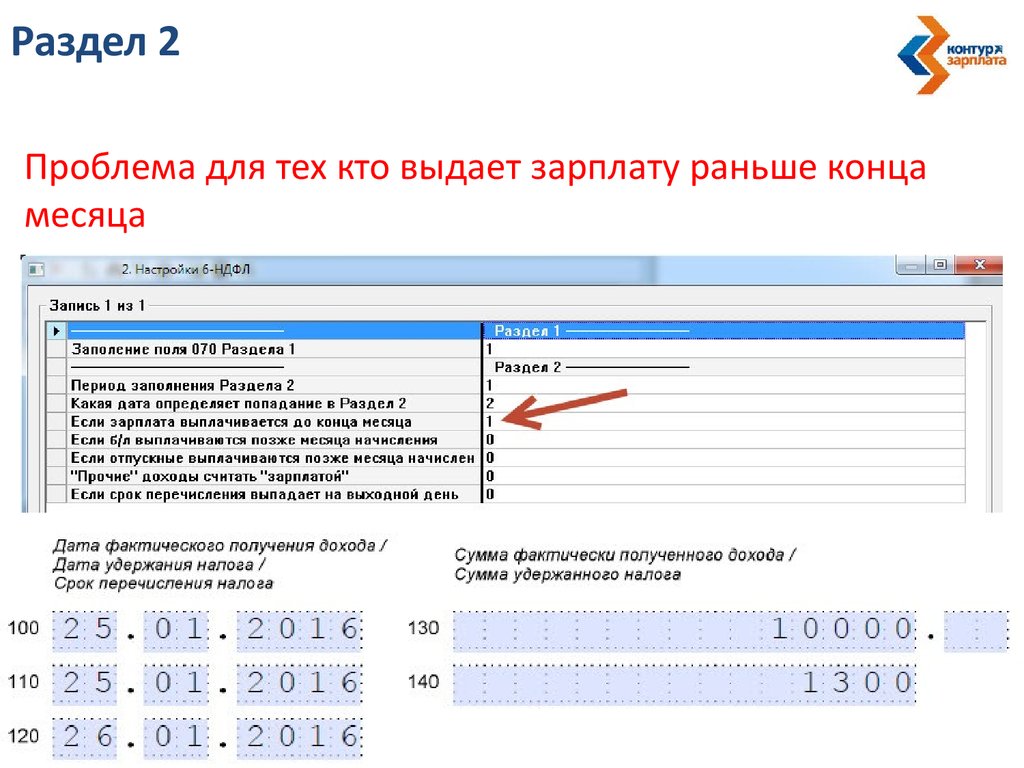

Раздел 2Проблема для тех кто выдает зарплату раньше конца

месяца

С появлением Письма ФНС от 24 марта 2016 года № БС4-11/5106 наверное уже не проблема!

18.

Раздел 2Проблема для тех кто выдает зарплату раньше конца

месяца

19.

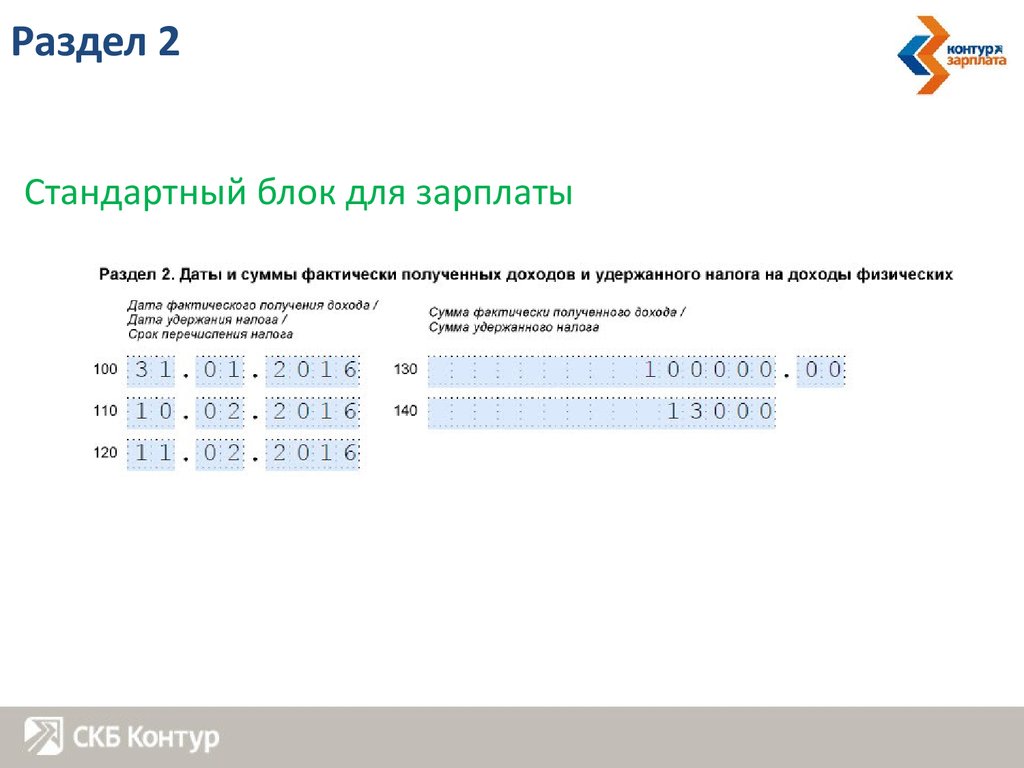

Раздел 2Стандартный блок для зарплаты

20.

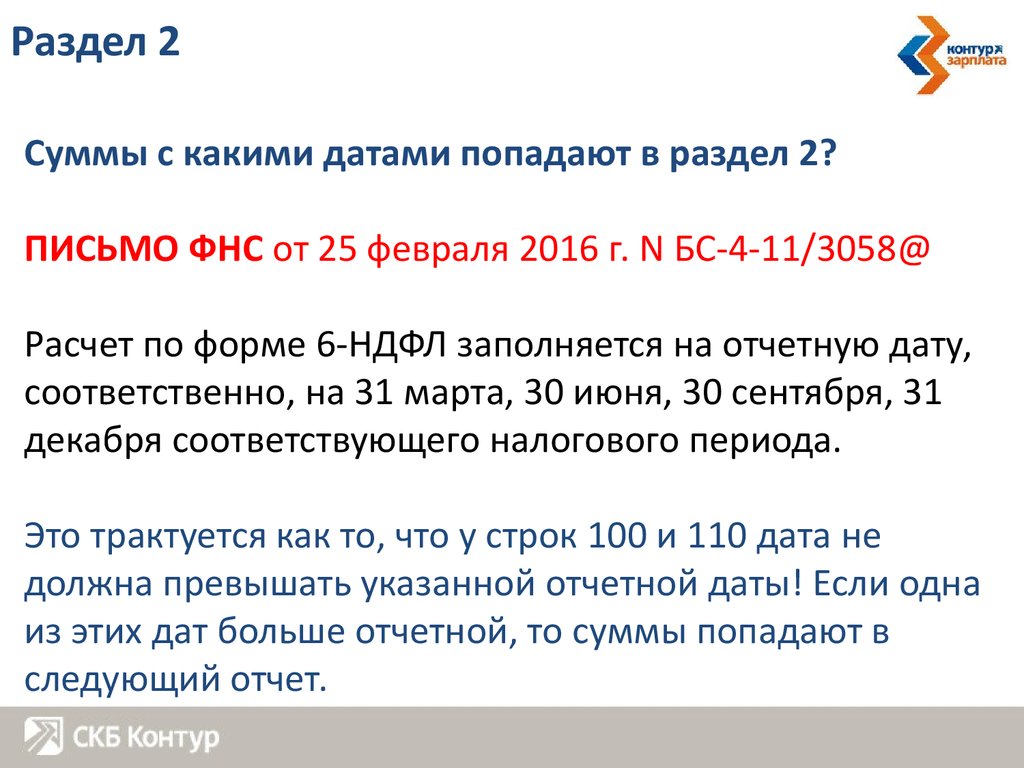

Раздел 2Суммы с какими датами попадают в раздел 2?

ПИСЬМО ФНС от 25 февраля 2016 г. N БС-4-11/3058@

Расчет по форме 6-НДФЛ заполняется на отчетную дату,

соответственно, на 31 марта, 30 июня, 30 сентября, 31

декабря соответствующего налогового периода.

Это трактуется как то, что у строк 100 и 110 дата не

должна превышать указанной отчетной даты! Если одна

из этих дат больше отчетной, то суммы попадают в

следующий отчет.

21.

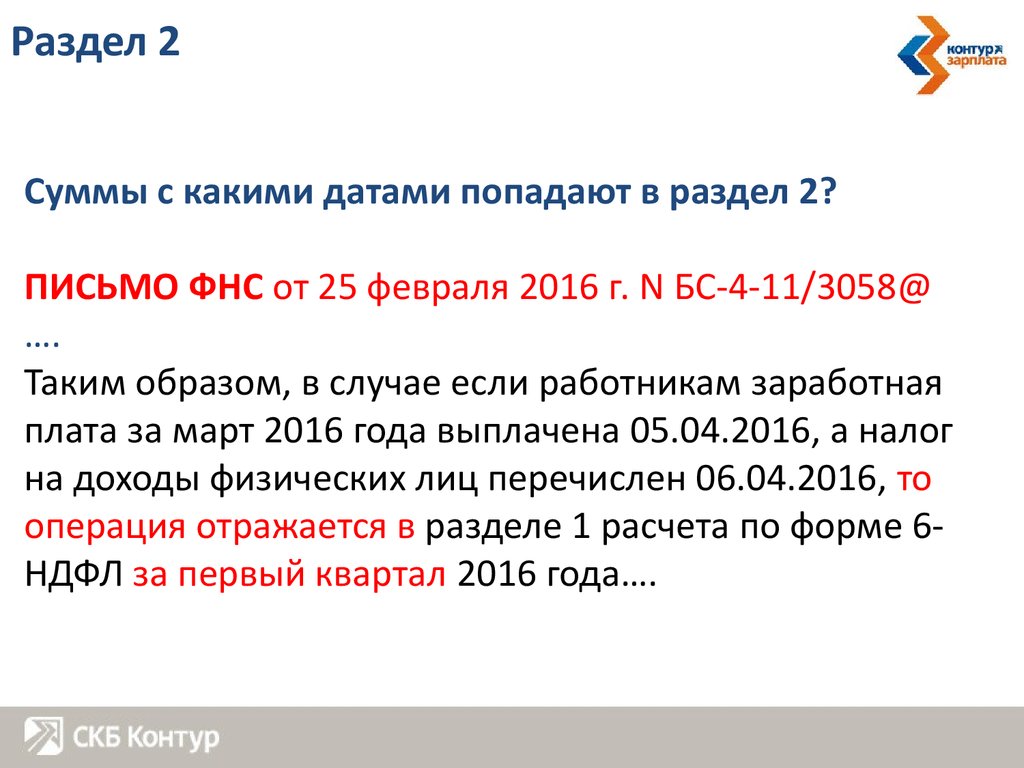

Раздел 2Суммы с какими датами попадают в раздел 2?

ПИСЬМО ФНС от 25 февраля 2016 г. N БС-4-11/3058@

….

Таким образом, в случае если работникам заработная

плата за март 2016 года выплачена 05.04.2016, а налог

на доходы физических лиц перечислен 06.04.2016, то

операция отражается в разделе 1 расчета по форме 6НДФЛ за первый квартал 2016 года….

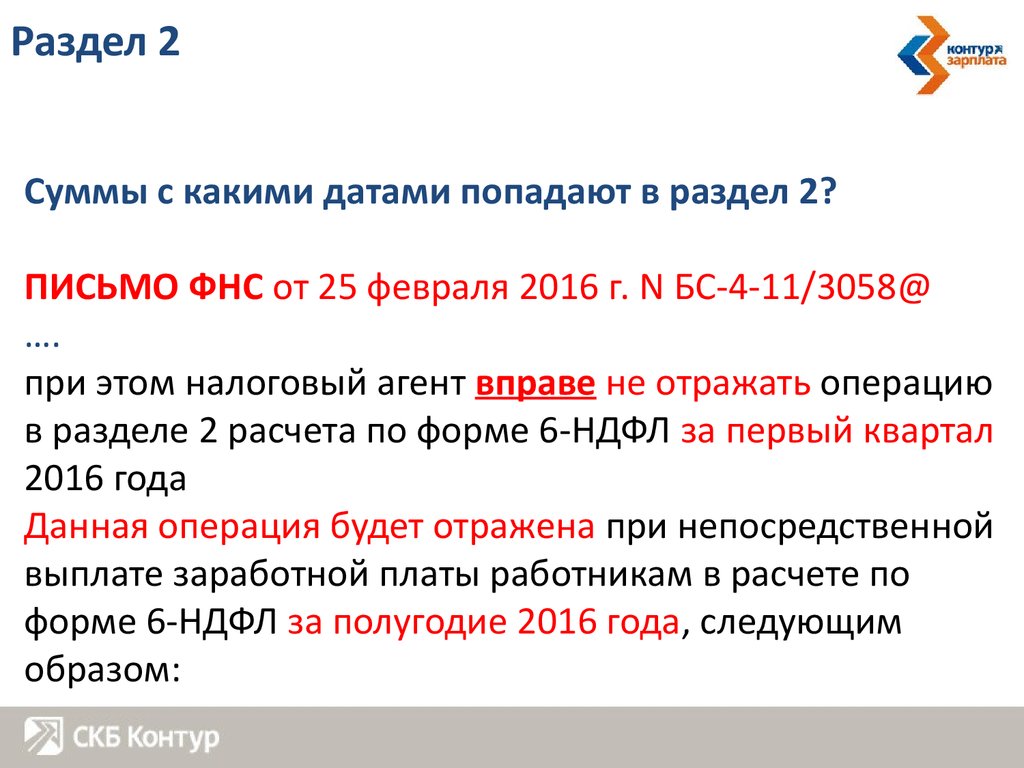

22.

Раздел 2Суммы с какими датами попадают в раздел 2?

ПИСЬМО ФНС от 25 февраля 2016 г. N БС-4-11/3058@

….

при этом налоговый агент вправе не отражать операцию

в разделе 2 расчета по форме 6-НДФЛ за первый квартал

2016 года

Данная операция будет отражена при непосредственной

выплате заработной платы работникам в расчете по

форме 6-НДФЛ за полугодие 2016 года, следующим

образом:

23.

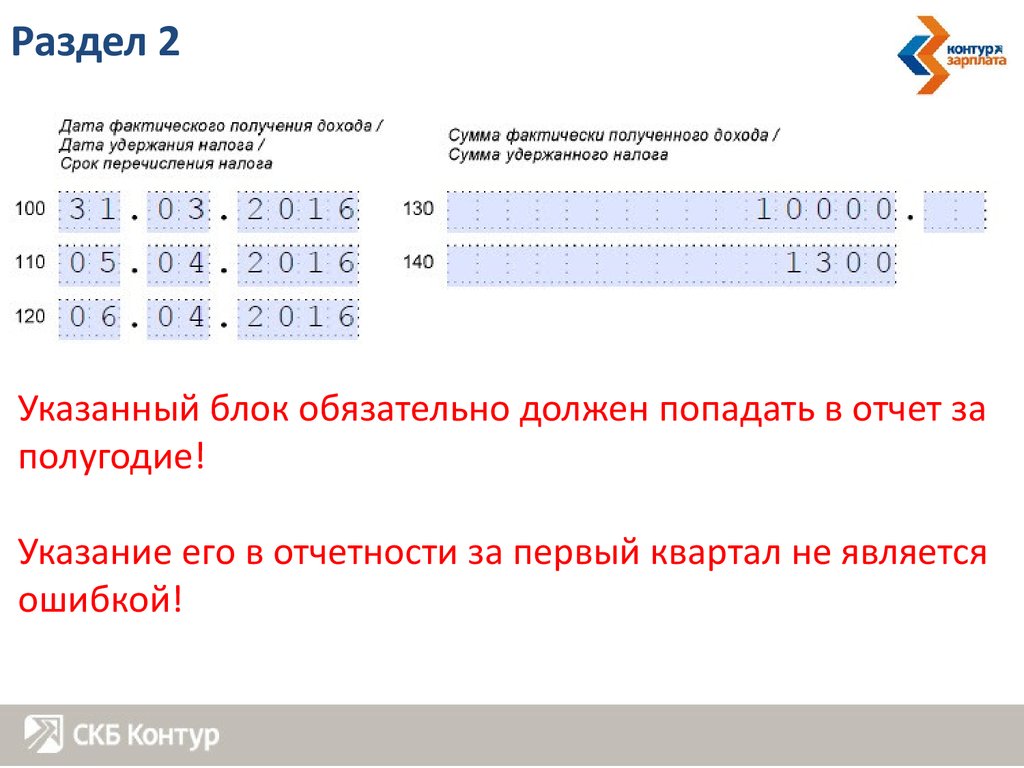

Раздел 224.

Раздел 2Указанный блок обязательно должен попадать в отчет за

полугодие!

Указание его в отчетности за первый квартал не является

ошибкой!

25.

Как определять даты 100,110,120в теории

1. Начинаем всегда со строки 110!!! Эта строка

«главная» в разделе 2!

2. После строки 110 определяем строки 120 и 100.

26.

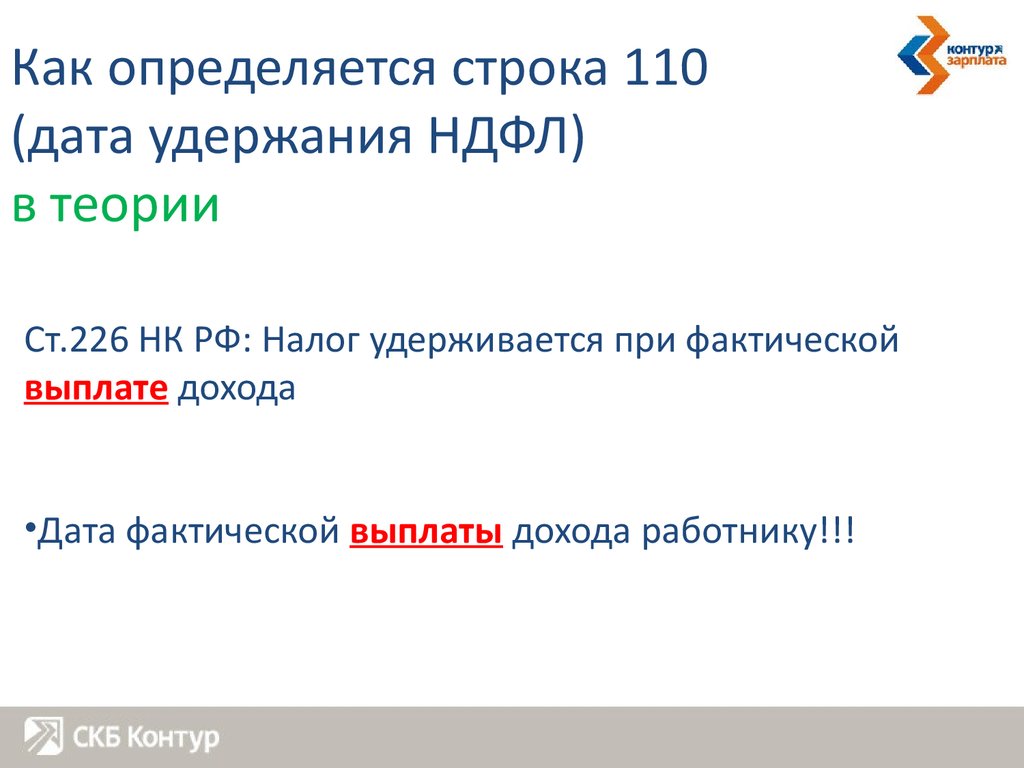

Как определяется строка 110(дата удержания НДФЛ)

в теории

Ст.226 НК РФ: Налог удерживается при фактической

выплате дохода

•Дата фактической выплаты дохода работнику!!!

27.

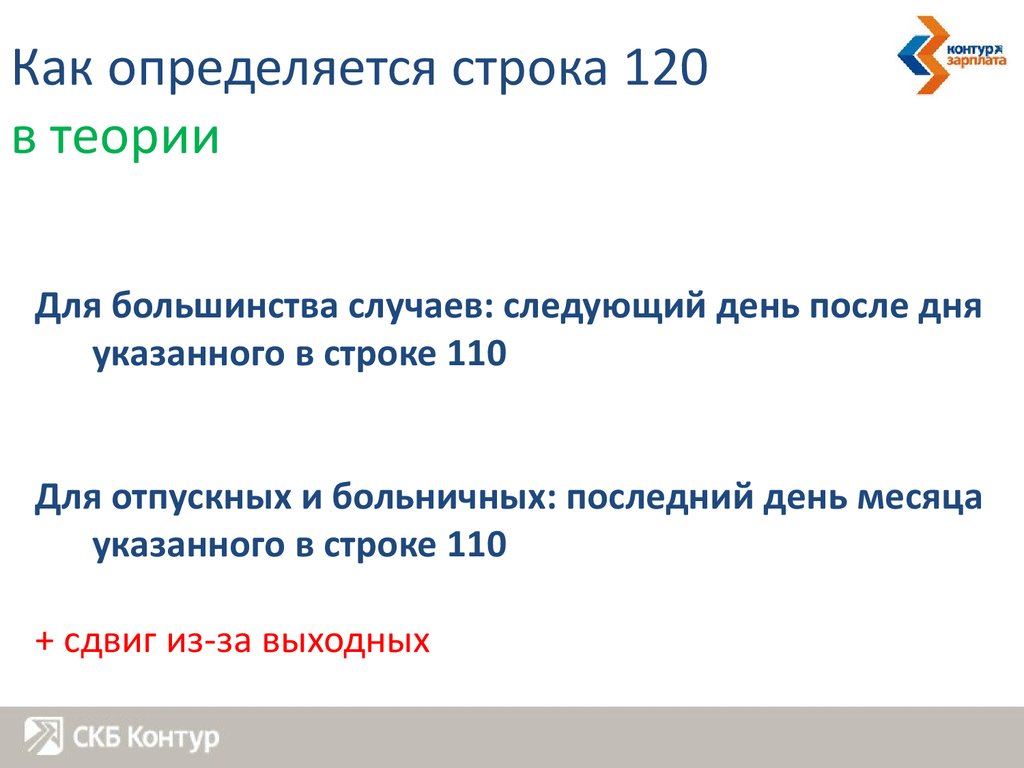

Как определяется строка 120в теории

Для большинства случаев: следующий день после дня

указанного в строке 110

Для отпускных и больничных: последний день месяца

указанного в строке 110

+ сдвиг из-за выходных

28.

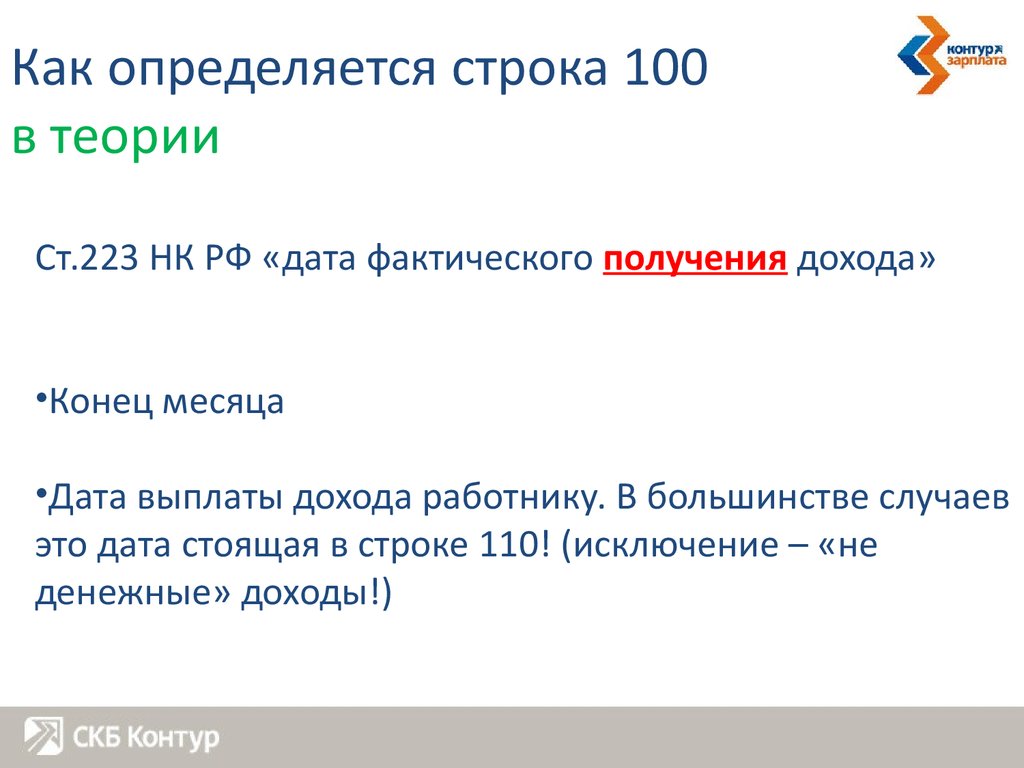

Как определяется строка 100в теории

Ст.223 НК РФ «дата фактического получения дохода»

•Конец месяца

•Дата выплаты дохода работнику. В большинстве случаев

это дата стоящая в строке 110! (исключение – «не

денежные» доходы!)

29.

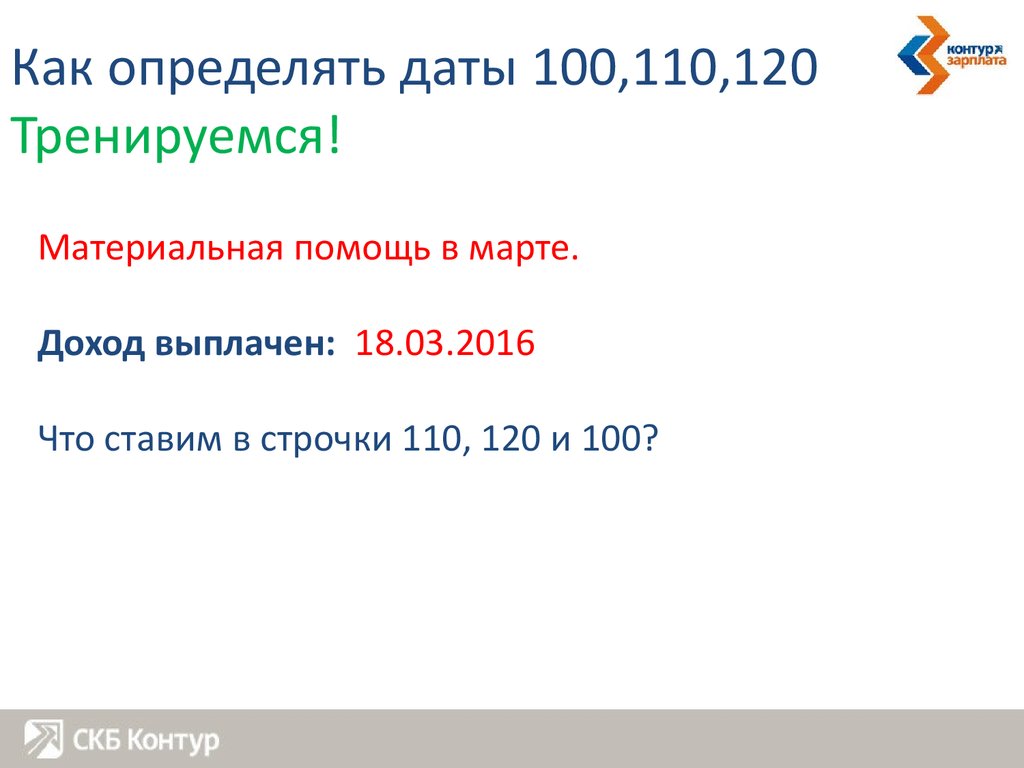

Как определять даты 100,110,120Тренируемся!

30.

Как определять даты 100,110,120Тренируемся!

Материальная помощь в марте.

Доход выплачен: 18.03.2016

Что ставим в строчки 110, 120 и 100?

31.

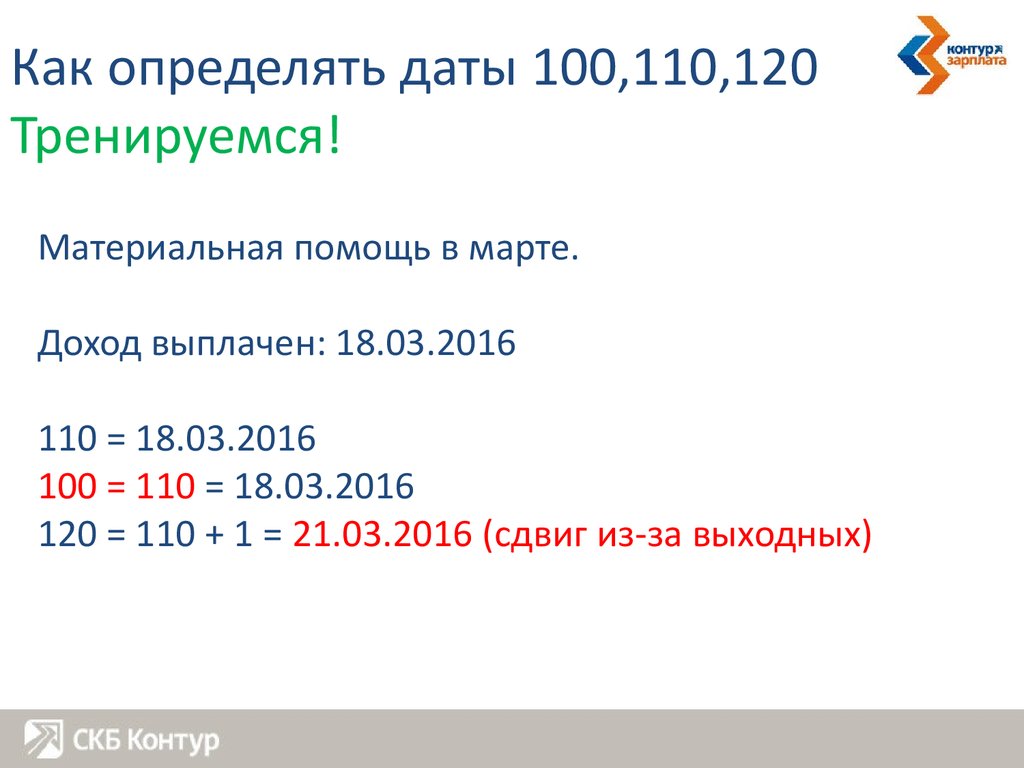

Как определять даты 100,110,120Тренируемся!

Материальная помощь в марте.

Доход выплачен: 18.03.2016

110 = 18.03.2016

100 = 110 = 18.03.2016

120 = 110 + 1 = 21.03.2016 (сдвиг из-за выходных)

32.

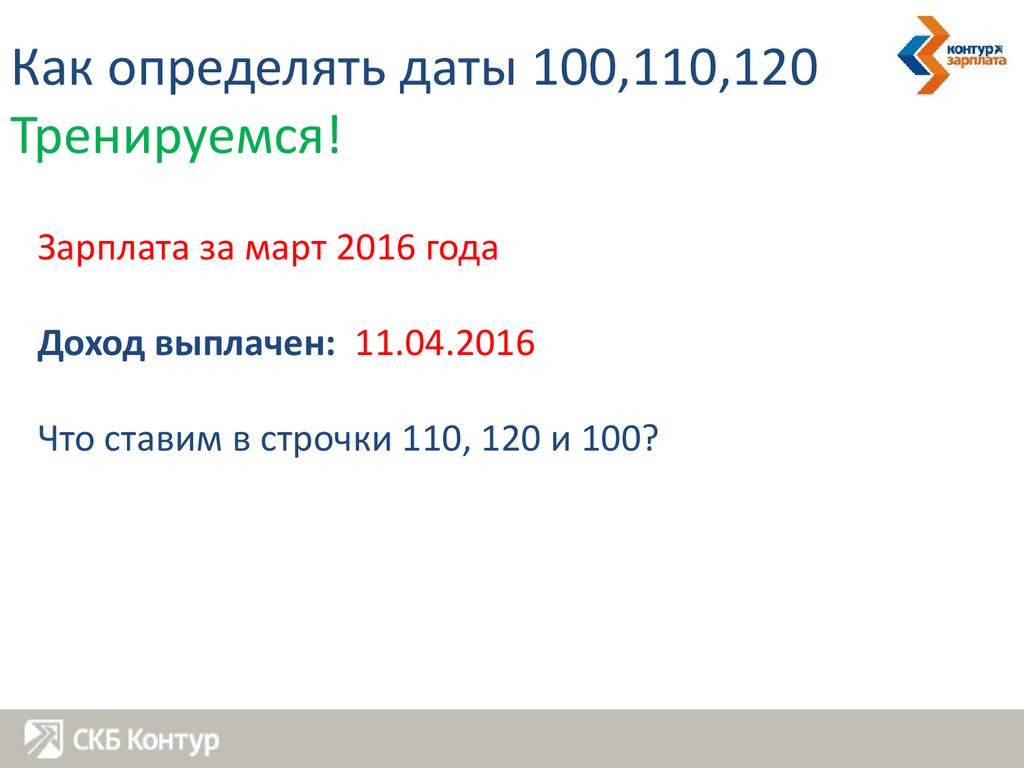

Как определять даты 100,110,120Тренируемся!

Зарплата за март 2016 года

Доход выплачен: 11.04.2016

Что ставим в строчки 110, 120 и 100?

33.

Как определять даты 100,110,120Тренируемся!

Зарплата за март 2016 года

Доход выплачен: 11.04.2016

110 = 11.04.2016

100 = 31.03.2016

120 = 110 + 1 = 12.04.2016

34.

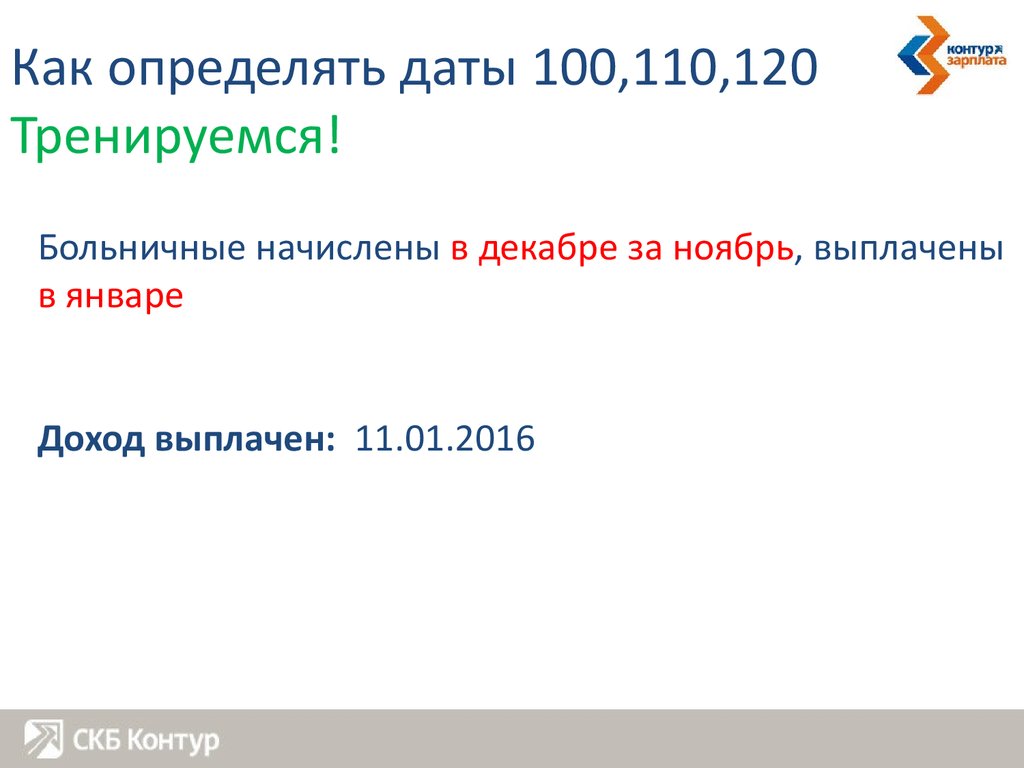

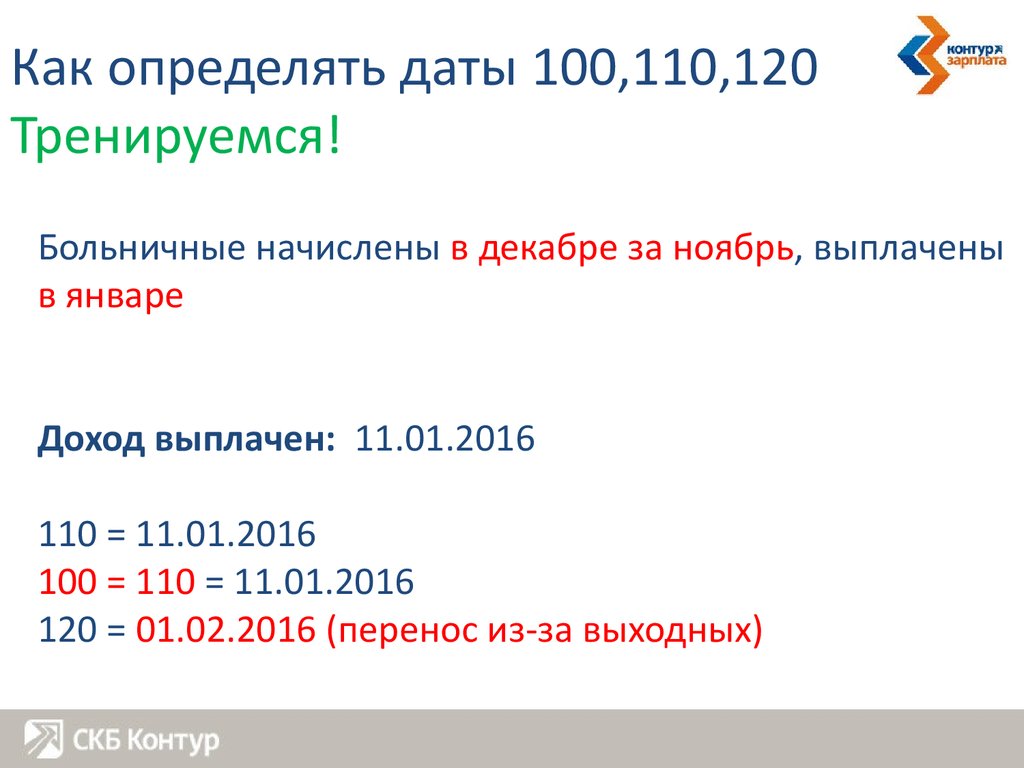

Как определять даты 100,110,120Тренируемся!

Больничные начислены в декабре за ноябрь, выплачены

в январе

Доход выплачен: 11.01.2016

35.

Как определять даты 100,110,120Тренируемся!

Больничные начислены в декабре за ноябрь, выплачены

в январе

Доход выплачен: 11.01.2016

110 = 11.01.2016

100 = 110 = 11.01.2016

120 = 01.02.2016 (перенос из-за выходных)

36.

Как определять даты 100,110,120Тренируемся!

В феврале для январских отпускных доначислена сумма

отпускных.

Доход выплачен: 05.03.2016

37.

Как определять даты 100,110,120Тренируемся!

В феврале для январских отпускных доначислена сумма

отпускных.

Доход выплачен: 05.03.2016

110 = 05.03.2016

100 = 110 = 05.03.2016

120 = 31.03.2016

38.

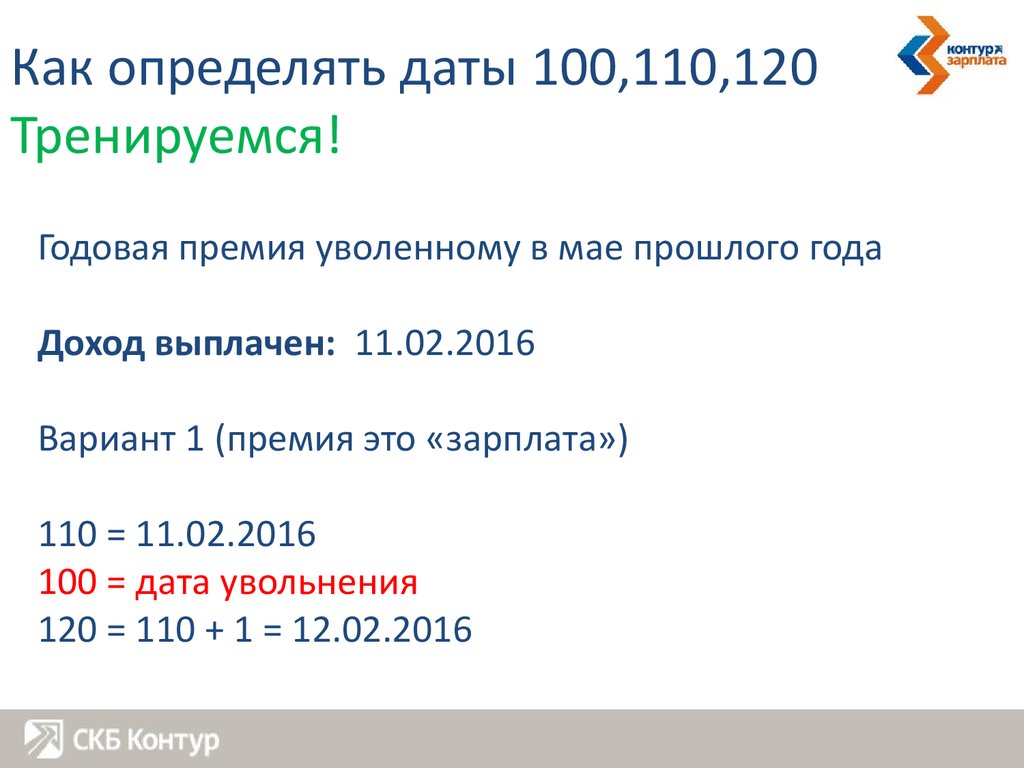

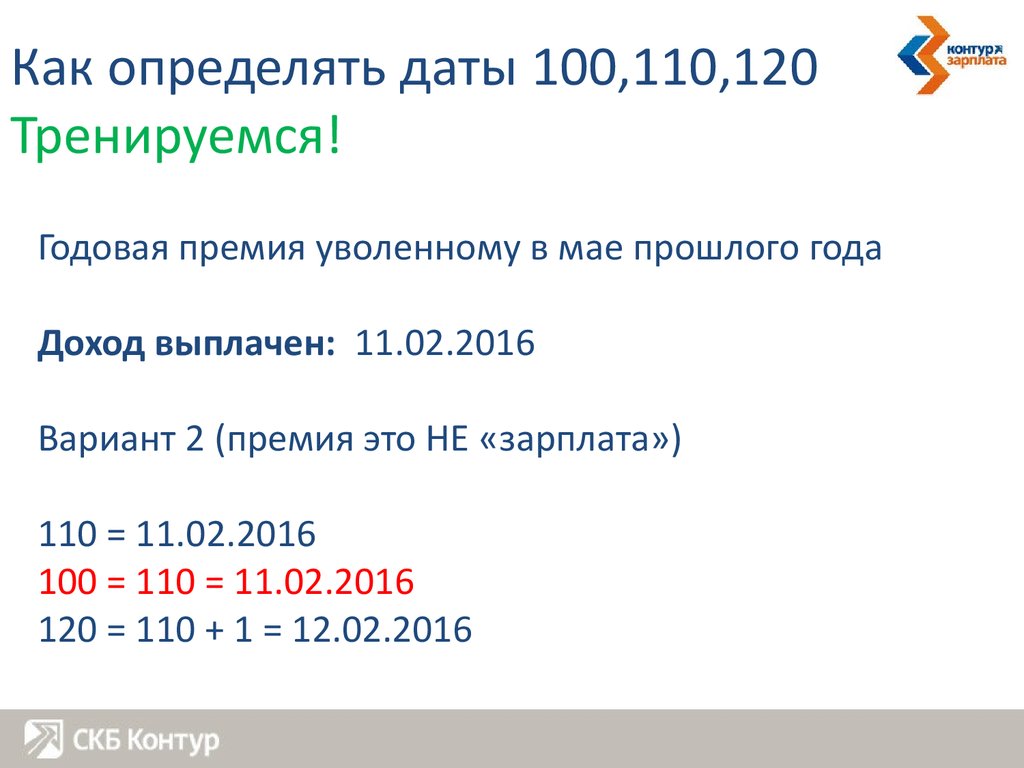

Как определять даты 100,110,120Тренируемся!

Годовая премия уволенному в мае прошлого года

Доход выплачен: 11.02.2016

39.

Как определять даты 100,110,120Тренируемся!

Годовая премия уволенному в мае прошлого года

Доход выплачен: 11.02.2016

Вариант 1 (премия это «зарплата»)

110 = 11.02.2016

100 = дата увольнения

120 = 110 + 1 = 12.02.2016

40.

Как определять даты 100,110,120Тренируемся!

Годовая премия уволенному в мае прошлого года

Доход выплачен: 11.02.2016

Вариант 2 (премия это НЕ «зарплата»)

110 = 11.02.2016

100 = 110 = 11.02.2016

120 = 110 + 1 = 12.02.2016

41.

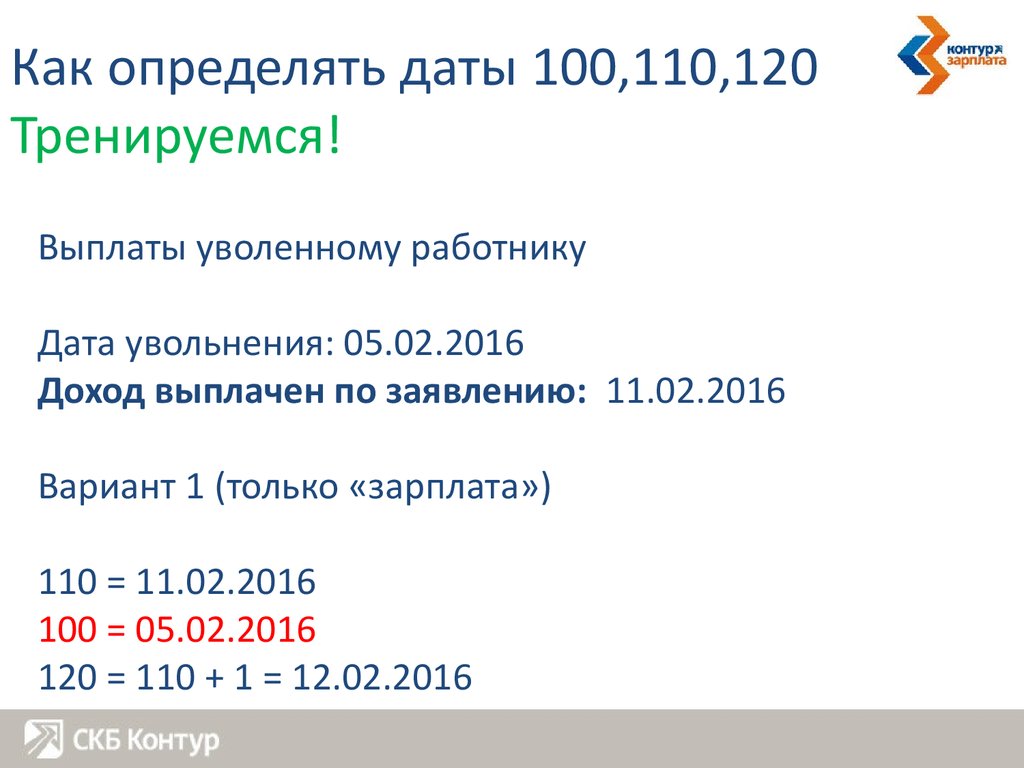

Как определять даты 100,110,120Тренируемся!

Выплаты уволенному работнику

Дата увольнения: 05.02.2016

Доход выплачен по заявлению: 11.02.2016

42.

Как определять даты 100,110,120Тренируемся!

Выплаты уволенному работнику

Дата увольнения: 05.02.2016

Доход выплачен по заявлению: 11.02.2016

Вариант 1 (только «зарплата»)

110 = 11.02.2016

100 = 05.02.2016

120 = 110 + 1 = 12.02.2016

43.

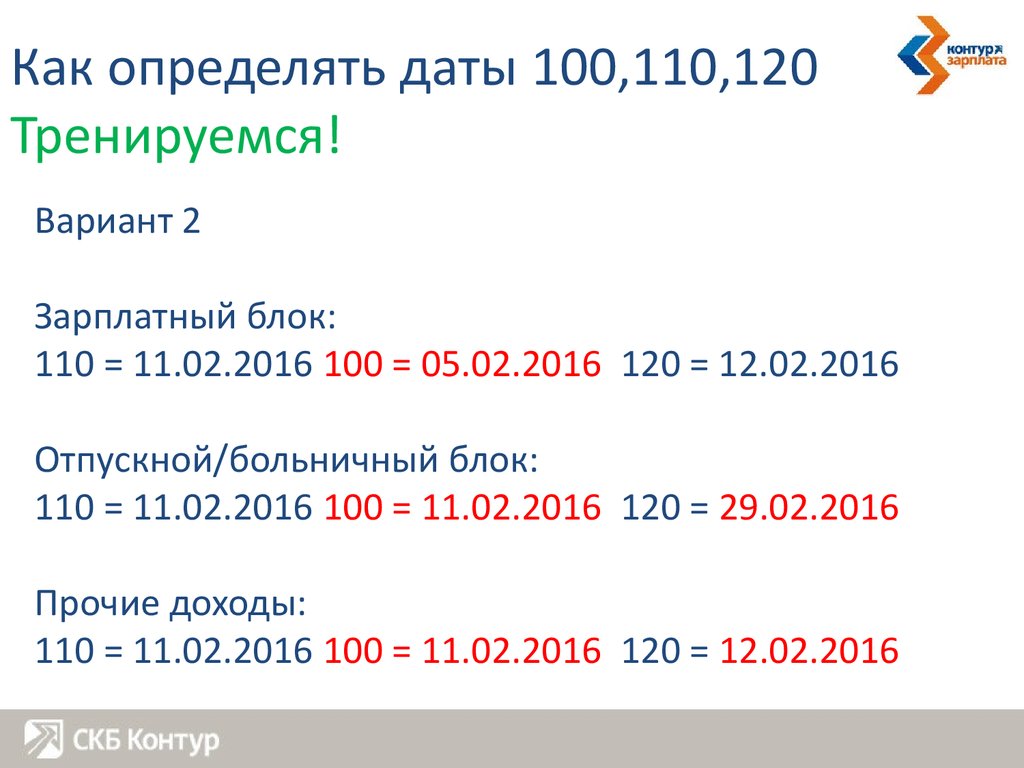

Как определять даты 100,110,120Тренируемся!

Выплаты уволенному работнику

Дата увольнения: 05.02.2016

Доход выплачен по заявлению: 11.02.2016

Вариант 2 («зарплата»+компенсация за отпуск+ «не

зарплата»)

Возможно появление 3 блоков

44.

Как определять даты 100,110,120Тренируемся!

Вариант 2

Зарплатный блок:

110 = 11.02.2016 100 = 05.02.2016 120 = 12.02.2016

Отпускной/больничный блок:

110 = 11.02.2016 100 = 11.02.2016 120 = 29.02.2016

Прочие доходы:

110 = 11.02.2016 100 = 11.02.2016 120 = 12.02.2016

45.

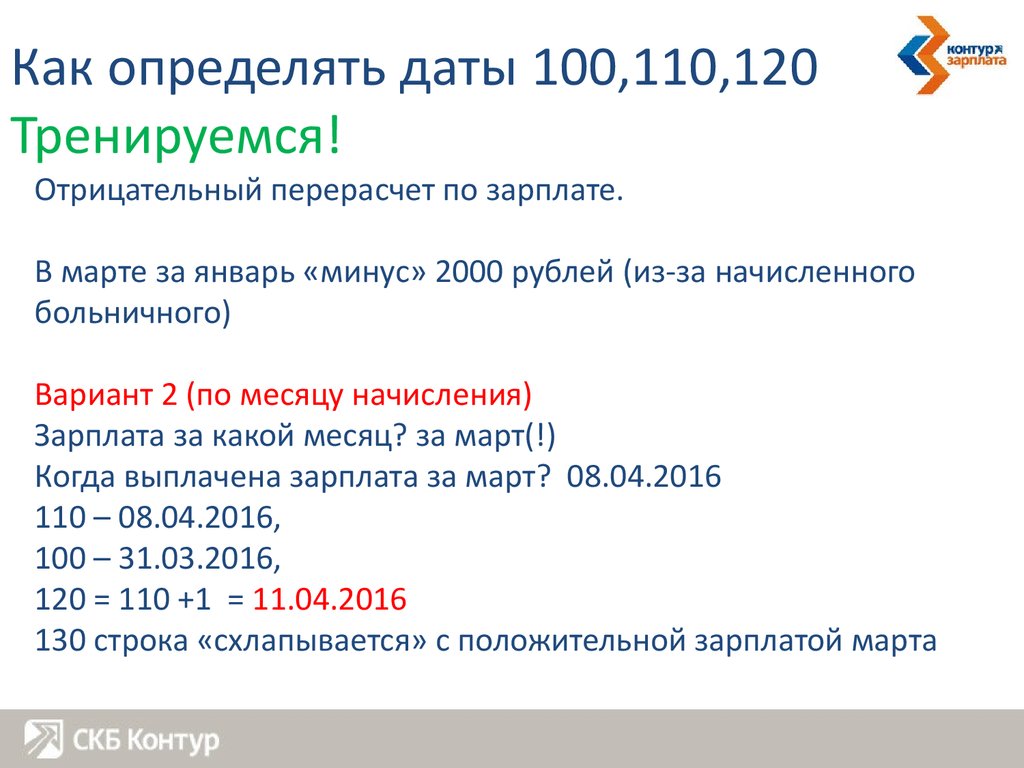

Как определять даты 100,110,120Тренируемся!

Отрицательный перерасчет по зарплате.

В марте за январь «минус» 2000 рублей (из-за

начисленного больничного)

Вариант 1 (по месяцу принадлежности)

Зарплата за какой месяц? за январь

Когда выплачена зарплата за январь? 10.02.2016

110 – 10.02.2016

100 – 31.01.2016

120 = 110 +1 = 11.02.2016

46.

Как определять даты 100,110,120Тренируемся!

Отрицательный перерасчет по зарплате.

В марте за январь «минус» 2000 рублей (из-за начисленного

больничного)

Вариант 2 (по месяцу начисления)

Зарплата за какой месяц? за март(!)

Когда выплачена зарплата за март? 08.04.2016

110 – 08.04.2016,

100 – 31.03.2016,

120 = 110 +1 = 11.04.2016

130 строка «схлапывается» с положительной зарплатой марта

47.

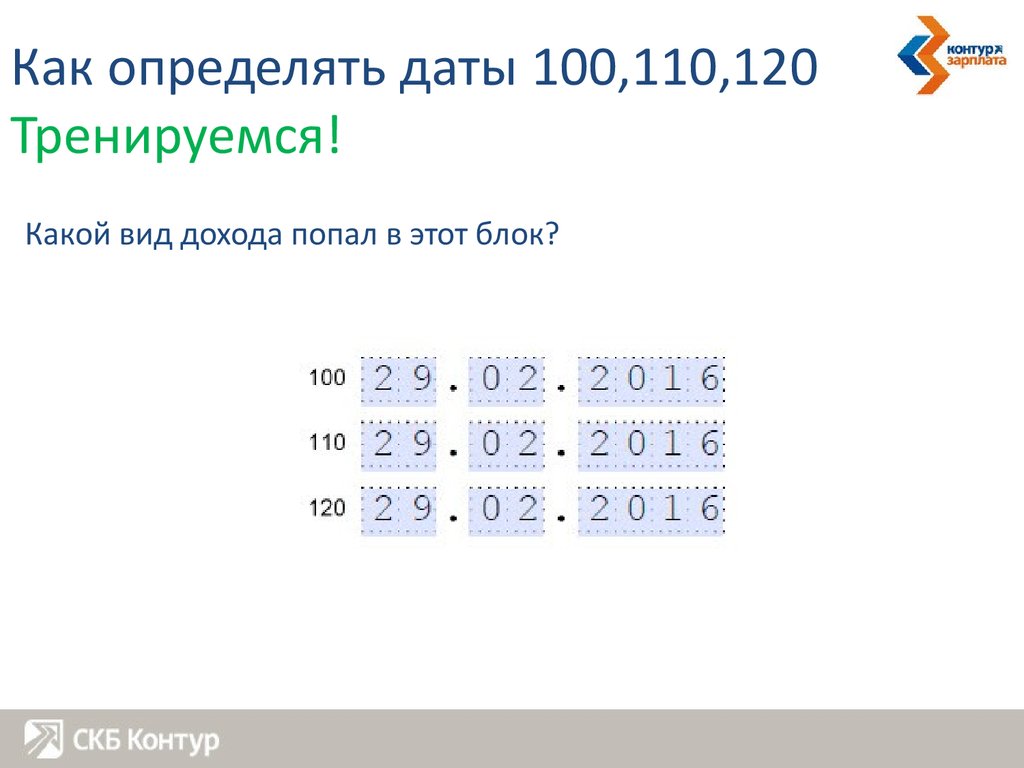

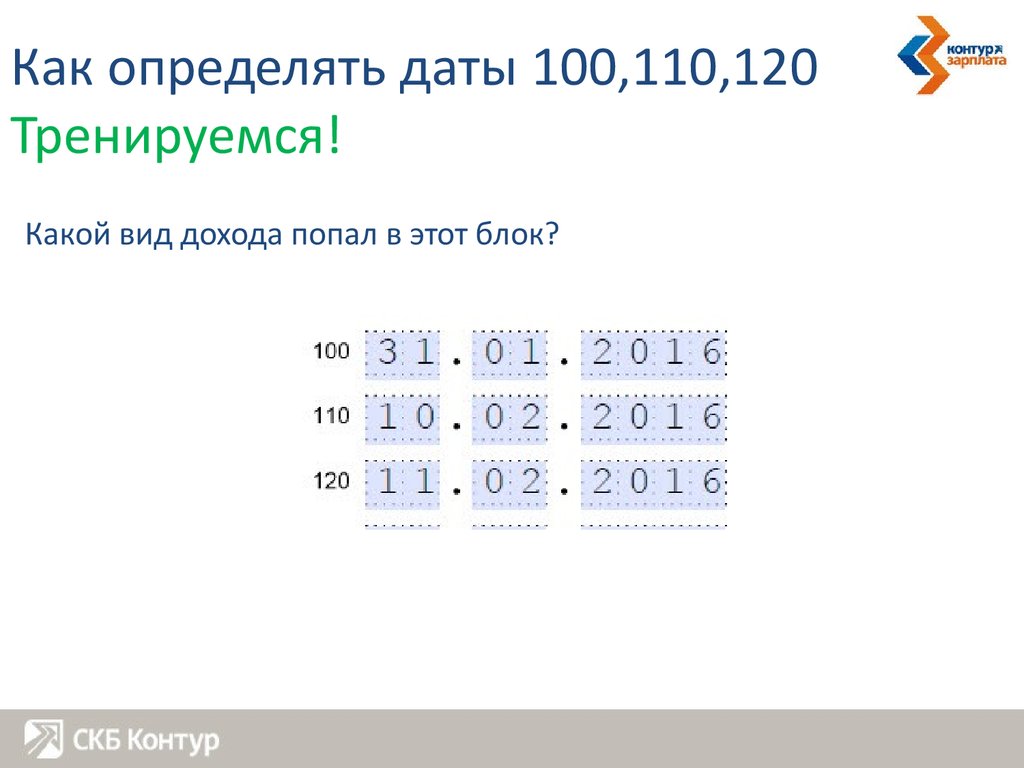

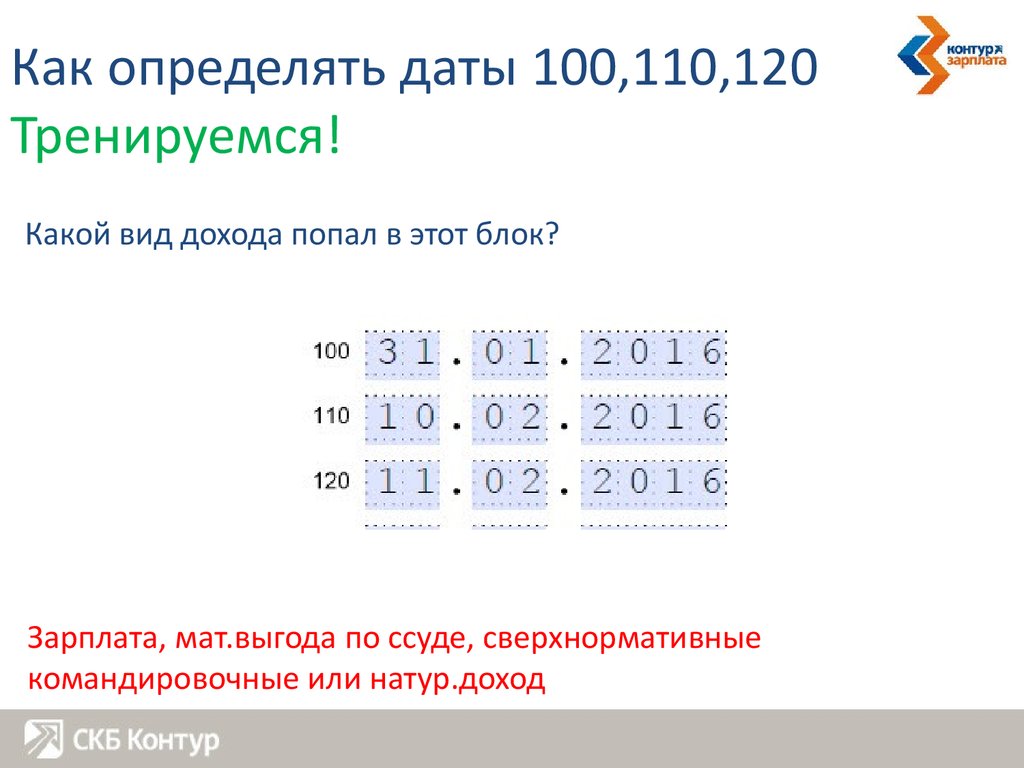

Как определять даты 100,110,120Тренируемся!

Какой вид дохода попал в этот блок?

48.

Как определять даты 100,110,120Тренируемся!

Какой вид дохода попал в этот блок?

Отпускные или больничные

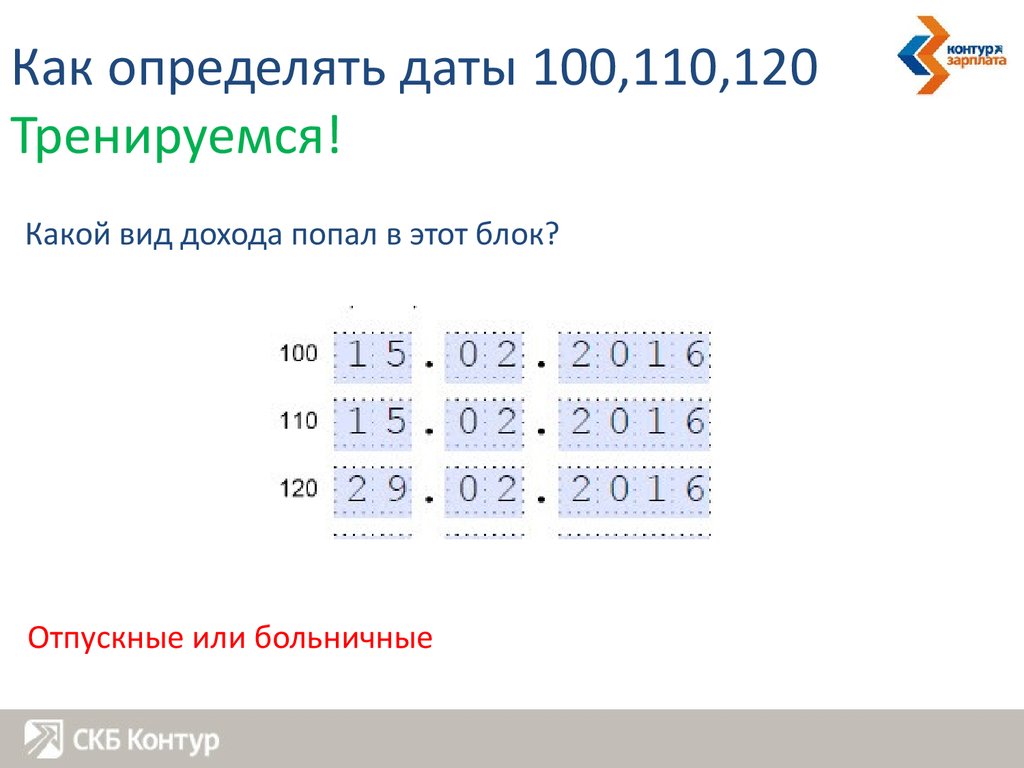

49.

Как определять даты 100,110,120Тренируемся!

Какой вид дохода попал в этот блок?

50.

Как определять даты 100,110,120Тренируемся!

Какой вид дохода попал в этот блок?

Зарплата, мат.выгода по ссуде, сверхнормативные

командировочные или натур.доход

51.

Как определять даты 100,110,120Тренируемся!

Какой вид дохода попал в этот блок?

52.

Как определять даты 100,110,120Тренируемся!

Какой вид дохода попал в этот блок?

Отпускные или больничные

53.

Раздел 2Самое пристальное внимание строкам:

110 – дата удержания налога

120 – срок перечисления налога

140 – удержанный НДФЛ

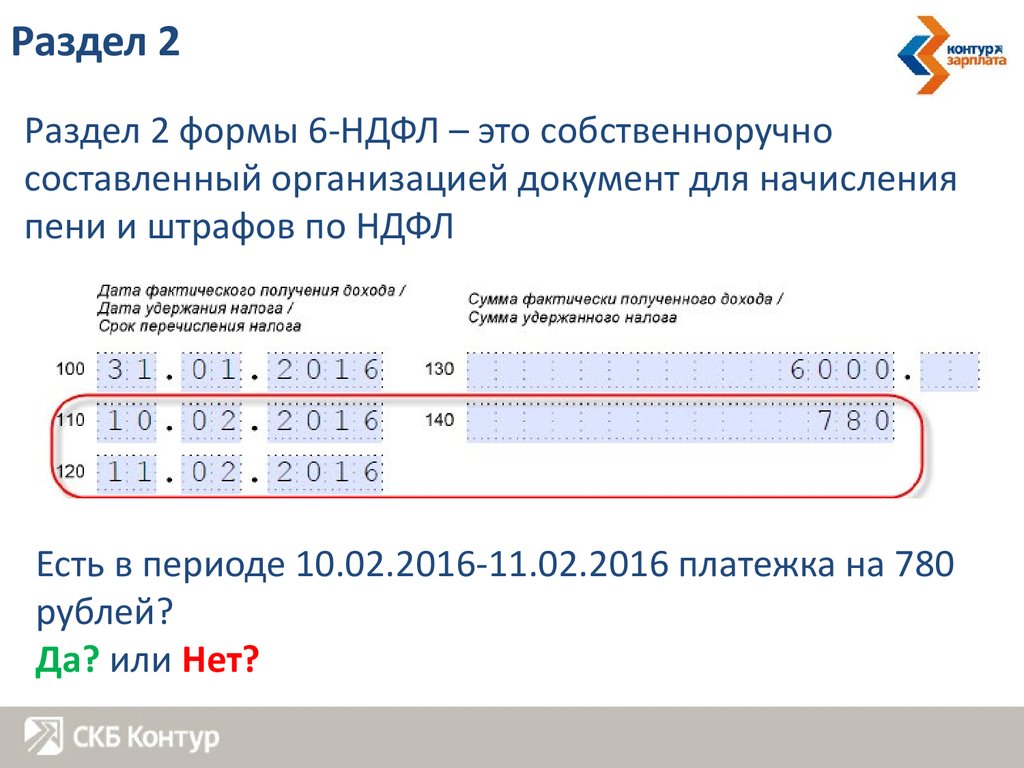

54.

Раздел 2Раздел 2 формы 6-НДФЛ – это собственноручно

составленный организацией документ для начисления

пени и штрафов по НДФЛ

Есть в периоде 10.02.2016-11.02.2016 платежка на 780

рублей?

Да? или Нет?

55.

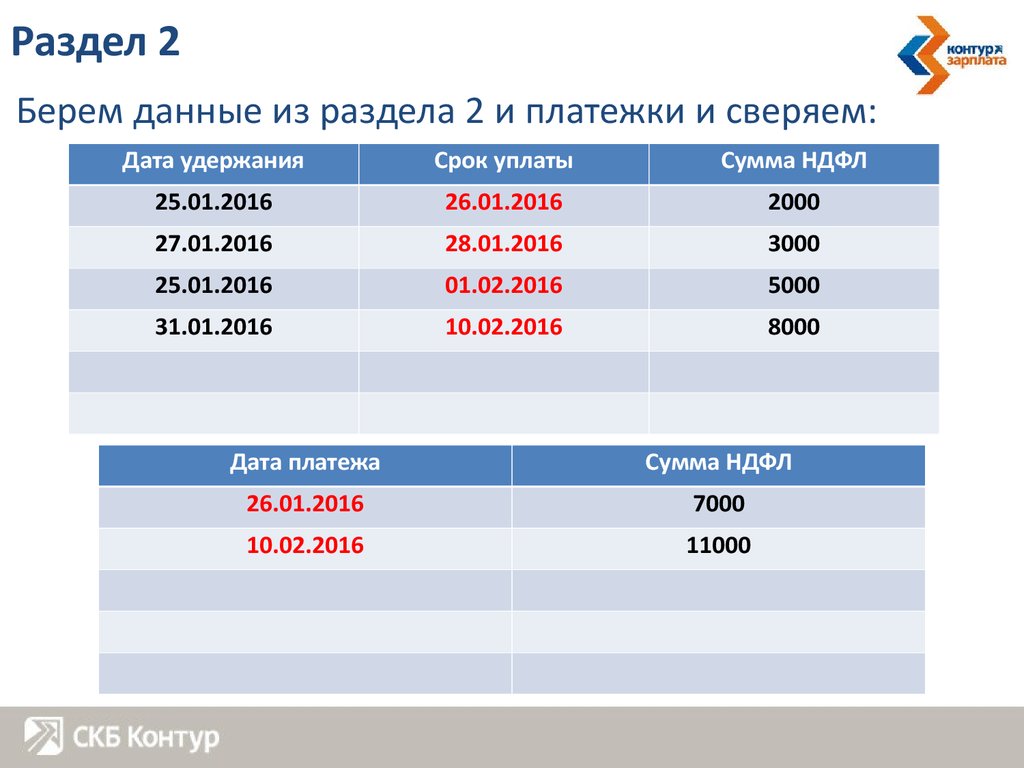

Раздел 2Берем данные из раздела 2 и платежки и сверяем:

Дата удержания

Срок уплаты

Сумма НДФЛ

25.01.2016

26.01.2016

2000

27.01.2016

28.01.2016

3000

25.01.2016

01.02.2016

5000

31.01.2016

10.02.2016

8000

Дата платежа

Сумма НДФЛ

26.01.2016

7000

10.02.2016

11000

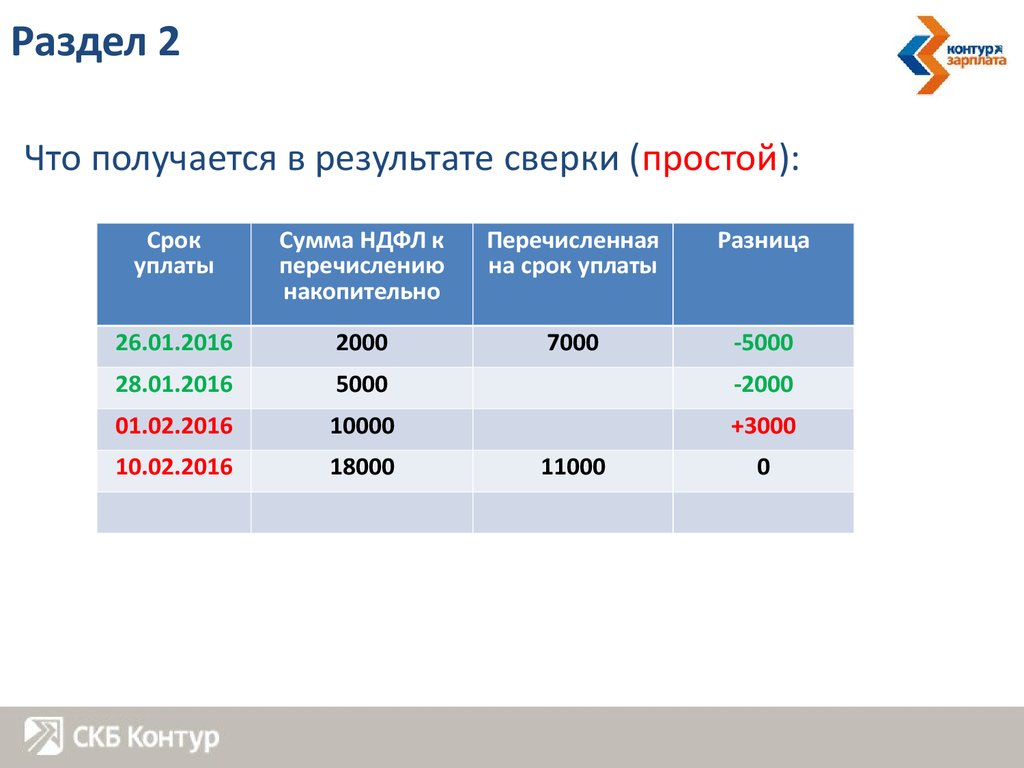

56.

Раздел 2Что получается в результате сверки (простой):

Срок

уплаты

Сумма НДФЛ к

перечислению

накопительно

Перечисленная

на срок уплаты

Разница

26.01.2016

2000

7000

-5000

28.01.2016

5000

-2000

01.02.2016

10000

+3000

10.02.2016

18000

11000

0

57.

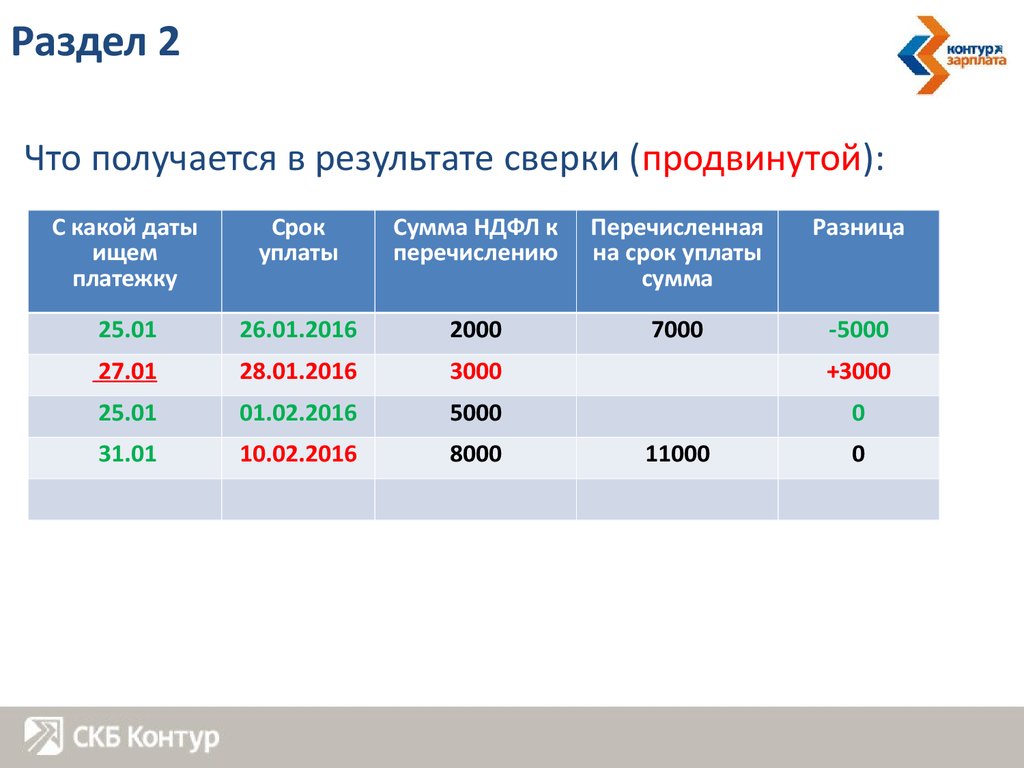

Раздел 2Что получается в результате сверки (продвинутой):

С какой даты

ищем

платежку

Срок

уплаты

Сумма НДФЛ к

перечислению

Перечисленная

на срок уплаты

сумма

Разница

25.01

26.01.2016

2000

7000

-5000

27.01

28.01.2016

3000

+3000

25.01

01.02.2016

5000

0

31.01

10.02.2016

8000

11000

0

58.

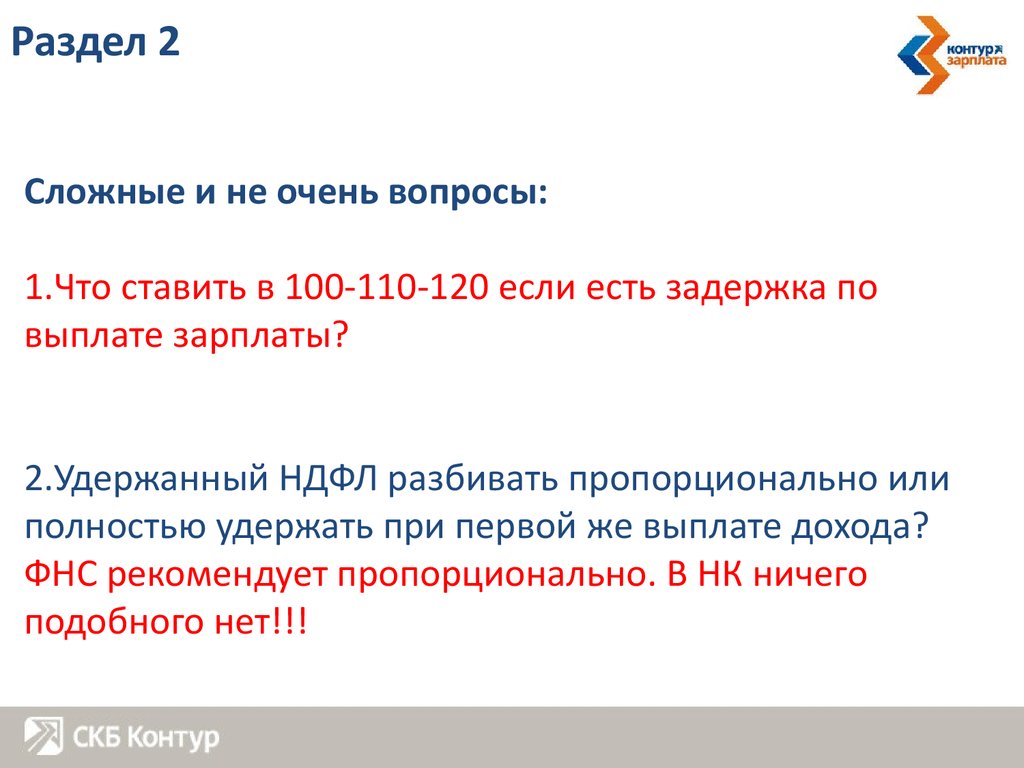

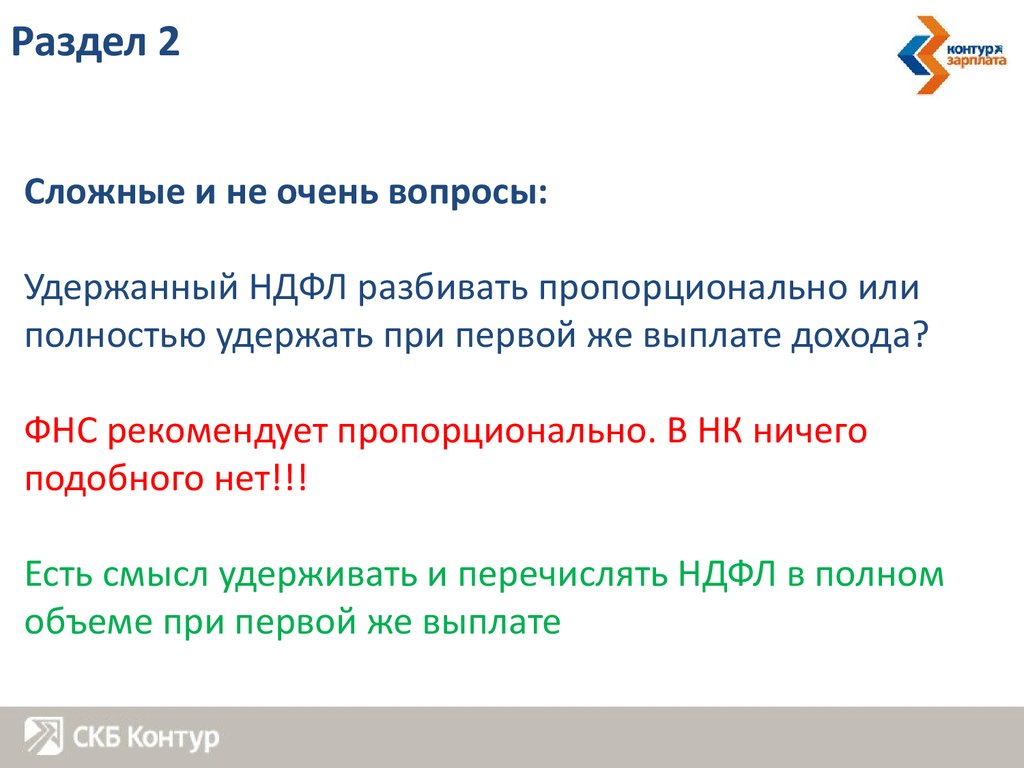

Раздел 2Сложные и не очень вопросы:

1.Что ставить в 100-110-120 если есть задержка по

выплате зарплаты?

2.Удержанный НДФЛ разбивать пропорционально или

полностью удержать при первой же выплате дохода?

ФНС рекомендует пропорционально. В НК ничего

подобного нет!!!

59.

Раздел 2Что ставить в 100-110-120 если есть задержка по выплате

зарплаты?

Ответьте себе на 2 вопроса:

1.Как мы перечисляли НДФЛ?

2.Какое наказание мы предпочитаем?

60.

Раздел 2Что ставить в 100-110-120 если есть задержка по выплате

зарплаты?

1.Как мы перечисляли НДФЛ?

Весь удержанный НДФЛ перечисляем своевременно!!!

Зарплата за январь выплачена 10.02, 24.02, 05.03

61.

Раздел 2Что ставить в 100-110-120 если есть задержка по выплате

зарплаты?

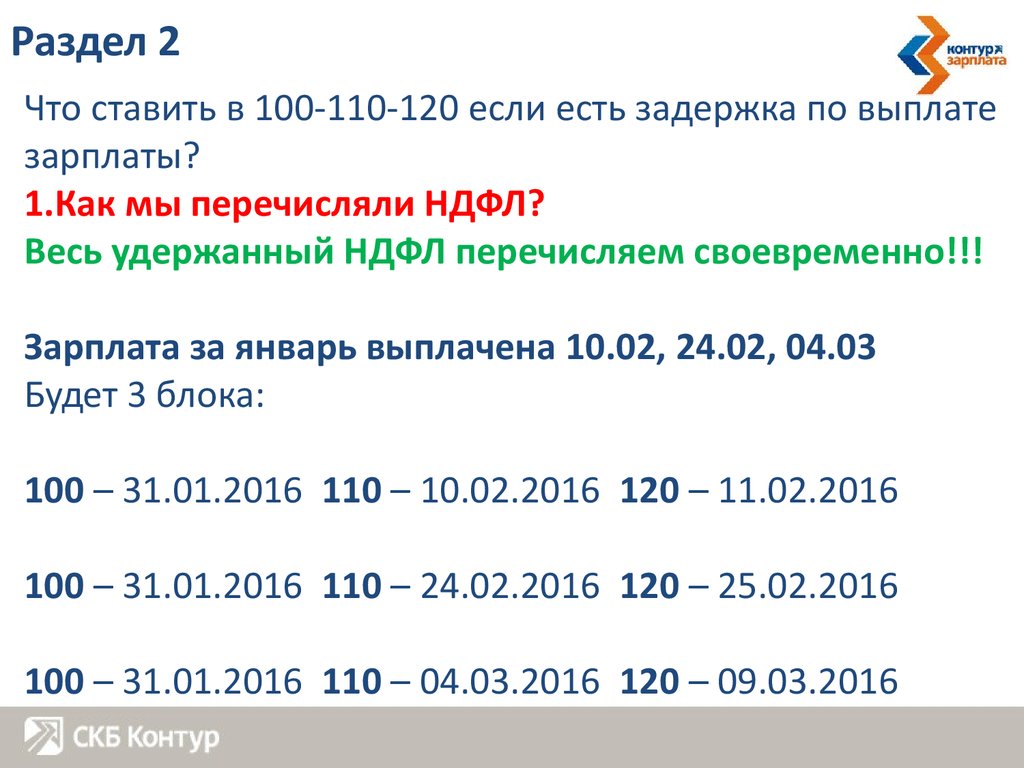

1.Как мы перечисляли НДФЛ?

Весь удержанный НДФЛ перечисляем своевременно!!!

Зарплата за январь выплачена 10.02, 24.02, 04.03

Будет 3 блока:

100 – 31.01.2016 110 – 10.02.2016 120 – 11.02.2016

100 – 31.01.2016 110 – 24.02.2016 120 – 25.02.2016

100 – 31.01.2016 110 – 04.03.2016 120 – 09.03.2016

62.

Раздел 2Что ставить в 100-110-120 если есть задержка по выплате

зарплаты?

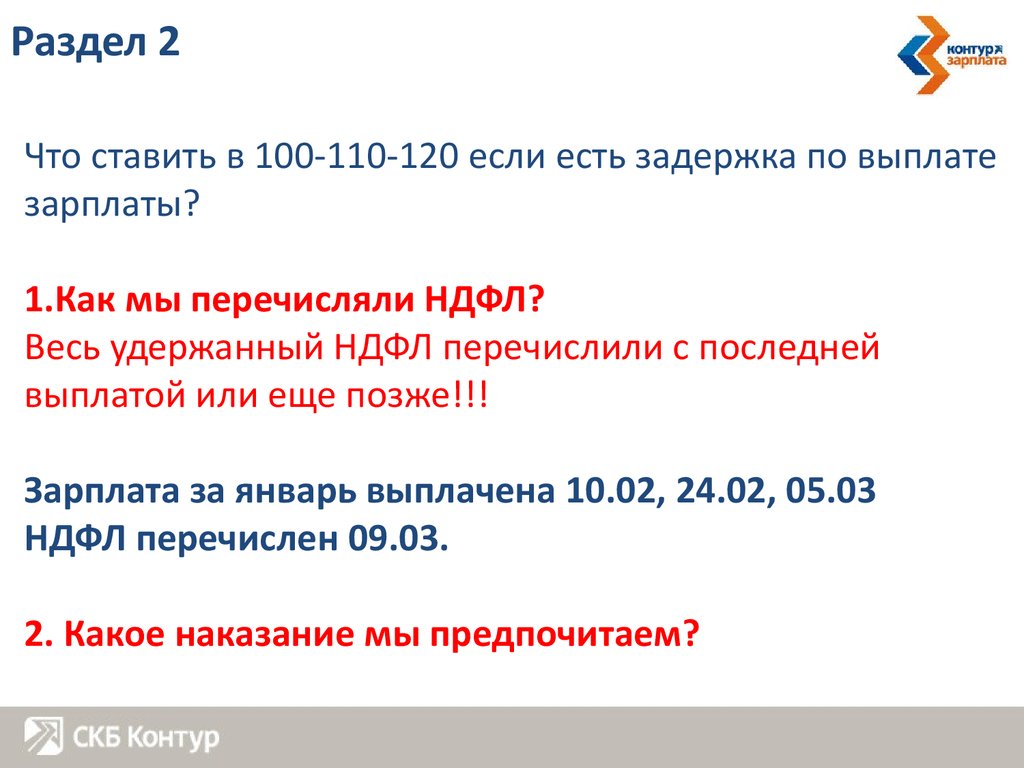

1.Как мы перечисляли НДФЛ?

Весь удержанный НДФЛ перечислили с последней

выплатой или еще позже!!!

Зарплата за январь выплачена 10.02, 24.02, 05.03

НДФЛ перечислен 09.03.

2. Какое наказание мы предпочитаем?

63.

Раздел 2Что ставить в 100-110-120 если есть задержка по выплате

зарплаты?

2. Какое наказание мы предпочитаем?

Справедливое

Будет 3 блока:

100 – 31.01.2016 110 – 10.02.2016 120 – 11.02.2016

100 – 31.01.2016 110 – 24.02.2016 120 – 25.02.2016

100 – 31.01.2016 110 – 04.03.2016 120 – 09.03.2016

+ автоматически максимально возможные для данной

ситуации штрафы и пени

64.

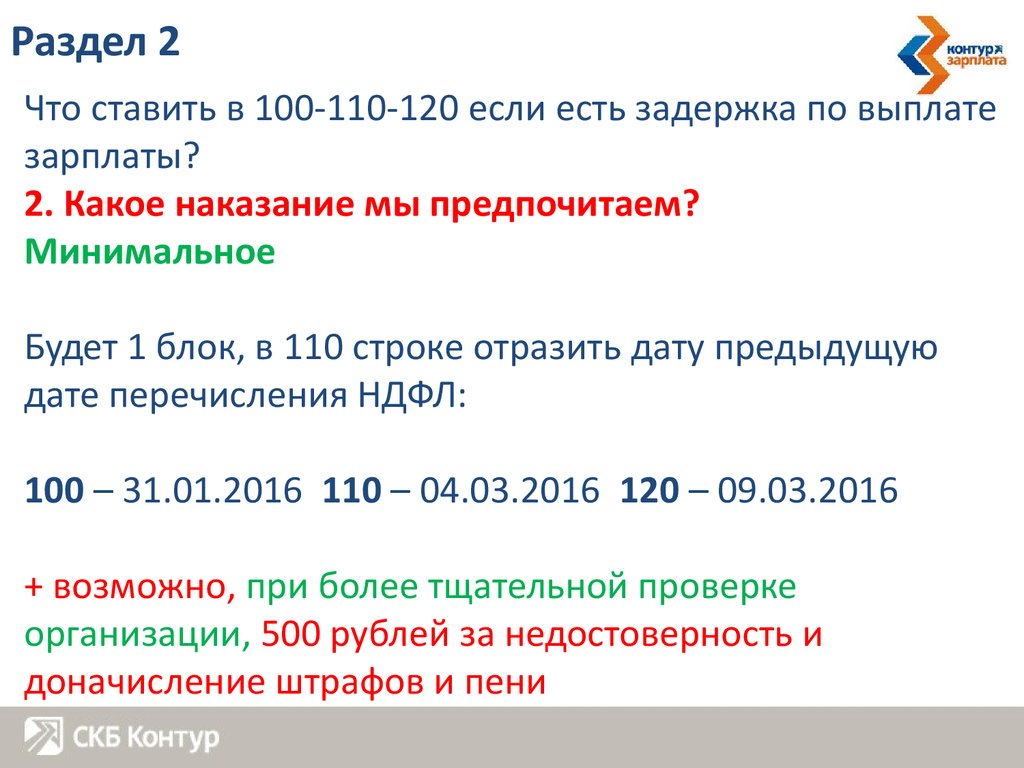

Раздел 2Что ставить в 100-110-120 если есть задержка по выплате

зарплаты?

2. Какое наказание мы предпочитаем?

Минимальное

Будет 1 блок, в 110 строке отразить дату предыдущую

дате перечисления НДФЛ:

100 – 31.01.2016 110 – 04.03.2016 120 – 09.03.2016

+ возможно, при более тщательной проверке

организации, 500 рублей за недостоверность и

доначисление штрафов и пени

65.

Раздел 2Сложные и не очень вопросы:

Удержанный НДФЛ разбивать пропорционально или

полностью удержать при первой же выплате дохода?

ФНС рекомендует пропорционально. В НК ничего

подобного нет!!!

Есть смысл удерживать и перечислять НДФЛ в полном

объеме при первой же выплате

66.

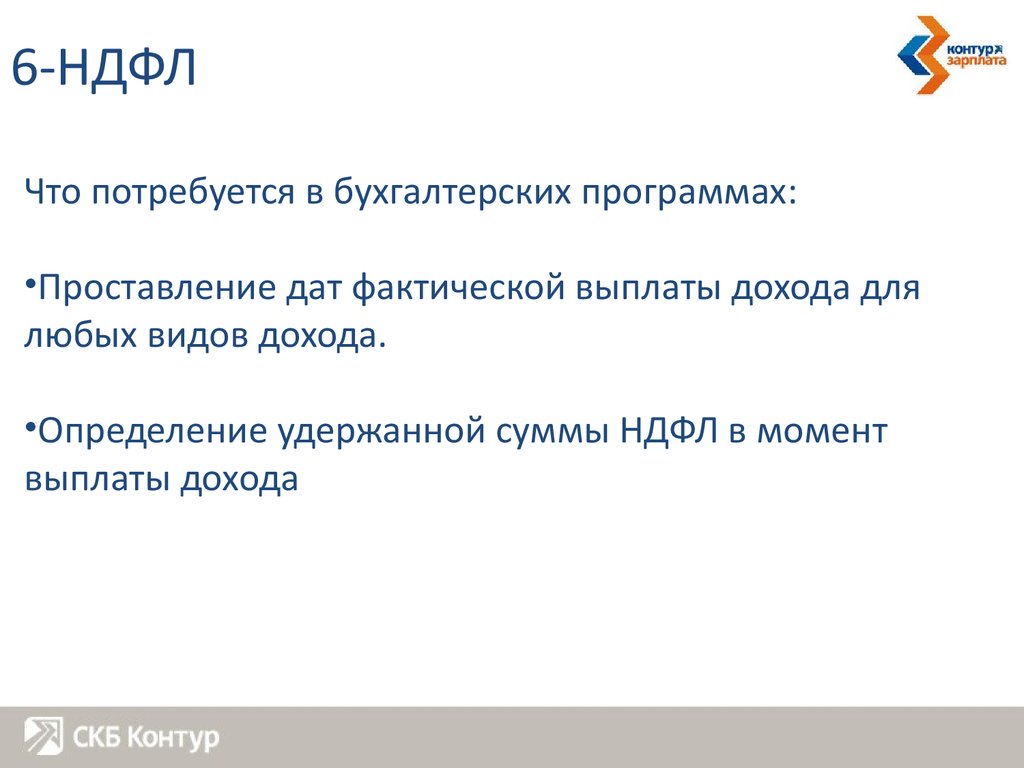

6-НДФЛЧто потребуется в бухгалтерских программах:

•Проставление дат фактической выплаты дохода для

любых видов дохода.

•Определение удержанной суммы НДФЛ в момент

выплаты дохода

67.

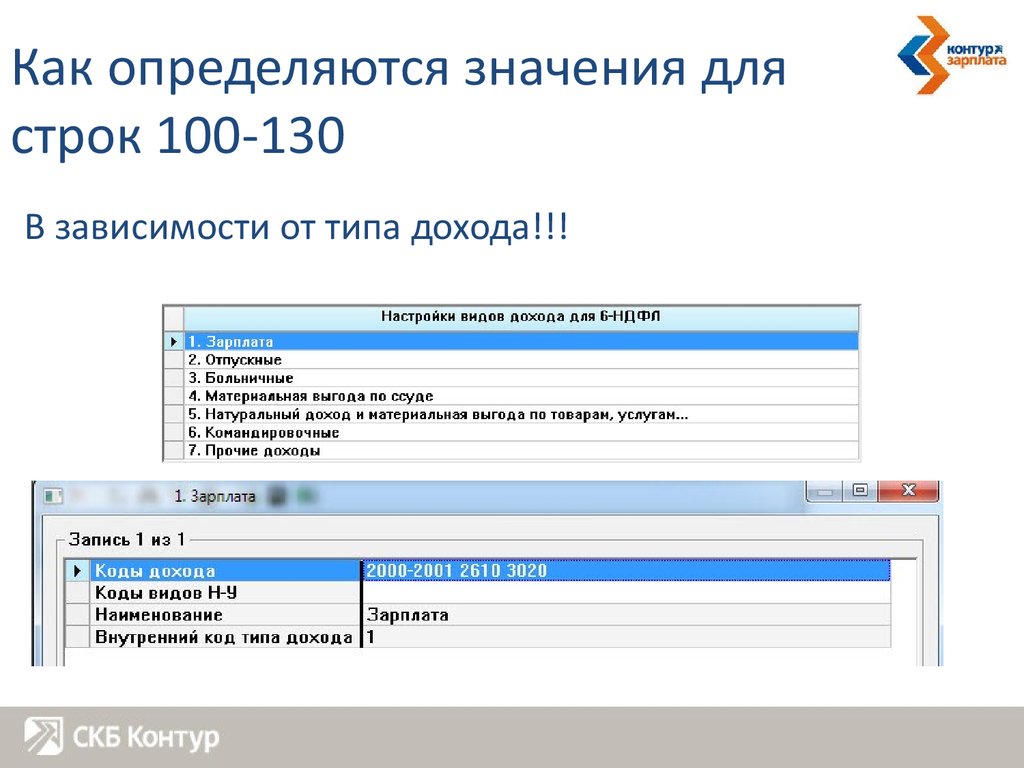

Как определяются значения длястрок 100-130

В зависимости от типа дохода!!!

68.

Как определяется строка 100в программе для дохода

в виде зарплаты

Конец месяца или Дата увольнения

Исключение: зарплата раньше конца месяца (есть

настройка) и запоздавшая зарплата уволенным (есть

настройка)

69.

Как определяется строка 100в программе для остальных доходов

Дата фактической выплаты суммы (то есть дата из строки

110!)

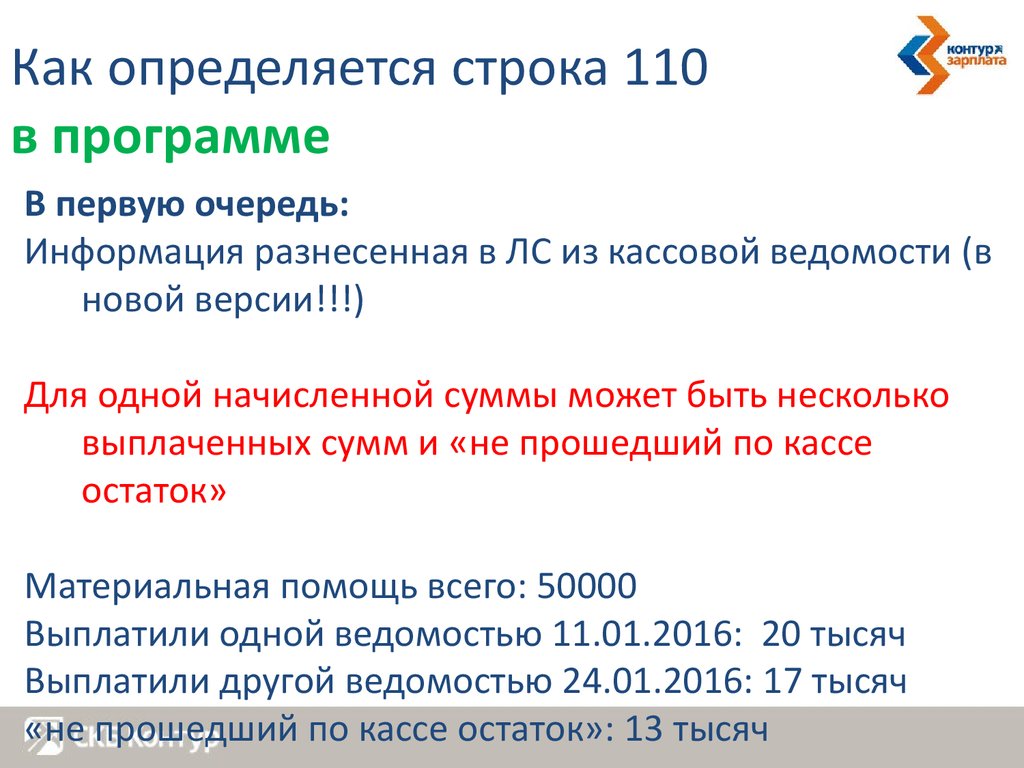

70.

Как определяется строка 110в программе

В первую очередь:

Информация разнесенная в ЛС из кассовой ведомости (в

новой версии!!!)

71.

72.

Учет выданных ведомостейОсобенность работы в этом режиме:

1.Программа контролирует и не допускает

множественную выдачу одной и той же суммы

2.Программа умеет считать НДФЛ в этом режиме при

формировании ведомости

3.Сложно откорректировать выдаваемую сумму

4.Сложно учитывать другие удержания (кроме НДФЛ)

73.

74.

75.

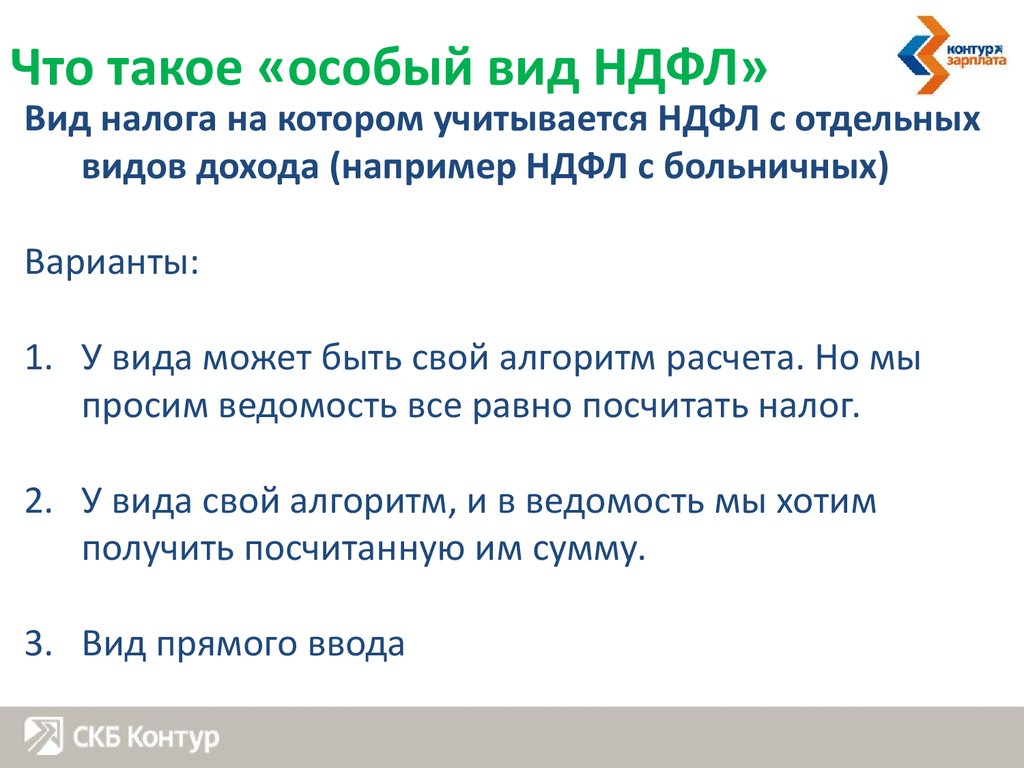

Что такое «особый вид НДФЛ»Вид налога на котором учитывается НДФЛ с отдельных

видов дохода (например НДФЛ с больничных)

Варианты:

1. У вида может быть свой алгоритм расчета. Но мы

просим ведомость все равно посчитать налог.

2. У вида свой алгоритм, и в ведомость мы хотим

получить посчитанную им сумму.

3. Вид прямого ввода

76.

77.

Как определяется строка 110в программе

В первую очередь:

Информация разнесенная в ЛС из кассовой ведомости (в

новой версии!!!)

Для одной начисленной суммы может быть несколько

выплаченных сумм и «не прошедший по кассе

остаток»

Материальная помощь всего: 50000

Выплатили одной ведомостью 11.01.2016: 20 тысяч

Выплатили другой ведомостью 24.01.2016: 17 тысяч

«не прошедший по кассе остаток»: 13 тысяч

78.

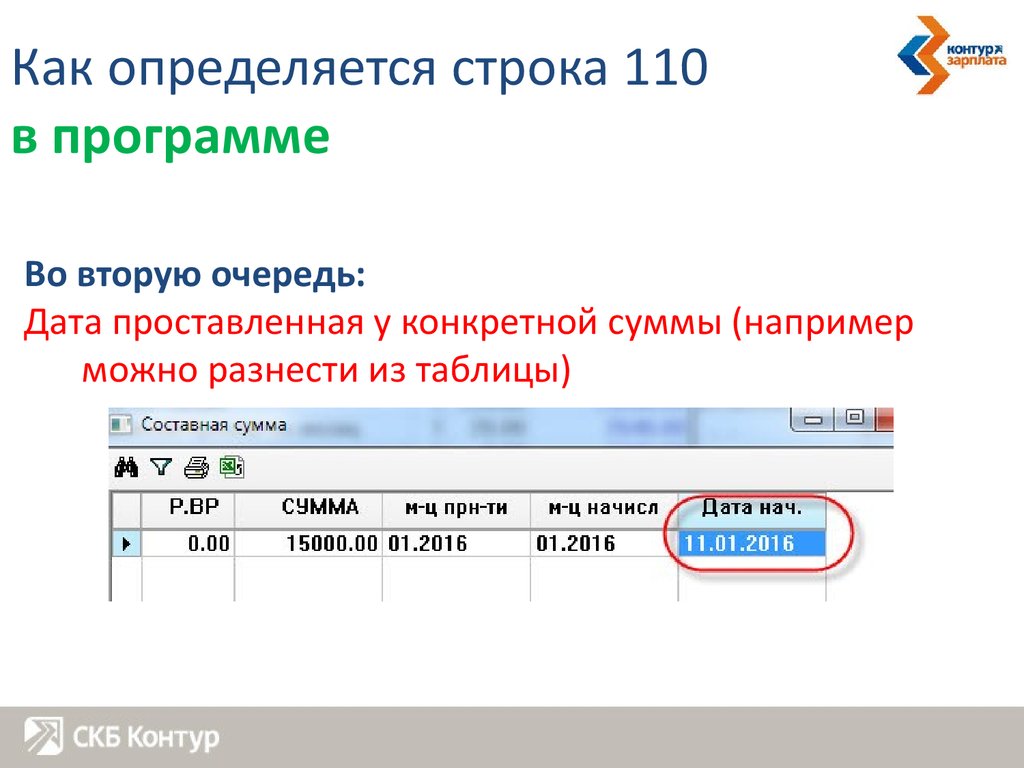

Как определяется строка 110в программе

Во вторую очередь:

Дата проставленная у конкретной суммы (например

можно разнести из таблицы)

79.

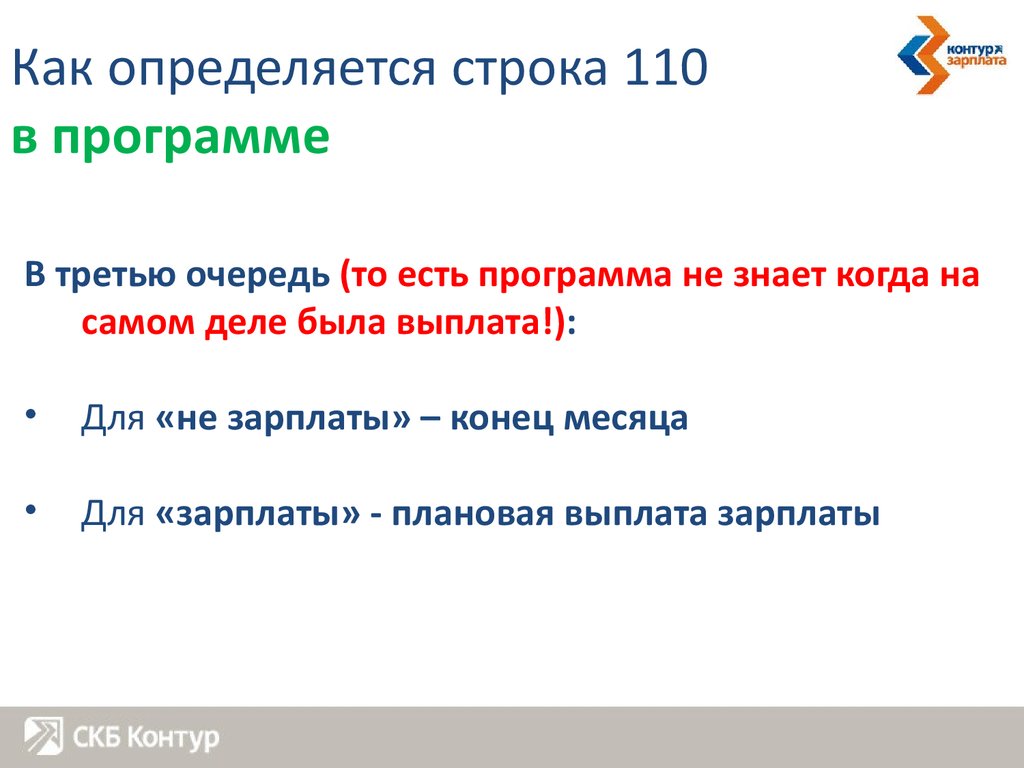

Как определяется строка 110в программе

В третью очередь (то есть программа не знает когда на

самом деле была выплата!):

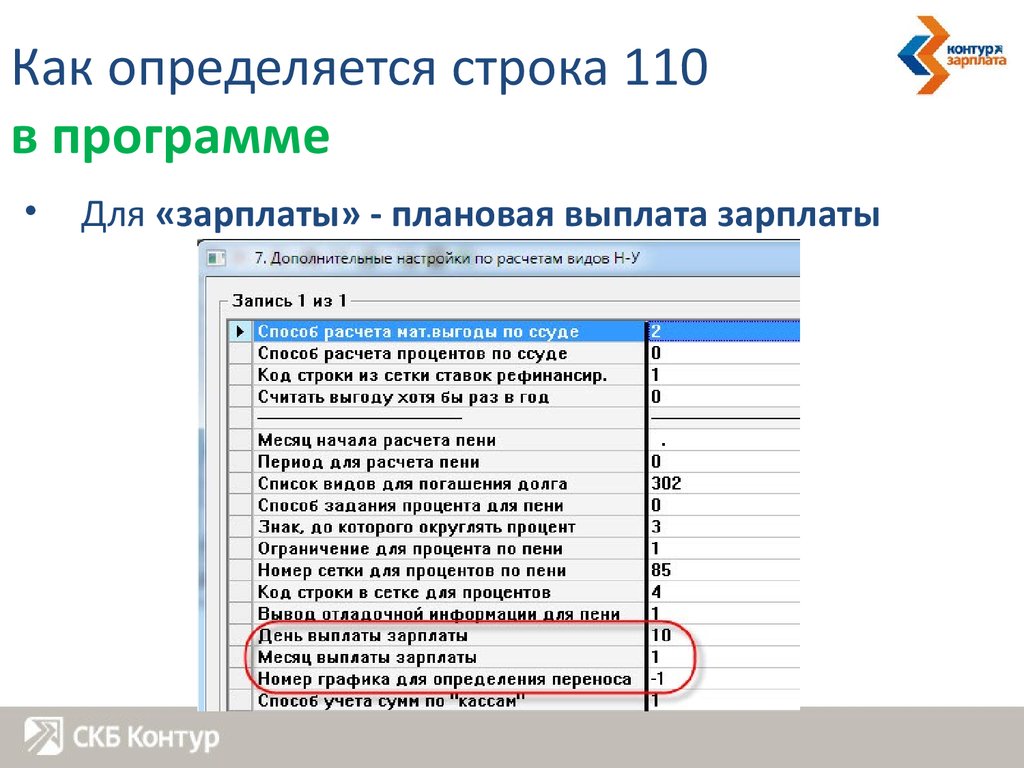

Для «не зарплаты» – конец месяца

Для «зарплаты» - плановая выплата зарплаты

80.

Как определяется строка 110в программе

Для «зарплаты» - плановая выплата зарплаты

81.

Как определяется строка 120В программе

В точности так же как и в теории!

Либо 110+1, либо последний день месяца

+ перенос (по настройке)

82.

Как определяется строка 130В программе

попадает весь доход, который виден алгоритму расчета

налога (без уменьшения на сумму вычетов)

(в 1С пропорционально коэффициенту «удержанный

НДФЛ»/ «Начисленный НДФЛ» и с учетом «скидок»)

83.

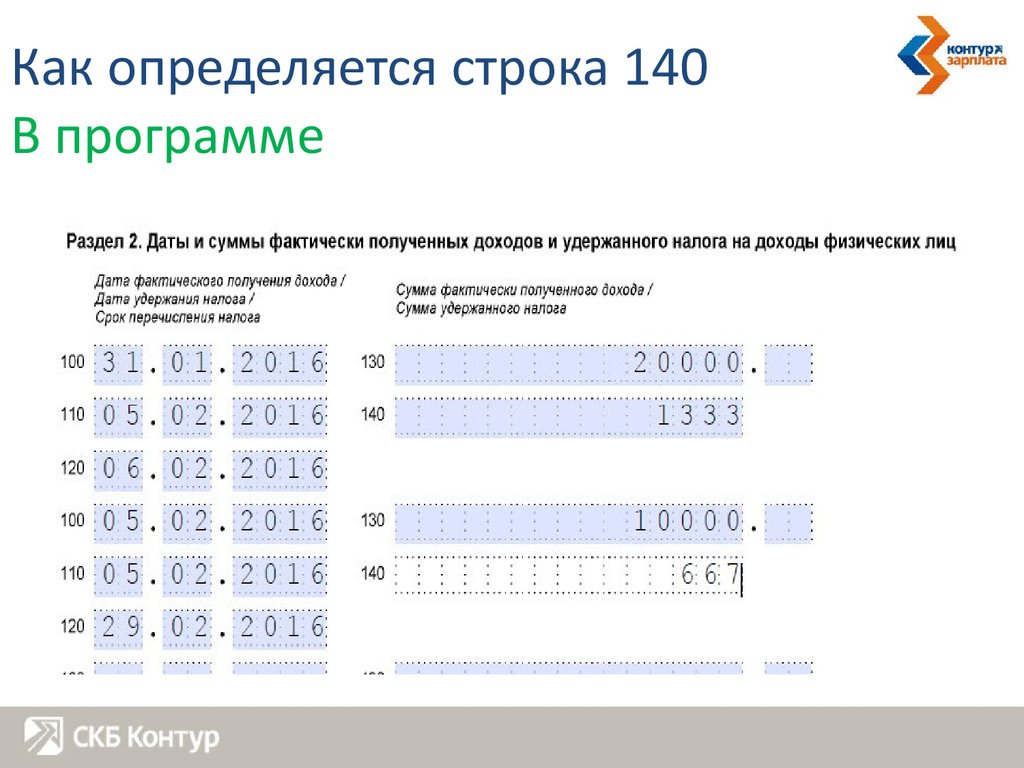

Как определяется строка 140В программе

Для каждого человека, по которому было выплачено

несколько разных типов дохода одной ведомостью

пропорциональная разбивка.

(отсутствие информации о ведомости = «нулевая»

ведомость)

Выплатили ведомостью 20 тыс. зарплаты и 10 тыс.

больничных удержав 2000 НДФЛ

2/3 удержанного этой ведомостью налога попадет в блок

к зарплате (1333)

1/3 в блок к больничному (667)

84.

Как определяется строка 140В программе

85.

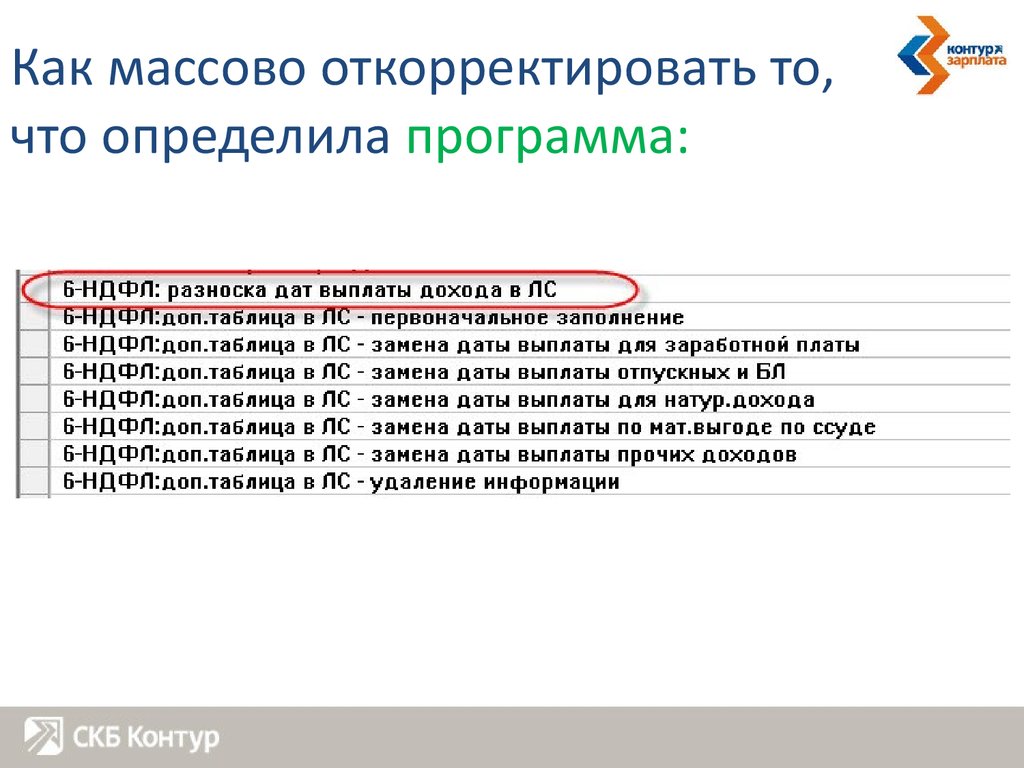

Как массово откорректировать то,что определила программа:

86.

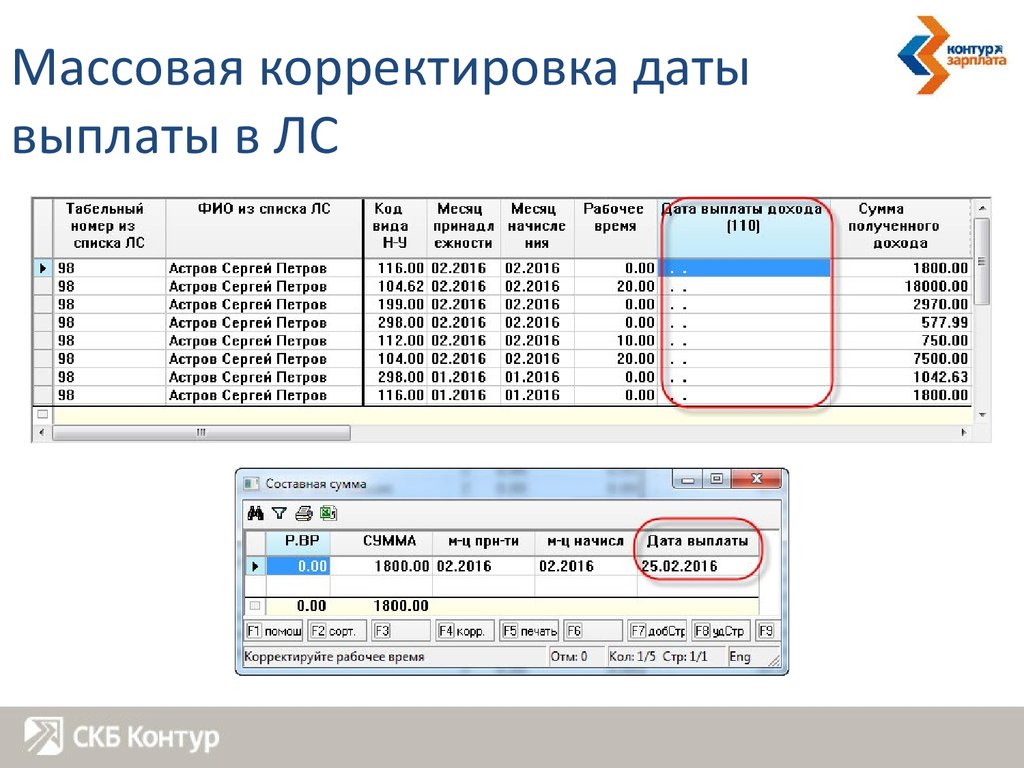

Массовая корректировка датывыплаты в ЛС

87.

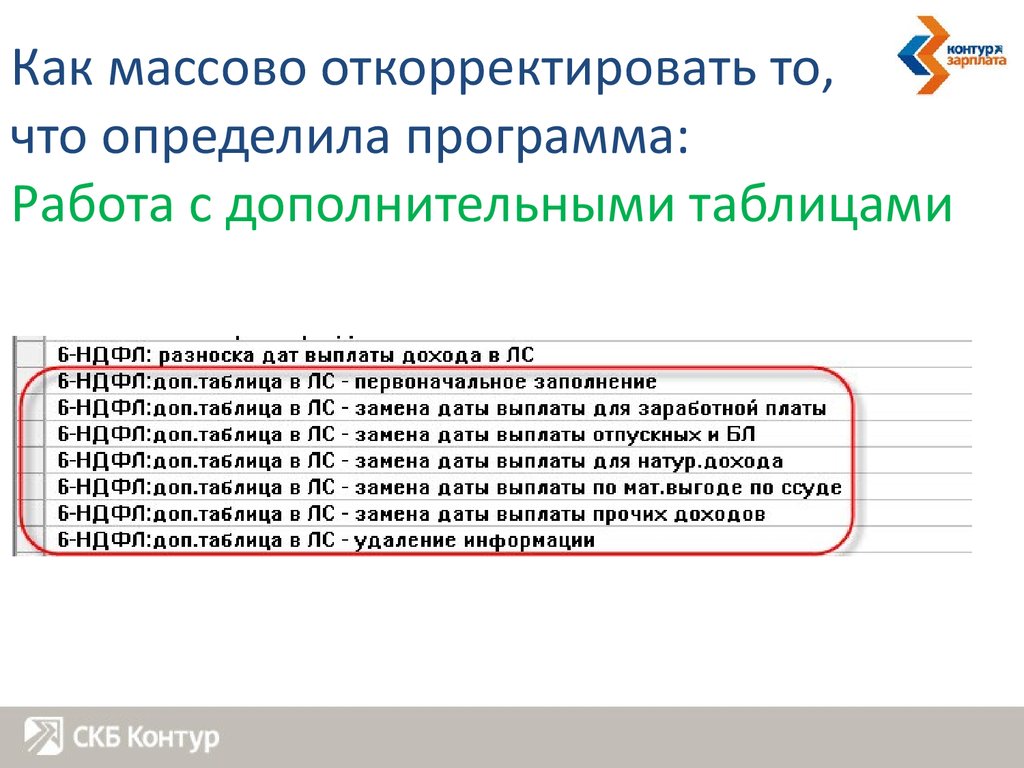

Как массово откорректировать то,что определила программа:

Работа с дополнительными таблицами

88.

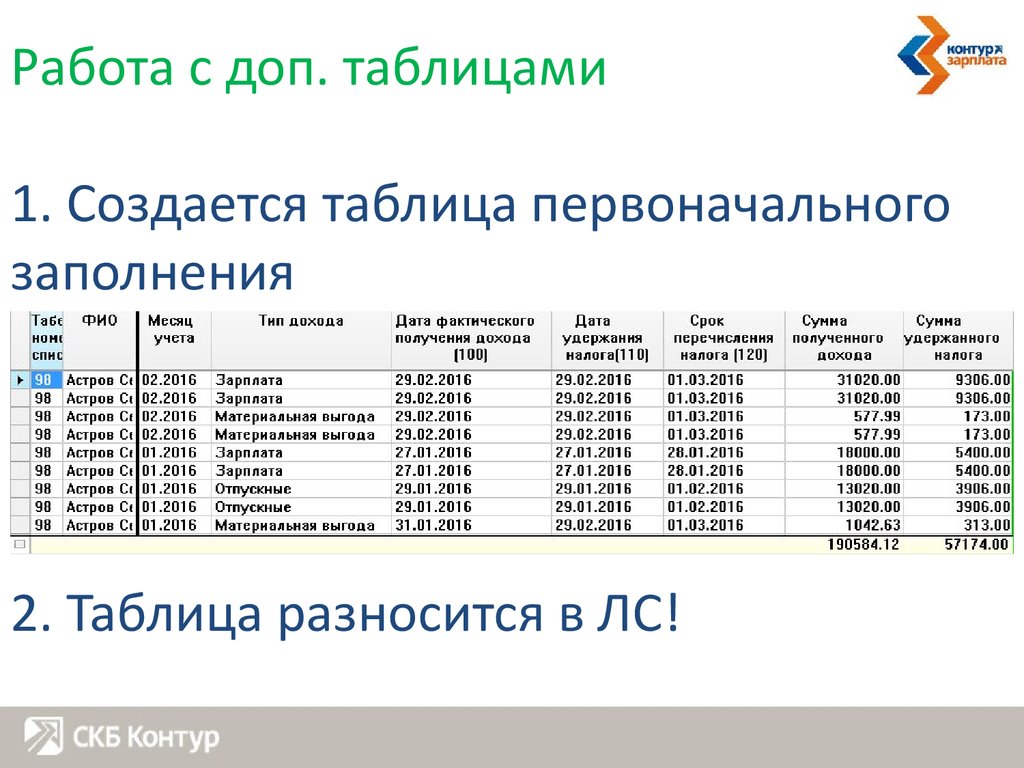

Работа с доп. таблицами1. Создается таблица первоначального

заполнения

2. Таблица разносится в ЛС!

89.

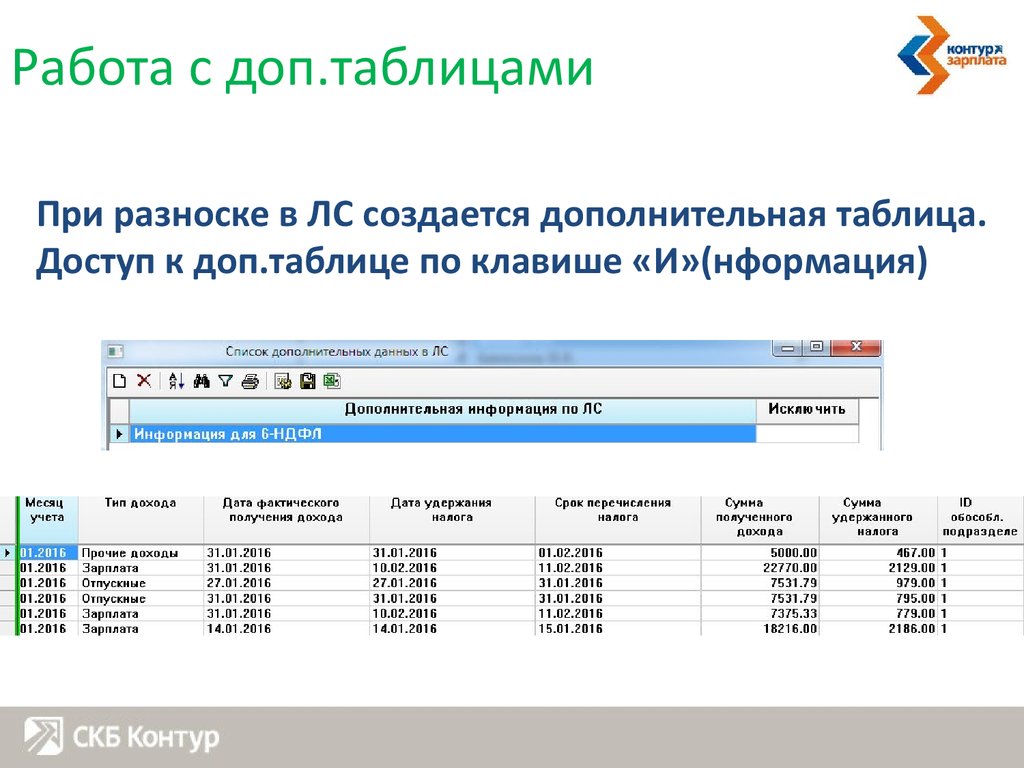

Работа с доп.таблицамиПри разноске в ЛС создается дополнительная таблица.

Доступ к доп.таблице по клавише «И»(нформация)

90.

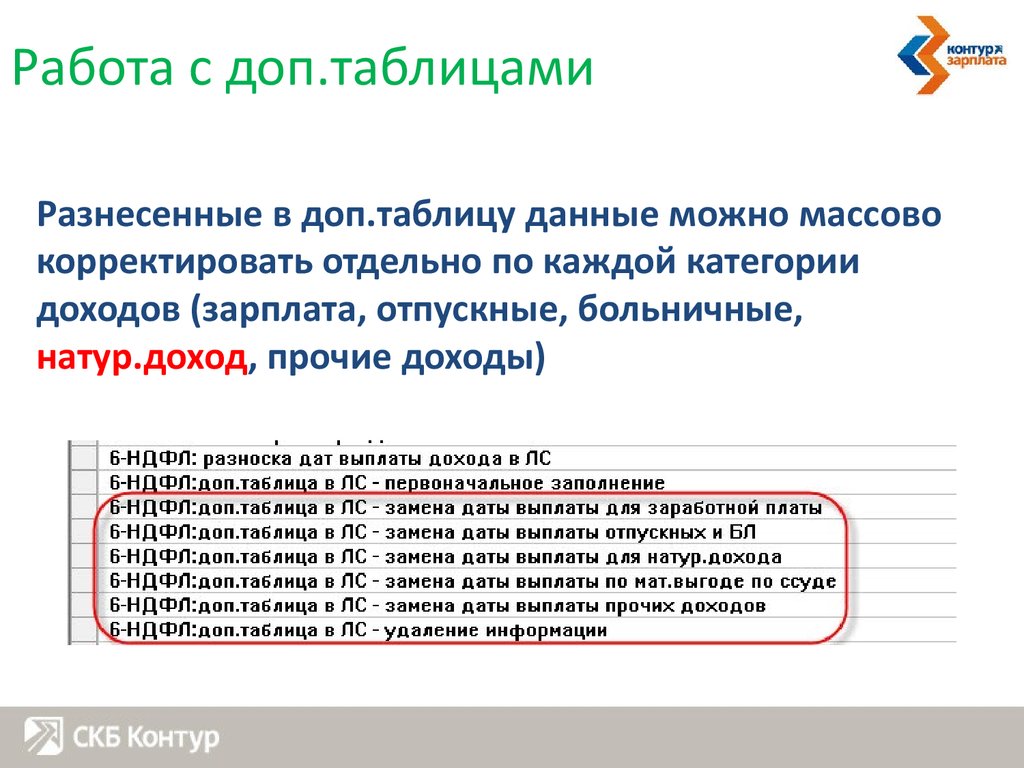

Работа с доп.таблицамиРазнесенные в доп.таблицу данные можно массово

корректировать отдельно по каждой категории

доходов (зарплата, отпускные, больничные,

натур.доход, прочие доходы)

91.

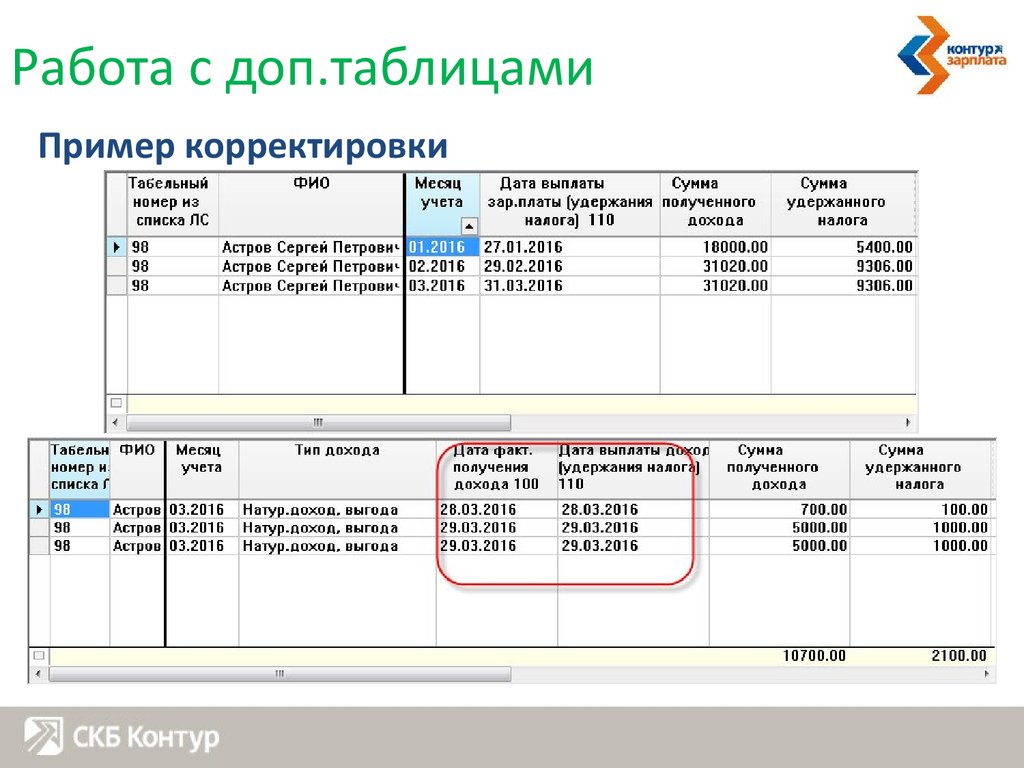

Работа с доп.таблицамиПример корректировки

92.

Как массово откорректировать то,что определила программа:

В настоящий момент, в первую очередь в форму 6НДФЛ попадают данные из дополнительной таблицы!

И только если нет данных в доп.таблице попадают

данные из ЛС

93.

Титульный лист(разбивка по нескольким ОКТМО)

94.

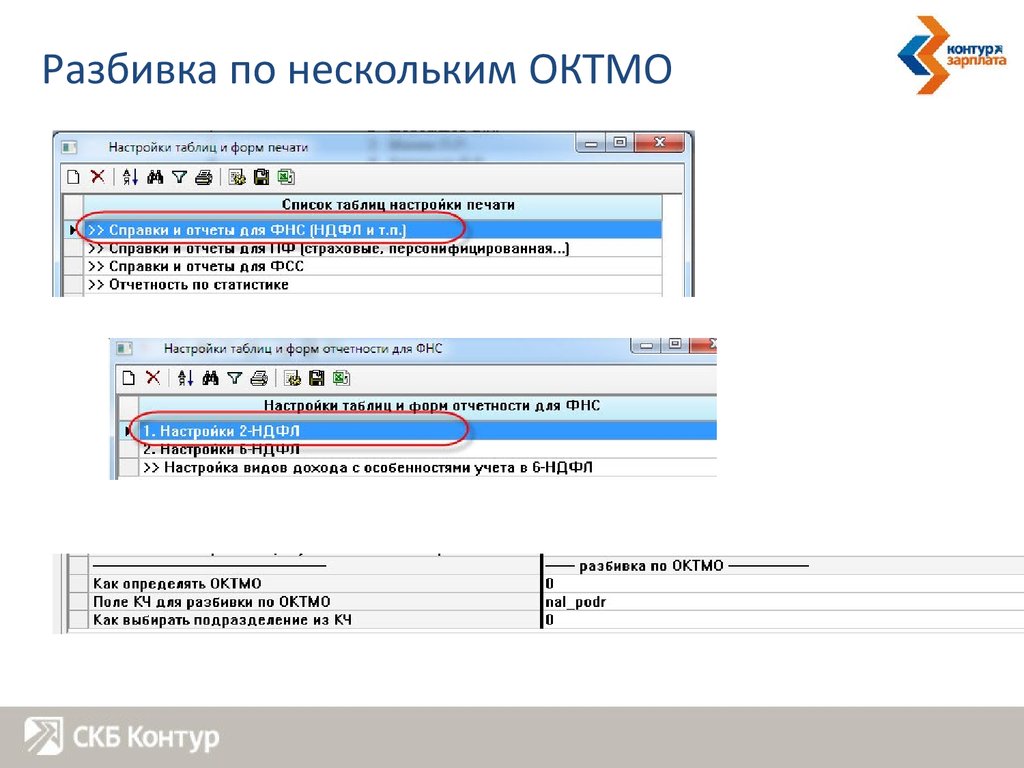

Разбивка по нескольким ОКТМО95.

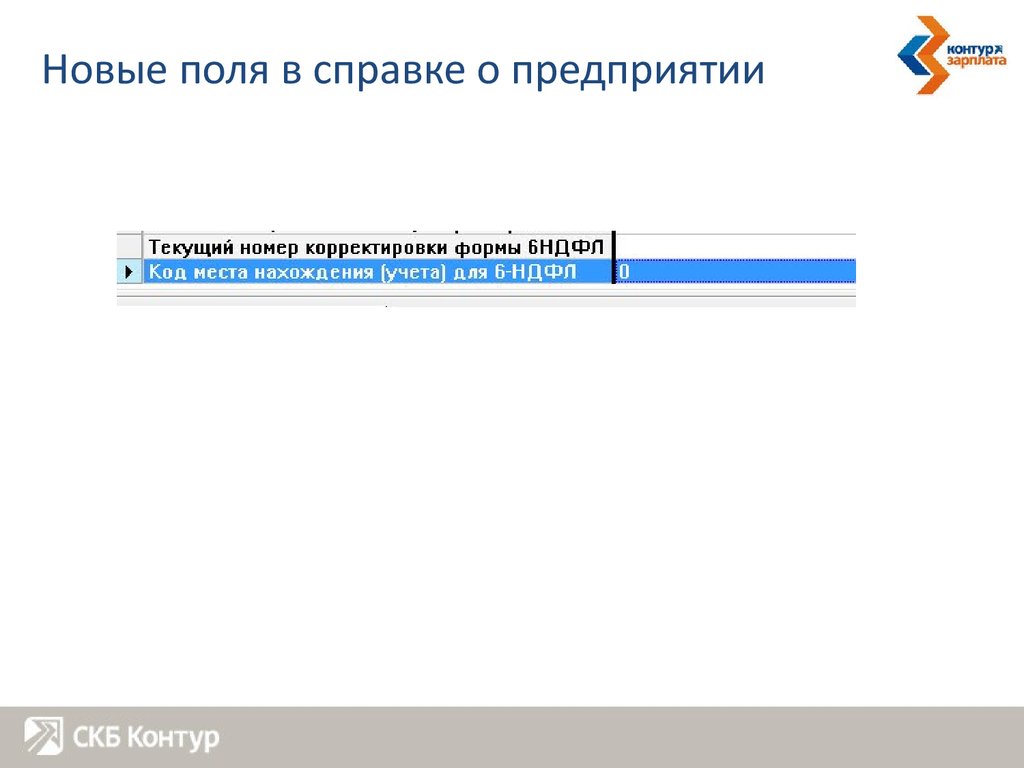

Новые поля в справке о предприятии96.

6-НДФЛ что с чем сверятьРаздел 1 можно сверять с 2-НДФЛ (за исключением

строк 070 и 090)

Раздел 2 можно сверять:

•Со строкой 070

•С платежами по НДФЛ в бюджет (отсортировав данные

по строке 120 (по сроку уплаты))