finance

financeSimilar presentations:

Понятие, виды, принципы и задачи финансового контроля

1. Понятие, виды, принципы и задачи финансового контроля.

Выполнила студенткаГруппы 5-ЭБ-3

Сутака Дарья

2.

Финансовый контроль – это контроль зафинансовой и хозяйственной деятельностью

хозяйствующих субъектов.

Финансовый контроль осуществляется в установленном

правовыми нормами порядке всей системой органов

государственной власти и органов местного

самоуправления, в том числе специальными контрольными

органами при участии общественных организаций и иных

хозяйствующих субъектов. Их права, обязанности и

ответственность строго регламентированы, в том числе и в

законодательном порядке.

3.

Назначение финансового контроля:содействие успешной реализации

финансовой политики государства, а также

эффективному использованию финансовых

ресурсов во всех сферах и звеньях экономики.

Финансовый контроль обеспечивает интересы

государства и способствует охране прав граждан,

предприятий и организаций. Он призван

предупреждать бесхозяйственность и

расточительность, выявлять факты злоупотреблений

и хищений товарно-материальных ценностей и

денежных средств. Объектом финансового контроля

являются не только денежные средства, но и

различные материальные ресурсы страны,

поскольку их использование обусловлено товарноденежными отношениями и осуществляется в

денежной форме.

4.

Перед финансовымконтролем стоят

следующие задачи:

1.

Обеспечение своевременности и полноты выполнения

финансовых обязательств перед государственным бюджетом всеми

субъектами финансовых правоотношений

2.

Проверка правильности использования предприятиями,

организациями и учреждениями находящимися в их распоряжении

денежных ресурсов (бюджетных средств, банковских ссуд и др.).

3.

Проверка соблюдения правил совершения финансовых

операций, расчетов и хранения денежных средств предприятиями,

организациями, учреждениями.

4.

Устранение и предупреждение нарушений финансовой

дисциплины.

5.

Финансовый контроль включаетпроверку:

соблюдения требований экономических законов;

составления и исполнения бюджета (бюджетный

контроль);

финансового состояния и эффективного использования

трудовых, материальных и финансовых ресурсов

хозяйствующих субъектов;

налоговый контроль и другие направления.

Организация системы финансового контроля, принципы,

содержание и методы контрольной деятельности в

каждой стране имеют свои особенности, которые

определяются исторически сложившимися традициями в

данной сфере деятельности, а также состоянием

современной политико-экономической ситуации в

стране.

6.

Принцип законности весьпроцесс создания, распределения

и использования фондов денежных

средств детально

регламентируются нормами

финансового права, соблюдение

которых обеспечивается

возможностью применения к

правонарушителям мер

государственного принуждения.

Принцип плановости -вся

финансовая деятельность

государства базируется на

основе целой системы

финансово - плановых актов,

структура которых, порядок

составления, утверждения,

исполнения закрепляются в

соответствующих нормативных

актах.

Принцип гласности процедура доведения до

сведения граждан, в том

числе, с помощью СМИ,

содержания проектов

различных финансово плановых актов, принятых

отчётов об их

выполнении, результатов

проверок и ревизии

финансовой деятельности

и т.д.

Принципы

финансов

ого

контроля

Независимость контроля должна быть

обеспечена финансовой самостоятельностью

контрольного органа, более длительными по

сравнению с парламентскими сроками

полномочий руководителей органов контроля

и закреплением в конституции их статуса.

Принцип федерализма установление Конституцией

РФ разграничения

компетенции РФ и субъектов

РФ в области финансов. Так,

в ст. 71 Конституции РФ

зафиксировано, что в

ведении РФ находятся

финансовое, валютное,

кредитное регулирование,

федеральные бюджет,

налоги и сборы, к

совместному ведению РФ и

субъектов РФ отнесено

установление общих

принципов налогообложения

и сборов в РФ.

Объективность и компетентность

подразумевают неукоснительное соблюдение

контролёрами действующего

законодательства, высокий

профессиональный уровень работы

контролёров на основе строго

установленных стандартов проведения

ревизионной работы.

7. Классификация финансового контроля

8.

В зависимости от временипроведения

Предварительный

финансовый

контроль

осуществляется на

стадии составления.

Рассмотрения и

утверждения

финансовых планов

предприятий, смет

доходов и расходов

учреждений и

организаций,

проектов бюджетов,

текстов договорных

соглашений,

учредительных

документов и т.п.

Текущий финансовый

контроль проводится в

процессе исполнения

финансовых планов, в

ходе осуществления

хозяйственнофинансовых операций,

когда проверяется

соблюдение норм и

нормативов расходования

товарно-материальных

ценностей и денежных

средств, соответствие

отпуска средств

выполнению планов

расходов, а также

пользованию ранее

выданных ресурсов.

Последующий

финансовый

контроль

осуществляется после

завершения отчетного

периода и

финансового года в

целом. Проверяется

целесообразность

расходования

государственных

денежных средств при

исполнении бюджетов,

выполнении

финансовых планов

предприятий и

организаций, смет

бюджетных

учреждений.

9.

По степени императивностиОбязательный финансовый

контроль проводится по

следующим основаниям:

а) в силу требований

законодательства (например, со

стороны представительных

органов власти за исполнением

бюджета по итогам за год);

б) по решению компетентных

государственных органов

(например, проверки и

обследования налогоплательщиков

по вопросам налогообложения со

стороны органов налоговой

службы; контроль на основе

решений правоохранительных

органов).

Инициативный

финансовый контроль

осуществляется по решению

хозяйствующих субъектов.

10.

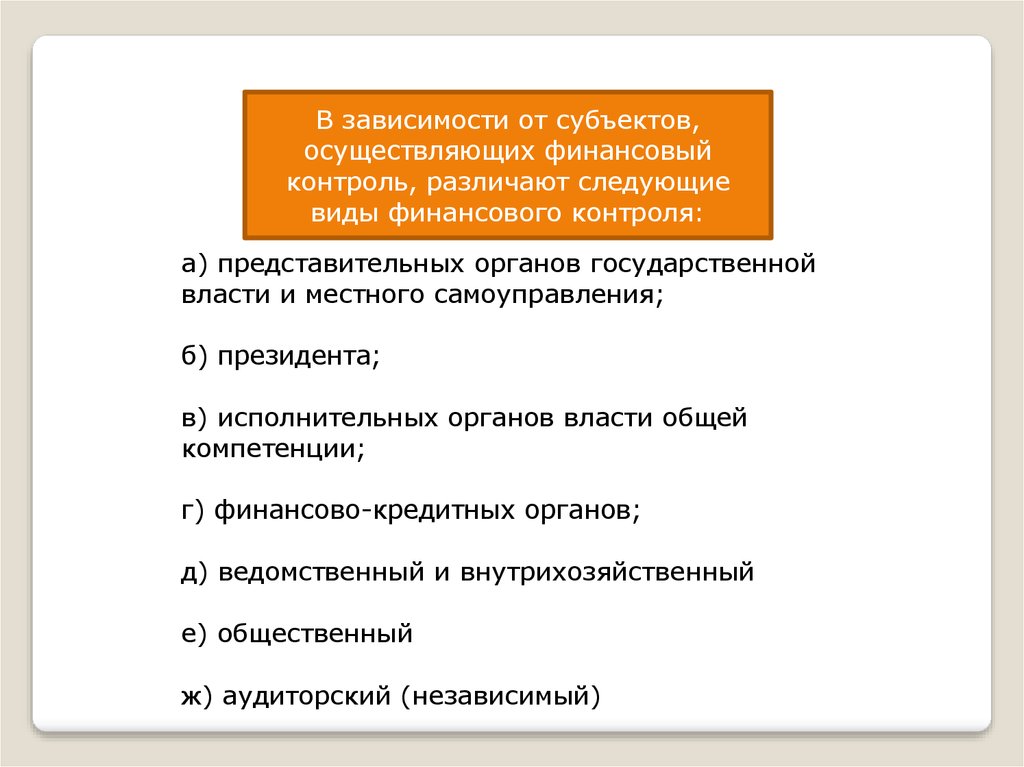

В зависимости от субъектов,осуществляющих финансовый

контроль, различают следующие

виды финансового контроля:

а) представительных органов государственной

власти и местного самоуправления;

б) президента;

в) исполнительных органов власти общей

компетенции;

г) финансово-кредитных органов;

д) ведомственный и внутрихозяйственный

е) общественный

ж) аудиторский (независимый)

11.

Разновидности финансовогоконтроля

По полноте охвата

1.

2.

3.

4.

5.

6.

Полный

Частичный

Комплексный

Тематический

Сплошной

Выборочный

По содержанию

1. Документальный

2. фактический

12.

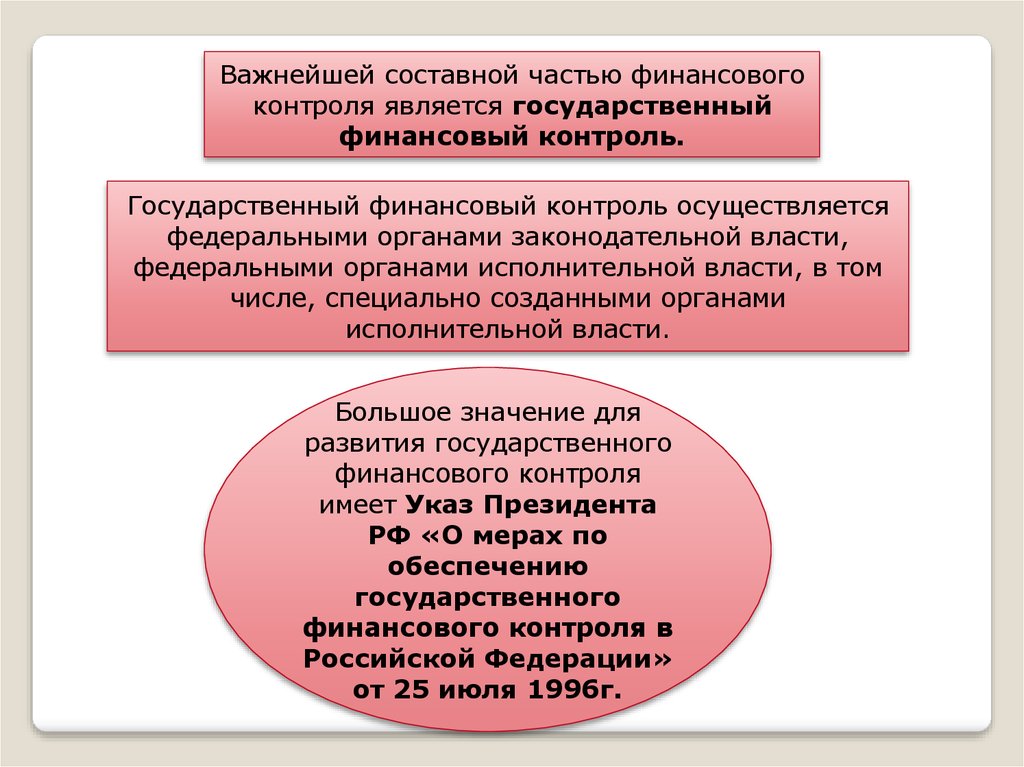

Важнейшей составной частью финансовогоконтроля является государственный

финансовый контроль.

Государственный финансовый контроль осуществляется

федеральными органами законодательной власти,

федеральными органами исполнительной власти, в том

числе, специально созданными органами

исполнительной власти.

Большое значение для

развития государственного

финансового контроля

имеет Указ Президента

РФ «О мерах по

обеспечению

государственного

финансового контроля в

Российской Федерации»

от 25 июля 1996г.

13. Данным указом установлено, что финансовый контроль включает в себя контроль:

1) за исполнением федерального бюджетаи бюджета федеральных органов;

2) организацией денежного обращения;

3) использованием кредитных ресурсов;

4) состоянием государственного

внутреннего и внешнего долга,

государственных резервов;

5) представлением финансовых и

налоговых льгот и преимуществ.

Данным указом установлено, что

финансовый контроль включает

в себя контроль: