finance

financeSimilar presentations:

Финансы в воспроизводственном процессе. Экономическое содержание финансов

1. ФИНАНСЫ ТЕМА 1:

ФИНАНСЫ В ВОСПРОИЗВОДСТВЕННОМПРОЦЕССЕ. ЭКОНОМИЧЕСКОЕ

СОДЕРЖАНИЕ ФИНАНСОВ

2. ПЛАН ЛЕКЦИИ

• 1.1 Финансы как стоимостная категория. Эволюциявзглядов на сущность финансов.

1.2 Функции финансов.

1.3 Финансовые ресурсы

3. 1.1 Финансы как стоимостная категория. Эволюция взглядов на сущность финансов.

Финансы и деньги одно и тоже?В современном обществе в условиях глобальной

финансизации общества широко используется термин

«финансы». В частности - государственные (общественные)

финансы, финансы предприятий, финансовые рынки,

финансовые ресурсы, финансовая деятельность, финансовые

активы, финансовый менеджмент, финансовая политика и

т.п.

Но что такое «финансы» как экономическая категория?

До сих пор в мировой экономической науке не сложилось

общепринятого представления ни о времени происхождения

этого слова, ни о сущности.

4. Подходы к определению сущности финансов

В финансовой науке существует несколько точек зрения наопределение категории финансы.

Сегодня можно выделить два сформировавшихся основных

направления развития теории финансовой науки,

выделившихся как кардинально самостоятельные течения в

20-м веке:

•отечественное , связанное с «трудовой теорией

стоимости», основанное на утверждении, что

«производство первично по отношению к процессу

распределения» в развитии экономики

•западное, основанное на изучении закономерностей

развития рынков и вопросов управления финансовыми

ресурсами компаний ( в основном это вопросы, изучаемые в

рамках финансового менеджмента)

5.

Однако оба течения ассоциируют финансы с движениемденежных средств и подчеркивают распределительный

характер отношений, в частности на макро уровне ВВП и

НД.

В Т.Ж. ВРЕМЯ НЕ ВСЕ ДЕНЕЖНЫЕ ОТНОШЕНИЯ

(дружественный займ) – ФИНАНСОВЫЕ И НЕ ВСЕ

РАСПРЕДЕЛИТЕЛЬНЫЕ(карточная система распределения,

бартер) – ФИНАНСОВЫЕ!

ОТЕЧЕСТВЕННАЯ ФИНАНСОВАЯ НАУКА УТВЕРЖДАЕТ,

ЧТО ФИНАНСЫ ЭТО ВСЕГДА ДЕНЕЖНЫЕ ОТНОШЕНИЯ

ИМЕЮЩИЕ РАСПРЕДЕЛИТЕЛЬНЫЙ ХАРАКТЕР, САМ

ПРОЦЕСС РАСПРЕДЕЛЕНИЯ НОСИТ ВЕСЬМА СЛОЖНЫЙ

ХАРАКТЕР И ВКЛЮЧАЕТ В СЕБЯ ПРОЦЕСС

ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ

ДОХОДОВ, НАКОПЛЕНИЙ И ПОСТУПЛЕНИЙ.

6.

Финансы возникают как развитие денежных отношений вопределенных социально-экономических условиях:

-возникновение излишков производимого продукта;

-распределение труда;

-образование и признание права собственности отдельных лиц,

семей и т.п.;

-формирование системы правовых норм в части имущественных

отношений (в т.ч. на уровне традиций);

-возникновение и укрепление государства как выразителя

интересов общества;

-создание относительно стабильной социальной структуры,

появление разнородных групп населения как по

материальной, так и по социальной структуре;

- высокий уровень денежного хозяйства, постоянный оборот

денег, формирование и использование основных их

функций, формирование фондов денежных средств.

7. ФИНАНСЫ - ЭТО

Совокупность экономических (денежных) отношений по поводуформирования, распределения и использования денежных

доходов, поступлений и накоплений представленных

централизованными и децентрализованными фондами

денежных средств в целях осуществления расширенного

воспроизводства и выполнения государством своих функций.

8. ФИНАНСЫ - ЭТО

КРАТКОЕ ОПРЕДЕЛЕНИЕСовокупность денежных отношений по поводу

формирования, распределения и использования

централизованных и децентрализованных фондов

денежных средств в целях осуществления

расширенного воспроизводства и выполнения

государством своих функций.

9. Признаки финансов

• Денежный характер отношений ( всегда)• Формирование доходов, поступлений и накоплений,

зачастую представленных в виде фондов денежных средств

Отсутствие одновременного обмена ценностями(нет

встречного движения товарных ценностей)

Распределительных характер отношений, присутствующий

на всех этапах общественного воспроизводства

Основной материальный источник – финансовые ресурсы

Разнообразие проявлений финансовых отношений между

субъектами хозяйствования, физическими лицами и

государством

Зависимость от типа сформированной финансовой системы

Специфические функции финансов

Целевой характер использования

Внешнее проявление финансов – финансовые операции

10. Отличие финансов от денег

• Деньги• Первичная категория

• Финансы

• Вторичная категория

• Всеобщий эквивалент,

• Инструмент для

товар особого рода

• 5 функций (мера

стоимости, сбережения и

накопления, всеобщий

эквивалент, средство

платежа, мировые деньги)

• Более общая категория

распределения денежных

доходов и фондов

• 4 функции

(распределительная,

контрольная,

регулирующая,

стимулирующая)

• Отражает более узкие

отношения (однако шире,

чем кредит и страхование)

11. Финансовые отношения?

• Создание Уставного капитала предприятия• Приобретение продуктов на рынке сельхоз продукции

• Уплата налогов

• Выплата страхового возмещения

• Выдача кредита в банке

• Получение зарплаты

• Предоставление «дружественного» займа

12. Возникновение и эволюция финансов

• Финансовые отношения возникли до появления термина«финансы». Первая работа, посвященная финансовым

отношениям в 3-8 вв. до н.э.– Ксенофонта «Доходы города

Афин». На их появление оказало влияние множество

факторов.

13.

Изначально термин финансы использовался как наука о

государственных доходах, казне и расходах (в том числе и

в российском издании в 1767г). С 15в. до к. 18 – середины

19веков (наука больше носила правовой регулирующий

аспект).

С середины 19в. Понятие «финансы» распространяется

и на отдельные операции компаний.

С середины 20в. в отечественной экономической

литературе рассматриваются как «экономические

отношения»

14. Российские концепции финансов

распределительнаявоспроизводственная

Возникновение и

функционирование

финансов связано только со

стадией распределения.

Однако не отрицается

взаимосвязь и

взаимообусловленность с

производством, обменом и

потреблением.

Возникновение и

функционирование финансов

связано со всеми стадиями

общественного

производства.

В.М. Родионова, Л.А.

Дробозина и др.

Е.И. Шохин, Д.С. Моляков,

Н.Г. Сычев

15. 1.2Функции финансов

1 распределительная – проявляется в распределении(первичное распределение) и перераспределении

национального дохода;

2 контрольная - проявляется в создании

системы финансового контроля

Система финансового

контроля

Государственный

финансовый контроль

(законодательной и

исполнительной власти)

Негосударственный

финансовый контроль

(аудиторский, финансовокредитный, денежный,

внутрифирменный,

ведомственный …)

16.

• 3 регулирующая – проявляется в бюджетномвыравнивании уровня бюджетных доходов на душу

населения

• 4 стимулирующая – проявляется в выделении средств

на основе стимулирования развития (территории,

субъекта хозяйствования) например под

инвестиционный проект.

17. 1.3Финансовые ресурсы - это

•сложная экономическая категория, которую нельзя полностьюотождествлять с денежными средствами или имуществом, но они

имеют денежную форму.

•материальные носители финансов и могут быть использованы

на разнообразные нужды.

ПРИ ЭТОМ:

1 -Финансовые ресурсы всегда имеют целевой характер

использования, в частности:

-амортизация преобразуется и может авансироваться на

приобретение основных средств, т.е. является источником фин.

ресурсов.

-оборотные средства всегда в обороте( находятся в той или иной

стадии обращения) и не могут быть изъяты, поэтому они не

относятся к финансовым ресурсам.

2 – Чаще всего имеют фондовый характер

18. Подходы к определению финансовых ресурсов:

• Финансовые ресурсы — это совокупность ?всех денежныхсредств?, которые имеются в распоряжении государства,

предприятий, организаций, учреждений для формирования

необходимых активов в целях осуществления всех видов

деятельности как за счёт доходов, накоплений и капитала, так

и за счёт различного вида поступлений. (Википедия)

• Финансовые ресурсы (financial resources) – это ?активы?, с

помощью которых некоторый субъект может решать свои задачи

инвестиционно-финансового характера.

В.В.Ковалев.

19.

• По мнению Б.А. Райзберга, под термином «финансовые ресурсы»понимают совокупность всех видов денежных средств,

финансовых активов, которыми располагает экономический

субъект, находящихся в его распоряжении. Финансовые ресурсы

являются результатом взаимодействия поступления и

расходов, распределения денежных средств, их накопления и

использования.

• Согласно бизнес словарю, «финансовые ресурсы» - это доступные

для привлечения предприятию ?наличные денежные средства,

ценные бумаги, а также кредитные линии?.

20.

• Таким образом• Финансовые ресурсы – совокупность собственных

накопленных или текущих денежных доходов и

поступлений из вне, находящихся в собственности и

предназначенных для выполнения финансовых

обязательств, финансирования текущих затрат и

затрат, связанных с развитием экономики и общества в

целом.

• Характерные признаки:

• Финансовые ресурсы – денежное выражение вновь

созданной стоимости.

• Финансовые ресурсы не существуют сами по себе, они всегда

имеют собственника либо лицо, которому собственником

делегированы права ими распоряжаться

21.

В отечественной экономической теории доминируетфондовая трактовка финансовых ресурсов:

-они представляют собой целевые денежные фонды,

сформированные в процессе распределения

национального богатства( ВВП и НД), и принимающие в

процессе формирования и распределения различные

формы.

ФР могут носить характер как централизованных

денежных фондов (создаваемых на уровне государства,

региона, муниципалитета), так и децентрализованных

(денежные фонды предприятий, физических лиц).

Также в целях организации стабильной деятельности

создаются финансовые резервы( они являются

важнейшей частью фин. ресурсов) – обособленна часть ФР,

предназначенная для восполнения потери ФР.

22.

Однако не все ресурсы имеют характер фондов, напримерпогашение задолженности производится за счет

финансовых ресурсов, не имеющих фондовой формы.

Денежные фонды – часть финансовых ресурсов, которая

формируется в виде фондов денежных средств. Фондовая

форма формирования финансовых ресурсов доминирует.

23.

Финансовые ресурсы классифицируются:• по источникам образования( на микро-, макро- и

мезоуровне)

•по направлениям использования ( в соответствии с

выполняемыми функциями субъектов)

•по видам (зависит от уровня субъекта, направленности

деятельности и стадии преобразования)

24.

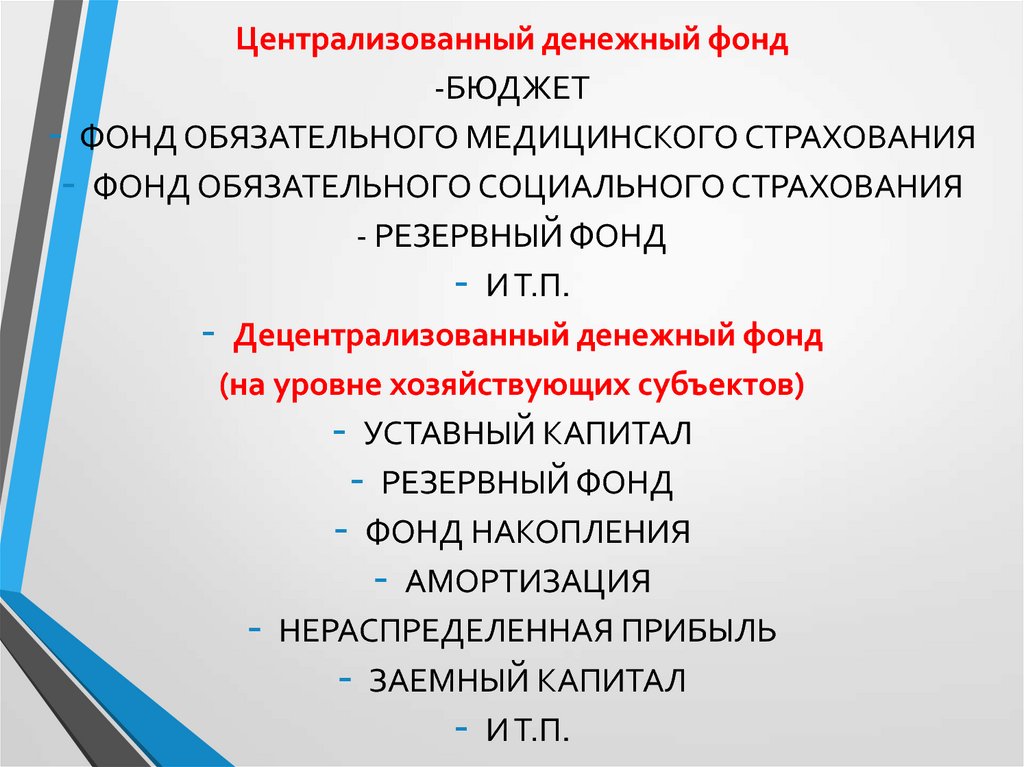

Централизованный денежный фонд-БЮДЖЕТ

- ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

- ФОНД ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ

- РЕЗЕРВНЫЙ ФОНД

- И Т.П.

- Децентрализованный денежный фонд

(на уровне хозяйствующих субъектов)

- УСТАВНЫЙ КАПИТАЛ

- РЕЗЕРВНЫЙ ФОНД

- ФОНД НАКОПЛЕНИЯ

- АМОРТИЗАЦИЯ

- НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

- ЗАЕМНЫЙ КАПИТАЛ

- И Т.П.

25. ИСТОЧНИКОМ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ЯВЛЯЕТСЯ:

• Для формирования централизованных фондов –налоги и доходы от использования гос. имущества и

т.п.

Для децентрализованных фондов

1-на уровне хозяйствующих субъектов – выручка,

продажа имущества и т.п.

2 - физических лиц – заработная плата, социальные

выплаты и пособия, продажа имущества и т.п.

26. 1. Источники образования и направления использования государственных финансовых ресурсов ? 2. Источники образования и

направления использованияфинансовых ресурсов коммерческих организаций ?

3. Источники образования и направления использования

финансовых ресурсов некоммерческих организаций?

4. Источники образования и направления использования

финансовых ресурсов домашних хозяйств?