finance

finance management

managementSimilar presentations:

")

для обоснования ценовой и ассортиментной политики предприятия")

Операционный анализ и его роль в принятии управленческих решений

1. Операционный анализ и его роль в принятии управленческих решений

2.

Операционный анализ - это анализзависимостей

финансовых

результатов

предприятия от издержек и объемов

производства (реализации).

Поэтому его называют также анализом

"издержки - объем - прибыль". Этот вид

анализа считается одним из наиболее

эффективных средств планирования и

управления предприятием.

3.

Операционныйанализ

элемент

управления

затратами

предприятия,

анализирующий влияние структуры затрат и

выручки на рентабельность продукции, либо

подразделений предприятия.

Целью операционного анализа является

нахождение наиболее выгодного сочетание

переменных и постоянных издержек, цены и

объема реализации.

Ключевыми элементами операционного

анализа являются:

• валовая маржа,

• операционный и финансовый рычаг,

• порог рентабельности и

• запас прочности фирмы.

4.

При изучении поведения затрат наиболееважной является классификация затрат на

постоянные, переменные и условно-постоянные.

Переменные

затраты

изменяются

с

изменением объема производства или уровня

деловой активности. Как правило, они линейно

зависят от уровня объема производства.

5.

Принятозатрат (К).

К

определять

коэффициент

реагирования

З

Прирост переменных затрат

пер

Прирост объема производства

V

Если К = 1 - Пропорциональная зависимость переменных

затрат от объема производства

Зпер

V

6.

Если К > 1 - прогрессивная зависимостьпеременных затрат от объема производства,

затраты увеличиваются быстрее, чем объем

производства

Зпер

V

7.

Если К <1 - регрессивная (дегрессивная)зависимость переменных затрат от объема

производства, которая означает, что затраты

увеличиваются

медленнее,

чем

объем

производства

Зпер

V

8.

Отношение величины переменных затрат кобъему производства (переменные затраты на

единицу объема производства) есть постоянная

величина

Зпер

V

Зпер. ед

З пер.ед

V

9.

Величина постоянных затрат не зависит отобъема производства и остается одной и той же

при разных объемах производства

Зпост

V

10.

Величина постоянных затрат в расчете наединицу продукции тем меньше, чем больше

объем производства

Зпост

Зпост.ед const

V

Зпост. ед

V

11.

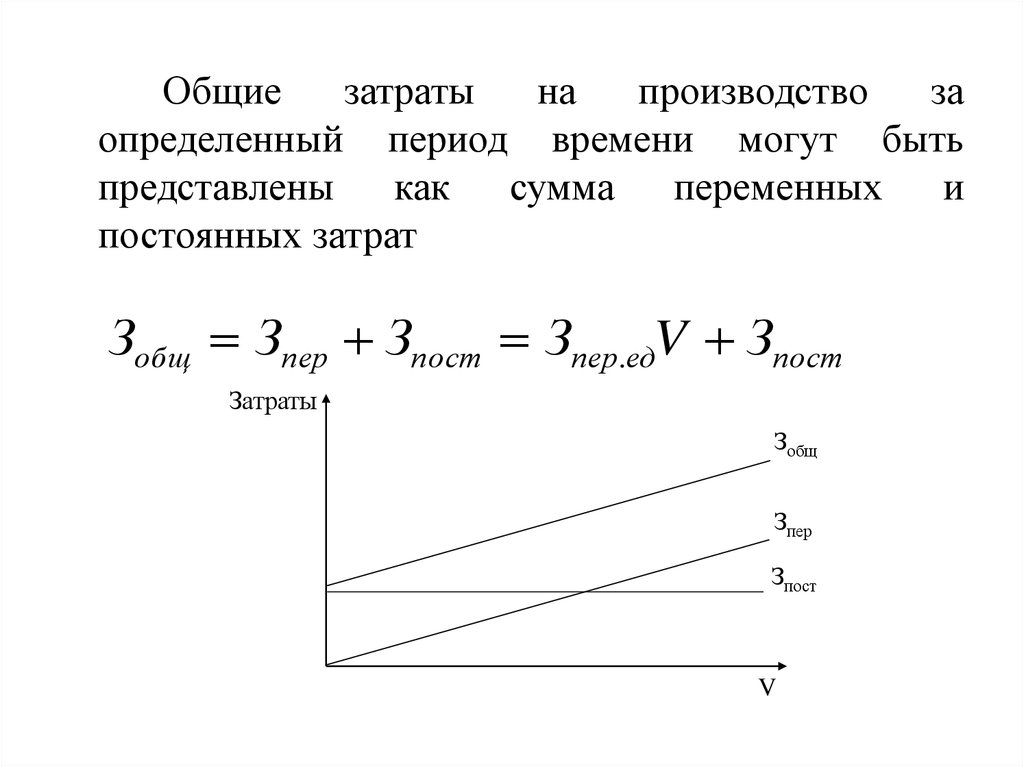

Общиезатраты

на

производство

за

определенный период времени могут быть

представлены как сумма переменных и

постоянных затрат

Зобщ Зпер Зпост Зпер.едV Зпост

Затраты

Зобщ

Зпер

Зпост

V

12.

Операционный анализ позволяет:• определить объем прибыли для заданного объема продаж;

• спланировать объем реализации продукции, который обеспечит

желаемое значение прибыли;

• определить объем продаж для безубыточной работы предприятия;

• установить запас финансовой прочности предприятия в его

текущем состоянии;

• оценить, как повлияют на прибыль изменения в цене реализации,

переменных затратах, постоянных затратах и объеме

производства;

• установить, до какой степени можно увеличивать/снижать силу

операционного рычага, маневрируя переменными и постоянными

затратами, и изменять тем самым уровень операционного риска

предприятия;

• определить, как повлияют изменения в ассортименте

реализованной продукции (работ, услуг) на потенциальную

прибыль, безубыточность и объем целевой выручки.

• установить, что произойдет с финансовыми результатами, если

изменить объем производства.

13. Показатели операционного анализа

Маржинальная прибыль (валовая маржа).Валовая маржа представляет собой разницу

между

выручкой

от

реализации

и

переменными затратами. Желательно, чтобы

маржи хватало не только на покрытие

постоянных расходов, но и на формирование

прибыли. Маржинальная прибыль в первую

очередь

необходима

для

покрытия

постоянных затрат, а затем уже для получения

прибыли предприятием.

14.

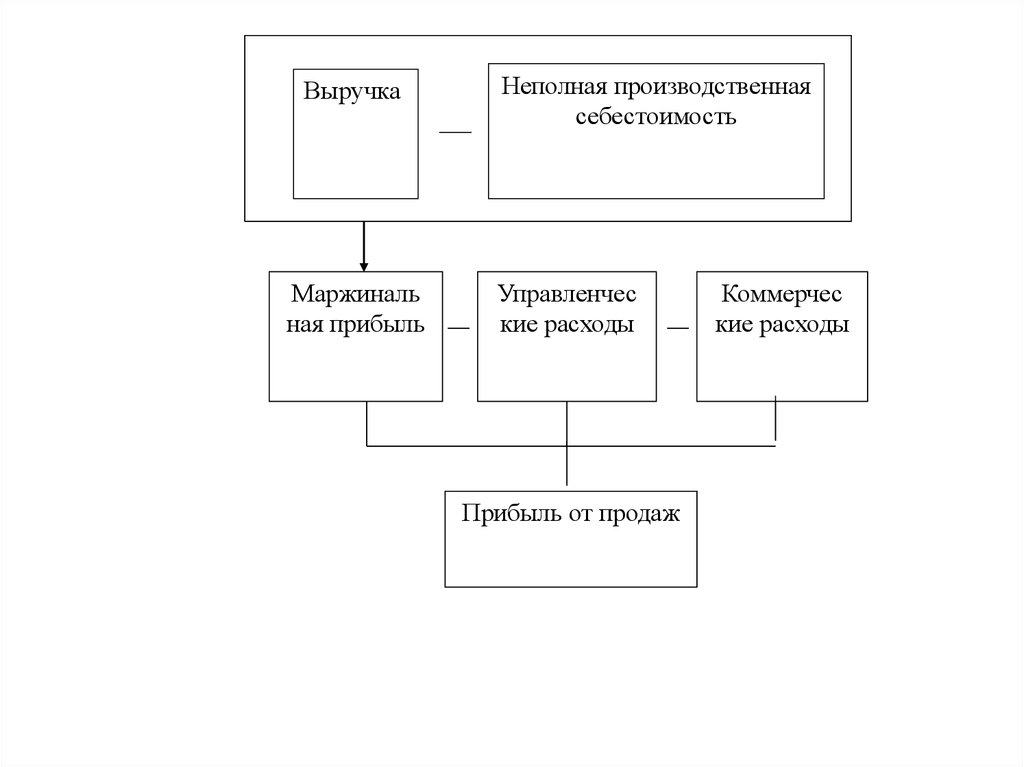

ВыручкаВыручка

–

Маржинальная

Маржиналь

прибыль

ная прибыль

Неполная

производственная

Неполная

производственная

себестоимость

себестоимость

Управленческие

Управленчес

расходы

кие расходы

Прибыль от

от продаж

Прибыль

продаж

Коммерческие

Коммерчес

расходы

кие расходы

15.

Этапы процедур в системе «Директ-Костинг»1. Выручка (В)

2. Затраты переменные (Зпер)

3. Маржинальный доход (МД) = (В) – (Зпер)

4. Затраты постоянные (Зпост)

5. Прибыль (Пр) = МД – Зпост

16.

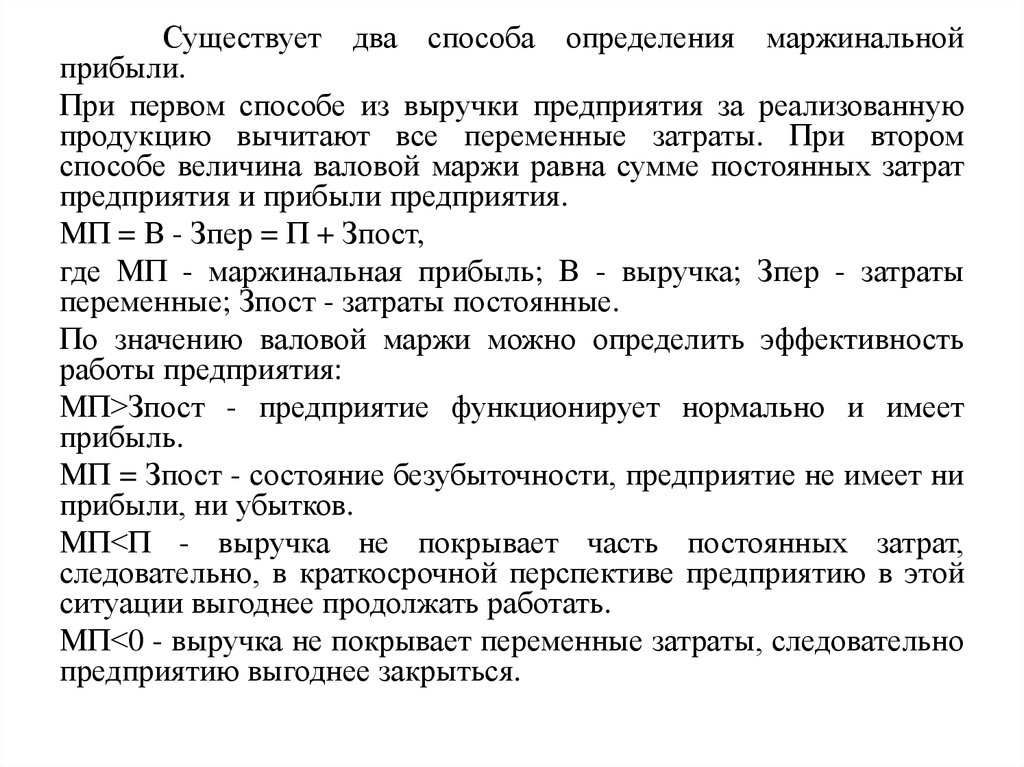

Существует два способа определения маржинальнойприбыли.

При первом способе из выручки предприятия за реализованную

продукцию вычитают все переменные затраты. При втором

способе величина валовой маржи равна сумме постоянных затрат

предприятия и прибыли предприятия.

МП = В - Зпер = П + Зпост,

где МП - маржинальная прибыль; В - выручка; Зпер - затраты

переменные; Зпост - затраты постоянные.

По значению валовой маржи можно определить эффективность

работы предприятия:

МП>Зпост - предприятие функционирует нормально и имеет

прибыль.

МП = Зпост - состояние безубыточности, предприятие не имеет ни

прибыли, ни убытков.

МП<П - выручка не покрывает часть постоянных затрат,

следовательно, в краткосрочной перспективе предприятию в этой

ситуации выгоднее продолжать работать.

МП<0 - выручка не покрывает переменные затраты, следовательно

предприятию выгоднее закрыться.

17.

Удельная маржинальная прибыль отражаетвклад единицы изделия в покрытие постоянных затрат

и получение прибыли:

МПуд = МП / V = (V * (Ц - Зпер.уд)) / V = Ц - Зпер.уд

Норма маржинальной прибыли.

НМП - показывает, какая часть выручки идет на

формирование

маржинальной

прибыли,

она

рассчитывается как отношение маржинальной

прибыли к сумме выручки от реализации:

НМП = (МП / В) * 100% = ((МПуд * V) / (Ц * V)) *

100% = (МПуд / Ц) * 100%

Зная норму маржинальной прибыли, можно

определить ожидаемую прибыль предприятия при

увеличении объема производства или продаж:

НМП = П(руб.) / В(руб.).

18.

Точка безубыточности.Точка безубыточности (порог рентабельности)

характеризует

достижение

такого

объема

производства, при котором достигается окупаемость

постоянных и переменных затрат; это можно

определить также как объем выручки от реализации

продукции, при которой величина валовой маржи

равна общей сумме постоянных издержек.

При такой реализации предприятие не несет убытков,

но и не имеет прибыли.

Точку безубыточности можно рассчитать тремя

методами:

уравнений;

маржинального дохода;

графическим.

19.

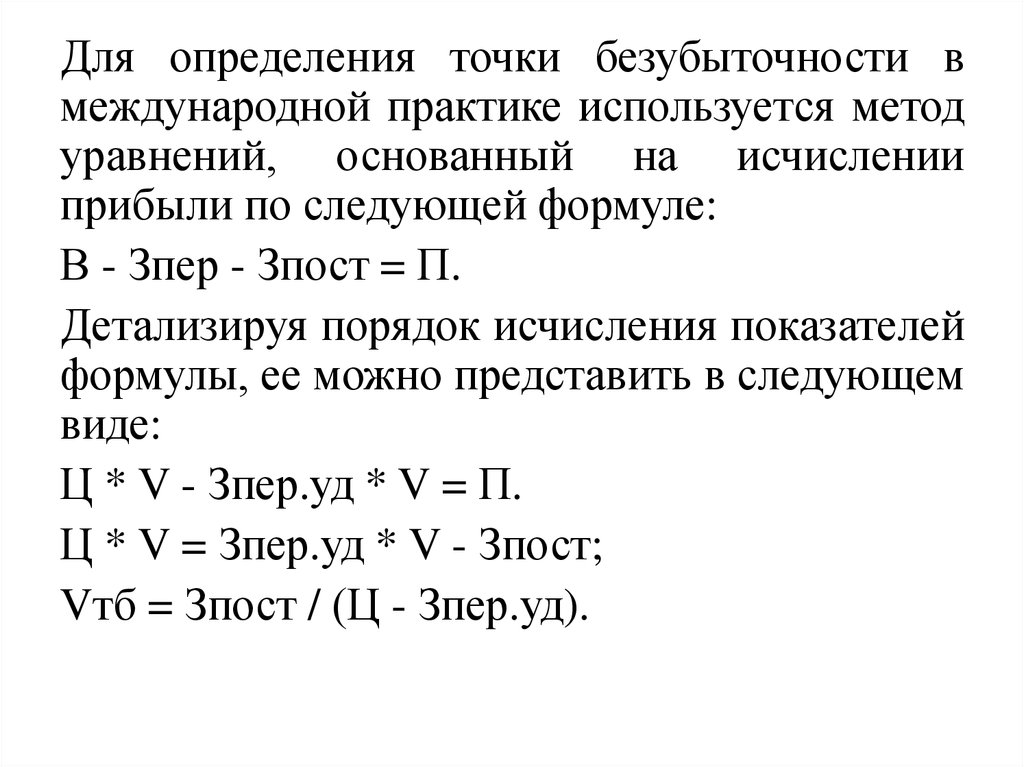

Для определения точки безубыточности вмеждународной практике используется метод

уравнений, основанный на исчислении

прибыли по следующей формуле:

В - Зпер - Зпост = П.

Детализируя порядок исчисления показателей

формулы, ее можно представить в следующем

виде:

Ц * V - Зпер.уд * V = П.

Ц * V = Зпер.уд * V - Зпост;

Vтб = Зпост / (Ц - Зпер.уд).

20.

При методе маржинального дохода объемпроизводства в точке безубыточности

определяется по следующей формуле:

Vтб = Зпост / МПуд.

Точку безубыточности можно рассчитать и в

денежном выражении, для этого нужно

умножить количество единиц продукции в

точке безубыточности на цену единицы

продукции:

Втб = Vтб * Ц = (Зпост / МПуд) * Ц = Зпост /

НМП

21.

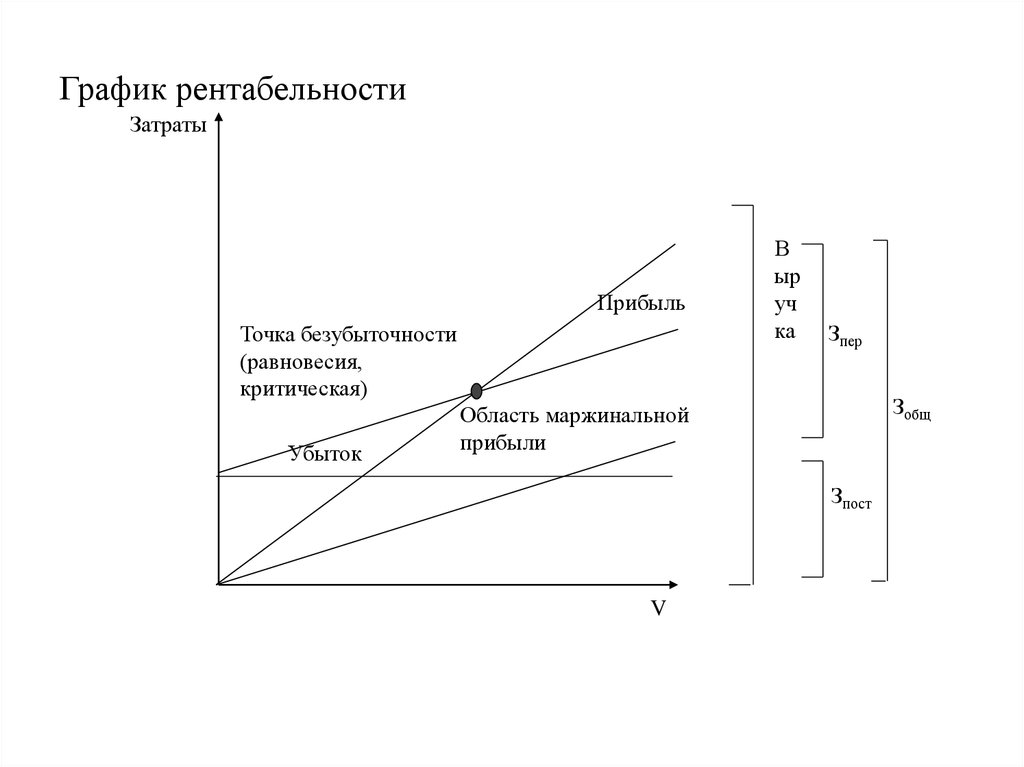

Точка безубыточности на графике - это точкапересечения прямых, построенных по

значениям затрат и выручки.

22.

23.

График рентабельностиЗатраты

Прибыль

Точка безубыточности

(равновесия,

критическая)

Убыток

В

ыр

уч

ка

Зпер

Зобщ

Область маржинальной

прибыли

Зпост

V

24.

Запас финансовой прочности.Запас финансовой прочности измеряет разницу

между фактическим объемом продаж и объемом

продаж,

соответствующим

точке

безубыточности, и показывает, насколько

предприятие может сократить объем продаж,

прежде чем понесет убытки. Он может быть

найден в стоимостных, натуральных единицах, а

также в процентах:

ЗФП (руб.) = В - Втб; ЗФП (шт.) = V - Vтб; ЗФП

(%) = (ЗФП(руб.)(шт.) / В) * 100%

Зная запас финансовой прочности, можно найти

прибыль предприятия следующим образом:

П = ЗФП(руб.) * НМП; П = ЗФП(шт.) * МПуд; П

= ЗФП(%) * МП

25.

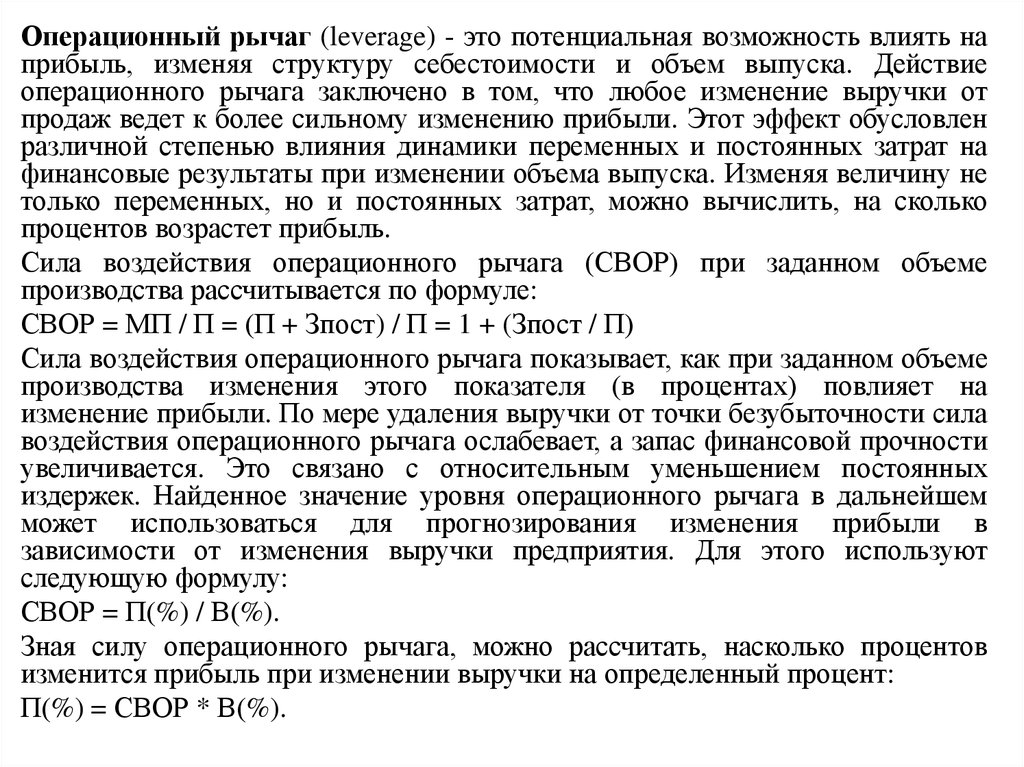

Операционный рычаг (leverage) - это потенциальная возможность влиять наприбыль, изменяя структуру себестоимости и объем выпуска. Действие

операционного рычага заключено в том, что любое изменение выручки от

продаж ведет к более сильному изменению прибыли. Этот эффект обусловлен

различной степенью влияния динамики переменных и постоянных затрат на

финансовые результаты при изменении объема выпуска. Изменяя величину не

только переменных, но и постоянных затрат, можно вычислить, на сколько

процентов возрастет прибыль.

Сила воздействия операционного рычага (СВОР) при заданном объеме

производства рассчитывается по формуле:

СВОР = МП / П = (П + Зпост) / П = 1 + (Зпост / П)

Сила воздействия операционного рычага показывает, как при заданном объеме

производства изменения этого показателя (в процентах) повлияет на

изменение прибыли. По мере удаления выручки от точки безубыточности сила

воздействия операционного рычага ослабевает, а запас финансовой прочности

увеличивается. Это связано с относительным уменьшением постоянных

издержек. Найденное значение уровня операционного рычага в дальнейшем

может использоваться для прогнозирования изменения прибыли в

зависимости от изменения выручки предприятия. Для этого используют

следующую формулу:

СВОР = П(%) / В(%).

Зная силу операционного рычага, можно рассчитать, насколько процентов

изменится прибыль при изменении выручки на определенный процент:

П(%) = СВОР * В(%).

26. Критерии принятия управленческих решений

Критерии принятия решений об объеме и структуревыпуска:

• При составлении краткосрочной производственной

программы

устанавливают

количество

и

номенклатуру продукции и услуг.

В производственную программу включают все виды

продукции, у которых положительная удельная

маржинальная прибыль. Тогда предприятие сможет

использовать все имеющиеся возможности для

покрытия переменных затрат и получения прибыли.

Использование для этих целей прибыли на единицу

продукции представляется нецелесообразным, так как

исключение из программы кажущихся убыточными

продуктов (только потому, что на них было отнесено

больше постоянных затрат, чем на другие) может

привести к потере дополнительной маржинальной

прибыли, т.е. в итоге к потере прибыли.

27.

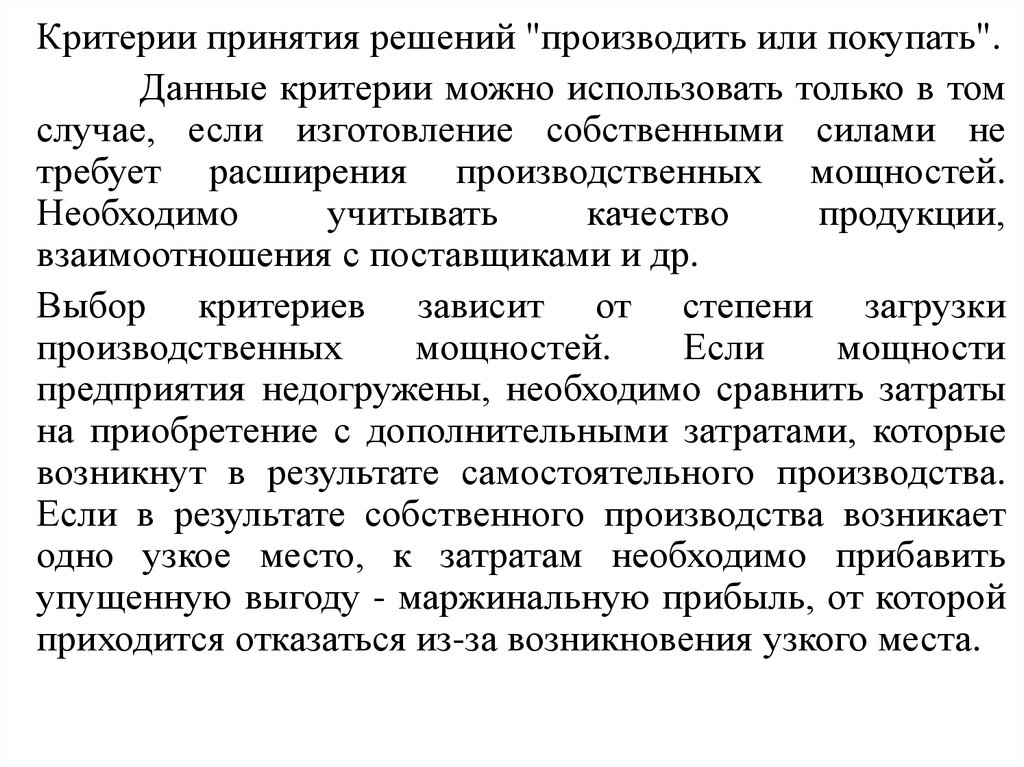

Критерии принятия решений "производить или покупать".Данные критерии можно использовать только в том

случае, если изготовление собственными силами не

требует расширения производственных мощностей.

Необходимо

учитывать

качество

продукции,

взаимоотношения с поставщиками и др.

Выбор критериев зависит от степени загрузки

производственных

мощностей.

Если

мощности

предприятия недогружены, необходимо сравнить затраты

на приобретение с дополнительными затратами, которые

возникнут в результате самостоятельного производства.

Если в результате собственного производства возникает

одно узкое место, к затратам необходимо прибавить

упущенную выгоду - маржинальную прибыль, от которой

приходится отказаться из-за возникновения узкого места.

28.

Критерии принятия решений при определении нижней границыцены продукции.

В рыночных условиях цена на продукцию устанавливается

в зависимости от спроса и предложения: из-за давления

конкурентов зачастую предприятия не в силах диктовать свои

условия покупателю. Предприятие должно знать, какая

минимальная цена, по которой оно еще может позволить себе

производить и продавать продукцию.

Нижняя граница цены зависит от следующих факторов:

вида сделки (традиционный ассортимент или дополнительный

контракт);

загрузки мощностей (недогрузка, полная загрузка, наличие узких

мест).

Для традиционного ассортимента цена устанавливается на основе

переменных затрат и не должна быть ниже переменных затрат на

производство продукции. Кроме того, получившаяся в результате

маржинальная прибыль (по всем видам продукции) не должна

быть меньше постоянных затрат. Таким образом, предприятия

могут использовать гибкую ценовую политику: снижение цен на

одни виды продукции может быть скомпенсировано повышением

цен на другие.

29.

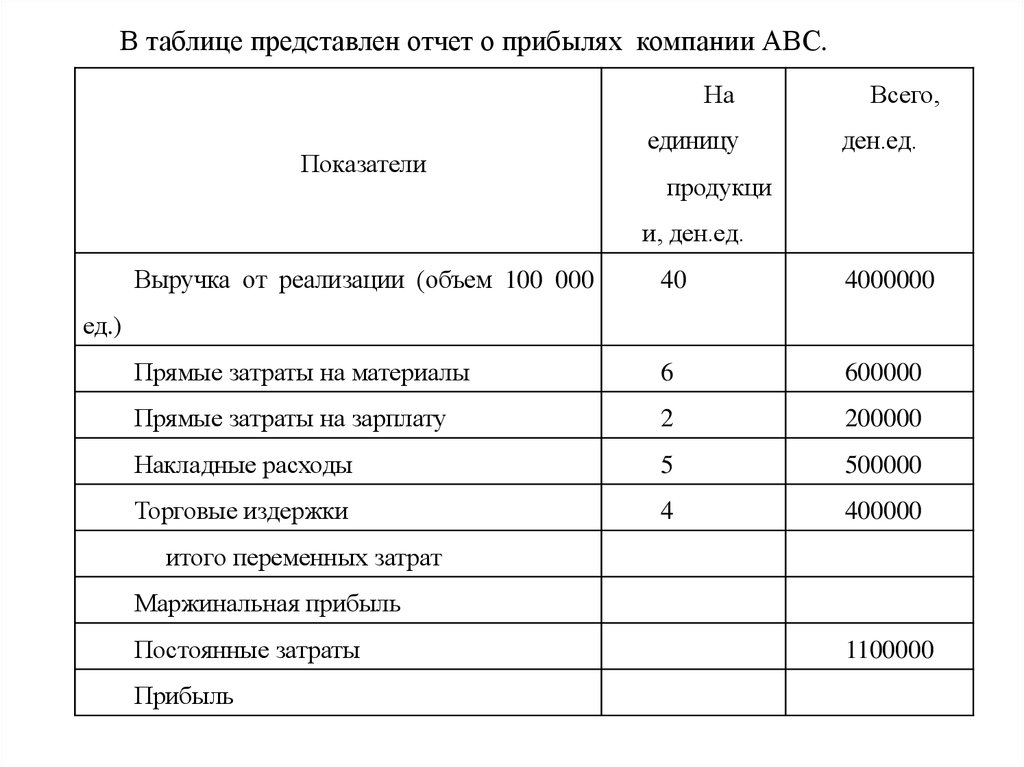

В таблице представлен отчет о прибылях компании АВС.На

Показатели

единицу

Всего,

ден.ед.

продукци

и, ден.ед.

Выручка от реализации (объем 100 000

40

4000000

Прямые затраты на материалы

6

600000

Прямые затраты на зарплату

2

200000

Накладные расходы

5

500000

Торговые издержки

4

400000

ед.)

итого переменных затрат

Маржинальная прибыль

Постоянные затраты

Прибыль

1100000

30.

а) предприятие использует сырье, которое в следующем годубудет закупаться по цене на 25 % больше, чем в текущем году.

Рассчитайте объем производства в точке безубыточности в

единицах продукции и в денежном выражении;

б) по мнению руководства, снижение цены изделия на 5 %

позволит увеличить объем продаж на 10 %. Необходимо

обосновать данное предложение.

31.

Определитьоптимальный

вариант

производственной

программы. Исходные данные представлены в таблице

Показатели, ден.ед.

Выручка

Затраты, в том числе:

Материалы

Изделие Изделие

А

Б

280 000

900 000

115 263

197 026

Заработная плата и отчисления

52 981

Амортизация

(распределяется 136 245

пропорционально заработной плате)

150 422

386 822

Прочие

затраты

(постоянные, 25 528

распределяются

пропорционально

заработной плате)

прибыль

72 477

32.

Компания выпускает двигатели для легковых и грузовыхавтомобилей и традиционно собственными силами

изготавливает все необходимые для них комплектующие

детали. В настоящее время она получила предложение от

одного из поставщиков на поставку детали по цене 25 д.е.

за штуку. Собственные затраты компании по изготовлению

этой детали в расчете на единицу выглядят следующим

образом:

Затраты материальные = 8 д.е.; затраты на рабочую силу = 8

д.е.; затраты накладные переменные = 5 д.е.; затраты

постоянные = 7 д.е.

Необходимо принять решение: производить деталь

собственными силами или закупать на стороне.

33.

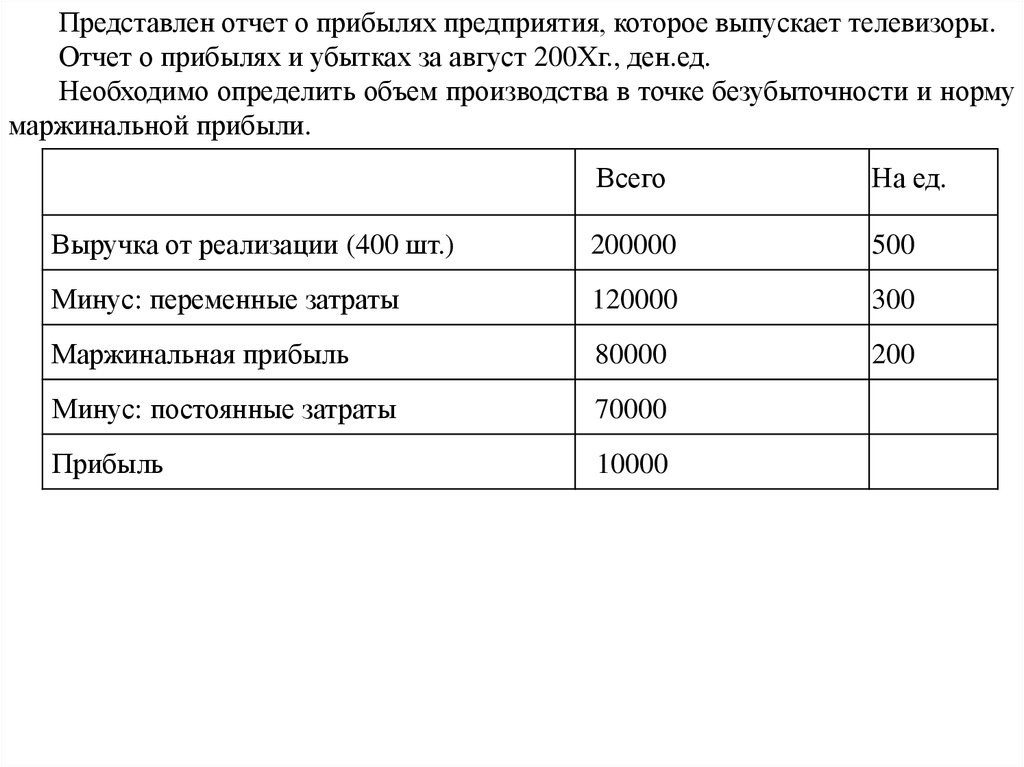

Представлен отчет о прибылях предприятия, которое выпускает телевизоры.Отчет о прибылях и убытках за август 200Хг., ден.ед.

Необходимо определить объем производства в точке безубыточности и норму

маржинальной прибыли.

Всего

На ед.

Выручка от реализации (400 шт.)

200000

500

Минус: переменные затраты

120000

300

Маржинальная прибыль

80000

200

Минус: постоянные затраты

70000

Прибыль

10000

34.

Ситуация 1. По мнению отдела маркетинга,увеличение ежемесячных затрат на рекламу на 10

000 ден.ед. позволит увеличить объем выпуска на

30000 ден.ед., а следовательно, приведет к

увеличению

прибыли.

Обосновать

целесообразность увеличения затрат на рекламу.

35.

Ситуация 2. Производственный отдел предлагаетзаменить некоторые комплектующие изделия

новыми, более чувствительными. Это повлечет за

собой увеличение переменных затрат на 20 ден.ед.

в расчете на единицу продукции. Однако

усовершенствование модели может увеличить

спрос на эти изделия, а значит, и увеличить объем

их производства до 450 единиц. Будут ли эти

нововведения обоснованны?

36.

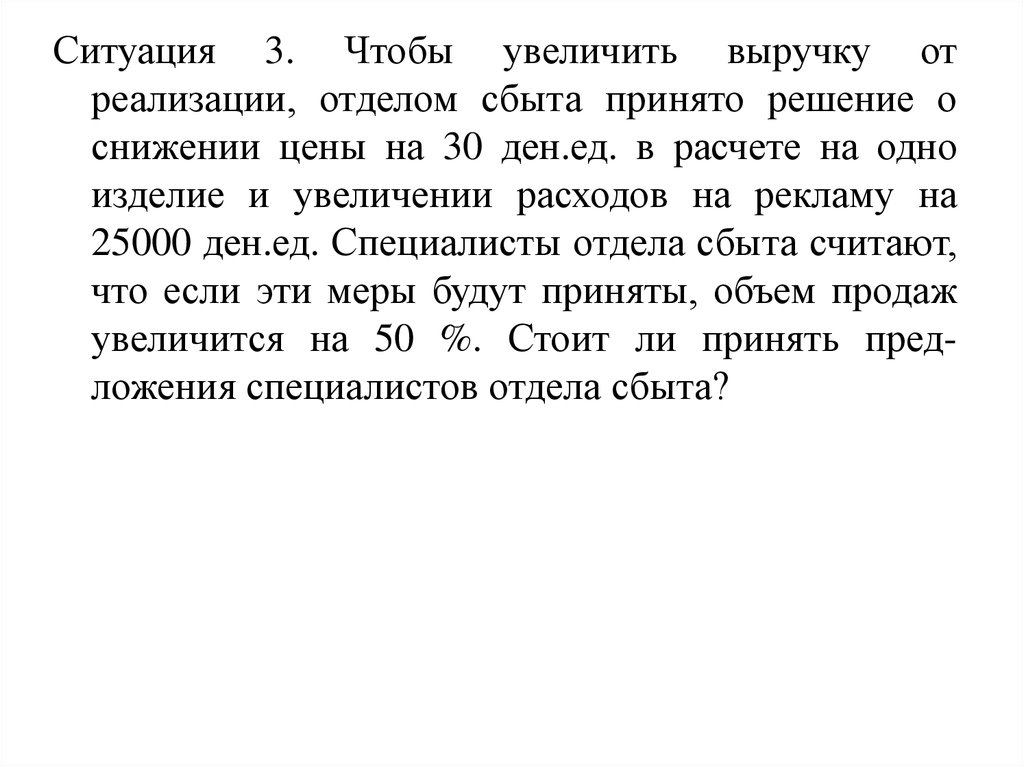

Ситуация 3. Чтобы увеличить выручку отреализации, отделом сбыта принято решение о

снижении цены на 30 ден.ед. в расчете на одно

изделие и увеличении расходов на рекламу на

25000 ден.ед. Специалисты отдела сбыта считают,

что если эти меры будут приняты, объем продаж

увеличится на 50 %. Стоит ли принять предложения специалистов отдела сбыта?

37.

Ситуация 4. Служба маркетинга предлагает вместорекламы в одном из печатных изданий (это

составляет 10 000 ден. ед. в месяц) поручить

распространение своей продукции агенту по

продаже и платить ему 35 ден. ед. за каждое

проданное изделие. Специалисты службы маркетинга уверяют, что эта мера позволит увеличить

ежемесячный объем продаж на 15 %. Рассмотрите

целесообразность этого предложения.

38.

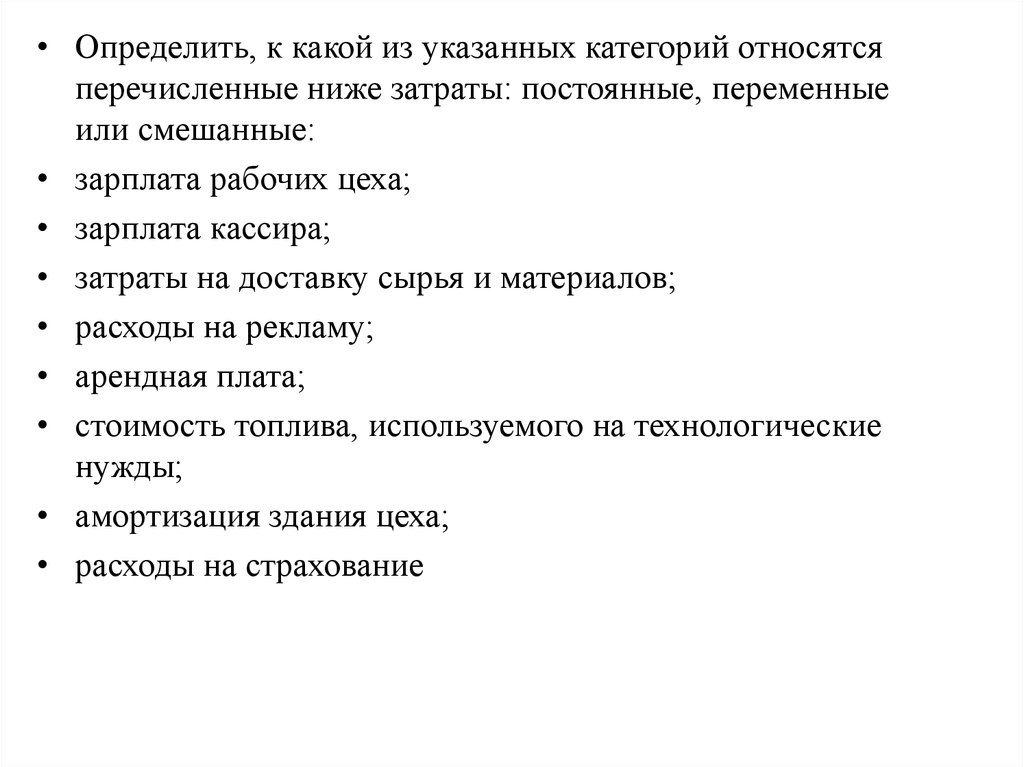

• Определить, к какой из указанных категорий относятсяперечисленные ниже затраты: постоянные, переменные

или смешанные:

• зарплата рабочих цеха;

• зарплата кассира;

• затраты на доставку сырья и материалов;

• расходы на рекламу;

• арендная плата;

• стоимость топлива, используемого на технологические

нужды;

• амортизация здания цеха;

• расходы на страхование

39.

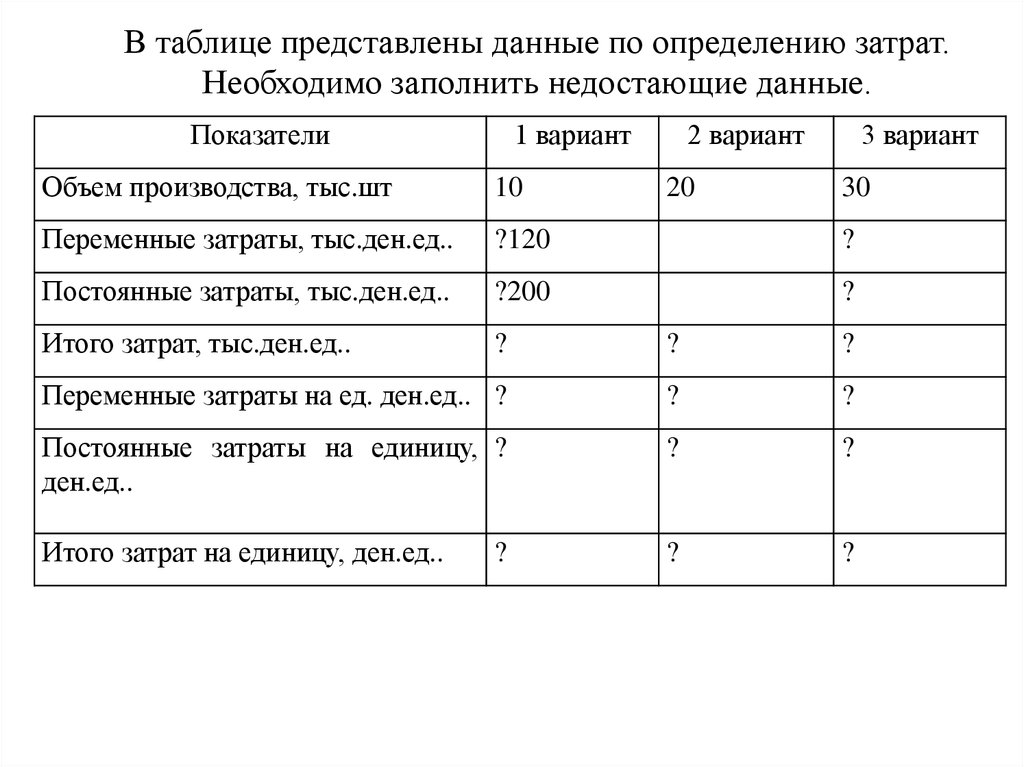

В таблице представлены данные по определению затрат.Необходимо заполнить недостающие данные.

Показатели

1 вариант

2 вариант

3 вариант

Объем производства, тыс.шт

10

Переменные затраты, тыс.ден.ед..

?120

?

Постоянные затраты, тыс.ден.ед..

?200

?

Итого затрат, тыс.ден.ед..

?

?

?

Переменные затраты на ед. ден.ед.. ?

?

?

Постоянные затраты на единицу, ?

ден.ед..

?

?

Итого затрат на единицу, ден.ед..

?

?

?

20

30

40.

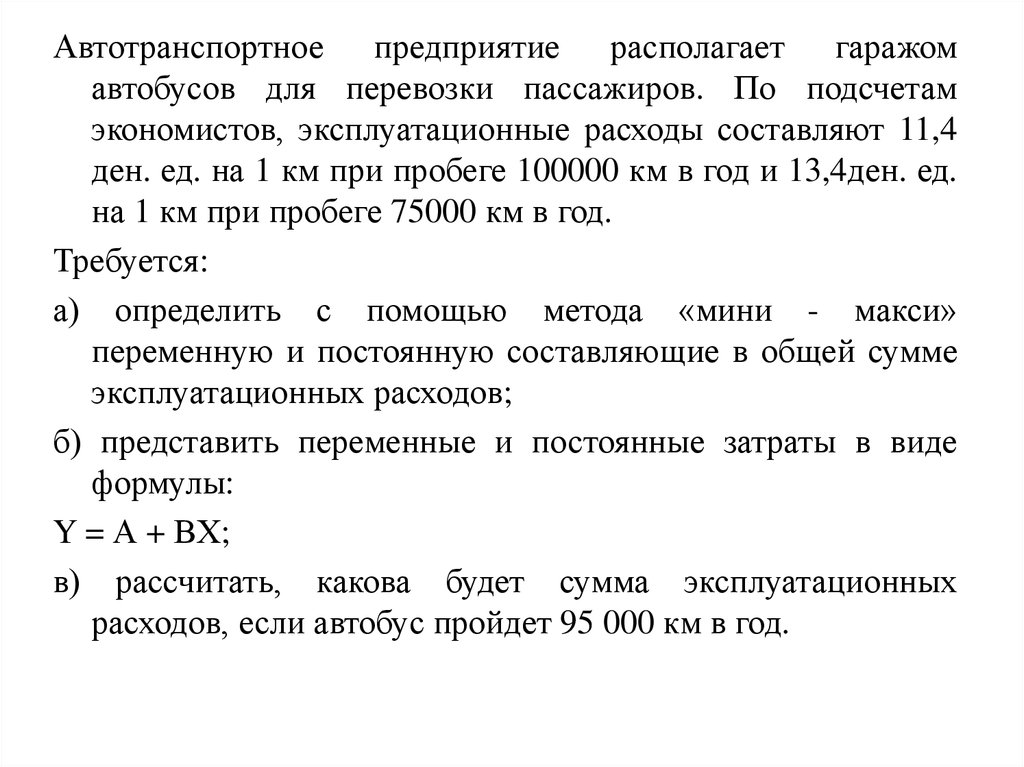

Автотранспортное предприятие располагает гаражомавтобусов для перевозки пассажиров. По подсчетам

экономистов, эксплуатационные расходы составляют 11,4

ден. ед. на 1 км при пробеге 100000 км в год и 13,4ден. ед.

на 1 км при пробеге 75000 км в год.

Требуется:

а) определить с помощью метода «мини - макси»

переменную и постоянную составляющие в общей сумме

эксплуатационных расходов;

б) представить переменные и постоянные затраты в виде

формулы:

Y = А + ВХ;

в) рассчитать, какова будет сумма эксплуатационных

расходов, если автобус пройдет 95 000 км в год.