management

managementSimilar presentations:

– инструмент управления бизнесом")

Управление бизнес-эффективностью

1. ПЛАНИРОВАНИЕ И ПРОЕКТИРОВАНИЕ ОРГАНИЗАЦИЙ

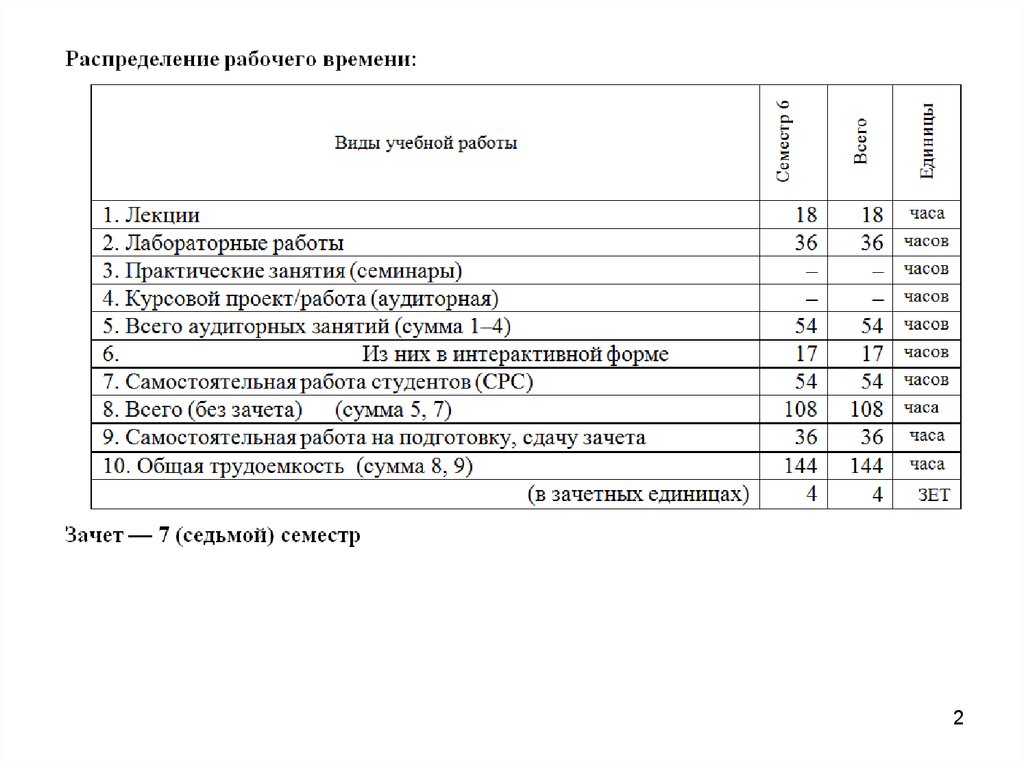

Направление подготовки: 081100.62 «Государственное и муниципальноеуправление»

1

2.

23.

Содержание1. Архитектура системы целевого управления

организацией

2. Бизнес-планирование

3. Планирование и проектирование

информационной модели организаций

3

4.

KPI (Key Performance Indicator) – это показательдостижения успеха в определенной деятельности или в

достижении определенных целей.

KPI – это количественно измеримый индикатор фактически

достигнутых результатов.

На русский язык термин наиболее часто переводится как

«ключевой показатель эффективности», что является не

вполне корректным: эффективность характеризует

соотношение между достигнутым результатом и

затраченными ресурсами, а с помощью KPI можно измерять

и другие параметры.

Более правильным является перевод «Ключевой показатель

деятельности».

KPI может быть применено как к отдельному человеку, так и к команде

или даже ко всей организации.

5.

ЭффективностьБольшинство предприятий имеет колоссальный и неиспользуемый потенциал

возможностей и способностей сотрудников. За счет умелого распоряжения

этим потенциалом можно добиваться впечатляющих результатов, даже при

условии высокой конкуренции.

Наиболее успешные компании используют инструменты оценки

результативности сотрудников, где высокий уровень оплаты соответствует

не менее высоким трудовым результатам. Планирование работы и оценка

результатов с применением KPI позволяет повысить в разы отдачу от

сотрудников, улучшая показатели выручки, прибыльности и качества.

Эффективность - это соотношение полезного результата и тех ресурсов

(затрат), которые потрачены на его достижение.

Результат, в свою очередь, - это показатель достижения целей.

Управление предприятием реализуется через инструменты планирования,

исполнения, контроля и коррекции.

Управление эффективностью бизнеса - это система инструментов,

позволяющая регулярно обеспечивать реализацию достижимых целей,

используя при этом приемлемый уровень ресурсов.

6.

ЭффективностьДля того, чтобы управлять эффективностью, любому предприятию необходимо решить

несколько задач:

- Определить список целей, которые должны быть достигнуты за определенный

период. Цели должны быть не только финансового характера, а описывать также

маркетинговые ориентиры, цели в области оптимизации собственных бизнеспроцессов, требования к уровню квалификации персонала и т.д.

-

Научиться измерять затраты и ресурсы, используемые для достижения бизнесцелей. Для этого используется производственный и бухгалтерский учет, бюджетное

управление.

-

Регулярно отслеживать продвижение компании к этим целям. Степень достижения

целей принято отслеживать с помощью системы бизнес-показателей (KPI - ключевых

показателей деятельности), сформированных на основе формализованных целей.

-

Выстроить систему стимулирования и вознаграждения персонала,

ориентированную на достижение целей (KPI). Премирование должно быть жестко

привязано к показателям результата, за который отвечает конкретное подразделение и

сотрудник.

-

Регулярно отслеживать работоспособность самой системы, корректируя цели и

развивая инструменты, которые используются для управления эффективностью.

7.

Управление бизнес-эффективностью8.

Управление бизнес-эффективностьюБольшинство компаний сосредоточены на оценке исторических результатов лишь в

финансовом выражении и используют для этого бюджетные показатели, с которым

сравниваются фактические данные.

Кроме этого, данные об измеренных результатах деятельности часто избыточно

детализированы, что может привести к тому, что внимание будет сосредоточено на

оптимизации локальных результатов, а не на улучшении работы компании в целом.

Существует английская поговорка «нельзя понять теннис, смотря только на табло»,

которая хорошо отражает недостатки таких систем. Рамки систем измерения

необходимо раздвинуть, что бы они смогли вместить в себя прошлое и будущее

компании, внешние и внутренние взаимосвязи и бизнес-процессы, а также финансовые

и нефинансовые показатели.

Современные системы измерения результатов деятельности, в дополнение к

традиционным историческим и финансовым показателям, являющимся своего рода

«отметками на пути», сфокусированы на будущем и учитывают внешние влияния

помимо финансовых, еще и нефинансовых показателей, таких как

доля рынка,

степень удовлетворения клиентов,

качество, скорость, компетентность и дисциплинированность персонала.

9.

Управление бизнес-эффективностьюДля руководителя необходимо регулярно отслеживать ряд важных бизнес-показателей,

которые характеризуют состояние и динамику бизнеса:

выручка по направлениям бизнеса и маржинальность,

уровень затрат и себестоимость продукции,

количество новых запросов от клиентов,

активность менеджеров и результативность маркетинговых мероприятий,

уровень удовлетворенности клиентов,

показатели по объему производства, качеству продукции и т.д.

Бизнес-показатели, с одной стороны, являются инструментами для оценки степени

реализации бизнес-целей, с другой стороны, могут использоваться для мониторинга

эффективности бизнес-процессов, подразделений и конкретных сотрудников.

Для мониторинга этих показателей и при отсутствии специализированного

программного инструмента, руководитель вынужден регулярно просматривать отчеты,

которые готовят различные службы.

10.

Управление бизнес-эффективностью11.

Управление бизнес-эффективностьюСамо по себе наличие показателей результативности уже будет влиять на

мотивацию персонала.

Возможность оценивать результаты собственной работы на основании

объективных данных - это наиболее ценная обратная связь, которую компания может дать

сотруднику.

Снижение влияния субъективных факторов при подведении итогов работы ведет к большей

удовлетворенности в коллективе, повышению предсказуемости действий руководителей:

то, что ценят наиболее квалифицированные сотрудники.

12.

Материальное стимулирование за результаты работыНекоторые практики считают этот аспект целевого управления наиболее значимым.

У самих сотрудников премиальная оплата часто ассоциируется с признанием высоких

результатов работы за период.

Чем большая часть вознаграждения сотрудника будет зависеть от KПР, тем сильнее будет его

стимул добиться планируемых показателей.

Однако, важно помнить, что планируемые значения по показателям должны быть подкреплены

соответствующим объемом выделенных ресурсов, и должны быть достижимы с учетом

объективных возможностей. Иначе, вместо сильного стимула можно получить потерю

лояльности.

13.

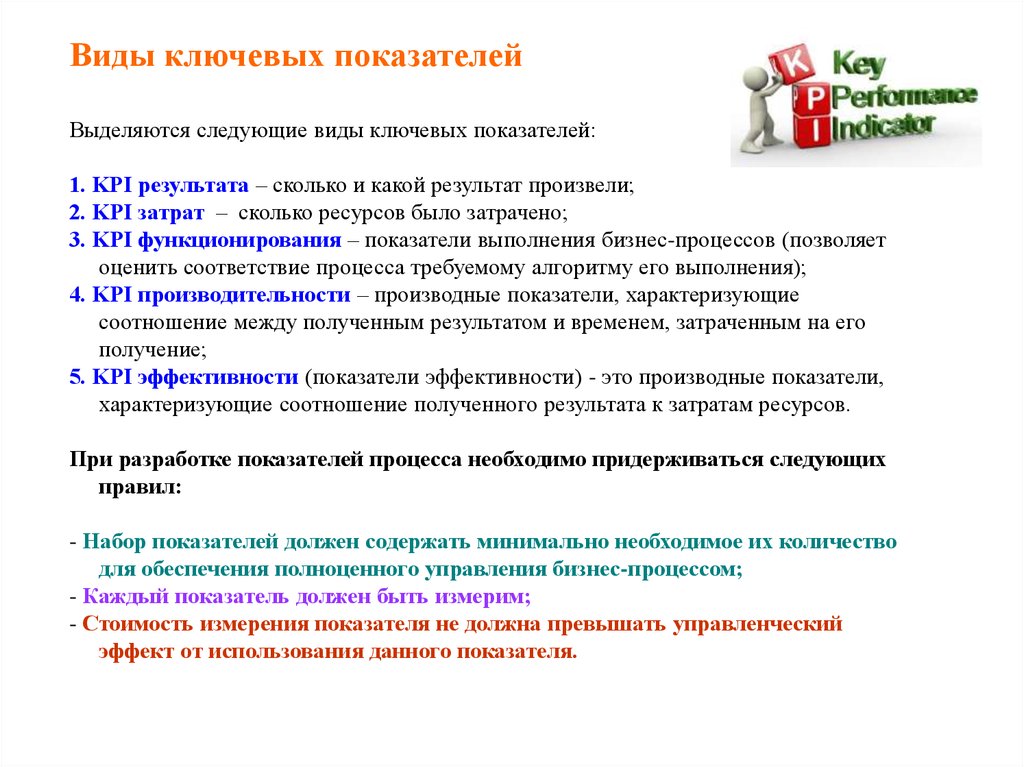

Виды ключевых показателейВыделяются следующие виды ключевых показателей:

1. KPI результата – сколько и какой результат произвели;

2. KPI затрат – сколько ресурсов было затрачено;

3. KPI функционирования – показатели выполнения бизнес-процессов (позволяет

оценить соответствие процесса требуемому алгоритму его выполнения);

4. KPI производительности – производные показатели, характеризующие

соотношение между полученным результатом и временем, затраченным на его

получение;

5. KPI эффективности (показатели эффективности) - это производные показатели,

характеризующие соотношение полученного результата к затратам ресурсов.

При разработке показателей процесса необходимо придерживаться следующих

правил:

- Набор показателей должен содержать минимально необходимое их количество

для обеспечения полноценного управления бизнес-процессом;

- Каждый показатель должен быть измерим;

- Стоимость измерения показателя не должна превышать управленческий

эффект от использования данного показателя.

14.

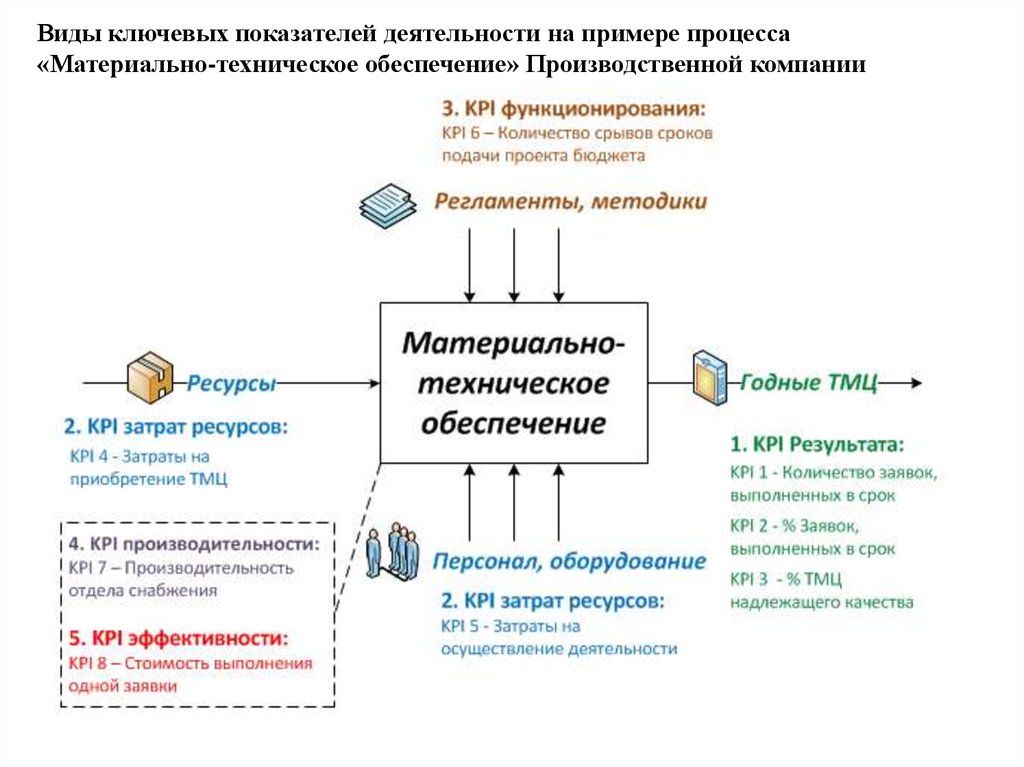

Виды ключевых показателей деятельности на примере процесса«Материально-техническое обеспечение» Производственной компании

15.

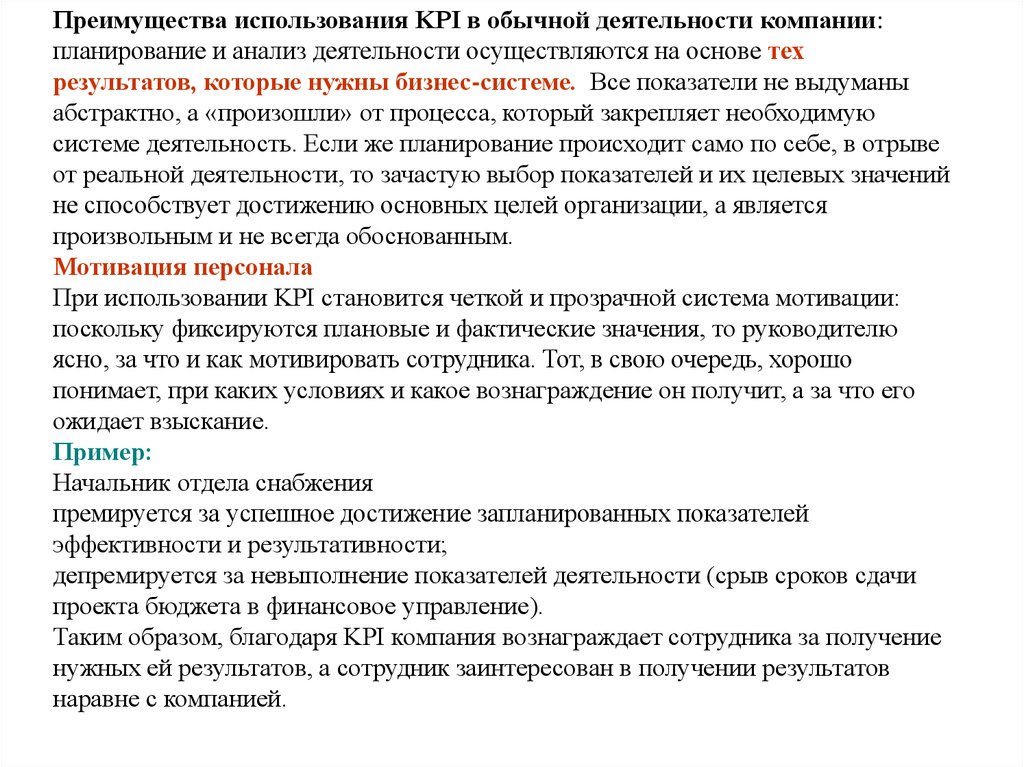

Преимущества использования KPI в обычной деятельности компании:планирование и анализ деятельности осуществляются на основе тех

результатов, которые нужны бизнес-системе. Все показатели не выдуманы

абстрактно, а «произошли» от процесса, который закрепляет необходимую

системе деятельность. Если же планирование происходит само по себе, в отрыве

от реальной деятельности, то зачастую выбор показателей и их целевых значений

не способствует достижению основных целей организации, а является

произвольным и не всегда обоснованным.

Мотивация персонала

При использовании KPI становится четкой и прозрачной система мотивации:

поскольку фиксируются плановые и фактические значения, то руководителю

ясно, за что и как мотивировать сотрудника. Тот, в свою очередь, хорошо

понимает, при каких условиях и какое вознаграждение он получит, а за что его

ожидает взыскание.

Пример:

Начальник отдела снабжения

премируется за успешное достижение запланированных показателей

эффективности и результативности;

депремируется за невыполнение показателей деятельности (срыв сроков сдачи

проекта бюджета в финансовое управление).

Таким образом, благодаря KPI компания вознаграждает сотрудника за получение

нужных ей результатов, а сотрудник заинтересован в получении результатов

наравне с компанией.

16.

Управление бизнес-эффективностьюНесмотря на то, что постановка целей, определение для них показателей и целевых

значений в большей своей части процесс творческий, тем не менее, существуют методики

и успешные практики, которые могут помочь руководителю в этой задаче.

Естественно, что набор показателей будет серьезно отличаться у предприятия малого и

крупного бизнеса: KPI производственного предприятия не получится использовать

дистрибьюторской компании.

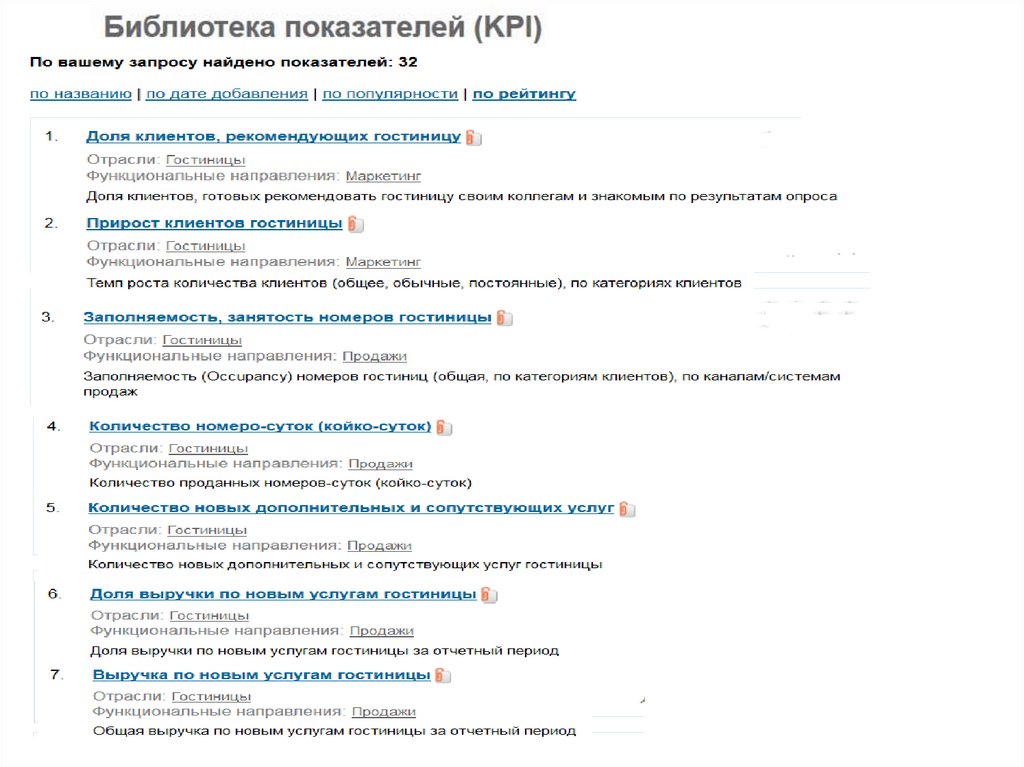

Определенную пользу могут принести отраслевые библиотеки KPI, которые находятся в

открытом доступе в сети Интернет и широко применяются консультантами.

Однако, как не существует двух похожих людей, так и не существует похожих компаний.

Даже в компаниях, построенных с применением франчайзингового подхода, стратегия и

бизнес-процессы могут иметь свои особенности.

Именно поэтому шаблоны показателей являются только основой для разработки

собственной системы оценки эффективности бизнеса, сотрудников и бизнес-процессов.

17.

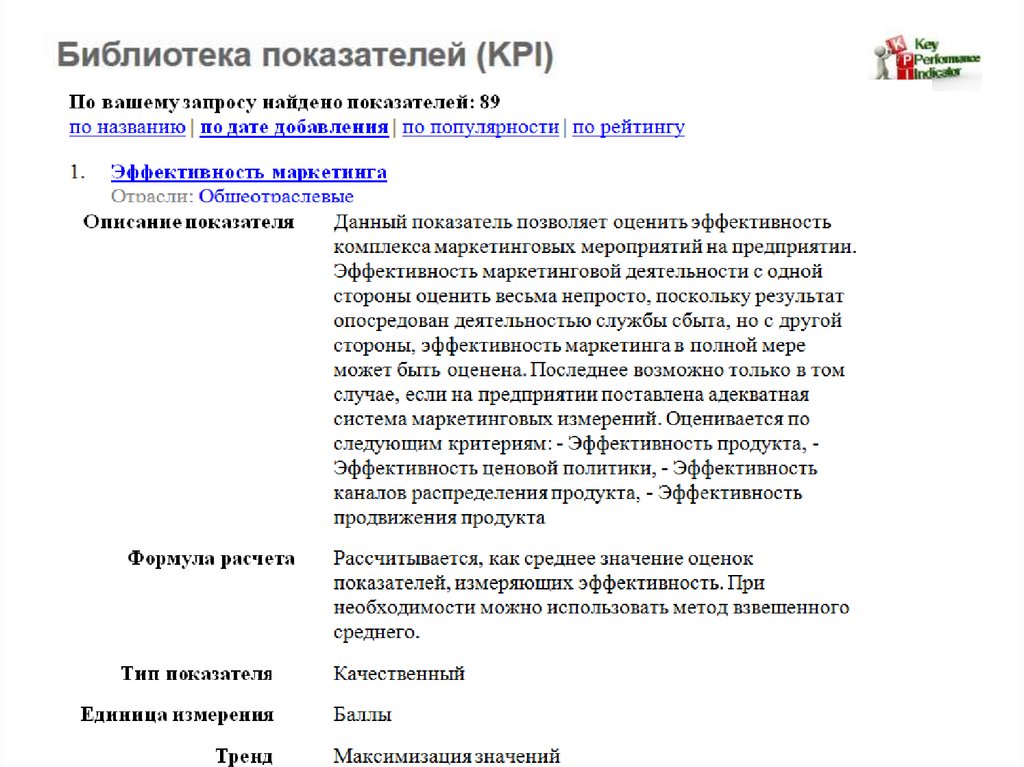

http://www.kpilib.ru/indicator.php18.

19.

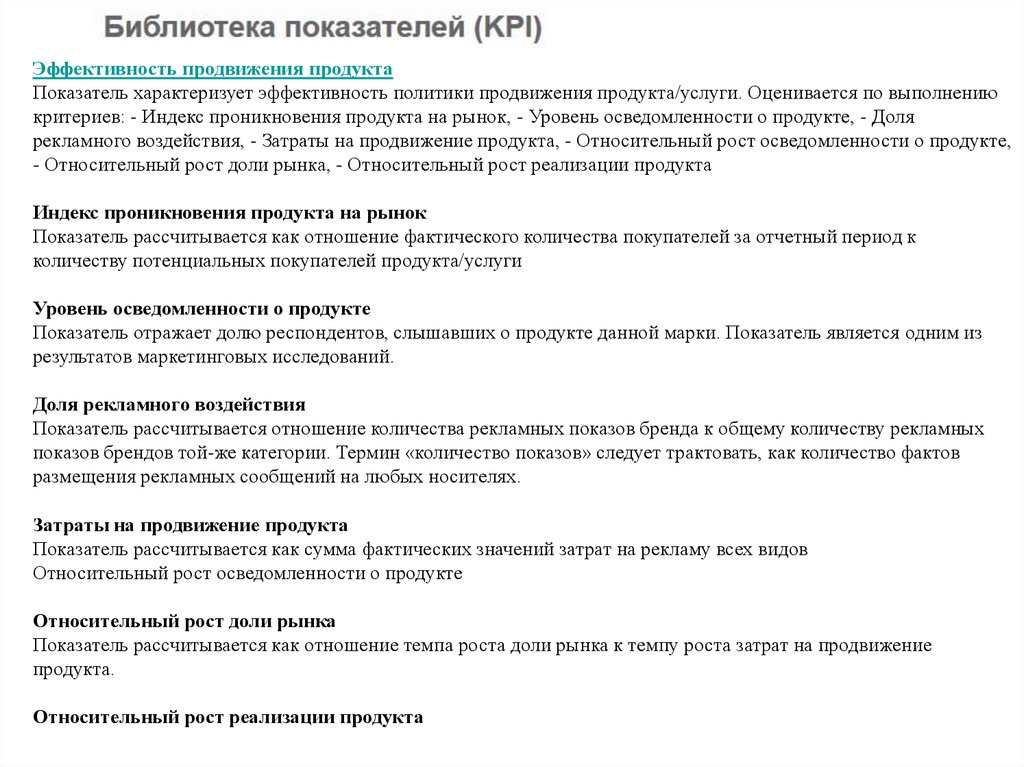

Эффективность продвижения продуктаПоказатель характеризует эффективность политики продвижения продукта/услуги. Оценивается по выполнению

критериев: - Индекс проникновения продукта на рынок, - Уровень осведомленности о продукте, - Доля

рекламного воздействия, - Затраты на продвижение продукта, - Относительный рост осведомленности о продукте,

- Относительный рост доли рынка, - Относительный рост реализации продукта

Индекс проникновения продукта на рынок

Показатель рассчитывается как отношение фактического количества покупателей за отчетный период к

количеству потенциальных покупателей продукта/услуги

Уровень осведомленности о продукте

Показатель отражает долю респондентов, слышавших о продукте данной марки. Показатель является одним из

результатов маркетинговых исследований.

Доля рекламного воздействия

Показатель рассчитывается отношение количества рекламных показов бренда к общему количеству рекламных

показов брендов той-же категории. Термин «количество показов» следует трактовать, как количество фактов

размещения рекламных сообщений на любых носителях.

Затраты на продвижение продукта

Показатель рассчитывается как сумма фактических значений затрат на рекламу всех видов

Относительный рост осведомленности о продукте

Относительный рост доли рынка

Показатель рассчитывается как отношение темпа роста доли рынка к темпу роста затрат на продвижение

продукта.

Относительный рост реализации продукта

20.

21.

Используя ключевые показатели эффективности,работники компании, отвечающие за продвижение и

развитие бизнеса, имеют бесспорное преимущество по

принятию важных и трудных управленческих решений,

по сравнению с компаниями, не использующих

аналитику, где решения приходится принимать

практически «вслепую».

Ключевые показатели эффективности

— система оценки, которая дает руководителям наиболее важные сведения о

производительности, помогает организациям и заинтересованным сторонам определить

достижение своих стратегических целей и задач, определить динамику развития. Иными

словами, KPI — это инструмент измерения поставленных целей.

Также, KPI служат для агрегации большого объема сложной по характеру

организационной работы к небольшому количеству основных индикаторов, для того,

чтобы сделать работу более приятной и удобной для нас.

Такой же подход мы используем и в нашей повседневной жизни. Например, когда мы

идем к врачу, он может измерить артериальное давление, уровень холестерина в крови,

температуру тела и т.д. в качестве ключевых показателей нашего здоровья.

Так и с KPI мы пытаемся сделать то же самое в нашей организации.

22.

Дебиторская задолженностьДебиторская задолженность – это совокупность долгов, причитающихся

хозяйствующему субъекту от граждан или юридических лиц в результате

экономических взаимоотношений с ними.

Текущая дебиторская задолженность может быть классифицирована по

нескольким признакам. По источнику своего возникновения она

подразделяется на следующие виды задолженности:

• покупателей и заказчиков;

• по векселям полученным;

• по авансам выданным;

• дочерних и зависимых обществ;

• участников (учредителей) по осуществлению взносов в уставный

капитал;

• прочих дебиторов.

Если текущая дебиторская задолженность не погашается после получения

покупателем счета и наступления согласованного срока платежа (либо в

срок от 30 до 45 дней, который считается разумным для погашения

дебиторской задолженности покупателя), то она переводится в категорию

просроченной. При этом за контрагентом закрепляется отрицательная

деловая репутация. В связи с этим аналитический учет целесообразно

вести по каждому должнику с фиксацией сроков погашения.

Срок отчета по суммам, выданным под отчет.

22

23.

ОбязательстваКредиторская задолженность

Кредиторская задолженность возникает в случае, если дата

поступления услуг (работ, товаров, материалов и т. д.) не совпадает с

датой их фактической оплаты.

Ответственность за злостное уклонение от возврата кредиторской

задолженности предусмотрена статьей 177 УК РФ.

В бухгалтерском учёте принято выделять несколько видов

кредиторской задолженности:

•задолженность перед поставщиками и подрядчиками;

•задолженность перед персоналом организации;

•задолженность перед внебюджетными фондами;

•задолженность по налогам и сборам;

•задолженность перед прочими кредиторами.

Наличие кредиторской задолженности не является благоприятным

фактором для организации и существенно снижает показатели при

оценке финансового состояния предприятия, платежеспособности и

ликвидности.

23

24.

Денежные средстваНаличные и безналичные расчеты

Наличный расчет – оплата товаров и услуг со стороны покупателей наличными деньгами сразу

же после продажи, передачи или предоставления продавцом документов на получение этих

товаров покупателю.

Безналичные расчеты — это платежи, осуществляемые без использования наличных денег,

посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов

взаимных требований.

Имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении

наличных денег, необходимых для обращения, снижении издержек обращения; организация

денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей

наличными деньгами. Широкому применению безналичных расчетов способствует разветвленная

сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной

причине, так и с целью изучения и регулирования макроэкономических процессов.

Выплаты денежных средств

Поступление ДС

Доступные денежные средства

Планируемые выплаты

Планируемые поступления

Совокупный остаток ДС

24

25.

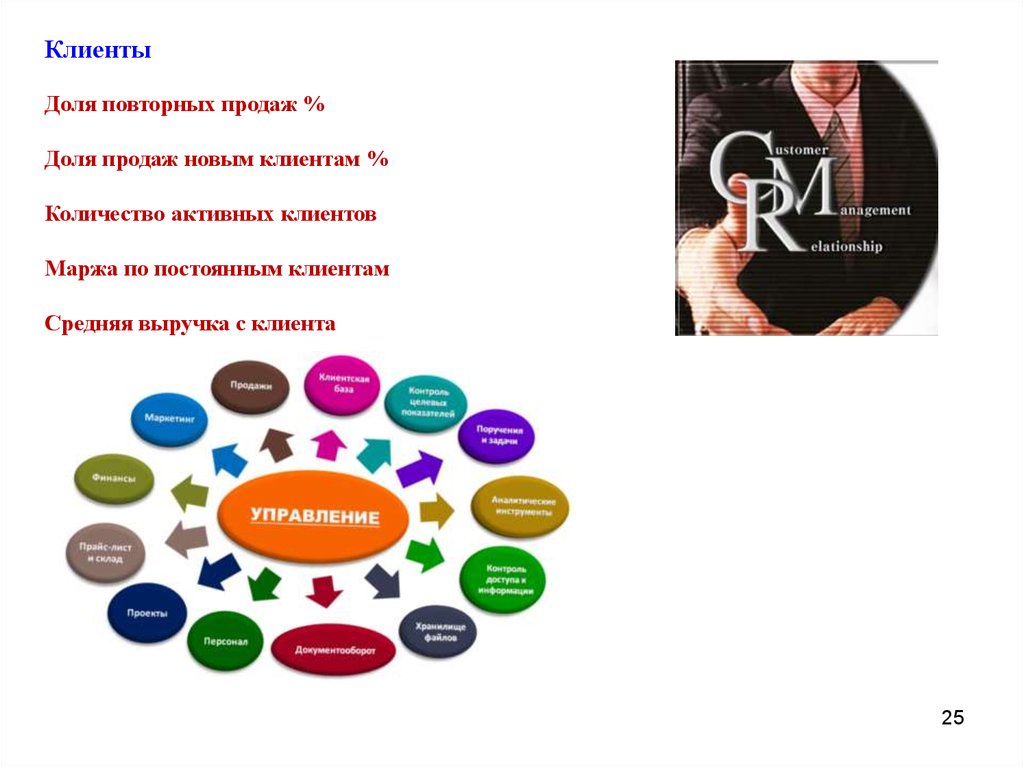

КлиентыДоля повторных продаж %

Доля продаж новым клиентам %

Количество активных клиентов

Маржа по постоянным клиентам

Средняя выручка с клиента

25

26.

ЛогистикаОстаток запасов

Отношение кредиторской задолженности к объему закупок

Совокупная оборачиваемость запасов, дни

Сумма неисполненных заказов поставщикам

26

27.

ПродажиВаловая прибыль

Возвраты проданных товаров

Выручка

Доля своевременно выполненных заказов

Маржа %

Отношение дебиторской задолженности к объему продаж

Оформлено заказов на сумму

Оформлено заказов, количество

Продажи

Процент закрытых заказов покупателей

Среднее время выполнения заказов покупателей (по дате закрытия)

Среднее время выполнения заказов покупателей (по дате отгрузки)

Средний размер заказа

Средняя валовая прибыль с отгрузки

Средняя сумма отгрузки

27

28.

ПроизводствоБрак к объему производства %

Выпуск продукции

Выпуск продукции (план/факт)

Заказы на производство

28

29.

ФинансыКоэффициент абсолютной ликвидности

Коэффициент текущей ликвидности

Себестоимость товаров

Чистые оборотные активы

29

30.

Эффективность персоналаСумма оформленных заказов на одного продавца

Удельная валовая прибыль на сотрудника

Удельная выручка на сотрудника

Удельный выпуск на сотрудника

30

31.

Учет затратВаловая прибыль (показатель)

Затраты на единицу продукции

Процент валовой прибыли (показатель)

31