finance

financeSimilar presentations:

Понятие налоговой системы и ее элементы

1. Тема 1. Понятие налоговой системы и ее элементы

1.Налоговая система и налоговая политика государства.

2.

Экономическое содержание, функции и элементы

налога.

3.

Классификации налогов.

4.

Принципы налогообложения.

2. 1 Налоговая система и налоговая политика государства

Налоговая система – совокупность налогов,принципов, форм и методов их установления,

изменения или отмены, уплаты и применения мер

по обеспечению их уплаты, осуществления

налогового контроля, а также привлечения к

ответственности

за

нарушение

налогового

законодательства.

3.

1.2.

3.

4.

5.

6.

Условия существования налоговой системы:

Налоги – основной постоянный источник

государственных доходов;

Единство принципов налогообложения на всей

территории государства;

Разграничение налоговых отношений органов

власти разного уровня и единство налоговых

полномочий на каждом уровне;

Применение результатов и методов финансовой

науки;

Единая законодательная база;

Единая централизованная система налогового

администрирования.

4.

1.2.

3.

4.

5.

6.

7.

Основные характеристики налоговой системы:

Открытость;

Производный характер по отношению к степени

развития

производства,

отношений

собственности и распределения, формы и

функций государства;

Национальные особенности;

Сложность;

Совместимость, согласованность, соответствие

элементов налоговой системы;

Соответствие целостности административнотерриториального устройства государства;

Изменчивость.

5.

Налоговый федерализм – организационныйпринцип функционирования налоговой системы

государства, в соответствии с которым различные

уровни

управления

наделяются

разными

налоговыми полномочиями и ответственностью по

поводу

установления

налогов,

налоговых

отчислений и распределения налоговых доходов

между бюджетами соответствующих уровней для

обеспечения их финансовой самостоятельности.

6. Состав элементов налоговой системы

7. Система налогов и сборов в РФ

8.

Налоговаяполитика

–

совокупность

осуществляемых

государством

мероприятий,

направленных на обеспечение своевременной и

полной уплаты налогов и сборов, в объемах,

позволяющих

доставить

ему

необходимое

финансирование.

1.

2.

3.

Типы налоговой политики:

Политика максимальных налогов;

Политика социальной справедливости;

Политика экономического развития.

9. 2 Экономическое содержание, функции и элементы налога

Налог–

обязательный,

индивидуально

безвозмездный платеж, взимаемый с организаций и

физических

лиц

в

форме

отчуждения

принадлежащих им на праве собственности,

хозяйственного

ведения

или

оперативного

управления денежных средств в целях финансового

обеспечения деятельности государства и (или)

муниципальных образований.

10.

Сбор – обязательный взнос, взимаемый сорганизаций и физических лиц, уплата которого

является одним из условий совершения в

отношении плательщиков сборов государственными

органами, органами местного самоуправления,

иными

уполномоченными

органами

и

должностными лицами юридически значимых

действий, включая предоставление определенных

прав или выдачу разрешений (лицензий), либо

уплата которого обусловлена осуществлением в

пределах территории, на которой введен сбор,

отдельных

видов

предпринимательской

деятельности.

11.

Функции налогов:1. Фискальная функция (от лат. слова «fiscus» — казна

государства) – обеспечение государства за счет налоговых

поступлений финансовыми ресурсами, необходимыми для

покрытия его расходов.

2. Регулирующая (экономическая) функция. Заключается в

воздействии налогов на общественно-экономические отношения в

государстве.

3.

Воспроизводственная

функция.

Заключается

в

существовании налогов, за счет которых осуществляется

воспроизводство природных ресурсов.

4. Контрольная функция. Состоит в возможности

сопоставления фактических налоговых поступлений в бюджеты

различных уровней с заранее запланированными показателями.

12.

13.

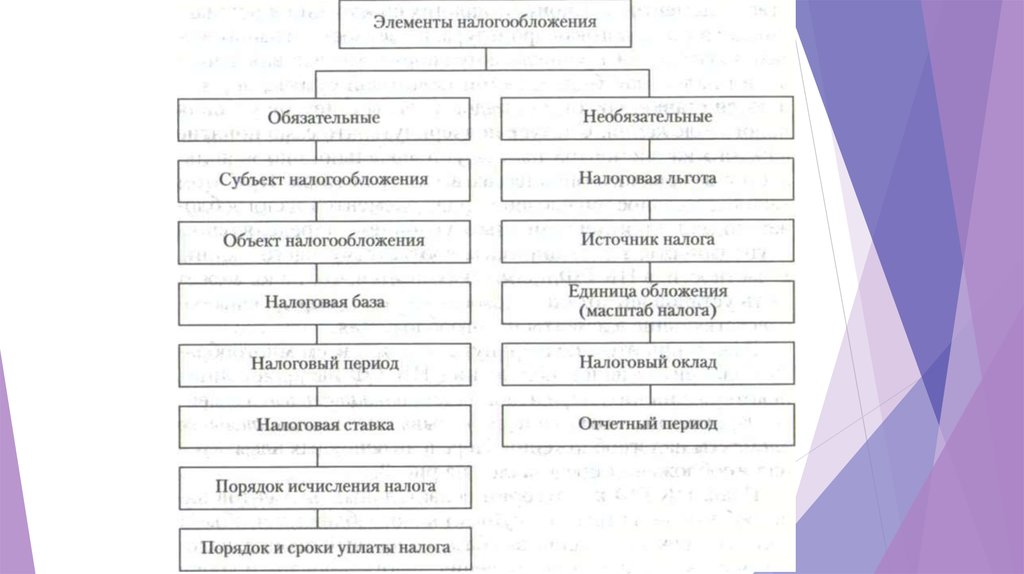

Элементы налогов:1. Субъект налога (налогоплательщик) –

тот, кто в соответствии с действующим

законодательством обязан уплачивать налог в

бюджет государства. Налогоплательщиками

могут являться: юридические лица, физические

лица, индивидуальные предприниматели.

2. Объект налогообложения (объект налога)

– то, что облагается конкретным налогом, или

предмет, подлежащий налогообложению.

14.

3. Налоговые льготы. В действующей системеналогообложения РФ предусмотрены следующие

типовые виды налоговых льгот:

а) снижение налоговых ставок.

б) необлагаемый минимум объекта налога.

в) освобождение от уплаты налогов определенных

категорий налогоплательщиков.

г) изъятие из налогообложения определенных

объектов.

д) другие виды налоговых льгот по конкретным

налогам.

4. Налоговая (налогооблагаемая) база – объект

налогообложения, рассчитанный определенным образом,

за минусом суммы налоговых льгот: величина, которая

фактически облагается конкретным налогом, и по

отношению к которой производится исчисление

конкретного налога

15.

5. Ставка налога (налоговая ставка) – величинаналоговых начислений на единицу измерения налоговой

базы.

6. Налоговый период – отрезок времени (месяц,

квартал, год), по завершении которого окончательно

рассчитывается и уплачивается налог. Налоговый период

может состоять из нескольких промежуточных отчетных

периодов, по итогам которых исчисляются и

уплачиваются промежуточные авансовые платежи.

7. Порядок исчисления и уплаты налога и

предоставления отчетности по налогу показывает, кто и

в каком порядке должен исчислять и уплачивать

конкретный налог.

16.

17. 3 Классификации налогов

Признаки классификации налогов:18.

19.

20. Налоги в зависимости от источника уплаты

21.

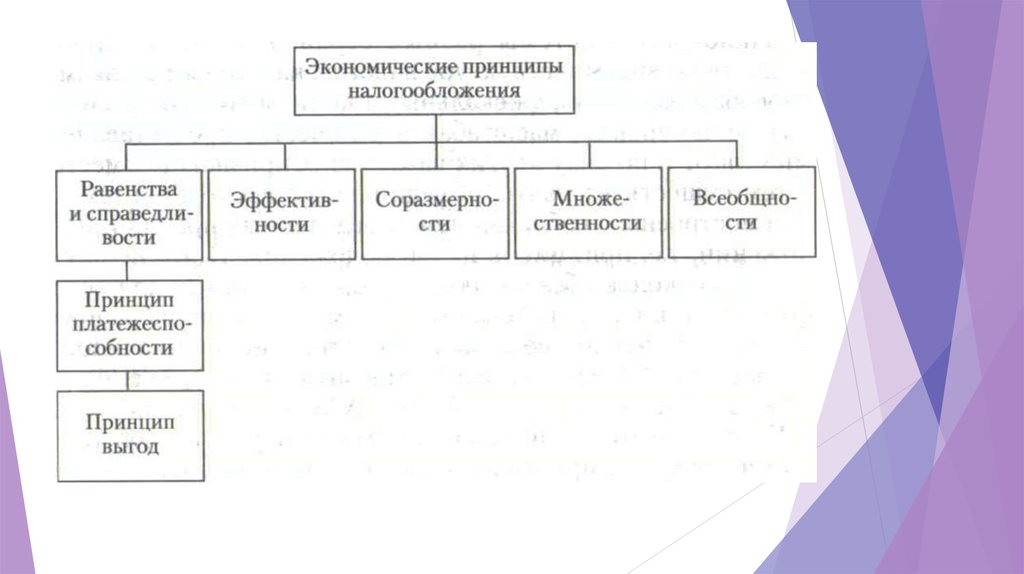

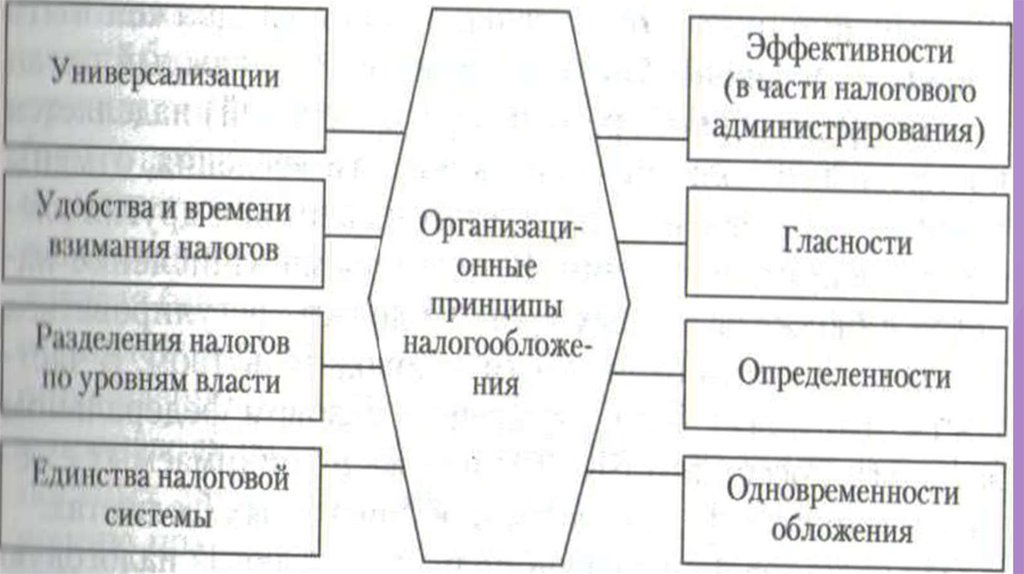

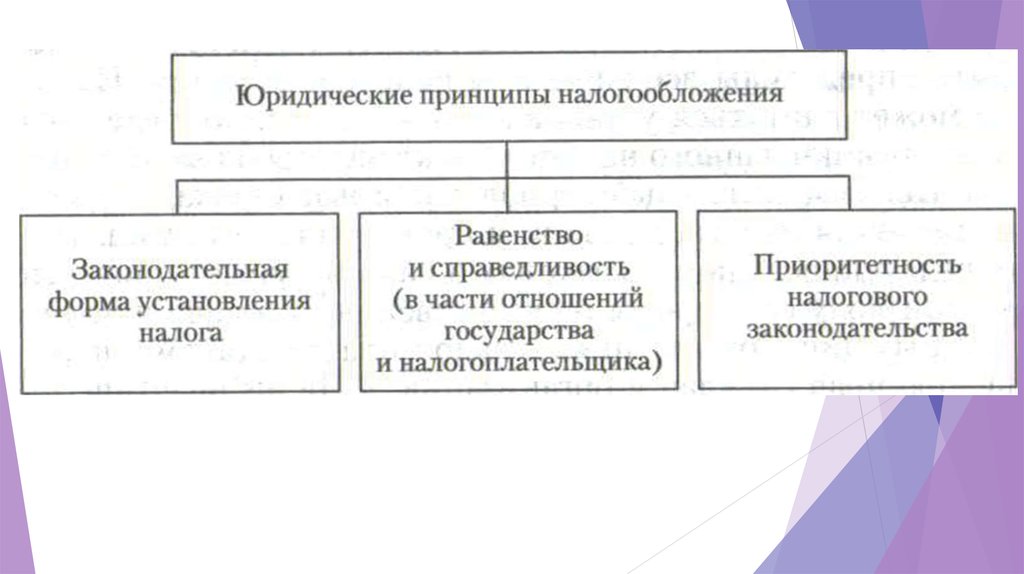

22. 4 Принципы налогообложения

23.

24.

25.

26.

1.2.

3.

4.

5.

6.

Типовые принципы налогообложения:

Принцип законодательной формы установления

налогов и сборов;

Принцип всеобщности и равенства уплаты

налогов и сборов;

Безвозмездность уплаты налогов;

Принцип

понятности

налогового

законодательства;

Однократность налогов;

Принцип достаточности и подвижности системы

налогов и сборов.