law

lawSimilar presentations:

Страхование. Тема 17

1.

Тема 17. Страхование2.

План лекции:1. Понятие и сущность страхования. Правовое регулирование страхования и его

особенности. Виды и формы страхования. Основные понятия (термины) страхового

законодательства

2. Понятие договора страхования. Стороны договора страхования, их права и обязанности.

Страхователь, застрахованное лицо, выгодоприобретатель. Страховщик, страховой агент,

страховой брокер. Сострахование, перестрахование. Переход к страховщику прав

страхователя на возмещение ущерба (суброгация)

3. Существенные условия договора страхования. Определение условий договора

страхования в правилах страхования. Предмет страхования. Объекты страхования.

Интересы, страхование которых не допускается

4. Форма договора страхования. Страховой полис (свидетельство, сертификат). Реквизиты

полиса. Генеральный полис

5. Действие договора страхования. Прекращение договора страхования

6. Договор личного страхования, его особенности. Личное страхование, не относящееся к

страхованию жизни. Личное страхование, относящееся к страхованию жизни

7. Договор имущественного страхования. Исчисление страхового возмещения.

Пропорциональная система и система первого риска

8. Последствия страхования сверх страховой стоимости. Возмещение расходов

страхователя, произведенных в целях уменьшения убытков от страхового случая

9. Отдельные виды договора имущественного страхования. Договоры страхования

имущества, имущественных прав, предпринимательского риска, ответственности за

причинение вреда, ответственности по договору

10. Обязательное страхование, порядок его осуществления и виды

11. Обязательное государственное страхование, порядок его осуществления

3.

1. Понятие и сущность страхования. Правовоерегулирование страхования и его особенности.

Виды и формы страхования. Основные понятия

(термины) страхового законодательства

4.

Страхование представляет собой отношения позащите имущественных интересов физических и

юридических лиц при наступлении определенных

событий (страховых случаев) за счет денежных фондов,

формируемых из уплачиваемых ими страховых взносов

(страховых премий).

Страхование – это способ возмещения убытков,

которые потерпело физическое или юридическое лицо,

путем их распределения между многими лицами

(страховой совокупностью). Возмещение убытков

производится из средств страхового фонда, который

находится

в

ведении

страховой

организации

(страховщика).

Сущность

страхования

проявляется

в

его

функциях: рисковой; предупредительной; сберегательной;

контрольной функции .

5.

Правовое регулирование страхования:1. Глава 48 «Страхование» ГК Республики Беларусь;

2. Указ Президента Республики Беларусь от 25 августа 2006 г. № 530 «О

страховой деятельности»;

3. Указ Президента Республики Беларусь от 12 июня 2000 г. № 339 «О

совершенствовании порядка и условий проведения обязательного страхования

гражданской ответственности владельцев транспортных средств»;

4. Закон Республики Беларусь от 5 января 2008 года «О профессиональном

пенсионном страховании»;

5. Закон Республики Беларусь от 31 января 1995 года «Об основах

государственного социального страхования»;

6. Постановление Министерства финансов Республики Беларусь от 24

сентября 2014 г. № 60 «Об утверждении Инструкции об особенностях

осуществления видов страхования, относящихся к страхованию жизни»;

7. Постановление Министерства финансов Республики Беларусь от 20 июня

2014 г. № 37 «О некоторых вопросах осуществления страховой деятельности».

6.

Виды страхованияЛичное

При

личном

страховании

страхуется:

•жизнь или здоровье самого

страхователя либо иного лица;

•личный интерес при достижении

вышеназванными

лицами

определенного возраста или при

наступлении в их жизни иного

предусмотренного

договором

страхового случая.

Имущественное

При

имущественном

страховании

страхуется:

•риск утраты (гибели) или повреждения

имущества, находящегося во владении,

пользовании, распоряжении страхователя

или

иного

названного

в

договоре

выгодоприобретателя;

•риск ущерба имущественным правам, в том

числе риск убытков от предпринимательской

деятельности из-за нарушения своих

обязательств

контрагентами

предпринимателя или изменения условий

этой деятельности по не зависящим от

предпринимателя обстоятельствам;

•риск ответственности за нарушение

договора самим страхователем.

7.

Формы страхованияДобровольное

Возникает на основании договора,

заключаемого по усмотрению сторон

(страхователя и страховщика) в

соответствии с законодательством.

Обязательное

Осуществляется за счет страхователя в

случаях,

когда

законодательными

актами на указанных в нем лиц

возлагается обязанность страховать в

качестве

страхователей

жизнь,

здоровье или имущество других лиц,

свое

имущество

либо

свою

гражданскую ответственность перед

другими лицами.

Объекты обязательного страхования определены в ГК Республики Беларусь:

•жизнь, здоровье или имущество других определенных в законодательстве лиц на

случай причинения вреда их жизни, здоровью или имуществу (пассажиры);

•риск своей гражданской ответственности, которая может наступить вследствие

причинения вреда жизни, здоровью или имуществу других лиц либо вследствие

нарушения договора с другими лицами.

8.

Законодательством могут быть предусмотрены случаиобязательного страхования жизни, здоровья и имущества

граждан за счет средств из соответствующего бюджета

(обязательное государственное страхование) либо за счет

самих страхователей. Категории государственных служащих,

подлежащих обязательному государственному страхованию,

определяются законодательством.

К ним относятся: все работники милиции на случай гибели

(смерти), ранения (контузии), заболевания, полученных в

период прохождения службы; военнослужащие; прокурорские

работники; работники государственной налоговой инспекции;

специалисты государственной ветеринарной службы; судьи;

депутаты Палаты представителей и члены Совета Республики

Национального собрания Республики Беларусь; работники

органов и подразделений по чрезвычайным ситуациям;

сотрудники Комитета государственного контроля; спасатели

аварийно-спасательных служб.

9.

Основные страховые термины:Страховой риск – предполагаемое событие, от наступления которого производится

страхование. Страховым риском может быть событие (засуха, наводнение) или действие

(хищение имущества). Обстоятельство, предусмотренное в качестве страхового риска,

должно обладать признаками вероятности и (или) случайности.

Страховой случай – предусмотренное договором страхования или законодательством

событие, при наступлении которого у страховщика возникает обязанность произвести

страховую выплату страхователю (выгодоприобретателю). В отличие от страхового риска,

который предполагается, страховой случай – уже реализованное событие.

Страховая стоимость (оценка) – это выраженная в денежной форме оценка стоимости

объекта страхования (имущества или предпринимательского риска). При страховании

имущества или предпринимательского риска, если договором страхования не предусмотрено

иное, страховая сумма не может превышать его страховой стоимости.

Страховая сумма (лимит ответственности) – установленная законодательством или

договором денежная сумма, в пределах которой страховщик обязан произвести страховую

выплату при наступлении страхового случая.

Страховая выплата – сумма денежных средств, выплачиваемая страхователю

(выгодоприобретателю) при наступлении страхового случая. При имущественном

страховании и страховании ответственности страховая выплата именуется страховым

возмещением, при личном страховании – страховым обеспечением.

Страховой взнос (страховая премия) – плата за страхование, которую страхователь

обязан внести страховщику. По добровольному страхованию – определяется соглашением

сторон, а по обязательным видам страхования – законодательством.

Страховой интерес – убыток, который страхователь может понести при повреждении

или гибели имущества в результате страхового случая.

Страховой убыток – реально понесенный страхователем ущерб в результате

повреждения или гибели имущества (при личном страховании он не может иметь места).

Страховой срок – срок, в течение которого действует страховое правоотношение.

10.

2. Понятие договора страхования. Стороныдоговора страхования, их права и

обязанности. Страхователь,

застрахованное лицо,

выгодоприобретатель. Страховщик,

страховой агент, страховой брокер.

Сострахование, перестрахование. Переход

к страховщику прав страхователя на

возмещение ущерба (суброгация)

11.

По договору страхования одна сторона (страховщик)обязуется

при

наступлении

предусмотренного

законодательством или договором события (страхового

случая) возместить другой стороне (страхователю) или третьему

лицу (застрахованному лицу, выгодоприобретателю), в пользу

которого заключен договор, причиненный вследствие этого

события ущерб застрахованным по договору имущественным

интересам (произвести страховую выплату в виде страхового

возмещения или страхового обеспечения) в пределах

определенной договором суммы (страховой суммы, лимита

ответственности), а другая сторона (страхователь) обязуется

уплатить обусловленную договором сумму (страховой взнос,

страховую премию) (ст. 819 ГК Республики Беларусь).

По своей правовой природе договор страхования является

двусторонним, возмездным, реальным (договор страхования

вступает в силу со дня уплаты страхового взноса (страховой

премии) или первой его части), рисковым.

12.

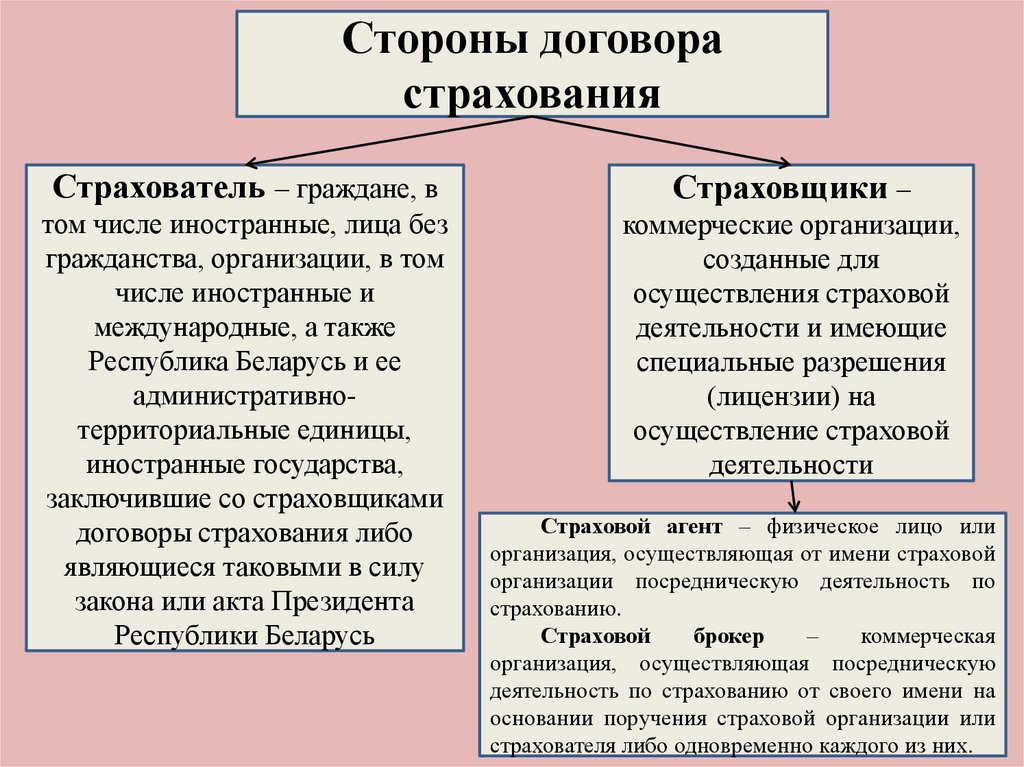

Стороны договорастрахования

Страхователь – граждане, в

Страховщики –

том числе иностранные, лица без

гражданства, организации, в том

числе иностранные и

международные, а также

Республика Беларусь и ее

административнотерриториальные единицы,

иностранные государства,

заключившие со страховщиками

договоры страхования либо

являющиеся таковыми в силу

закона или акта Президента

Республики Беларусь

коммерческие организации,

созданные для

осуществления страховой

деятельности и имеющие

специальные разрешения

(лицензии) на

осуществление страховой

деятельности

Страховой агент – физическое лицо или

организация, осуществляющая от имени страховой

организации посредническую деятельность по

страхованию.

Страховой

брокер

–

коммерческая

организация, осуществляющая посредническую

деятельность по страхованию от своего имени на

основании поручения страховой организации или

страхователя либо одновременно каждого из них.

13.

Основные обязанности страхователя:• при заключении договора страхования сообщить страховщику

обстоятельства, известные ему, которые имеют существенное значение для

определения вероятности наступления страхового случая и для определения

размера возможных убытков, если эти обстоятельства неизвестны и не

должны быть известны страховщику;

• уплатить страховой взнос (премию) в порядке и в сроки, предусмотренные

договором страхования;

• сообщать страховщику о ставших известными ему значительных

изменениях в обстоятельствах, если эти изменения могут существенно

повлиять на увеличение страхового риска;

• незамедлительно сообщить страховщику о наступлении страхового случая

(договором может быть предусмотрен определенный срок или порядок

уведомления);

• принимать разумные и доступные в соответствующих обстоятельствах

меры к уменьшению возможных убытков;

• передать страховщику все документы и доказательства, сообщить все

сведения, которые необходимы для осуществления страховщиком

перешедшего к нему права требования к лицу, ответственному за убытки,

возмещенные в результате страхования (суброгация).

14.

Права страхователя:• на возмещение причиненного страховым случаем ущерба;

• осуществить дополнительное страхование имущества или

предпринимательского риска, которые застрахованы не на полную

стоимость, как у данного, так и у другого страхователя. В

совокупности страховая сумма не должна превышать установленную

в соответствии с законодательством страховую стоимость имущества

или предпринимательского риска;

• застраховать имущество или предпринимательский риск от разных

рисков как по одному, так и по разным договорам страхования;

• заменить застрахованное лицо (по договору о страховании

ответственности за причинение вреда) в любое время до наступления

страхового случая с письменным уведомлением страховщика;

• заменить

выгодоприобретателя,

названного

в

договоре

страхования, на другое лицо, письменно уведомив об этом

страховщика, за исключением договора личного страхования, по

которому замена выгодоприобретателя, назначенного с согласия

застрахованного лица, допускается лишь с согласия последнего.

15.

Обязанности страховщика:• при наступлении предусмотренного в договоре страхового

случая возместить страхователю или выгодоприобретателю

причиненный вследствие наступления этого события ущерб в

пределах определенной договором суммы;

• сохранить в тайне сведения, полученные о страхователе,

застрахованном лице, выгодоприобретателе, состоянии их

здоровья, а также об имущественном положении этих лиц;

• по договору неполного имущественного страхования

возместить

убытки

страхователя

пропорционально

отношению страховой суммы к страховой стоимости;

• возместить

расходы,

понесенные

страхователем,

направленные на уменьшение размера ущерба. Страховщик

освобождается от возмещения убытков, которые возникли

вследствие того, что страхователь не принял разумных и

доступных мер к уменьшению их размера.

16.

Права страховщика:требовать своевременной уплаты страховых взносов;

осмотреть объект страхования, а также при необходимости назначить экспертизу с

целью установления его действительной стоимости;

оспорить страховую стоимость имущества, если относительно нее он был

умышленно введен в заблуждение;

при определении размера подлежащего выплате страхового возмещения или

страхового обеспечения зачесть сумму просроченного страхового взноса;

в случае уведомления об обстоятельствах, влекущих увеличение страхового риска,

требовать изменения условий договора страхования или уплаты дополнительной

страховой премии соразмерно увеличению риска;

отказать в выплате страхового возмещения в случае неизвещения о наступлении

страхового случая, если не будет доказано, что страховщик своевременно узнал о

наступлении страхового случая либо отсутствие у страховщика сведений об этом не

могло отразиться на его обязанности выплатить страховое возмещение;

освобождается от выплаты страхового возмещения или страхового обеспечения,

если

страховой

случай

наступил

вследствие

умысла

страхователя,

выгодоприобретателя или застрахованного лица, за исключением случаев,

предусмотренных законодательством;

застраховать у другого страховщика часть принятого на себя страхового риска по

договору перестрахования, оставаясь при этом ответственным перед страхователем по

основному договору страхования за выплату страхового возмещения или страхового

обеспечения.

17.

Страхователивправе

заключать

со

страховщиками договоры страхования в своих

интересах, а также в интересах иных

субъектов

гражданского

права

(выгодоприобретателей),

за

исключением

случаев,

установленных

законодательными

актами.

Застрахованное лицо – лицо, в пользу

которого заключен договор страхования.

18.

Сострахование – страхование по одному договору совместнонесколькими страховщиками одного и того же объекта страхования.

Когда речь идет о страховании больших рисков, то они могут создавать

страховые пулы (заключать договор о совместной деятельности). В

этом случае права и обязанности распределяются между

страховщиками

в

долях,

определенных

их

соглашением.

Ответственность каждый страховщик несет только в своей доле. Если

в договоре сострахования не определены права и обязанности каждого

из состраховщиков, они отвечают солидарно перед страхователем

(выгодоприобретателем) за выплату страхового возмещения или

страхового обеспечения.

Перестрахование

–

страхование

одним

страховщиком

(перестрахователем) на определенных в договоре условиях риска

выполнения части своих обязательств у другого страховщика

(перестраховщика).

В отличие от сострахования перестраховщик не вступает в

непосредственные отношения со страхователем, он принимает лишь

риски. При перестраховании ответственным за выплату страхователю

суммы остается страховщик по основному договору.

19.

Если договором имущественного страхования и страхованияответственности не предусмотрено иное, к страховщику, выплатившему

страховое возмещение, переходит в пределах выплаченной суммы право

требования, которое страхователь (выгодоприобретатель) имеет к лицу,

ответственному за убытки, возмещенные в результате страхования

(суброгация).

Условие договора, исключающее переход к страховщику права требования

к лицу, умышленно причинившему убытки, ничтожно.

Перешедшее к страховщику право требования осуществляется им с

соблюдением правил, регулирующих отношения между страхователем

(выгодоприобретателем) и лицом, ответственным за убытки.

Страхователь (выгодоприобретатель) обязан передать страховщику

все документы и доказательства и сообщить ему все сведения, необходимые

для осуществления страховщиком перешедшего к нему права требования.

Если страхователь (выгодоприобретатель) отказался от своего права

требования к лицу, ответственному за убытки, возмещенные страховщиком,

или осуществление этого права стало невозможным по вине страхователя

(выгодоприобретателя), страховщик освобождается от выплаты страхового

возмещения полностью или в соответствующей части и вправе потребовать

возврата излишне выплаченной суммы страхового возмещения.

20.

3. Существенные условия договорастрахования. Определение условий

договора страхования в правилах

страхования. Предмет страхования.

Объекты страхования. Интересы,

страхование которых не допускается

21.

Существенные условия договора страхования:1. При заключении договора имущественного страхования или

страхования ответственности между страхователем и страховщиком

должно быть достигнуто соглашение:

• об определенном имуществе либо ином имущественном интересе,

являющемся объектом страхования;

• о характере события, на случай наступления которого осуществляется

страхование (страхового случая);

• о размере страховой суммы (лимита ответственности);

• о сумме страхового взноса (страховой премии) и сроках его уплаты;

• о сроке действия договора.

2. При заключении договора личного страхования между

страхователем и страховщиком должно быть достигнуто соглашение:

• о застрахованном лице;

• о характере события, на случай наступления которого в жизни

застрахованного лица осуществляется страхование (страхового случая);

• о размере страховой суммы (лимита ответственности);

• о сумме страхового взноса (страховой премии) и сроках его уплаты;

• о сроке действия договора.

22.

3. При заключении договора страхования между страхователем истраховщиком, если страхователем выступает гражданин, кроме

существенных условий, перечисленных выше, должно быть достигнуто

соглашение:

• об основаниях расторжения договора ранее установленного срока;

• о порядке возврата страхователю страхового взноса (страховой премии) в

случае неисполнения обязательства или расторжения договора ранее

установленного срока;

• об ответственности за неисполнение обязательства.

Условия, на которых заключается договор добровольного страхования,

определяются в правилах соответствующего вида страхования,

утвержденных страховщиком либо объединением страховщиков и

согласованных с органом, осуществляющим надзор и контроль за страховой

деятельностью.

Условия, содержащиеся в правилах страхования, в том числе не

включенные в текст договора страхования или страхового полиса

(свидетельства, сертификата), обязательны для страховщика и страхователя

или выгодоприобретателя.

23.

Под предметом договора страхования понимают те услуги, которые оказывает страховщикстрахователю, – несение страхового риска в пределах страховой суммы. Предмет страхования

следует отличать от объекта страхования, так как объектом страхования являются страховые

интересы, т. е. заинтересованность страхователя в страховании от того или иного риска.

Объектами страхования могут быть не противоречащие законодательству

имущественные интересы, связанные:

с причинением вреда жизни или здоровью страхователя либо иного названного в договоре

физического лица (личное страхование, не относящееся к страхованию жизни);

с достижением гражданами определенного возраста или с наступлением в их жизни иного

предусмотренного в договоре страхового случая (личное страхование, относящееся к

страхованию жизни);

с утратой (гибелью) или повреждением имущества, находящегося во владении, пользовании,

распоряжении страхователя или иного названного в договоре выгодоприобретателя, либо с

нанесением ущерба их имущественным правам, в том числе с возникновением убытков от

предпринимательской деятельности в связи с невыполнением (выполнением ненадлежащим

образом) своих обязательств контрагентами субъекта хозяйствования или с изменением условий

этой деятельности по независящим от предпринимателя обстоятельствам (имущественное

страхование);

с ответственностью по обязательствам, возникшим в случае причинения страхователем или

иным лицом, на которых такая ответственность может быть возложена, вреда жизни, здоровью

или имуществу других лиц, либо с ответственностью по договору (страхование

ответственности).

Законодателем установлен перечень интересов, страхование которых не допускается:

противоправные интересы;

убытки от участия в играх, лотереях, пари;

расходы, к которым лицо может быть принуждено в целях освобождения заложников.

24.

4. Форма договора страхования.Страховой полис (свидетельство,

сертификат). Реквизиты полиса.

Генеральный полис

25.

Договор страхования должен быть заключен в письменнойформе, ее несоблюдение влечет недействительность договора

страхования, за исключением договора обязательного

государственного страхования. Договор страхования может быть

заключен путем составления одного документа либо вручения

страховщиком страхователю на основании его письменного или

устного

заявления

страхового

полиса,

подписанного

страховщиком.

Различают разовый и генеральный страховой полис. По

разовому страховому полису осуществляется единовременное

страхование имущества одного предмета, а по генеральному

полису – страхование разных партий однородного имущества

(товаров, грузов и т.п.) на сходных условиях в течение

определенного срока. Страхование по генеральному полису

упрощает процедуру заключения договора и обеспечивает

непрерывность страхования. Страховые документы могут быть

именными и на предъявителя.

26.

Страхователь обязан в отношении каждой партии имущества,подпадающей под действие генерального полиса, сообщать страховщику

обусловленные таким полисом сведения в предусмотренный им срок, а если

он не предусмотрен, – немедленно по их получении. Страхователь не

освобождается от этой обязанности, даже если к моменту получения таких

сведений возможность убытков, подлежащих возмещению страховщиком, уже

миновала.

По требованию страхователя страховщик обязан выдавать

страховые полисы по отдельным партиям имущества, подпадающим под

действие генерального полиса.

В случае несоответствия содержания страхового полиса генеральному

полису предпочтение отдается страховому полису.

Обязательные реквизиты страхового полиса (свидетельства,

сертификата), порядок его заполнения и использования по видам

добровольного и обязательного страхования определяются в Инструкции

об определении обязательных реквизитов страхового полиса (свидетельства,

сертификата), порядка его заполнения и использования, утвержденной

Постановлением Министерства финансов Республики Беларусь от 20 июня

2014 г. № 37 «О некоторых вопросах осуществления страховой деятельности».

27.

5. Действие договора страхования.Прекращение договора

страхования

28.

Договор страхования вступает в силу со дняуплаты страхового взноса (страховой премии) или

первой его части, если в законодательных актах или

правилах

соответствующего

вида

страхования,

утвержденных страховщиком либо объединением

страховщиков

и

согласованных

с

органом,

осуществляющим надзор и контроль за страховой

деятельностью, не предусмотрено иное.

Страхование,

обусловленное

договором,

распространяется

на

страховые

случаи,

происшедшие после вступления договора страхования в

силу, если в договоре не предусмотрен иной срок начала

действия страхования.

29.

Договор страхования прекращается до окончания срока, на которыйон был заключен, если после вступления его в силу возможность

наступления страхового случая отпала и страхование прекратилось по

обстоятельствам, иным, чем страховой случай. К таким обстоятельствам,

в частности, относятся:

• утрата (гибель) застрахованного имущества по причинам, иным, чем

наступление страхового случая;

• прекращение

в

установленном

порядке

предпринимательской

деятельности лицом, застраховавшим предпринимательский риск или иной

риск, связанный с этой деятельностью.

Страхователь (выгодоприобретатель) вправе отказаться от договора

страхования в любое время, если к моменту отказа возможность

наступления страхового случая не отпала по обстоятельствам, указанным

выше.

При досрочном прекращении договора страхования по обстоятельствам,

указанным выше, страховщик имеет право на часть страхового взноса

(страховой премии) пропорционально времени, в течение которого

действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от

договора страхования уплаченный страховщику страховой взнос (страховая

премия) не подлежит возврату, если договором не предусмотрено иное.

30.

Основания прекращения договора страхования:исполнение страховщиком обязательств по договору в полном объеме;

истечение срока действия договора страхования;

гибель застрахованного имущества по причинам, иным, чем наступление страхового случая;

неуплата страхователем страховых взносов в установленные договором сроки;

прекращение в установленном порядке предпринимательской деятельности страхователем,

застраховавшим предпринимательский риск или иной риск, связанный с такой деятельностью;

ликвидация страхователя (юридического лица);

смерть лица, застрахованного по договору личного страхования (если в договоре не названо

выгодоприобретателем

иное

лицо,

выгодоприобретателями

признаются

наследники

застрахованного лица, а договор прекращается);

смерть страхователя (физического лица) (при страховании имущества его права и

обязанности переходят к лицу, к которому перешли права на застрахованное имущество);

ликвидация страховщика;

по требованию одной из сторон, если это предусмотрено договором страхования. При

досрочном расторжении договора страховщик имеет право лишь на часть страховой премии

пропорционально времени, в течение которого действовало страхование. При досрочном отказе

страхователя от договора уплаченная страховая премия не подлежит возврату, если иное не

установлено договором;

отказ страхователя (выгодоприобретателя) изменить договор либо доплатить страховую

премию в связи с увеличением страхового риска;

если после заключения договора будет установлено, что страхователь сообщил страховщику

заведомо ложные сведения об обстоятельствах, имеющих существенное значение для

определения вероятности наступления страхового случая и размера возможных убытков от его

наступления;

в других случаях.

31.

6. Договор личного страхования, егоособенности. Личное страхование, не

относящееся к страхованию жизни.

Личное страхование, относящееся к

страхованию жизни

32.

По договору личного страхования страховщик обязуется заобусловленный договором страховой взнос (страховую премию),

уплачиваемый страхователем, выплатить единовременно или выплачивать

периодически страховое обеспечение в пределах обусловленной договором

страховой суммы (лимита ответственности) в случае причинения вреда жизни

или здоровью самого страхователя или иного застрахованного лица (личное

страхование, не относящееся к страхованию жизни) либо достижения ими

определенного возраста или наступления в их жизни иного предусмотренного

договором события (страхового случая) (личное страхование, относящееся к

страхованию жизни).

Договор личного страхования считается заключенным в пользу

застрахованного лица, если в договоре не названо в качестве

выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по

договору,

в

котором

не

назван

иной

выгодоприобретатель,

выгодоприобретателями признаются наследники застрахованного лица.

Договор личного страхования в пользу лица, не являющегося

застрахованным лицом, в том числе в пользу не являющегося застрахованным

лицом страхователя, может быть заключен лишь с письменного согласия

застрахованного лица. При отсутствии такого согласия договор может быть

признан недействительным по иску застрахованного лица, а в случае смерти

этого лица – по иску его наследников.

33.

7. Договор имущественногострахования. Исчисление страхового

возмещения. Пропорциональная

система и система первого риска

34.

Страховая ответственность отражает степень возмещения возникшегоущерба и обусловливает соотношение между страховой суммой застрахованного

объекта, фактическим убытком и страховым возмещением. На практике

наиболее часто используются следующие системы страховой ответственности:

1. Система пропорциональной ответственности означает неполное

страхование стоимости объекта и предусматривает выплату страхового возмещения

в заранее фиксированной доле (пропорции): возмещается не вся сумма ущерба, а

лишь тот процент от него, который страховая сумма составляет по отношению к

оценке объекта страхования, то есть его стоимости. Неоплаченная страховщиком

часть ущерба является страховой франшизой.

2. Система первого риска предусматривает выплату страхового возмещения в

размере фактического ущерба, но в пределах страховой суммы: ущерб в пределах

страховой суммы (первый риск) компенсируется полностью, а ущерб сверх

страховой суммы (второй риск) не возмещается.

3. Система предельной ответственности означает наличие определенного

предела суммы страхового возмещения. По этой системе величина возмещаемого

ущерба рассчитывается как разница между заранее установленным пределом и

фактически достигнутым уровнем дохода: если в результате страхового случая

уровень дохода страхователя будет меньше установленного предела, то

возмещению подлежит разница между пределом и фактически полученным

доходом. Обычно такая система ответственности используется при страховании

крупных рисков, страховании доходов.

35.

8. Последствия страхования сверхстраховой стоимости. Возмещение

расходов страхователя,

произведенных в целях уменьшения

убытков от страхового случая

36.

Если страховая сумма (лимит ответственности), указанная в договорестрахования имущества или предпринимательского риска, превышает страховую

стоимость, договор является ничтожным в той части страховой суммы (лимита

ответственности), которая превышает страховую стоимость.

Уплаченная излишне часть страхового взноса (страховой премии) возврату в

этом случае не подлежит.

Если в соответствии с договором страхования страховой взнос (страховая премия)

вносится в рассрочку и к моменту установления обстоятельств, указанных выше, он

внесен не полностью, оставшаяся часть страхового взноса (страховой премии)

должна быть уплачена в размере, уменьшенном пропорционально уменьшению размера

страховой суммы (лимита ответственности).

Если завышение страховой суммы (лимита ответственности) в договоре

страхования явилось следствием обмана со стороны страхователя, страховщик

вправе требовать признания договора недействительным и возмещения

причиненных ему в связи с этим убытков в размере, превышающем сумму

полученного им от страхователя страхового взноса (страховой премии).

Правила, предусмотренные выше, соответственно применяются и в том случае,

когда страховая сумма (лимит ответственности) превысила страховую стоимость в

результате страхования одного и того же объекта у двух или нескольких

страховщиков (двойное страхование).

Сумма страхового возмещения, подлежащая выплате в этом случае каждым из

страховщиков, сокращается пропорционально уменьшению первоначальной страховой

суммы (лимита ответственности) по соответствующему договору страхования.

37.

Страховщикосвобождается от выплаты страхового

возмещения или страхового обеспечения, если страховой случай

наступил вследствие умысла страхователя, выгодоприобретателя

или

застрахованного

лица,

за

исключением

случаев,

предусмотренных ниже.

Законодательством

могут

быть

предусмотрены

случаи

освобождения страховщика от выплаты страхового возмещения по

договорам имущественного страхования при наступлении страхового

случая вследствие грубой неосторожности страхователя или

выгодоприобретателя.

Страховщик не освобождается от выплаты страхового

возмещения по договору страхования ответственности за причинение

вреда жизни, здоровью или имуществу, если вред причинен по вине

ответственного за него лица.

Страховщик не освобождается от выплаты страхового

обеспечения, которое по договору личного страхования подлежит

уплате в случае смерти застрахованного лица, если его смерть

наступила вследствие самоубийства и к этому времени договор

страхования действовал уже не менее двух лет.

38.

9. Отдельные виды договораимущественного страхования.

Договоры страхования имущества,

имущественных прав,

предпринимательского риска,

ответственности за причинение вреда,

ответственности по договору

39.

Квидам

договора

имущественного

страхования относятся:

1. Страхование имущества;

2. Страхование

имущественных

прав

и

предпринимательского риска;

3. Страхование ответственности за причинение

вреда;

4. Страхование ответственности по договору.

40.

1. Страхование имущества• Имущество может быть застраховано по договору

страхования

в

пользу

лица

(страхователя

или

выгодоприобретателя),

имеющего

основанный

на

законодательстве или договоре интерес в сохранении этого

имущества.

• Договор страхования имущества, заключенный при

отсутствии у страхователя или выгодоприобретателя

интереса

в

сохранении

застрахованного

имущества,

недействителен.

• Договор

страхования

имущества

в

пользу

выгодоприобретателя может быть заключен без указания имени

или наименования выгодоприобретателя. При заключении

такого договора страхователю выдается страховой полис на

предъявителя. При осуществлении страхователем или

выгодоприобретателем прав по такому договору необходимо

представление этого полиса страховщику.

41.

2. Страхование имущественных прав и предпринимательскогориска

По договору страхования имущественных прав могут быть застрахованы

имущественные права страхователя или иного названного в договоре выгодоприобретателя.

В качестве имущественных прав, которые могут быть застрахованы по договору,

принимаются права страхователей (выгодоприобретателей), связанные с осуществлением

ими правомочий владения, пользования и распоряжения имуществом, а также с

имущественными

требованиями,

которые

возникают

между

страхователями

(выгодоприобретателями) и иными лицами по поводу определения судьбы имущества и

связанных с ним прав (права собственности, хозяйственного ведения, оперативного

управления, обязательственные права (договорные и внедоговорные), права на результаты

интеллектуальной деятельности).

Предпринимательский риск – риск, возникающий при осуществлении страхователем

предпринимательской деятельности.

По договору страхования предпринимательского риска может быть застрахован

предпринимательский риск только самого страхователя и только в его пользу.

Договор страхования предпринимательского риска лица, не являющегося

страхователем, ничтожен.

Договор страхования предпринимательского риска в пользу лица, не являющегося

страхователем, считается заключенным в пользу страхователя.

К договору страхования риска невозврата (непогашения) и (или) просрочки возврата

(погашения) кредита применяются правила, подлежащие применению в отношении

страхования предпринимательского риска.

42.

3. Страхование ответственности запричинение вреда

• По договору страхования ответственности по обязательствам,

возникающим вследствие причинения вреда жизни, здоровью или имуществу

других лиц, может быть застрахована ответственность самого страхователя или

иного лица, на которое такая ответственность может быть возложена.

• Лицо, ответственность которого за причинение вреда застрахована,

должно быть названо в договоре страхования, а если лицо не названо,

считается застрахованной ответственность самого страхователя.

• Договор страхования ответственности за причинение вреда считается

заключенным в пользу лиц, которым может быть причинен вред

(выгодоприобретателей), даже если договор заключен в пользу страхователя

или иного лица, ответственного за причинение вреда, либо в договоре не

сказано, в чью пользу он заключен.

• В случае, когда ответственность за причинение вреда застрахована в силу

того, что ее страхование обязательно, а также в других случаях,

предусмотренных законодательством или договором страхования такой

ответственности, лицо, в пользу которого считается заключенным договор

страхования, вправе предъявить требование о возмещении вреда в пределах

страховой суммы (лимита ответственности).

43.

4. Страхование ответственности по договору• Страхование ответственности за нарушение договора

допускается в случаях, предусмотренных законодательством.

• По договору страхования ответственности за нарушение

договора может быть застрахована только ответственность

самого страхователя. Договор страхования, не соответствующий

этому требованию, ничтожен.

• Ответственность за нарушение договора считается

застрахованной в пользу стороны, перед которой по условиям

этого

договора

страхователь

должен

нести

соответствующую ответственность, – выгодоприобретателя,

даже если договор страхования заключен в пользу другого лица

либо в нем не сказано, в чью пользу он заключен.

44.

10. Обязательное страхование,порядок его осуществления и виды

45.

Законами или актами Президента РеспубликиБеларусь на указанных в них лиц может быть

возложена обязанность страховать:

1) жизнь, здоровье или имущество;

2) свою гражданскую ответственность, которая

может наступить вследствие причинения вреда

жизни, здоровью или имуществу других лиц либо

вследствие нарушения договоров с другими лицами.

Обязанность страховать свою жизнь или

здоровье не может быть возложена на

гражданина

Республики

Беларусь

по

законодательству.

46.

Обязательноестрахование

осуществляется

путем заключения со страховщиком договора

страхования лицом, на которое законами или актами

Президента

Республики

Беларусь

возложена

обязанность такого страхования (страхователем).

Обязательное страхование осуществляется за

счет страхователя, если иное не установлено

Президентом Республики Беларусь.

Объекты обязательного страхования, страховые

риски и размеры (минимальные размеры) страховых

сумм

(лимитов

ответственности)

определяются

законами и актами Президента Республики Беларусь.

Указанные правила не распространяются на

обязательное государственное страхование.

47.

ВИДЫ ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯОбязательное страхование строений, принадлежащих гражданам

Обязательное страхование гражданской ответственности владельцев транспортных

средств

Обязательное страхование гражданской ответственности перевозчика перед пассажирами

Обязательное медицинское страхование иностранных граждан и лиц без гражданства,

временно пребывающих или временно проживающих в Республике Беларусь

Обязательное страхование от несчастных случаев на производстве и профессиональных

заболеваний

Обязательное страхование ответственности коммерческих организаций,

осуществляющих риэлтерскую деятельность, за причинение вреда в связи с ее

осуществлением

Обязательное страхование с государственной поддержкой урожая сельскохозяйственных

культур, скота и птицы

Обязательное страхование гражданской ответственности временных (антикризисных)

управляющих в производстве по делу об экономической несостоятельности

(банкротстве)

Обязательное страхование гражданской ответственности юридических лиц и

индивидуальных предпринимателей за вред, причиненный деятельностью, связанной с

эксплуатацией отдельных объектов

Обязательное страхование гражданской ответственности перевозчика при перевозке

опасных грузов

48.

11. Обязательное государственноестрахование, порядок его

осуществления

49.

В целях обеспечения социальных интересов граждан иинтересов государства законодательством может быть установлено

обязательное государственное страхование жизни, здоровья и (или)

имущества граждан.

Обязательное государственное страхование осуществляется за

счет средств, выделяемых на эти цели из соответствующего бюджета

государственным органам и органам местного управления и

самоуправления (страхователям).

Обязательное государственное страхование осуществляется

непосредственно на основании законодательства о таком

страховании либо на основании договоров страхования, заключаемых в

установленном порядке страховщиками и страхователями.

Обязательное

государственное

страхование

оплачивается

страховщикам в размере, определяемом в соответствии с

законодательством о таком страховании.

Данные правила применяются к обязательному государственному

страхованию, поскольку иное не предусмотрено законодательством о

таком страховании и не вытекает из существа соответствующих

отношений по страхованию.