law

lawSimilar presentations:

Правовое регулирование налоговых, административных, уголовных правонарушений

1.

Правовое регулированиеналоговых, административных,

уголовных правонарушений.

2.

Слайд 1• Административное право — отрасль

права, регулирующая общественные

отношения в сфере управленческой

деятельности государственных органов и

должностных лиц по исполнению публичных

функций государства и муниципальных

образований.

3.

Слайд 2• Выделяются два вида субъектов

административных

правоотношений: индивидуальные, то есть

физические лица (граждане РФ, иностранные

граждане и лица без гражданства), и коллективные,

то есть организации различных организационноправовых форм.

4.

Слайд 3• Административным

правонарушением признается

противоправное, виновное действие

(бездействие) физического или

юридического лица, за которое Кодексом

об административных правонарушениях

Российской Федерации или законами

субъектов Российской Федерации

об административных правонарушениях

установлена административная

ответственность.

5.

Слайд 4• Административное правонарушение может быть признано

совершенным:

• - умышленно, если лицо (человек), его совершившее, сознавало

противоправный характер своего действия (бездействия), предвидело

его вредные последствия и желало наступления таких последствий

или сознательно их допускало либо относилось к ним безразлично;

• - по неосторожности, если лицо (человек), его совершившее,

предвидело возможность наступления вредных последствий своего

действия (бездействия), но без достаточных к тому оснований

самонадеянно рассчитывало на предотвращение таких последствий

либо не предвидело возможности наступления таких последствий,

хотя должно было и могло их предвидеть.

• Согласно Кодексу Российской Федерации об административных

правонарушениях за следующие виды правонарушений

устанавливается административный штраф и арест.

6.

Слайд 5• Административная ответственность —

вид юридической ответственности, которая

определяет обязанности субъекта

претерпевать лишения государственновластного характера за

совершение административного

правонарушения. Административная

ответственность

в России регламентируется Кодексом

Российской Федерации об административных

правонарушениях.

7.

Слайд 6• Уголо́вное пра́во — отрасль права,

регулирующая общественные отношения, связанные

с совершением преступных деяний,

назначением наказания и применением иных мер

уголовно-правового характера, устанавливающая

основания привлечения к уголовной

ответственности либо освобождения от уголовной

ответственности и наказания. Кроме того, под

уголовным правом может пониматься

раздел правовой науки, изучающий данную

правовую отрасль, а также учебная дисциплина, в

рамках которой изучаются как правовые нормы, так

и общетеоретические положения.

8.

Слайд 7• Принцип законности;

• Принцип равенства;

• Принцип неотвратимости уголовной ответ

ственности;

• Принцип личной ответственности;

• Принцип виновной ответственности;

• Принцип гуманности.

9.

Слайд 8• Преступление -это виновно совершенное

общественно опасное деяние, запрещенное

Уголовным кодексом под угрозой наказания.

• Из определения преступления

усматриваются четыре следующих

признака, или свойства:

• общественная опасность,

• противоправность,

• виновность и наказуемость.

10.

Слайд 9• В зависимости от характера и степени

общественной опасности деяния,

предусмотренные настоящим Кодексом,

подразделяются на преступления небольшой

тяжести, преступления средней тяжести,

тяжкие преступления и особо тяжкие

преступления.

11.

Слайд 10• Наказание в уголовном праве — это

меры государственного воздействия,

применяемые к лицу, признанному

виновным в совершении преступления.

12.

Слайд 11УК РФ Статья 44. Виды наказаний

Видами наказаний являются:

а) штраф;

б) лишение права занимать определенные должности или заниматься определенной

деятельностью;

в) лишение специального, воинского или почетного звания, классного чина и

государственных наград;

г) обязательные работы;

д) исправительные работы;

е) ограничение по военной службе;

ж) утратил силу. - Федеральный закон от 08.12.2003 N 162-ФЗ;(см. текст в

предыдущей редакции)

з) ограничение свободы;

з.1) принудительные работы;(п. "з.1" введен Федеральным законом от 07.12.2011 N

420-ФЗ)

и) арест;

к) содержание в дисциплинарной воинской части;

л) лишение свободы на определенный срок;

м) пожизненное лишение свободы;

н) смертная казнь.

13.

Слайд 12• В соответствии с ч. 1 ст. 87 Уголовного кодекса Российской Федерации

несовершеннолетними признаются лица, которым ко времени совершения

преступления исполнилось четырнадцать, но не исполнилось восемнадцати лет.

• К несовершеннолетним, совершившим преступления, могут быть применены

принудительные меры воспитательного воздействия либо им может быть назначено

наказание.

• В связи с возрастом, несовершеннолетним не могут назначаться определенные виды

наказаний, а также некоторые виды наказаний могут назначаться при соблюдении

определенных условий.

• Согласно ч. 1 ст. 88 Уголовного кодекса Российской Федерации видами наказаний,

назначаемых несовершеннолетним, являются:

• - штраф;

• - лишение права заниматься определенной деятельностью;

• - обязательные работы;

• - исправительные работы;

• - ограничение свободы;

• - лишение свободы на определенный срок.

14.

Слайд 13• "Налоговый кодекс российской

федерации (часть первая)" от

31.07.1998 N 146-ФЗ (ред. От

23.03.2024)

• Законодательство Российской Федерации о

налогах и сборах состоит из настоящего

Кодекса и принятых в соответствии с ним

федеральных законов о налогах и сборах.

15.

Слайд 14• Участниками отношений,

регулируемых законодательством о

налогах и сборах,

являются: Налогоплательщики и

плательщики сборов - организации и

физические лица, на которых возложена

обязанность уплачивать соответственно

налоги и сборы.

16.

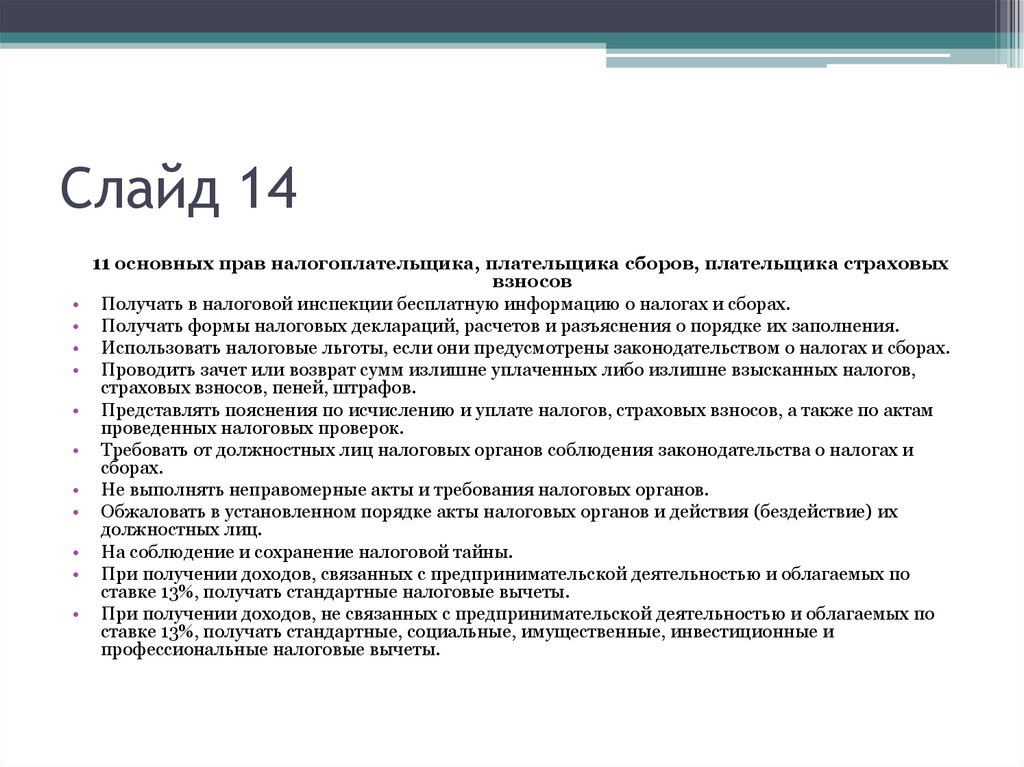

Слайд 1411 основных прав налогоплательщика, плательщика сборов, плательщика страховых

взносов

• Получать в налоговой инспекции бесплатную информацию о налогах и сборах.

• Получать формы налоговых деклараций, расчетов и разъяснения о порядке их заполнения.

• Использовать налоговые льготы, если они предусмотрены законодательством о налогах и сборах.

• Проводить зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов,

страховых взносов, пеней, штрафов.

• Представлять пояснения по исчислению и уплате налогов, страховых взносов, а также по актам

проведенных налоговых проверок.

• Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и

сборах.

• Не выполнять неправомерные акты и требования налоговых органов.

• Обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их

должностных лиц.

• На соблюдение и сохранение налоговой тайны.

• При получении доходов, связанных с предпринимательской деятельностью и облагаемых по

ставке 13%, получать стандартные налоговые вычеты.

• При получении доходов, не связанных с предпринимательской деятельностью и облагаемых по

ставке 13%, получать стандартные, социальные, имущественные, инвестиционные и

профессиональные налоговые вычеты.

17.

Слайд 158 основных обязанностей налогоплательщика,

плательщика сборов, плательщика страховых взносов

• Уплачивать законно установленные налоги и сборы.

• Встать на учет в соответствующей налоговой инспекции.

• Вести в установленном порядке учет доходов и расходов.

• Представлять налоговые декларации и расчеты.

• Применять контрольно-кассовую технику (или бланки строгой

отчетности).

• Представлять по запросу своей налоговой инспекции Книгу

учета доходов и расходов и хозяйственных операций.

• Сообщать по утвержденной форме в налоговую инспекцию обо

всех случаях участия в российских и иностранных

организациях в течение 1 календарного месяца.

• Не менее 4 лет обеспечивать сохранность бухгалтерской и

налоговой отчетности.

18.

Слайд 16• Налоговое правонарушение — это

действия, которые нарушают положения

Налогового кодекса и за которые установлена

ответственность (ст. 106 НК РФ).

За совершение незаконного деяния закон

предусматривает штрафы, а иногда

и уголовное наказание. Наказание зависит

от вида нарушения и наличия умысла.