finance

financeSimilar presentations:

Учет и анализ дебиторской и кредиторской задолженности (на примере ООО «Йошкар-Олинская Обувная Фабрика»)

1.

АНО ВО «МЕЖРЕГИОНАЛЬНЫЙ ОТКРЫТЫЙ СОЦИАЛЬНЫЙ ИНСТИТУТ»Факультет экономико-правового и

психолого-педагогического образования

Выпускная квалификационная работа

на тему «Учет и анализ дебиторской и кредиторской

задолженности (на примере ООО «Йошкар-Олинская

Обувная Фабрика»)»

г. Йошкар-Ола, 2024

2.

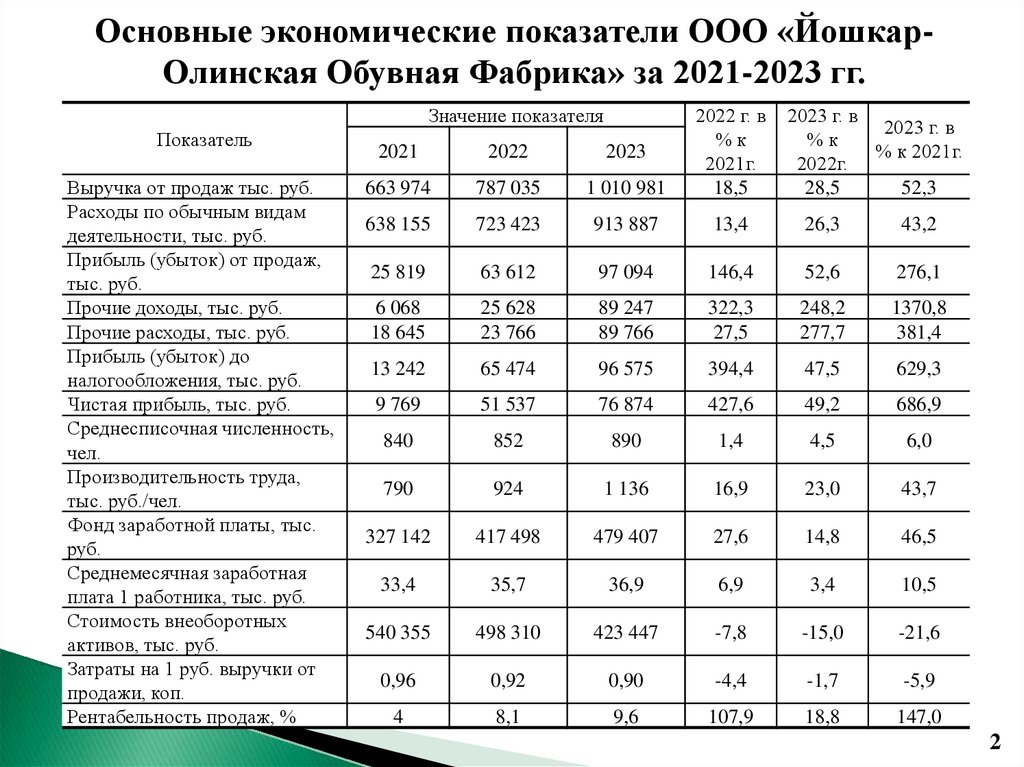

Основные экономические показатели ООО «ЙошкарОлинская Обувная Фабрика» за 2021-2023 гг.2021

2022

2023

663 974

787 035

1 010 981

2022 г. в

%к

2021г.

18,5

638 155

723 423

913 887

13,4

26,3

43,2

25 819

63 612

97 094

146,4

52,6

276,1

6 068

18 645

25 628

23 766

89 247

89 766

322,3

27,5

248,2

277,7

1370,8

381,4

13 242

65 474

96 575

394,4

47,5

629,3

9 769

51 537

76 874

427,6

49,2

686,9

840

852

890

1,4

4,5

6,0

790

924

1 136

16,9

23,0

43,7

327 142

417 498

479 407

27,6

14,8

46,5

33,4

35,7

36,9

6,9

3,4

10,5

540 355

498 310

423 447

-7,8

-15,0

-21,6

0,96

0,92

0,90

-4,4

-1,7

-5,9

4

8,1

9,6

107,9

18,8

147,0

Значение показателя

Показатель

Выручка от продаж тыс. руб.

Расходы по обычным видам

деятельности, тыс. руб.

Прибыль (убыток) от продаж,

тыс. руб.

Прочие доходы, тыс. руб.

Прочие расходы, тыс. руб.

Прибыль (убыток) до

налогообложения, тыс. руб.

Чистая прибыль, тыс. руб.

Среднесписочная численность,

чел.

Производительность труда,

тыс. руб./чел.

Фонд заработной платы, тыс.

руб.

Среднемесячная заработная

плата 1 работника, тыс. руб.

Стоимость внеоборотных

активов, тыс. руб.

Затраты на 1 руб. выручки от

продажи, коп.

Рентабельность продаж, %

2023 г. в

2023 г. в

%к

% к 2021г.

2022г.

28,5

52,3

2

3.

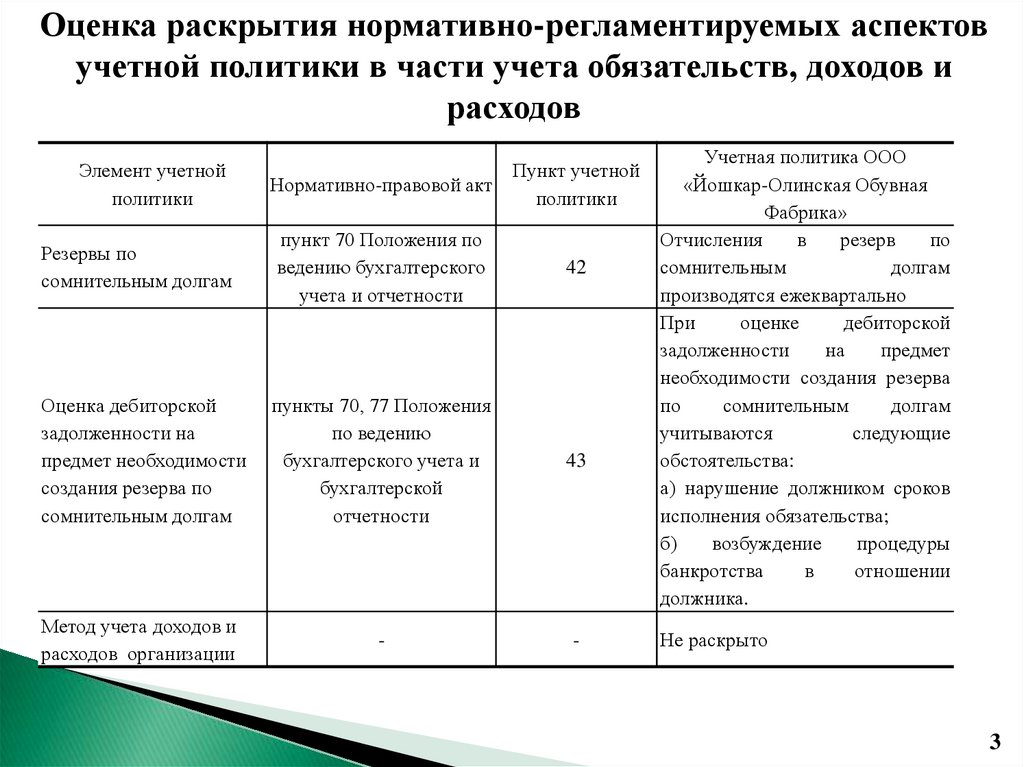

Оценка раскрытия нормативно-регламентируемых аспектовучетной политики в части учета обязательств, доходов и

расходов

Элемент учетной

политики

Пункт учетной

Нормативно-правовой акт

политики

Резервы по

сомнительным долгам

пункт 70 Положения по

ведению бухгалтерского

учета и отчетности

42

Оценка дебиторской

задолженности на

предмет необходимости

создания резерва по

сомнительным долгам

пункты 70, 77 Положения

по ведению

бухгалтерского учета и

бухгалтерской

отчетности

43

Метод учета доходов и

расходов организации

-

-

Учетная политика ООО

«Йошкар-Олинская Обувная

Фабрика»

Отчисления

в

резерв

по

сомнительным

долгам

производятся ежеквартально

При

оценке

дебиторской

задолженности

на

предмет

необходимости создания резерва

по

сомнительным

долгам

учитываются

следующие

обстоятельства:

а) нарушение должником сроков

исполнения обязательства;

б)

возбуждение

процедуры

банкротства

в

отношении

должника.

Не раскрыто

3

4.

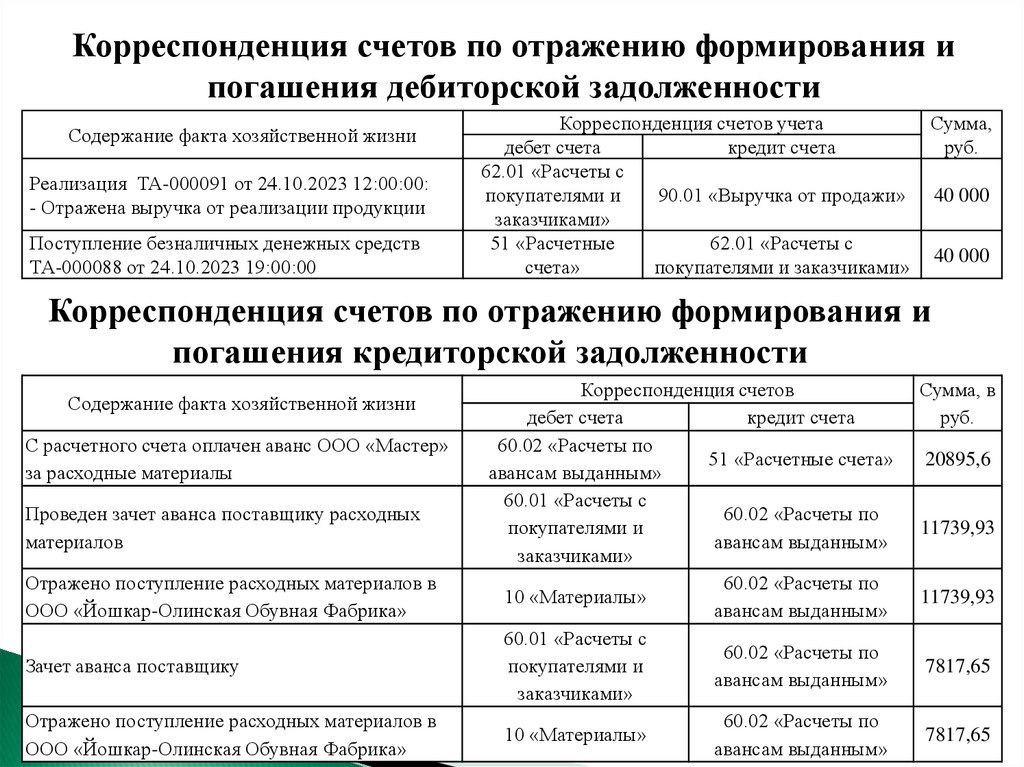

Корреспонденция счетов по отражению формирования ипогашения дебиторской задолженности

Содержание факта хозяйственной жизни

Реализация ТА-000091 от 24.10.2023 12:00:00:

- Отражена выручка от реализации продукции

Поступление безналичных денежных средств

ТА-000088 от 24.10.2023 19:00:00

Корреспонденция счетов учета

дебет счета

кредит счета

62.01 «Расчеты с

покупателями и

90.01 «Выручка от продажи»

заказчиками»

51 «Расчетные

62.01 «Расчеты с

счета»

покупателями и заказчиками»

Сумма,

руб.

40 000

40 000

Корреспонденция счетов по отражению формирования и

погашения кредиторской задолженности

Содержание факта хозяйственной жизни

С расчетного счета оплачен аванс ООО «Мастер»

за расходные материалы

Проведен зачет аванса поставщику расходных

материалов

Отражено поступление расходных материалов в

ООО «Йошкар-Олинская Обувная Фабрика»

Зачет аванса поставщику

Отражено поступление расходных материалов в

ООО «Йошкар-Олинская Обувная Фабрика»

Корреспонденция счетов

дебет счета

кредит счета

60.02 «Расчеты по

51 «Расчетные счета»

авансам выданным»

60.01 «Расчеты с

60.02 «Расчеты по

покупателями и

авансам выданным»

заказчиками»

60.02 «Расчеты по

10 «Материалы»

авансам выданным»

60.01 «Расчеты с

60.02 «Расчеты по

покупателями и

авансам выданным»

заказчиками»

60.02 «Расчеты по

10 «Материалы»

авансам выданным»

Сумма, в

руб.

20895,6

11739,93

11739,93

7817,65

7817,654

5.

Динамика состава дебиторской задолженности за2021-2023 гг.

Наименование показателя

1. Дебиторская задолженность,

всего

в т.ч.:

1.1. краткосрочная:

в т.ч.:

по выданным авансам (сч. 60)

по расчетам с покупателями и

заказчиками (сч. 62)

по расчетам с бюджетом по

налогам и сборам (сч. 68)

прочая задолженность (сч. 76)

1.2. Долгосрочная дебиторская

задолженность

Остаток дебиторской

задолженности

Изменение

Изменение

2021-2022 гг. 2022-2023 гг.

тыс.

тыс.

31.12.2021 31.12.2022 31.12.2023

в%

в%

руб.

руб.

17 226

17 038

28 345

-188

-1

11 307

66

17 226

17 038

28 345

-188

-1

11 307

66

6 983

4 959

7 439

-2 024

-29

2 480

50

6 244

11 828

16 806

5 584

89

4 978

42

3744

0

2351

-3 744 -100

2 351

-

255

251

1 749

-4

-2

1 498

597

-

-

-

-

-

-

-

5

6.

Динамика состава кредиторской задолженности за2021-2023 гг.

Остаток кредиторской

задолженности

Наименование показателя

31.12.2021 31.12.2022 31.12.2023

1. Кредиторская задолженность

всего

в т.ч.:

1.1. краткосрочная, в.т.ч.

расчеты с поставщиками и

подрядчиками (сч.60)

авансы полученные (сч.62)

расчеты по социальному

страхованию и обеспечению

(сч. 69)

задолженность перед

персоналом по оплате труда

(сч.70)

расчеты по налогам и сборам

(сч.68)

Изменение за период

за 2021за 20222022гг.

2023гг.

тыс.

тыс.

%

%

руб.

руб.

76 836

83 094

98 455

6 258

8

15 361

18

76 836

83 094

98 455

6 258

8

15 361

18

11 500

4 200

8 327

-7 300

-63

4 127

98

0

833

0

833

-

-833

-100

10 132

10 240

13 207

108

1

2 967

29

20 738

20 981

26 458

243

1

5 477

26

34 466

46 840

50 463

12 374

36

3 623

8

6

7.

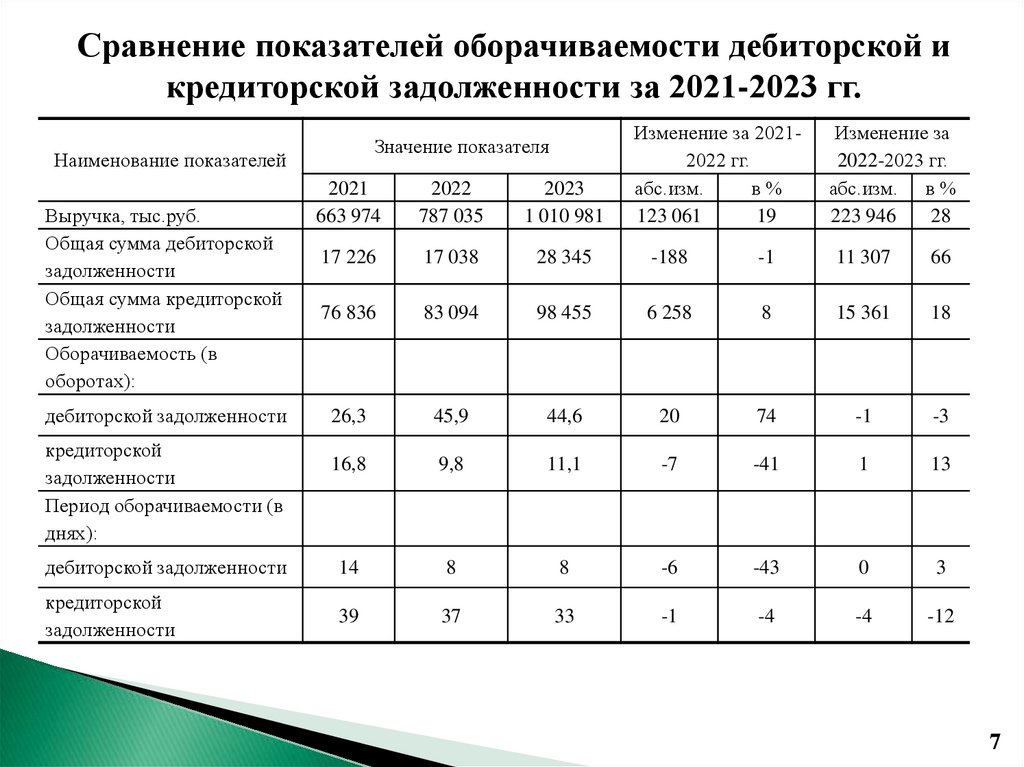

Сравнение показателей оборачиваемости дебиторской икредиторской задолженности за 2021-2023 гг.

Значение показателя

Наименование показателей

Изменение за 20212022 гг.

абс.изм.

в%

123 061

19

Изменение за

2022-2023 гг.

абс.изм. в %

223 946

28

2021

663 974

2022

787 035

2023

1 010 981

17 226

17 038

28 345

-188

-1

11 307

66

76 836

83 094

98 455

6 258

8

15 361

18

26,3

45,9

44,6

20

74

-1

-3

16,8

9,8

11,1

-7

-41

1

13

дебиторской задолженности

14

8

8

-6

-43

0

3

кредиторской

задолженности

39

37

33

-1

-4

-4

-12

Выручка, тыс.руб.

Общая сумма дебиторской

задолженности

Общая сумма кредиторской

задолженности

Оборачиваемость (в

оборотах):

дебиторской задолженности

кредиторской

задолженности

Период оборачиваемости (в

днях):

7

8.

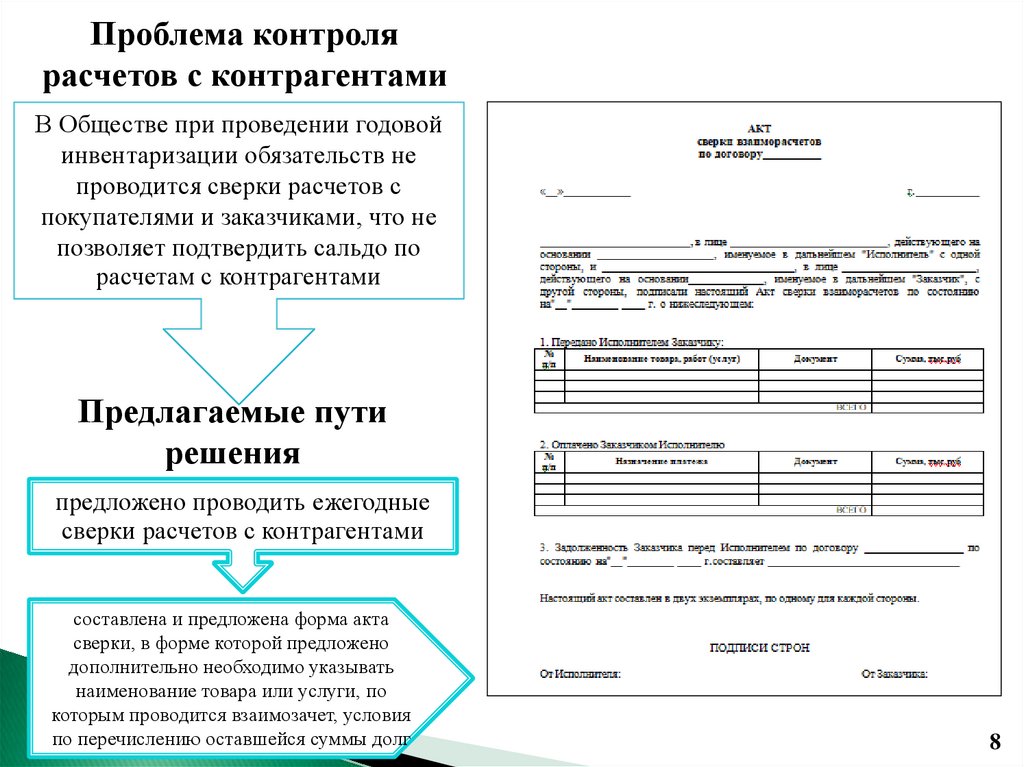

Проблема контролярасчетов с контрагентами

В Обществе при проведении годовой

инвентаризации обязательств не

проводится сверки расчетов с

покупателями и заказчиками, что не

позволяет подтвердить сальдо по

расчетам с контрагентами

Предлагаемые пути

решения

предложено проводить ежегодные

сверки расчетов с контрагентами

составлена и предложена форма акта

сверки, в форме которой предложено

дополнительно необходимо указывать

наименование товара или услуги, по

которым проводится взаимозачет, условия

по перечислению оставшейся суммы долг

8

9.

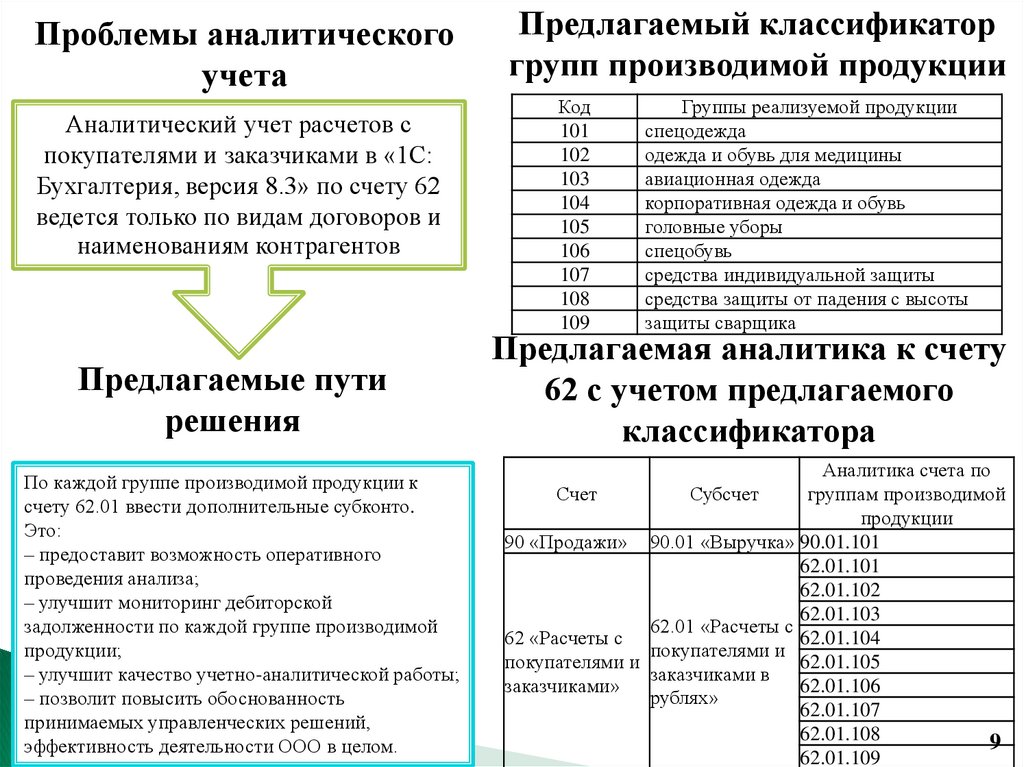

Проблемы аналитическогоучета

Аналитический учет расчетов с

покупателями и заказчиками в «1С:

Бухгалтерия, версия 8.3» по счету 62

ведется только по видам договоров и

наименованиям контрагентов

Предлагаемые пути

решения

По каждой группе производимой продукции к

счету 62.01 ввести дополнительные субконто.

Это:

– предоставит возможность оперативного

проведения анализа;

– улучшит мониторинг дебиторской

задолженности по каждой группе производимой

продукции;

– улучшит качество учетно-аналитической работы;

– позволит повысить обоснованность

принимаемых управленческих решений,

эффективность деятельности ООО в целом.

Предлагаемый классификатор

групп производимой продукции

Код

101

102

103

104

105

106

107

108

109

Группы реализуемой продукции

спецодежда

одежда и обувь для медицины

авиационная одежда

корпоративная одежда и обувь

головные уборы

спецобувь

средства индивидуальной защиты

средства защиты от падения с высоты

защиты сварщика

Предлагаемая аналитика к счету

62 с учетом предлагаемого

классификатора

Аналитика счета по

Счет

Субсчет

группам производимой

продукции

90 «Продажи» 90.01 «Выручка» 90.01.101

62.01.101

62.01.102

62.01.103

62.01 «Расчеты с

62.01.104

62 «Расчеты с

покупателями и

62.01.105

покупателями и

заказчиками в

заказчиками»

62.01.106

рублях»

62.01.107

62.01.108

9

62.01.109

10.

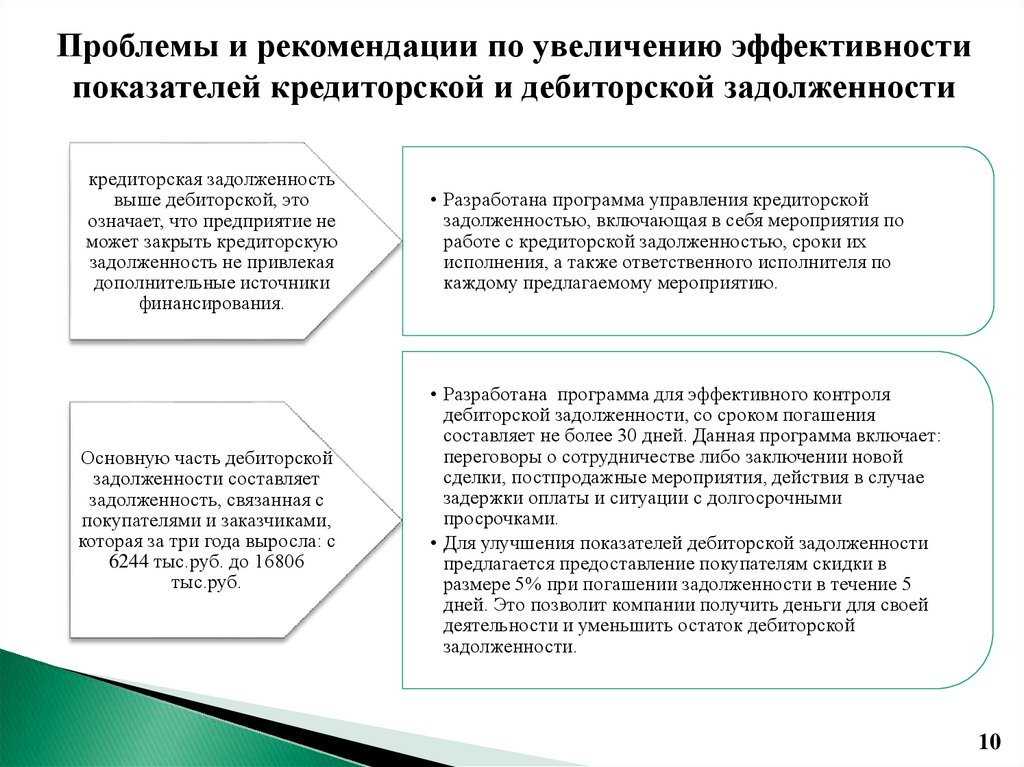

Проблемы и рекомендации по увеличению эффективностипоказателей кредиторской и дебиторской задолженности

кредиторская задолженность

выше дебиторской, это

означает, что предприятие не

может закрыть кредиторскую

задолженность не привлекая

дополнительные источники

финансирования.

• Разработана программа управления кредиторской

задолженностью, включающая в себя мероприятия по

работе с кредиторской задолженностью, сроки их

исполнения, а также ответственного исполнителя по

каждому предлагаемому мероприятию.

Основную часть дебиторской

задолженности составляет

задолженность, связанная с

покупателями и заказчиками,

которая за три года выросла: с

6244 тыс.руб. до 16806

тыс.руб.

• Разработана программа для эффективного контроля

дебиторской задолженности, со сроком погашения

составляет не более 30 дней. Данная программа включает:

переговоры о сотрудничестве либо заключении новой

сделки, постпродажные мероприятия, действия в случае

задержки оплаты и ситуации с долгосрочными

просрочками.

• Для улучшения показателей дебиторской задолженности

предлагается предоставление покупателям скидки в

размере 5% при погашении задолженности в течение 5

дней. Это позволит компании получить деньги для своей

деятельности и уменьшить остаток дебиторской

задолженности.

10

11.

АНО ВО «МЕЖРЕГИОНАЛЬНЫЙ ОТКРЫТЫЙ СОЦИАЛЬНЫЙ ИНСТИТУТ»Факультет экономико-правового и

психолого-педагогического образования

Выпускная квалификационная работа

на тему «Учет и анализ дебиторской и кредиторской

задолженности (на примере ООО «Йошкар-Олинская

Обувная Фабрика»)»

г. Йошкар-Ола, 2024