![Д = Q × [Ц – З (1+έэ)]](http://cf4.ppt-online.org/files4/slide/3/3Q4MB7ietgXOrC28hsvDLqKdjSkWz1IFApaHcl/slide-20.jpg "Д = Q × [Ц – З (1+έэ)]")

земной коры образовавшихся")

оптимизации использования природных ресурсов и сохранности качества")

эффективность природоохранных затрат определяется для выявления экономической результативности")

")

вследствие заболеваемости работников из-за загрязнения среды")

исчисляется по")

economics

economicsSimilar presentations:

Экономическая оценка и принципы эффективного использования природных ресурсов

1. Лекция 3 Экономическая оценка и принципы эффективного использования природных ресурсов

ФГБОУ ВО «Воронежский государственныйлесотехнический университет имени Г.Ф. Морозова»

Лекция 3

Экономическая оценка и принципы

эффективного использования природных

ресурсов

Зиновьева И.С.

д.э.н., профессор кафедры

«Экономика и финансы»

2. План лекции

1.Природные ресурсы и их классификация2.Типы оценок природных ресурсов

3.Основные подходы к экономической

оценке природных ресурсов и методы ее

определения

4.Особенности

экономической

оценки

отдельных видов природных ресурсов

5.Экономические принципы эффективного

использования

природных

ресурсов.

Показатели

эффективности

природоохранных мероприятий

3. Литература

1. Каракеян, В.И. Экономика природопользования: учебник для вузов /В.И. Каракеян. – Москва: Издательство Юрайт, 2021. – 478 с. – ЭБС

«Юрайт» https://urait.ru/viewer/ekonomika-prirodopolzovaniya-468414

2. Кондратьева И.В. Экономический механизм государственного

управления природопользованием: учеб. пособие. – СПб.:

Издательство «Лань», 2021. – 388 с. – ЭБС «Лань»

https://reader.lanbook.com/book/169039#382

3. Москаленко А.П. Управление природопользованием. Механизмы и

методы: учебное пособие / А.П. Москаленко, С.А. Москаленко, Р.В.

Ревунов. – СПб.: Издательство «Лань», 2019. – 392 с. – ЭБС «Лань»

https://reader.lanbook.com/book/122160#2

4. Горкина, И. Д. Экономика природопользования : учебник / И. Д.

Горкина, Т. П. Филичева. – Владивосток: ВГУЭС, 2020. – 194 с. //

ЭБС Лань. – URL: https://e.lanbook.com/book/170251

4. 1. Природные ресурсы и их классификация

5.

Природные ресурсы (естественные ресурсы) –элементы природы, часть всей совокупности

природных условий и важнейшие компоненты

природной среды, которые используются (либо

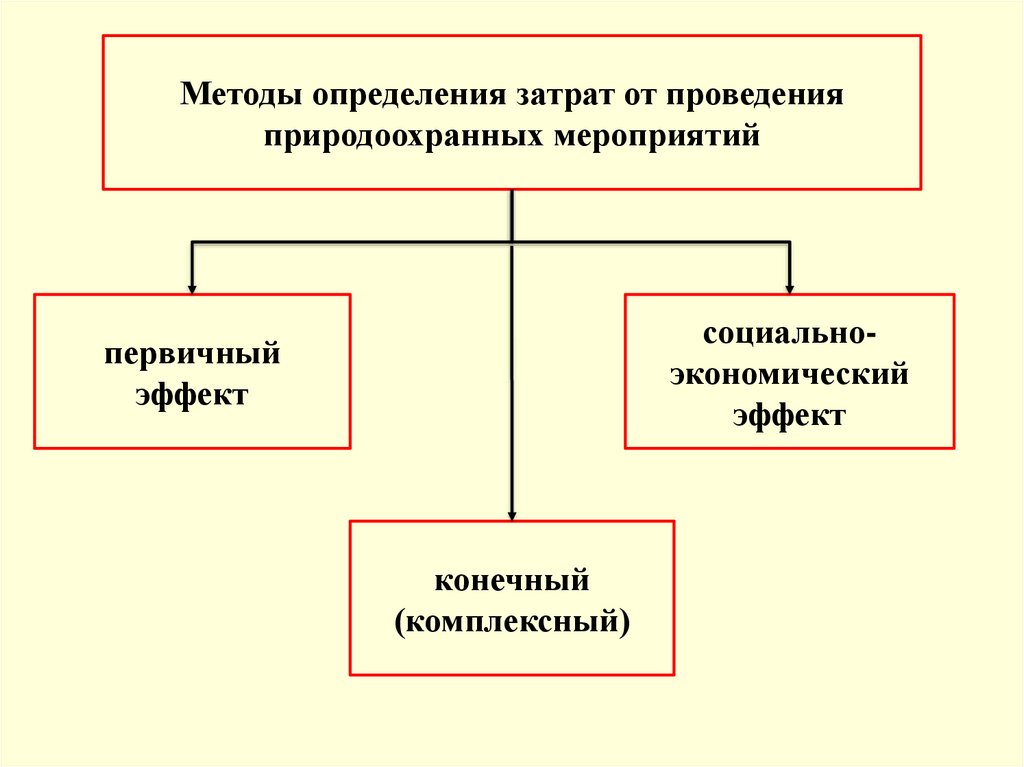

могут быть использованы) при данном уровне

развития

производительных

сил

для

удовлетворения потребностей человека, общества

и общественного производства.

Природные ресурсы (ПР) являются главным

объектом природопользования, в процессе

которого они подвергаются эксплуатации и

последующей переработке.

Учитывая огромное экономическое значение

природных ресурсов, разработано несколько

видов их классификаций.

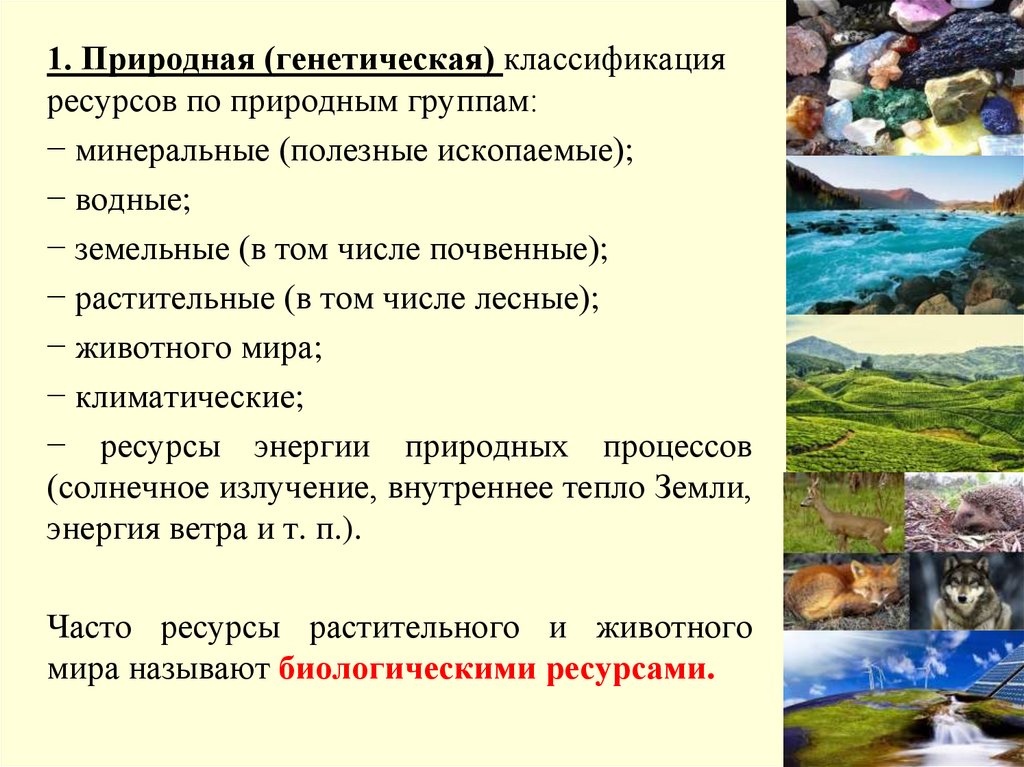

6.

1. Природная (генетическая) классификацияресурсов по природным группам:

− минеральные (полезные ископаемые);

− водные;

− земельные (в том числе почвенные);

− растительные (в том числе лесные);

− животного мира;

− климатические;

− ресурсы энергии природных процессов

(солнечное излучение, внутреннее тепло Земли,

энергия ветра и т. п.).

Часто ресурсы растительного и животного

мира называют биологическими ресурсами.

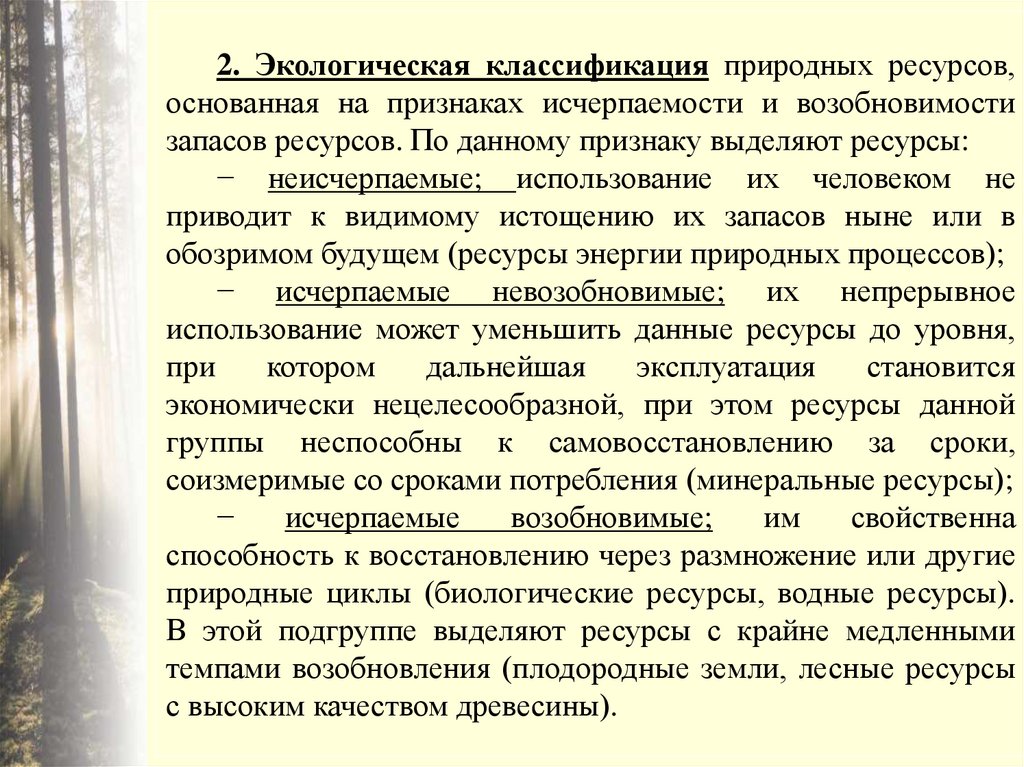

7.

2. Экологическая классификация природных ресурсов,основанная на признаках исчерпаемости и возобновимости

запасов ресурсов. По данному признаку выделяют ресурсы:

− неисчерпаемые; использование их человеком не

приводит к видимому истощению их запасов ныне или в

обозримом будущем (ресурсы энергии природных процессов);

− исчерпаемые невозобновимые; их непрерывное

использование может уменьшить данные ресурсы до уровня,

при

котором

дальнейшая

эксплуатация

становится

экономически нецелесообразной, при этом ресурсы данной

группы неспособны к самовосстановлению за сроки,

соизмеримые со сроками потребления (минеральные ресурсы);

−

исчерпаемые

возобновимые;

им

свойственна

способность к восстановлению через размножение или другие

природные циклы (биологические ресурсы, водные ресурсы).

В этой подгруппе выделяют ресурсы с крайне медленными

темпами возобновления (плодородные земли, лесные ресурсы

с высоким качеством древесины).

8.

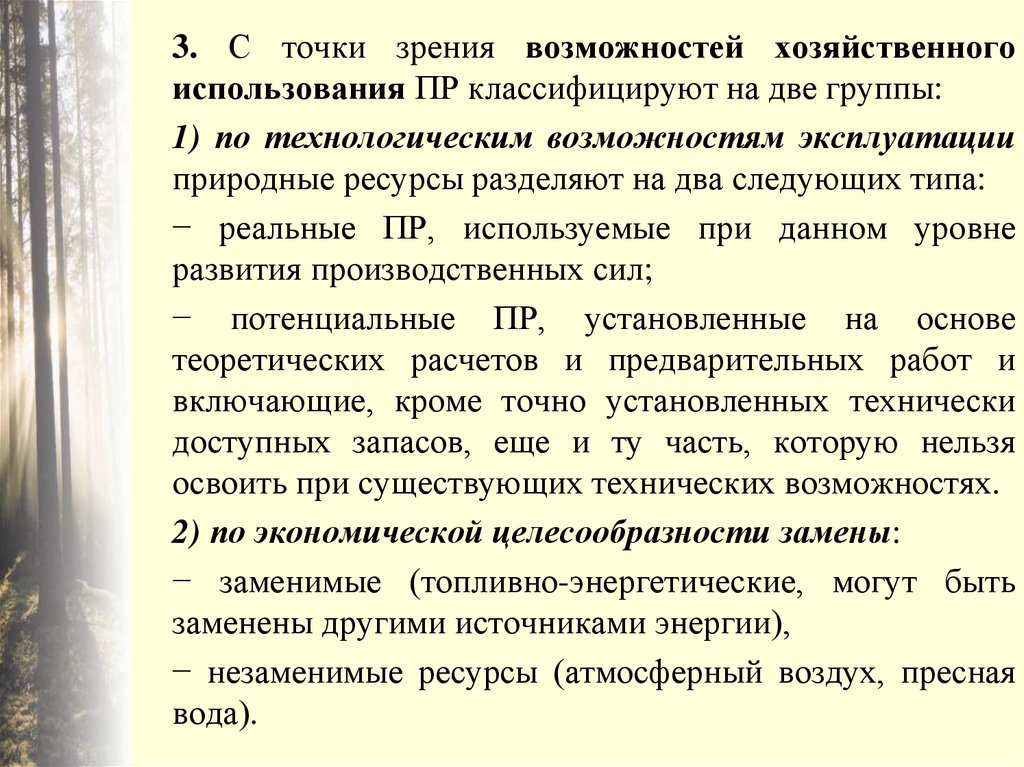

3. С точки зрения возможностей хозяйственногоиспользования ПР классифицируют на две группы:

1) по технологическим возможностям эксплуатации

природные ресурсы разделяют на два следующих типа:

− реальные ПР, используемые при данном уровне

развития производственных сил;

− потенциальные ПР, установленные на основе

теоретических расчетов и предварительных работ и

включающие, кроме точно установленных технически

доступных запасов, еще и ту часть, которую нельзя

освоить при существующих технических возможностях.

2) по экономической целесообразности замены:

− заменимые (топливно-энергетические, могут быть

заменены другими источниками энергии),

− незаменимые ресурсы (атмосферный воздух, пресная

вода).

9.

4. По направлению и видам хозяйственногоиспользования. Основным критерием подразделения

ресурсов этой классификации является отнесение их к

различным секторам материального производства или

непроизводственной сферы.

Группа ресурсов промышленного назначения включает

все виды сырья, используемого в промышленности. В

качестве примера можно привести классификацию

энергетических ресурсов.

Энергетические

ресурсы,

к

которым

относятся

разнообразные

виды

ресурсов, используемых

на

современном этапе для производства энергии:

− горючие полезные ископаемые (газ, нефть, уголь,

битуминозные сланцы и др.);

− гидроэнергоресурсы (энергия речных вод, приливная

энергия и т. п.);

− источники биоэнергии (топливная древесина, биогаз из

отходов сельского хозяйства);

− источники ядерной энергии (радиоактивные элементы).

10.

Ресурсы сельскохозяйственного производстваобъединяют те виды ресурсов, которые участвуют

в создании сельскохозяйственной продукции:

− агроклиматические – ресурсы тепла и влаги,

необходимые для продуцирования культурных

растений и выпаса скота;

− почвенно-земельные – земля и верхний слой

почвы, обладающий уникальным свойством

продуцировать биомассу;

−

растительно-биологические

ресурсы

–

кормовые ресурсы;

− водные ресурсы – воды, используемые для

орошения и пр.

11.

5. По взаимоотношениямвидов использования:

ресурсы

однозначного

использования;

ресурсы

многоцелевого, в

том числе

взаимосвязанного

(комплексного)

использования

(водные ресурсы);

взаимоисключающего

(конкурирующего)

использования

(земельные ресурсы).

12.

6. По величине запасов и хозяйственнойзначимости:

крупнейшие

(общегосударственного

значения)

небольшие (местного

значения)

крупные (межрайонного и

регионального значения)

13. 7. В рыночных условиях практический интерес приобретает классификация природных ресурсов, учитывающая, в частности, характер

торговлиприродным

сырьем:

− ресурсы, имеющие стратегическое значение, торговля ими

должна быть ограничена, так как ведет к подрыву

обороноспособности государства (урановая руда и другие

радиоактивные

вещества);

− ресурсы, имеющие широкое экспортное значение и

обеспечивающие основной приток валютных поступлений (нефть,

алмазы,

золото

и

др.);

−

ресурсы

внутреннего

рынка,

имеют

повсеместное

распространение (минерально-строительное сырье и др.).

Использование различных классификаций позволяет выявить

закономерности формирования групп ресурсов, их генетические

характеристики и возможности хозяйственного использования,

сделать выводы о степени их изученности, а также выявить

направления

рационального

использования

и

охраны.

14.

2. Типы оценокприродных ресурсов

15.

Оценка природных ресурсов состоит в сопоставлении свойств, присущихресурсам, с критериями ценностей, которые выдвигает человеческое

общество.

В зависимости от вида человеческих потребностей, ценность природных

ресурсов может быть материальной, социально-политической, эстетической

и т. д. С этой точки зрения можно выделить:

экономическую оценку, т. е. определение полезности природных ресурсов

как вклада в удовлетворение общественных потребностей через

производство и (или) потребление, выраженное в экономических

показателях;

внеэкономическую оценку, т. е. определение экологической, социальной,

эстетической, культурной или иной ценности ресурса, обычно не

выражаемой в экономических показателях, но которая может быть условно

исчислена в деньгах как сумма, которой готово и может пожертвовать

общество на сохранение этого вида ресурса.

Вариантность оценок предполагает использование различных показателей:

− натуральные (тонны, м³, гектары и др.);

− баллы (в них, например, можно оценить относительную величину

источников ресурсов, их сравнительную хозяйственную значимость);

− стоимостные (денежная оценка для определения рыночной цены

ресурса, плата за использование природных ресурсов, плата за

экологический ущерб).

16.

В качестве объекта оценки могут выступатьисточники

отдельных

видов

ресурсов

(месторождения полезных ископаемых, лесные

массивы, водоемы, земельные участки и т. п.). В

этом случае оценка будет носить отраслевой

характер.

Также применяется региональная оценка, т. е.

оценка всей совокупности ресурсов той или иной

территории с точки зрения территориального

сочетания природных ресурсов (ТСПР).

ТСПР определяется как источник ресурсов

различного вида, расположенных на определенной

территории и объединяемых фактическим или

перспективным

комплексным

освоением

и

использованием.

Суммарные

запасы

ТСПР

характеризуют природно-ресурсные возможности

(или потенциал) территории района, региона,

страны.

17.

3. Основные подходы кэкономической оценке

природных ресурсов и

методы ее определения

18.

Экономическая оценка природных ресурсов – это определениев денежном выражении эффекта (ценности) от использования

природных ресурсов в заданных социально-экономических

условиях

Исходя из критериев оценки, можно выделить основные

подходы к оценке природных ресурсов:

1) Затратный подход, когда экономическая оценка зависит от

величины затрат на добычу, освоение или использование

природных ресурсов.

Экономическую ценность природных ресурсов можно

определить следующими методами:

Метод оценки по непосредственным (прямым) затратам –

суммирование

затрат

на

освоение

и

использование

(эксплуатацию) ресурсного источника.

Метод оценки по издержкам, где учитываются не только

прямые финансовые затраты на хозяйственное освоение

ресурсного источника, но и ущерб, вызванный его эксплуатацией

(косвенные затраты).

19.

Составными частями данного метода являются:− оценка по принципу потерянной выгоды. Она подразумевает оценку

упущенной выгоды в результате отказа от одного вида использования

ресурсного участка в пользу другого (например, создавая водохранилище,

общество

сознательно

отказывается

от

сельскохозяйственного

использования данной территории, т. е. упущенная выгода от неполучения

продукции сельского хозяйства характеризует экономическую ценность

земельного участка);

− оценка по стоимости заменителей, когда определяется величина

средств, которые общество должно израсходовать на замещение данного

ресурсного источника другим, равноценным ему по значению. В этом случае

издержки включают дополнительные затраты на изучение (геологическую

разведку), обустройство территории в целях использования (эксплуатации)

ресурсного источника.

Метод оценки стоимости воссоздания, когда оцениваются затраты,

необходимые для воспроизводства потерянного или деградировавшего вида

ресурсов (например, биологического вида).

Метод, называемый «желание платить», когда через опросы,

анкетирование населения выясняется желание людей платить за

существование определенного вида ресурсов.

Метод «транспортных затрат», когда на основе стоимостных или

временных затрат на достижение ресурсного объекта (экономического

расстояния) определяется экономическая ценность ресурсного источника.

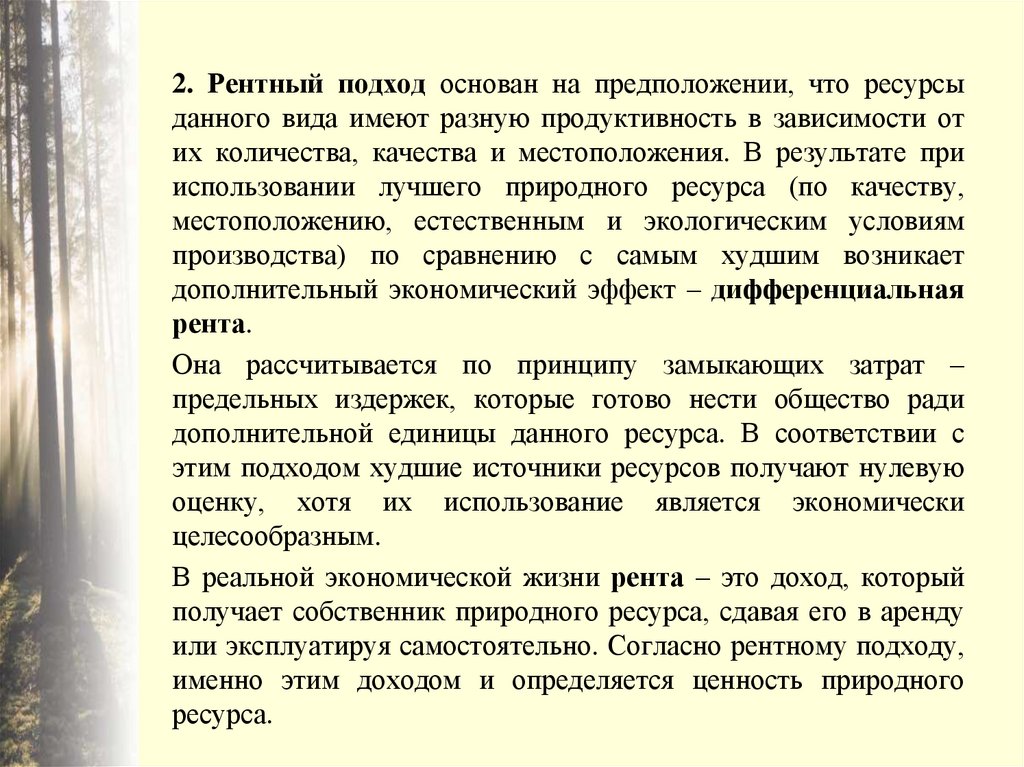

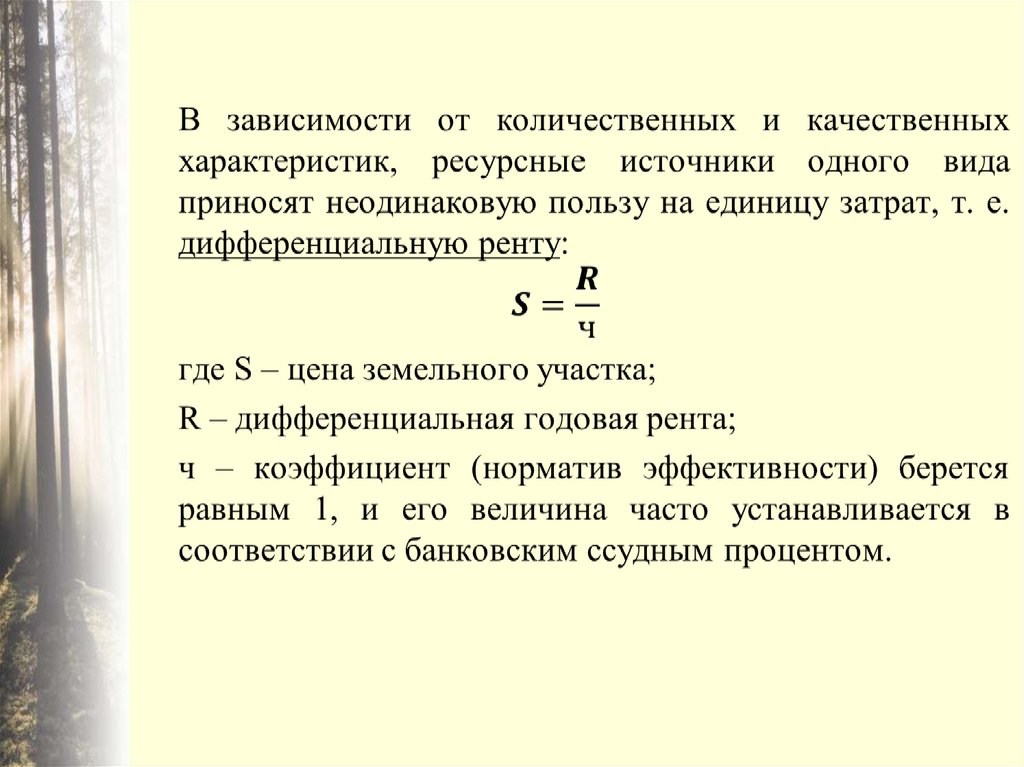

20.

2. Рентный подход основан на предположении, что ресурсыданного вида имеют разную продуктивность в зависимости от

их количества, качества и местоположения. В результате при

использовании лучшего природного ресурса (по качеству,

местоположению, естественным и экологическим условиям

производства) по сравнению с самым худшим возникает

дополнительный экономический эффект – дифференциальная

рента.

Она рассчитывается по принципу замыкающих затрат –

предельных издержек, которые готово нести общество ради

дополнительной единицы данного ресурса. В соответствии с

этим подходом худшие источники ресурсов получают нулевую

оценку, хотя их использование является экономически

целесообразным.

В реальной экономической жизни рента – это доход, который

получает собственник природного ресурса, сдавая его в аренду

или эксплуатируя самостоятельно. Согласно рентному подходу,

именно этим доходом и определяется ценность природного

ресурса.

21. Д = Q × [Ц – З (1+έэ)]

Годовой рентный доход (Д) определяется по формуле:Д = Q × [Ц – З (1+έэ)]

Q – годовой объем продукции, получаемой в результате

эксплуатации природных ресурсов;

Ц – цена единицы продукции;

З – затраты на получение единицы продукции;

έэ – нормативный коэффициент эффективности затрат

(труда и капитала) при условии, что они осуществляются в

производстве, не связанном с использованием природных

ресурсов.

22.

23.

3. Результативный подход – экономическую оценкуполучают лишь те природные ресурсы, которые приносят

доход. Тогда ценность ресурса определяется денежным

доходом от реализации продукции, получаемой от

использования данного ресурса.

Этот подход применяется главным образом при оценке

лесных ресурсов.

24.

4. Воспроизводственный подход – ценность природногоресурса определяется величиной затрат, необходимых для

его воспроизводства на определенной территории.

Данный подход применяется, как правило, в отношении

биологических и земельных ресурсов. Кроме того, его

можно применять для экономической оценки

ассимиляционного потенциала окружающей среды.

25. 5. Концепция полной экономической ценности – с ее помощью можно оценить различные виды выгод, получаемых в результате

сохранения или улучшениясостояния окружающей среды, природных ресурсов и

экологических благ, в том числе и тех, которые не

поддаются денежной оценке.

Полная экономическая ценность (TEV) включает

ценность использования (UV) и ценность

неиспользования (NV):

TEV = UV + NV

В свою очередь, ценность использования (Use value)

состоит из трех компонентов: ценности прямого

использования (DUV), ценности косвенного

использования (IDV) и ценности отложенной

альтернативы (OV):

UV = DUV + IDV + OV

26.

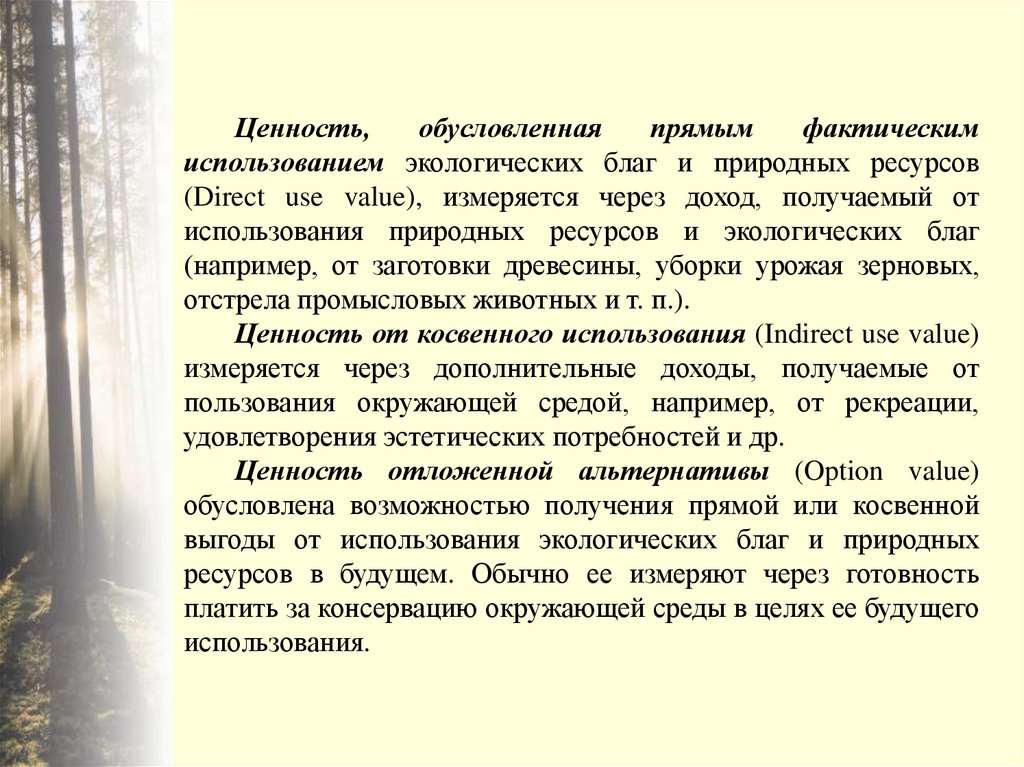

Ценность,обусловленная

прямым

фактическим

использованием экологических благ и природных ресурсов

(Direct use value), измеряется через доход, получаемый от

использования природных ресурсов и экологических благ

(например, от заготовки древесины, уборки урожая зерновых,

отстрела промысловых животных и т. п.).

Ценность от косвенного использования (Indirect use value)

измеряется через дополнительные доходы, получаемые от

пользования окружающей средой, например, от рекреации,

удовлетворения эстетических потребностей и др.

Ценность отложенной альтернативы (Option value)

обусловлена возможностью получения прямой или косвенной

выгоды от использования экологических благ и природных

ресурсов в будущем. Обычно ее измеряют через готовность

платить за консервацию окружающей среды в целях ее будущего

использования.

27.

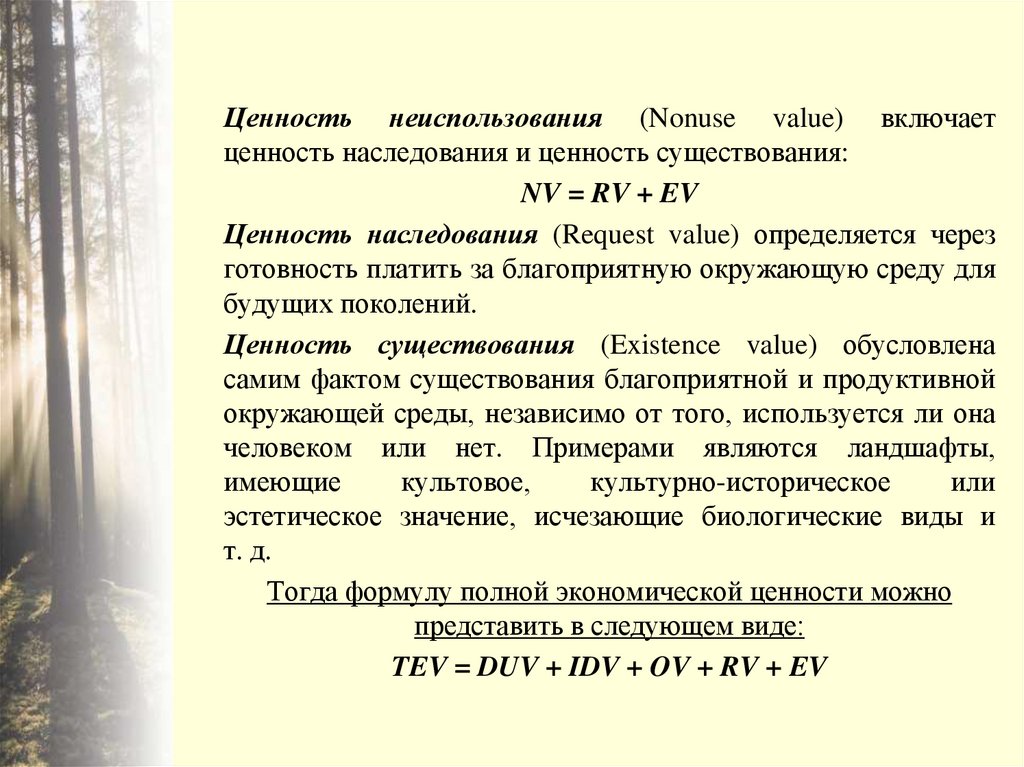

Ценность неиспользования (Nonuse value) включаетценность наследования и ценность существования:

NV = RV + EV

Ценность наследования (Request value) определяется через

готовность платить за благоприятную окружающую среду для

будущих поколений.

Ценность существования (Existence value) обусловлена

самим фактом существования благоприятной и продуктивной

окружающей среды, независимо от того, используется ли она

человеком или нет. Примерами являются ландшафты,

имеющие

культовое,

культурно-историческое

или

эстетическое значение, исчезающие биологические виды и

т. д.

Тогда формулу полной экономической ценности можно

представить в следующем виде:

TEV = DUV + IDV + OV + RV + EV

28. 4. Особенности экономической оценки отдельных видов природных ресурсов

29. Минерально-сырьевые ресурсы представляют собой скопления химических элементов (минеральных веществ) земной коры образовавшихся

под влиянием тех или иныхгеологических процессов, которые в качественном и

количественном отношении пригодны для использования в

общественном производстве.

30.

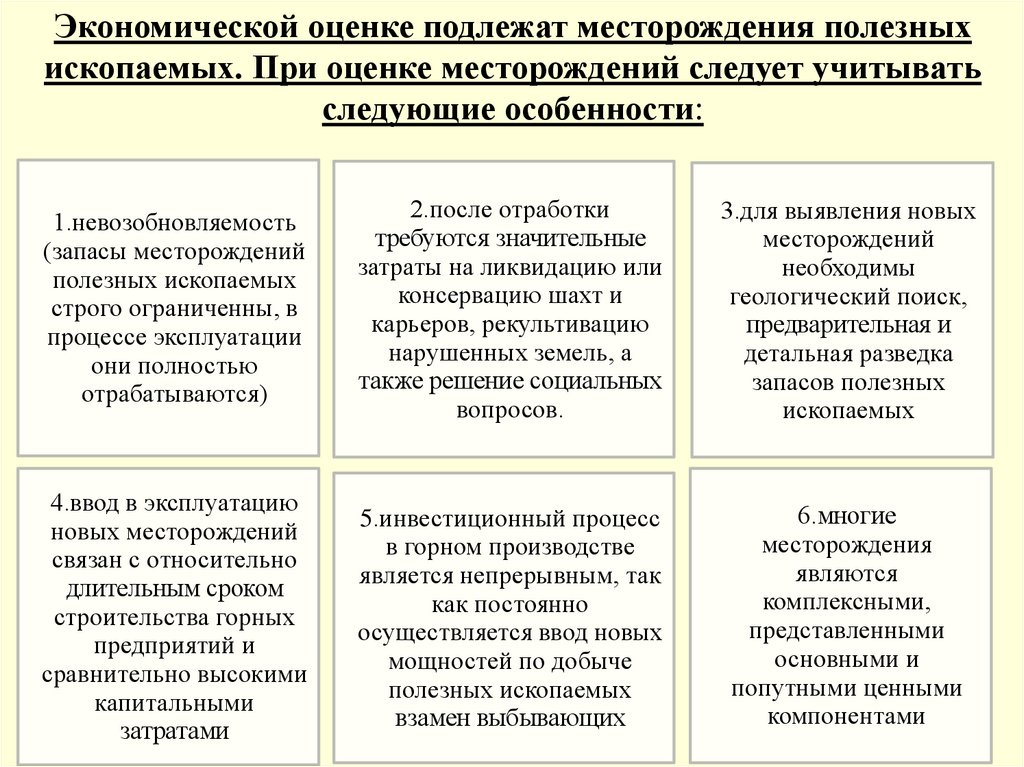

Экономической оценке подлежат месторождения полезныхископаемых. При оценке месторождений следует учитывать

следующие особенности:

1.невозобновляемость

(запасы месторождений

полезных ископаемых

строго ограниченны, в

процессе эксплуатации

они полностью

отрабатываются)

2.после отработки

требуются значительные

затраты на ликвидацию или

консервацию шахт и

карьеров, рекультивацию

нарушенных земель, а

также решение социальных

вопросов.

3.для выявления новых

месторождений

необходимы

геологический поиск,

предварительная и

детальная разведка

запасов полезных

ископаемых

4.ввод в эксплуатацию

новых месторождений

связан с относительно

длительным сроком

строительства горных

предприятий и

сравнительно высокими

капитальными

затратами

5.инвестиционный процесс

в горном производстве

является непрерывным, так

как постоянно

осуществляется ввод новых

мощностей по добыче

полезных ископаемых

взамен выбывающих

6.многие

месторождения

являются

комплексными,

представленными

основными и

попутными ценными

компонентами

31.

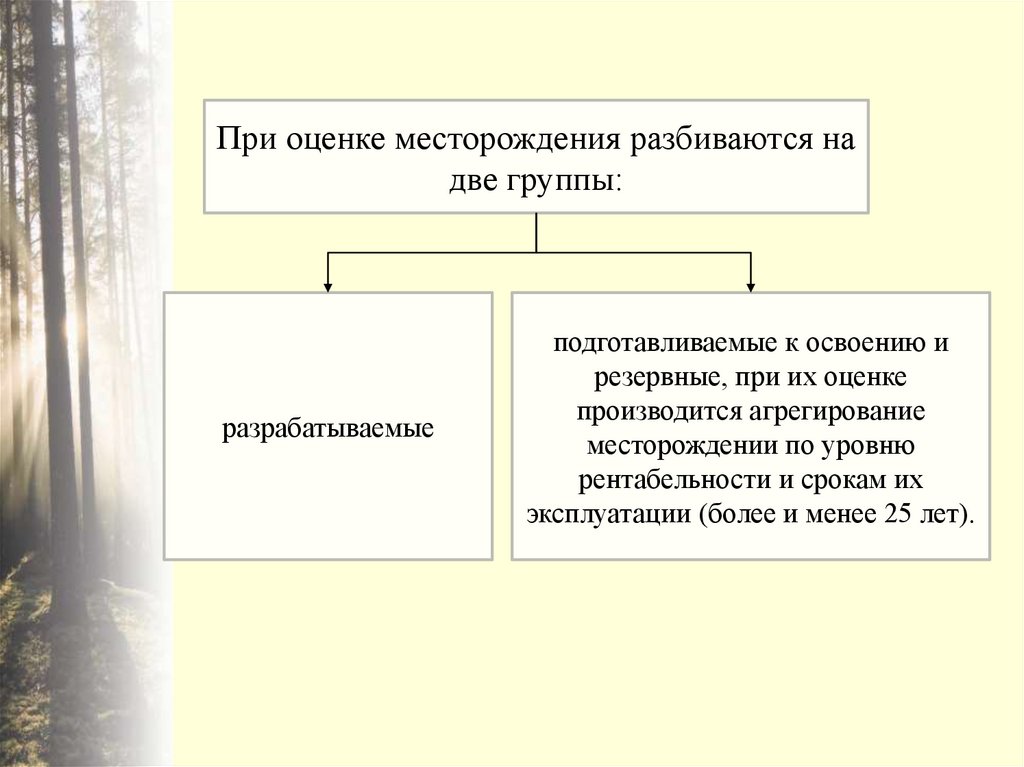

При оценке месторождения разбиваются надве группы:

разрабатываемые

подготавливаемые к освоению и

резервные, при их оценке

производится агрегирование

месторождении по уровню

рентабельности и срокам их

эксплуатации (более и менее 25 лет).

32.

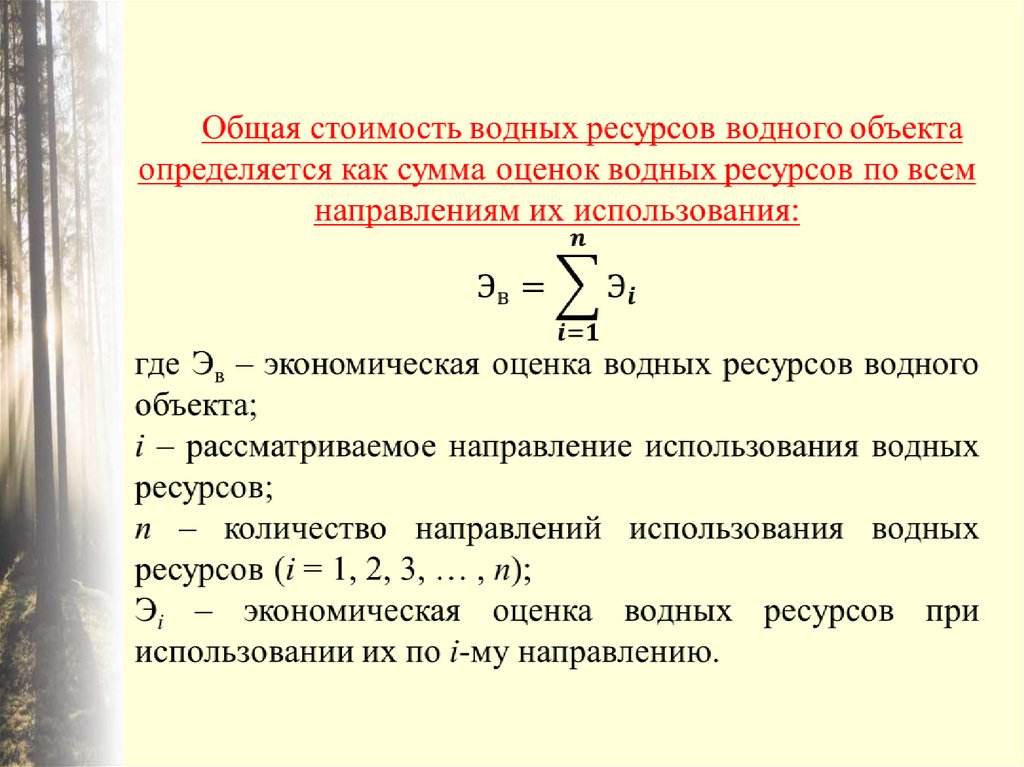

Водныересурсы.

К ним относятся запасы

поверхностных и подземных вод, находящиеся в водных

объектах, которые используются или могут быть

использованы.

Особенность оценки водных ресурсов заключается в

учете многообразия их роли и областей использования

(в коммунальном хозяйстве, промышленности, сельском

хозяйстве,

гидроэнергетике,

судоходстве,

сплаве

древесины, рекреации и т.д.), связанные как с изъятием,

так и без изъятия воды из водного объекта.

Экономическая

оценка

водных

ресурсов

как

национального богатства производится в составе

каждого водного объекта по всей совокупности

направлений их использования.

33. В качестве водных объектов, по которым производится их оценка на макроуровне, принимаются: реки, болота, озера, ледники, наледи

и снежники, месторождения подземных вод.При этом при оценке водных ресурсов учитывается:

- для болот и ледников – их способность содержать и

аккумулировать вековые запасы воды, выравнивать сток рек,

продлевать их полноводный период;

- для подземных вод – их ценность как стратегического

ресурса;

- для основных крупных озер России – высокое качество их

вод и запасы пресной воды.

34.

35. Экономическая оценка водных ресурсов осуществляется в следующей последовательности: 1. Потенциальная экономическая оценка

водных ресурсовкак основы всех форм жизни на планете, и прежде всего

существования человека и общества, флоры и фауны,

включая ландшафтно-эстетическое воздействие на человека

(Эжв), по формуле:

Эжв = QВ ЦВ r

где QB – экологически допустимый объем использования

водных на чресурсов без ущерба для здоровья человека и

окружающей среды, м3;

ЦВ – оценка 1 м3 воды как основы жизни и существования

человека, флоры и фауны, включая ландшафтноэстетическое воздействие еловека.

36.

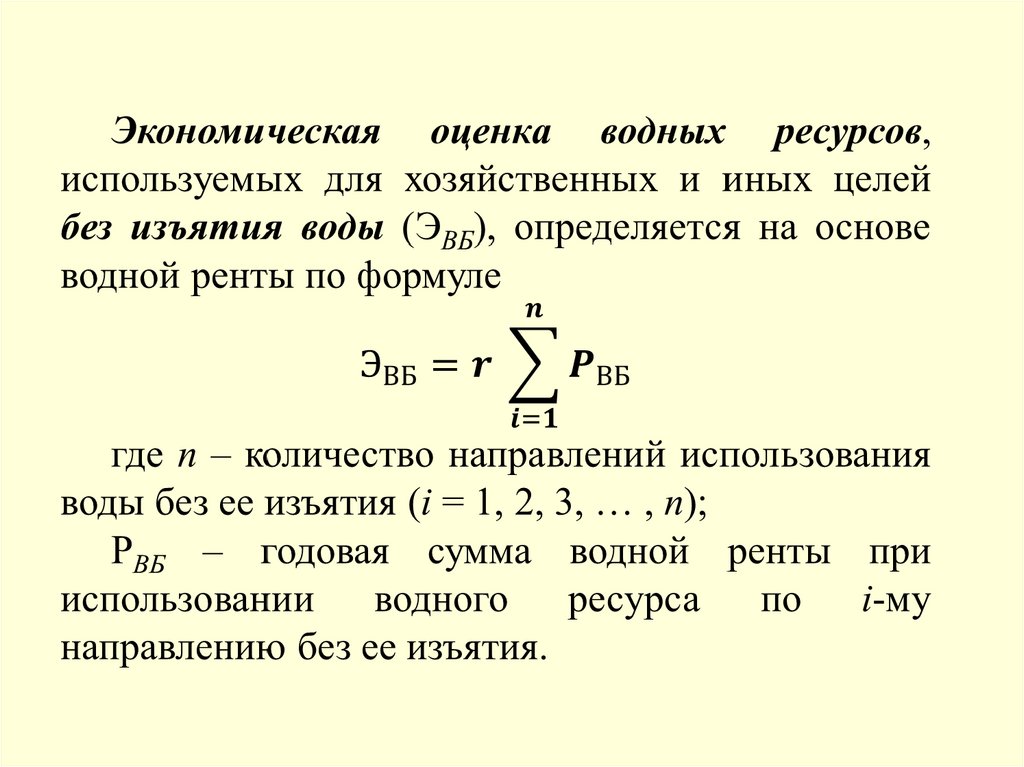

2. Оценка водных ресурсов по отдельнымнаправлениям их использования.

Экономическая оценка водных ресурсов при

изъятии воды для хозяйственно-питьевых,

производственных нужд и других целей

(ЭВИ)определяется по формуле:

ЭВИ = QВИ ЦВИ r

где QВИ – среднегодовой объем изъятия данного

водного объекта, м3;

ЦВИ – стоимость 1 м3 изымаемой воды, определяемая

на основе водной ренты или замыкающих затрат.

37.

38.

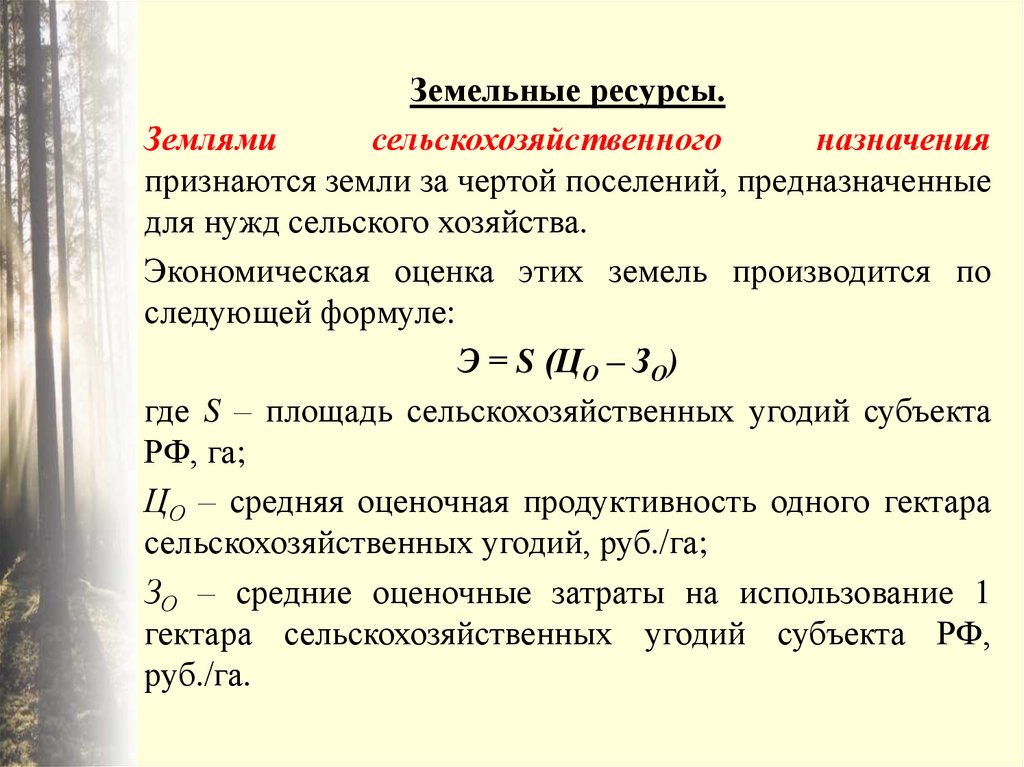

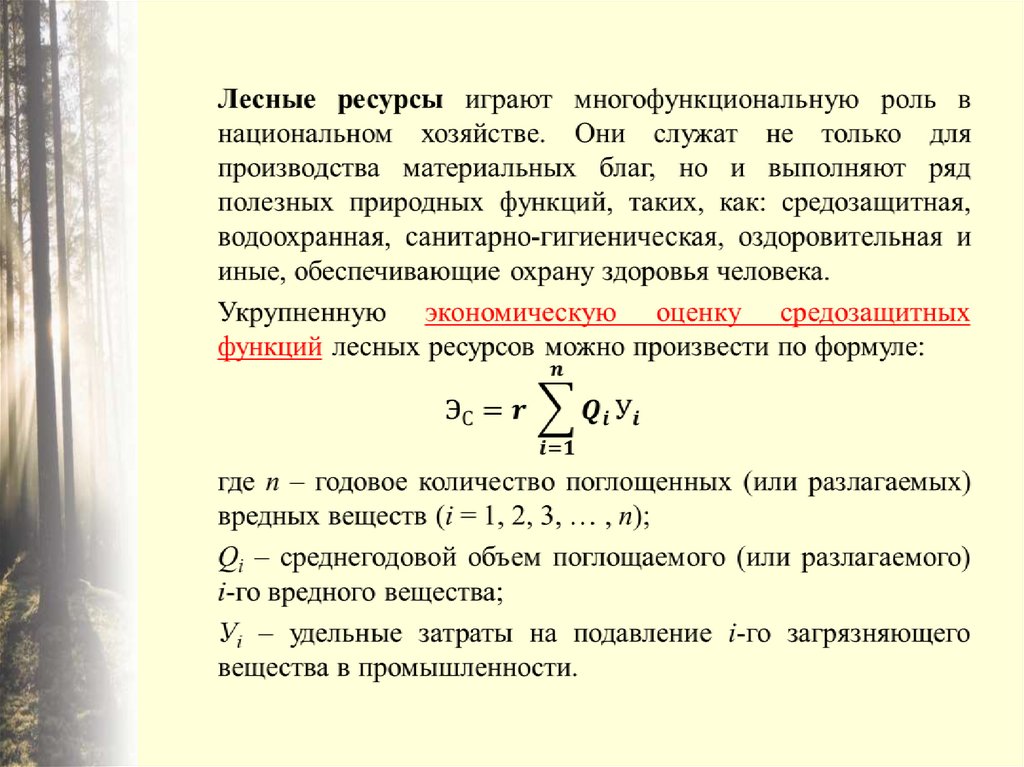

Земельные ресурсы.Землями

сельскохозяйственного

назначения

признаются земли за чертой поселений, предназначенные

для нужд сельского хозяйства.

Экономическая оценка этих земель производится по

следующей формуле:

Э = S (ЦО – ЗО)

где S – площадь сельскохозяйственных угодий субъекта

РФ, га;

ЦО – средняя оценочная продуктивность одного гектара

сельскохозяйственных угодий, руб./га;

ЗО – средние оценочные затраты на использование 1

гектара сельскохозяйственных угодий субъекта РФ,

руб./га.

39.

Критериями комплексной экономической оценкитерриторий поселений, по исследованиям П.Ф. Лойко

и других, являются:

- инженерно-строительное качество территорий,

характеризующее их пригодность к застройке;

- оснащенность инженерными сооружениями и

магистральными коммуникациями;

- природные условия, в том числе рекреационная

ценность территории;

- состояние окружающей среды;

- уровень развития социальной инфраструктуры;

- расположение участков территорий относительно

сложившихся транспортных связей с городским

центром, с местами приложения труда и т.п.;

- другие аспекты привлекательности территорий, в

том числе престижность, социально-экономические

условия проживания населения, административный

статус, культурное значение и др.

40.

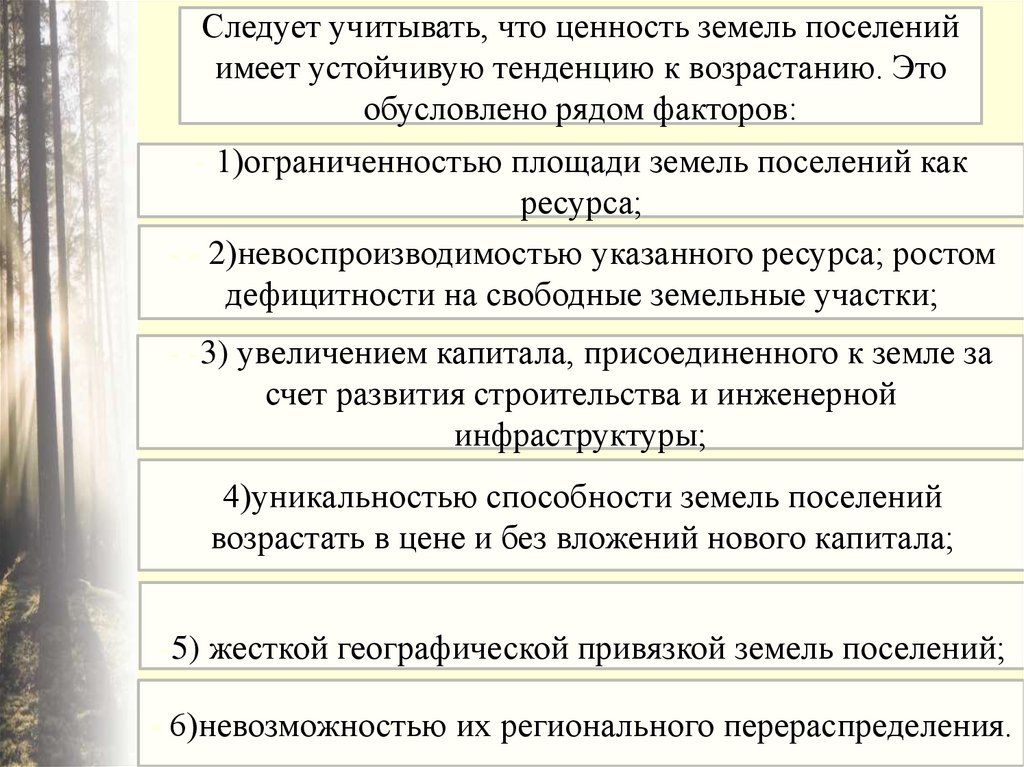

Следует учитывать, что ценность земель поселенийимеет устойчивую тенденцию к возрастанию. Это

обусловлено рядом факторов:

- 1)ограниченностью площади земель поселений как

ресурса;

- - 2)невоспроизводимостью указанного ресурса; ростом

дефицитности на свободные земельные участки;

- -3) увеличением капитала, присоединенного к земле за

счет развития строительства и инженерной

инфраструктуры;

4)уникальностью способности земель поселений

возрастать в цене и без вложений нового капитала;

-5) жесткой географической привязкой земель поселений;

- 6)невозможностью их регионального перераспределения.

41.

42.

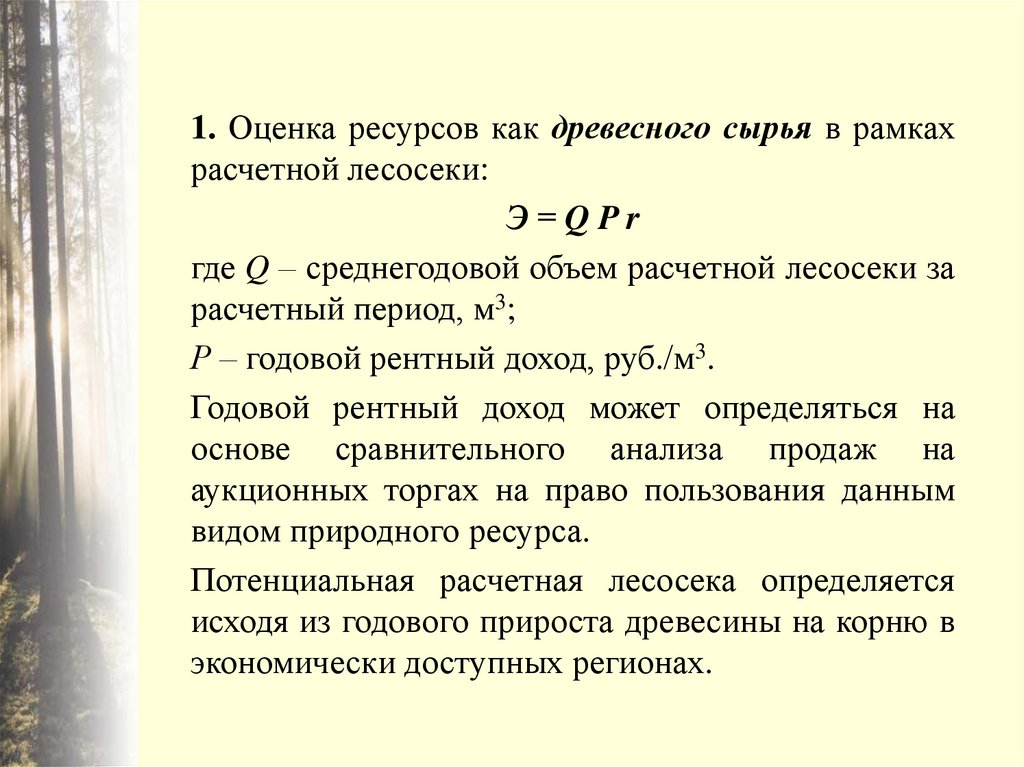

1. Оценка ресурсов как древесного сырья в рамкахрасчетной лесосеки:

Э=QPr

где Q – среднегодовой объем расчетной лесосеки за

расчетный период, м3;

Р – годовой рентный доход, руб./м3.

Годовой рентный доход может определяться на

основе сравнительного анализа продаж на

аукционных торгах на право пользования данным

видом природного ресурса.

Потенциальная расчетная лесосека определяется

исходя из годового прироста древесины на корню в

экономически доступных регионах.

43.

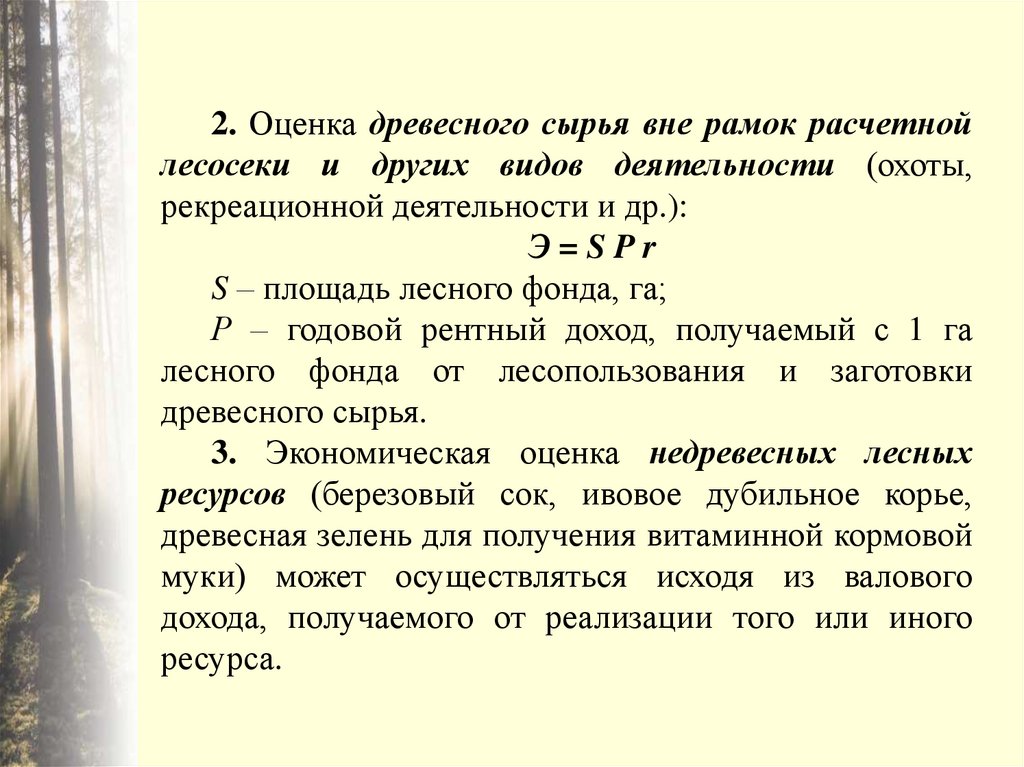

2. Оценка древесного сырья вне рамок расчетнойлесосеки и других видов деятельности (охоты,

рекреационной деятельности и др.):

Э=SPr

S – площадь лесного фонда, га;

Р – годовой рентный доход, получаемый с 1 га

лесного фонда от лесопользования и заготовки

древесного сырья.

3. Экономическая оценка недревесных лесных

ресурсов (березовый сок, ивовое дубильное корье,

древесная зелень для получения витаминной кормовой

муки) может осуществляться исходя из валового

дохода, получаемого от реализации того или иного

ресурса.

44. Особо охраняемые природные территории.

К природным ресурсам особо охраняемыхтерриторий относятся ресурсы природоохранного

назначения и природно-заповедного фонда.

Экономическая оценка этих территорий и объектов

производится на основе упущенной выгоды вследствие

запрещения хозяйственной и иной деятельности,

противоречащей

целям

этих

территорий,

с

повышающим коэффициентом.

Экономическая оценка редких и исчезающих видов

животных

может

производиться

методом

восстановительной стоимости на основе затрат, которые

пришлось бы израсходовать обществу, чтобы

полностью возместить исчезновение этих ресурсов.

45.

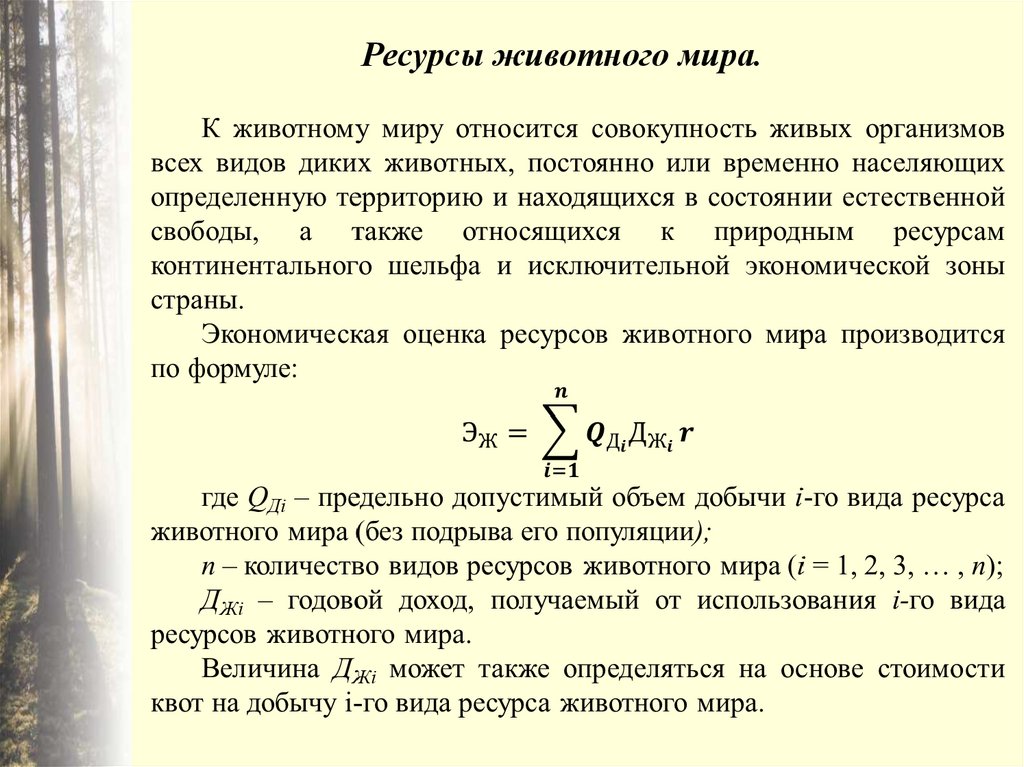

Ресурсы животного мира.46. Лечебно-оздоровительные и рекреационные ресурсы.

Рекреационныересурсы

представляют

собой

территориальное

сочетание

природных

условий,

благоприятных для организации отдыха и лечения

(климат, ландшафт, лечебные воды, грязи и т.п.) и

элементов

непроизводственной

(социальной)

инфраструктуры,

обеспечивающих

условия

для

эффективного отдыха и лечения: гостиницы, пансионаты,

дорожная сеть, предприятия сферы обслуживания и т.п.

Размер экономической оценки рекреационных

ресурсов обусловливается как природными факторами

(включая местонахождение), так и уровнем развития

элементов социальной инфраструктуры на данной

территории.

47.

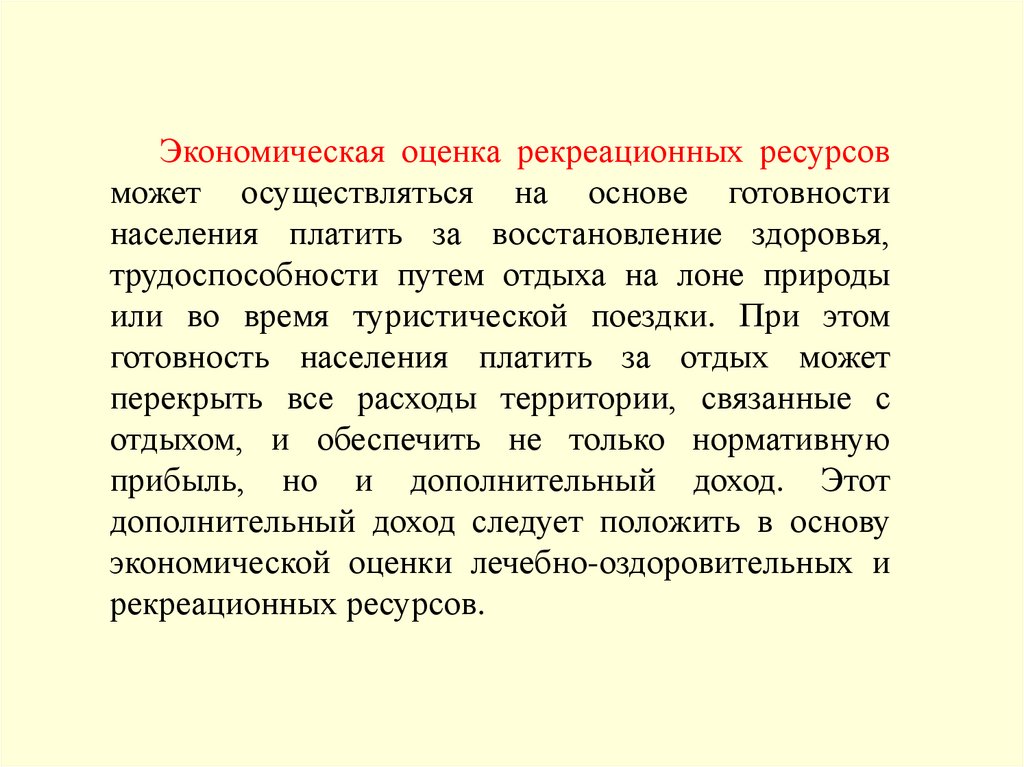

Экономическая оценка рекреационных ресурсовможет осуществляться на основе готовности

населения платить за восстановление здоровья,

трудоспособности путем отдыха на лоне природы

или во время туристической поездки. При этом

готовность населения платить за отдых может

перекрыть все расходы территории, связанные с

отдыхом, и обеспечить не только нормативную

прибыль, но и дополнительный доход. Этот

дополнительный доход следует положить в основу

экономической оценки лечебно-оздоровительных и

рекреационных ресурсов.

48.

5. Экономическиепринципы эффективного

использования природных

ресурсов. Показатели

эффективности

природоохранных

мероприятий

49. В 1990 году Г. Дейли предложил 3 правила (принципа) оптимизации использования природных ресурсов и сохранности качества

окружающей среды:1. Для возобновимых ресурсов темпы потребления не

должны превышать темпов их самовосстановления.

2. Для невозобновимых ресурсов темпы потребления не

должны превышать темпов их замены возобновимыми

ресурсами, и общество должно вкладывать часть средств

от эксплуатации ископаемых энергоносителей в

разработку

возобновимых

источников

энергии.

3.

Для

загрязняющих

веществ

предельная

интенсивность их поступления в природную среду не

должна превышать темпов их переработки и

обезвреживания в природных водных и наземных

экосистемах.

50. Принципы совершенствования ресурсных циклов

Принципсистемного

подхода,

который

предусматривает комплексную всестороннюю оценку

воздействия производства на среду и ее ответных

реакций.

Принцип

оптимизации

природопользования

заключается в принятии наиболее целесообразных

решений в использовании природных ресурсов и

природных

систем

на

основе

одновременного

экологического и экономического подхода, прогноза

развития различных отраслей и географических

регионов.

Принцип опережения темпов заготовки и добычи

сырья темпами выхода полезной продукции основан на

снижении количества образующихся отходов в процессе

производства, т.е. на более полном использовании одного

и того же количества исходного сырья.

51. Принцип гармонизации отношений природы и производства используется при создании и эксплуатации природно-технических,

геотехнических или экологоэкономическихсистем.

Эти системы обеспечивают, с одной стороны, высокие

производственные показатели, а с другой – поддержание

в зоне своего влияния благоприятной экологической

обстановки, максимально возможное сохранение и

воспроизводство

естественных

ресурсов.

Своевременное и точное обнаружение опасных ситуаций

достигается непрерывным сбором информации о

состоянии окружающей среды с помощью наблюдений за

ее

изменениями,

вызванными

антропогенными

причинами, что позволяет прогнозировать их развитие.

Такие

системы

носят

название

мониторинга.

52. Принцип комплексного использования природных ресурсов и концентрации производства заключается в том, что на базе имеющихся в

данномэкономическом районе сырьевых и энергетических

ресурсов

создаются

территориальнопроизводственные комплексы, которые позволяют

более полно использовать указанные ресурсы и тем

самым снизить вредную нагрузку на окружающую

среду.

53. Эффект природоохранных мероприятий представляет собой предотвращенный ущерб экономике страны, региона, отрасли, вызванный

улучшениемсостояния

окружающей

среды.

Оценка

экономической

эффективности

природоохранных затрат имеет особенности, которые

проявляются в различных эффектах, а также в методах

их определения.

54.

Методы определения затрат от проведенияприродоохранных мероприятий

социальноэкономический

эффект

первичный

эффект

конечный

(комплексный)

55. Первичный эффект заключается в снижении загрязнения окружающей среды и улучшении ее состояния и проявляется в снижении объемов

загрязнения и концентраций вредных примесей ватмосфере, водной среде и почве.

Учитывая необходимость сочетания экономических и

экологических интересов предприятий, первичный

эффект следует выражать непосредственно в виде

прироста продукции, выпущенной без нарушения

экологических норм.

Конечный эффект выражается в повышении уровня

жизни населения, эффективности производства. При

этом экономические результаты проявляются как

прирост чистой продукции, снижение потерь сырья и

материальных ресурсов, экономия затрат из личных

средств.

56. Общая (абсолютная) эффективность природоохранных затрат определяется для выявления экономической результативности

природоохранных мероприятий на различных уровнях хозяйствования(государство, регион, отрасль, предприятие).

Абсолютная эффективность капиталовложений в природоохранные

мероприятия определяется по формуле:

Где Эобщ – показатель общей эффективности капитальных вложений;

Rij – результат (эффект) природоохранных мероприятий i-го вида от

предотвращенных потерь на j-м объекте;

С – годовые текущие эксплуатационные расходы на обслуживание основных

фондов, вызвавших эффект;

К – капитальные вложения в природоохранные мероприятия;

n – число учитываемых видов эффекта;

m – число объектов, находящихся в зоне улучшенного состояния окружающей

среды.

57. Сравнительная эффективность затрат необходима для экономического обоснования и отбора наиболее приемлемых (оптимальных)

вариантов мероприятий природоохранного значения.Наиболее эффективный вариант выбирается по

минимуму приведенных затрат.

ПЗ = С +Ен × К

58. Эффект от предотвращения потерь чистой продукции (Эч.п.) вследствие заболеваемости работников из-за загрязнения среды

рассчитывается по формуле:Эч.п. = Б × Пч × (Р1 – Р2) , где

Б – количество трудящихся, отвлеченных от производства

по болезни или по уходу за больными;

Пч – чистая продукция на один человеко-день работы;

Р1, Р2 – количество человеко-дней работы на одного

трудящегося до и после проведения природоохранного

мероприятия.

59. Эффект от сокращения выплат из фонда социального страхования в результате заболеваний работников из-за загрязнения среды

(Эс.с.) определяетсяпо формуле:

Эс.с. = Г × Вп × (Р1 – Р2) , где

Г – количество работников, получающих пособия

вследствие заболевания из-за загрязнения среды;

Вп – средний размер пособия.

60. Эффект от сокращения затрат государства на лечение трудящихся, заболевших в результате тех же причин (Эз.л.) исчисляется по

формуле:Эз. л. = (Ба ДаЗа + Бс ДсЗс) , где

Ба, Бс – число больных соответственно в поликлиниках и

стационарах, лечившихся от заболеваний, вызванных

загрязнением среды;

Да, Дс – среднее количество дней болезни одного больного

в поликлинике и стационаре;

За, Зс – средние затраты на лечение, приходящиеся на

одного больного в день, в поликлинике и в стационаре.