finance

financeSimilar presentations:

Денежные расходы предприятия, издержки, себестоимость, планирование

1.

2.

Вопрос 1.Характеристика

финансирования

и

классификация

денежных

расходов

предприятия.

Источники

их

Состав и структура расходов и затрат предприятия зависят от многих

факторов:

– организационно-правовой формы хозяйствования;

– отраслевой принадлежности;

– места, занимаемого хозяйствующим субъектом на рынке товаров и капитала;

– инвестиционной, финансовой и учетной политики;

– а также установленными законодательно правилами и принципами поведения

хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сфера.

3.

БУХГАЛТЕРСКОЕ ОПРЕДЕЛЕНИЕЗатраты

стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе осуществления

деятельности, которые признаются активами организации, если от них организация предполагает получение

экономических выгод в будущих периодах, или расходами отчетного периода, если от них организация не

предполагает получение экономических выгод в будущих периодах.

Расходы

уменьшение экономических выгод в течение

отчетного периода путем уменьшения активов

или увеличения обязательств, ведущее к

уменьшению собственного капитала организации,

не связанному с его передачей собственнику

имущества, распределением между учредителями

(участниками)

4.

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИРасходы: операционные или административные.

Официальное определение расходов, определенное концепцией IASB для подготовки и представления

финансовой отчетности, сводится к уменьшению экономических выгод в течение отчетного периода в виде

оттока или амортизации активов или понесенных обязательств, которые приводят к уменьшению капитала,

кроме тех, которые относятся к распределения между участниками капитала.

Под расходами понимаются ежедневные эксплуатационные расходы.

Это: Стоимость проданных товаров, Расходы на

заработную плату, Амортизация, Процентные

расходы, Налоговые расходы, Коммунальные

расходы,

Стоимость транспортировки,

Маркетинговые расходы, Расходы на аренду,

Ремонт и обслуживание, Плата за Интернет,

Плата за телефонную связь.

Расходы отражаются как операционные

расходы в отчете о прибылях и убытках в

том периоде, в котором они произошли.

5.

СОДЕРЖАНИЕ ПОНЯТИЯ «РАСХОДЫ»Расходы - это те факты хозяйственной жизни, которые влияют на финансовый результат

хозяйственной деятельности предприятия.

С экономической точки зрения, расход - это любое выбытие средств (активов) из распоряжения

предприятия, т. е. расход - это уменьшение актива.

С юридической точки зрения, расходы определяются как выбытие вещных активов или нематериального

имущества (интеллектуальной собственности), а также возникновение обязательств перед кредиторами, не

связанное с возникновением обязательств дебиторов перед предприятием.

С точки зрения бухгалтерского учета выделяем расходы и затраты:

1) капитализация потребленных ресурсов – это отражение

потребленных ресурсов в составе затрат (в балансе).

2) рекапитализация затрат - формирование за счет затрат

других видов активов (новых статей баланса).

3) декапитализация затрат - списание затрат в состав

расходов (списание с баланса).

6.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА РАСХОДОВ И ЗАТРАТ:1) изучение определений расходов и затрат указывает на то, что расходы являются более широким понятием,

чем затраты. Так, например, приобретенные и (или) потребленные ресурсы могут декапитализироваться, проходя

или не проходя стадию затрат;

2) на пути трансформации приобретенных ресурсов в расходы, участвующие в определении финансового

результата выделены три процесса: капитализация потребленных ресурсов, рекапитализация затрат и декапитализация

затрат, каждому из которых присущи определенные записи на счетах учета. Правильное отнесение хозяйственных

операций к тому или иному процессу позволяет безошибочно отразить данную хозяйственную операцию на счетах учета;

3) необходимо уточнить определение затрат, в соответствии с действующим законодательством. Так, следует

добавить, что затраты – это не только стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе

осуществления деятельности, а также стоимость связанных с этими ресурсами обязательств перед бюджетом,

внебюджетными фондами и другими государственными органами в соответствии с законодательством.

4) есть хозяйственные операции, которые не приводят ни к появлению расходов, ни к появлению затрат. Эти

хозяйственные операции в частности связаны с недостачей и порчей приобретенных ресурсов, а также с

возмещением данных ресурсов другими организациями и лицами.

7.

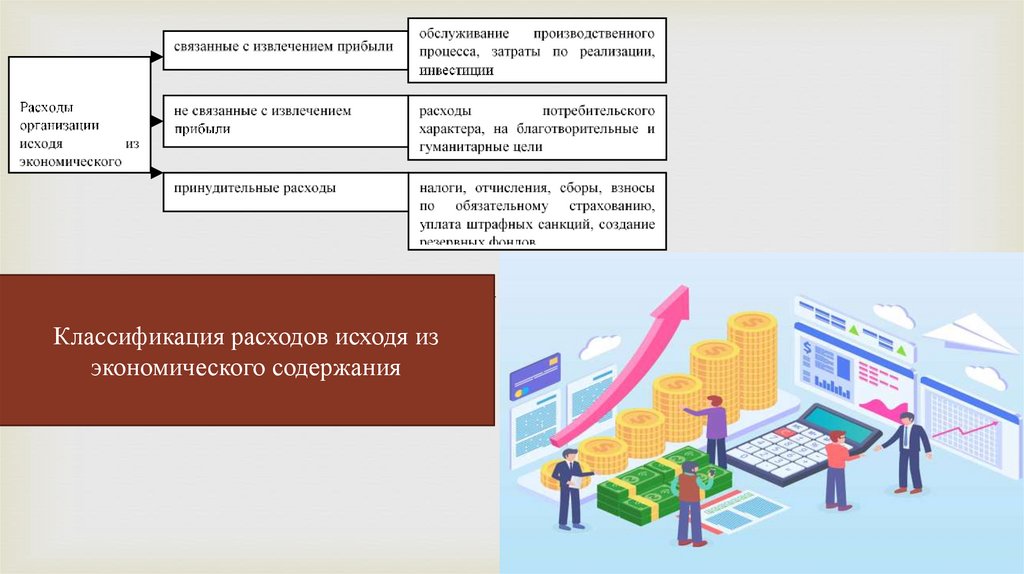

Рис.4.3. Расходы по экономическому содержаниюКлассификация расходов исходя из

экономического содержания

8.

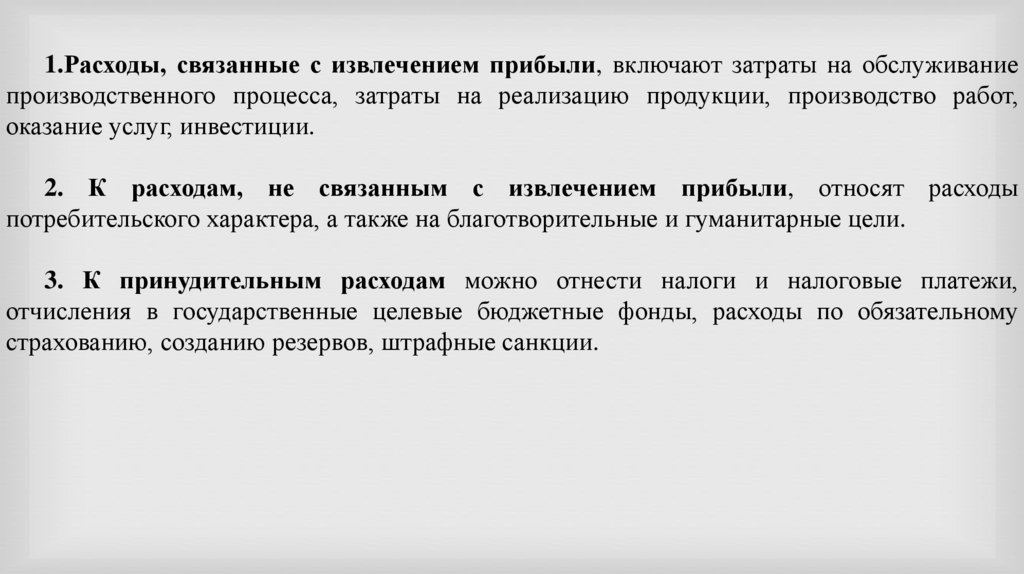

1.Расходы, связанные с извлечением прибыли, включают затраты на обслуживаниепроизводственного процесса, затраты на реализацию продукции, производство работ,

оказание услуг, инвестиции.

2. К расходам, не связанным с извлечением прибыли, относят расходы

потребительского характера, а также на благотворительные и гуманитарные цели.

3. К принудительным расходам можно отнести налоги и налоговые платежи,

отчисления в государственные целевые бюджетные фонды, расходы по обязательному

страхованию, созданию резервов, штрафные санкции.

9.

РАСХОДЫ ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ:- затраты на производство и реализацию продукции, образующие её себестоимость. Это текущие

затраты организации, которые обеспечивают простое воспроизводство ранее затраченных материальных

ценностей, трудовых затрат, основных фондов и получение прибыли. Источником финансирования

перечисленных затрат выступает фонд возмещения, который образуется из выручки от реализации;

- затраты капитального характера, включающие инвестиции в основные фонды, нематериальные

активы, ценные бумаги, а также расходы на увеличение оборотных средств, которые обеспечивают

расширение производственной и коммерческой деятельности и являются такими же обязательными, как и

затраты на производство и реализацию продукции, работ и услуг;

- расходы на потребительские цели, связанные с финансированием социально-культурных объектов,

находящихся на балансе организации, и с материальным стимулированием коллектива работников (сверх

фонда оплаты по труду);

- расходы принудительного

государственные фонды.

характера,

включающие

налоги

и

отчисления

в

целевые

10.

РАСХОДЫ ПО ЦЕЛЕВОМУ НАЗНАЧЕНИЮ:- относимые на воспроизводство основных фондов и оборотных средств. К ним относят вложение

денежных средств в строительство новых объектов производственного назначения, техническое

перевооружение и реконструкцию действующего производства, приобретение нового оборудования,

инвестиции в оборотные фонды.

- относимые на проведение социально-культурных мероприятий. К ним относятся расходы на

подготовку кадров, повышение их квалификации, содержание оздоровительных лагерей, домов отдыха и

др.

- относимые на производство и реализацию продукции. Они занимают наибольший удельный вес во

всех расходах предприятия и включают расходы, связанные с использованием в процессе производства

продукции сырья, материалов, основных фондов, комплектующих изделий , труда и др. Эти расходы в

свою очередь классифицируют по степени однородности затрат, характеру связи с объемом

производства, в зависимости от способа включения в себестоимость, роли в процессе производства ,

экономическим элементам, отношению к отчетному периоду, статьям калькуляции.

11.

ДЕНЕЖНЫЕ РАСХОДЫ В ЗАВИСИМОСТИ ОТ ИСТОЧНИКОВ ПОКРЫТИЯ:- производимые за счет чистой прибыли, остающейся в распоряжении организации;

- покрываемые целевыми средствами или за счет специальных фондов;

- включаемые в себестоимость продукции.

12.

ПО ЦЕЛЕВОЙ НАПРАВЛЕННОСТИ РАСХОДОВ, ОБРАЗУЮЩИХ ФАКТИЧЕСКУЮСЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ), РАЗЛИЧАЮТ:

- производственные расходы;

- управленческие;

- затраты финансового характера;

- коммерческие расходы;

- транспортные затраты;

- непроизводительные затраты.

13.

14.

15.

Вопрос 2. Состав расходов по текущей деятельности предприятий в РБИНСТРУКЦИЯ

по бухгалтерскому учету доходов и расходов (Постановление Министерства

финансов Республики Беларусь 30.09.2011 № 102 с изменениями и дополнениями)

https://minfin.gov.by/upload/accounting/acts/postmf_300911_102.pdf

16.

Согласно Инструкции в хозяйственной практике РБ установлены следующие понятия:1. затраты – стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе

осуществления деятельности, которые признаются активами организации, если от них организация

предполагает получение экономических выгод в будущих периодах, или расходами отчетного периода, если

от них организация не предполагает получение экономических выгод в будущих периодах;

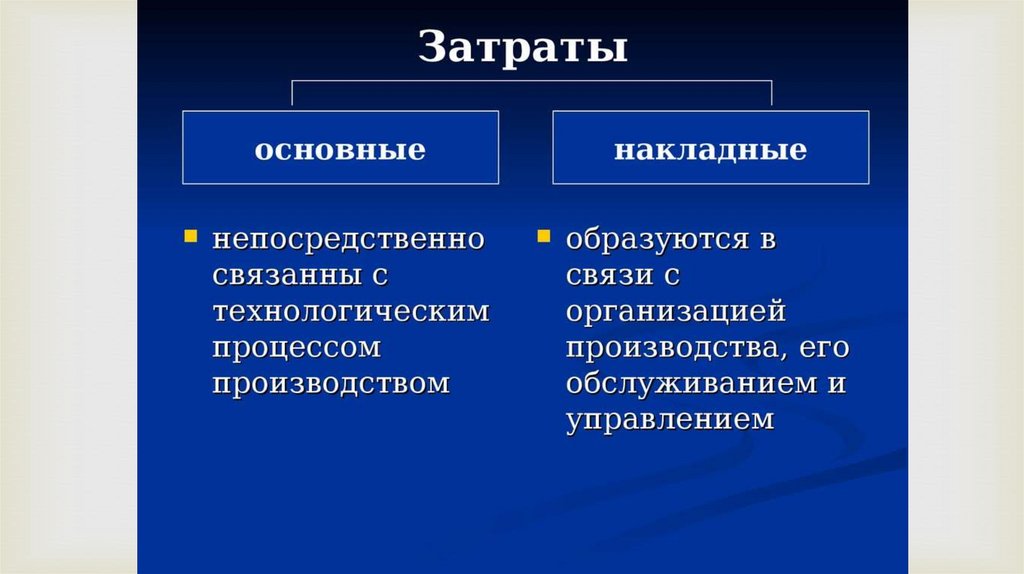

2. косвенные затраты – затраты, связанные с производством нескольких видов продукции,

выполнением нескольких видов работ, оказанием нескольких видов услуг, которые включаются в

себестоимость определенного вида продукции, работ, услуг по определенной базе распределения;

3. прямые затраты – затраты, связанные с производством определенного вида продукции, выполнением

определенного вида работ, оказанием определенного вида услуг, которые могут быть прямо включены в

себестоимость определенного вида продукции, работ, услуг.

17.

Расходы по текущей деятельности представляют собой часть затраторганизации, относящуюся к доходам по текущей деятельности,

полученным организацией в отчетном периоде.

Расходы по текущей деятельности включают в себя затраты,

формирующие:

1. себестоимость реализованной продукции, товаров, работ, услуг;

2. управленческие расходы;

3. расходы на реализацию;

4. прочие расходы по текущей деятельности.

18.

СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННОЙУСЛУГ ВКЛЮЧАЕТ:

ПРОДУКЦИИ,

ТОВАРОВ,

РАБОТ,

- в организациях, осуществляющих промышленную и иную производственную

деятельность: прямые затраты и распределяемые переменные косвенные затраты,

непосредственно связанные с производством продукции, выполнением работ,

оказанием услуг, относящиеся к реализованной продукции, работам, услугам;

- в

организациях,

осуществляющих

торговую,

торгово-производственную

деятельность: стоимость приобретения реализованных товаров (в ценах

приобретения или в розничных ценах, за исключением сумм реализованных торговых

наценок (скидок, надбавок), налогов, включаемых в цену товаров);

- в организациях – профессиональных участниках рынка ценных бумаг – стоимость

приобретения реализованных ценных бумаг.

19.

К ПРЯМЫМ ЗАТРАТАМ ОТНОСЯТ:1. прямые материальные затраты,

2. прямые затраты на оплату труда,

3. прочие прямые затраты.

20.

1. В состав прямых материальных затрат включается стоимость израсходованного сырья иматериалов, составляющих основу производимой продукции, покупных полуфабрикатов, комплектующих

изделий и других материалов, стоимость которых может быть прямо включена в себестоимость

определенного вида продукции, работ, услуг.

2. В состав прямых затрат на оплату труда включаются затраты на оплату труда и другие выплаты

работникам, занятым в производстве продукции, выполнении работ, оказании услуг, которые могут быть

прямо включены в себестоимость определенного вида продукции, работ, услуг, а также суммы

обязательных отчислений, установленных законодательством, от указанных выплат.

3. В состав прочих прямых затрат включаются иные затраты, которые могут быть прямо включены в

себестоимость определенного вида продукции, работ, услуг.

4. В состав распределяемых переменных косвенных затрат включаются косвенные

общепроизводственные затраты, величина которых зависит от объема производимой продукции,

выполняемых работ, оказываемых услуг.

21.

УПРАВЛЕНЧЕСКИЕ РАСХОДЫ:1. в организациях, осуществляющих промышленную и иную производственную деятельность, –

условно-постоянные косвенные затраты, связанные с управлением организацией, учитываемые на счете

26 «Общехозяйственные затраты» и списываемые в полной сумме при определении финансовых

результатов в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-5

«Управленческие расходы»),

2. в организациях, осуществляющих торговую, торгово-производственную деятельность, – расходы,

связанные с управлением организацией, учитываемые на счете 44 «Расходы на реализацию» и

списываемые в полной сумме при определении финансовых результатов в дебет счета 90 «Доходы и

расходы по текущей деятельности» (субсчет 90-5 «Управленческие расходы»);

3. в организациях – профессиональных участниках рынка ценных бумаг – расходы на осуществление

текущей деятельности.

22.

РАСХОДЫ НА РЕАЛИЗАЦИЮ ВКЛЮЧАЮТ:1.

в организациях, осуществляющих промышленную и иную производственную деятельность, –

расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» и списываемые в полной

сумме при определении финансовых результатов в дебет счета 90 «Доходы и расходы по текущей

деятельности» (субсчет 90-6 «Расходы на реализацию»);

2.

в организациях, осуществляющих торговую, торгово-производственную деятельность, –

расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» (за вычетом

управленческих расходов) и списываемые в полной сумме (за исключением транспортных затрат,

связанных с приобретением товаров и относящихся к товарам, оставшимся на конец месяца

нереализованными, если данные транспортные затраты не включаются в стоимость приобретения

товаров) в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-6 «Расходы на

реализацию»).

23.

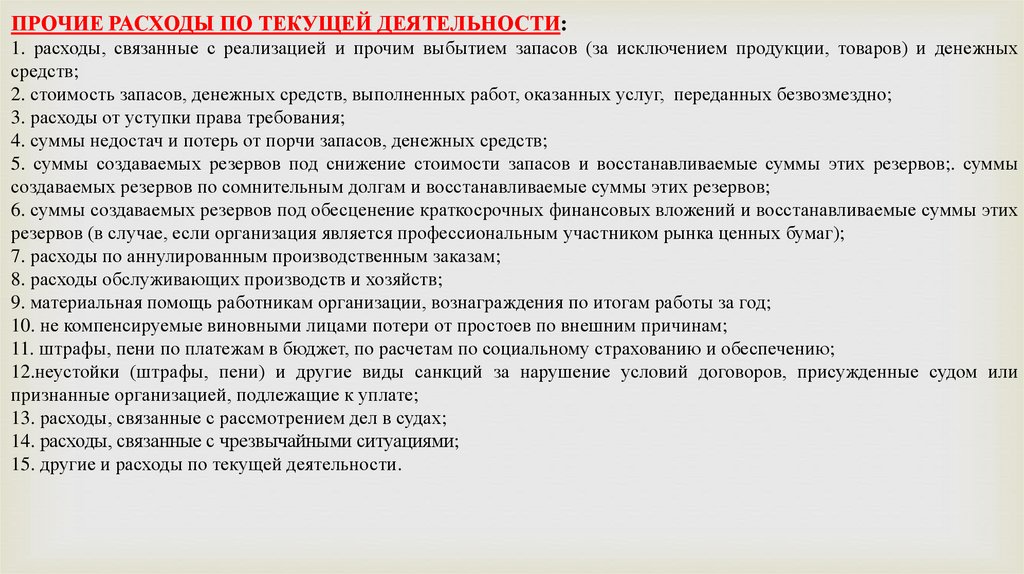

ПРОЧИЕ РАСХОДЫ ПО ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ:1. расходы, связанные с реализацией и прочим выбытием запасов (за исключением продукции, товаров) и денежных

средств;

2. стоимость запасов, денежных средств, выполненных работ, оказанных услуг, переданных безвозмездно;

3. расходы от уступки права требования;

4. суммы недостач и потерь от порчи запасов, денежных средств;

5. суммы создаваемых резервов под снижение стоимости запасов и восстанавливаемые суммы этих резервов;. суммы

создаваемых резервов по сомнительным долгам и восстанавливаемые суммы этих резервов;

6. суммы создаваемых резервов под обесценение краткосрочных финансовых вложений и восстанавливаемые суммы этих

резервов (в случае, если организация является профессиональным участником рынка ценных бумаг);

7. расходы по аннулированным производственным заказам;

8. расходы обслуживающих производств и хозяйств;

9. материальная помощь работникам организации, вознаграждения по итогам работы за год;

10. не компенсируемые виновными лицами потери от простоев по внешним причинам;

11. штрафы, пени по платежам в бюджет, по расчетам по социальному страхованию и обеспечению;

12.неустойки (штрафы, пени) и другие виды санкций за нарушение условий договоров, присужденные судом или

признанные организацией, подлежащие к уплате;

13. расходы, связанные с рассмотрением дел в судах;

14. расходы, связанные с чрезвычайными ситуациями;

15. другие и расходы по текущей деятельности.

24.

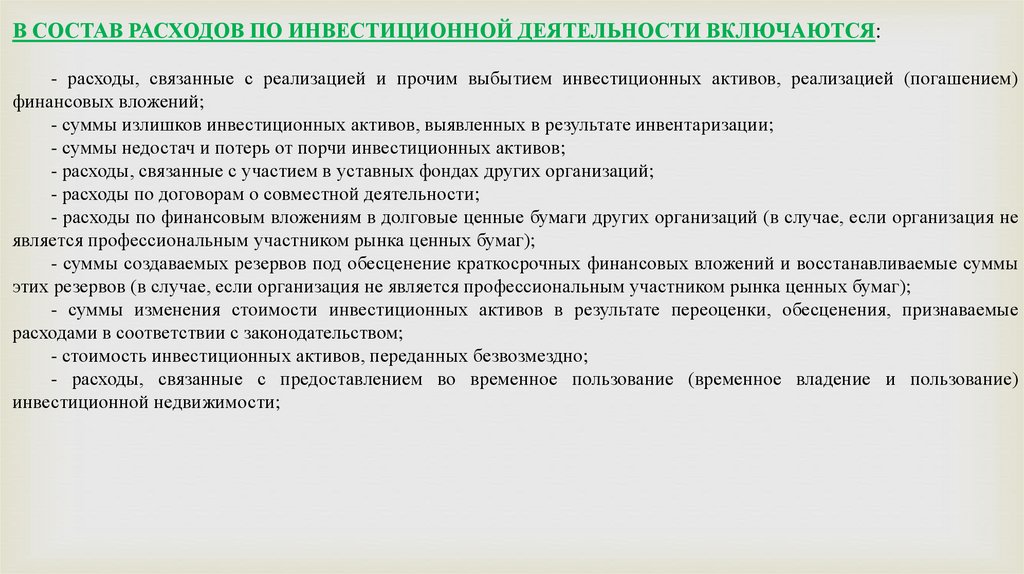

В СОСТАВ РАСХОДОВ ПО ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ВКЛЮЧАЮТСЯ:- расходы, связанные с реализацией и прочим выбытием инвестиционных активов, реализацией (погашением)

финансовых вложений;

- суммы излишков инвестиционных активов, выявленных в результате инвентаризации;

- суммы недостач и потерь от порчи инвестиционных активов;

- расходы, связанные с участием в уставных фондах других организаций;

- расходы по договорам о совместной деятельности;

- расходы по финансовым вложениям в долговые ценные бумаги других организаций (в случае, если организация не

является профессиональным участником рынка ценных бумаг);

- суммы создаваемых резервов под обесценение краткосрочных финансовых вложений и восстанавливаемые суммы

этих резервов (в случае, если организация не является профессиональным участником рынка ценных бумаг);

- суммы изменения стоимости инвестиционных активов в результате переоценки, обесценения, признаваемые

расходами в соответствии с законодательством;

- стоимость инвестиционных активов, переданных безвозмездно;

- расходы, связанные с предоставлением во временное пользование (временное владение и пользование)

инвестиционной недвижимости;

25.

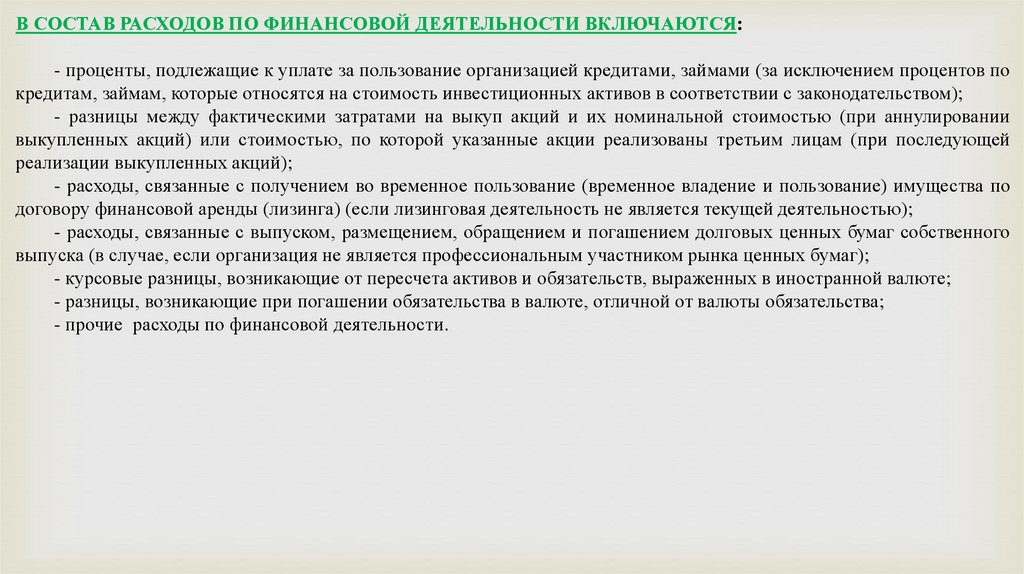

В СОСТАВ РАСХОДОВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ВКЛЮЧАЮТСЯ:- проценты, подлежащие к уплате за пользование организацией кредитами, займами (за исключением процентов по

кредитам, займам, которые относятся на стоимость инвестиционных активов в соответствии с законодательством);

- разницы между фактическими затратами на выкуп акций и их номинальной стоимостью (при аннулировании

выкупленных акций) или стоимостью, по которой указанные акции реализованы третьим лицам (при последующей

реализации выкупленных акций);

- расходы, связанные с получением во временное пользование (временное владение и пользование) имущества по

договору финансовой аренды (лизинга) (если лизинговая деятельность не является текущей деятельностью);

- расходы, связанные с выпуском, размещением, обращением и погашением долговых ценных бумаг собственного

выпуска (в случае, если организация не является профессиональным участником рынка ценных бумаг);

- курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте;

- разницы, возникающие при погашении обязательства в валюте, отличной от валюты обязательства;

- прочие расходы по финансовой деятельности.

26.

27.

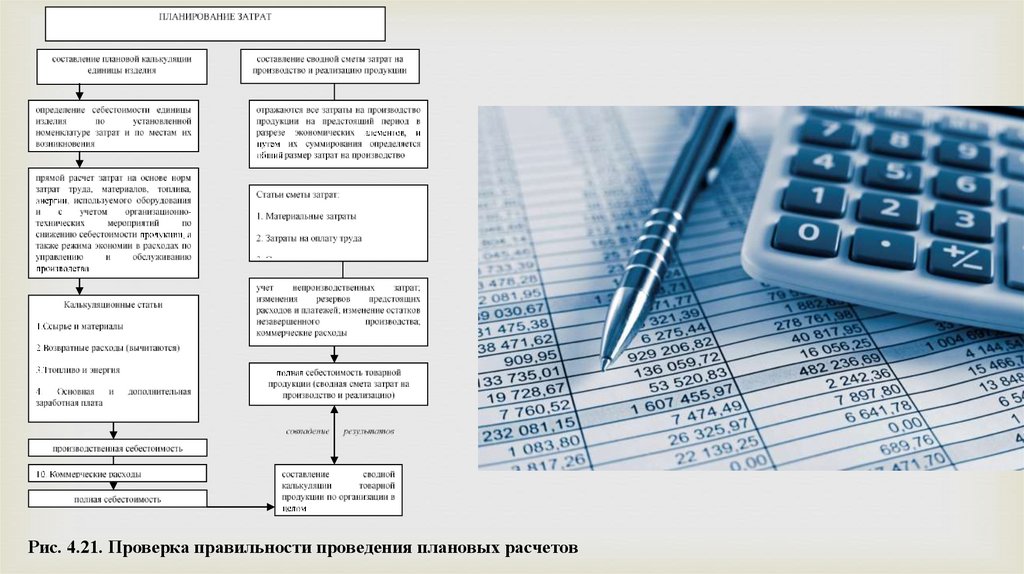

Вопрос 3. Планирование затрат, направляемых на производство и реализацию продукции.Целью планирования расходов является их оптимизация для обеспечения

рационального использования ресурсов предприятия, необходимых величин прибыли

и рентабельности.

В процессе планирования себестоимости решают ряд задач, среди которых основными являются:

- расчет стоимости необходимых ресурсов;

- исчисления себестоимости производства каждого вида продукции и ее рентабельности. Это

является критерием нижнего уровня цены и условием формирования производственной программы;

- определение общей величины расходов на производство запланированных объемов изделий.

28.

При стабильной экономической ситуации планирование переменныхзатрат осуществляется двумя взаимодополняющими методами:

- по эмпирическим нормам расхода на

- единицу продукции;

- по фактическим данным за истекший

- период о себестоимости продукции.

29.

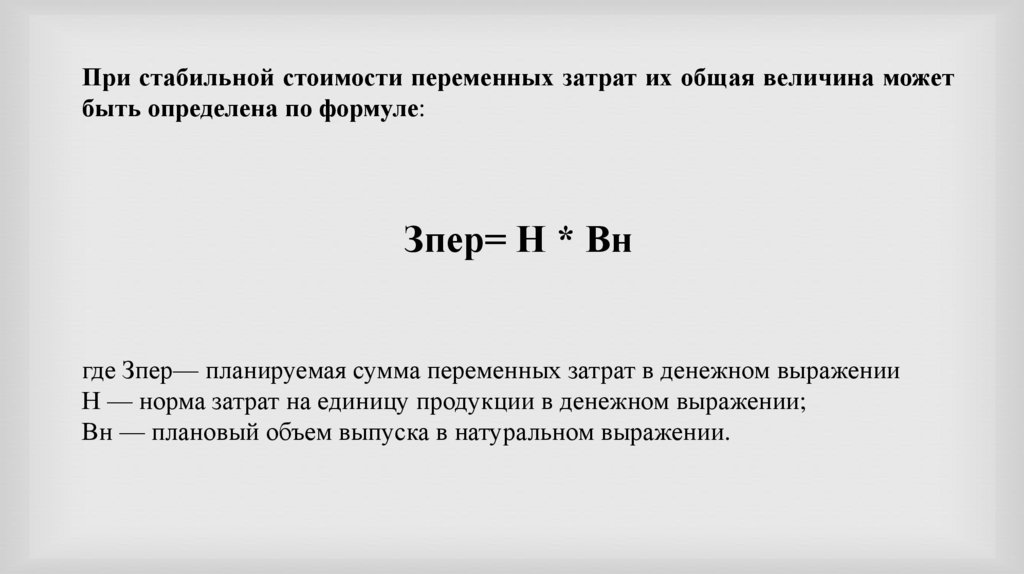

При стабильной стоимости переменных затрат их общая величина можетбыть определена по формуле:

Зпер= Н * Вн

где Зпер— планируемая сумма переменных затрат в денежном выражении

Н — норма затрат на единицу продукции в денежном выражении;

Вн — плановый объем выпуска в натуральном выражении.

30.

В нестабильной экономической ситуации планирование затратзатруднено.

В этих условиях на первый план выходит текущая оценка

стоимости переменных затрат и корректировка цены реализации в

зависимости от уровня инфляции.

При этом возможны противоречия между инфляционно

меняющимися ценами и другими ценообразующими факторами.

31.

При планировании денежных расходов составляются двадокумента – калькуляция себестоимости и смета затрат на

весь выпуск.

В смете отражаются все затраты на производство продукции на предстоящий

период в разрезе экономических элементов и путем их суммирования определяется

общий размер затрат на производство по предприятию.

Калькуляция определяет себестоимость единицы продукции или выполненной

работы по установленной номенклатуре по местам их возникновения

32.

№п/п

Элементы затрат

1

Материальные затраты

2

Основная и дополнительная заработная плата

3

Отчисления на социальные нужды

4

Амортизационные отчисления

5

Прочие затраты

6

Общая сумма затрат на производство

7

Затраты на работы и услуги, списанные на

непроизводственные счета (не включаются в

валовую продукцию)

8

Остатки резервов предстоящих расходов

9

Себестоимость валовой продукции

Порядок

расчета

стр. 1 + стр. 5

уменьшение остатков резервов предстоящих

расходов

стр. 6 – стр. 7 +

стр.8

увеличение остатков резервов предстоящих

расходов

стр.6 – стр. 7 –

стр.8

10

Остатки незавершенного производства

11.

Производственная себестоимость

уменьшение

производства

остатков

увеличение

производства

остатков

незавершенного

стр. 9 + стр. 10

стр. 9 – стр.10

12.

Коммерческие расходы

13.

Полная себестоимость

незавершенного

стр. 11 + стр. 12

Рис.4.16. Порядок составления сводной сметы затрат на производство

и реализацию продукции

33.

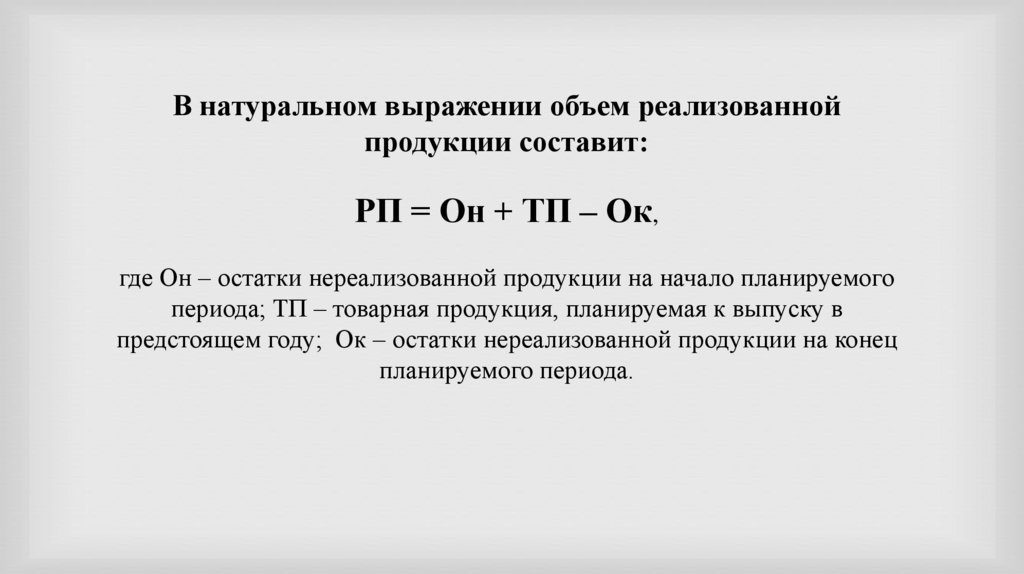

В натуральном выражении объем реализованнойпродукции составит:

РП = Он + ТП – Ок,

где Он – остатки нереализованной продукции на начало планируемого

периода; ТП – товарная продукция, планируемая к выпуску в

предстоящем году; Ок – остатки нереализованной продукции на конец

планируемого периода.

34.

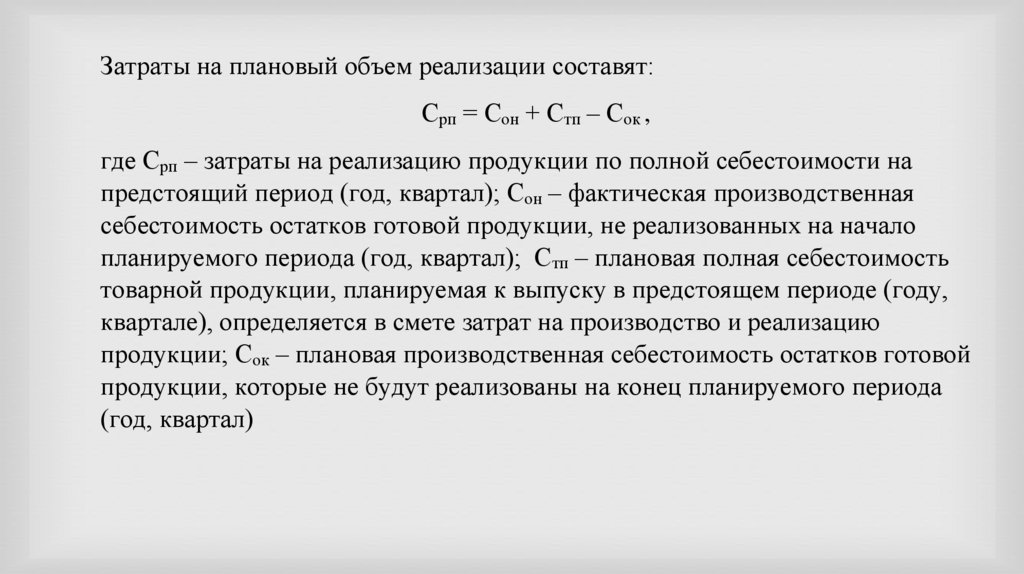

Затраты на плановый объем реализации составят:Срп = Сон + Стп – Сок ,

где Срп – затраты на реализацию продукции по полной себестоимости на

предстоящий период (год, квартал); Сон – фактическая производственная

себестоимость остатков готовой продукции, не реализованных на начало

планируемого периода (год, квартал); Стп – плановая полная себестоимость

товарной продукции, планируемая к выпуску в предстоящем периоде (году,

квартале), определяется в смете затрат на производство и реализацию

продукции; Сок – плановая производственная себестоимость остатков готовой

продукции, которые не будут реализованы на конец планируемого периода

(год, квартал)

35.

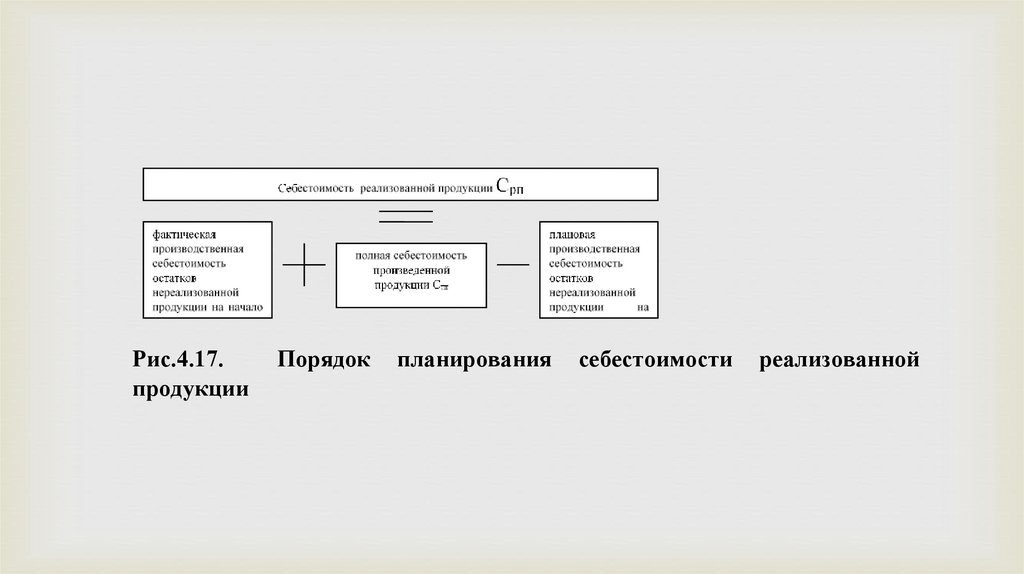

Рис.4.17.продукции

Порядок

планирования

себестоимости

реализованной

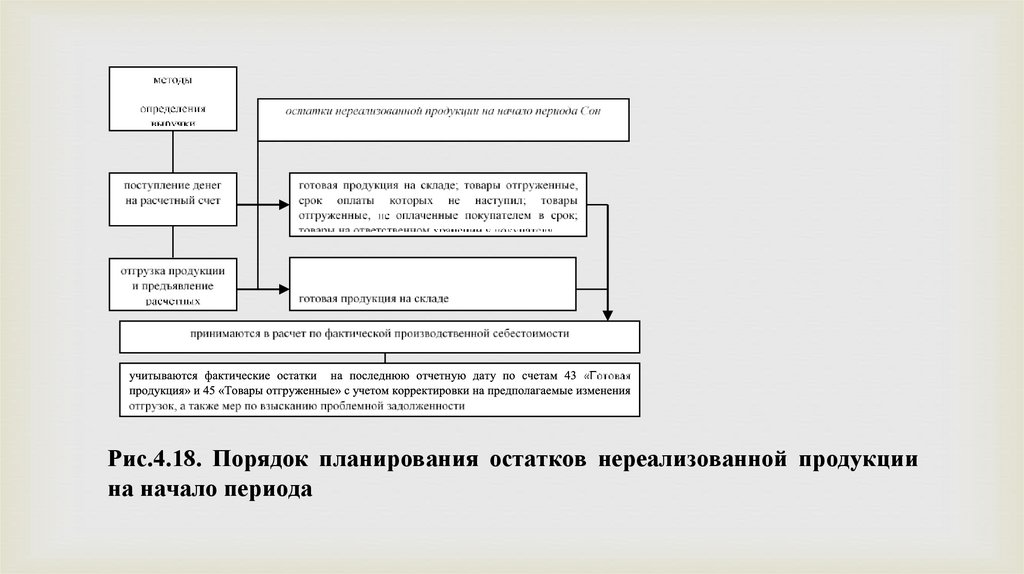

36.

Рис.4.18. Порядок планирования остатков нереализованной продукциина начало периода

37.

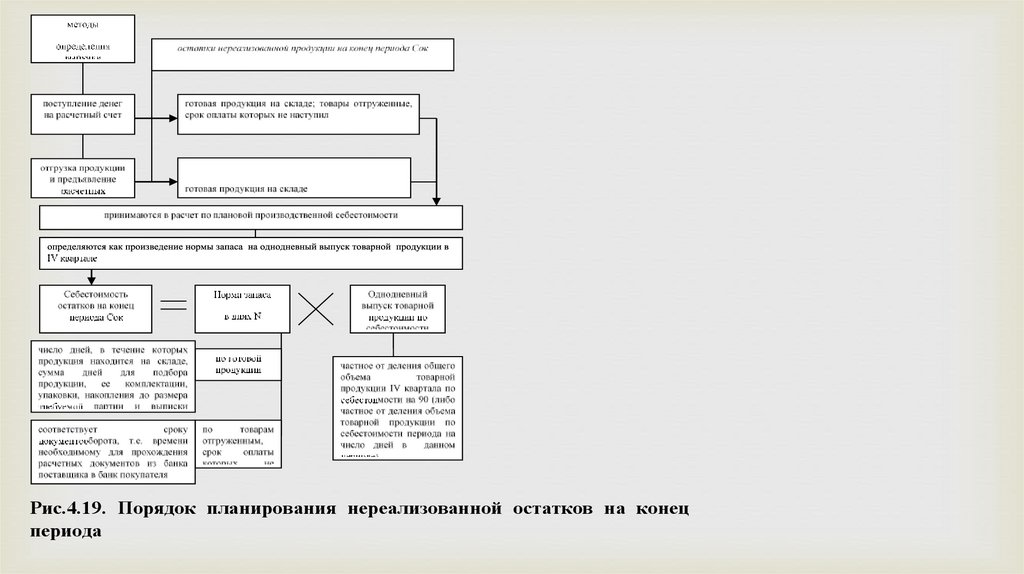

Рис.4.19. Порядок планирования нереализованной остатков на конецпериода

38.

Калькуляция определяет себестоимость единицы продукции или выполненнойработы по установленной номенклатуре по местам их возникновения.

Калькуляция себестоимости изделий позволяет реально планировать цену их

реализации, в которую, кроме затрат, необходимо включить прибыль и налоговые

платежи в государственный бюджет.

Плановая калькуляция представляет собой задание по себестоимости

отдельных изделий, работ, услуг. Она определяется путем прямого расчета затрат

по отдельным статьям и на основе норм затрат труда, материалов, топлива, энергии,

используемого оборудования и с учетом организационно-технических мероприятий

по снижению себестоимости продукции, а также режима экономии в расходах по

управлению и обслуживанию производства.

39.

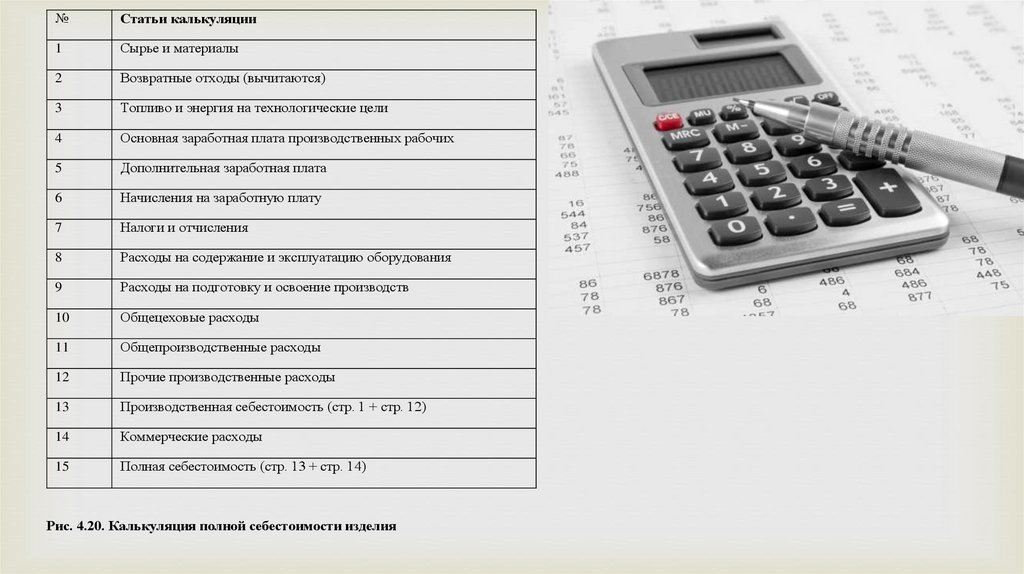

№Статьи калькуляции

1

Сырье и материалы

2

Возвратные отходы (вычитаются)

3

Топливо и энергия на технологические цели

4

Основная заработная плата производственных рабочих

5

Дополнительная заработная плата

6

Начисления на заработную плату

7

Налоги и отчисления

8

Расходы на содержание и эксплуатацию оборудования

9

Расходы на подготовку и освоение производств

10

Общецеховые расходы

11

Общепроизводственные расходы

12

Прочие производственные расходы

13

Производственная себестоимость (стр. 1 + стр. 12)

14

Коммерческие расходы

15

Полная себестоимость (стр. 13 + стр. 14)

Рис. 4.20. Калькуляция полной себестоимости изделия

40.

Рис. 4.21. Проверка правильности проведения плановых расчетов41.

Вопрос 4 Факторный анализ себестоимостиЗначение анализа себестоимости определяется тем, что она представляет собой главный качественный показатель,

описывающий экономическую эффективность производства, и что только на основе его всестороннего анализа можно выявить

резервы и определить пути увеличения конечных результатов при минимальных трудовых, материальных и финансовых

затратах.

Факторный анализ себестоимости позволяет выяснить тенденции изменения данного показателя, выполнения плана по его

уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию

возможностей и установить резервы снижения себестоимости продукции.

В процессе факторного анализа себестоимости необходимо рассмотреть основные факторы, участвующие в формировании

себестоимости (например, изменение постоянных и переменных издержек, их удельный вес в сумме себестоимости, который

покажет их долю), определить и проанализировать основные статьи затрат: материалы, энергия, или трудовые ресурсы путем

определения доли каждого из факторов (например, преобладание доли заработной платы в себестоимости продукции говорит о

трудоемкости процесса).

Для глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям,

фактический уровень затрат на единицу продукции сравнивают с плановым и данными прошлых периодов, других

предприятий в целом и по статьям затрат. Влияние факторов первого порядка на изменение уровня себестоимости

единицы продукции изучают с помощью факторной модели:

Ci = Ai / VBПi + Bi,

где Ci — себестоимость единицы i-гo вида продукции;

Аi — постоянные затраты, отнесенные на i-й вид продукции;

Bi — переменные затраты на единицу i-гo вида продукции;

VВПi — объем выпуска i-гo вида продукции.

42.

Контроллинг включает выполнение в определенной последовательности следующихвидов работ:

-определение стратегических и текущих целей развития предприятия с учетом

внешних и внутренних факторов;

-обоснование реальных целей функционирования предприятия посредством

установления конечных количественных и качественных показателей;

-разработку системы координации и контроля за процессом достижения конечных

результатов с выявлением причин и виновников возможных отклонений фактических

значений от плановых;

-поведение анализа полученных отклонений.

Основной задачей контроллинга является определение комплекса мероприятий по

выявлению характера и степени воздействия факторов внешней и внутренней среды на

хозяйственную деятельность предприятия.

Специальными задачами конроллинга является подготовка, разработка и использование конкретного

инструментария по анализу производственно-хозяйственной и финансово-экономической деятельности

организации

43.

Различают следующие виды контроллинга:- контроллинг затрат и результатов, включающий анализ каждого вида затрат, причин отклонений,

использования фонда заработной платы, структуризацию мест возникновения затрат, распределение выручки от

реализации продукции, расчет прибыли и т.д.;

- контроллинг по отдельным договорам, включающий составление калькуляции, анализ финансового

обеспечения договоров;

- контроллинг финансовых проектов, включающий составление калькуляции затрат и бюджетирование проекта,

анализ отклонений, контроль и анализ результативности проекта,

- контроллинг запасов, включающий финансовый анализ запасов, регулирование размера минимального запаса;

- контроллинг финансовой устойчивости и ликвидности, включающий анализ платежных потоков, управление

наличностью, дебиторами и кредиторами;

- контроллинг инвестиций, включающий анализ инвестиционной программы, контроль за ее выполнением,

составление бюджета инвестиций

44.

45.

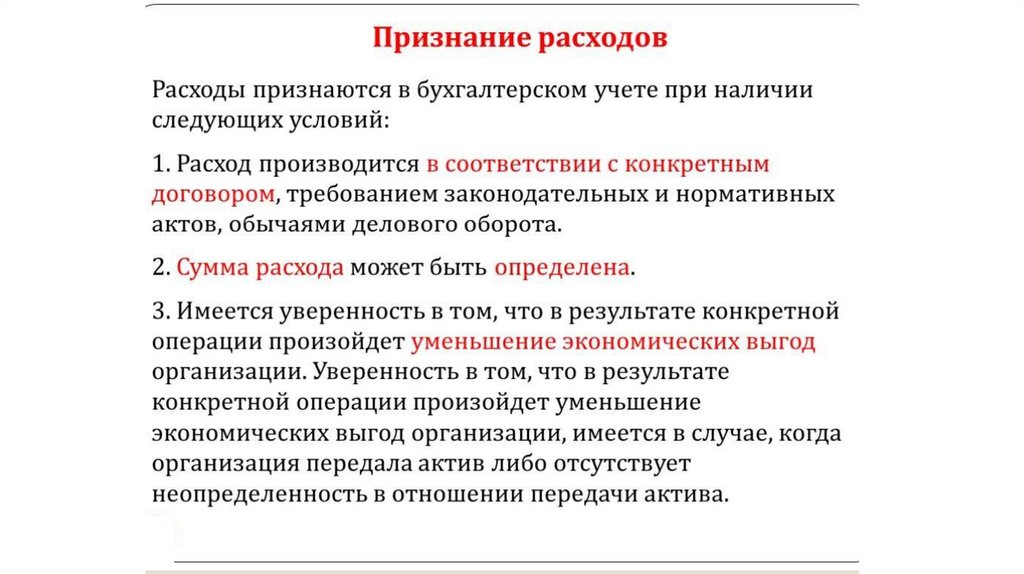

Выводы:1. Расходы и затраты являются понятиями, по определению которых до сих пор нет единой точки зрения.

2. Затраты - стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе осуществления

деятельности, которые признаются активами организации, если от них организация предполагает получение

экономических выгод в будущих периодах, или расходами отчетного периода, если от них организация не

предполагает получение экономических выгод в будущих периодах.

3. Расходы - уменьшение экономических выгод в течение отчетного периода путем уменьшения активов или увеличения

обязательств, ведущее к уменьшению собственного капитала организации, не связанному с его передачей

собственнику имущества, распределением между учредителями (участниками)

4. Укрупненная классификация исходя из экономического содержания разделяет все денежные расходы на три группы:

расходы, связанные с извлечением прибыли; расходы, не связанные с извлечением прибыли; принудительные расходы

5. По целевой направленности расходов, образующих фактическую себестоимость продукции (работ, услуг), различают:

производственные расходы; управленческие; затраты финансового характера; коммерческие расходы; транспортные

затраты; непроизводительные затраты.

6. Расходы по текущей деятельности включают в себя затраты, формирующие: себестоимость реализованной продукции,

товаров, работ, услуг, управленческие расходы; расходы на реализацию; прочие расходы по текущей деятельности.

7. При стабильной экономической ситуации планирование переменных затрат осуществляется двумя

взаимодополняющими методами: - по эмпирическим нормам расхода на единицу продукции; - по фактическим

данным за истекший период о себестоимости продукции.

8. При планировании денежных расходов составляются два документа – калькуляция себестоимости и смета затрат на

весь выпуск.

46.

СПАСИБОЗА ВНИМАНИЕ