finance

financeSimilar presentations:

Бухгалтерский учет вложений в долгосрочные активы

1.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ В

ТОРГОВЛЕ ПОТРЕБКООПЕРАЦИИ

Тема 7.2. Бухгалтерский учет вложений в долгосрочные активы

БУХГАЛТЕРСКИЙ УЧЕТ СОЗДАНИЯ (СТРОИТЕЛЬСТВА) И

ПРИОБРЕТЕНИЯ ДОЛГОСРОЧНЫХ АКТИВОВ

Автор: Трофимова Анна Николаевна– канд. экон. наук, доцент кафедры бухгалтерского учета

2.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»СОДЕРЖАНИЕ ТЕМЫ

Документальное оформление и бухгалтерский учет вложений в

7.2.1 долгосрочные активы при хозяйственном и подрядном способах их

. воспроизводства.

7.2.2

.

Оценка, документальное оформление и бухгалтерский учет

приобретения и создания объектов основных средств, нематериальных

активов и иных долгосрочных активов.

оформление и бухгалтерский учет приемки и ввода в

7.2.3. Документальное

эксплуатацию объектов основных средств, инвестиционной

недвижимости и нематериальных активов.

3.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»СОДЕРЖАНИЕ ТЕМЫ

7.2.4

Документальное оформление и бухгалтерский учет прочих

вложений в долгосрочные активы: консервации, продажи и

списания незаконченных строительством объектов.

4.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»7.2.1. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И БУХГАЛТЕРСКИЙ УЧЕТ

ВЛОЖЕНИЙ В ДОЛГОСРОЧНЫЕ АКТИВЫ ПРИ ХОЗЯЙСТВЕННОМ И

ПОДРЯДНОМ СПОСОБАХ ИХ ВОСПРОИЗВОДСТВА.

5.

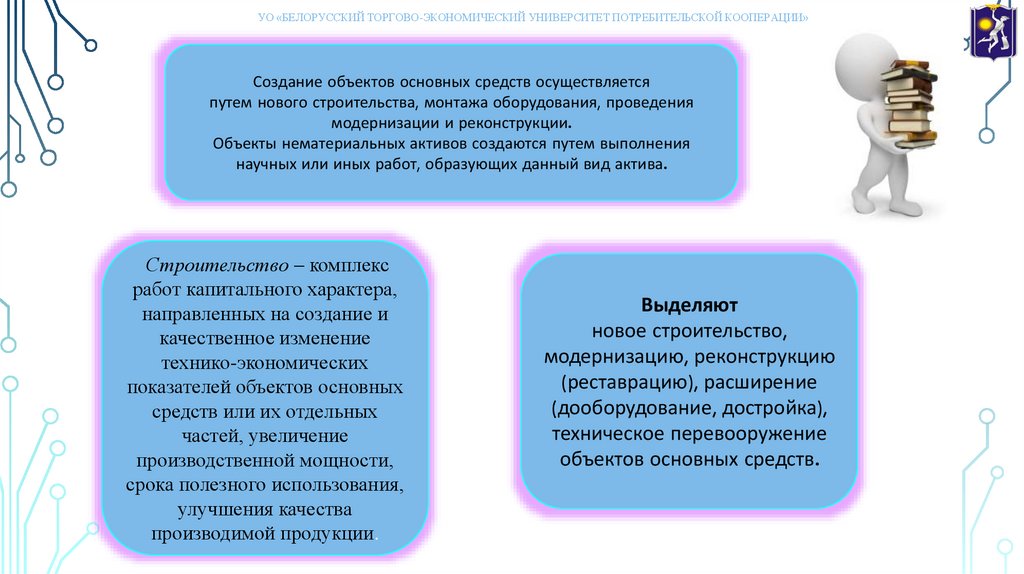

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Создание объектов основных средств осуществляется

путем нового строительства, монтажа оборудования, проведения

модернизации и реконструкции.

Объекты нематериальных активов создаются путем выполнения

научных или иных работ, образующих данный вид актива.

Строительство – комплекс

работ капитального характера,

направленных на создание и

качественное изменение

технико-экономических

показателей объектов основных

средств или их отдельных

частей, увеличение

производственной мощности,

срока полезного использования,

улучшения качества

производимой продукции.

Выделяют

новое строительство,

модернизацию, реконструкцию

(реставрацию), расширение

(дооборудование, достройка),

техническое перевооружение

объектов основных средств.

6.

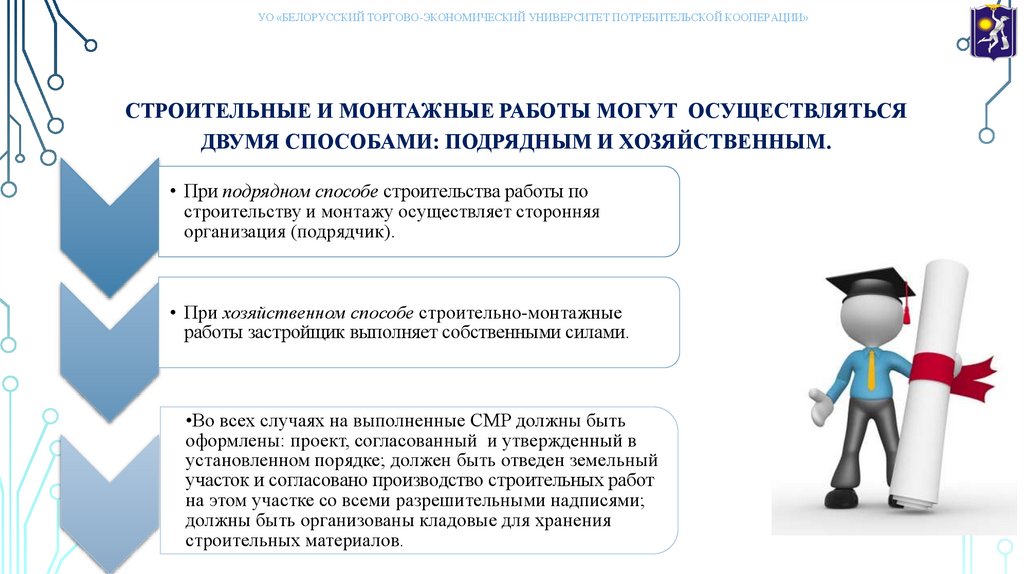

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»СТРОИТЕЛЬНЫЕ И МОНТАЖНЫЕ РАБОТЫ МОГУТ ОСУЩЕСТВЛЯТЬСЯ

ДВУМЯ СПОСОБАМИ: ПОДРЯДНЫМ И ХОЗЯЙСТВЕННЫМ.

• При подрядном способе строительства работы по

строительству и монтажу осуществляет сторонняя

организация (подрядчик).

• При хозяйственном способе строительно-монтажные

работы застройщик выполняет собственными силами.

•Во всех случаях на выполненные СМР должны быть

оформлены: проект, согласованный и утвержденный в

установленном порядке; должен быть отведен земельный

участок и согласовано производство строительных работ

на этом участке со всеми разрешительными надписями;

должны быть организованы кладовые для хранения

строительных материалов.

7.

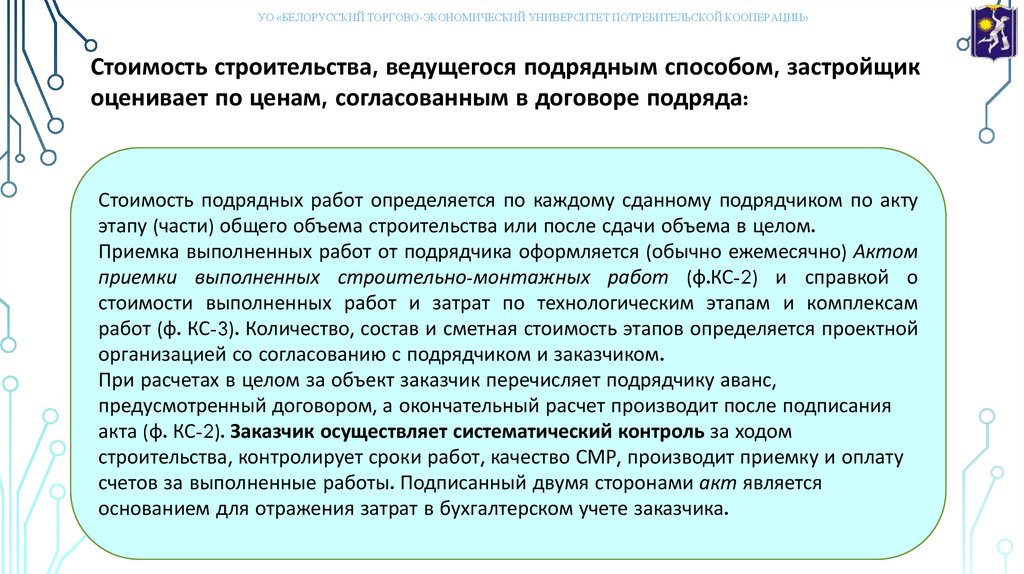

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Стоимость строительства, ведущегося подрядным способом, застройщик

оценивает по ценам, согласованным в договоре подряда:

Стоимость подрядных работ определяется по каждому сданному подрядчиком по акту

этапу (части) общего объема строительства или после сдачи объема в целом.

Приемка выполненных работ от подрядчика оформляется (обычно ежемесячно) Актом

приемки выполненных строительно-монтажных работ (ф.КС-2) и справкой о

стоимости выполненных работ и затрат по технологическим этапам и комплексам

работ (ф. КС-3). Количество, состав и сметная стоимость этапов определяется проектной

организацией со согласованию с подрядчиком и заказчиком.

При расчетах в целом за объект заказчик перечисляет подрядчику аванс,

предусмотренный договором, а окончательный расчет производит после подписания

акта (ф. КС-2). Заказчик осуществляет систематический контроль за ходом

строительства, контролирует сроки работ, качество СМР, производит приемку и оплату

счетов за выполненные работы. Подписанный двумя сторонами акт является

основанием для отражения затрат в бухгалтерском учете заказчика.

8.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Затраты по строительству зданий и сооружений, монтажу оборудования отражаются

по дебету счета 08 «Вложения в долгосрочные активы». Этот счет по способу

структурирования информации – активный, по учетно-технологической структуре –

калькуляционный.

По дебету счета отражаются затраты, включаемые в первоначальную стоимость

создаваемых объектов движимого и недвижимого имущества;

По кредиту – списание первоначальной стоимости объекта после приемки его в

эксплуатацию.

Он предназначен для обобщения информации о затратах на создание и

воспроизводство объектов долгосрочных материальных и нематериальных активов

организации, которые впоследствии будут приняты к бухгалтерскому учету в

качестве объектов основных средств, нематериальных активов, инвестиционной

недвижимости, иных долгосрочных активов.

Сальдо – отражает сумму затрат организации в незавершенное строительство

(создание) объектов основных средств, нематериальных активов и инвестиционной

недвижимости

9.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Таблица – Отражение затрат на создание объектов долгосрочных активов

Содержание хозяйственной операции (учетной записи)

Дебет

Строительство подрядным способом :

На сметную (договорную) стоимость выполненных СМР, согласно акта, с учетом 08-1

компенсации на удорожание строительства - по отпускным ценам без НДС

учтен налог на добавленную стоимость по акту, на основании ЭСФ поставщика

18

на фактическую себестоимость оборудование к установке, переданного в монтаж

08-1

На стоимость поступившего оборудования, не требующего монтажа, инструмента,

08-1

инвентаря, входящих в первый комплект - по отпускным ценам без НДС

учтен налог на добавленную стоимость по оборудованию, на основании ЭСФ

18

поставщика

На стоимость услуг, согласно договора, сторонних организаций по доставке 08-1

оборудования, услуг архитектуры, проектно-сметной документации и др., стоимость 18

услуг по отпускным ценам без НДС, НДС на услуги

Объект основных средств введен в эксплуатацию на фактическую стоимость

01

(первоначальную стоимость) объекта основных средств

На стоимость первого комплекта инвентаря или инструментов

10-9

Кредит

60-1

60-1

07-2

60-1

60-1

60-1

60-1

08-1

08-1

10.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»При хозяйственном способе СМР застройщик выполняет собственными силами. Для

ведения СМР привлекаются рабочие данной организации, создается собственная

производственная база, приобретаются строительные материалы, машины, механизмы.

В целях технического надзора за строительством в организации создается специальная

служба или привлекаются специалисты со стороны. Основанием для учета затрат по

строительству является производственный отчет мастера, наряды на выполненные

работы, акты приемки выполненных работ и оказанных услуг и иные документы,

подтверждающие затраты на строительство (модернизацию, реконструкцию).

Учет затрат при хозяйственном способе ведется по статьям прямых и косвенных

переменных затрат. К прямым затратам относятся затраты, включаемые в

себестоимость объекта строительства прямым методом – израсходованные строительные

материалы, основная заработная плата рабочих, прочие прямые затраты.

Косвенными переменными затратами являются затраты по эксплуатации строительных

машин и механизмов, которые в течение месяца учитываются на счете 25

«Общепроизводственные затраты». В конце месяца косвенные переменные затраты

распределяются между объектами путем составления специального расчета и

списываются на увеличение их себестоимости.

11.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Таблица – Отражение затрат на создание объектов долгосрочных активов

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

Строительство хозяйственным способом :

списана фактическая стоимость оборудования к установке, переданного в монтаж, а также 08-1

строительных материалов, использованных при производстве работ

начислено сторонним организациям за оказанные услуги по строительству по тарифам без

08-1

налога на добавленную стоимость

начислены проценты по краткосрочным кредитам и займам к уплате, полученные под

вложения в долгосрочные активы до момента их ввода в эксплуатацию и принятия на учет в 08-1

составе основных средств

07-2,3

начислена заработная плата строительным рабочим

70

69

08-1

начислены обязательные страховые взносы в Фонд социальной защиты населения

08-1

начислены обязательные взносы по страхованию от несчастных случаев на производстве и 08-1

профессиональных заболеваний

начислены налоги и сборы, включаемые в себестоимость объекта основного средства

списаны по окончании месяца переменные косвенные расходы

08-1

08-1

Объект основных средств введен в эксплуатацию на фактическую (первоначальную

01

стоимость) объекта основных средств

60-1

66,67

76-2

68-1

25

08-1

12.

ОБЪЕКТ УЧЕТА (ЧАСТЬ ОБЪЕКТА СТРОИТЕЛЬСТВА) - КАЖДОЕ ОТДЕЛЬНО СТРОЯЩЕЕСЯЗДАНИЕ, СООРУЖЕНИЕ, ИНЖЕНЕРНЫЕ СЕТИ И ДРУГИЕ ОБЪЕКТЫ, СТОИМОСТЬ

СТРОИТЕЛЬСТВА КОТОРЫХ ВЫДЕЛЕНА В СОСТАВЕ СВОДНОГО СМЕТНОГО РАСЧЕТА И НА

СТРОИТЕЛЬСТВО КОТОРЫХ СОСТАВЛЕНА ОБЪЕКТНАЯ СМЕТА, А ТАКЖЕ ВСТРОЕННЫЕ И

ПРИСТРОЕННЫЕ ОБЪЕКТЫ

СОЗДАННЫЕ В ПРОЦЕССЕ СТРОИТЕЛЬСТВА ОБЪЕКТА НАРУЖНЫЕ

ИНЖЕНЕРНЫЕ СЕТИ И СООРУЖЕНИЯ ЗАКАЗЧИК, ЗАСТРОЙЩИК

ПЕРЕДАЕТ СПЕЦИАЛИЗИРОВАННЫМ ЭКСПЛУАТАЦИОННЫМ

ОРГАНИЗАЦИЯМ ИЛИ ПРИНИМАЕТ К БУХГАЛТЕРСКОМУ УЧЕТУ В

КАЧЕСТВЕ ОТДЕЛЬНЫХ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ.

СТОИМОСТЬ НАРУЖНЫХ ИНЖЕНЕРНЫХ СЕТЕЙ И СООРУЖЕНИЙ НЕ

УВЕЛИЧИВАЕТ СТОИМОСТЬ ЧАСТИ ОБЪЕКТА ОСНОВНОГО НАЗНАЧЕНИЯ.

13.

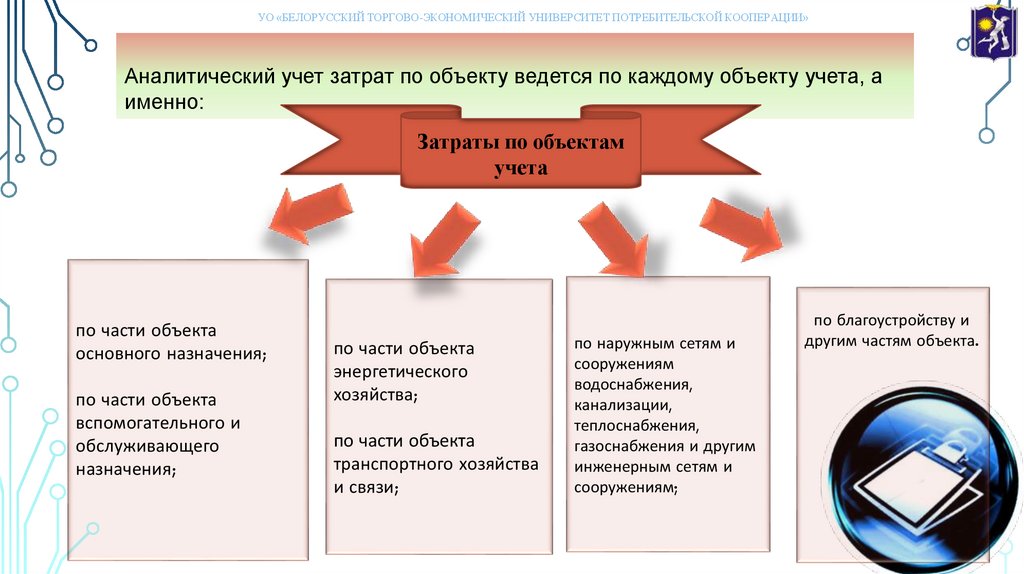

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Аналитический учет затрат по объекту ведется по каждому объекту учета, а

именно:

Затраты по объектам

учета

по части объекта

основного назначения;

по части объекта

вспомогательного и

обслуживающего

назначения;

по части объекта

энергетического

хозяйства;

по части объекта

транспортного хозяйства

и связи;

по наружным сетям и

сооружениям

водоснабжения,

канализации,

теплоснабжения,

газоснабжения и другим

инженерным сетям и

сооружениям;

по благоустройству и

другим частям объекта.

14.

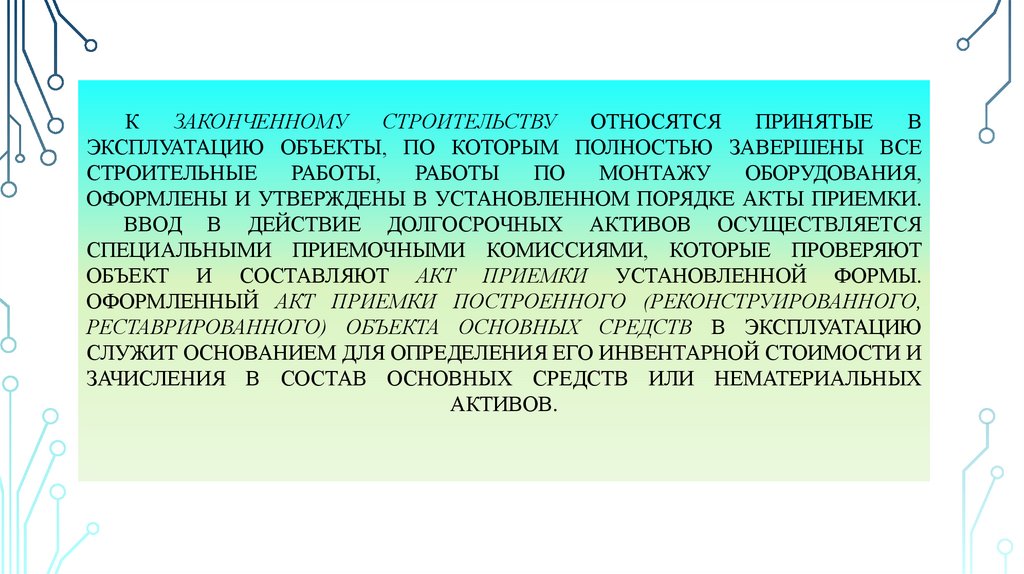

КЗАКОНЧЕННОМУ

СТРОИТЕЛЬСТВУ

ОТНОСЯТСЯ

ПРИНЯТЫЕ

В

ЭКСПЛУАТАЦИЮ ОБЪЕКТЫ, ПО КОТОРЫМ ПОЛНОСТЬЮ ЗАВЕРШЕНЫ ВСЕ

СТРОИТЕЛЬНЫЕ

РАБОТЫ,

РАБОТЫ

ПО

МОНТАЖУ

ОБОРУДОВАНИЯ,

ОФОРМЛЕНЫ И УТВЕРЖДЕНЫ В УСТАНОВЛЕННОМ ПОРЯДКЕ АКТЫ ПРИЕМКИ.

ВВОД В ДЕЙСТВИЕ ДОЛГОСРОЧНЫХ АКТИВОВ ОСУЩЕСТВЛЯЕТСЯ

СПЕЦИАЛЬНЫМИ ПРИЕМОЧНЫМИ КОМИССИЯМИ, КОТОРЫЕ ПРОВЕРЯЮТ

ОБЪЕКТ И СОСТАВЛЯЮТ АКТ ПРИЕМКИ УСТАНОВЛЕННОЙ ФОРМЫ.

ОФОРМЛЕННЫЙ АКТ ПРИЕМКИ ПОСТРОЕННОГО (РЕКОНСТРУИРОВАННОГО,

РЕСТАВРИРОВАННОГО) ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ В ЭКСПЛУАТАЦИЮ

СЛУЖИТ ОСНОВАНИЕМ ДЛЯ ОПРЕДЕЛЕНИЯ ЕГО ИНВЕНТАРНОЙ СТОИМОСТИ И

ЗАЧИСЛЕНИЯ В СОСТАВ ОСНОВНЫХ СРЕДСТВ ИЛИ НЕМАТЕРИАЛЬНЫХ

АКТИВОВ.

15.

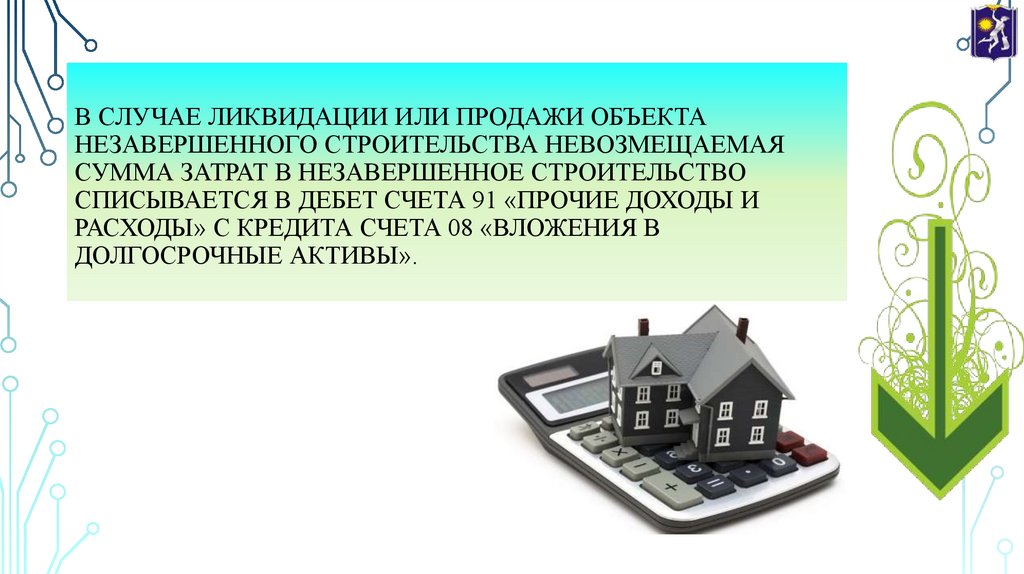

В СЛУЧАЕ ЛИКВИДАЦИИ ИЛИ ПРОДАЖИ ОБЪЕКТАНЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА НЕВОЗМЕЩАЕМАЯ

СУММА ЗАТРАТ В НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО

СПИСЫВАЕТСЯ В ДЕБЕТ СЧЕТА 91 «ПРОЧИЕ ДОХОДЫ И

РАСХОДЫ» С КРЕДИТА СЧЕТА 08 «ВЛОЖЕНИЯ В

ДОЛГОСРОЧНЫЕ АКТИВЫ».

16.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»7.2.2. ОЦЕНКА, ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И

БУХГАЛТЕРСКИЙ УЧЕТ ПРИОБРЕТЕНИЯ И СОЗДАНИЯ ОБЪЕКТОВ

ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИНЫХ

ДОЛГОСРОЧНЫХ АКТИВОВ.

17.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Приобретением основных средств, инвестиционной

недвижимости, нематериальных активов считается покупка

объектов долгосрочных нефинансовых активов у

поставщиков.

Поступление долгосрочных нефинансовых активов

оформляется ТТН или ТН. Кроме того, для учета

затрат принимаются во внимание все документы,

подтверждающие затраты на транспортировку,

монтаж и приведение объектов в пригодное для

использования состояние.

К затратам на приобретение долгосрочных

активов относятся:

● стоимость приобретения объектов основных средств и нематериальных

активов;

● таможенные сборы и пошлины;

● проценты по кредитам и займам;

● затраты по страхованию при доставке;

● затраты на услуги других лиц и иные затраты (с установкой, монтажом

объектов основных средств и приведением их в состояние, пригодное для

использования).

18.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Для принятия на учет объектов долгосрочных нефинансовых активов

в организации создается комиссия в составе руководителя или его

заместителя, главного инженера, бухгалтера по учету долгосрочных

активов и других лиц, которая составляет акт о приемке-передаче

основных средств или акт о приемке-передаче нематериальных

активов. В актах указывается наименование и техническая

характеристика объекта, его первоначальная стоимость, срок его

использования, способ и метод начисления амортизации,

инвентарный номер объекта.

Аналитический учет затрат по приобретению долгосрочных

нефинансовых активов ведется по каждому объекту.

19.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Таблица – Отражение затрат на приобретение и создание объектов основных средств

и нематериальных активов

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

Приобретение основных средств:

поступили долгосрочные нефинансовые активы от поставщика по договору купли-продажи по

отпускным ценам без НДС; начислены транспортные расходы по доставке долгосрочных

активов; учтена стоимость услуг по их установке

08-1

60-1

учтен налог на добавленную стоимость по акту, на основании ЭСФ поставщика

18

60-1

учтена таможенная пошлина при импорте долгосрочных активов

08-1

68

начислена заработная плата работающим в организации, занятым установкой объектов

08-1

долгосрочных активов и доведением их до пригодного к эксплуатации состояния

начислены обязательные страховые взносы в Фонд социальной защиты населения

08-1

начислены обязательные взносы по страхованию от несчастных случаев на производстве и 08-1

профессиональных заболеваний

списаны материалы, использованные на установку объектов долгосрочных активов и

08-1

доведению их до пригодного к эксплуатации состояния

начислены проценты по краткосрочному (долгосрочному) кредиту (займу), полученному под

08-1

приобретение объектов долгосрочных активов

поступили долгосрочные активы в счет вклада в уставный капитал организации

08-1

70

69

76-2

10

66,67

75-1

20.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Таблица – Отражение затрат на приобретение и создание объектов основных средств

и нематериальных активов

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

получены безвозмездно объекты долгосрочных активов

08-1

98

получены безвозмездно объекты долгосрочных активов (если по объектам не начисляется

амортизация в соответствии с законодательством)

08-1

91-1

После определения инвентарной стоимости объекта (части объекта) долгосрочных активов

застройщиком для собственного потребления он включается в состав основных средств или 01,03,04

нематериальных активов

43 субсчет

Стоимость объекта (части объекта) возводимого застройщиком в целях дальнейшей

продажи по сумме всех затрат увеличивающих стоимость объекта строительства

«Объект

недвижимос

ти,

предназначе

нный

для

продажи»

08-1,

08-2,

08-4

08-1

Передача застройщиком затрат по строительству объекта третьему лицу (в том числе

дольщику в сумме фактических затрат по строительству, приходящихся на долю 76

третьего лица

08-1

На сумму НДС, приходящегося на долю третьего лица (дольщика)

76

18

Безвозмездная передача эксплуатационным организациям государственной формы

собственности затрат на возведение инженерных сетей и сооружений, затрат на 91

благоустройство

08-1

21.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Инвентарная стоимость

совокупность затрат, относящихся к

возведенному или приобретенному

объекту, она является первоначальной

стоимостью данных объектов.

Первоначальной стоимостью объектов

основных средств (нематериальных

активов) признается сумма фактических

затрат на их приобретение, сооружение,

изготовление, доставку, установку и

монтаж, включая проценты по кредитам и

займам (за исключением процентов по

просроченным кредитам и займам).

Порядок

формирования

первоначальной

стоимости объектов по каждому случаю их

приобретения (создания) определен Инструкцией по

бухгалтерскому учету основных средств, утвержденной

постановлением Министерства финансов Республики

Беларусь

№

26

от

30.04.2012

г.

и

Инструкцией

по

бухгалтерскому

учету

нематериальных

активов,

утвержденной

постановлением Министерства финансов Республики

Беларусь № 25 от 30.04.2012 г.

22.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»7.2.3. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И БУХГАЛТЕРСКИЙ УЧЕТ

ПРИЕМКИ И ВВОДА В ЭКСПЛУАТАЦИЮ ОБЪЕКТОВ ОСНОВНЫХ

СРЕДСТВ, ИНВЕСТИЦИОННОЙ НЕДВИЖИМОСТИ И

НЕМАТЕРИАЛЬНЫХ АКТИВОВ.

23.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Ввод в действие долгосрочных активов осуществляется

специальными приемочными комиссиями, которые проверяют

объект и составляют акт приемки установленной формы.

Оформленный акт приемки построенного (реконструированного,

реставрированного) объекта основных средств в эксплуатацию

служит основанием для определения его инвентарной стоимости и

зачисления в состав основных средств или нематериальных активов.

Созданная в организации комиссия при принятии объекта на учет

составляет акт о приемке-передаче основных средств или акт о

приемке-передаче нематериальных активов.

В актах указывается наименование и техническая характеристика

объекта, его первоначальная стоимость, срок его использования,

способ и метод начисления амортизации, инвентарный номер

объекта.

24.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Организацией в качестве основных

средств признаются – активы, имеющие

материально-вещественную форму, при одновременном

выполнении условий признания:

– предназначены для использования в деятельности

организации, при производстве продукции, оказании услуг,

для управленческих нужд, а также для предоставления во

временное пользование;

– предполагается получение экономических выгод от их

использования;

– предназначены для использования в течение периода

более 12 месяцев;

– не предполагается отчуждение активов в течение 12

месяцев с даты приобретения;

– первоначальная стоимость активов может быть

достоверно определена.

25.

Для включения недвижимого имущества в объекты инвестиционнойнедвижимости необходимо его соответствие следующим факторам:

1) оно должно быть сдано в аренду;

2) организация предполагает получить экономические выгоды,

связанные с недвижимым имуществом;

3) стоимость недвижимого имущества может быть достоверно

определена.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ - ЗЕМЕЛЬНЫЕ УЧАСТКИ,

ЗДАНИЯ, СООРУЖЕНИЯ, ИЗОЛИРОВАННЫЕ ПОМЕЩЕНИЯ, МАШИНОМЕСТА, НАХОДЯЩИЕСЯ В СОБСТВЕННОСТИ, ХОЗЯЙСТВЕННОМ

ВЕДЕНИИ ИЛИ ОПЕРАТИВНОМ УПРАВЛЕНИИ ОРГАНИЗАЦИИ, КОТОРЫЕ

СДАНЫ ДРУГИМ ЛИЦАМ В АРЕНДУ (ЗА ИСКЛЮЧЕНИЕМ ФИНАНСОВОЙ

АРЕНДЫ (ЛИЗИНГА), ПРОКАТА). ИНСТРУКЦИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

ИНВЕСТИЦИОННОЙ НЕДВИЖИМОСТИ, УТВЕРЖДЕННАЯ ПОСТАНОВЛЕНИЕМ МИНФИНА РБ ОТ

30.04.2012 № 25

26.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Организацией в качестве основных

средств признаются – активы, имеющие

материально-вещественную форму, при одновременном

выполнении условий признания:

– предназначены для использования в деятельности

организации, при производстве продукции, оказании

услуг, для управленческих нужд, а также для

предоставления во временное пользование;

– предполагается получение экономических выгод от их

использования;

– предназначены для использования в течение периода

более 12 месяцев;

– не предполагается отчуждение активов в течение 12

месяцев с даты приобретения;

– первоначальная стоимость активов может быть

достоверно определена.

27.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Нематериальные активы − затраты организации на

приобретение имущественных и иных прав, не имеющие

материально-вещественной формы и приносящие от их

использования доход.

Нематериальными активами считаются приобретенные

организацией имущественные права:

на объекты промышленной и интеллектуальной

собственности;

на использование объектов интеллектуальной

собственности;

на пользование природными ресурсами;

прочие права.

28.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»7.2.4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И БУХГАЛТЕРСКИЙ УЧЕТ ПРОЧИХ

ВЛОЖЕНИЙ В ДОЛГОСРОЧНЫЕ АКТИВЫ: КОНСЕРВАЦИИ, ПРОДАЖИ И

СПИСАНИЯ НЕЗАКОНЧЕННЫХ СТРОИТЕЛЬСТВОМ ОБЪЕКТОВ.

29.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Под консервацией объектов незавершенного

строительства подразумевают остановку строительства на сроки от 3-х

месяцев до 3-х лет. Данная процедура оформляется в установленном

порядке и, как правило, влечет расторжение договора строительства.

Правовое регулирование приостановления строительства объекта:

– нормы статьи 62 Закона Республики Беларусь от 05.07.2004 №300З «Об архитектурной, градостроительной и строительной

деятельности в Республике Беларусь»

– Правила заключения и исполнения договоров строительного

подряда, утвержденные постановлением Совета Министров

Республики Беларусь от 15.09.1998 №1450

– ТПК 45-1.03-122-2015 (33020) «Нормы продолжительности

строительства зданий, сооружений и их комплексов. Основные

положения»

– ТПК 45-1.03-165-2009 (02250)»Консервация строящихся объектов,

Правила поведения».

30.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Основные документы по консервации объектов:

1. Застройщик получает письменное согласие собственника на

консервацию объекта, на основании которого издает приказ о

консервации строительства в котором устанавливается дата

приостановления работы, определяются сроки разработки

необходимой документации.

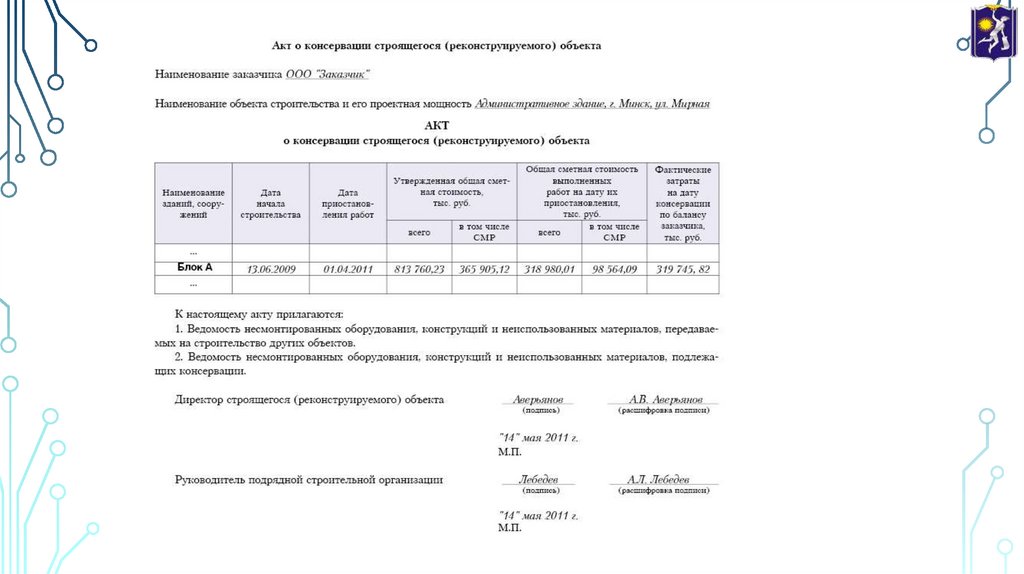

2. В двухнедельный срок заказчик и подрядчик составляют Акт о

приостановлении строительства с указанием в нем сметной

стоимости выполненных работ с приложением документации на

оборудование, конструкции, материалы, подлежащие консервации,

а также Перечень работ и затрат, необходимых для обеспечения

сохранности законсервированных зданий, сооружений или

конструктивных элементов.

Демонтаж СМР оформляется Актом приемки выполненных СМР.

Затраты по консервации и охране законсервированных объектов

отражаются по дебету счета 08 «Вложения в долгосрочные активы»,

отдельном субсчете «Затраты, не увеличивающие стоимость основных

средств».

31.

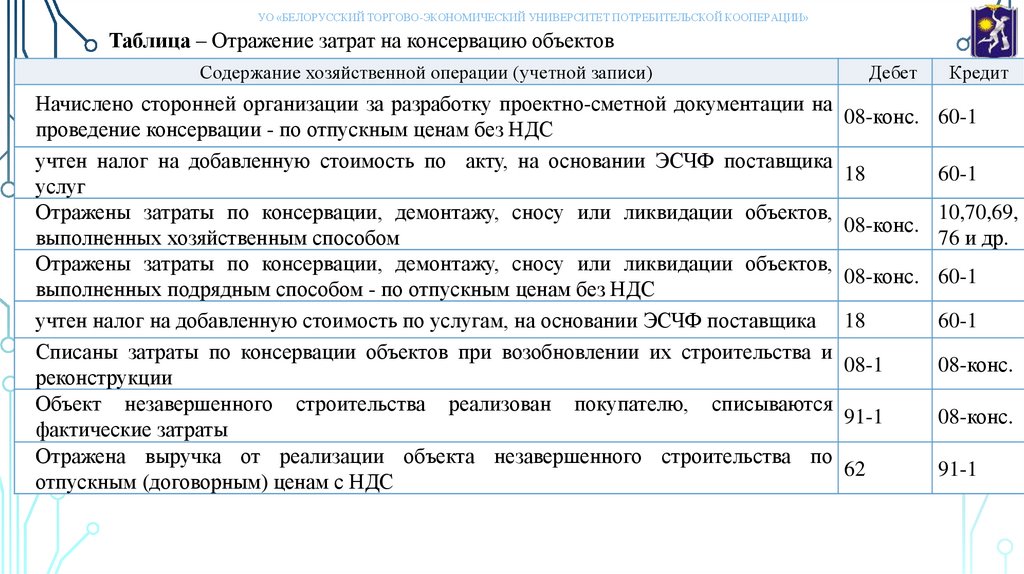

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Таблица – Отражение затрат на консервацию объектов

Содержание хозяйственной операции (учетной записи)

Дебет

Начислено сторонней организации за разработку проектно-сметной документации на

08-конс.

проведение консервации - по отпускным ценам без НДС

учтен налог на добавленную стоимость по акту, на основании ЭСЧФ поставщика

18

услуг

Отражены затраты по консервации, демонтажу, сносу или ликвидации объектов,

08-конс.

выполненных хозяйственным способом

Отражены затраты по консервации, демонтажу, сносу или ликвидации объектов,

08-конс.

выполненных подрядным способом - по отпускным ценам без НДС

учтен налог на добавленную стоимость по услугам, на основании ЭСЧФ поставщика 18

Списаны затраты по консервации объектов при возобновлении их строительства и

08-1

реконструкции

Объект незавершенного строительства реализован покупателю, списываются

91-1

фактические затраты

Отражена выручка от реализации объекта незавершенного строительства по

62

отпускным (договорным) ценам с НДС

Кредит

60-1

60-1

10,70,69,

76 и др.

60-1

60-1

08-конс.

08-конс.

91-1

32.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Таблица – Отражение затрат на консервацию объектов

Содержание хозяйственной операции (учетной записи)

Дебет

Начислен НДС с выручки (не ниже чем от фактической стоимости) по установленной

91-1

ставке

Кредит

68-2

Ликвидация объекта незавершенного строительства:

оприходованы строительные материалы, конструкции, детали

07-3, 10

списаны затраты от ликвидации объекта незавершенного строительства

91-1

08-конс.

08-конс.

33.

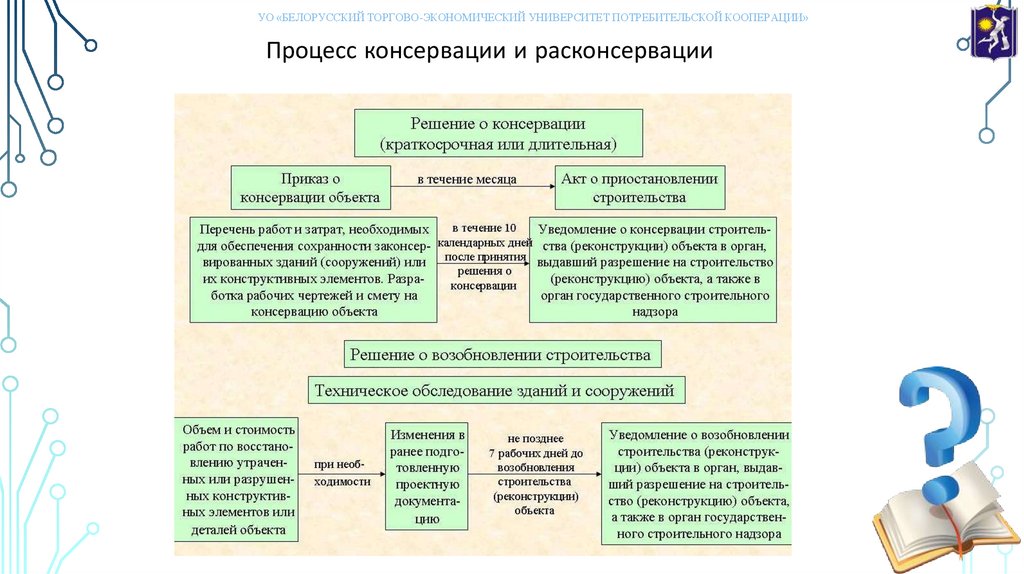

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Процесс консервации и расконсервации

34.

35.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»ЛИТЕРАТУРА

Основная:

•Бухгалтерский учет : учеб. для вузов / П.Г. Пономаренко учебник / П.Г.

Пономаренко [и др.]; под общей редакцией П.Г. Пономаренко – Минск : Выш. шк.,

2013. – 543 с.

• Инструкция о порядке формирования стоимости объекта строительства в

бухгалтерском учете: утв. постановлением М–ва архитектуры и стр-ва Респ.

Беларусь от 14 мая 2007 г., № 10 (в ред. Постановления от 22 дек. 2012 г., № 38) //

Нормативка.by / ООО «Тэксод Технолоджиз». – Минск, 2023.

•Национальный стандарт бухгалтерского учета и отчетности «Запасы» : утв.

постановлением М-ва финансов Респ. Беларусь от 28 дек. 2022 г., № 64 //

Нормативка.by / ООО «Тэксод Технолоджиз». – Минск, 2023.

36.

Дополнительная:ЛИТЕРАТУРА

Закон Республики Беларусь от 5 июля 2004 года "Об архитектурной, градостроительной и

строительной деятельности в Республике Беларусь" (Национальный реестр правовых актов Республики

Беларусь, 2004 г., N 109, 2/1049) // Нормативка.by / ООО «Тэксод Технолоджиз». – Минск, 2023.

• Об установлении форм первичных учетных документов в строительстве: утв. постановлением М–ва

архитектуры и стр-ва Респ. Беларусь от 29 апр. 2011 г., № 13 (Национальный реестр правовых актов

Республики Беларусь, 2011 г., N 61, 8/23671) // Нормативка.by / ООО «Тэксод Технолоджиз». – Минск,

2023.

• Инструкция по бухгалтерскому учету основных средств: утв. постановлением М–ва финасов Респ.

Беларусь от 30 апр. 2012 г., № 26 // Нормативка.by / ООО «Тэксод Технолоджиз». – Минск, 2023.