")

:")

:")

")

")

")

")

economics

economics informatics

informaticsSimilar presentations:

Экономика информационных технологий (тема 9)

1. ТЕМА 9 ЭКОНОМИКА ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

2.

ЭКОНОМИКА ИТБЮДЖЕТИРОВАНИЕ

УПРАВЛЕНИЕ

ИНВЕСТИЦИЯМИ

В ИТ

АНАЛИЗ И

РАСПРЕДЕЛЕНИЕ

ИЗДЕРЖЕК

УПРАВЛЕНИЕ

ЦЕННОСТЬЮ ИТ

2

3.

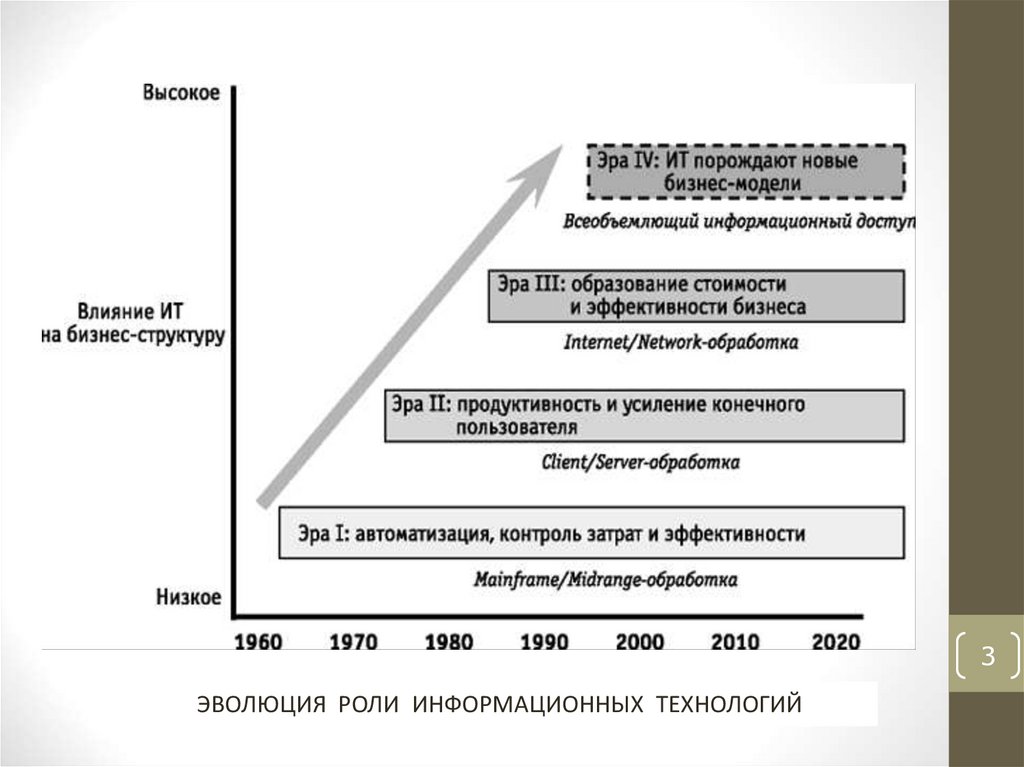

3ЭВОЛЮЦИЯ РОЛИ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

4. Изменение целей и результатов применения ИТ

45. Взаимосвязи бизнес-стратегии, ИТ-архитектуры и ИТ-стратегии

56. Основные экономические показатели применения ИТ:

• годовая экономия, получаемая предприятием отприменения информационной системы, которая

рассчитывается с учетом количества задач,

выполненных с ее помощью, объема программного

обеспечения по каждой задаче и стоимости его

разработки

• годовой экономический эффект от внедрения ИС,

который определяется как разность между годовой

экономией и стоимостью поставки системы

• срок окупаемости как период, после истечения

которого экономия, получаемая от применения ИС,

становится равной сумме затрат на ее приобретение

6

7. Оценка экономического эффекта от применения ИТ

• Для покупателя (пользователя)прибыль определяется сопоставлением

получаемого экономического эффекта от

применения информационной системы с

затратами на ее покупку и освоение

• Для продавца (разработчика)

прибыль определяется сопоставлением

вырученной суммы от продажи всех

экземпляров ИС с затратами на ее разработку

7

8. Себестоимость информационной системы

• фактические затраты приложенного труда ипривнесенная часть стоимости средств

производства, выраженные в денежной

форме;

• включает затраты живого труда в форме

заработной платы производственного

персонала

В целом: себестоимость включает все затраты,

связанные с созданием и реализацией ИС,

накладные и управленческие расходы,

некоторые налоги

8

9. ИС – специфический товар

• затраты на получение дополнительных копийготового продукта (тиражирование)

пренебрежимо малы по сравнению с

затратами на получение эталонного

экземпляра;

• доходы производителей информационных

систем находятся в прямой зависимости от

количества проданных экземпляров ИС, и

наиболее популярные продукты реализуются

многомиллионным тиражом

9

10. Определение цены на ИС предусматривает решение проблем:

• определение целей, на достижение которыхориентируются устанавливаемые цены

(например, завоевание позиций на рынке или

максимизация прибыли);

• определение влияния цены на изменение

спроса;

• оценка издержек;

• анализ цен конкурентов;

• выбор метода ценообразования

10

11. Четыре типа рынка для ИТ

1. Чистая конкуренция (например, рыноккомпьютерных игр)

2. Монополистическая конкуренция

(например, рынок бухгалтерских программ)

3. Олигополия (например, рынок систем

управления базами данных)

4. Чистая монополия (примером почти

монопольного рынка может служить

реализация операционной системы MS

Windows)

11

12. Методы определения цены информационной системы

• расчет цены на основе среднихиздержек с добавлением прибыли

• установление цены, исходя из

ощущаемой ценности товара

• установления цены на основе уровня

текущих цен

12

13. Направления развития процесса управления инвестициями:

• определение ответственных за этот процесс сотрудников ируководителя;

• разработка и внедрение методики расчета окупаемости

ИТ-инвестиций с финансовой и нефинансовой точек

зрения;

• внедрение системы показателей в области ИТ и алгоритм

их расчета (ССВ — совокупная стоимость владения,

период самоокупаемости, NPV — чистая приведенная

стоимость, IRR — внутренняя норма рентабельности и

т.д.);

• обязательная оценка возможных альтернативных

вариантов инвестиций в ИТ;

• периодический анализ передового опыта отрасли при

выборе инвестиций в области ИТ;

• постоянный процесс совершенствования инвестиционной

политики в области ИТ.

13

14. Показатели ИТ для анализа инвестиционной деятельности:

• доля ИТ-проектов (в общем числе), не укладывающихся вбюджет;

• доля ИТ-проектов, для которых не производилась

предварительная оценка эффективности инвестиций;

• доля ИТ-проектов, которые после внедрения не достигли

требуемых инвестиционных показателей (нормы

рентабельности и времени самоокупаемости);

• число ИТ-проектов, при осуществлении которых возникли

инвестиционные конфликты, несмотря на наличие

утвержденного бюджета (недостаток или несвоевременность

инвестиций);

• время между возникновением финансового отклонения в

осуществлении проекта и решением этой проблемы

руководством;

• доля ИТ-проектов, которые после внедрения так и не достигли

требуемых инвестиционных целей.

14

15. Философские направления бюджетирования:

1. Бюджетирование – это неизбежное зло!2. Бюджет – это святое!

3. Бюджет как руководство к действию

4. Бюджет – это возможность влиять на

изменения и поддерживать общее

стратегическое направление развития

компании

15

16. Два вида затрат в ИТ-бюджете:

1. Капиталовложения— создают активы, потребляемые со временем

— включают покупку аппаратных средств и программного

обеспечения (в том числе лицензии), необходимых для

реализации проектов, а также плату за

профессиональные услуги (консультантов, офшорных

разработчиков и др.)

2. Расходы

— показывают трату денежных средств на товары и услуги,

потребляемые за период, в который они приобретены

— включают зарплату работникам, оплату электричества,

затраты на копирование документов

16

17. Шкала приоритетов по капиталовложениям

1. Обязательно (абсолютно необходимо). Включаетвопросы безопасности, правовые и регулятивные

аспекты, вопросы замены устаревшего оборудования

2. Очень желательно/жизненно важно для бизнеса.

Проекты с быстрой окупаемостью (менее шести

месяцев), связанные с высокой рентабельностью

инвестиций или получением чистой прибыли в

краткосрочной перспективе (в течение нескольких

месяцев), и крупные начатые проекты

3. Желательно. Проекты, способные принести выгоды,

но с долгим сроком окупаемости (более 12 месяцев)

4. Хорошо бы иметь. При наличии свободных средств и

персонала могут приносить выгоды, однако, как

правило, в форме нематериальных активов

17

18. ИТ-бюджет: статьи расходов «верхнего уровня»

• персонал:- зарплата (включая доп. вознаграждение – премии и

др.)

- обучение и сертификация сотрудников

- социальный пакет

- командировки

- временная помощь и консультанты

• помещения:

- аренда

- мебель, стойки

-обслуживание

• компьютерное оборудование:

- персональные компьютеры;

-серверное оборудование;

- периферия;

18

19. ИТ-бюджет: статьи расходов «верхнего уровня» (продолжение)

• телекоммуникации:- локальная сеть

- Интернет

- телефония

• программное обеспечение:

- системное

- прикладное

• внешние услуги:

- консалтинговые

- технические

• административные издержки

19

20. ИТ-бюджет: статьи расходов второго уровня

• Аппаратные средства- амортизация

- поддержка

- ремонт

- лизинг

• Программное обеспечение

- амортизация

- поддержка

Стандартно:

- поддержка в области аппаратных средств —

15-20% затрат

- амортизация обычно происходит за 2-7 лет, в

зависимости от типа оборудования. Начисляется

ежемесячно, в пересчете на срок службы

20

21. Доля затрат на ИТ в общей выручке организации (1):

Последствия для ИТ-организации< 0,01

ИТ-организация находится в нищенском состоянии. Если этот

уровень будет сохраняться какое-то время, то инфраструктуру,

скорее всего, ожидает полный крах

0,01-0,02

В такой сложной корпоративной среде задача сделать ИТорганизацию стратегическим партнером сомнительна.

Поддерживаются лишь несколько постоянных проектов, и совсем

нет стратегических инвестиций

0,02-0,03

Здоровая область для производственных компаний. Нормальное

сочетание стратегических и поддерживающих инициатив.

Хороший баланс финансирования, поступающего от бизнесединиц и функциональных подразделений. Эта область является

«золотой серединой» для большинства успешных компаний

21

Доля затрат в

выручке

22. Доля затрат на ИТ в общей выручке организации (2):

Доля затрат ввыручке

Последствия для ИТ-организации

0,03-0,06

Идеальная область для компаний, использующих ИТ как орудие в

конкурентной борьбе. Сильное финансирование от бизнес-единиц и

функциональных подразделений. Обычно ведутся проекты,

напрямую связанные с доходами компании

0,06-0,15

Очень агрессивные инвестиции в ИТ. Очень высокие амортизация,

поддержка или оплата внешних услуг. Компании, занимающиеся

традиционными видами бизнеса, обосновывают такие инвестиции в

терминах создания стоимости и обычно преуспевают. Такой же

уровень можно встретить в начинающих ИТ-компаниях. Будьте

осторожны, многие компании обанкротились именно потому, что

слишком рано начали агрессивно инвестировать в развитие ИТинфраструктуры

>0,15

Путь к самоубийству... Состояние, близкое к критическому, если не

взять его под контроль!

22

Доля затрат на ИТ в общей выручке организации (2):

23. Основные составляющие процесса анализа расходов

• сравнительный анализ издержек — сравнениеИТ-издержек и агрегированных показателей с

другими организациями;

• структурный анализ издержек — анализ и

контроль за соотношением между основными

блоками расходов;

• трендовый анализ издержек — изменение

расходов во времени и в сравнении с ростом

общих доходов или объема операций

23

компании

24. СТАТИСТИКА (продолжение)

Факт и прогноз мировых расходов на ИТ, млрд долл.(на 20 февраля 2021 г.)

2021 г.

Направление

расходов

2020 г.

Расходы

Рост

2021/2020

гг., %

ЦОД

200,1

ПО

2019 г.

Расходы

Рост

2020/2019

гг., %

Расходы

Рост

2019/2018

гг., %

3,0

188,4

2,6

211,6

0,7

482,7

7,4

449,5

6,8

458,1

8,8

Устройства

611,3

7,4

596,9

0,1

698,1

-2,2

ИТ-услуги

1023,1

5,5

969,4

4,2

1031,6

3,8

Коммуникац-е

услуги

1366,2

3,0

1326,1

1,7

1357,4

-1,6

Всего

3683,4

4,3

3530,3

2,7

3756,8

1,0

24

25. Примерное соотношение между категориями расходов на ИТ для коммерческих предприятий:

2526.

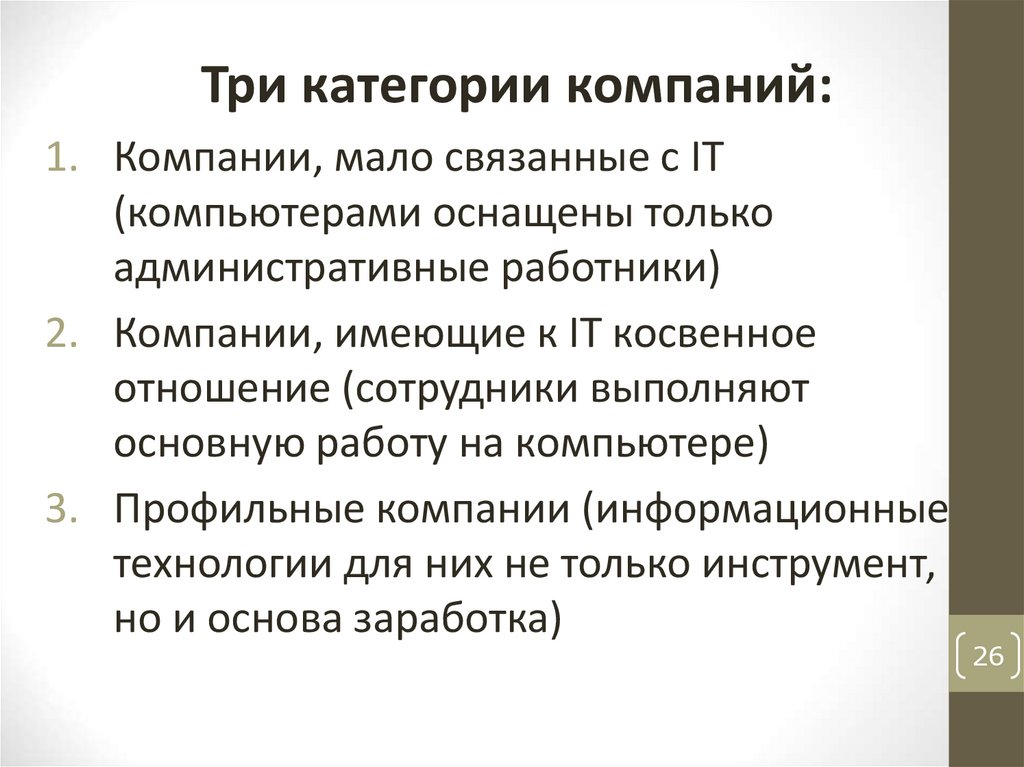

Три категории компаний:1. Компании, мало связанные с IT

(компьютерами оснащены только

административные работники)

2. Компании, имеющие к IT косвенное

отношение (сотрудники выполняют

основную работу на компьютере)

3. Профильные компании (информационные

технологии для них не только инструмент,

но и основа заработка)

26

27. Структура IT-затрат:

• на ПК желательно тратить не более30-40% IT-бюджета;

• на программное обеспечение — от

10 до 20%;

• на коммуникации — 10-20%;

• на оплату труда IT-специалистов —

от 30 до 40%.

27

28. Пути минимизации IT-затрат в 2021 году:

•Использование СПО (свободного ПО)•Аутсорсинг техобслуживания (печати)

•Облачная инфраструктура

•Виртуализация серверов, рабочих мест

•Конвергентные системы

28

29. Управление ценностью ИТ

оценка привлекательности ИТ-решений сточки зрения их влияния на бизнес в

широком смысле слова, с учетом их влияния

на капитализацию, прозрачность

организации, и активном использовании

этой привлекательности для улучшения

29

экономических показателей деятельности

30. Основные механизмы повышения акционерной стоимости фирмы с помощью ИТ

Маркетинговый эффект :информация о начале или тем более

успешном завершении ИТ-проекта, являясь

положительной новостью на рынке,

существенно повышает привлекательность

организации и создает ее позитивный образ

Стратегические преимущества:

использование фирмами современных

информационных технологий может давать

им стратегические преимущества перед

недостаточно развитыми с технологической

30

точки зрения фирмами

31. Основные механизмы повышения акционерной стоимости фирмы с помощью ИТ (продолжение)

Сокращение издержек:внедрение ИТ несет сокращение

операционных расходов и расходов на

персонал, что положительно сказывается на

прочих финансовых показателях

Повышение прозрачности

(транспарентности) и контролируемости:

позволяет предотвратить такие негативные

явления в деятельности организаций, как

ошибки, несанкционированные действия

сотрудников в информационных системах,

31

злоупотребления, которые приносят вполне

ощутимые потери

32. Основные механизмы повышения акционерной стоимости фирмы с помощью ИТ (продолжение)

Операционная эффективность:повышение общей операционной

эффективности, включая скорость обработки

операций, возможность наращивания объема

операций, удобство технологии работы, низкую

зависимость от персонала, проработанность

нестандартных ситуаций

Повышение качества обслуживания

клиентов :

за счет удобного доступа к необходимой

информации, эффективным коммуникациям

возможно повышение качества обслуживания

клиентов

32

33. Основные механизмы повышения акционерной стоимости фирмы с помощью ИТ (продолжение)

Расширение ассортимента продуктов:новые информационные технологии не

только поддерживают бизнес, но зачастую

могут и рассматриваться как элемент

развития бизнеса

Повышение уровня информационной

безопасности :

эффективная система выявления и

предотвращения компьютерных

преступлений, функционирующая в фирме,

повышает ее привлекательность

33