")

finance

financeSimilar presentations:

")

Концепции и терминология классификации издержек

1. КОНЦЕПЦИИ И ТЕРМИНОЛОГИЯ КЛАССИФИКАЦИИ ИЗДЕРЖЕК

ТЕМА 3. ЛЕКЦИОННОЕ ЗАНЯТИЕ2. Цель лекционного занятия

ЦЕЛЬ ЛЕКЦИОННОГО ЗАНЯТИЯ• формирование комплексного представления об

основах

интерпретации

терминологии

управленческого учета в разрезе издержек,

затрат и расходов и систематизация научных

представлений об основах их систематики в

виде классификации.

3. План лекции

ПЛАН ЛЕКЦИИ• 1. Понятие об издержках, затратах и расходах.

• 2. Затраты как активы организации.

• 3.Классификация затрат по экономическим

элементам и статьям

• 4. Классификация затрат для определения

себестоимости.

• 5. Классификация затрат для планирования и

контроля.

4. Рекомендуемая литература

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА1.

2.

3.

4.

Керимов В.Э. Бухгалтерский управленческий учет [Электронный

ресурс]: учебник / Керимов В.Э., - 8-е изд. - М.:Дашков и К, 2019. 96 с. – Режим доступа: https://znanium.com/read?id=358118.

Кондраков Н.П. Бухгалтерский учет (финансовый и

управленческий) [Электронный ресурс]: учебник / Н.П. Кондраков.

М.: ИНФРА-М, 2022. — 584 с. Режим доступа:

https://znanium.com/catalog/product/1694064.

Кондрашова О.Р. Управленческий учет [Электронный ресурс]:

учебник / Т.Ю. Серебрякова, О.А. Бирюкова, О.Г. Гордеева, Е.А.

Иванов, О.Р. Кондрашова ; под ред. Т.Ю. Серебряковой. — М. :

ИНФРА-М, 2021. — 553 с. Режим доступа:

https://znanium.com/read?id=367399.

Управленческий учет и анализ. С примерами из российской и

зарубежной практики [Электронный ресурс]: учеб. пособие / В.И.

Петрова, А.Ю. Петров, И.В. Кобищан, Е.А. Козельцева. — М. :

ИНФРА-М, 2018. — 303 с. Режим доступа:

http://znanium.com/bookread2.php?book=914132.

5.

Вопрос 1. Понятие об издержках,затратах и расходах

6.

В экономической литературе и на практикенаряду с терминами «затраты» используются

и такие, как «расходы», «издержки». Многие

авторы трактуют их как синонимы и не

делают различий между этими понятиями.

Однако определение сущности этих понятий

имеет значение для оценки результатов

хозяйственной деятельности предприятия, ее

прибыльности.

7. Издержки - это

ИЗДЕРЖКИ - ЭТОденежное измерение любых ресурсов,

используемых в организации с какой-то

целью.

Слово «издержки» употребляют для обозначения

суммы затрат на осуществление какой-либо

производственной или обеспечивающей

функции: издержки производства, издержки

обращения. В издержки часто включают потери.

8. Затраты – это

ЗАТРАТЫ – ЭТОуменьшение активов (денежных средств

или иного имущества) или увеличение

обязательств (долга), которое и

обуславливает возникновение издержек.

Это совокупность всех материальных, трудовых

и финансовых ресурсов, потребление которых

направлено на осуществление финансовохозяйственной деятельности организации.

9. Особенности затрат как предмета управленческого учета:

ОСОБЕННОСТИ ЗАТРАТ КАК ПРЕДМЕТАУПРАВЛЕНЧЕСКОГО УЧЕТА:

динамизм - затраты находятся в

постоянном движении,

изменении (постоянно

изменяются цены на

приобретаемые сырье,

материалы,, тарифы на

энергоносители и другое

трудности измерения, учета и

оценки (абсолютно точных

методов измерения и учета

затрат нет);

многообразие, требующее

применения различных приемов

и методов управления ими;

-сложность и противоречивость

влияния затрат на финансовый

результат (например, повысить

прибыль можно за счет снижения

текущих затрат на производство,

которое, в свою очередь,

обеспечивается повышением

капитальных затрат на технику,

технологию).

10. Расходы - это

РАСХОДЫ - ЭТОуменьшение экономических выгод в

результате выбытия активов (денежных

средств, иного имущества) и (или)

возникновения обязательств,

приводящее к уменьшению капитала

этой организации, за исключением

уменьшения вкладов по решению

участников (собственников имущества)

(ПбУ 10/99 «Расходы организации»)

11. Соответствие понятий затраты, расходы и издержки

СООТВЕТСТВИЕ ПОНЯТИЙ ЗАТРАТЫ,РАСХОДЫ И ИЗДЕРЖКИ

Часто понятие "затраты" отождествляется с понятием

"расходы", однако эти явления имеют принципиальные

отличия и не могут использоваться как синонимы.

Расходы текущего отчетного периода, обусловленные

полученными в этом отчетном периоде доходами, не

могут быть признаны в данном отчете о финансовых

результатах до тех пор, пока не будет признан доход.

Такой подход называется соответствием расходов и

доходов.

12. Затраты в период их возникновения могут совпадать с расходами, если выполняется одно из следующих условий:

ЗАТРАТЫ В ПЕРИОД ИХВОЗНИКНОВЕНИЯ МОГУТ

СОВПАДАТЬ С РАСХОДАМИ, ЕСЛИ

ВЫПОЛНЯЕТСЯ ОДНО ИЗ

СЛЕДУЮЩИХ УСЛОВИЙ:

-получены доходы в

результате их осуществления;

-имеется достаточная степень

уверенности в получении

доходов, как в текущем

отчетном периоде, так и в

будущих отчетных периодах.

13. ВЗАИМОСВЯЗЬ ПОНЯТИЙ «ЗАТРАТЫ», «ИЗДЕРЖКИ» И «РАСХОДЫ»

14. Себестоимость – это

СЕБЕСТОИМОСТЬ – ЭТОСумма затрат на

производство и

реализацию продукции

(работ, услуг) в расчет на

весь объем производства,

или его единицу

15.

Главное сущностное содержание себестоимостизаключается в том, что этот показатель отвечает на

вопрос, во сколько же обошлось предприятию

производство товаров и продвижение его до

потребителей.

Важнейшей особенностью себестоимости является то, что

она носит объективный характер, т.е. не зависит от такого

рода обстоятельств, как наличие или отсутствие

нормативных документов по ее регулированию, желание

или возможность ее исчисления бухгалтерскими службами

и т.д.

16.

Вопрос 2. Затраты какактивы организации

17. Затраты организации могут быть подразделены на:

ЗАТРАТЫ ОРГАНИЗАЦИИ МОГУТБЫТЬ ПОДРАЗДЕЛЕНЫ НА:

затраты списываемые

непосредственно в расходы

отчетного периода;

затраты активообразующие.

18. Затраты как активы (затраты на продукт)

ЗАТРАТЫ КАК АКТИВЫ (ЗАТРАТЫ НАПРОДУКТ)

При традиционном калькуляционном учете, в течение

отчетного периода по дебету счетов учета затрат на

производство – сч.20, 23 и другие с кредита счетов учета

ресурсов (сч.10, 02, 70, 69 и др.) – собираются затраты

отчетного периода. Их подразделяют на прямые,

относимые в дебет сч.20 и 23, т.е. непосредственно

связанные с производством данного конкретного вида

продукции (работ, услуг), и косвенные (накладные),

относимые в дебет собирательно-распределительных

сч.25 и 26, не связанных непосредственно с конкретным

продуктом, а обусловленные процессом организации,

обслуживания производства и управления им.

19. Затраты периода

ЗАТРАТЫ ПЕРИОДАЗатраты на организацию производства и

управление и затраты на сбыт продукции

(расходы на продажу) не капитализируются в

активы, а списываются в расходы отчетного

периода. Расходы, собранные на сч. 25 и 26,

подлежат списанию в конце периода в дебет

сч. 20 и 23 по принадлежности с

одновременным их распределением между

объектами калькулирования пропорционально

выбранной базе. Счета 25 и 26 закрываются.

20.

И затратыактивообразующие, и

затраты периода

формируют

себестоимость продукции

(работ, услуг)

21.

Вопрос 3. Классификация затратпо экономическим элементам и

статьям

22. экономический элемент затрат

ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ ЗАТРАТэто экономически

однородный вид

ресурсов, используемый

для производства и

реализации продукции

(работ, услуг)

23. Элементы затрат

ЭЛЕМЕНТЫ ЗАТРАТматериальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

24. Статья затрат

СТАТЬЯ ЗАТРАТ- совокупность затрат,

отражающая их однородное

целевое использование.

Используемые организацией

статьи затрат принято называть

номенклатурой затрат.

25.

Перечень статей затрат и ихсостав определяются

отраслевыми методическими

рекомендациями по вопросам

планирования, учета и

калькулирования себестоимости с

учетом характера и структуры

производства.

26. Типовая номенклатура статей затрат:

ТИПОВАЯ НОМЕНКЛАТУРА СТАТЕЙЗАТРАТ:

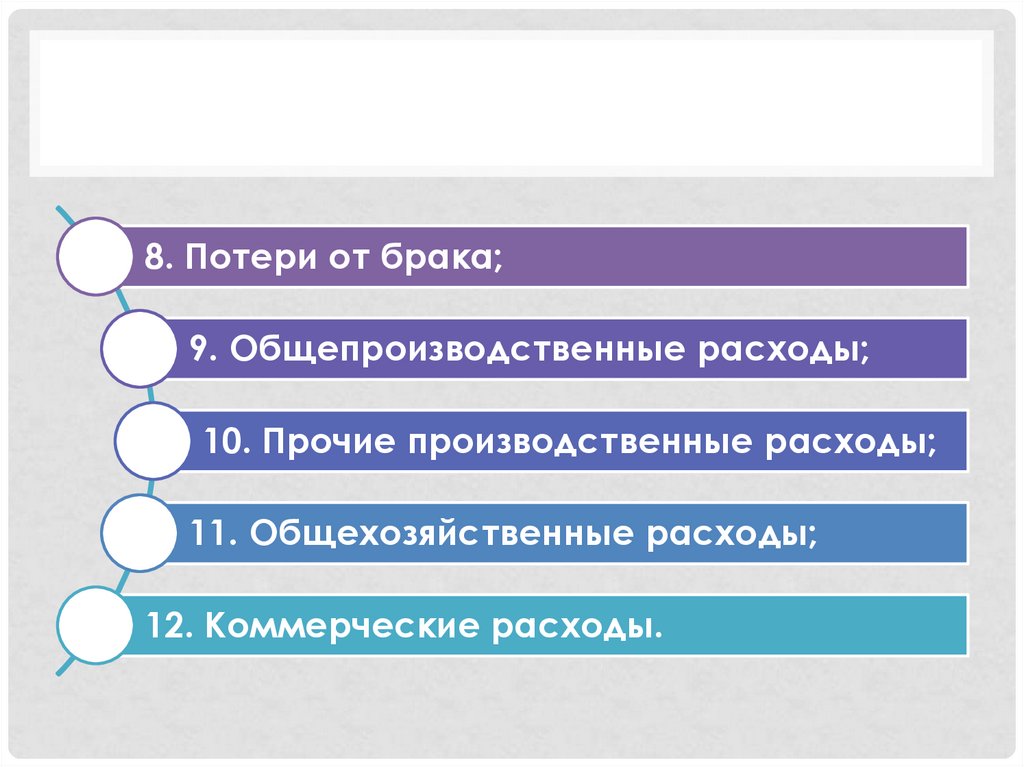

1. Сырье и материалы;

2. Возвратные отходы (вычитаются);

3. Покупные изделия, полуфабрикаты и услуги производственного характера

сторонних организаций и предприятий;

4. Топливо и энергия на технологические цели;

5. Заработная плата производственных рабочих;

6. Отчисления на социальные нужды;

7. Расходы на подготовку и освоение производства;

27.

8. Потери от брака;9. Общепроизводственные расходы;

10. Прочие производственные расходы;

11. Общехозяйственные расходы;

12. Коммерческие расходы.

28.

Первые 10 статей образуют такназываемую производственную

себестоимость. Сумма всех 12

статей представляет собой

полную себестоимость

производства и реализации

(продажи).

29.

Вопрос 4. Классификация затратдля определения себестоимости

30. Классификация затрат

КЛАССИФИКАЦИЯ ЗАТРАТвыявляет объективно существующие группы

затрат, процессы формирования издержек и

взаимоотношения между их отдельными частями

Без классификации затрат невозможно решать

задачи управления ими на предприятии.

Она создает предпосылки для определения уровня

затрат по объектам управления ими, организации

планирования, учета, контроля и анализа.

31. Классификация расходов для целей определения себестоимости

КЛАССИФИКАЦИЯ РАСХОДОВ ДЛЯЦЕЛЕЙ ОПРЕДЕЛЕНИЯ

СЕБЕСТОИМОСТИ

Признаки классификации

1. По экономической роли в

процессе производства

Виды расходов

Основные, накладные

2. По способу включения в

себестоимость

Прямые, косвенные

3. По участию в процессе

производства

Производственные,

непроизводственные

(коммерческие)

4. По степени экономической

однородности

Одноэлементные

комплексные

(простые),

32. По экономической роли в процессе производства

ПО ЭКОНОМИЧЕСКОЙ РОЛИ ВПРОЦЕССЕ ПРОИЗВОДСТВА

Основные затраты непосредственно

связаны с технологическим циклом

производства продукта труда и его

обслуживанием – затраты на сырье,

материалы, топливо и энергию на

технологические цели, оплату труда

рабочих с отчислениями на социальные

нужды, расходы на содержание и

эксплуатацию машин и оборудования и

др.

Накладные расходы не связаны

непосредственно с технологическим

процессом изготовления продукции, а

образуются под влиянием

определенных условий работы по

организации, управлению и

обслуживанию производства. К ним

относятся общехозяйственные

расходы, а также расходы по

управлению производством –

общепроизводственные расходы.

33. По способу включения в себестоимость

ПО СПОСОБУ ВКЛЮЧЕНИЯ ВСЕБЕСТОИМОСТЬ

Прямые затраты непосредственно

относятся к конкретному объекту

калькуляции – это затраты сырья и

материалов, заработной платы

производственных рабочих, занятых

изготовлением продукции, вместе с

отчислениями на социальные нужды и

другие затраты, которые можно

отнести на себестоимость продукции

на основании первичных документов..

Косвенные затраты не имеют непосредственного

отношения к производству данного наименования

продукции, а связаны с производством нескольких

видов продукции. Они не могут быть записаны в

учетных документах по какому-либо конкретному

объекту. Они распределяются косвенно (условно),

пропорционально выбранной базы распределения

(прямым затратам труда, прямым материалам,

машино-часам). К ним относятся

общепроизводственные расходы,

общехозяйственные расходы, расходы на продажу

и др.

34. По участию в процессе производства

ПО УЧАСТИЮ В ПРОЦЕССЕПРОИЗВОДСТВА

Производственные затраты связаны с

изготовлением продукции и образуют ее

производственную себестоимость –

прямые материальные затраты, прямые

затраты на оплату труда и

общепроизводственные расходы.

Внепроизводственные затраты (затраты

отчетного периода) связаны с

процессом продаж продукции или

затраты поставщика, связанные с

отгрузкой и продажей продукции –

коммерческие и административные

35. По степени экономической однородности

ПО СТЕПЕНИ ЭКОНОМИЧЕСКОЙОДНОРОДНОСТИ

Одноэлементные затраты – это

затраты, которые не могут быть

разложены на слагаемые

(материальные затраты, амортизация)

Комплексные затраты состоят из

нескольких экономических элементов

(расходы по содержанию и

эксплуатации оборудования, накладные

расходы).

36.

Вопрос 5. Классификация затратдля планирования и контроля

37. Классификация расходов для целей планирования, анализа и контроля

КЛАССИФИКАЦИЯ РАСХОДОВ ДЛЯЦЕЛЕЙ ПЛАНИРОВАНИЯ, АНАЛИЗА И

КОНТРОЛЯ

Признаки классификации

Виды затрат

По отношению к изменению Переменные (пропорциональные,

объема производства

прогрессивные,

дегрессивные),

постоянные

(полезные,

бесполезные)

По величине

Совокупные, удельные

Для принятия решения и Планируемые и непланируемые

планирования

Для целей контроля

Нормативные, фактические

Для целей регулирования

Регулируемые, нерегулируемые

38. По отношению к изменению объема производства

ПО ОТНОШЕНИЮ К ИЗМЕНЕНИЮОБЪЕМА ПРОИЗВОДСТВА

Переменные затраты

характеризуют стоимость

собственно продукта (основные

материалы, сдельная

заработная плата основных

производственных рабочих,

топливо, электроэнергия на

технологические нужды), и

изменяются при изменении

объемов производства (продаж).

Постоянные затраты

(повременная заработная плата

основных рабочих, заработная

плата руководителей,

амортизационные отчисления и

т.п.) остаются неизменными при

изменении объемов

производства (продаж).

39. Переменные затраты неоднородны, выделяют:

ПЕРЕМЕННЫЕ ЗАТРАТЫНЕОДНОРОДНЫ, ВЫДЕЛЯЮТ:

-пропорциональные

затраты,

увеличиваются теми

же темпами, что и

объемы

производства;

-прогрессивные

затраты, растут

быстрее объемов

производства;

-дегрессивные

затраты, темпы их

роста отстают от

темпов роста

объемов

производства:

40. В составе постоянных затрат различают:

В СОСТАВЕ ПОСТОЯННЫХ ЗАТРАТРАЗЛИЧАЮТ:

Полезные

Бесполезные

("холостые") возникают, если

производственный

фактор используется

не на полную

мощность.

41. По величине

ПО ВЕЛИЧИНЕСовокупные (суммарные)

- затраты, связанные с

потреблением всех видов

ресурсов в стоимостном

выражении при

производстве и

реализации продукции.

Удельные затраты

характеризуют долю

отдельного элемента

затрат в совокупных

затратах на производство

и реализацию продукции.

42. Для принятия решения и планирования

ДЛЯ ПРИНЯТИЯ РЕШЕНИЯ ИПЛАНИРОВАНИЯ

Планируемые – это

затраты, рассчитанные

на определенный

плановый объем

производства. Они

засчитываются на основе

норм, нормативов,

лимитов и смет.

Непланируемые – это

затраты, которые

остаются неизменными

по плановым периодам

(например, амортизация).

43. Для целей контроля

ДЛЯ ЦЕЛЕЙ КОНТРОЛЯНормативные –

рассчитанные

на основе норм,

нормативов.

Фактические затраты,

выходящие за

пределы

плановой

себестоимости.

44. Для целей регулирования

ДЛЯ ЦЕЛЕЙ РЕГУЛИРОВАНИЯРегулируемые –

затраты, на которые

может оказывать

управленческие

воздействия

менеджер

Нерегулируемые - те

затраты, которые не

может регулировать

менеджер,

называются.

45. Классификация затрат по уровням управленческого воздействия

КЛАССИФИКАЦИЯ ЗАТРАТ ПОУРОВНЯМ УПРАВЛЕНЧЕСКОГО

ВОЗДЕЙСТВИЯ

Центры

ответственности

Места

возникновения

затрат

Виды

затрат

Носители

затрат

46.

МВЗ, как правило, представляют собой структурныеединицы или подразделения организации (участки,

цехи, отделы), в которых происходит

первоначальное потребление производственных

ресурсов. МВЗ выделяются в самостоятельные

объекты нормирования, планирования и учета

издержек производства для контроля и управления

затратами производственных ресурсов. Это

позволяет, уже на начальном этапе бухгалтерского

учета, классифицировать издержки, возникающие

в подразделениях предприятия, и обеспечивать

дифференцированное распределение понесенных

расходов на единицу продукции, необходимое для

точного калькулирования себестоимости.

47.

Носитель затрат - продукт (частьпродукта, группу продуктов) разной

степени готовности (полностью готовый

или прошедший только часть

технологических операций), который в

процессе своего производства и сбыта

является причиной возникновения затрат

и на который данные затраты можно

отнести по прямому признаку

48. Вопросы для самоконтроля

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ1.

Что такое место возникновения затрат?

2.

Какие виды мест возникновения затрат существуют?

3.

Какие места возникновения затрат являются основными?

4.

Что такое фиктивные места возникновения затрат?

5.

По какому принципу наиболее целесообразно выделение мест возникновения затрат ?

6.

Что такое центр ответственности?

7.

Какие виды центров ответственности существуют?

8.

Какие центры ответственности являются основными?

9.

Какие центры ответственности являются функциональными?

10.

Могут ли центры ответственности совпадать с местами возникновения затрат?

11.

Какие факторы влияют на выделение мест возникновения затрат и центров ответственности?

12.

Какие существуют общие условия для перехода к управлению через центры

ответственности?

13.

На каких принципах основывается информационная структура системы центров

ответственности?

14.

Что представляет собой централизованное управление?

15.

Что представляет собой децентрализованное управление?

16.

Какие факторы предопределяют необходимость децентрализации?

17.

Что представляют собой накладные расходы?

18.

Чем обусловлена необходимость распределения накладных расходов по центрам

ответственности?

19.

Чем определяется и какие виды баз распределения накладных расходов существуют?

20.

Какие методы распределения накладных расходов существуют?

21.

Что понимается под трансфертными ценами?

22.

Опишите механизм трансфертного ценообразования существует?

23.

Опишите способы трансфертного ценообразования?

24.

Опишите сущность сегментарной отчетности?

25.

Каким образом проявляется связь сегментарной отчетности с управлением организацией?

26.

Укажите какие этапы составления и требования к сегментарной отчетности существуют?

27.

Укажите роль расходов на продажу и сбыт в управлении предприятием?

28.

Какие способы распределения затрат на хранение и сбыт существуют?

29.

Опишите особенности центра затрат?

30.

Опишите особенности центра доходов?

31.

Опишите особенности центра инвестиций?