economics

economicsSimilar presentations:

Распределение затрат. Системы учета затрат

1.

ТЕМА 3РАСПРЕДЕЛЕНИЕ

ЗАТРАТ.

СИСТЕМЫ УЧЕТА

ЗАТРАТ

И

КАЛЬКУЛИРОВА

НИЯ

СЕБЕСТОИМОСТИ

ПРОДУКЦИИ

п. 5. Сущность и

основы процесса

распределения

затрат

п. 6. Методы

распределения

затрат: прямой,

пошаговый и

двухсторонний

2.

Затраты, которые подлежатРаспределение

распределению делятся

затрат –

на:

это процесс отнесения Прямые затраты связаны с

произведенных затрат производством

к определенным

определенного вида

продукции и могут быть

объектам затрат

прямо и непосредственно

Система

отнесены на его

управленческого учета

себестоимость

должна распределять

Косвенно-распределяемые

затраты по двум

(непрямые) затраты

главным группам

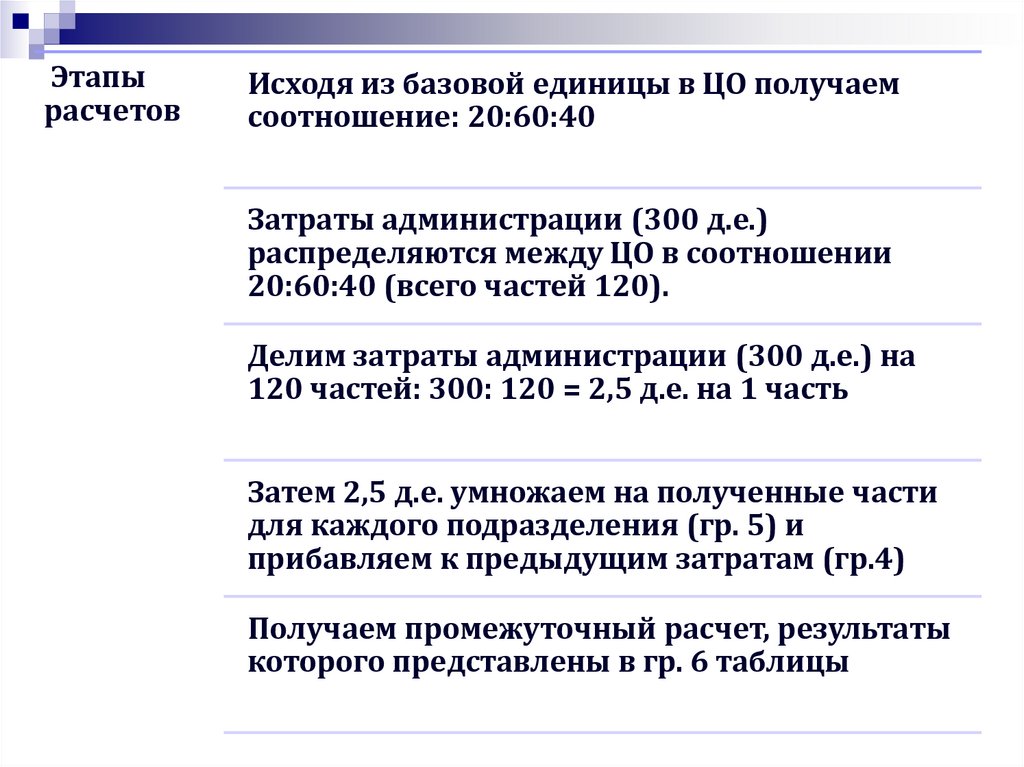

невозможно прямо отнести на

объектов:

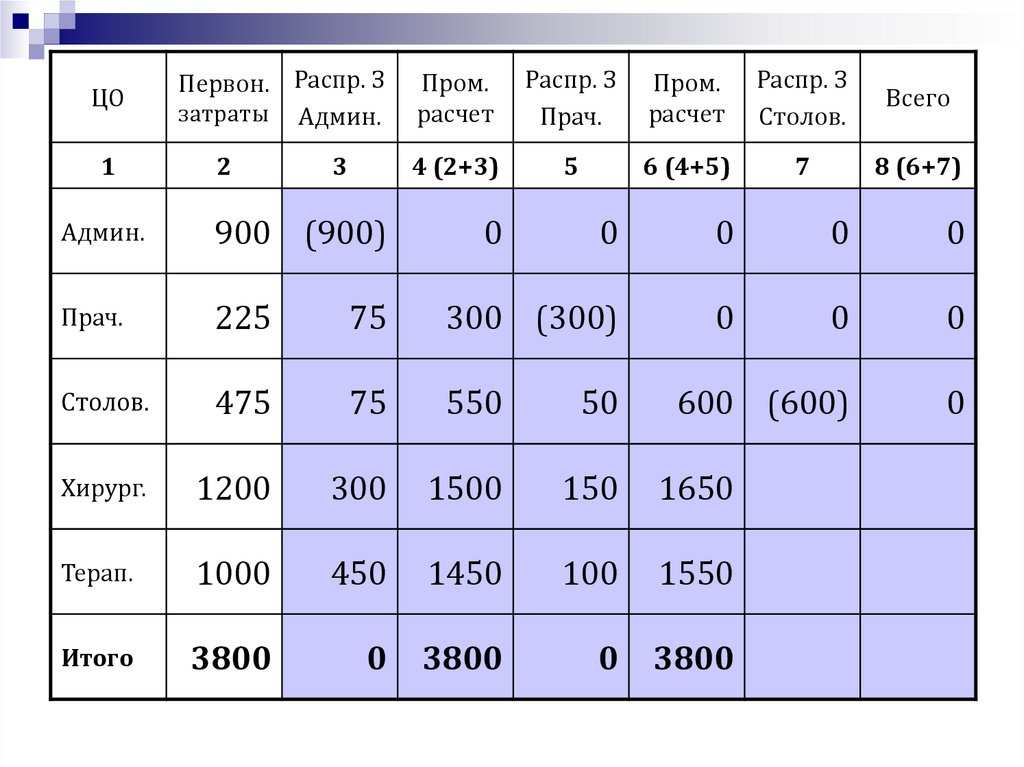

себестоимость отдельных

подразделениям и

видов продукции и

продукции

распределяются косвенно

(условно)

3.

Наиболее сложнойв формировании

себестоимости

единицы изделия

оказывается

задача

определения

величины

непрямых затрат,

приходящихся на

каждый вид

работы или

каждую единицу

продукции

Их доля в общей

стоимости готовой

продукции

является

значительной и

для многих

предприятий

имеет тенденцию

к росту

4.

Учет непрямых затратПервый уровень

распределения

Центр

затрат

Центр

затрат

Центр

затрат

Второй уровень

распределения

Прямые затраты

Объекты учета затрат

(продукты, работы, услуги)

Общая схема (традиционная)

распределения затрат

5.

Для отнесения данных затрат на выпускаемые видыпродукции используется двухэтапный процесс

распределения:

Сбор и

перераспределение

затрат по центрам

затрат

• Центр затрат — это

организационная единица, или

область деятельности, где

целесообразно накапливать

информацию об издержках на

приобретение активов и расходах

Перераспределение

затрат на

продукты, т.е.

объекты

калькулирования

• отнесение затрат на

конкретную продукцию,

производимую в данном

цехе (или другую

калькуляционную

единицу), при этом

используются

соответствующие базы

распределения

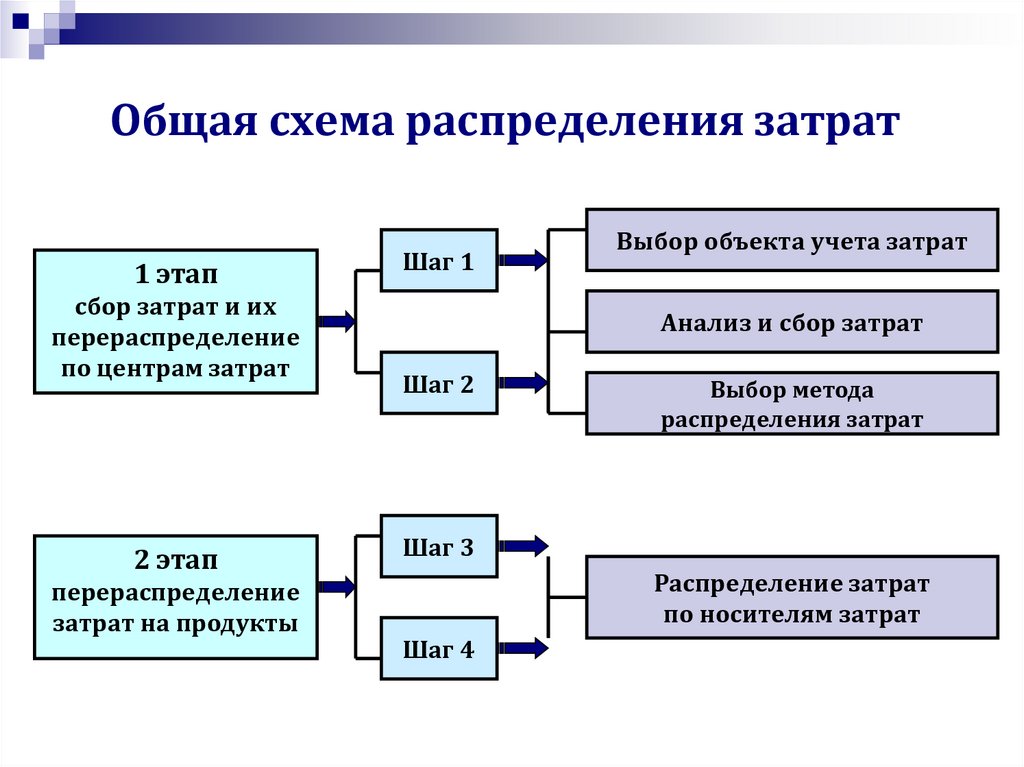

6.

Общая схема распределения затрат1 этап

сбор затрат и их

перераспределение

по центрам затрат

2 этап

перераспределение

затрат на продукты

Шаг 1

Выбор объекта учета затрат

Анализ и сбор затрат

Шаг 2

Выбор метода

распределения затрат

Шаг 3

Распределение затрат

по носителям затрат

Шаг 4

7.

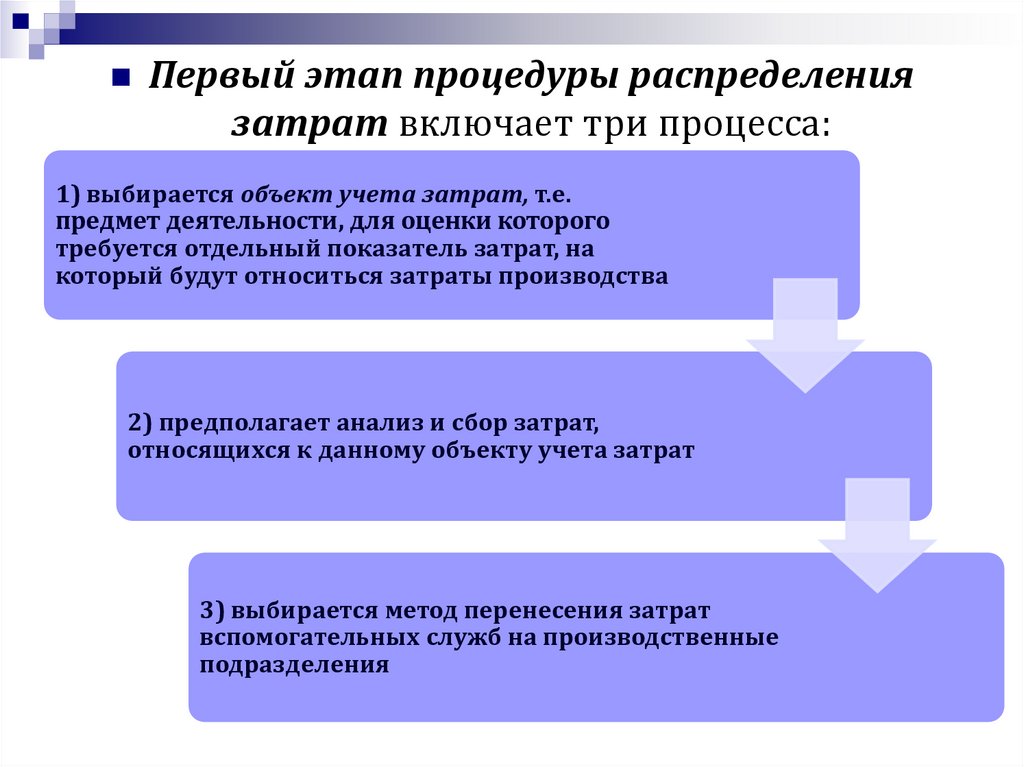

Первый этап процедуры распределениязатрат включает три процесса:

1) выбирается объект учета затрат, т.е.

предмет деятельности, для оценки которого

требуется отдельный показатель затрат, на

который будут относиться затраты производства

2) предполагает анализ и сбор затрат,

относящихся к данному объекту учета затрат

3) выбирается метод перенесения затрат

вспомогательных служб на производственные

подразделения

8.

После того как все издержкиорганизации будут

перенесены на

производственные ЦО,

возможно их распределение

по носителям затрат

(объектам

калькулирования),

т.е. формирование

себестоимости единицы

продукции

Второй

этап

процедуры

9.

Таким образом,можно

выделить два

самостоятельных блока

в учете и

распределении

затрат

Первый затрагивает вопросы

формирования издержек по

МВЗ, включая

перераспределение

непроизводственных затрат

между производственными ЦО

Второй блок предполагает

отнесение издержек на

конкретный продукт

10.

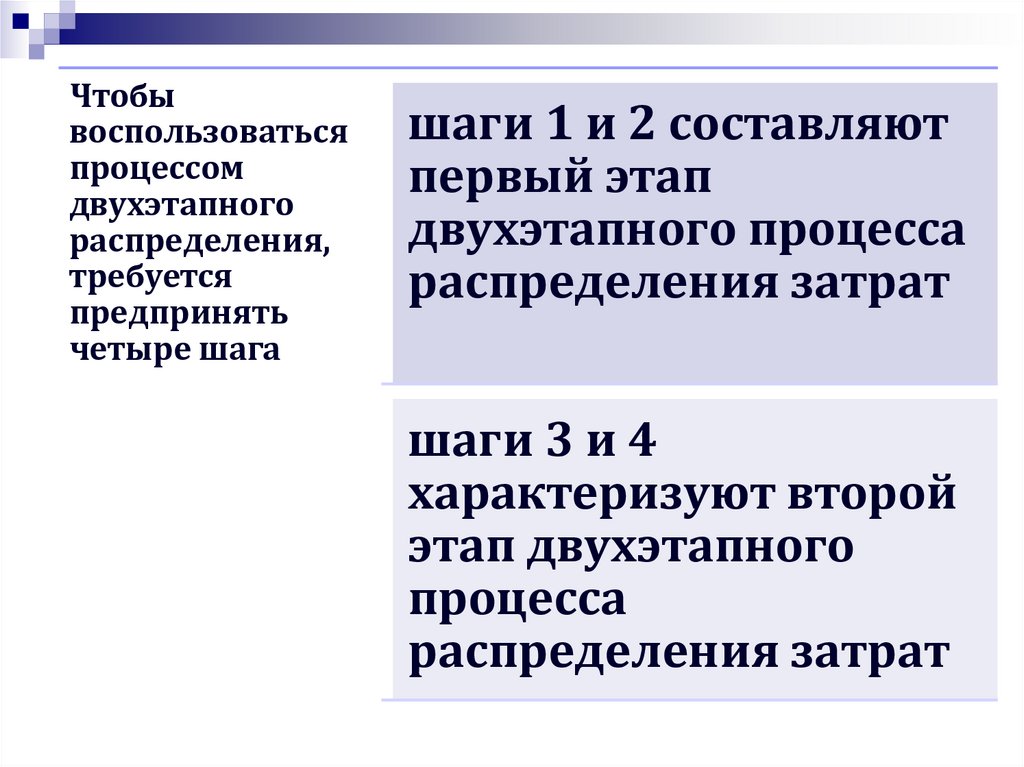

Чтобывоспользоваться

процессом

двухэтапного

распределения,

требуется

предпринять

четыре шага

шаги 1 и 2 составляют

первый этап

двухэтапного процесса

распределения затрат

шаги 3 и 4

характеризуют второй

этап двухэтапного

процесса

распределения затрат

11.

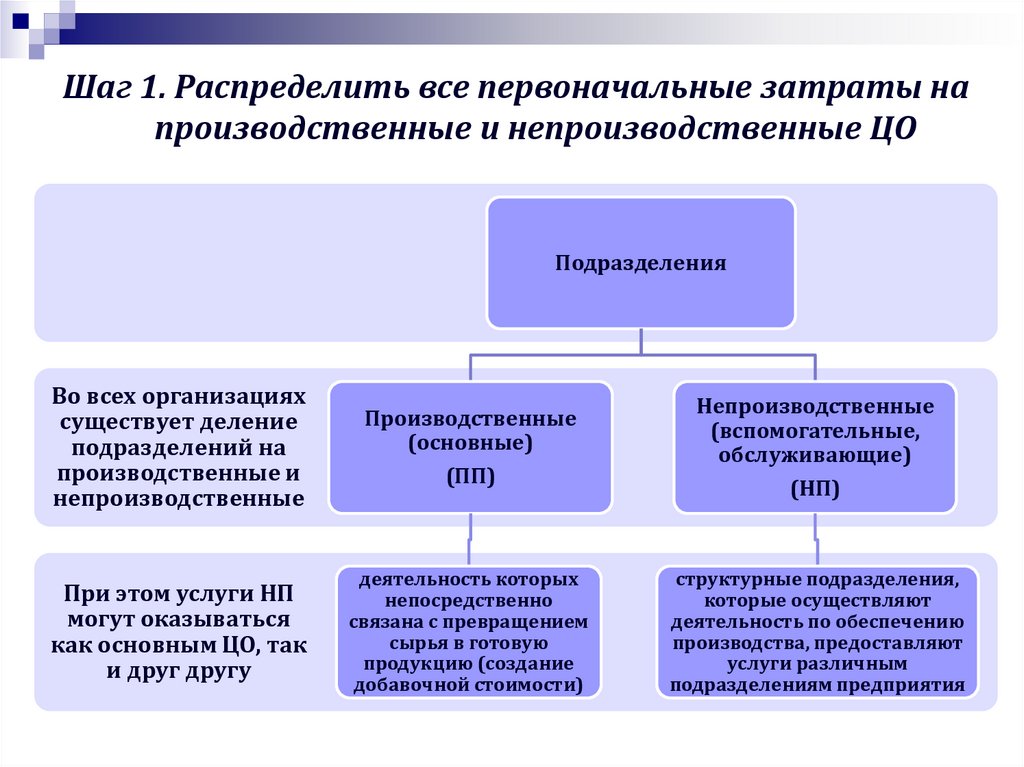

Шаг 1. Распределить все первоначальные затраты напроизводственные и непроизводственные ЦО

Подразделения

Во всех организациях

существует деление

подразделений на

производственные и

непроизводственные

Производственные

(основные)

(ПП)

Непроизводственные

(вспомогательные,

обслуживающие)

(НП)

При этом услуги НП

могут оказываться

как основным ЦО, так

и друг другу

деятельность которых

непосредственно

связана с превращением

сырья в готовую

продукцию (создание

добавочной стоимости)

структурные подразделения,

которые осуществляют

деятельность по обеспечению

производства, предоставляют

услуги различным

подразделениям предприятия

12.

Шаг 2. Затраты непроизводственных ЦОперераспределяются между производственными ЦО

На этом этапе используется термин база

распределения затрат

Важнейший принцип выбора базы

распределения – максимальное приближение

результатов распределения к фактическому

расходу на данный вид продукции

Это влияет на достоверность определения

себестоимости продукции и, в конечном счете –

на прибыль организации

При этом база распределения должна быть

определена количественно, и соответствовать

принципу «затраты — выгоды»

13.

Шаг 3. Вычисляются ставки (коэффициент) непрямыхзатрат для каждого производственного ЦО

Непрямые затраты могут

распределяться по изделиям на

основе коэффициентов непрямых

(косвенно-распределяемых) затрат,

определяемых на предприятии

Коэффициент непрямых затрат

можно определить, как свойство

косвенно-распределяемых затрат

переносить свою часть на

отдельные виды продукции

14.

Определениеструктуры

непрямых затрат

Прогнозирование

объема непрямых

затрат

Расчет

нормативного

коэффициента

Выбор базы

распределения

Прогнозирование

значения базы

распределения

Процесс расчета нормативного коэффициента

Распределение

непрямых

затрат

15.

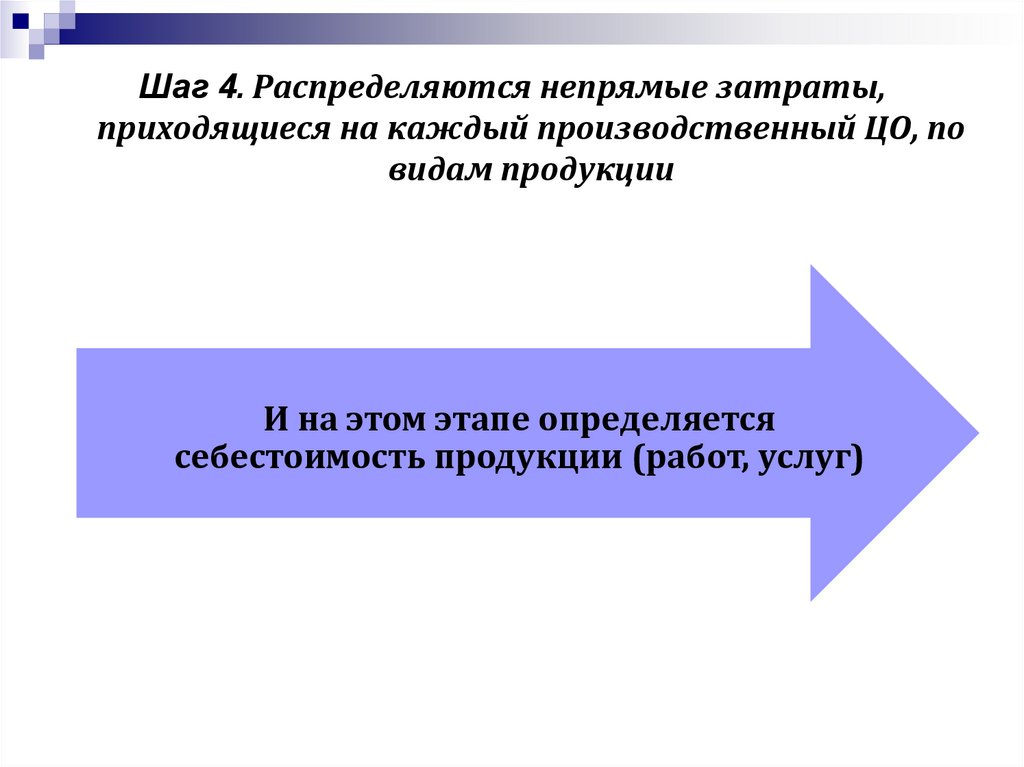

Шаг 4. Распределяются непрямые затраты,приходящиеся на каждый производственный ЦО, по

видам продукции

И на этом этапе определяется

себестоимость продукции (работ, услуг)

16.

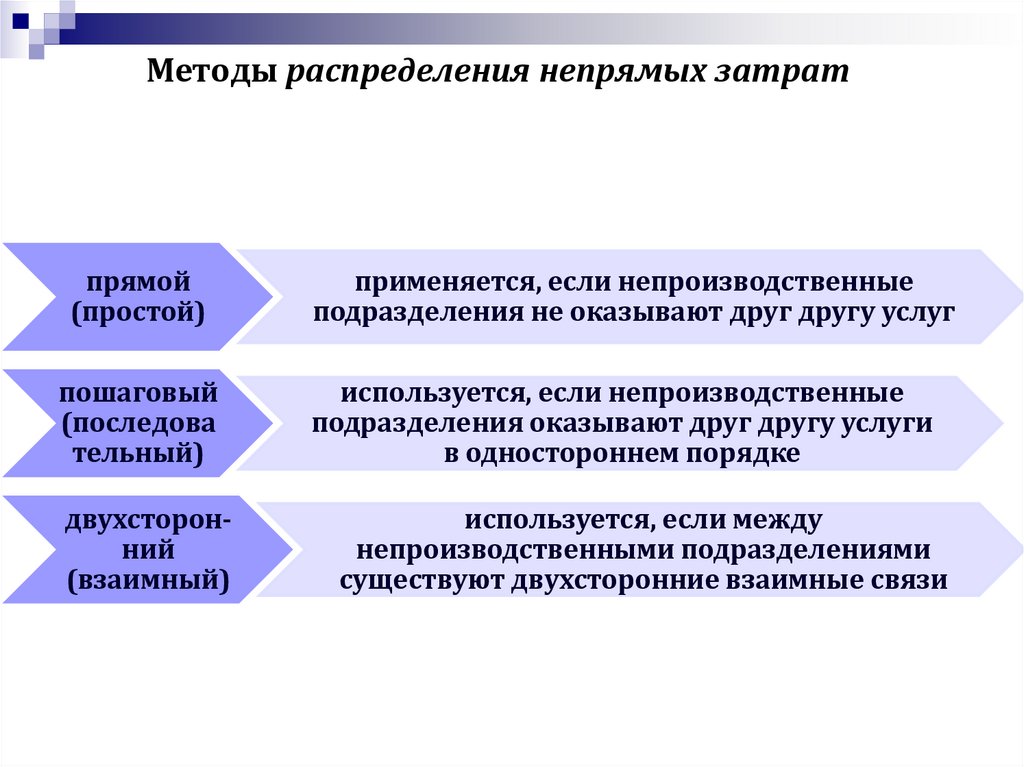

Методы распределения непрямых затратпрямой

(простой)

применяется, если непроизводственные

подразделения не оказывают друг другу услуг

пошаговый

(последова

тельный)

используется, если непроизводственные

подразделения оказывают друг другу услуги

в одностороннем порядке

двухсторонний

(взаимный)

используется, если между

непроизводственными подразделениями

существуют двухсторонние взаимные связи

17.

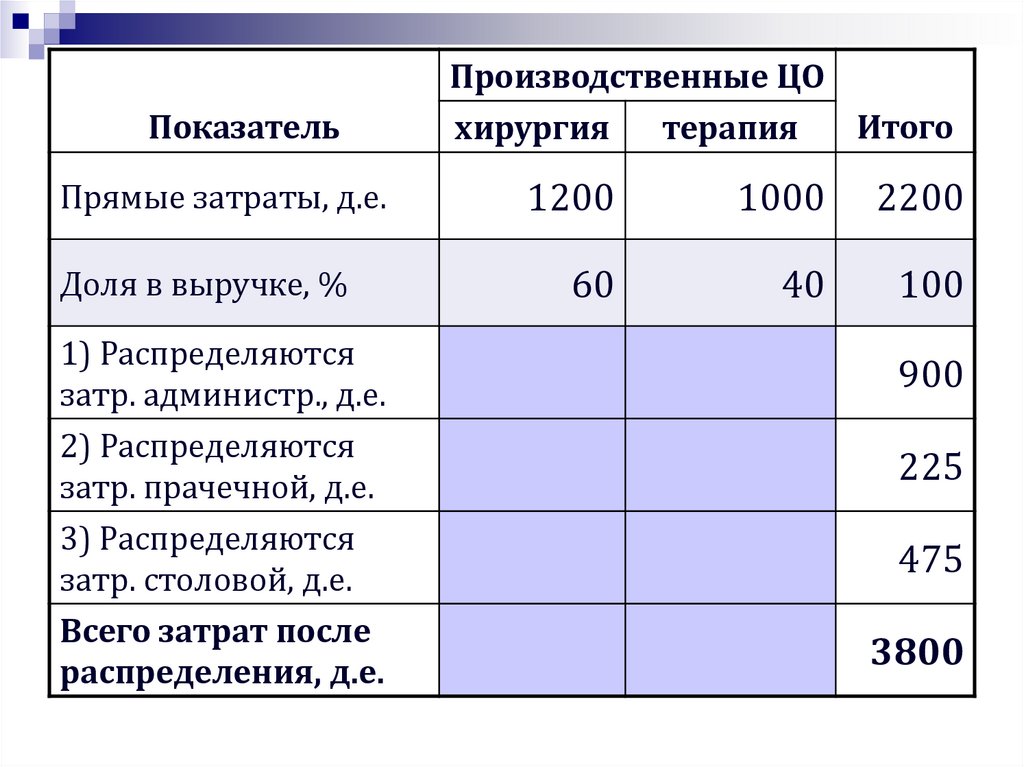

ПримерКлиника,

оказывающая

платные медицинские

услуги, представлена

двумя

производственными

ЦО (терапия и

хирургия) и тремя

непроизводственным

и ЦО (администрация,

прачечная, столовая)

ЦО

Затраты

Администрация

Прачечная

Столовая

Хирургия

Терапия

Всего

900

225

475

1200

1000

3800

Распределить затраты

непроизводственных ЦО

методами:

1) прямым;

2) пошаговым;

3) двусторонним

18.

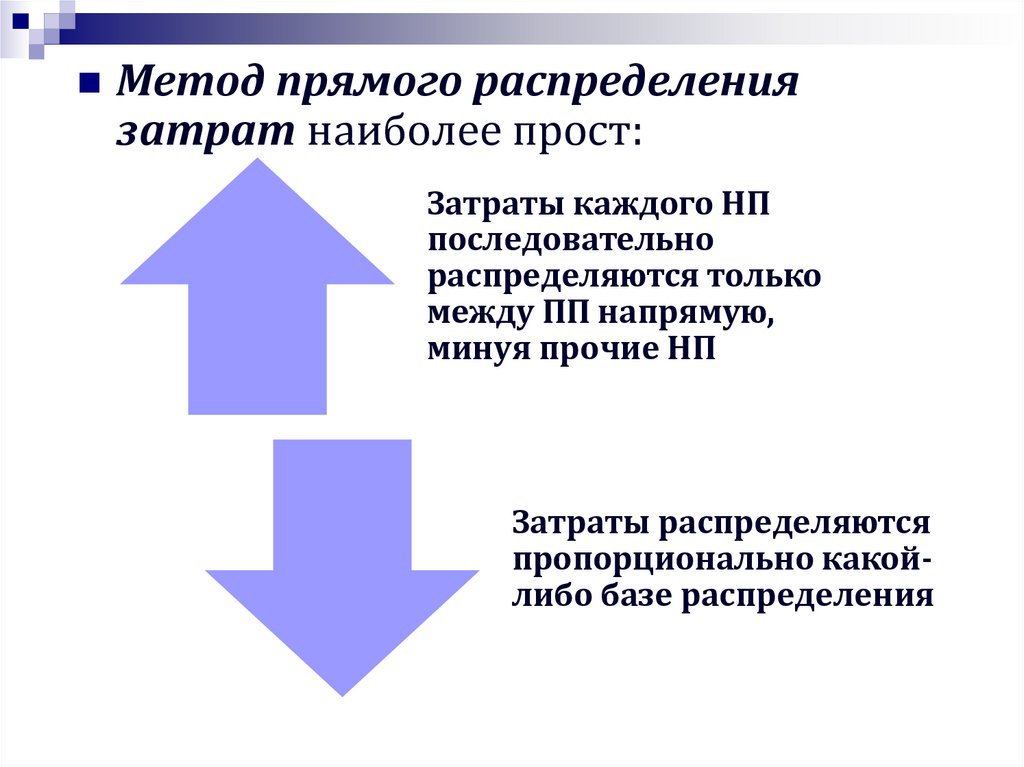

Метод прямого распределениязатрат наиболее прост:

Затраты каждого НП

последовательно

распределяются только

между ПП напрямую,

минуя прочие НП

Затраты распределяются

пропорционально какойлибо базе распределения

19.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

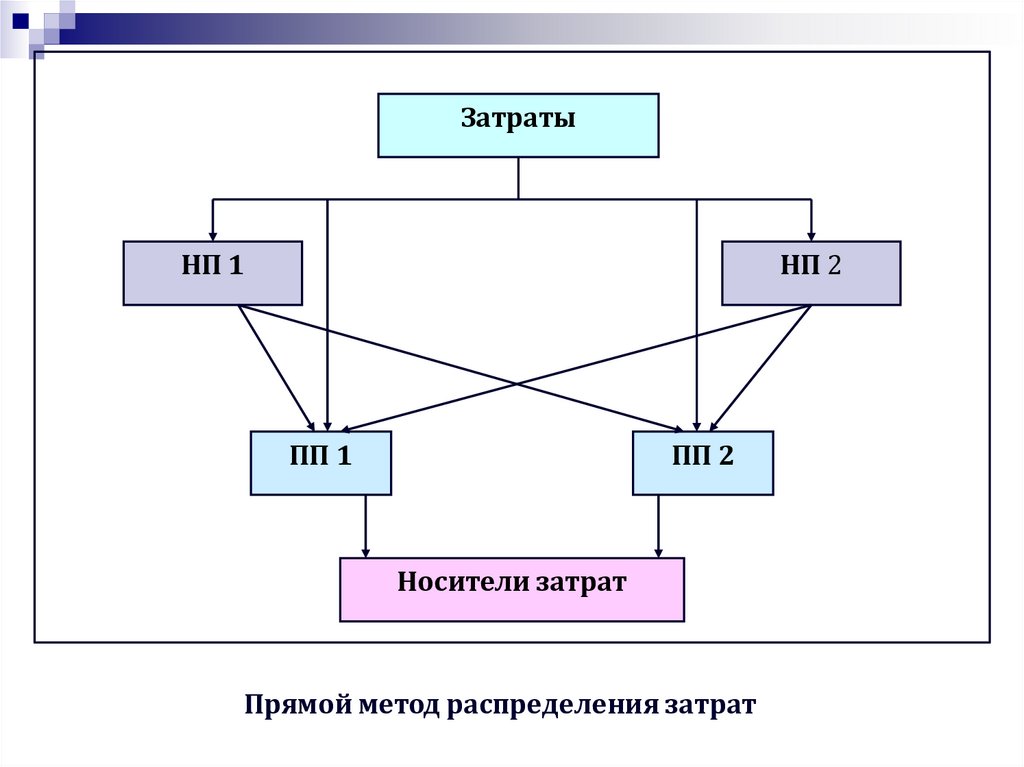

Прямой метод распределения затрат

20.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Прямой метод распределения затрат

21.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Прямой метод распределения затрат

22.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Прямой метод распределения затрат

23.

Метод прямого распределения затратБаза

распределения

– доля выручки

каждого ПП в

общей сумме

выручки:

доля хирургии – 60%

доля терапии – 40%

Результаты

такого

распределения

затрат

представлены

в таблице

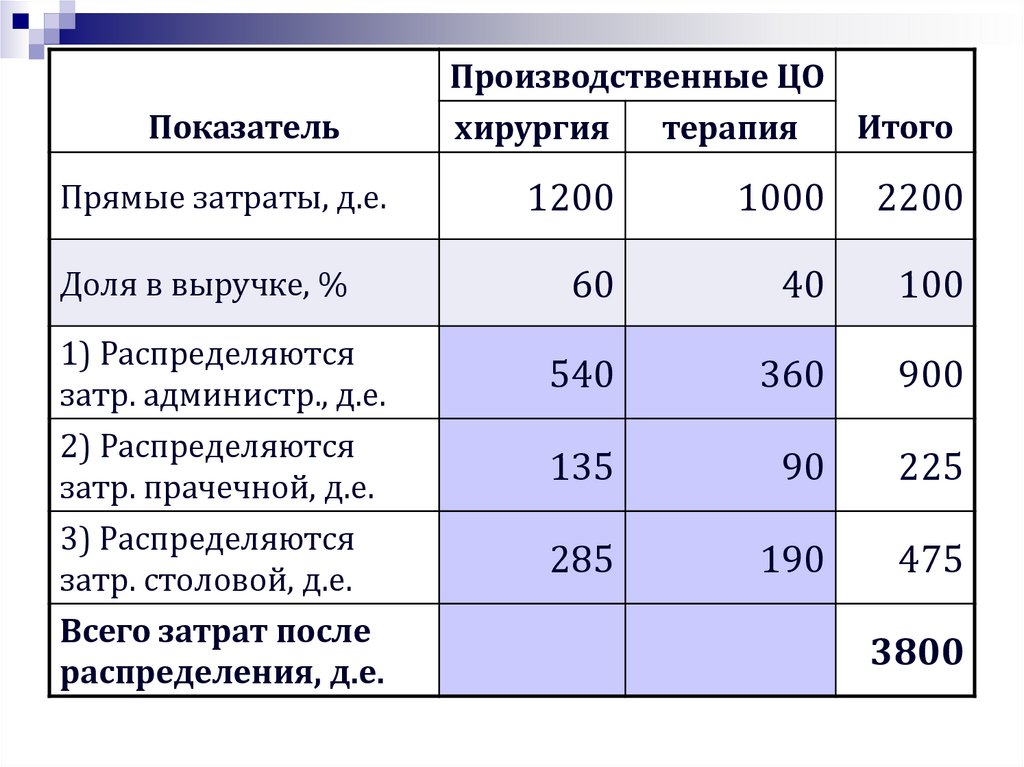

24.

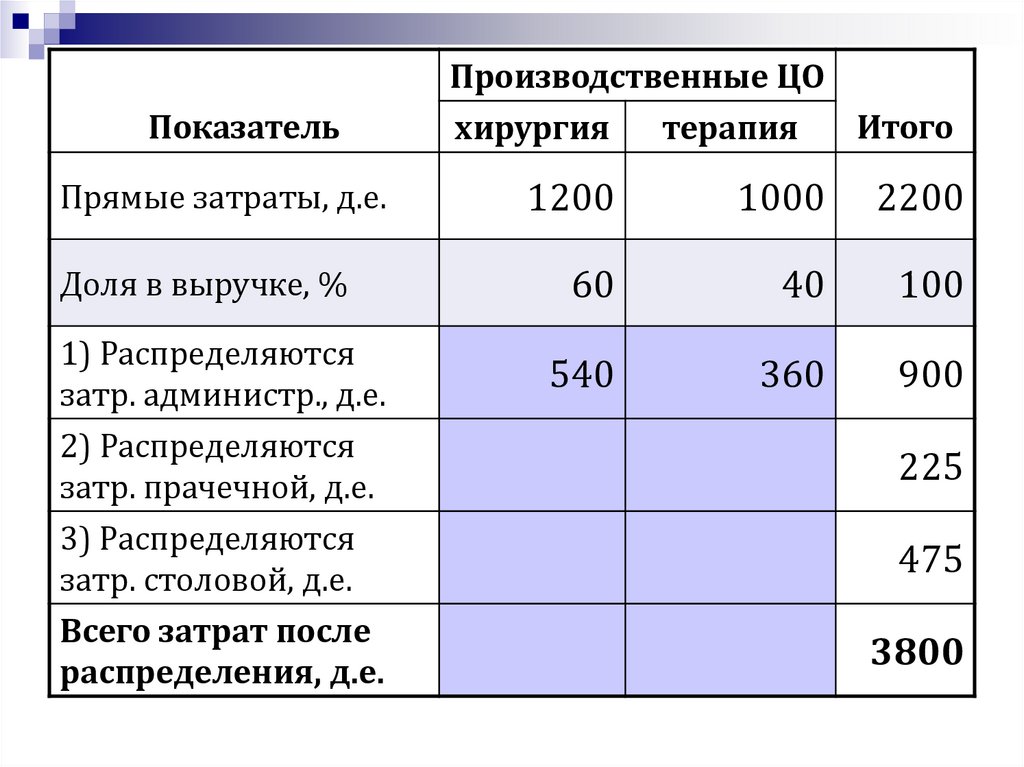

ПоказательПроизводственные ЦО

Итого

хирургия

терапия

Прямые затраты, д.е.

1200

1000

2200

Доля в выручке, %

60

40

100

1) Распределяются

затр. администр., д.е.

2) Распределяются

затр. прачечной, д.е.

3) Распределяются

затр. столовой, д.е.

Всего затрат после

распределения, д.е.

900

225

475

3800

25.

ПоказательПроизводственные ЦО

Итого

хирургия

терапия

Прямые затраты, д.е.

1200

1000

2200

Доля в выручке, %

60

40

100

540

360

900

1) Распределяются

затр. администр., д.е.

2) Распределяются

затр. прачечной, д.е.

3) Распределяются

затр. столовой, д.е.

Всего затрат после

распределения, д.е.

225

475

3800

26.

ПоказательПроизводственные ЦО

Итого

хирургия

терапия

Прямые затраты, д.е.

1200

1000

2200

Доля в выручке, %

60

40

100

540

360

900

135

90

225

1) Распределяются

затр. администр., д.е.

2) Распределяются

затр. прачечной, д.е.

3) Распределяются

затр. столовой, д.е.

Всего затрат после

распределения, д.е.

475

3800

27.

ПоказательПроизводственные ЦО

Итого

хирургия

терапия

Прямые затраты, д.е.

1200

1000

2200

Доля в выручке, %

60

40

100

540

360

900

135

90

225

285

190

475

1) Распределяются

затр. администр., д.е.

2) Распределяются

затр. прачечной, д.е.

3) Распределяются

затр. столовой, д.е.

Всего затрат после

распределения, д.е.

3800

28.

ПоказательПроизводственные ЦО

Итого

хирургия

терапия

Прямые затраты, д.е.

1200

1000

2200

Доля в выручке, %

60

40

100

540

360

900

135

90

225

3) Распределяются

затр. столовой, д.е.

285

190

475

Всего затрат после

распределения, д.е.

2160

1640

3800

1) Распределяются

затр. администр., д.е.

2) Распределяются

затр. прачечной, д.е.

29.

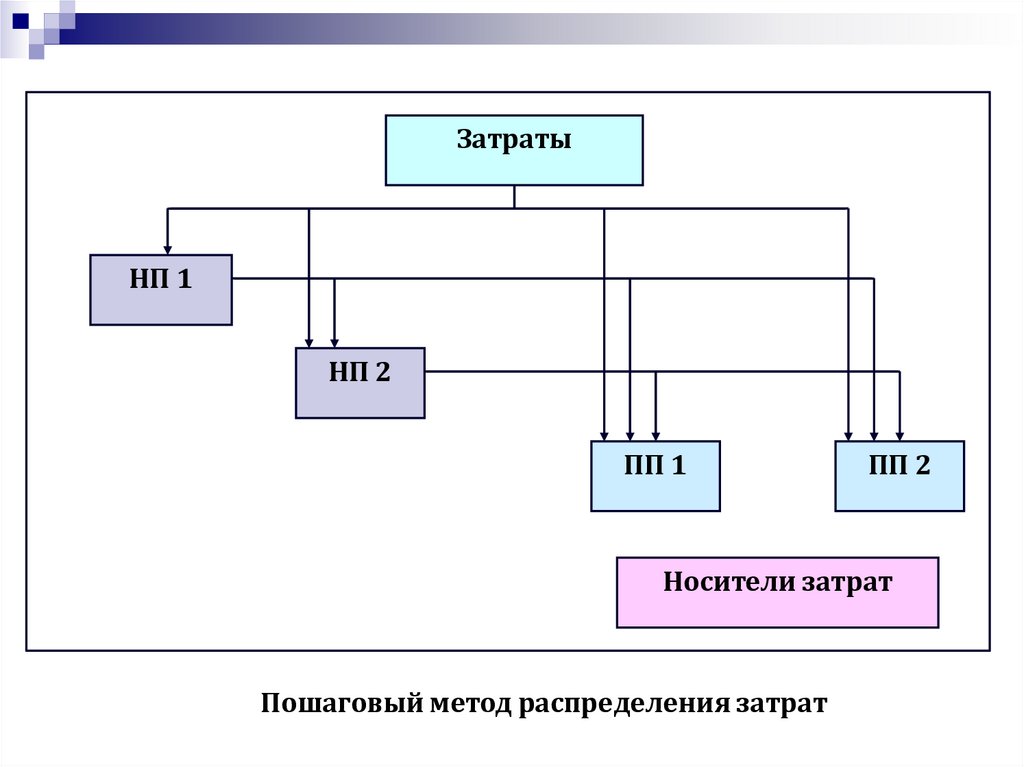

Метод пошагового распределения затратсостоит в следующем:

Общий принцип

распределения

затрат

ПП, потребляющему большую

часть услуг НП, должна

приписываться пропорционально

большая часть затрат этого ЦО

30.

Алгоритм распределения затрат1) Определяются затраты по каждому ПП и

НП (учитываются все затраты

подразделений)

2) Выбирается базовая единица –

единицы объема предоставляемых НП

услуг, используя которую, можно легко

определить потребление этих услуг

другими ЦО

3) распределяются затраты НП между ПП

на основе выбранных базовых единиц

распределения

31.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Пошаговый метод распределения затрат

32.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Пошаговый метод распределения затрат

33.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Пошаговый метод распределения затрат

34.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Пошаговый метод распределения затрат

35.

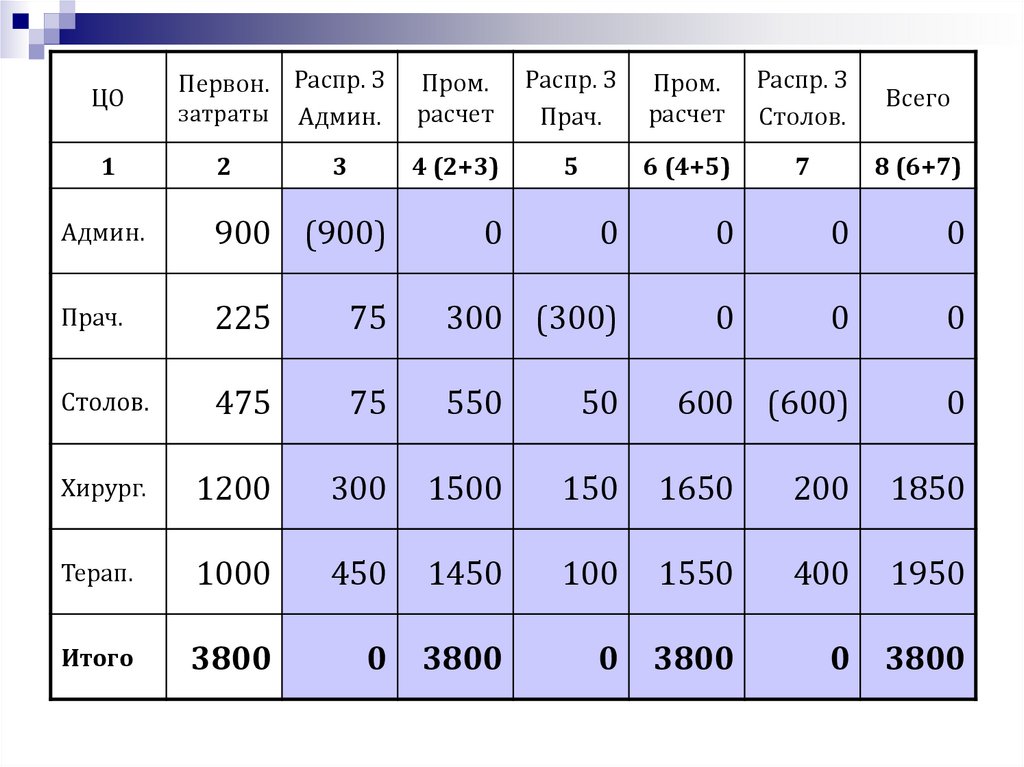

Метод пошагового распределения затратРезультаты расчетов будут представлены в таблице 3.

Шаг 1

• Распределяются затраты

администрации

База

распределения

• количество сотрудников

Базовые

единицы

• администрация – 10 чел.

• прачечная – 5 чел.

• столовая – 5 чел.

• хирургия – 20 чел.

• терапия – 30 чел.

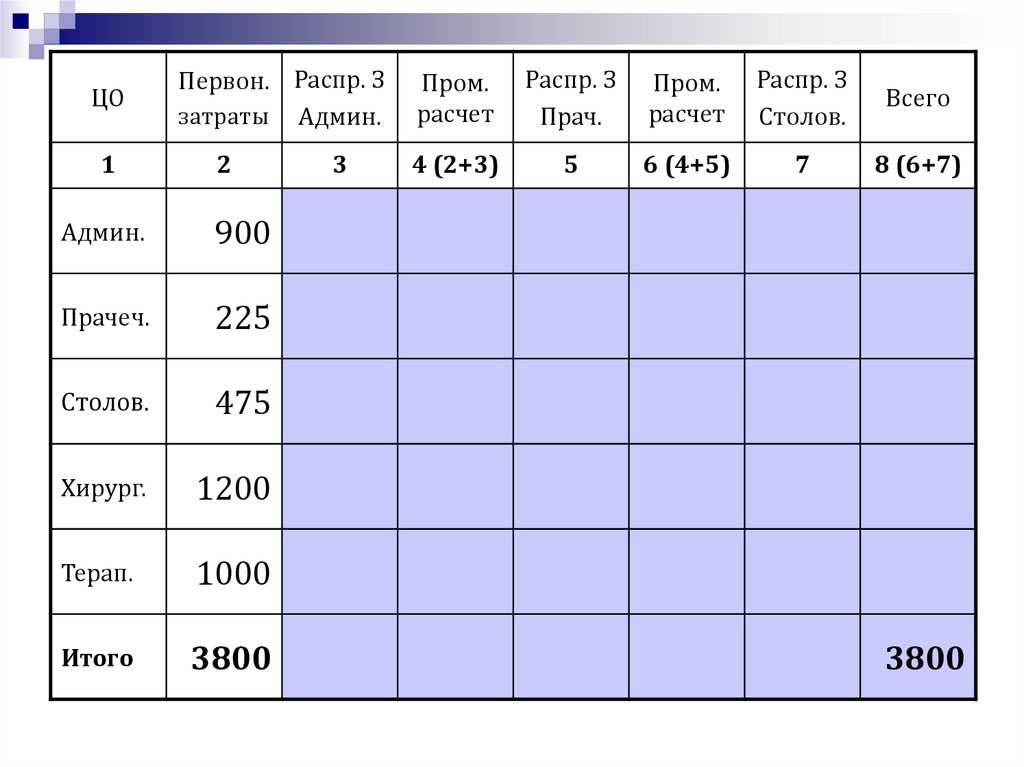

36.

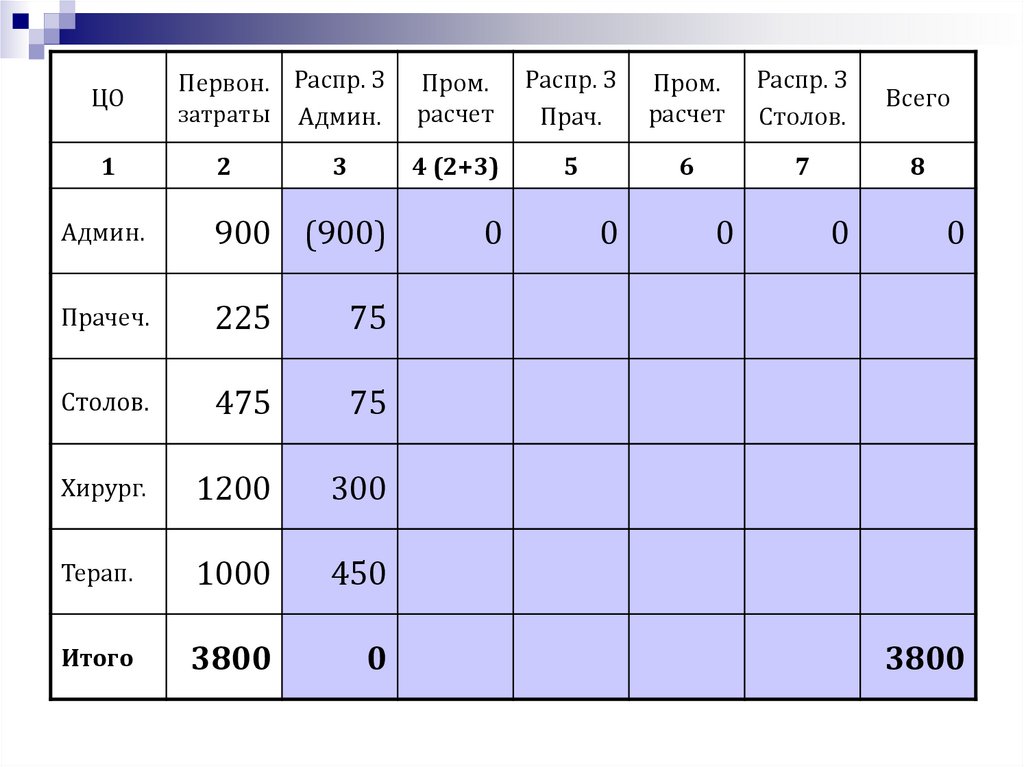

ЦО1

Первон. Распр. З

затраты Админ.

2

Админ.

900

Прачеч.

225

Столов.

475

Хирург.

1200

Терап.

1000

Итого

3800

3

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6 (4+5)

7

8 (6+7)

3800

37.

ЦО1

Первон. Распр. З

затраты Админ.

2

3

Админ.

900 (900)

Прачеч.

225

Столов.

475

Хирург.

1200

Терап.

1000

Итого

3800

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6

7

8

0

0

0

0

0

3800

38.

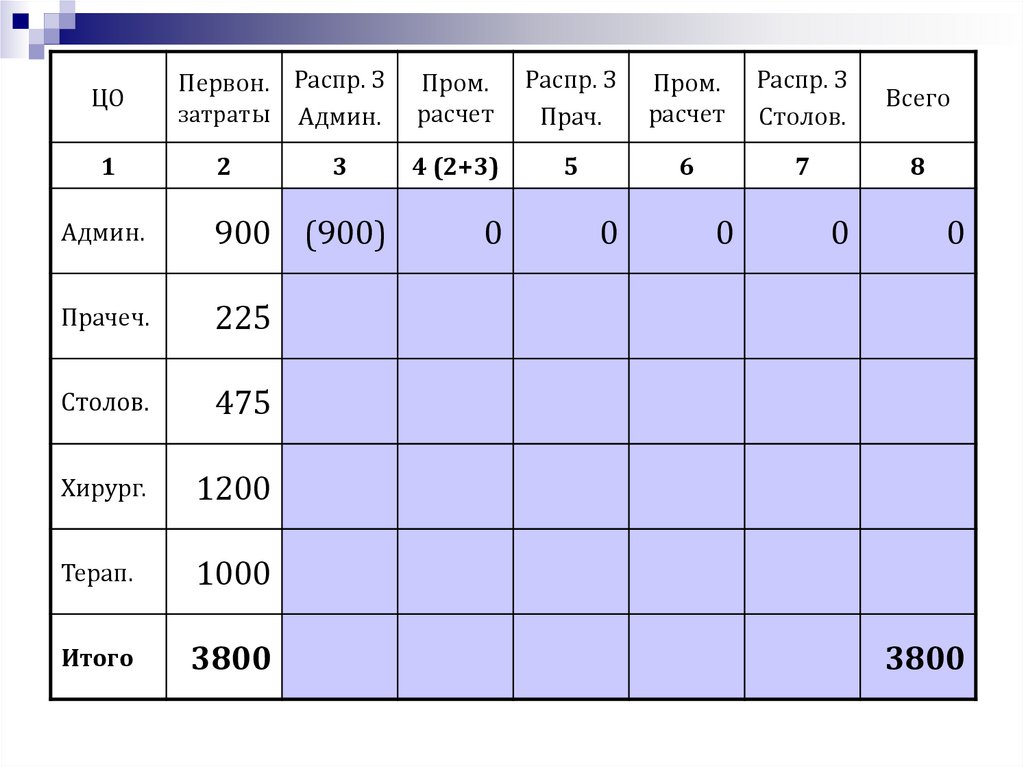

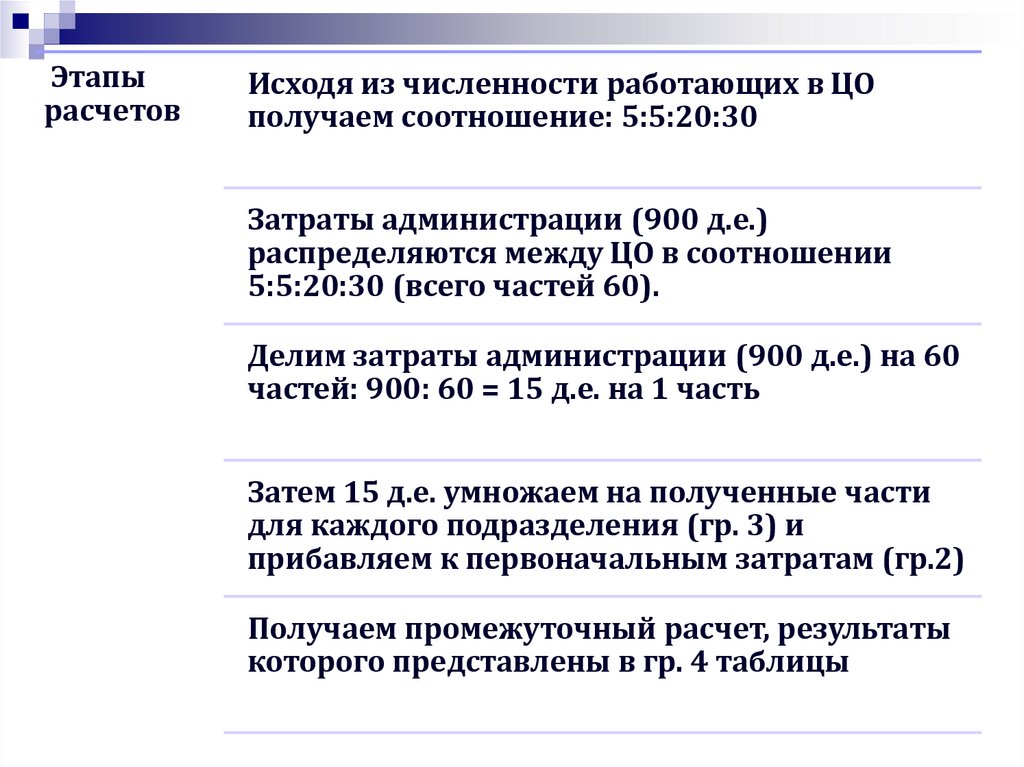

Этапырасчетов

Исходя из численности работающих в ЦО

получаем соотношение: 5:5:20:30

Затраты администрации (900 д.е.)

распределяются между ЦО в соотношении

5:5:20:30 (всего частей 60).

Делим затраты администрации (900 д.е.) на 60

частей: 900: 60 = 15 д.е. на 1 часть

Затем 15 д.е. умножаем на полученные части

для каждого подразделения (гр. 3) и

прибавляем к первоначальным затратам (гр.2)

Получаем промежуточный расчет, результаты

которого представлены в гр. 4 таблицы

39.

ЦО1

Первон. Распр. З

затраты Админ.

2

3

Админ.

900 (900)

Прачеч.

225

75

Столов.

475

75

Хирург.

1200

300

Терап.

1000

450

Итого

3800

0

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6

7

8

0

0

0

0

0

3800

40.

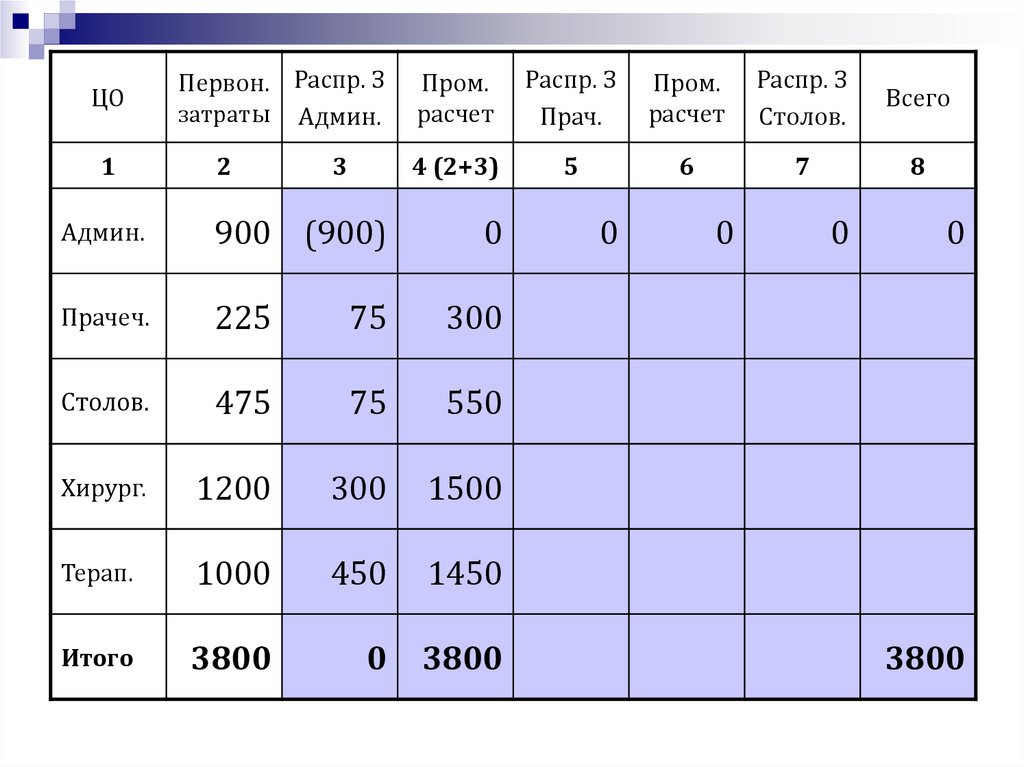

ЦО1

Первон. Распр. З

затраты Админ.

2

3

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6

7

8

Админ.

900 (900)

0

Прачеч.

225

75

300

Столов.

475

75

550

Хирург.

1200

300

1500

Терап.

1000

450

1450

Итого

3800

0

3800

0

0

0

0

3800

41.

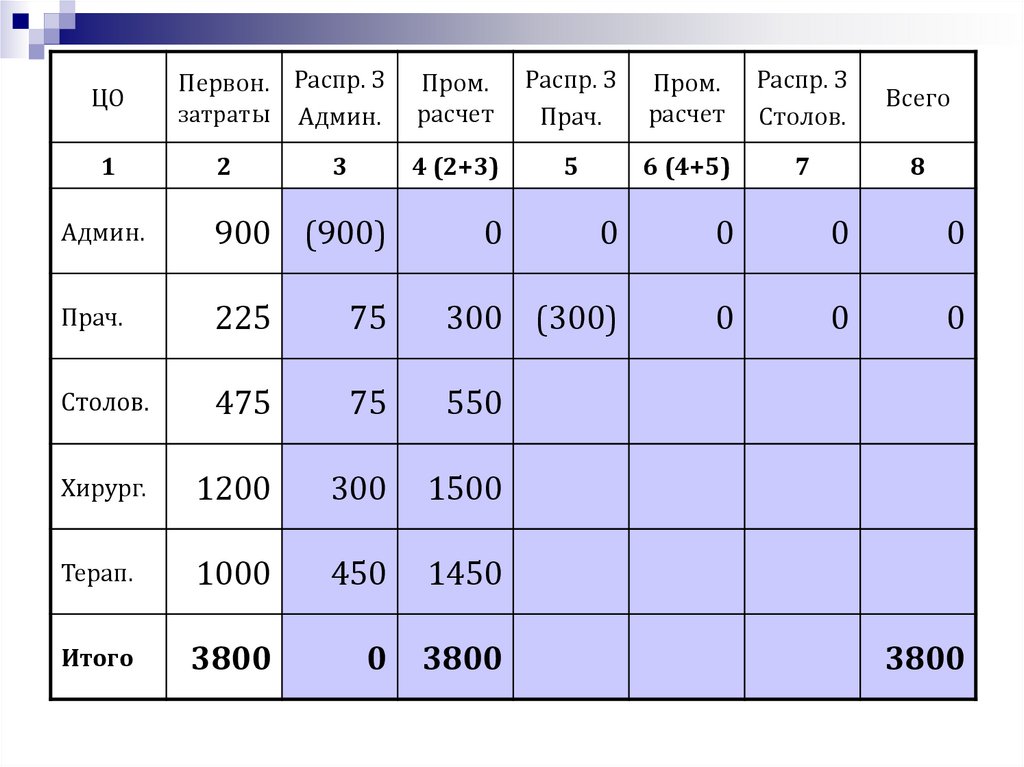

Метод пошагового распределения затратШаг 2

• Распределяются затраты

прачечной

База

распределения

• кг выстиранного белья

Базовые

единицы

• столовая – 20 кг

• хирургия – 60 кг

• терапия – 40 кг

42.

ЦО1

Первон. Распр. З

затраты Админ.

2

3

Админ.

900 (900)

Прач.

225

Столов.

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6 (4+5)

7

8

0

0

0

0

0

75

300 (300)

0

0

0

475

75

550

Хирург.

1200

300

1500

Терап.

1000

450

1450

Итого

3800

0

3800

3800

43.

Этапырасчетов

Исходя из базовой единицы в ЦО получаем

соотношение: 20:60:40

Затраты администрации (300 д.е.)

распределяются между ЦО в соотношении

20:60:40 (всего частей 120).

Делим затраты администрации (300 д.е.) на

120 частей: 300: 120 = 2,5 д.е. на 1 часть

Затем 2,5 д.е. умножаем на полученные части

для каждого подразделения (гр. 5) и

прибавляем к предыдущим затратам (гр.4)

Получаем промежуточный расчет, результаты

которого представлены в гр. 6 таблицы

44.

ЦО1

Первон. Распр. З

затраты Админ.

2

3

Админ.

900 (900)

Прач.

225

Столов.

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6 (4+5)

7

8

0

0

0

0

0

75

300 (300)

0

0

0

475

75

550

50

Хирург.

1200

300

1500

150

Терап.

1000

450

1450

100

Итого

3800

0

3800

0

3800

45.

ЦО1

Первон. Распр. З

затраты Админ.

2

3

Админ.

900 (900)

Прач.

225

Столов.

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6 (4+5)

7

8

0

0

0

0

0

75

300 (300)

0

0

0

475

75

550

50

600

Хирург.

1200

300

1500

150

1650

Терап.

1000

450

1450

100

1550

Итого

3800

0

3800

0

3800

3800

46.

Метод пошагового распределения затратШаг 3

• Распределяются затраты

столовой

База

распределения

• Количество пациентов

Базовые

единицы

• хирургия – 100 пациентов

• терапия – 200 пациентов

47.

ЦО1

Первон. Распр. З

затраты Админ.

2

3

Админ.

900 (900)

Прач.

225

Столов.

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6 (4+5)

7

8 (6+7)

0

0

0

0

0

75

300 (300)

0

0

0

475

75

550

50

600 (600)

0

Хирург.

1200

300

1500

150

1650

Терап.

1000

450

1450

100

1550

Итого

3800

0

3800

0

3800

48.

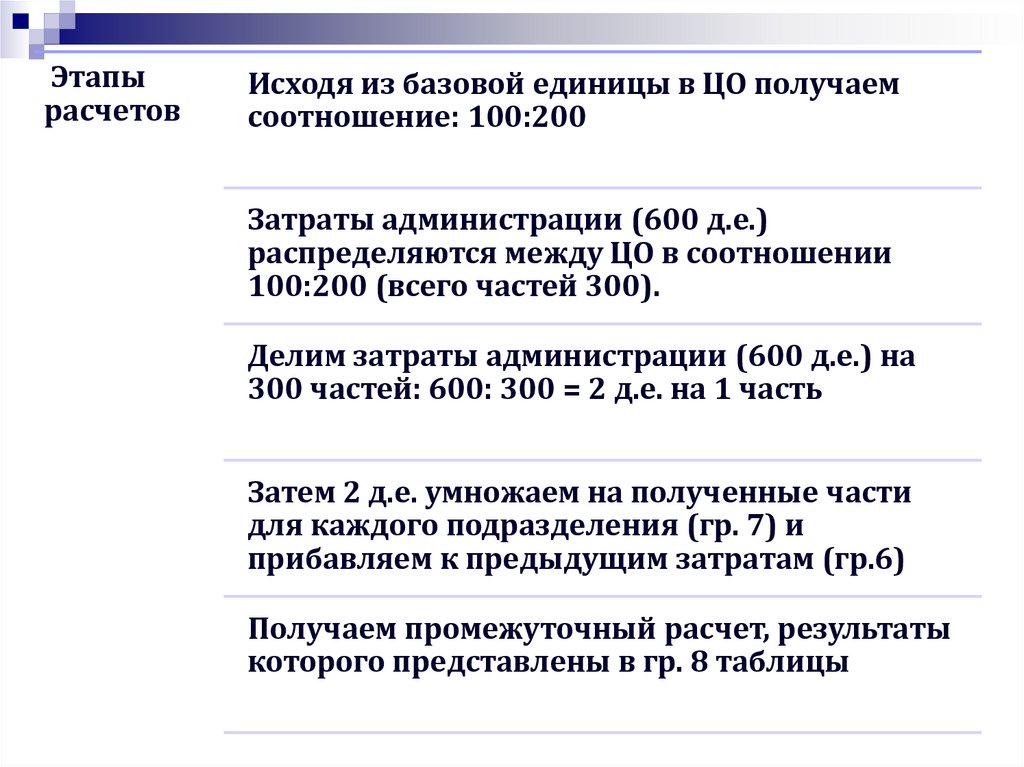

Этапырасчетов

Исходя из базовой единицы в ЦО получаем

соотношение: 100:200

Затраты администрации (600 д.е.)

распределяются между ЦО в соотношении

100:200 (всего частей 300).

Делим затраты администрации (600 д.е.) на

300 частей: 600: 300 = 2 д.е. на 1 часть

Затем 2 д.е. умножаем на полученные части

для каждого подразделения (гр. 7) и

прибавляем к предыдущим затратам (гр.6)

Получаем промежуточный расчет, результаты

которого представлены в гр. 8 таблицы

49.

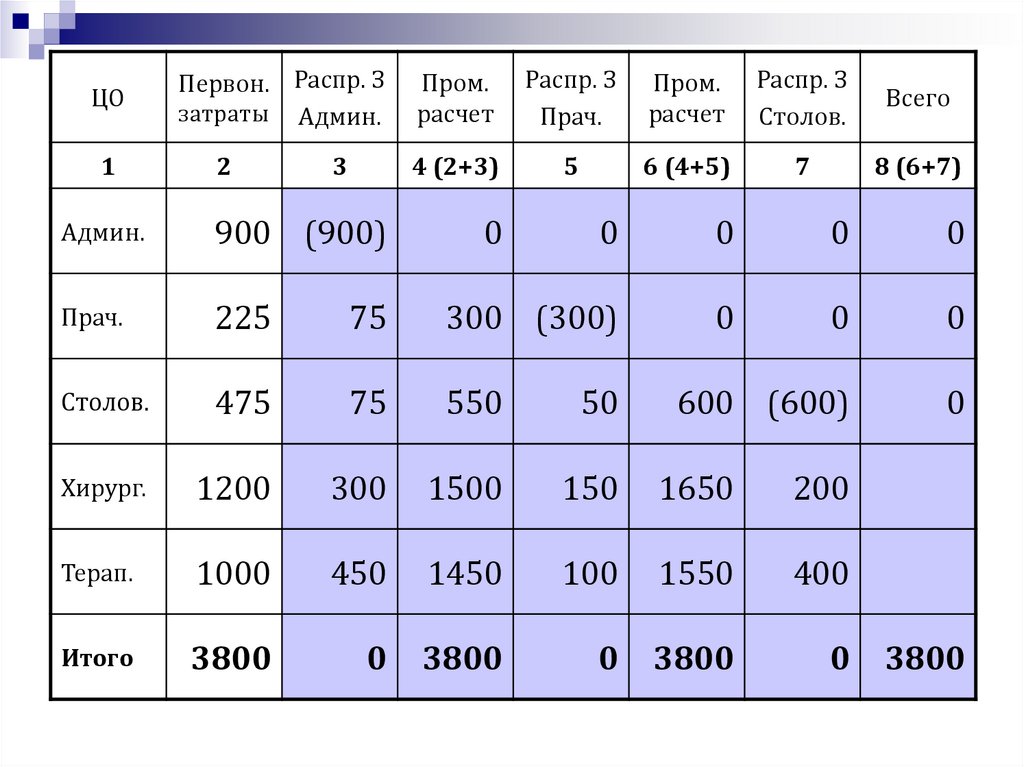

ЦО1

Первон. Распр. З

затраты Админ.

2

3

Админ.

900 (900)

Прач.

225

Столов.

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6 (4+5)

7

8 (6+7)

0

0

0

0

0

75

300 (300)

0

0

0

475

75

550

50

600 (600)

0

Хирург.

1200

300

1500

150

1650

200

Терап.

1000

450

1450

100

1550

400

Итого

3800

0

3800

0

3800

0

3800

50.

ЦО1

Первон. Распр. З

затраты Админ.

2

3

Админ.

900 (900)

Прач.

225

Столов.

Пром.

расчет

Распр. З

Прач.

Пром.

расчет

Распр. З

Столов.

Всего

4 (2+3)

5

6 (4+5)

7

8 (6+7)

0

0

0

0

0

75

300 (300)

0

0

0

475

75

550

50

600 (600)

0

Хирург.

1200

300

1500

150

1650

200

1850

Терап.

1000

450

1450

100

1550

400

1950

Итого

3800

0

3800

0

3800

0

3800

51.

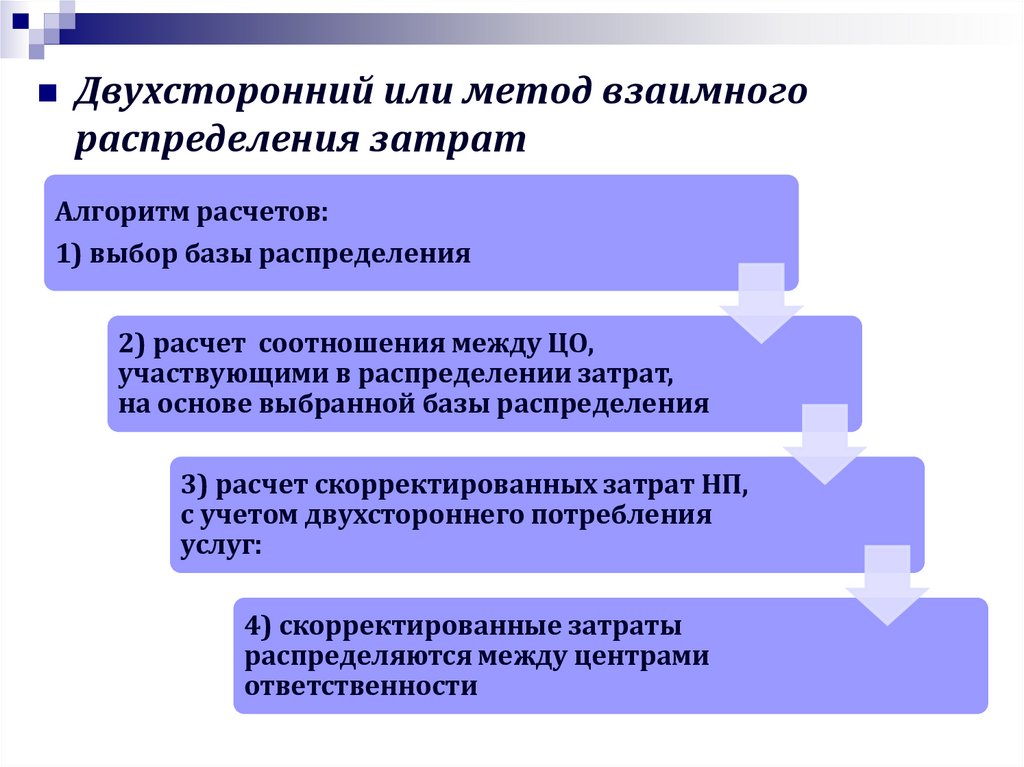

Двухсторонний или метод взаимногораспределения затрат

Алгоритм расчетов:

1) выбор базы распределения

2) расчет соотношения между ЦО,

участвующими в распределении затрат,

на основе выбранной базы распределения

3) расчет скорректированных затрат НП,

с учетом двухстороннего потребления

услуг:

4) скорректированные затраты

распределяются между центрами

ответственности

52.

Составляетсясистема

линейных

уравнений:

x = НПх + ά×y

⎨y = НПу + β×x

х, у – скорректированные суммы затрат

каждого НП соответственно, которая

включает затраты другого НП

НПх, Нпу – первоначальные суммы

затрат каждого НП

ά, β – доля затрат одного НП, которая

приходится на другой НП

соответственно

53.

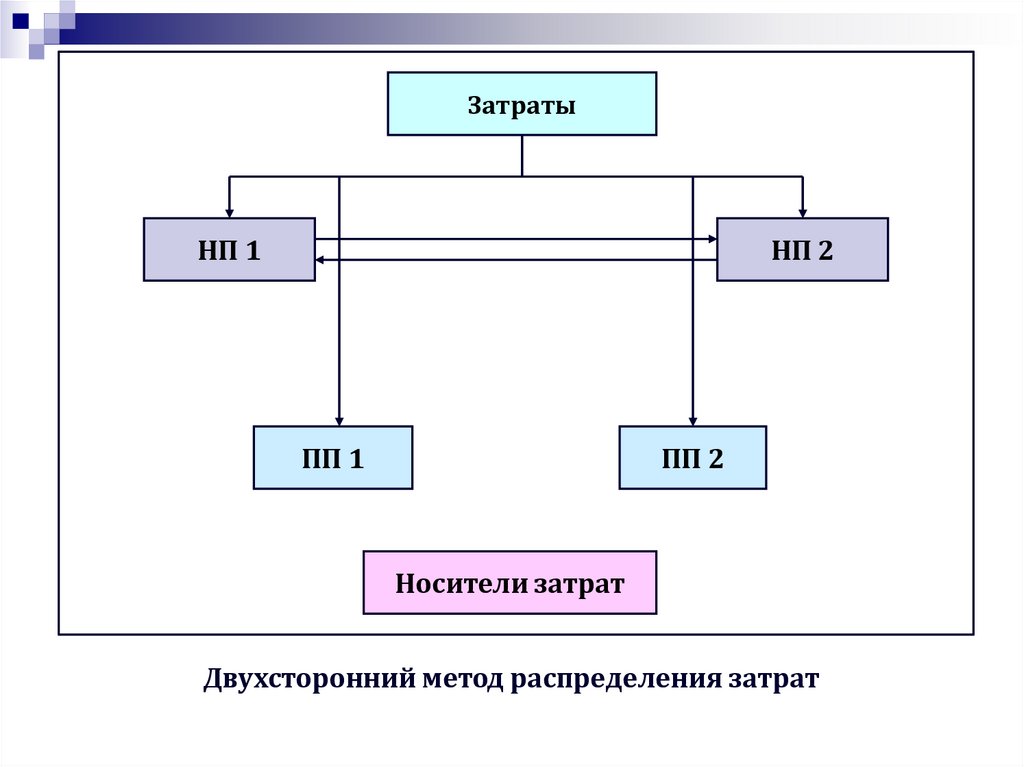

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Двухсторонний метод распределения затрат

54.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Двухсторонний метод распределения затрат

55.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Двухсторонний метод распределения затрат

56.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Двухсторонний метод распределения затрат

57.

ЗатратыНП 1

НП 2

ПП 1

ПП 2

Носители затрат

Двухсторонний метод распределения затрат

58.

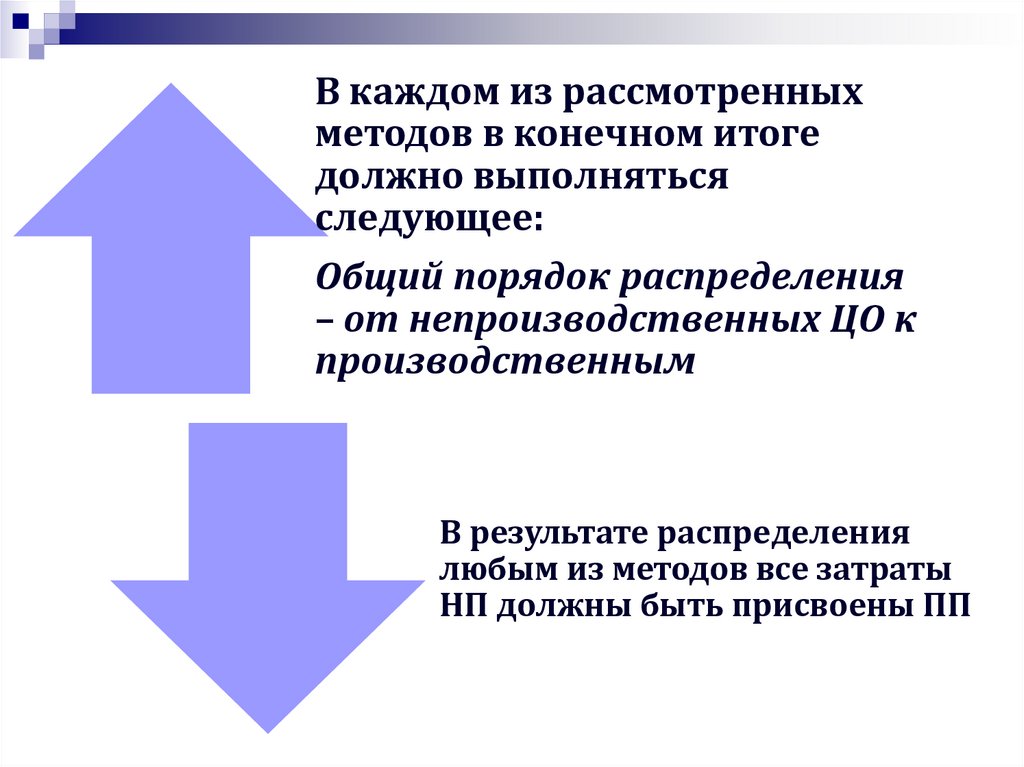

В каждом из рассмотренныхметодов в конечном итоге

должно выполняться

следующее:

Общий порядок распределения

– от непроизводственных ЦО к

производственным

В результате распределения

любым из методов все затраты

НП должны быть присвоены ПП

59.

Первоначальныезатраты

Общие затраты

после

распределения

Распределенные

затраты

60.

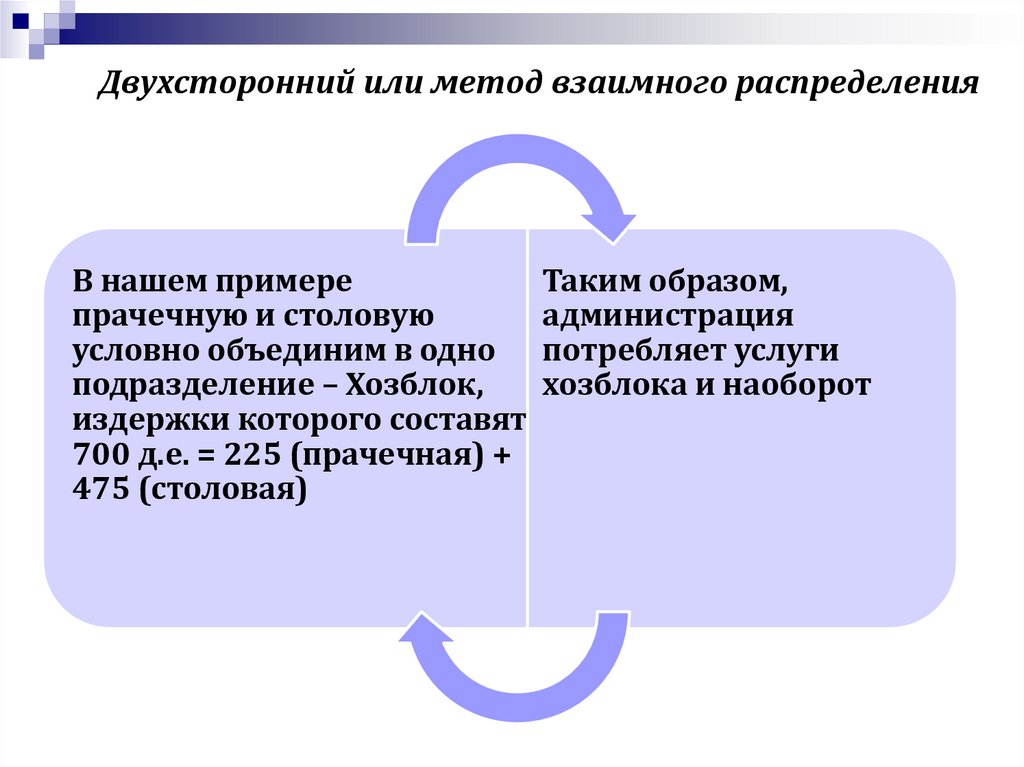

Двухсторонний или метод взаимного распределенияВ нашем примере

Таким образом,

прачечную и столовую

администрация

условно объединим в одно потребляет услуги

подразделение – Хозблок,

хозблока и наоборот

издержки которого составят

700 д.е. = 225 (прачечная) +

475 (столовая)

61.

Метод двустороннего распределения затратБаза

распределения

Таблица 4

Система

уравнений

Таблица 5

• прямые затраты

• расчет соотношения между ЦО,

участвующими в

распределении затрат, на

основе базы распределения

• расчет затраты НП,

скорректированные с учетом

двухстороннего потребления

услуг

• скорректированные затраты

распределяем между ЦО

62.

ЦО,ЦО, потребляющие услуги

оказываю

Итого

щие услуги Админ. Хозбл. Хирург. Терап.

Администрац.:

– пр. затр., д.е.

– доля пр. затр.

в общей сумме

затрат, %

Хозблок:

– пр. затр., д.е.

– доля пр. затр.

в общей сумме

затрат, %

—

700

1200

1000

—

900

2900

100

—

—

1200

1000

3100

100

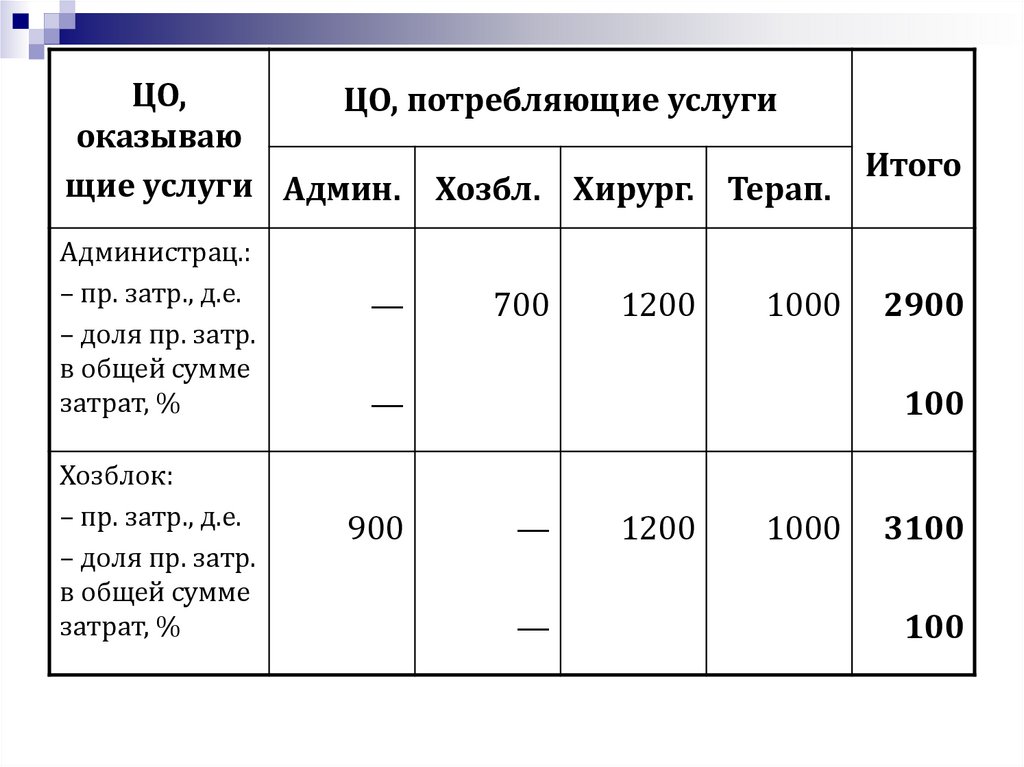

63.

ЦО,ЦО, потребляющие услуги

оказываю

Итого

щие услуги Админ. Хозбл. Хирург. Терап.

Администрац.:

– пр. затр., д.е.

– доля пр. затр.

в общей сумме

затрат, %

Хозблок:

– пр. затр., д.е.

– доля пр. затр.

в общей сумме

затрат, %

—

700

1200

1000

2900

—

24.2

41.3

34.5

100

900

—

1200

1000

3100

—

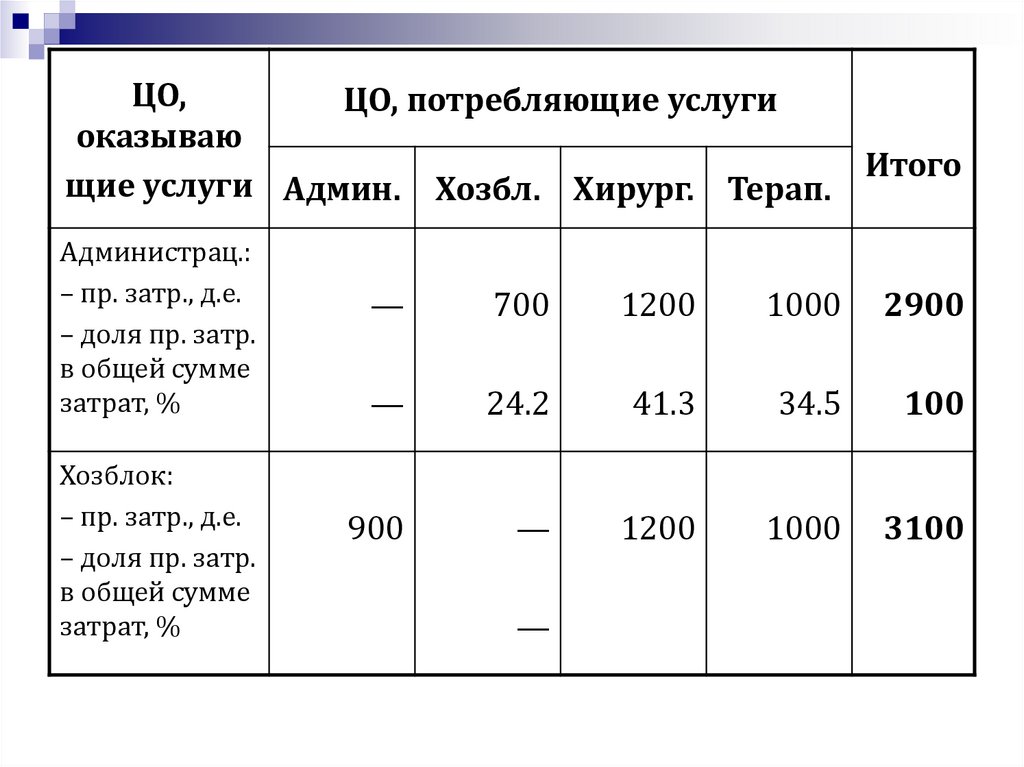

64.

ЦО,ЦО, потребляющие услуги

оказываю

Итого

щие услуги Админ. Хозбл. Хирург. Терап.

Администрац.:

– пр. затр., д.е.

– доля пр. затр.

в общей сумме

затрат, %

Хозблок:

– пр. затр., д.е.

– доля пр. затр.

в общей сумме

затрат, %

—

700

1200

1000

2900

—

24.2

41.3

34.5

100

900

—

1200

1000

3100

29.0

—

38.7

32.3

100

65.

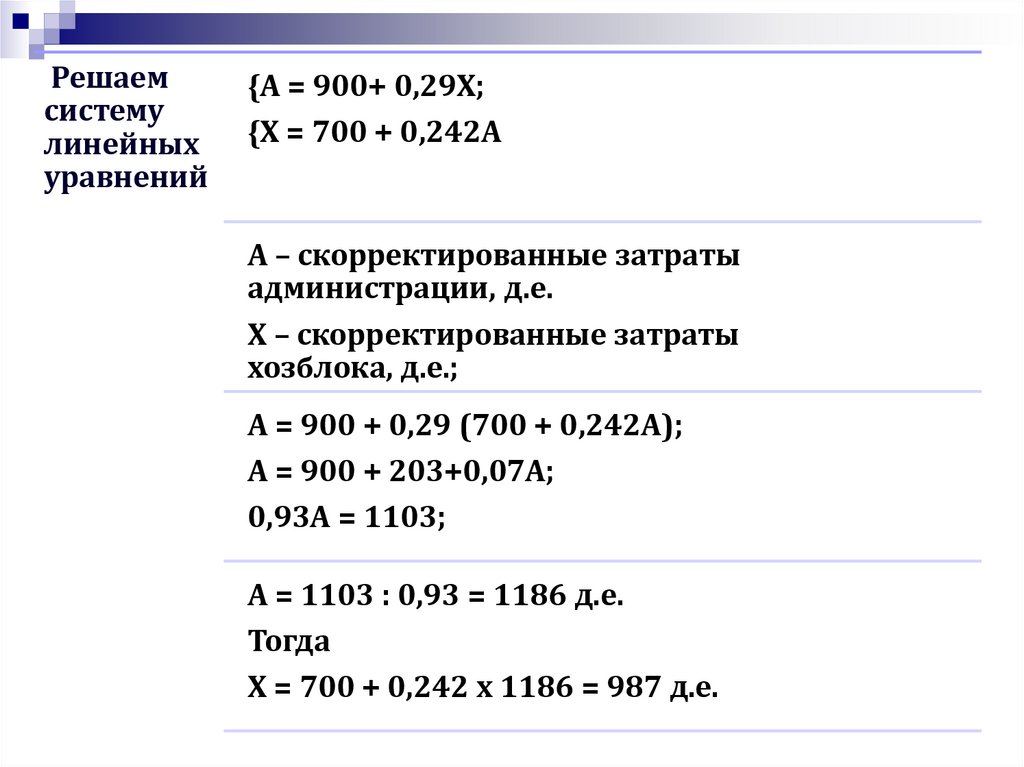

Решаемсистему

линейных

уравнений

{А = 900+ 0,29Х;

{Х = 700 + 0,242А

А – скорректированные затраты

администрации, д.е.

Х – скорректированные затраты

хозблока, д.е.;

А = 900 + 0,29 (700 + 0,242А);

А = 900 + 203+0,07А;

0,93А = 1103;

А = 1103 : 0,93 = 1186 д.е.

Тогда

Х = 700 + 0,242 х 1186 = 987 д.е.

66.

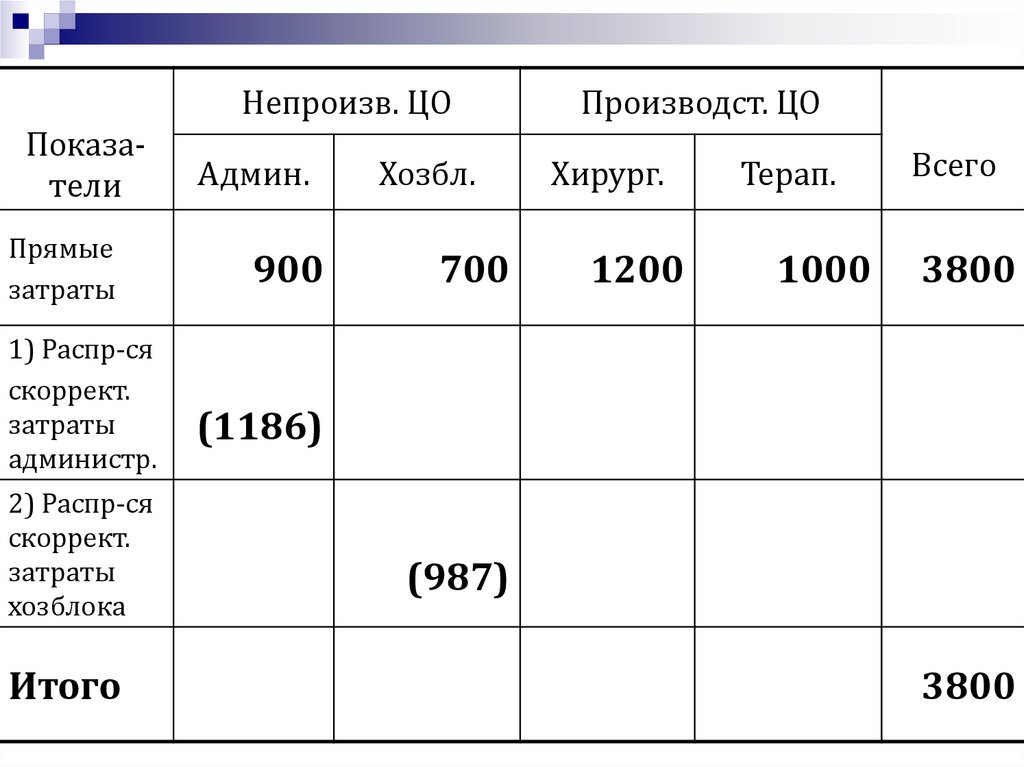

Непроизв. ЦОПоказатели

Прямые

затраты

1) Распр-ся

скоррект.

затраты

администр.

2) Распр-ся

скоррект.

затраты

хозблока

Итого

Админ.

900

Хозбл.

700

Производст. ЦО

Хирург.

1200

Терап.

1000

Всего

3800

(1186)

(987)

3800

67.

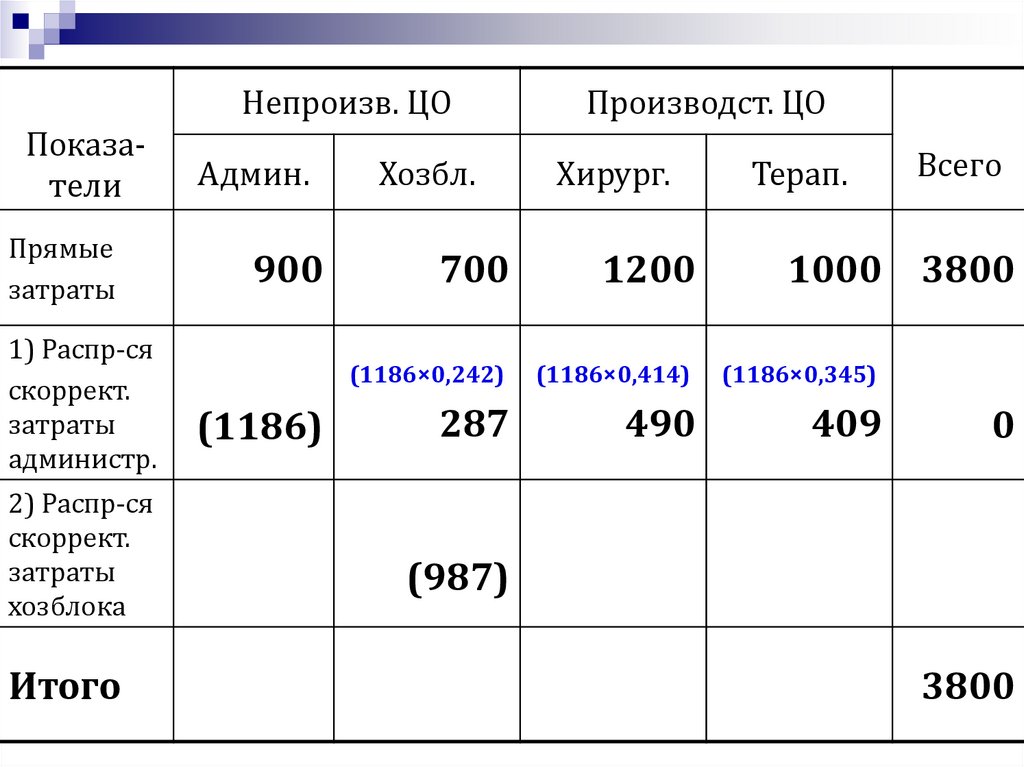

Непроизв. ЦОПоказатели

Прямые

затраты

1) Распр-ся

скоррект.

затраты

администр.

2) Распр-ся

скоррект.

затраты

хозблока

Итого

Админ.

900

(1186)

Хозбл.

Производст. ЦО

Хирург.

Терап.

700

1200

(1186×0,242)

(1186×0,414)

(1186×0,345)

287

490

409

Всего

1000 3800

0

(987)

3800

68.

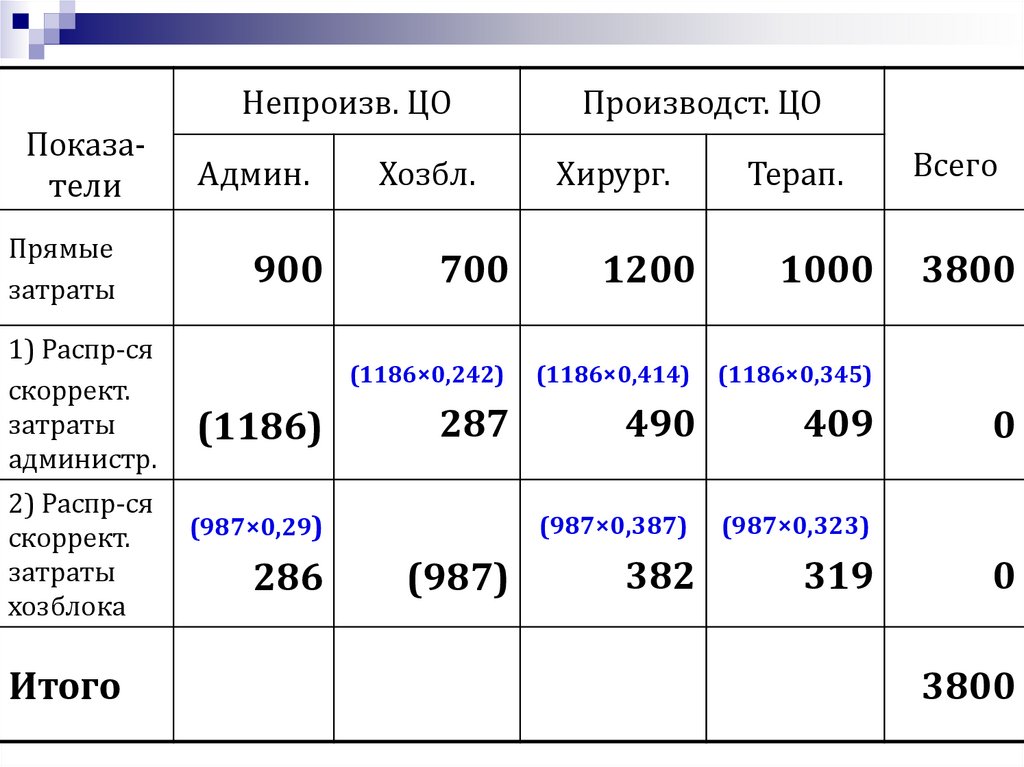

Непроизв. ЦОПоказатели

Прямые

затраты

1) Распр-ся

скоррект.

затраты

администр.

2) Распр-ся

скоррект.

затраты

хозблока

Итого

Админ.

900

(1186)

Хозбл.

Хирург.

Терап.

700

1200

1000

(1186×0,242)

(1186×0,414)

(1186×0,345)

287

490

409

(987×0,387)

(987×0,323)

382

319

(987×0,29)

286

Производст. ЦО

(987)

Всего

3800

0

0

3800

69.

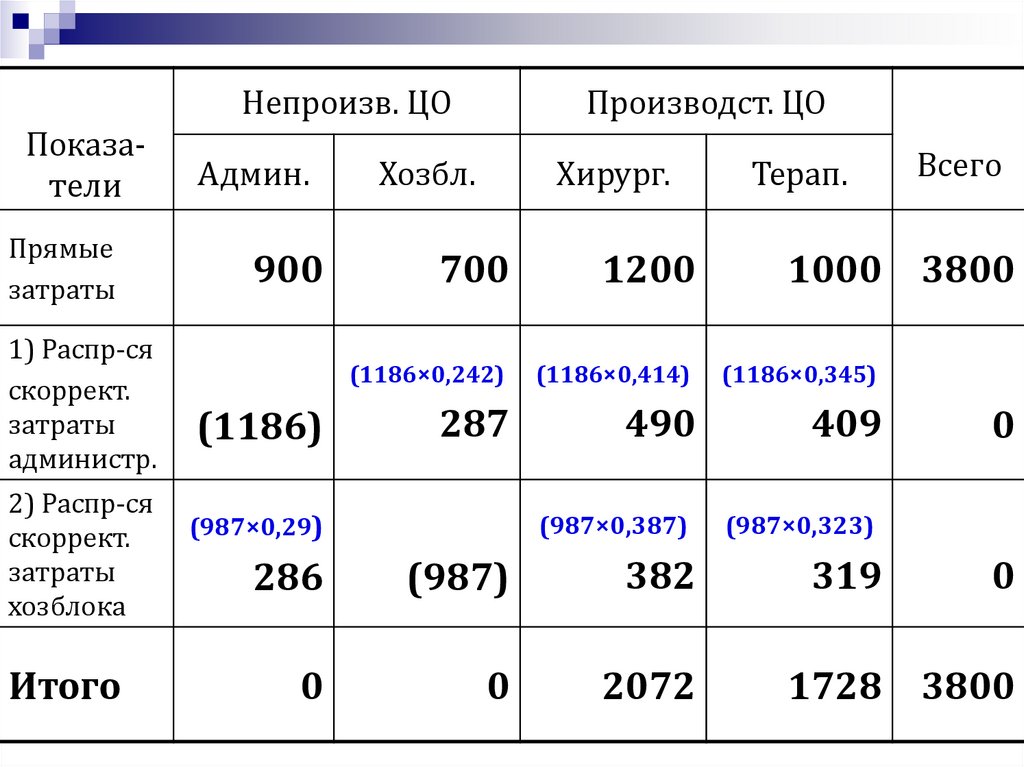

Непроизв. ЦОПоказатели

Прямые

затраты

1) Распр-ся

скоррект.

затраты

администр.

2) Распр-ся

скоррект.

затраты

хозблока

Итого

Админ.

900

(1186)

Производст. ЦО

Хозбл.

Хирург.

Терап.

700

1200

(1186×0,242)

(1186×0,414)

(1186×0,345)

287

490

409

(987×0,387)

(987×0,323)

(987×0,29)

Всего

1000 3800

0

286

(987)

382

319

0

0

0

2072

1728 3800