finance

financeSimilar presentations:

Финансовая система Канады

1.

Бюджетная система Канады иее уровни.

Цуканова И. Кокорев Д.

С-ТМД-31

2.

Государственный бюджет– финансовый документ, содержащий совокупныедоходы и расходы страны. Состоит из двух частей: доходной и расходной.

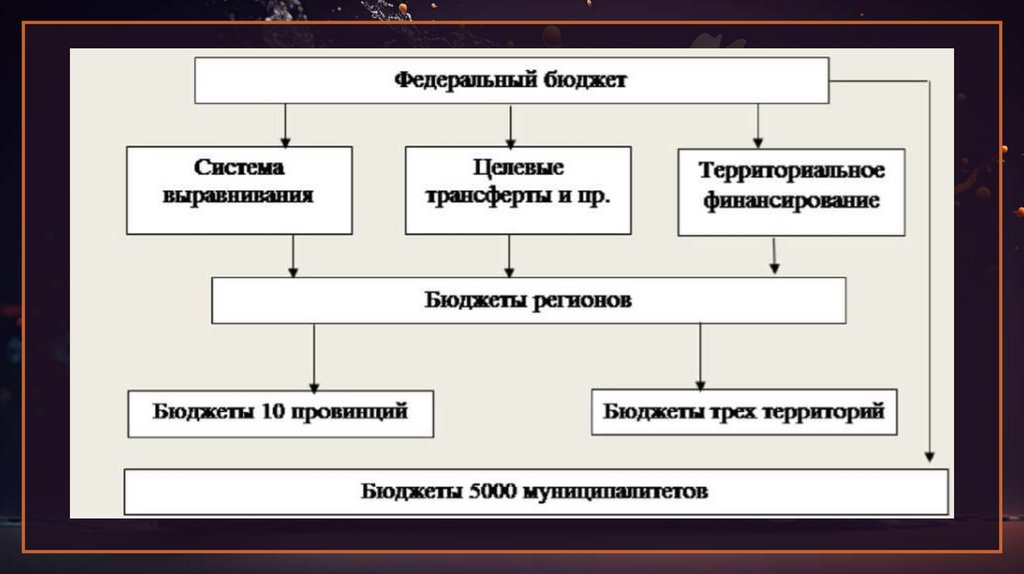

Первым уровнем бюджетной системы в Канаде является федеральный бюджет, который

формируется и исполняется федеральным правительством. Второй уровень – бюджеты десяти

провинций и трех территорий. Третий – бюджеты местных органов власти – 5000

муниципальных образований, включая города, села, тауншипы, графства и районы

специального обслуживания.

Финансовый год, т.е. период исполнения федерального бюджета в Канаде начинается 1

апреля и заканчивает-ся 31 марта.

Формирование федерального бюджета Канады осу-ществляется путем аккумулирования

налоговых и неналоговых доходов. Основную долю в бюджете составляют налоговые

поступления (более 90% от доходной части).

3.

4.

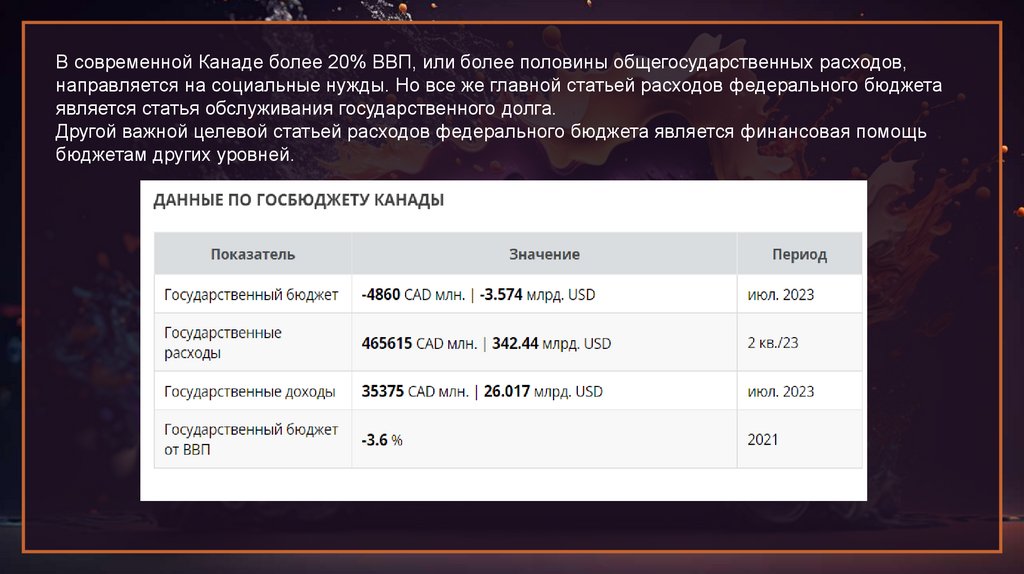

В современной Канаде более 20% ВВП, или более половины общегосударственных расходов,направляется на социальные нужды. Но все же главной статьей расходов федерального бюджета

является статья обслуживания государственного долга.

Другой важной целевой статьей расходов федерального бюджета является финансовая помощь

бюджетам других уровней.

5.

С целью достижения на территории всей страны примерно равного уровня государственныхсоциальных стандартов федеральное правительство Канады стало выделять провинциям

дополнительные финансовые средства на определенные социальные программы при

условии, что эти средства будут расходоваться в строгом соответствии с указаниями

федеральных властей.

Таким образом, на современном этапе в Канаде существует две основные системы

межбюджетных трансфертов: 1.целевые блоковые дотации; 2.система выравнивания;

Объем трансфертов и методика их распределения, как правило,

устанавливаются сроком на пять лет, а передача трансфертов

осуществляется на годовой основе. Блоковые дотации направлены на

поддержку здравоохранения, высшего образования, предостав-ление

социальной помощи и услуг территориями провинциям.

Межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы другому

бюджету бюджетной системы.

Дотации - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без

установления направлений и (или) условий их использования.

6.

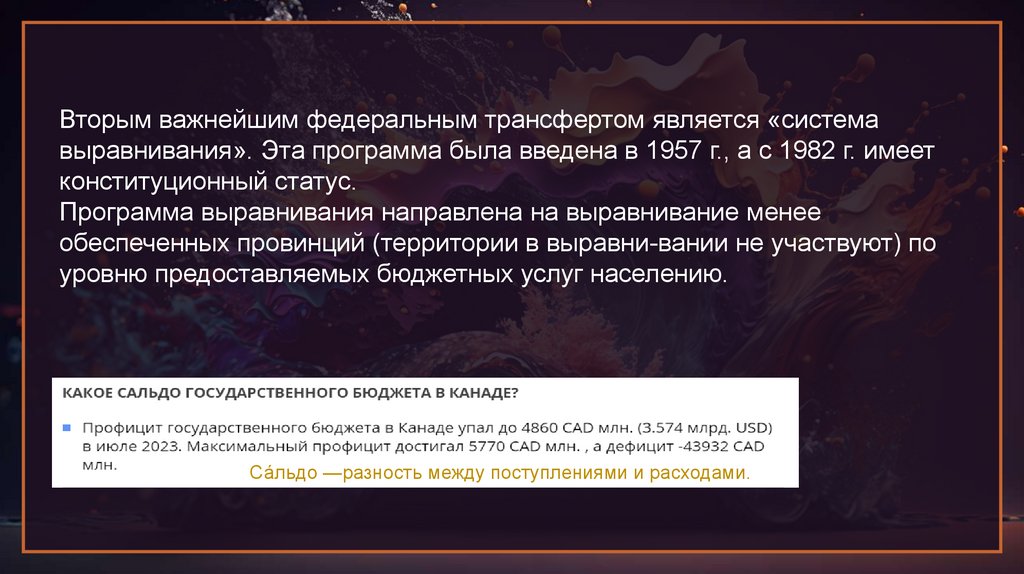

Вторым важнейшим федеральным трансфертом является «системавыравнивания». Эта программа была введена в 1957 г., а с 1982 г. имеет

конституционный статус.

Программа выравнивания направлена на выравнивание менее

обеспеченных провинций (территории в выравни-вании не участвуют) по

уровню предоставляемых бюджетных услуг населению.

Са́льдо —разность между поступлениями и расходами.

7.

Кроме рассмотренных двух программ существует также программатерриториального финансирования. В рамках этой программы специальный

трансферт передается северным территориям (не провинциям), которые

отличаются от провинций тем, что у них значительно выше затраты на

предоставление бюджетных услуг, высокие темпы роста численности

населения и слабо развита налоговая база. Данный трансферт является

несвязанным и представляется для повышения бюджетной обеспеченности

территорий.

8.

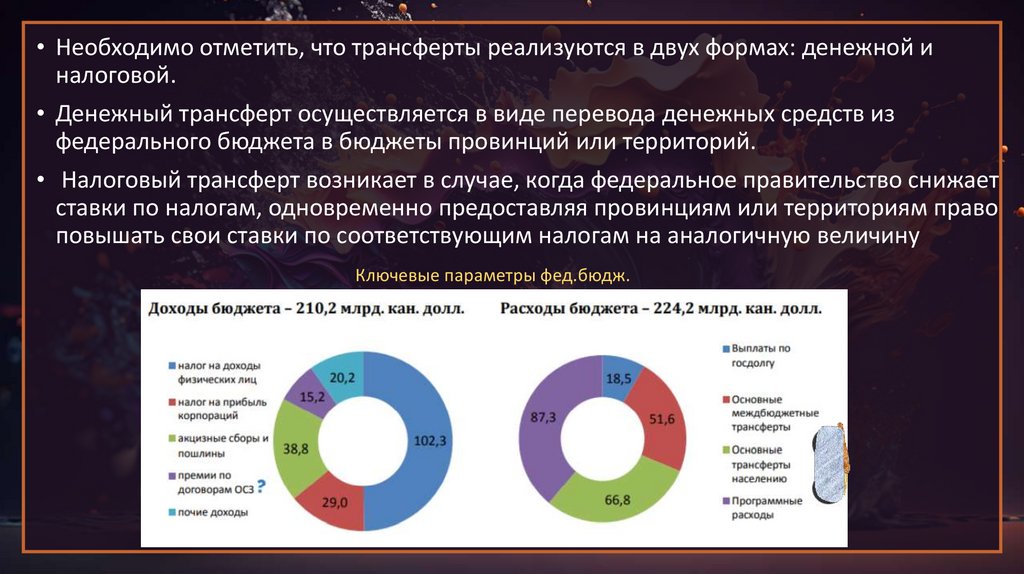

• Необходимо отметить, что трансферты реализуются в двух формах: денежной иналоговой.

• Денежный трансферт осуществляется в виде перевода денежных средств из

федерального бюджета в бюджеты провинций или территорий.

• Налоговый трансферт возникает в случае, когда федеральное правительство снижает

ставки по налогам, одновременно предоставляя провинциям или территориям право

повышать свои ставки по соответствующим налогам на аналогичную величину

Ключевые параметры фед.бюдж.

9.

Совр налоговая система в Канаде имеет трехступенчатую структуру.На долю федеральных налогов приходится 48% всех гос доходов.

• Прямые налоги федерального бюджета

1. подоходный налог с населения. Налог платится один раз в год по

устанавливаемым федеральным правительством ставкам. Исключаются

из налогообложения целевые сбережения (пенсионный план, на

образование), социальные пособия (на детей, налоговые возмещения

по бедности), наследство, а также затраты связанные с доходами

(например, профсоюзные взносы; на переезд, связанный с новым

местом работы; затраты на устройство детей во время отсутствия

родителей).

2. налог на прирост капитальных активов. Объектом обложения является

доход, полученный от различных операций с имуществом

3. платежи с фонда заработной платы, таких как отчисления в фонд

занятости и пенсионный фонд.

10.

• Косвенные налоги федерального бюджета (около 23%)1. налог на товары и услуги (налог с продаж).

2. Взимание акцизов. В налогооблагаемый доход включается доход

от прямой деятельности компании, доход, приходящийся на

собственность корпораций (продажа имущества, арендные

доходы, но исключая дивиденды по акциям других компаний).

Базовая ставка налога составляет 28%.

В настоящее время налоговое регулирование в Канаде осущ-ют след учреждения:

1.Федеральный Департамент (министерство) финансов;

2.Отдел налоговой политики федерального Департамента финансов;

3.Федеральное Агентство по тарифам и доходам; 4.Министерства финансов провинций.

Все возникающие споры по вопросам налогообложения разрешает Налоговый суд.

11.

• Провинциальные налоги составляют 42% государственных доходов. Всеналоговые платежи провинций и территорий подразделяются на доходы,

полученные как часть федеральных налогов и на собственные поступления. К

совместным с федерацией налогам относятся следующие.

1. провинциальный налог на доходы физических лиц взимается по ставкам,

которые исчисляются как процент от аналогичного федерального налога

2. Акцизы, в частности налог на бензин взимается в провинциях либо по

твердой ставке, либо как процентная ставка к цене;

3. Провинциальный налог на доходы корпораций взимается в провинциях по

различным ставкам, уровень которых колеблется от 5 до 17%.