finance

financeSimilar presentations:

")

Счета и двойная запись. Тема 3

1.

Счета и двойная записьТема 3

2.

Понятие,сущность

и

назначение

бухгалтерского счета. Взаимосвязь счетов

со статьями баланса.

Строение счета. Активные, пассивные и

активно-пассивные счета, их единство и

отличие.

Сущность двойной записи хозяйственных

операций на счетах и ее контрольное

значение.

Корреспонденция

счетов.

Понятие бухгалтерской проводки.

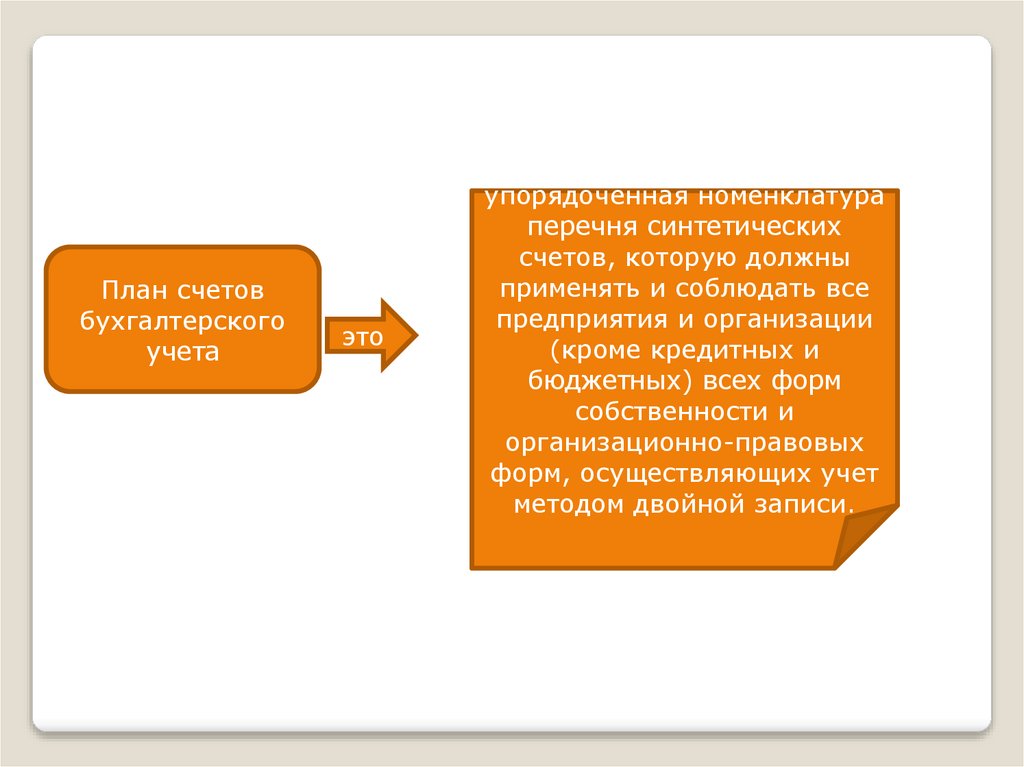

План счетов бухгалтерского учета.

Вопросы по теме:

3.

Понятие, сущность иназначение бухгалтерского

счета. Взаимосвязь счетов

со статьями баланса

Вопрос 1

4.

Важнейшимэлементом

метода

бухгалтерского учета является система

счетов. С помощью системы счетов

разнородные

активы

хозяйствующего

субъекта, обязательства и хозяйственные

операции

систематизируются

по

экономически однородным группам.

Использование

счетов

в

бухгалтерском

учете

позволяет

осуществить

текущий

контроль

за

правильностью отражения хозяйственных

операций. Информация, формируемая на

счетах бухгалтерского учета, является

основой для составления баланса и

других форм отчетности.

5.

представляют способ группировки итекущего отражения информации по

экономически однородным признакам

объектов учета.

Счета бухгалтерского учета

6.

Счета открываются на каждыйэкономически однородный вид имущества,

источников его формирования и

хозяйственных операций в соответствии с

классификацией объектов бухгалтерского

учета со своим наименованием и цифровым

номером (шифром), которые соответствуют

статьям баланса.

Левая сторона счета — дебет (должен),

правая сторона —кредит (верит).

7.

В зависимости от характера отражаемыхобъектов, строения бухгалтерского баланса

на актив и пассив счета делятся на

Счета

Активные

Пассивные

Активнопассивные

8.

каждой статье баланса, как правило,соответствует счет;

некоторые

счета

представлены

в

балансе несколькими статьями (счет

«Расчеты

с

поставщиками

и

подрядчиками»);

счета подразделяются на активные и

пассивные аналогично статьям баланса;

Между счетами и балансом

существует тесная взаимосвязь:

9.

остаткиактивов

и

источников

их

формирования показываются на счетах на

той же стороне, что и в балансе;

суммы остатков по всем активным счетам

равны итогу актива (валюте) баланса, а по

всем пассивным счетам – итогу пассива

(валюте) баланса;

баланс составляется на основании данных

счетов бухгалтерского учета, а счета

открываются

на

основании

данных

баланса.

Между счетами и балансом

существует тесная взаимосвязь:

10.

Строение счета.Активные, пассивные и активнопассивные счета, их единство

и отличие.

Вопрос 2

11.

12.

13.

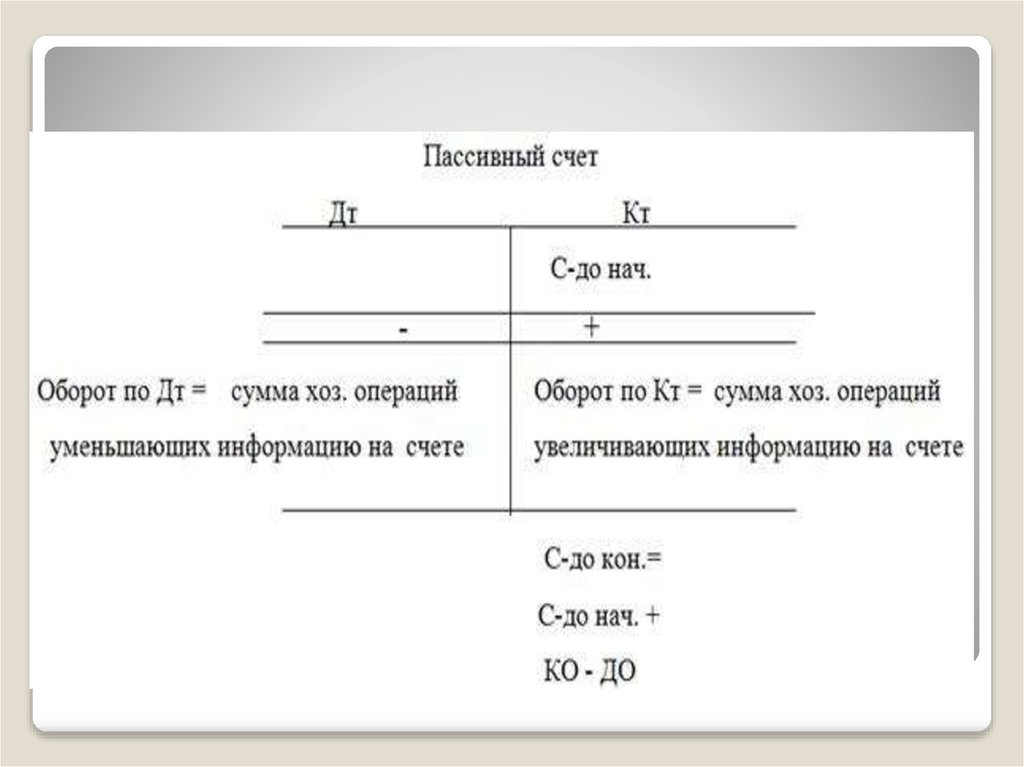

Для определения конечного остатка (сальдо) по активно-пассивномусчету необходимо к остатку на начало отчетного периода прибавить

оборот по той стороне счета, где отражен остаток на начало отчетного

периода, и вычесть оборот по противоположной стороне счета.

Положительная разность означает, что остаток на конец отчетного

периода остается на той же стороне счета, где отражен остаток на

начало отчетного периода, а отрицательная — остаток в сумме

полученной разности переходит на противоположную сторону счета.

14.

Для определения конечного остатка (сальдо)по активно-пассивному счету необходимо к

остатку на начало отчетного периода

прибавить оборот по той стороне счета, где

отражен остаток на начало отчетного

периода, и вычесть оборот по

противоположной стороне счета.

Положительная разность означает, что

остаток на конец отчетного периода остается

на той же стороне счета, где отражен остаток

на начало отчетного периода, а

отрицательная — остаток в сумме полученной

разности переходит на противоположную

сторону счета.

15.

Сущность двойной записи хозяйственныхопераций на счетах и ее контрольное

значение. Корреспонденция счетов.

Понятие бухгалтерской проводки

Вопрос 3

16.

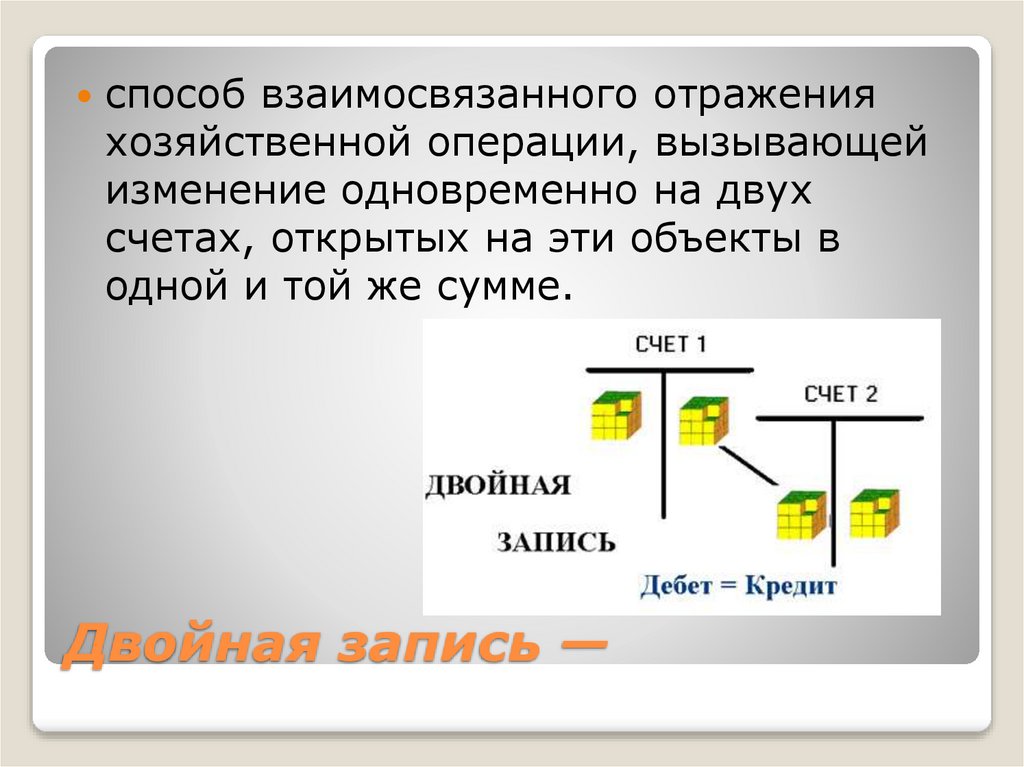

способ взаимосвязанного отраженияхозяйственной операции, вызывающей

изменение одновременно на двух

счетах, открытых на эти объекты в

одной и той же сумме.

Двойная запись —

17.

Метод двойной записи имеет большоеконтрольное значение, поскольку одна

и та же хозяйственная операция в

равной сумме отражается дважды — по

дебету одного и кредиту другого

взаимосвязанного счета, поэтому итоги

дебетовых оборотов по всем счетам

должны быть равны общему итогу

кредитовых оборотов по всем счетам.

18.

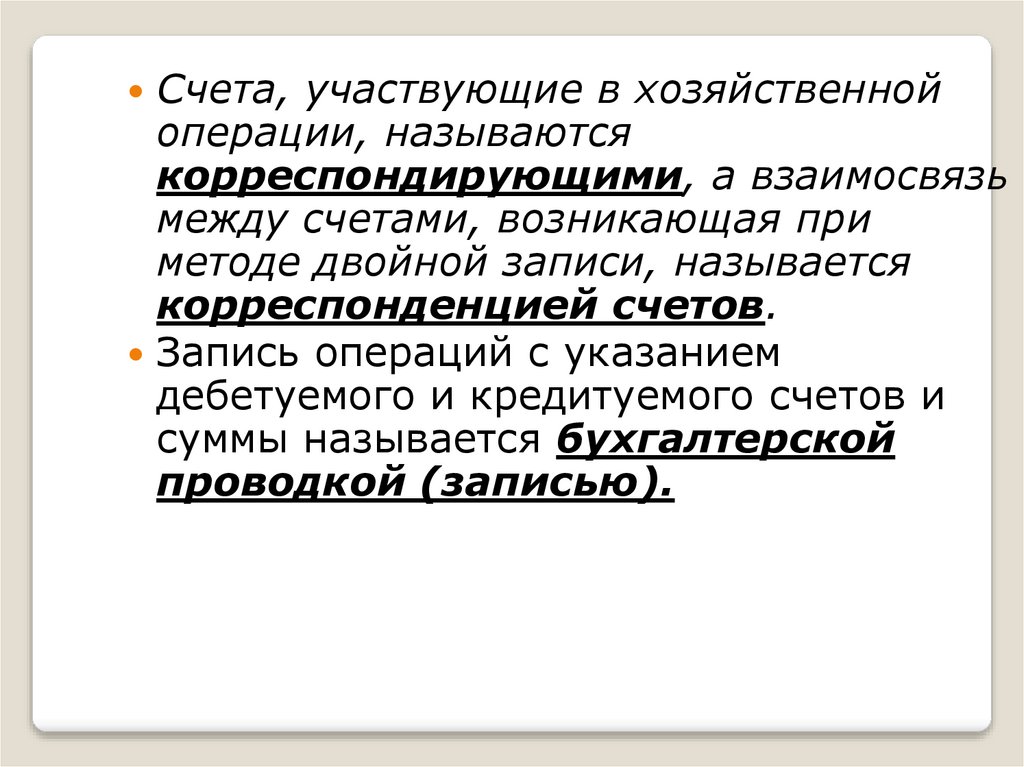

Счета, участвующие в хозяйственнойоперации, называются

корреспондирующими, а взаимосвязь

между счетами, возникающая при

методе двойной записи, называется

корреспонденцией счетов.

Запись операций с указанием

дебетуемого и кредитуемого счетов и

суммы называется бухгалтерской

проводкой (записью).

19.

План счетовбухгалтерского

учета

Вопрос 4

20.

Многообразиеразличных

хозяйственных операций, возникающих в

процессе поступления и использования

имущества, а также источников его

образования,

требует

применения

большого

количества

счетов

бухгалтерского

учета.

Информация,

накапливаемая на счетах, должна в

полной мере удовлетворять как аппарат

управления

конкретной

фирмы

для

принятия соответствующих решений, так

и внешних пользователей.

21.

План счетовбухгалтерского

учета

это

упорядоченная номенклатура

перечня синтетических

счетов, которую должны

применять и соблюдать все

предприятия и организации

(кроме кредитных и

бюджетных) всех форм

собственности и

организационно-правовых

форм, осуществляющих учет

методом двойной записи.

22.

ИспользованиеПлана

счетов

бухгалтерского

учета

финансовохозяйственной деятельности организаций

дает возможность осуществлять в учете

регистрацию

и

группировку

фактов

хозяйственной жизни конкретной фирмы.

План счетов бухгалтерского учета

дает

возможность

установить,

какой

конкретно объект надо учитывать на том

или ином счете.

23.

План счетов представляет собой строгоиерархическую

структуру,

основу

которой

составляют

синтетические

счета (счета первого порядка) и

субсчета

(счета

второго

порядка).

Причем, если ведение счетов и указание

их

нумерации

является

строго

обязательным, то использование в

текущем

учете

субсчетов

и

аналитических счетов такой жесткой

регламентации не предусматривает; их

можно исключать, объединять, вводить

24.

Плансчетов

является

унифицированным, т. е. применим на

предприятиях

как

различных

отраслей народного хозяйства, так и

различных

организационноправовых форм собственности.

В Плане счетов бухгалтерского

учета

счета

группируются

по

разделам в соответствии с их

экономическим

содержанием.

В

основе данной группировки лежит

экономическая

классификация

объектов учета.

25.

Каждыйсчет,

представленный

в

соответствующем

разделе,

помимо

наименования обозначен шифром (кодом).

Сделано это с целью сокращения

учетных записей, так как указание шифра

позволяет

отказаться

от наименования

счета.

Предусмотрен

серийный

способ

шифровки. Определенный набор шифров

счетов

формирует

содержание

соответствующего раздела. Шифры счетов

обозначаются двузначными числами от 01 до

99.

26.

Забалансовыесчета

в

силу

своей

специфики в плане счетов, выделены

обособленно и раскрывают информацию о

наличии

и

движении

имущества,

не

принадлежащего

предприятию.

Однако

исходя из содержания фактов хозяйственной

деятельности временно находятся в его

пользовании

или

распоряжении.

Здесь

находятся также счета, на которых ведется

учет

и

контроль

за

отдельными

хозяйственными операциями экономического

субъекта, его условных прав и обязательств.

27.

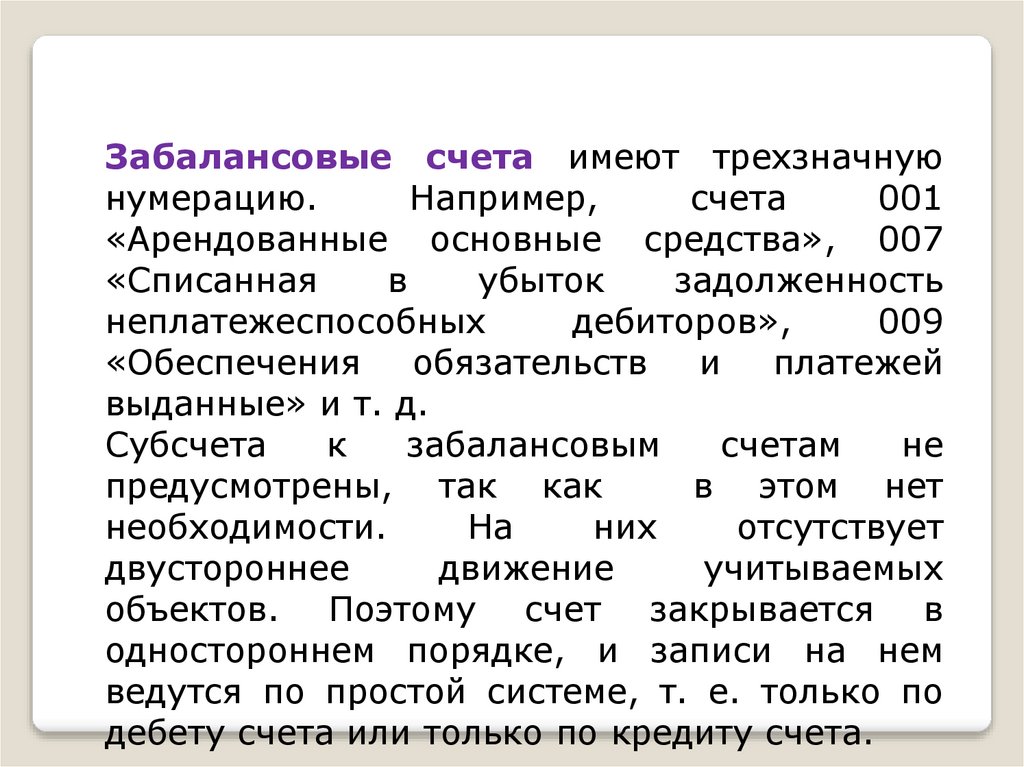

Забалансовые счета имеют трехзначнуюнумерацию.

Например,

счета

001

«Арендованные основные средства», 007

«Списанная

в

убыток

задолженность

неплатежеспособных

дебиторов»,

009

«Обеспечения

обязательств

и

платежей

выданные» и т. д.

Субсчета

к

забалансовым

счетам

не

предусмотрены, так как

в этом нет

необходимости.

На

них

отсутствует

двустороннее

движение

учитываемых

объектов. Поэтому счет закрывается в

одностороннем порядке, и записи на нем

ведутся по простой системе, т. е. только по

дебету счета или только по кредиту счета.