аккредитив")

finance

finance law

lawSimilar presentations:

Расчетные обязательства. Глава 46 ГК РФ

1. Расчетные обязательства

Глава 46 ГК РФ2. Наличные и безналичные расчеты

Расчеты междугражданами, не

связанные с

осуществлением ими

предпринимательской

деятельности, могут

осуществляться как в

наличном, так и в

безналичном порядке.

Расчеты между

юридическими лицами

или с участием

граждан, которые

связаны с

осуществлением ими

предпринимательской

деятельности, должны

производиться в

безналичном порядке. Что

касается расчетов

наличными деньгами, то

они могут иметь место

только в тех случаях, если

иное не установлено

законом.

3. Особенности безналичных расчетов

безналичные расчеты должны осуществляться через банк ииные кредитные организации (далее - банки), в которых

открыты соответствующие счета организаций и

предпринимателей, принимающих участие в расчетах.

безналичные расчеты производятся на основании документов

установленной формы.

Безналичные расчеты могут осуществляться в формах,

предусмотренных федеральным законом, установленными в

соответствии с ним банковскими правилами и применяемыми

в банковской практике обычаями делового оборота.

4. Формы безналичных расчетов

Непосредственно в ГК предусмотрены ирегулируются четыре формы

безналичных расчетов:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты по инкассо;

- расчеты чеками.

5. Расчеты платежными поручениями

При расчетах платежными поручениями банкберет на себя обязанность по поручению

плательщика за счет средств, находящихся на

его счете, перевести определенную сумму на

счет указанного плательщиком лица в этом или

ином банке в срок, предусмотренный законом

или устанавливаемый в соответствии с ним, если

более короткий срок не предусмотрен договором

банковского счета либо не определяется

применяемыми в банковской практике обычаями.

6.

7.

Расчеты платежными поручениями4

Банк получателя

5

6

банк плательщика

3

2

1

Поставщик

(получатель денежных средств)

покупатель

(плательщик денежных средств)

Условные обозначения на схеме:

1. отгрузка товара

2. Покупатель направляет в свой банк платежное поручение

3. Банк Покупателя списывает указанную в платежном требовании сумму со

счета покупателя

4. Бак Покупателя направляет соответствующие документы в банк

Поставщика

5. Банк Поставщика зачисляет соответствующую сумму на счет поставщика

6. Банк Поставщика извещает своего клиента о зачислении денежной суммы

8.

При приеме к исполнению платежногопоручения банк обязан удостовериться в

праве плательщика распоряжаться

денежными средствами, проверить

соответствие платежного поручения

установленным требованиям,

достаточность денежных средств для

исполнения платежного поручения, а

также выполнить иные процедуры приема

к исполнению распоряжений,

предусмотренные законом, банковскими

правилами и договором.

9.

При недостаточности денежных средств,находящихся на банковском счете

плательщика, для исполнения платежного

поручения банк не принимает платежное

поручение к исполнению и уведомляет об

этом плательщика в срок не позднее дня,

следующего за днем поступления в банк

платежного поручения.

10. Исполнение платежного поручения

Банк плательщика, принявший к исполнению платежноепоручение, в соответствии с распоряжением плательщика

обязан его исполнить одним из следующих способов:

1) зачисление денежных средств на банковский счет

получателя средств, открытый в этом же банке;

2) зачисление денежных средств на банковский счет банка

получателя средств, открытый в банке плательщика, либо

передача платежного поручения банку получателя средств для

списания денежных средств с банковского счета банка

плательщика, открытого в банке получателя средств;

3) передача платежного поручения банку-посреднику в целях

зачисления денежных средств на банковский счет банка

получателя средств;

4) иные способы, предусмотренные банковскими правилами и

договором.

11.

Банк обязан информировать плательщикаоб исполнении его платежного поручения

в срок не позднее дня, следующего за

днем исполнения платежного поручения,

если более короткий срок не установлен

банковскими правилами и договором.

Порядок такого информирования

определяется банковскими правилами и

договором.

12. Особенности расчетов без открытия банковского счета

При переводе денежных средств безоткрытия банковского счета банк

плательщика обязуется перевести без

открытия банковского счета плательщикугражданину на основании его

распоряжения предоставленные им

наличные денежные средства получателю

средств в этом или ином банке.

13. Расчеты по аккредитиву

При расчетах по аккредитиву банк-эмитент,действующий по поручению плательщика,

обязуется перед получателем средств

произвести платежи или акцептовать и

оплатить переводной вексель, выставленный

получателем средств, либо совершить иные

действия по исполнению аккредитива по

представлении получателем средств

предусмотренных аккредитивом документов

и в соответствии с условиями аккредитива.

14.

Расчеты по аккредитиву3

Банк получателя

7

6

банк плательщика

8

2

4

5

Поставщик

(получатель денежных средств)

1

покупатель

(плательщик денежных средств)

Условные обозначения на схеме:

1. Покупатель и Поставщик заключают между собой договор купли/продажи (на данной стадии крайне важно

прописать условия аккредитивной формы расчета в условиях договора).

2. Покупатель подает в свой банк заявление на открытие аккредитива и перечисляет средства на

аккредитивный счет.

3. Банк Покупателя (банк-эмитент) передает условия аккредитива Поставщику через банк Продавца.

4. Банк Поставщика уведомляет своего клиента (Бенефициара) об условиях открытого в его пользу

аккредитива, т.е. авизует аккредитив.

5. Поставщик готовит свою продукцию и производит отгрузку.

6. Поставщик представляет отгрузочные документы в свой банк.

7. Банк Поставщика перечисляет деньги на счет Поставщика, если представленные документы соответствуют

условиям аккредитива для их дальнейшей передачи Покупателю.

8. Банк Поставщика пересылает документы в банк Покупателя

15. Основные отличия аккредитивной формы расчетов от расчетов платежными поручениями состоят в том, что:

при использовании аккредитивной формы расчетовсуть поручения плательщика (аккредитиводателя)

заключается не в переводе денежных средств на счет

получателя, а в открытии аккредитива, т.е. в

выделении, "бронировании" денежных средств, за счет

которых будут вестись расчеты с получателем;

во-вторых, получение денежных средств при открытии

аккредитива обусловлено для их получателя

(бенефициара) необходимостью соблюдения условий

аккредитива, которые определяются его договором с

плательщиком. На исполняющий банк возлагается

обязанность проверить соблюдение бенефициаром

всех условий аккредитива.

Аккредитив считается самым надежным способом

расчетов, поскольку действует как банковская

гарантия.

16. Виды аккредитивов

покрытый(депонированный)

означает, что банк-эмитент

должен перечислить сумму

аккредитива (покрытие) за

счет плательщика либо

предоставленного ему

кредита в распоряжение

исполняющего банка на весь

срок действия аккредитива.

В этом случае все расчеты с

бенефициаром

осуществляются

исполняющим банком

именно за счет средств,

перечисленных ему банкомэмитентом.

непокрытый

(гарантированный)

означает, что банк-эмитент

не перечисляет сумму

аккредитива исполняющему

банку, однако последний

получает право списывать

денежные средства,

предоставляемые

бенефициару в порядке

исполнения аккредитива с

корреспондентского счета

банка-эмитента.

17. Аккредитив является безотзывным, если в его тексте не предусмотрено иное.

отзывный аккредитивбезотзывный аккредитив

сохраняет за банкомэмитентом право

изменить или отменить

аккредитив без

предварительного

уведомления

получателя средств.

не может быть:

а) отменен банком-эмитентом

без согласия получателя

средств и банка,

подтвердившего аккредитив.

б) изменен банком-эмитентом

без согласия получателя

средств.

Аккредитив является безотзывным, если в его тексте

не предусмотрено иное.

18. Подтвержденный аккредитив

представляет собой безотзывныйаккредитив, который по просьбе банкаэмитента подтвержден другим банком

(подтверждающий банк). После

подтверждения аккредитива

подтверждающий банк становится

обязанным перед бенефициаром по

аккредитиву в пределах

подтвержденной им суммы солидарно с

банком-эмитентом.

19. Переводной (трансферабельный) аккредитив

Исполнение аккредитива может осуществлятьсялицу, указанному получателем средств, если

возможность такого исполнения предусмотрена

условиями аккредитива и исполняющий банк

выразил свое согласие на такое исполнение. При

этом получатель средств вправе определить

документы, которые должны быть представлены

указанным им лицом для исполнения переводного

(трансферабельного) аккредитива.

К отношениям, возникающим при исполнении такого

аккредитива положения параграфа 1 главы 24 ГК о

цессии не применяются.

20. Исполнение аккредитива

Исполнение аккредитива может быть произведенопутем:

1) платежа получателю средств, осуществляемого

банком по предъявлении ему документов,

соответствующих условиям аккредитива,

непосредственно либо в срок или сроки,

предусмотренные условиями аккредитива;

2) акцепта переводного векселя с его оплатой по

наступлении срока платежа;

3) иными способами, указанными в аккредитиве.

21.

Для исполнения аккредитива получательсредств представляет документы, в том

числе в электронной форме,

предусмотренные условиями аккредитива,

в исполняющий банк или банк-эмитент.

Исполняющий банк или банк-эмитент,

получившие указанные документы,

проверяют их в срок, не превышающий

пяти рабочих дней со дня их получения, и

принимают решение о выплате или об

отказе от выплаты.

22.

Исполнение аккредитива производитсяпри условии, что представленные

документы по внешним признакам

соответствуют условиям аккредитива, и не

может быть обусловлено обязательством

или обязательствами плательщика либо

получателя средств, даже если в

аккредитиве содержится ссылка на такое

обязательство или такие обязательства.

23.

Проверка представленных документовосуществляется банком по внешним

признакам.

Если представленные документы по

внешним признакам не соответствуют

условиям аккредитива, банк вправе не

исполнять аккредитив. Документы,

которые по внешним признакам не

соответствуют друг другу, должны

рассматриваться как не соответствующие

условиям аккредитива.

24. Закрытие аккредитива

Закрытие аккредитива в исполняющем банкепроизводится:

1) по истечении срока действия аккредитива, за

исключением случая, когда документы по

аккредитиву были представлены в пределах срока

действия аккредитива;2) при полном исполнении

аккредитива;

3) по заявлению получателя средств об отказе от

использования аккредитива до истечения срока его

действия;

4) по заявлению плательщика об отмене или отзыве

аккредитива.

25.

О закрытии аккредитива исполняющийбанк должен поставить в известность

банк-эмитент.

Неиспользованная сумма аккредитива

подлежит возврату банку-эмитенту

одновременно с закрытием аккредитива.

Банк-эмитент обязан зачислить

возвращенную денежную сумму на

банковский счет плательщика, с которого

депонировались эти средства.

26. Расчеты по инкассо

При расчетах по инкассо банк (банк-эмитент)обязуется по поручению клиента осуществить за счет

клиента действия по получению от плательщика

платежа и (или) акцепта платежа. Банк-эмитент,

получивший поручение клиента, вправе привлекать

для его выполнения иной банк (исполняющий банк).

Главное отличие инкассирования от других форм

безналичных расчетов в том, что поручение на

проведение операции поступает от получателя

денег, а не от плательщика и состоит в поручении

банку-эмитенту осуществить за счет клиента

действия по получению от плательщика платежа и

(или) акцепта платежа (ст. 874 ГК).

27.

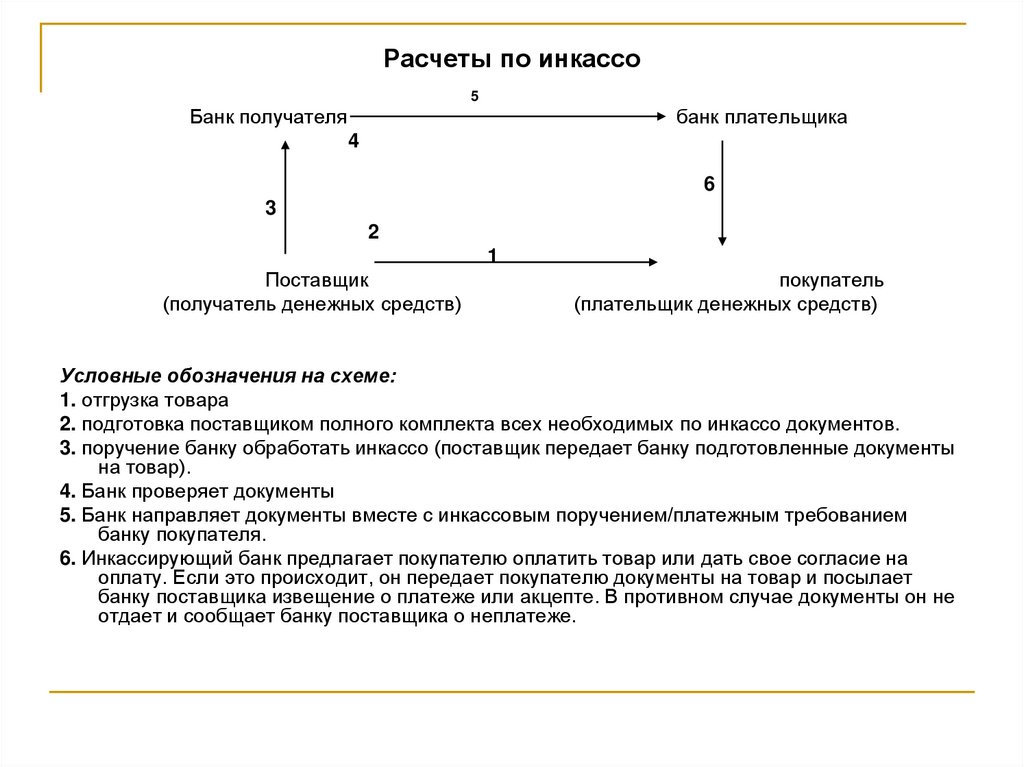

Расчеты по инкассо5

Банк получателя

банк плательщика

4

6

3

2

1

Поставщик

(получатель денежных средств)

покупатель

(плательщик денежных средств)

Условные обозначения на схеме:

1. отгрузка товара

2. подготовка поставщиком полного комплекта всех необходимых по инкассо документов.

3. поручение банку обработать инкассо (поставщик передает банку подготовленные документы

на товар).

4. Банк проверяет документы

5. Банк направляет документы вместе с инкассовым поручением/платежным требованием

банку покупателя.

6. Инкассирующий банк предлагает покупателю оплатить товар или дать свое согласие на

оплату. Если это происходит, он передает покупателю документы на товар и посылает

банку поставщика извещение о платеже или акцепте. В противном случае документы он не

отдает и сообщает банку поставщика о неплатеже.

28. Виды инкассо

Чистое инкассоДокументарное инкассо

инкассируются

исключительно

финансовые документы

(простые и переводные

векселя, чеки и т.п.)

инкассо финансовых документов,

сопровождаемых коммерческими

документами, или инкассо

исключительно коммерческих

документов.

Документарное инкассо является более надежным методом

платежа по сравнению с чистым инкассо, поскольку позволяет

контролировать отгруженный товар до момента оплаты и

последующей передачи коммерческих документов покупателю.

Документарное инкассо обычно используется в торговых сделках,

а чистое инкассо - при выполнении работ и оказании услуг.

29. Расчеты чеками

ЧЕК - ценная бумага, содержащая ничемне обусловленное распоряжение

чекодателя банку произвести платеж

указанной в нем суммы чекодержателю..

Чек может быть именным,

предъявительским и ордерным.

30. Реквизиты чека

Чек должен содержать:1) наименование "чек", включенное в текст

документа;

2) поручение плательщику выплатить определенную

денежную сумму;

3) наименование плательщика и указание счета, с

которого должен быть произведен платеж;

4) указание валюты платежа;5) указание даты и

места составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных

реквизитов лишает его силы чека.

31. Отличительная черта расчетов чеками -

особый субъектный состав:Чекодатель - лицо, выписавшее чек

Чекодержатель - лицо, являющееся

владельцем выписанного чека

Плательщик - банк, производящий платеж по

предъявленному чеку.

В отношениях по расчетам чеками могут также

участвовать индоссант - чекодержатель,

передающий чек другому лицу посредством

передаточной надписи (индоссамента), и

авалист - лицо, давшее поручительство за

оплату чека, оформляемое гарантийной

надписью на нем (аваль).

32.

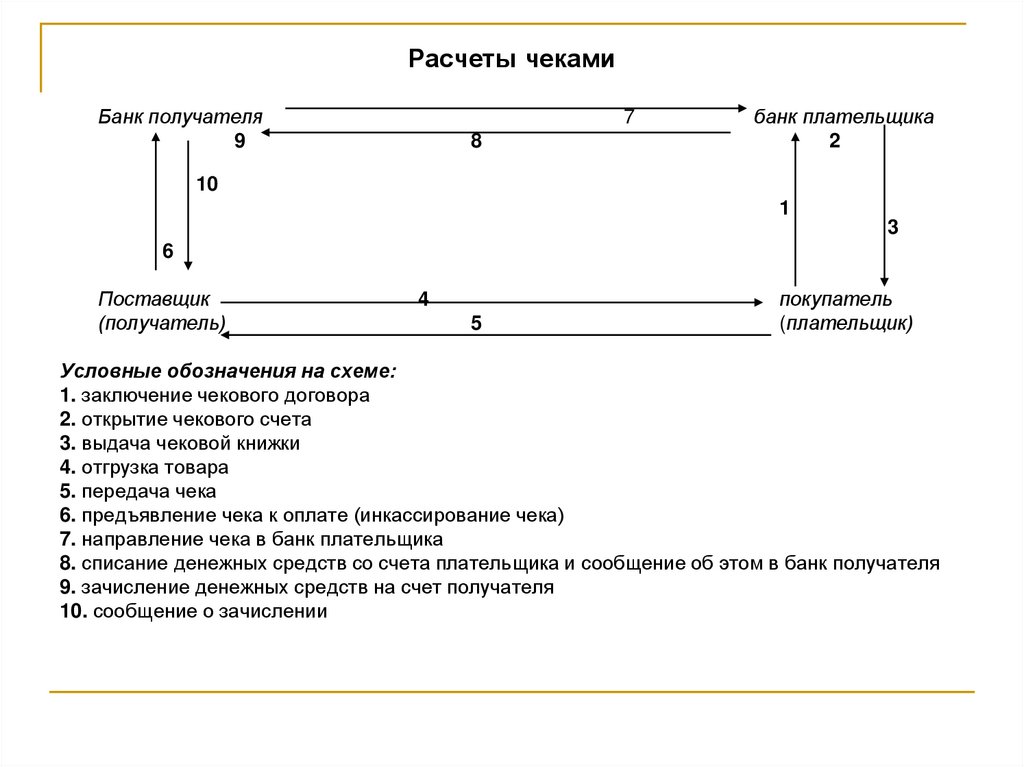

Расчеты чекамиБанк получателя

9

7

8

банк плательщика

2

10

1

3

6

Поставщик

(получатель)

4

5

покупатель

(плательщик)

Условные обозначения на схеме:

1. заключение чекового договора

2. открытие чекового счета

3. выдача чековой книжки

4. отгрузка товара

5. передача чека

6. предъявление чека к оплате (инкассирование чека)

7. направление чека в банк плательщика

8. списание денежных средств со счета плательщика и сообщение об этом в банк получателя

9. зачисление денежных средств на счет получателя

10. сообщение о зачислении

33.

В качестве плательщика по чеку можетбыть указан только банк, где чекодатель

имеет средства, которыми он вправе

распоряжаться путем выставления чеков.

Отзыв чека до истечения срока для его

предъявления не допускается.

Выдача чека не погашает денежного

обязательства, во исполнение которого он

выдан.

34. Оплата чека

Чек оплачивается за счет средств чекодателя приусловии предъявления его к оплате в срок,

установленный законом.

В случае депонирования средств порядок и условия

депонирования средств для покрытия чека

устанавливаются банковскими правилами.

Плательщик по чеку обязан удостовериться всеми

доступными ему способами в подлинности чека, а

также в том, что предъявитель чека является

уполномоченным по нему лицом.

При оплате индоссированного чека плательщик

обязан проверить правильность индоссаментов, но

не подписи индоссантов.

35. Инкассирование чека

Представление чека в банк, обслуживающийчекодержателя, на инкассо для получения платежа

считается предъявлением чека к платежу.

Оплата чека производится в порядке,

установленном для исполнения инкассовых

поручений (ст.875 ГК).

Зачисление средств по инкассированному чеку на

счет чекодержателя производится после получения

платежа от плательщика, если иное не

предусмотрено договором между чекодержателем и

банком.