finance

financeSimilar presentations:

")

Основы бухгалтерского учета

1.

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА2.

БУХГАЛТЕРСКИЙ УЧЕТБухгалтерский учет согласно Федеральному

закону №402 – ФЗ «О бухгалтерском учете»

представляет собой упорядоченную систему

сбора, регистрации и обобщения информации

в денежном выражении об имуществе,

обязательствах и их движении путем

сплошного, непрерывного и документального

учета всех хозяйственных операций.

3.

ПРОИЗВОДСТВОэто процесс создания материальных благ,

необходимых человеческому обществу.

В ходе процесса производства происходит

соединение рабочей силы

со средствами труда; создается готовая продукция

для производственного

и личного потребления.

В бухгалтерском учете отражаются все затраты по

ее изготовлению, контролируются их

целесообразность и целевое использование. На

этой стадии закладывается будущая прибыль

организации.

4.

РАСПРЕДЕЛЕНИЕ– это связующее звено между производством и

потреблением. При распределении готового

продукта устанавливается его

доля, направляемая на возмещение потребленных

средств производства

(приобретение израсходованных материалов,

восстановление износившихся машин и

оборудования), выплату заработной платы

рабочим, налога на прибыль и расширение

производства

5.

ОБМЕН(обращение) – процесс, в результате которого

готовые продукты и услуги передаются от

производителей к потребителям.

Произведенные продукты и услуги служат для

удовлетворения как производственного, так и

непроизводственного потребления.

6.

ПОТРЕБЛЕНИЕ– процесс, который состоит в использовании

продукта

и услуг по назначению.

Различают производственное потребление

(потребление средств производства для

создания материальных благ) и

непроизводственное (потребление продуктов в

непроизводственной сфере и

потребление для личных нужд населения)

7.

ПРЕДМЕТ И ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТАПредметом бухгалтерского учета является

финансово-хозяйственная деятельность

организации

Объекты бухгалтерского учета– это:

факты хозяйственной жизни;

активы;

обязательства;

источники финансирования деятельности;

доходы;

расходы.

8.

ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА – ФАКТЫХОЗЯЙСТВЕННОЙ ЖИЗНИ

Это сделка, событие, операция, оказывающие

или способные оказать влияние на финансовое

положение экономического субъекта,

финансовый результат его деятельности и (или)

движение денежных средств.

Факты хозяйственной жизни характеризуют

кругооборот имущества организации:

снабжение, производство, сбыт.

Каждый факт хозяйственной жизни оформляется

первичным учетным документом.

Например, внесение денежных средств учредителями в уставный капитал, выдача

заработной платы работникам организации, оплата поставщику за поставку материалов,

порча товарно-материальных ценностей в результате затопления, увеличение

кадастровой стоимости земельных участков, принадлежащих организации и т.д.

9.

ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА - АКТИВЫАктивом признаются хозяйственные средства

(имущество), контролируемые организацией

в результате прошлых событий ее

хозяйственной деятельности и приносящие ей

экономические выгоды в будущем.

Экономические выгоды – это потенциальная

возможность актива прямо или косвенно

способствовать притоку денежных средств

или их эквивалентов в организацию.

10.

ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА ОБЯЗАТЕЛЬСТВАВид гражданских правоотношений, в силу

которого одно лицо (должник) обязано

совершить в пользу другого лица (кредитора)

определенное действие, как то: передать

имущество, выполнить работу, поставить товар,

уплатить деньги и т.п., а кредитор имеет право

требовать от должника исполнения его

обязанности.

11.

ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА –ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Для коммерческих организаций источниками

финансирования могут быть:

Собственные средства организации (капитал,

прибыль);

Заемные средства (кредиты банков, займы,

ссуды);

Привлеченные средства (кредиторская

задолженность, предоплаты полученные);

Средства бюджетов (целевые субсидии и

субвенции).

12.

ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА - ДОХОДЫДоходы – увеличение экономических выгод в

результате поступления активов и (или)

погашения обязательств, приводящее к

увеличению капитала этой организации, за

исключением вкладов учредителей

(собственников имущества).

Виды: доходы от продажи готовой продукции (выручка

от реализации), доходы от реализации активов,

внереализационные доходы, безвозмездное

поступления активов и пр.

13.

ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА - РАСХОДЫРасходы – уменьшение экономических выгод

в результате выбытия активов и (или)

возникновения обязательств, приводящее к

уменьшению капитала этой организации, за

исключением уменьшения вкладов

учредителей (собственников имущества) по

их решению.

Убытки – это потеря активов в результате

нерационального хозяйствования или

стихийных бедствий.

14.

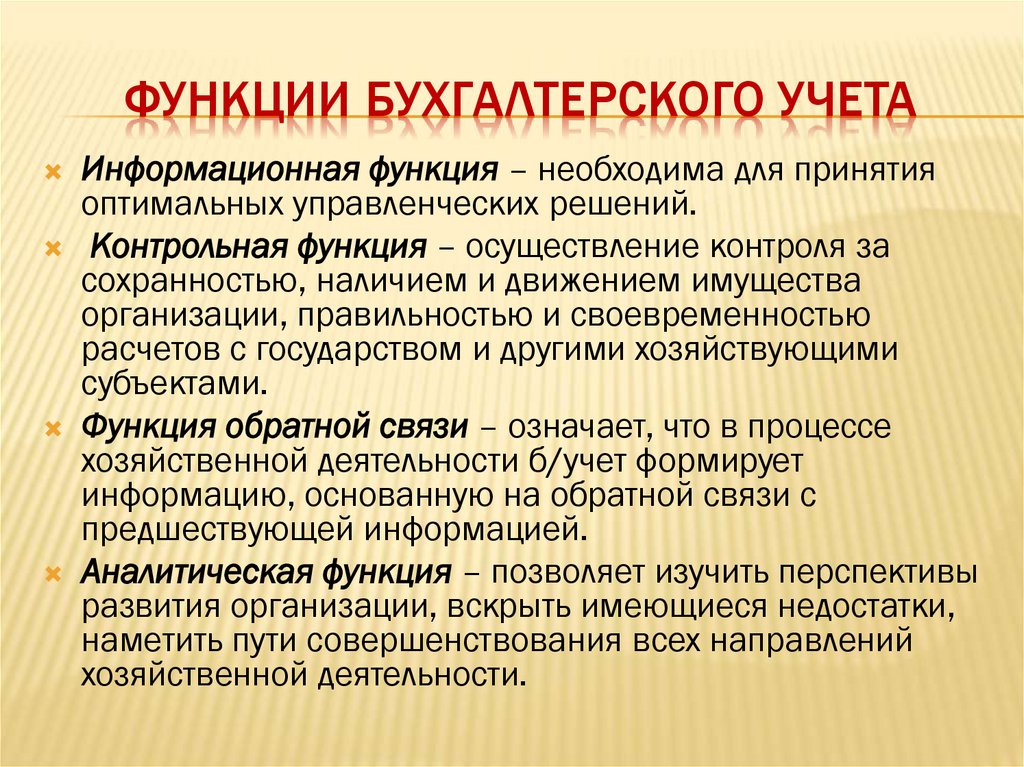

ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТАИнформационная функция – необходима для принятия

оптимальных управленческих решений.

Контрольная функция – осуществление контроля за

сохранностью, наличием и движением имущества

организации, правильностью и своевременностью

расчетов с государством и другими хозяйствующими

субъектами.

Функция обратной связи – означает, что в процессе

хозяйственной деятельности б/учет формирует

информацию, основанную на обратной связи с

предшествующей информацией.

Аналитическая функция – позволяет изучить перспективы

развития организации, вскрыть имеющиеся недостатки,

наметить пути совершенствования всех направлений

хозяйственной деятельности.

15.

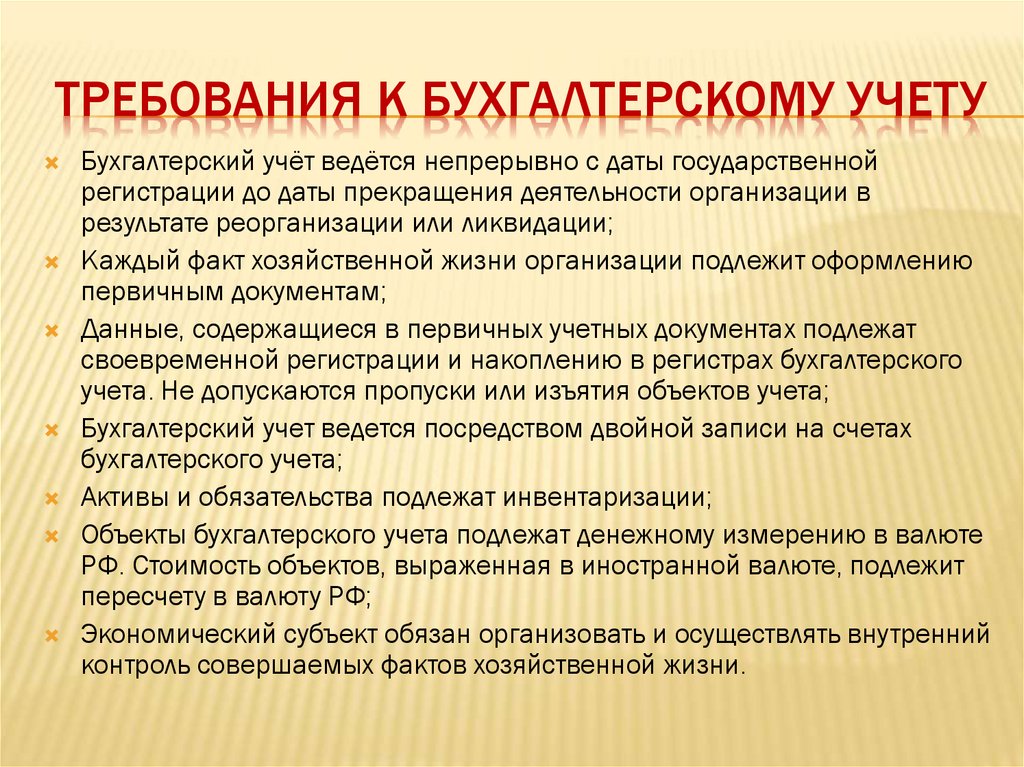

ТРЕБОВАНИЯ К БУХГАЛТЕРСКОМУ УЧЕТУБухгалтерский учёт ведётся непрерывно с даты государственной

регистрации до даты прекращения деятельности организации в

результате реорганизации или ликвидации;

Каждый факт хозяйственной жизни организации подлежит оформлению

первичным документам;

Данные, содержащиеся в первичных учетных документах подлежат

своевременной регистрации и накоплению в регистрах бухгалтерского

учета. Не допускаются пропуски или изъятия объектов учета;

Бухгалтерский учет ведется посредством двойной записи на счетах

бухгалтерского учета;

Активы и обязательства подлежат инвентаризации;

Объекты бухгалтерского учета подлежат денежному измерению в валюте

РФ. Стоимость объектов, выраженная в иностранной валюте, подлежит

пересчету в валюту РФ;

Экономический субъект обязан организовать и осуществлять внутренний

контроль совершаемых фактов хозяйственной жизни.

16.

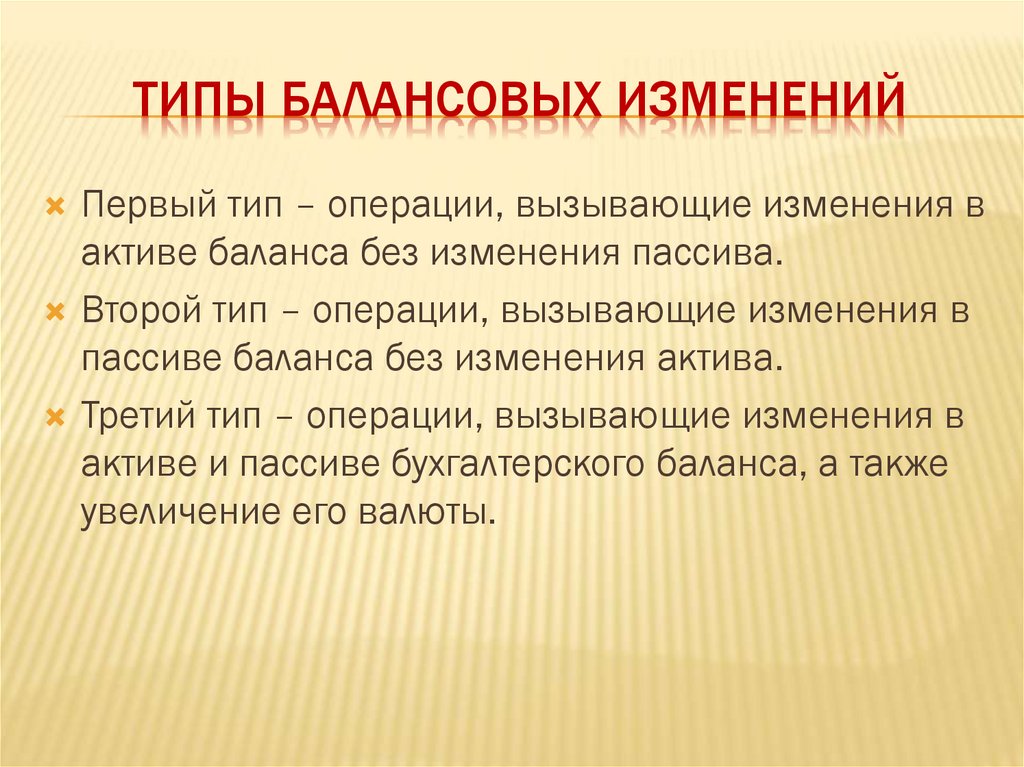

ТИПЫ БАЛАНСОВЫХ ИЗМЕНЕНИЙПервый тип – операции, вызывающие изменения в

активе баланса без изменения пассива.

Второй тип – операции, вызывающие изменения в

пассиве баланса без изменения актива.

Третий тип – операции, вызывающие изменения в

активе и пассиве бухгалтерского баланса, а также

увеличение его валюты.

17.

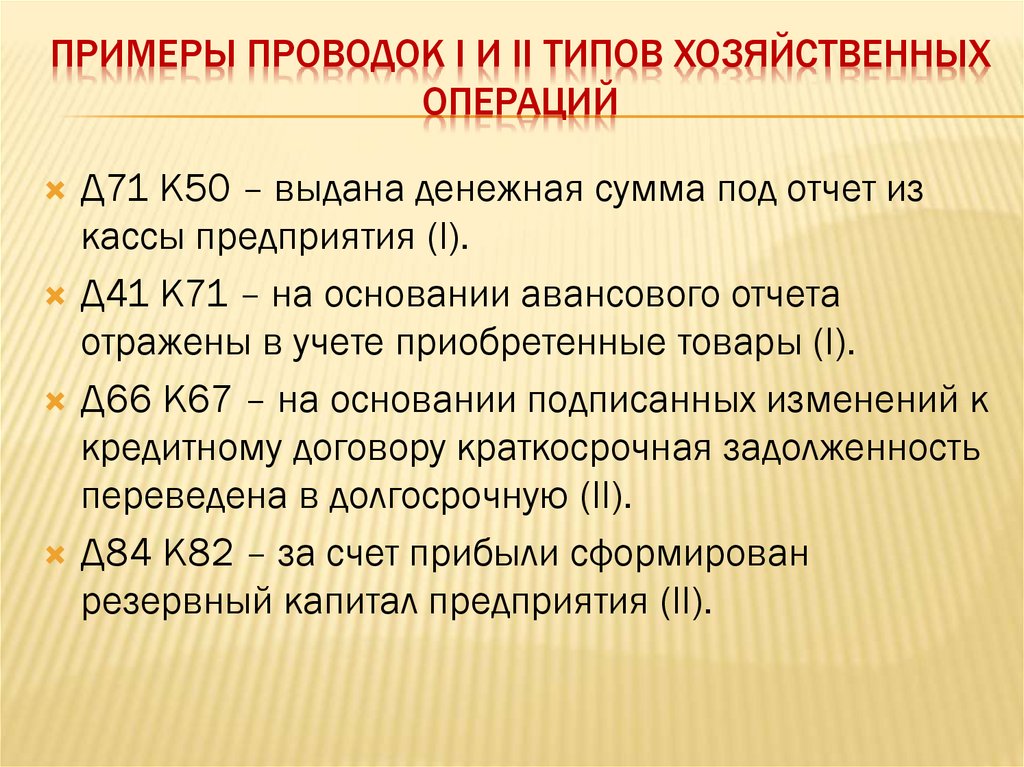

ПРИМЕРЫ ПРОВОДОК I И II ТИПОВ ХОЗЯЙСТВЕННЫХОПЕРАЦИЙ

Д71 К50 – выдана денежная сумма под отчет из

кассы предприятия (I).

Д41 К71 – на основании авансового отчета

отражены в учете приобретенные товары (I).

Д66 К67 – на основании подписанных изменений к

кредитному договору краткосрочная задолженность

переведена в долгосрочную (II).

Д84 К82 – за счет прибыли сформирован

резервный капитал предприятия (II).

18.

ПРИМЕРЫ ПРОВОДОК III ТИПАХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Д10 К60 – поступило топливо для

собственных производственных нужд,

отражена задолженность перед поставщиком.

Д51 К66 – получен транш (сроком на 30

дней) в рамках возобновляемой кредитной

линии.

19.

ПРИМЕРЫ ПРОВОДОК IV ТИПАХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Д60 К51 – произведена оплата контрагенту

за поставленное оборудование.

Д63 К76 – списана дебиторская

задолженность в связи с ликвидацией

компании-должника.

20.

ТИП ОПЕРАЦИИ ОПРЕДЕЛЯЮТ ПРИЗНАКИКОРРЕСПОНДИРУЮЩИХ СЧЕТОВ

(АКТИВНЫЙ / ПАССИВНЫЙ).

Типы хозяйственных

операций в бухгалтерском

учете

Признак счёта

по дебету

по кредиту

I

«активный»

«активный»

II

«пассивный»

«пассивный»

III

«активный»

«пассивный»

IV

«пассивный»

«активный»

21.

СИНТЕТИЧЕСКИЙ УЧЕТсинтетический учет — это учет обобщенных

данных бухгалтерского учета о видах

имущества, обязательств и финансово –

хозяйственных операций по определенным

экономическим признакам, который ведется

на синтетических счетах бухгалтерского учета.

22.

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ВБУХГАЛТЕРСКОМ УЧЕТЕ

В ныне действующем законе о бухучете от 6 декабря 2011 года № 402-ФЗ

нет четкого определения о том, что представляют из себя синтетический и

аналитический учет и их взаимосвязи. Но такие определения даны в ранее

действующем Федеральном законе от 21 ноября 1996 года № 129-ФЗ.

Согласно этому документу синтетический учет – это учет обобщенных

данных бухгалтерского учета о видах имущества, обязательств и

хозяйственных операций по определенным экономическим признакам,

который ведется на синтетических счетах бухгалтерского учета. В свою

очередь аналитический учет - учет, который ведется в счетах бухгалтерского

учета, группирующих детальную информацию об имуществе, обязательствах

и о хозяйственных операциях внутри каждого синтетического счета. Проще

говоря, регистры синтетического учета обобщают данные по аналитическим

счетам, группируя остатки по ним и давая представления об общих

показателях деятельности компании. И хотя закон, который приводит данные

определения, является устаревшим документом, принцип отражения всех

фактов хозяйственной деятельности организации по счетам синтетического

и аналитического учета актуален до сих пор.

23.

АНАЛИТИЧЕСКИЕ СЧЕТААналитические счета используются в целях

получения детальной информации об объектах

бухгалтерского наблюдения, учитываемых на

синтетических счетах. Показатели на

аналитических счетах формируются в денежных,

натуральных или трудовых измерителях.

Аналитические счета открываются в развитие

определенного синтетического счета, а степень

детализации информации определяется

потребностями организации.