finance

finance management

managementSimilar presentations:

Оценка состояния учета, отчетности внутреннего контроля. Оформление итогов ревизии. Лекция 18

1.

Лекция 18Раздел 5. Оценка состояния учета, отчетности

внутреннего контроля.

Оформление итогов ревизии.

Вопросы лекции:

1. Основные обобщающие документы ревизионной деятельности

2. Требования,

предъявляемые к составлению ревизорских документов. Порядок

составления основного акта

3. Оформление результатов ревизии (проверки)

2.

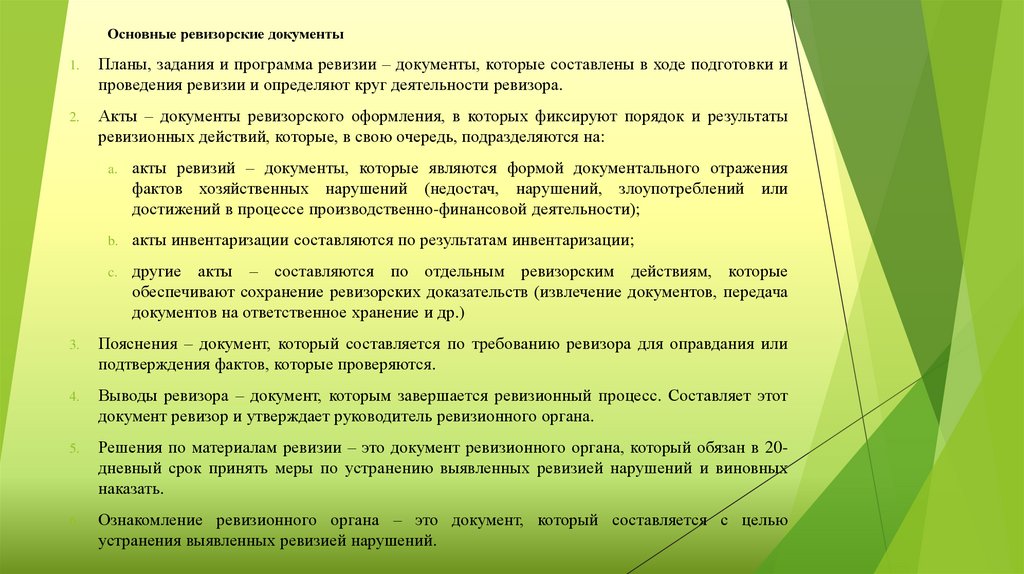

Основные ревизорские документы1.

Планы, задания и программа ревизии – документы, которые составлены в ходе подготовки и

проведения ревизии и определяют круг деятельности ревизора.

2.

Акты – документы ревизорского оформления, в которых фиксируют порядок и результаты

ревизионных действий, которые, в свою очередь, подразделяются на:

a.

акты ревизий – документы, которые являются формой документального отражения

фактов хозяйственных нарушений (недостач, нарушений, злоупотреблений или

достижений в процессе производственно-финансовой деятельности);

b.

акты инвентаризации составляются по результатам инвентаризации;

c.

другие акты – составляются по отдельным ревизорским действиям, которые

обеспечивают сохранение ревизорских доказательств (извлечение документов, передача

документов на ответственное хранение и др.)

3.

Пояснения – документ, который составляется по требованию ревизора для оправдания или

подтверждения фактов, которые проверяются.

4.

Выводы ревизора – документ, которым завершается ревизионный процесс. Составляет этот

документ ревизор и утверждает руководитель ревизионного органа.

5.

Решения по материалам ревизии – это документ ревизионного органа, который обязан в 20дневный срок принять меры по устранению выявленных ревизией нарушений и виновных

наказать.

6.

Ознакомление ревизионного органа – это документ, который составляется с целью

устранения выявленных ревизией нарушений.

3.

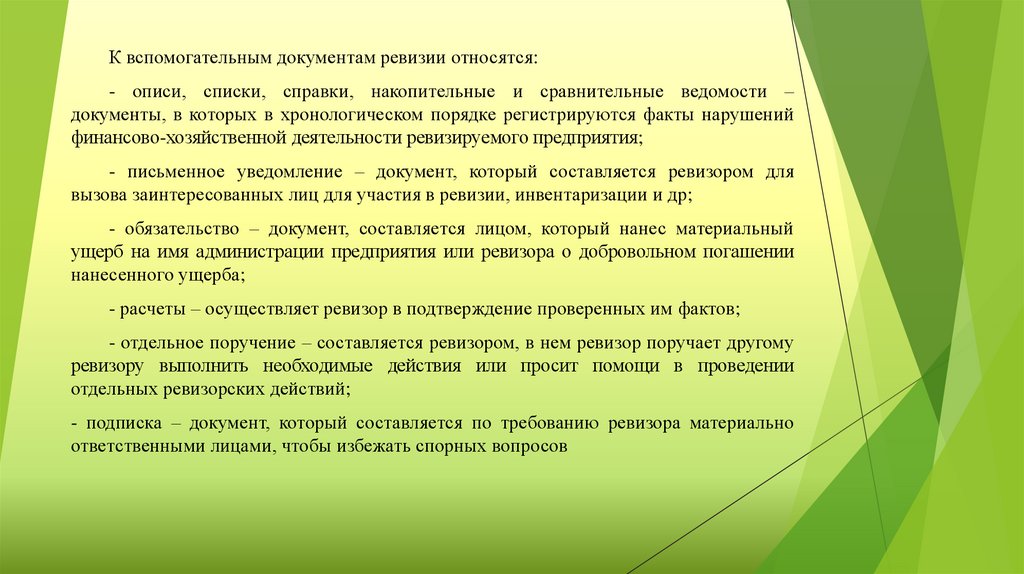

К вспомогательным документам ревизии относятся:- описи, списки, справки, накопительные и сравнительные ведомости –

документы, в которых в хронологическом порядке регистрируются факты нарушений

финансово-хозяйственной деятельности ревизируемого предприятия;

- письменное уведомление – документ, который составляется ревизором для

вызова заинтересованных лиц для участия в ревизии, инвентаризации и др;

- обязательство – документ, составляется лицом, который нанес материальный

ущерб на имя администрации предприятия или ревизора о добровольном погашении

нанесенного ущерба;

- расчеты – осуществляет ревизор в подтверждение проверенных им фактов;

- отдельное поручение – составляется ревизором, в нем ревизор поручает другому

ревизору выполнить необходимые действия или просит помощи в проведении

отдельных ревизорских действий;

- подписка – документ, который составляется по требованию ревизора материально

ответственными лицами, чтобы избежать спорных вопросов

4.

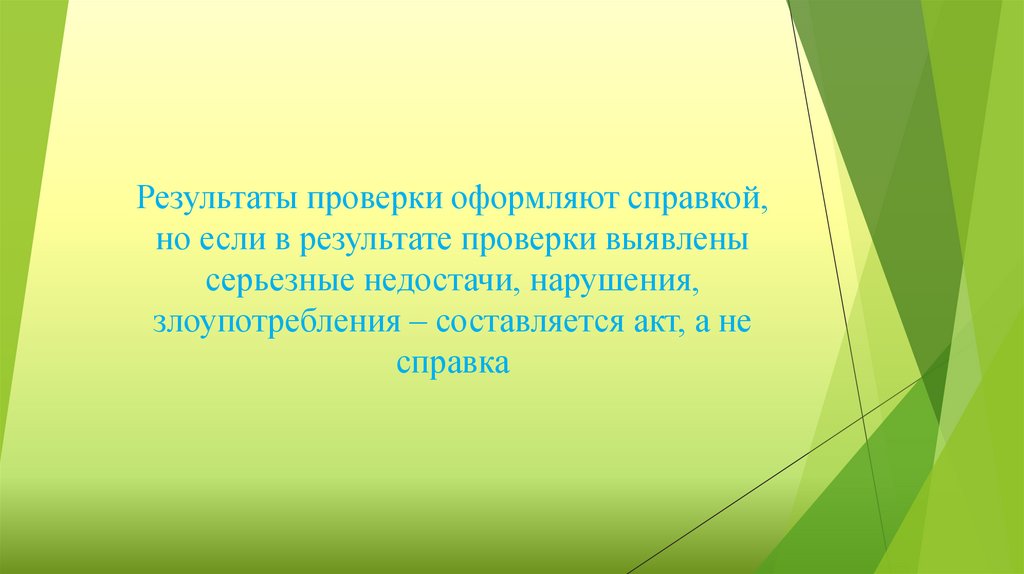

Результаты проверки оформляют справкой,но если в результате проверки выявлены

серьезные недостачи, нарушения,

злоупотребления – составляется акт, а не

справка

5.

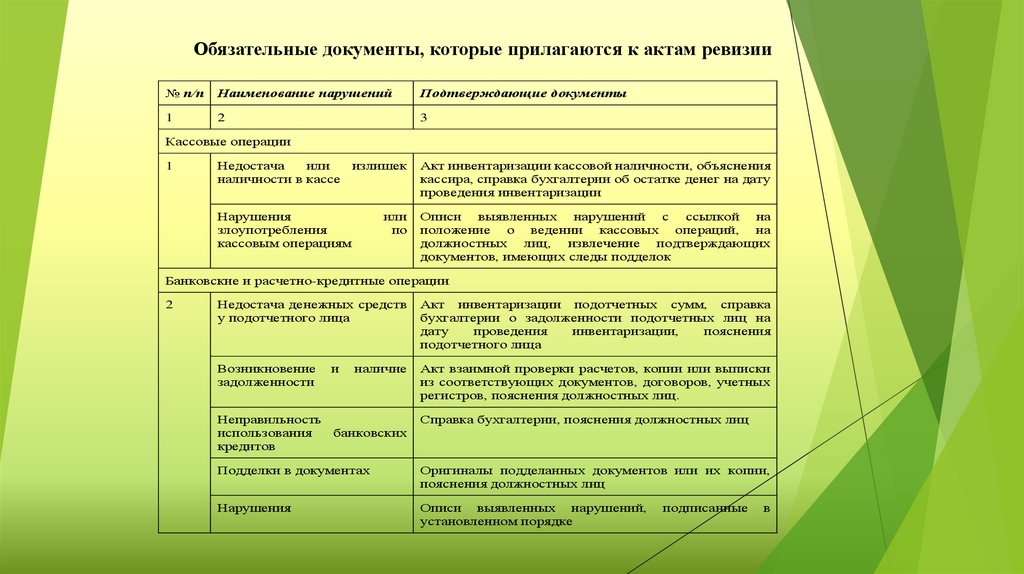

Обязательные документы, которые прилагаются к актам ревизии№ п/п

Наименование нарушений

Подтверждающие документы

1

2

3

Кассовые операции

1

Недостача

или

наличности в кассе

излишек

Акт инвентаризации кассовой наличности, объяснения

кассира, справка бухгалтерии об остатке денег на дату

проведения инвентаризации

или

по

Описи выявленных нарушений с ссылкой на

положение о ведении кассовых операций, на

должностных лиц, извлечение подтверждающих

документов, имеющих следы подделок

Нарушения

злоупотребления

кассовым операциям

Банковские и расчетно-кредитные операции

2

Недостача денежных средств

у подотчетного лица

Акт инвентаризации подотчетных сумм, справка

бухгалтерии о задолженности подотчетных лиц на

дату

проведения

инвентаризации,

пояснения

подотчетного лица

Возникновение

задолженности

Акт взаимной проверки расчетов, копии или выписки

из соответствующих документов, договоров, учетных

регистров, пояснения должностных лиц.

Неправильность

использования

кредитов

и

наличие

Справка бухгалтерии, пояснения должностных лиц

банковских

Подделки в документах

Оригиналы подделанных документов или их копии,

пояснения должностных лиц

Нарушения

Описи выявленных нарушений,

установленном порядке

подписанные

в

6.

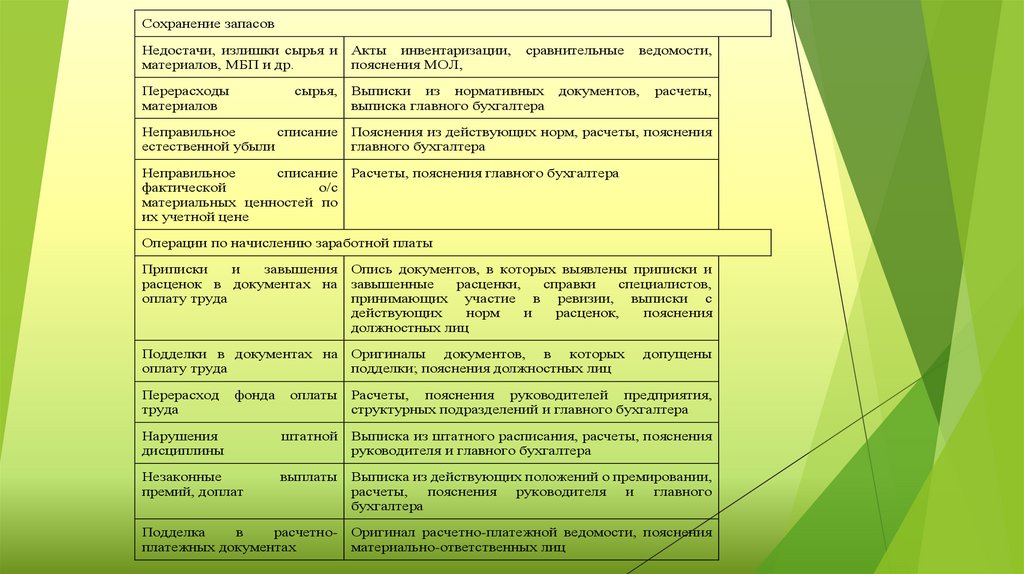

Сохранение запасовНедостачи, излишки сырья и

материалов, МБП и др.

Акты инвентаризации,

пояснения МОЛ,

Перерасходы

материалов

Выписки из нормативных

выписка главного бухгалтера

сырья,

сравнительные

ведомости,

документов,

расчеты,

Неправильное

списание

естественной убыли

Пояснения из действующих норм, расчеты, пояснения

главного бухгалтера

Неправильное

списание

фактической

о/с

материальных ценностей по

их учетной цене

Расчеты, пояснения главного бухгалтера

Операции по начислению заработной платы

Приписки

и

завышения

расценок в документах на

оплату труда

Опись документов, в которых выявлены приписки и

завышенные

расценки,

справки

специалистов,

принимающих участие в ревизии, выписки с

действующих

норм

и

расценок,

пояснения

должностных лиц

Подделки в документах на

оплату труда

Оригиналы документов, в которых

подделки; пояснения должностных лиц

Перерасход

труда

оплаты

Расчеты, пояснения руководителей предприятия,

структурных подразделений и главного бухгалтера

Нарушения

дисциплины

штатной

Выписка из штатного расписания, расчеты, пояснения

руководителя и главного бухгалтера

Незаконные

премий, доплат

выплаты

Выписка из действующих положений о премировании,

расчеты,

пояснения

руководителя

и

главного

бухгалтера

Подделка

в

расчетноплатежных документах

Оригинал расчетно-платежной ведомости, пояснения

материально-ответственных лиц

фонда

допущены

7.

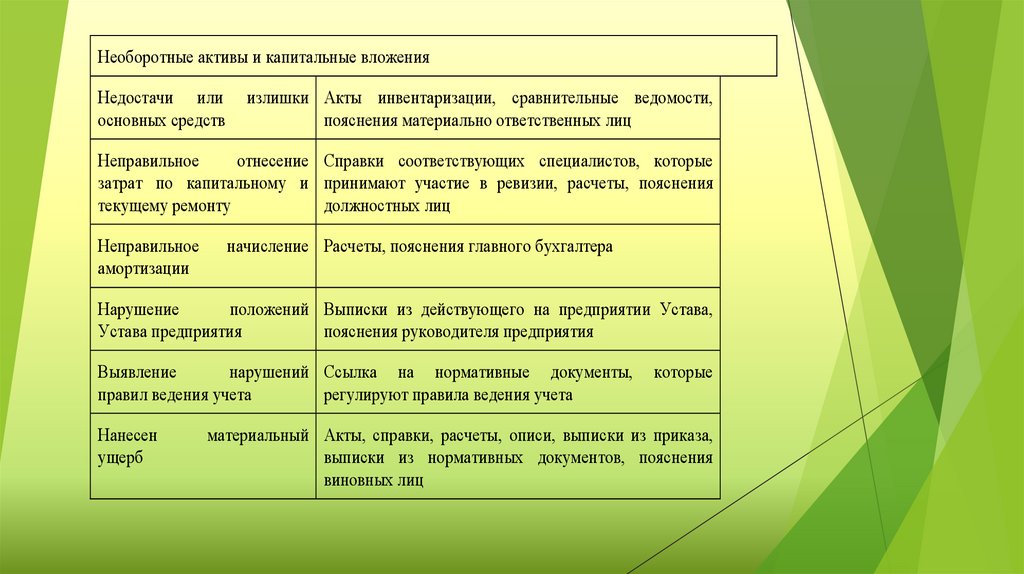

Необоротные активы и капитальные вложенияНедостачи или

основных средств

излишки Акты инвентаризации, сравнительные ведомости,

пояснения материально ответственных лиц

Неправильное

отнесение Справки соответствующих специалистов, которые

затрат по капитальному и принимают участие в ревизии, расчеты, пояснения

текущему ремонту

должностных лиц

Неправильное

амортизации

начисление Расчеты, пояснения главного бухгалтера

Нарушение

положений Выписки из действующего на предприятии Устава,

Устава предприятия

пояснения руководителя предприятия

Выявление

нарушений Ссылка на нормативные документы,

правил ведения учета

регулируют правила ведения учета

Нанесен

ущерб

которые

материальный Акты, справки, расчеты, описи, выписки из приказа,

выписки из нормативных документов, пояснения

виновных лиц

8.

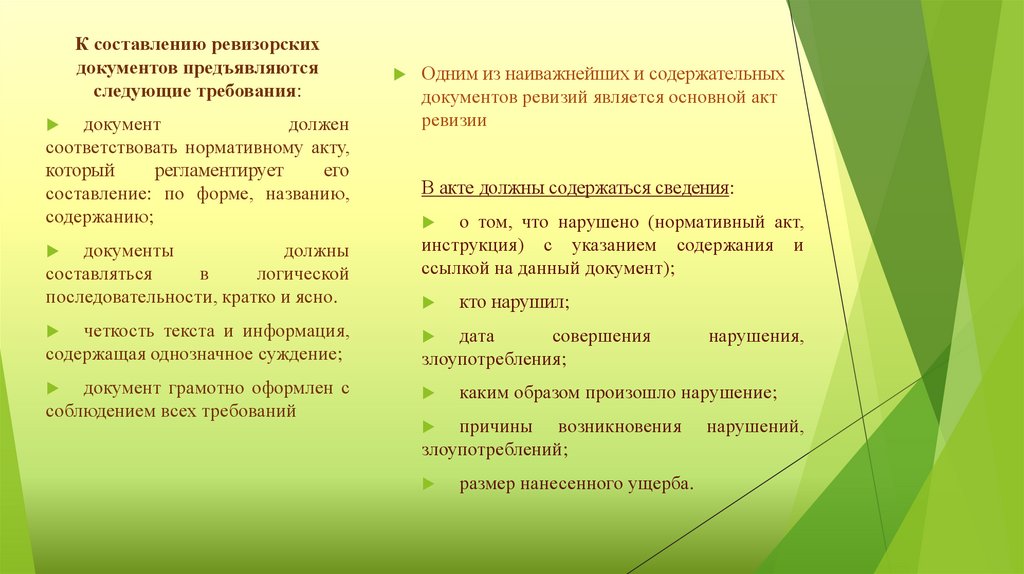

К составлению ревизорскихдокументов предъявляются

следующие требования:

документ

должен

соответствовать нормативному акту,

который

регламентирует

его

составление: по форме, названию,

содержанию;

документы

должны

составляться

в

логической

последовательности, кратко и ясно.

Одним из наиважнейших и содержательных

документов ревизий является основной акт

ревизии

В акте должны содержаться сведения:

о том, что нарушено (нормативный акт,

инструкция) с указанием содержания и

ссылкой на данный документ);

четкость текста и информация,

содержащая однозначное суждение;

документ грамотно оформлен с

соблюдением всех требований

кто нарушил;

дата

совершения

злоупотребления;

каким образом произошло нарушение;

причины возникновения

злоупотреблений;

нарушения,

размер нанесенного ущерба.

нарушений,

9.

Оформление результатов ревизии (проверки)Результаты проведенной проверки по каждому вопросу плана ревизии

(проверки) подлежат документированию

В случае, когда выявленное в ходе контрольного мероприятия нарушение

может быть сокрыто, либо по нему необходимо принять меры по

незамедлительному устранению, составляется промежуточный акт ревизии

(проверки), к которому прилагаются письменные объяснения должностных,

материально ответственных и иных лиц объекта контроля

Выявленные

в

ходе

контрольного

мероприятия

нарушения

подтверждаются копиями соответствующих документов, которые заверяются

оттиском печати объекта контроля, надписью "Копия верна" и подписью

руководителя объекта контроля

Акт составляется руководителем ревизионной группы на основании

справок, оформленных участниками ревизионной группы по проверенным

вопросам плана ревизии (проверки), и должен отражать все нарушения,

зафиксированные в указанных справках. Составление акта должно быть

завершено до окончания ревизии (проверки)

10.

Акт состоит из вводной, описательной и заключительной частейВводная часть акта должна содержать:

o

тему контрольного мероприятия;

o

дату и место составления акта ревизии (проверки);

o

номер и дату предписания на проведение контрольного мероприятия;

o

основание назначения контрольного мероприятия, в том числе указание на

плановый характер, либо отдельные вопросы ревизии (проверки);

o

фамилии, инициалы, специальные звания, должности лиц, проводивших

контрольное мероприятие;

o

фамилии, инициалы, должности лиц, проводивших предыдущее контрольное

мероприятие;

o

проверяемый период;

o

срок проведения контрольного мероприятия;

o

фамилии, инициалы и должности лиц, имевших право подписи финансовых

документов в проверяемом периоде

11.

Описательная часть акта ревизии (проверки) должна содержать описаниепроведенной работы и выявленных нарушений по каждому вопросу плана ревизии

(проверки)

В акте при описании каждого нарушения, выявленного в ходе контрольного

мероприятия, должны быть указаны:

*конкретные положения законодательства Российской Федерации и иных

нормативных правовых актов Российской Федерации, которые нарушены;

*сведения о периоде, к которому относятся выявленные нарушения;

*информация о том, в чем выразилось нарушение;

*если известно без проведения служебной проверки - фамилия, инициалы

должностного, материально ответственного или иного лица, допустившего

нарушение;

*документально подтвержденная сумма нарушения, исчисляемая в денежном

выражении.

Заключительная часть акта ревизии (проверки) содержит предложения по

устранению нарушений и недостатков, выявленных в период контрольного

мероприятия, с указанием срока их устранения.

12.

Акт ревизии (проверки) составляется не менее, чем:*в двух экземплярах - при проведении ревизий (проверок) субъектом

контроля территориального органа ФСИН России: первый экземпляр

остается в проверенном объекте контроля; второй не позднее дня,

следующего за днем подписания акта ревизии (проверки), направляется

руководителю территориального органа ФСИН России, назначившему

контрольное мероприятие;

*в трех экземплярах - при проведении контрольных мероприятий

субъектом контроля ФСИН России: первый экземпляр с приложениями не

позднее дня, следующего за днем подписания акта ревизии (проверки),

направляется руководителю ФСИН России; второй экземпляр остается у

объекта контроля; третий экземпляр руководитель ревизионной группы

передает лично руководителю субъекта контроля ФСИН России.

13.

После ознакомления с проектом акта и урегулирования разногласий актревизии (проверки) подписывается руководителем, главным бухгалтером

(начальником финансовой службы) объекта контроля или лицами,

исполняющими их обязанности.

Руководитель, главный бухгалтер (начальник финансовой службы) объекта

контроля или лица, исполняющие их обязанности, не вправе отказаться от

подписания акта.

При наличии возражений по акту ревизии руководитель объекта контроля

делает об этом отметку перед своей подписью и с подписанным актом

представляет руководителю ревизионной группы письменные возражения,

являющиеся неотъемлемой частью акта ревизии.

Возражения по акту ревизии (проверки), представленные после окончания

контрольного мероприятия, не рассматриваются.

14.

Материалы акта ревизии (проверки) формируются и сшиваются в следующем порядке:опись документов, включенных в акт ревизии (проверки);

сопроводительное письмо о направлении экземпляра акта ревизии (проверки) руководителю

органа ФСИН России, назначившему контрольное мероприятие;

предписание на проведение контрольного мероприятия - оригинал в экземпляре акта,

направляемом руководителю органа ФСИН России, назначившему контрольное мероприятие;

план ревизии (проверки) подразделения ФСИН России - оригинал в экземпляре акта,

направляемом руководителю органа ФСИН России, назначившему контрольное мероприятие;

акт ревизии (проверки) финансово-хозяйственной деятельности;

справка о выявленных нарушениях, составленная в строгом соответствии с установленным

классификатором, с указанием пунктов акта, в которых отражены эти нарушения;

копии приказов о результатах проведенного контрольного мероприятия и привлечении виновных

лиц к дисциплинарной и материальной ответственности, изданных объектом контроля;

объяснительные записки руководителя, главного бухгалтера объекта контроля по материалам

контрольного мероприятия;

объяснительные записки лиц, виновных в допущенных нарушениях;

копии протоколов решения коллегии, совещания при руководителе объекта контроля (о начале

контрольного мероприятия и по результатам его окончания);

приложения к акту ревизии (проверки) - копии документов, подтверждающие факты выявленных

нарушений, справки по проверке отдельных вопросов в соответствии с планом ревизии

(проверки), промежуточные акты, справки и сведения от должностных, материально

ответственных и иных лиц объекта контроля по вопросам, возникающим в ходе контрольного

мероприятия