finance

financeSimilar presentations:

учёта")

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.5. Ревизия расчетных операций

1.

ЛЕКЦИЯ 16РАЗДЕЛ 4. РЕВИЗИЯ БУХГАЛТЕРСКОГО УЧЁТА.

ТЕМА 4.5. РЕВИЗИЯ РАСЧЕТНЫХ ОПЕРАЦИЙ.

ВОПРОСЫ ЛЕКЦИИ:

1. ПРОВЕРКА ВНУТРЕННЕЙ СИСТЕМЫ КОНТРОЛЯ ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТИ

2. ПРОВЕРКА РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

3. ВНУТРЕННИЙ КОНТРОЛЬ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

2.

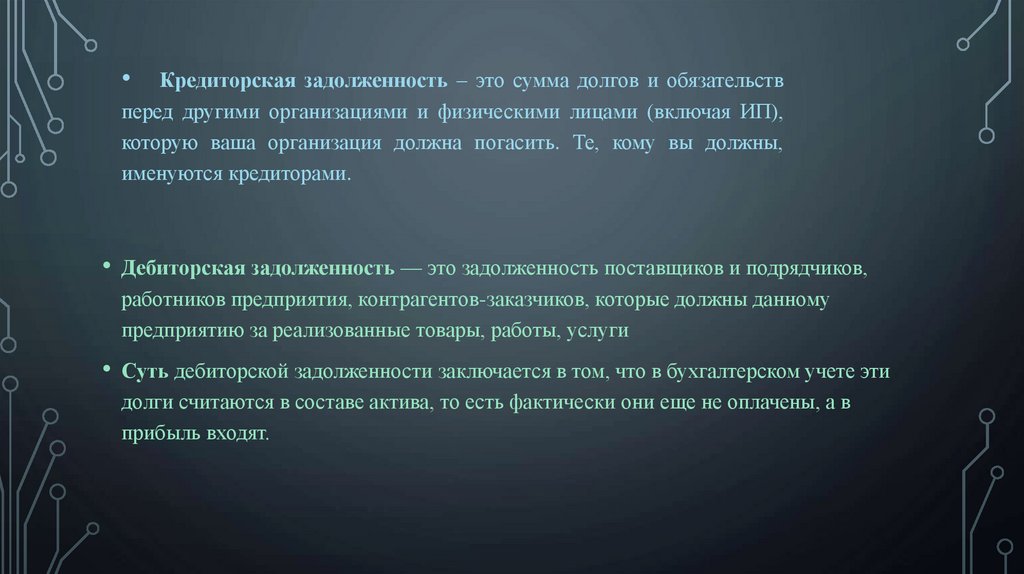

Кредиторская задолженность – это сумма долгов и обязательств

перед другими организациями и физическими лицами (включая ИП),

которую ваша организация должна погасить. Те, кому вы должны,

именуются кредиторами.

• Дебиторская задолженность — это задолженность поставщиков и подрядчиков,

работников предприятия, контрагентов-заказчиков, которые должны данному

предприятию за реализованные товары, работы, услуги

• Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти

долги считаются в составе актива, то есть фактически они еще не оплачены, а в

прибыль входят.

3.

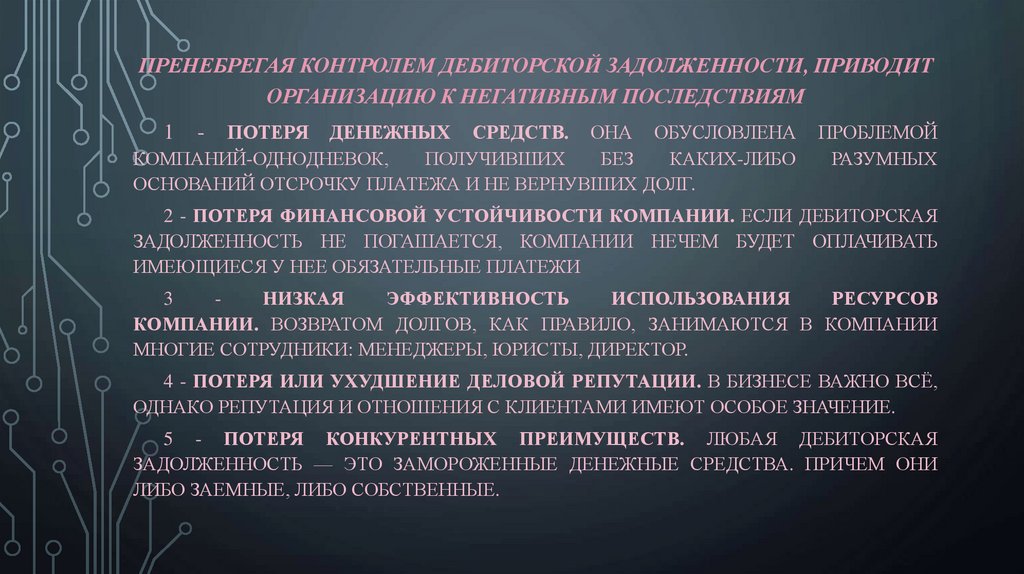

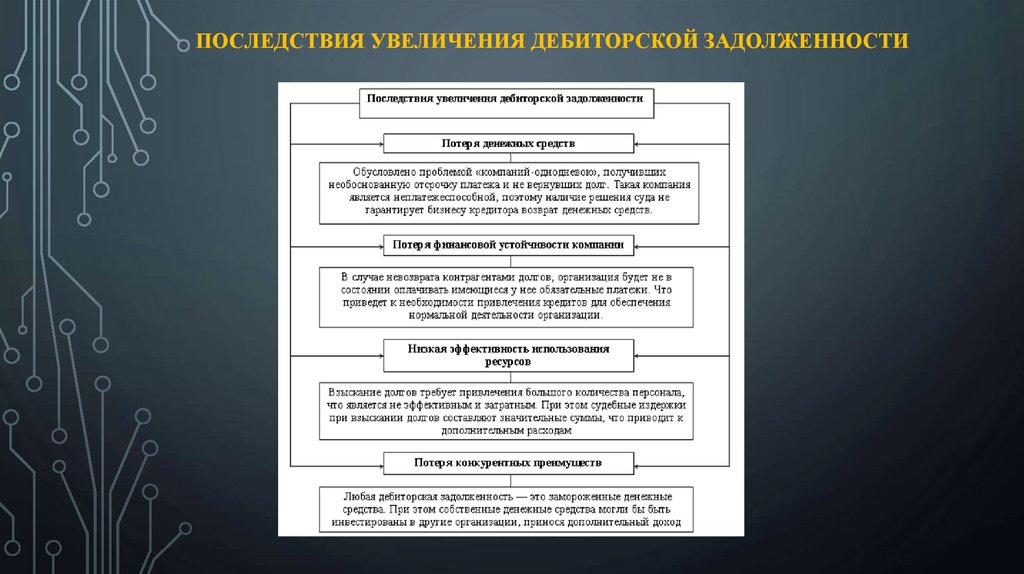

ПРЕНЕБРЕГАЯ КОНТРОЛЕМ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ, ПРИВОДИТОРГАНИЗАЦИЮ К НЕГАТИВНЫМ ПОСЛЕДСТВИЯМ

ПОТЕРЯ ДЕНЕЖНЫХ СРЕДСТВ. ОНА ОБУСЛОВЛЕНА

КОМПАНИЙ-ОДНОДНЕВОК,

ПОЛУЧИВШИХ

БЕЗ

КАКИХ-ЛИБО

ОСНОВАНИЙ ОТСРОЧКУ ПЛАТЕЖА И НЕ ВЕРНУВШИХ ДОЛГ.

1

-

ПРОБЛЕМОЙ

РАЗУМНЫХ

2 - ПОТЕРЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОМПАНИИ. ЕСЛИ ДЕБИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ НЕ ПОГАШАЕТСЯ, КОМПАНИИ НЕЧЕМ БУДЕТ ОПЛАЧИВАТЬ

ИМЕЮЩИЕСЯ У НЕЕ ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ

3

НИЗКАЯ

ЭФФЕКТИВНОСТЬ

ИСПОЛЬЗОВАНИЯ

РЕСУРСОВ

КОМПАНИИ. ВОЗВРАТОМ ДОЛГОВ, КАК ПРАВИЛО, ЗАНИМАЮТСЯ В КОМПАНИИ

МНОГИЕ СОТРУДНИКИ: МЕНЕДЖЕРЫ, ЮРИСТЫ, ДИРЕКТОР.

4 - ПОТЕРЯ ИЛИ УХУДШЕНИЕ ДЕЛОВОЙ РЕПУТАЦИИ. В БИЗНЕСЕ ВАЖНО ВСЁ,

ОДНАКО РЕПУТАЦИЯ И ОТНОШЕНИЯ С КЛИЕНТАМИ ИМЕЮТ ОСОБОЕ ЗНАЧЕНИЕ.

5 - ПОТЕРЯ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ. ЛЮБАЯ ДЕБИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ — ЭТО ЗАМОРОЖЕННЫЕ ДЕНЕЖНЫЕ СРЕДСТВА. ПРИЧЕМ ОНИ

ЛИБО ЗАЕМНЫЕ, ЛИБО СОБСТВЕННЫЕ.

4.

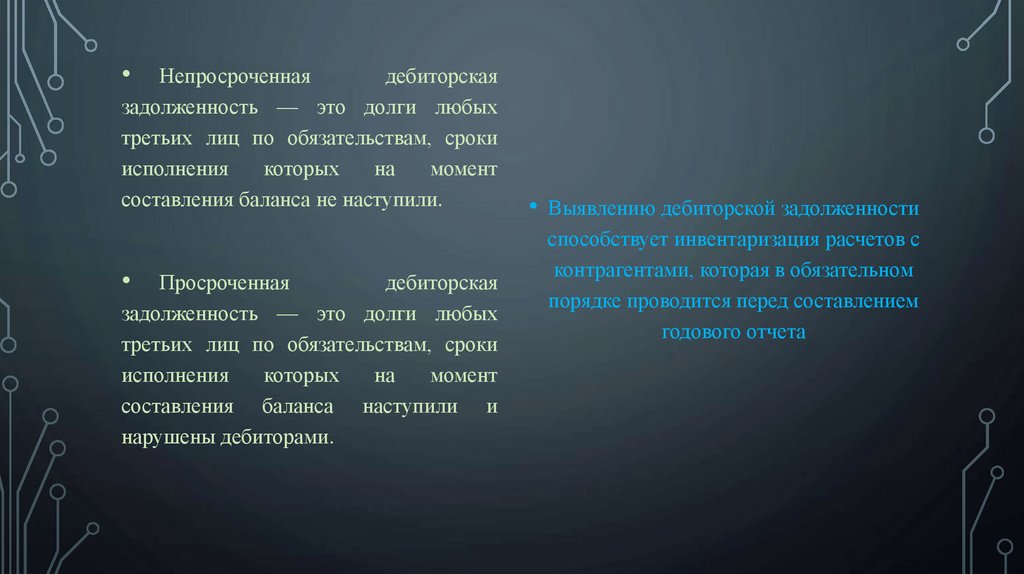

Непросроченная

дебиторская

задолженность — это долги любых

третьих лиц по обязательствам, сроки

исполнения

которых

на

момент

составления баланса не наступили.

Просроченная

дебиторская

задолженность — это долги любых

третьих лиц по обязательствам, сроки

исполнения

которых

на

момент

составления баланса наступили и

нарушены дебиторами.

• Выявлению дебиторской задолженности

способствует инвентаризация расчетов с

контрагентами, которая в обязательном

порядке проводится перед составлением

годового отчета

5.

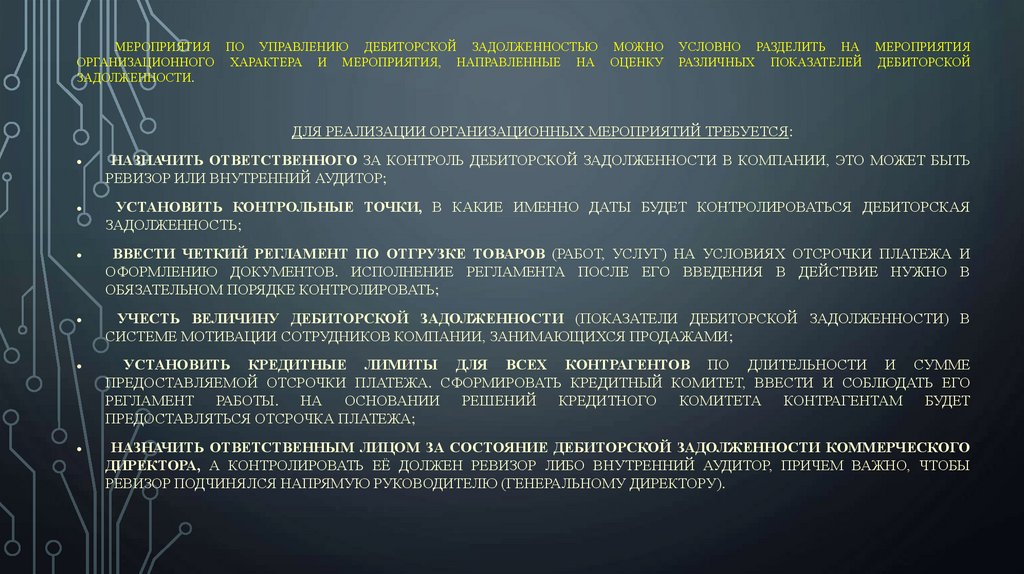

МЕРОПРИЯТИЯ ПО УПРАВЛЕНИЮ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ МОЖНООРГАНИЗАЦИОННОГО ХАРАКТЕРА И МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА ОЦЕНКУ

ЗАДОЛЖЕННОСТИ.

УСЛОВНО РАЗДЕЛИТЬ НА МЕРОПРИЯТИЯ

РАЗЛИЧНЫХ ПОКАЗАТЕЛЕЙ ДЕБИТОРСКОЙ

ДЛЯ РЕАЛИЗАЦИИ ОРГАНИЗАЦИОННЫХ МЕРОПРИЯТИЙ ТРЕБУЕТСЯ:

НАЗНАЧИТЬ ОТВЕТСТВЕННОГО ЗА КОНТРОЛЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В КОМПАНИИ, ЭТО МОЖЕТ БЫТЬ

РЕВИЗОР ИЛИ ВНУТРЕННИЙ АУДИТОР;

УСТАНОВИТЬ КОНТРОЛЬНЫЕ ТОЧКИ, В КАКИЕ ИМЕННО ДАТЫ БУДЕТ КОНТРОЛИРОВАТЬСЯ ДЕБИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ;

ВВЕСТИ ЧЕТКИЙ РЕГЛАМЕНТ ПО ОТГРУЗКЕ ТОВАРОВ (РАБОТ, УСЛУГ) НА УСЛОВИЯХ ОТСРОЧКИ ПЛАТЕЖА И

ОФОРМЛЕНИЮ ДОКУМЕНТОВ. ИСПОЛНЕНИЕ РЕГЛАМЕНТА ПОСЛЕ ЕГО ВВЕДЕНИЯ В ДЕЙСТВИЕ НУЖНО В

ОБЯЗАТЕЛЬНОМ ПОРЯДКЕ КОНТРОЛИРОВАТЬ;

УЧЕСТЬ ВЕЛИЧИНУ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ (ПОКАЗАТЕЛИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ) В

СИСТЕМЕ МОТИВАЦИИ СОТРУДНИКОВ КОМПАНИИ, ЗАНИМАЮЩИХСЯ ПРОДАЖАМИ;

УСТАНОВИТЬ КРЕДИТНЫЕ ЛИМИТЫ ДЛЯ ВСЕХ КОНТРАГЕНТОВ ПО ДЛИТЕЛЬНОСТИ И СУММЕ

ПРЕДОСТАВЛЯЕМОЙ ОТСРОЧКИ ПЛАТЕЖА. СФОРМИРОВАТЬ КРЕДИТНЫЙ КОМИТЕТ, ВВЕСТИ И СОБЛЮДАТЬ ЕГО

РЕГЛАМЕНТ РАБОТЫ. НА ОСНОВАНИИ РЕШЕНИЙ КРЕДИТНОГО КОМИТЕТА КОНТРАГЕНТАМ БУДЕТ

ПРЕДОСТАВЛЯТЬСЯ ОТСРОЧКА ПЛАТЕЖА;

НАЗНАЧИТЬ ОТВЕТСТВЕННЫМ ЛИЦОМ ЗА СОСТОЯНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ КОММЕРЧЕСКОГО

ДИРЕКТОРА, А КОНТРОЛИРОВАТЬ ЕЁ ДОЛЖЕН РЕВИЗОР ЛИБО ВНУТРЕННИЙ АУДИТОР, ПРИЧЕМ ВАЖНО, ЧТОБЫ

РЕВИЗОР ПОДЧИНЯЛСЯ НАПРЯМУЮ РУКОВОДИТЕЛЮ (ГЕНЕРАЛЬНОМУ ДИРЕКТОРУ).

6.

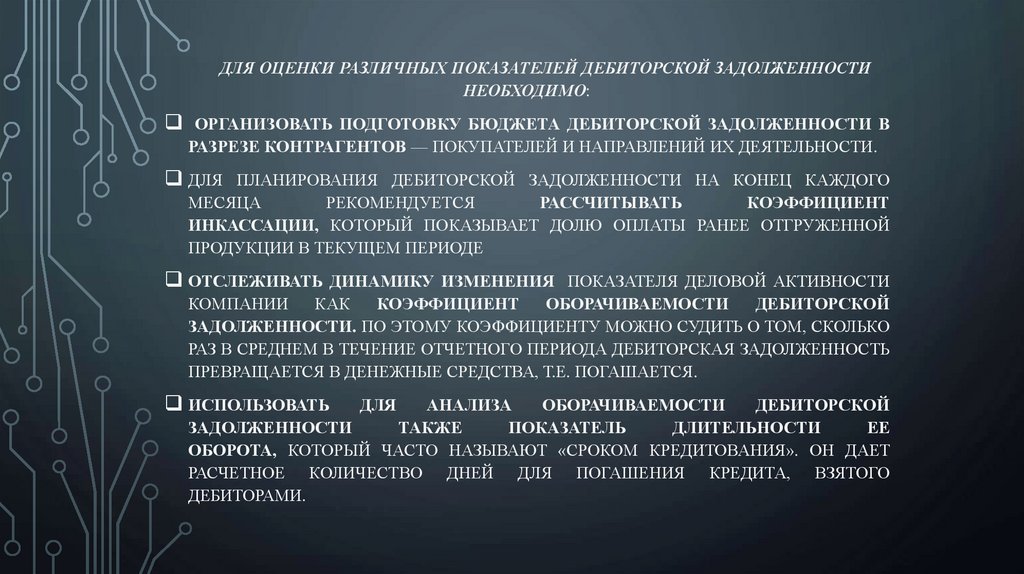

ДЛЯ ОЦЕНКИ РАЗЛИЧНЫХ ПОКАЗАТЕЛЕЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИНЕОБХОДИМО:

ОРГАНИЗОВАТЬ ПОДГОТОВКУ БЮДЖЕТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В

РАЗРЕЗЕ КОНТРАГЕНТОВ — ПОКУПАТЕЛЕЙ И НАПРАВЛЕНИЙ ИХ ДЕЯТЕЛЬНОСТИ.

ДЛЯ ПЛАНИРОВАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ НА КОНЕЦ КАЖДОГО

МЕСЯЦА

РЕКОМЕНДУЕТСЯ

РАССЧИТЫВАТЬ

КОЭФФИЦИЕНТ

ИНКАССАЦИИ, КОТОРЫЙ ПОКАЗЫВАЕТ ДОЛЮ ОПЛАТЫ РАНЕЕ ОТГРУЖЕННОЙ

ПРОДУКЦИИ В ТЕКУЩЕМ ПЕРИОДЕ

ОТСЛЕЖИВАТЬ ДИНАМИКУ ИЗМЕНЕНИЯ ПОКАЗАТЕЛЯ ДЕЛОВОЙ АКТИВНОСТИ

КОМПАНИИ

КАК

КОЭФФИЦИЕНТ

ОБОРАЧИВАЕМОСТИ

ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТИ. ПО ЭТОМУ КОЭФФИЦИЕНТУ МОЖНО СУДИТЬ О ТОМ, СКОЛЬКО

РАЗ В СРЕДНЕМ В ТЕЧЕНИЕ ОТЧЕТНОГО ПЕРИОДА ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

ПРЕВРАЩАЕТСЯ В ДЕНЕЖНЫЕ СРЕДСТВА, Т.Е. ПОГАШАЕТСЯ.

ИСПОЛЬЗОВАТЬ

ДЛЯ

АНАЛИЗА

ОБОРАЧИВАЕМОСТИ

ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТИ

ТАКЖЕ

ПОКАЗАТЕЛЬ

ДЛИТЕЛЬНОСТИ

ЕЕ

ОБОРОТА, КОТОРЫЙ ЧАСТО НАЗЫВАЮТ «СРОКОМ КРЕДИТОВАНИЯ». ОН ДАЕТ

РАСЧЕТНОЕ КОЛИЧЕСТВО ДНЕЙ ДЛЯ ПОГАШЕНИЯ КРЕДИТА, ВЗЯТОГО

ДЕБИТОРАМИ.

7.

ПОСЛЕДСТВИЯ УВЕЛИЧЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ8.

ЗАДАЧИ КОНТРОЛЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ9.

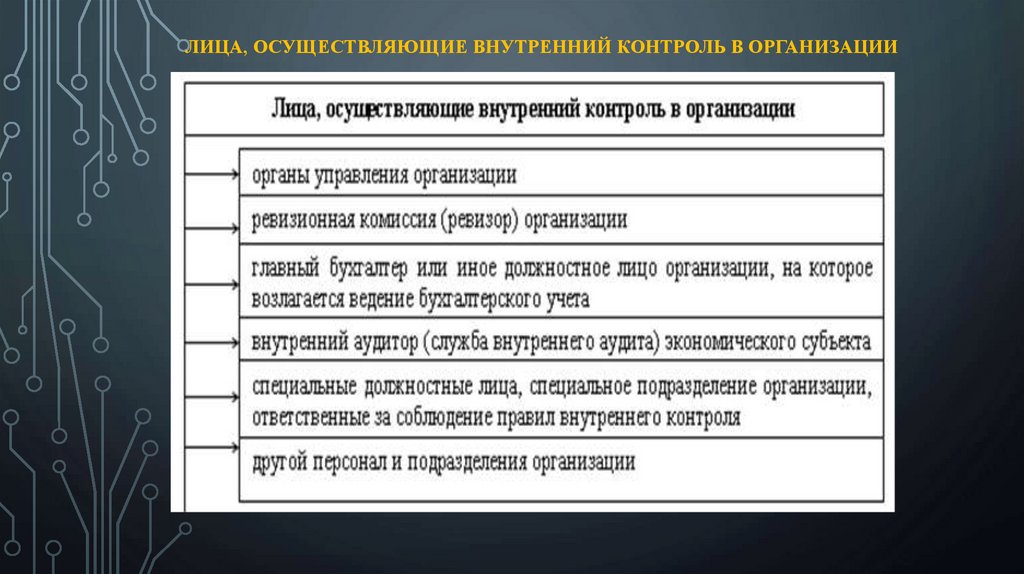

ЛИЦА, ОСУЩЕСТВЛЯЮЩИЕ ВНУТРЕННИЙ КОНТРОЛЬ В ОРГАНИЗАЦИИ10.

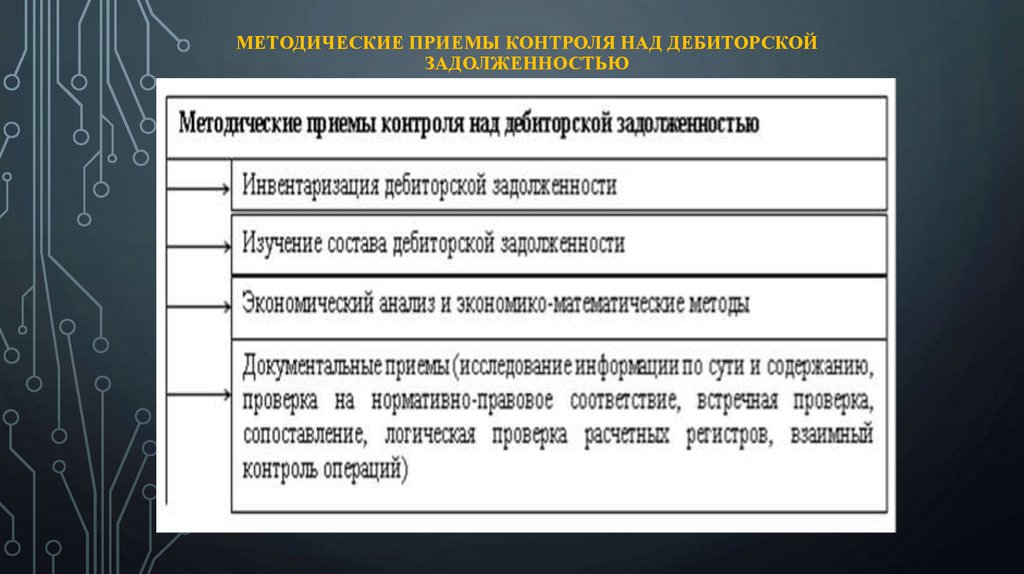

МЕТОДИЧЕСКИЕ ПРИЕМЫ КОНТРОЛЯ НАД ДЕБИТОРСКОЙЗАДОЛЖЕННОСТЬЮ

11.

ПРОВЕРКА РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИЦЕЛЬЮ

АУДИТА

РАСЧЕТОВ

С

ПОСТАВЩИКАМИ,

ПОДРЯДЧИКАМИ, ДЕБИТОРАМИ И КРЕДИТОРАМИ — ПРОВЕРКА

ЗАКОННОСТИ ВОЗНИКНОВЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ,

СВОЕВРЕМЕННОСТИ

ПОГАШЕНИЯ

ТАКОЙ

ЗАДОЛЖЕННОСТИ, ПРАВИЛЬНОСТИ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ ПО

РАСЧЕТАМ С ПОДРЯДЧИКАМИ, ПОСТАВЩИКАМИ, ДЕБИТОРАМИ И

КРЕДИТОРАМИ, А ТАКЖЕ ПРОВЕДЕНИЕ МЕРОПРИЯТИЙ ПО УСТРАНЕНИЮ

ПРИЧИН,

ВЫЗЫВАЮЩИХ

ВОЗНИКНОВЕНИЕ

НЕВОСТРЕБОВАННОЙ

ЗАДОЛЖЕННОСТИ

ИСТОЧНИКАМИ ИНФОРМАЦИИ ПРИ ТАКОЙ ПРОВЕРКЕ СЛУЖАТ:

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ, МАТЕРИАЛЫ ИНВЕНТАРИЗАЦИИ

РАСЧЕТОВ, ПЕРВИЧНЫЕ ДОКУМЕНТЫ, ЖУРНАЛЫ РЕГИСТРАЦИИ СЧЕТОВФАКТУР,

ДОВЕРЕННОСТЕЙ,

РЕГИСТРЫ

АНАЛИТИЧЕСКОГО

И

СИНТЕТИЧЕСКОГО УЧЕТА, АКТЫ ВЗАИМНЫХ РАСЧЕТОВ И ДРУГИЕ

ДОКУМЕНТЫ.

12.

ПРОГРАММА ПРОВЕРКИ ВКЛЮЧАЕТ В СЕБЯ ПРОВЕРКУДОГОВОРОВ — ЮРИДИЧЕСКАЯ ОЦЕНКА С ПОЗИЦИЙ

СООТВЕТСТВИЯ ЗАКОНОДАТЕЛЬСТВУ, В ТОМ ЧИСЛЕ

НАЛОГОВОМУ;

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ (ВЫЯВЛЯЮТ РЕАЛЬНОСТЬ

ЗАДОЛЖЕННОСТИ, ОБОСНОВАННОСТЬ СУММ НЕДОСТАЧ,

СУММ ЗАДОЛЖЕННОСТЕЙ, ПО КОТОРЫМ ИСТЕКЛИ СРОКИ

ИСКОВОЙ ДАВНОСТИ, ЛИЦ, ВИНОВНЫХ В ПРОПУСКЕ ЭТИХ

СРОКОВ).

13.

ВНУТРЕННИЙ КОНТРОЛЬ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИЦЕЛЬЮ КОНТРОЛЯ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ ЯВЛЯЕТСЯ ДОСТОВЕРНОСТЬ

ОТРАЖЕНИЯ В УЧЕТЕ И ОТЧЕТНОСТИ ПОКАЗАТЕЛИ ДЕБИТОРСКОЙ, КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

ПРИ ПРОВЕДЕНИИ ВНУТРЕННЕГО КОНТРОЛЯ РАСЧЕТОВ НЕОБХОДИМО РЕШИТЬ РЯД ЗАДАЧ,

СРЕДИ КОТОРЫХ:

‒ ПРОВЕРКА СОСТОЯНИЯ УЧЕТА И КОНТРОЛЯ ПО ВНЕШНИМ РАСЧЕТНЫМ ОПЕРАЦИЯМ;

‒ ПРОВЕРКА ПОЛНОТЫ И ПРАВИЛЬНОСТИ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ;

‒ ВЫЯВЛЕНИЕ РЕАЛЬНОЙ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ;

‒ ПРОВЕРКА ПОЛНОТЫ И ПРАВИЛЬНОСТИ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ;

‒ ПРОВЕРКА НАЛИЧИЯ ПРОСРОЧЕННОЙ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ;

‒ ПРОВЕРКА ПОЛНОТЫ И ПРАВИЛЬНОСТИ УЧЕТА РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И

КРЕДИТОРАМИ;

‒ УСТАНОВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО КОТОРОЙ ПРОШЕЛ СРОК

ИСКОВОЙ ДАВНОСТИ;

‒ ПРОВЕРКА ПРАВИЛЬНОСТИ И ОБОСНОВАННОСТИ СПИСАНИЯ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ.

14.

КОНТРОЛЬ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ ДОЛЖЕНПРОВОДИТЬСЯ В ТРИ ЭТАПА

ПЕРВЫЙ ЭТАП - ПРОВЕРКА ПОЛОЖЕНИЙ И УЧЕТНОЙ ПОЛИТИКИ

В ЧАСТИ ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ ОРГАНИЗАЦИИ ОЦЕНКА

РИСКА И СТЕПЕНИ СУЩЕСТВЕННОСТИ;

ВТОРОЙ ЭТАП - ВНУТРЕННИЙ КОНТРОЛЬ ПО СУЩЕСТВУ:

ПРОВЕРКА АКТОВ СВЕРКИ С КОНТРАГЕНТАМИ, ПОЛУЧЕНИЕ

ВНЕШНИХ ДОКУМЕНТАЛЬНЫХ СВЕДЕНИЙ О ВОЗМОЖНОСТИ

ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ;

ТРЕТИЙ ЭТАП — АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ С

ЦЕЛЬЮ ПОДТВЕРЖДЕНИЯ ДОСТОВЕРНОСТИ.

15.

Аналитические процедуры при аудите обязательств должныосуществляться по следующим направлениям:

оценка степени вероятности задолженности;

проверка связи между платежами, расходами и другими

счетами;

К

альтернативным

относятся:

процедурам

сравнение ежемесячных данных остатков на счетах со

• метод ограничения проверки,

счетами соответствующего периода предыдущего года с

когда исследуются все значительные

целью выявления тенденций и колебаний;

соглашения

и

аналитические

• изучение оборотов по тем или иным счетам процедуры на определенную дату;

бухгалтерского

учета

обязательств

для

выявления

• проверка договоров поставки,

критических периодов, требующих более пристального

транспортных

документов

и

внимания в ходе проведения проверки;

документов

о

поступлении

• выявление наиболее существенных субсчетов, которые денежных

средств,

как

необходимо детально проверить;

подтверждение получение груза

покупателем.

• оценка риска.

16.

СПАСИБО ЗАВНИМАНИЕ