law

lawSimilar presentations:

")

Таможенные платежи: виды, назначение. Тема 4.1

1.

Федеральная таможенная службаГосударственное казенное образовательное учреждение

высшего образования

"РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ "

RUSSIAN CUSTOMS ACADEMY

РОСТОВСКИЙ ФИЛИАЛ

Таможенные платежи, специальные,

антидемпинговые, компенсационные пошлины

2.

Тема 4.1. Таможенные платежи:виды, назначение

2

3.

ВИДЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙПеречень таможенных платежей, применяемых в

таможенном законодательстве, установлен ст. 46 ТК ЕАЭС

ТАМОЖЕННЫЕ ПЛАТЕЖИ

ввозная таможенная

пошлина

налог на добавленную

стоимость, взимаемый при ввозе

товаров на таможенную

территорию ЕАЭС

вывозная таможенная

пошлина

акциз, взимаемый при

ввозе товаров на

таможенную территорию

ЕАЭС

таможенные сборы

3

4.

ВИДЫ ТАМОЖЕННЫХ СБОРОВТАМОЖЕННЫЕ СБОРЫ

Таможенные сборы

за таможенные

операции

Таможенные сборы

за таможенное

сопровождение

Таможенные сборы

за хранение товаров

4

5.

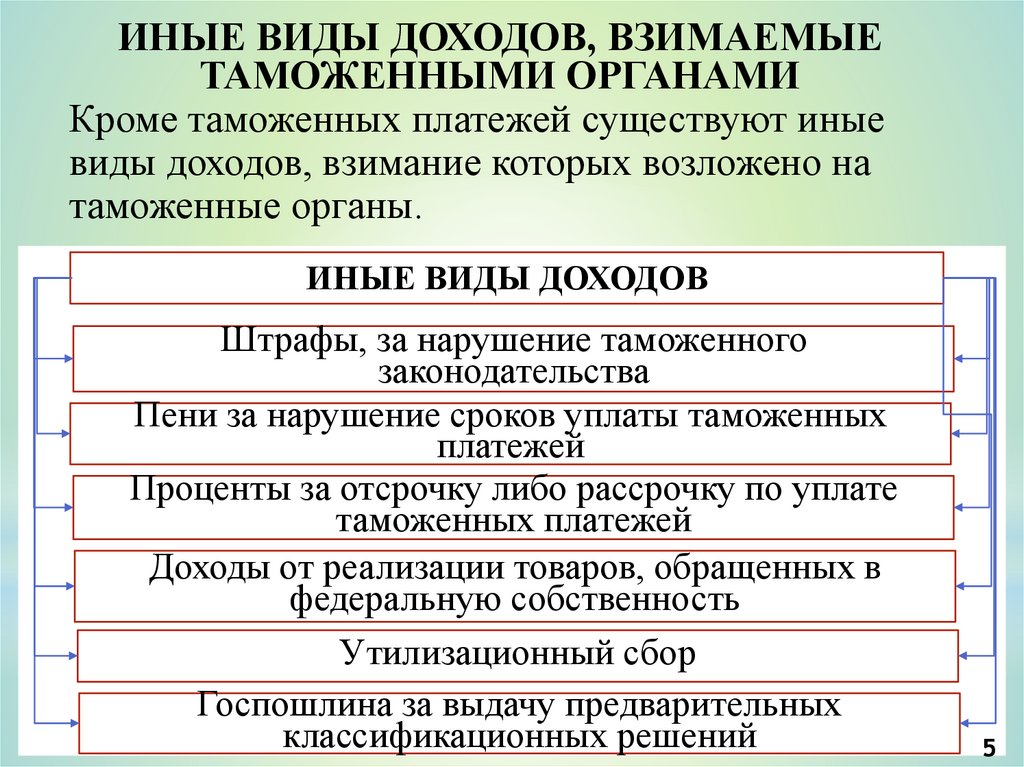

ИНЫЕ ВИДЫ ДОХОДОВ, ВЗИМАЕМЫЕТАМОЖЕННЫМИ ОРГАНАМИ

Кроме таможенных платежей существуют иные

виды доходов, взимание которых возложено на

таможенные органы.

ИНЫЕ ВИДЫ ДОХОДОВ

Штрафы, за нарушение таможенного

законодательства

Пени за нарушение сроков уплаты таможенных

платежей

Проценты за отсрочку либо рассрочку по уплате

таможенных платежей

Доходы от реализации товаров, обращенных в

федеральную собственность

Утилизационный сбор

Госпошлина за выдачу предварительных

классификационных решений

5

6.

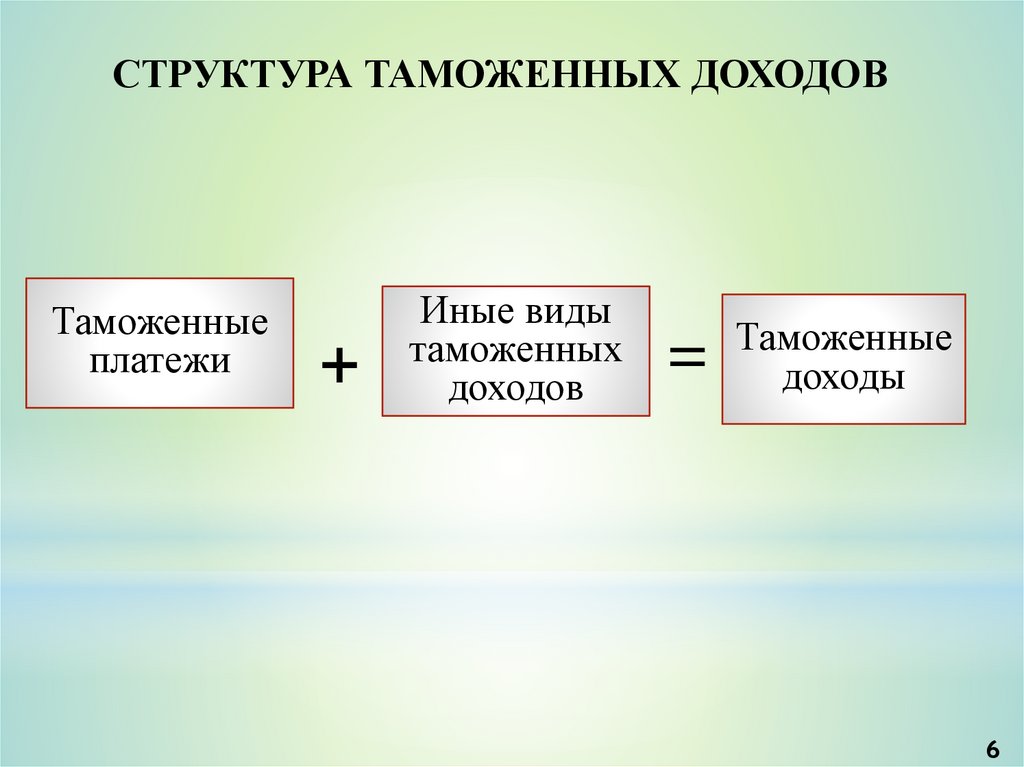

СТРУКТУРА ТАМОЖЕННЫХ ДОХОДОВТаможенные

платежи

+

Иные виды

таможенных

доходов

=

Таможенные

доходы

6

7.

ДОЛЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В СТРУКТУРЕДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА РФ, МЛРД РУБ.

7

8.

ДОКУМЕНТЫ, В КОТОРЫХИСЧИСЛЯЮТСЯ ТАМОЖЕННЫЕ ДОХОДЫ

Документы для исчисления таможенных

доходов

Декларация

на товары

(ДТ)

Таможенный

приходный

ордер (ТПО)

Иной документ (Расчет

таможенных платежей)

8

9.

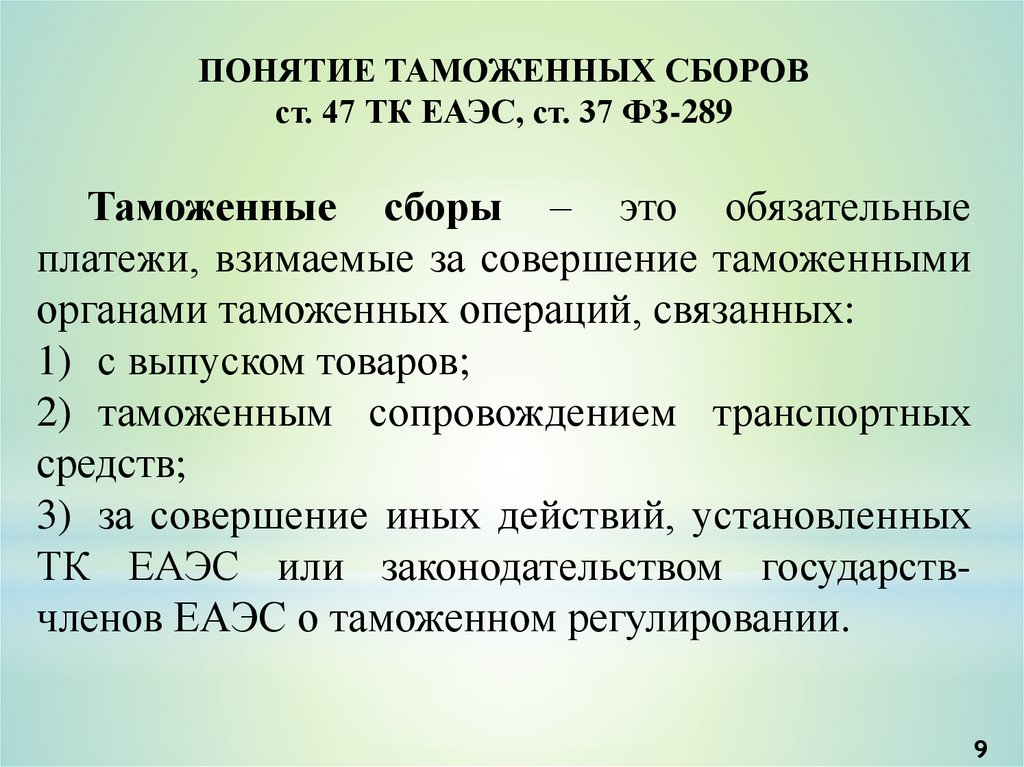

ПОНЯТИЕ ТАМОЖЕННЫХ СБОРОВст. 47 ТК ЕАЭС, ст. 37 ФЗ-289

Таможенные сборы – это обязательные

платежи, взимаемые за совершение таможенными

органами таможенных операций, связанных:

1) с выпуском товаров;

2) таможенным сопровождением транспортных

средств;

3) за совершение иных действий, установленных

ТК ЕАЭС или законодательством государствчленов ЕАЭС о таможенном регулировании.

9

10.

ВИДЫ ТАМОЖЕННЫХ СБОРОВТАМОЖЕННЫЕ СБОРЫ

Таможенные сборы

за таможенные

операции

Таможенные сборы

за таможенное

сопровождение

Таможенные сборы

за хранение товаров

10

11.

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕТАМОЖЕННЫХ СБОРОВ ЗА ТАМОЖЕННЫЕ

ОПЕРАЦИИ

Таможенные сборы за

таможенные операции

Национальное

законодательство

ФЗ-289, гл. 8, ст. 37ст. 47

Постановление

Правительства РФ от

26.03.2020 № 342

11

12.

СТАВКИ СБОРОВ ЗА ТАМОЖЕННЫЕ ОПЕРАЦИИ(Постановление Правительства РФ от 26.03.2020 № 342)

- 775 руб., если ТС не превышает 200 тыс. руб. включительно

- 1 550 руб., если ТС более 200 тыс. руб., но не превышает 450

тыс. руб.

- 3 100 руб., если ТС более 450 тыс. руб., но не превышает 1 млн. 200 тыс. руб.

- 8 530 руб., если ТС более 1 млн.200 тыс. руб., но не превышает 2

млн. 700 тыс. руб.

- 12 000 руб., если ТС более 2 млн. 700 тыс. руб., но не превышает

4 млн. 200 тыс. руб.

- 15 500 руб., если ТС более 4 млн. 200 тыс. руб., но не превышает

5 млн. 500 тыс. руб.

- 20 000 руб., если ТС более 5 млн. 500. тыс. руб., но не

превышает 7 млн. руб.

- 23 000 руб., если ТС более 7 млн. руб., но не превышает 8 млн.

руб.

- 25 000 руб., если ТС более 8 млн. руб., но не превышает 9 млн.

руб.

- 27 000 руб., если ТС более 9 млн. руб., но не превышает 10 млн.

руб.

- 30 000 руб., если ТС более 10 млн. руб.

12

13.

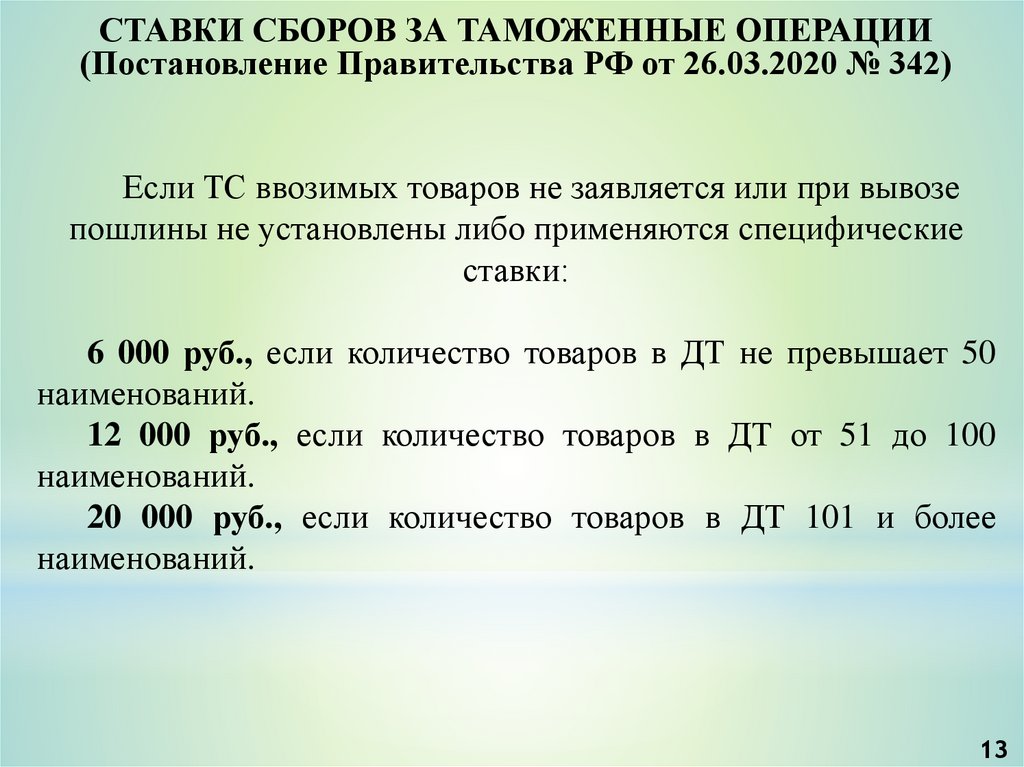

СТАВКИ СБОРОВ ЗА ТАМОЖЕННЫЕ ОПЕРАЦИИ(Постановление Правительства РФ от 26.03.2020 № 342)

Если ТС ввозимых товаров не заявляется или при вывозе

пошлины не установлены либо применяются специфические

ставки:

6 000 руб., если количество товаров в ДТ не превышает 50

наименований.

12 000 руб., если количество товаров в ДТ от 51 до 100

наименований.

20 000 руб., если количество товаров в ДТ 101 и более

наименований.

13

14.

СТАВКИ СБОРОВ ЗА ТАМОЖЕННЫЕ ОПЕРАЦИИ(Постановление Правительства РФ от 26.03.2020 № 342)

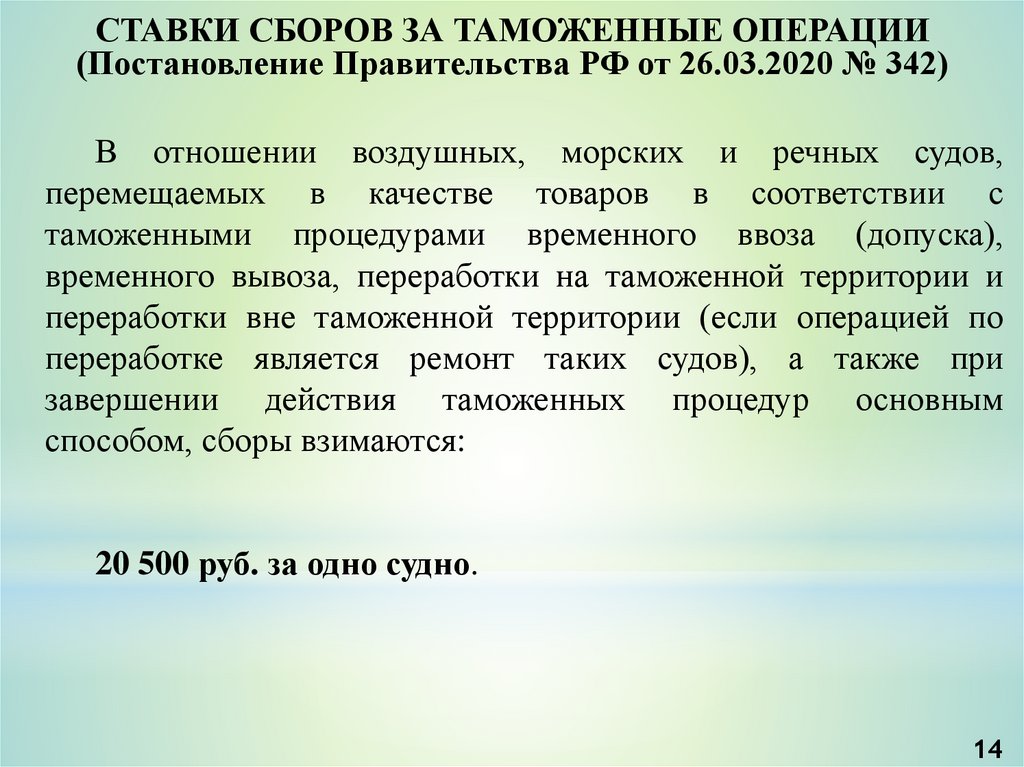

В отношении воздушных, морских и речных судов,

перемещаемых в качестве товаров в соответствии с

таможенными процедурами временного ввоза (допуска),

временного вывоза, переработки на таможенной территории и

переработки вне таможенной территории (если операцией по

переработке является ремонт таких судов), а также при

завершении действия таможенных процедур основным

способом, сборы взимаются:

20 500 руб. за одно судно.

14

15.

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕТАМОЖЕННЫХ СБОРОВ ЗА ТАМОЖЕННОЕ

СОПРОВОЖДЕНИЕ

Таможенные сборы за таможенное

сопровождение

ФЗ-289, гл. 8, ст. 37ст. 47

Постановление

Правительства РФ от

11.09.2018 № 1082

15

16.

СТАВКИ СБОРОВ ЗА ТАМОЖЕННОЕСОПРОВОЖДЕНИЕ (Постановление Правительства РФ

РФ от 11.09.2018 № 1082)

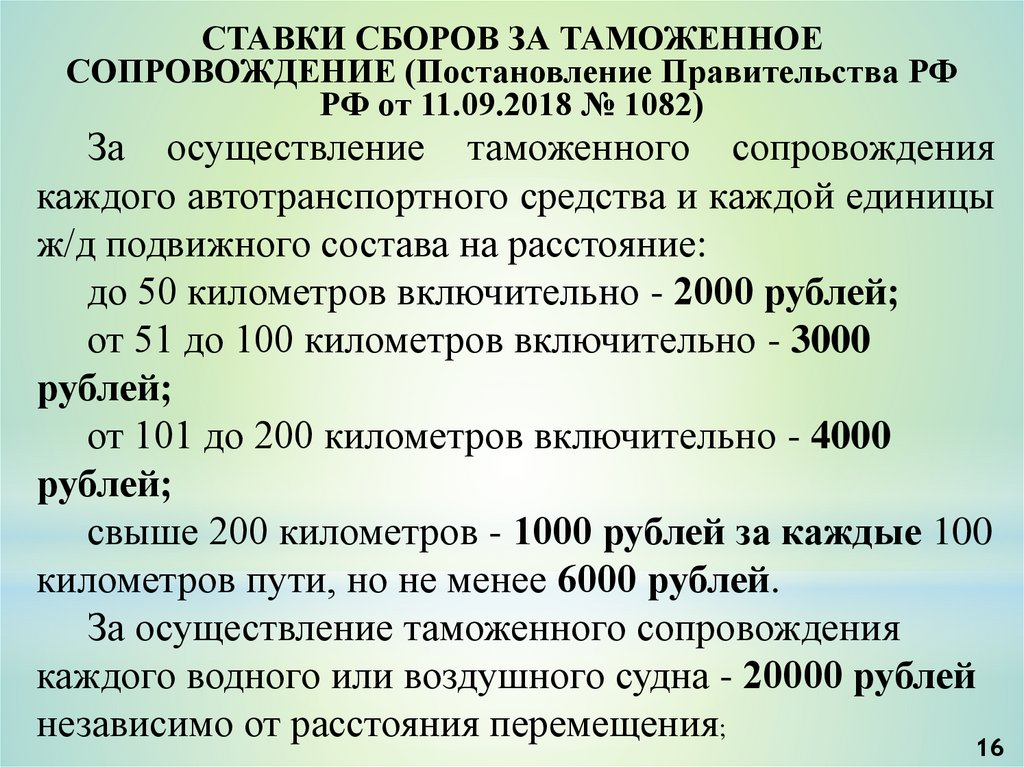

За осуществление таможенного сопровождения

каждого автотранспортного средства и каждой единицы

ж/д подвижного состава на расстояние:

до 50 километров включительно - 2000 рублей;

от 51 до 100 километров включительно - 3000

рублей;

от 101 до 200 километров включительно - 4000

рублей;

свыше 200 километров - 1000 рублей за каждые 100

километров пути, но не менее 6000 рублей.

За осуществление таможенного сопровождения

каждого водного или воздушного судна - 20000 рублей

независимо от расстояния перемещения;

16

17.

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕТАМОЖЕННЫХ СБОРОВ ЗА ХРАНЕНИЕ

Таможенные сборы за хранение

ФЗ-289, гл. 8, ст. 37ст. 47

Постановление

Правительства РФ от

11.09.2018 № 1082

17

18.

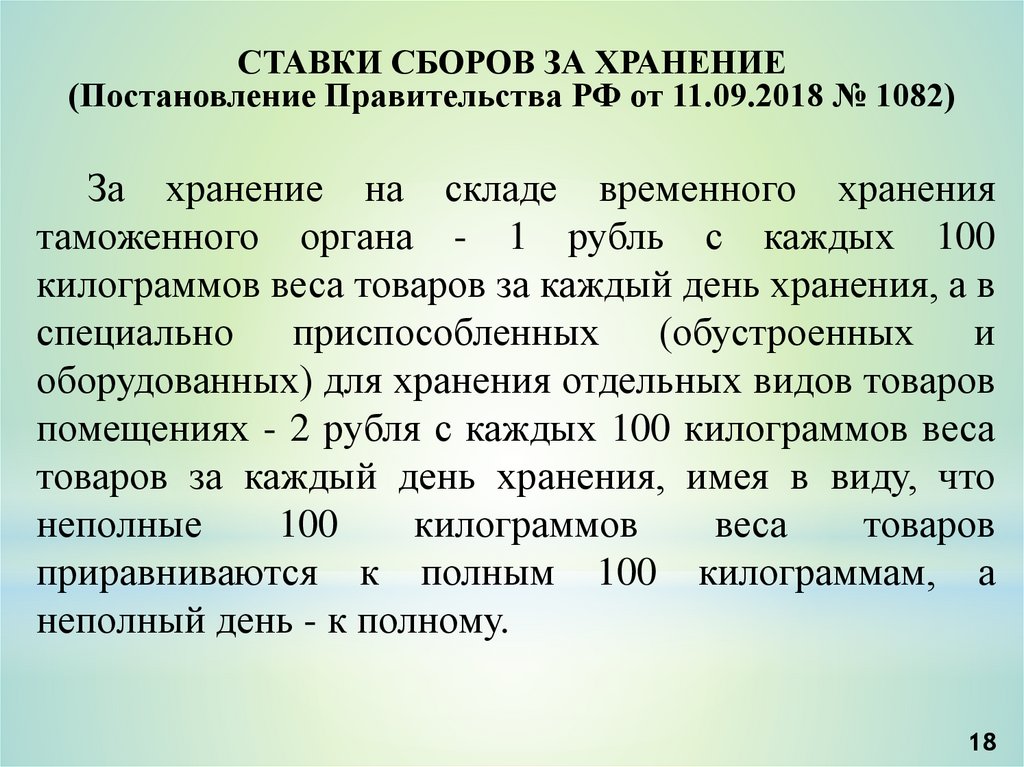

СТАВКИ СБОРОВ ЗА ХРАНЕНИЕ(Постановление Правительства РФ от 11.09.2018 № 1082)

За хранение на складе временного хранения

таможенного органа - 1 рубль с каждых 100

килограммов веса товаров за каждый день хранения, а в

специально приспособленных (обустроенных и

оборудованных) для хранения отдельных видов товаров

помещениях - 2 рубля с каждых 100 килограммов веса

товаров за каждый день хранения, имея в виду, что

неполные

100

килограммов

веса

товаров

приравниваются к полным 100 килограммам, а

неполный день - к полному.

18

19.

ПОНЯТИЕ ТАМОЖЕННЫХ ПОШЛИНВ соответствии с п. 33 ст. 2 ТК ЕАЭС:

Таможенная пошлина - обязательный платеж,

взимаемый таможенными органами в связи с

перемещением товаров через таможенную границу

ЕАЭС

19

20.

ВИДЫ ТАМОЖЕННЫХ ПОШЛИНТаможенные пошлины

Ввозные таможенные

пошлины

Вывозные таможенные

пошлины

Сезонные пошлины (не

более 6 мес в году)

20

21.

ВИДЫ ТАМОЖЕННЫХ ПОШЛИНТаможенные пошлины

Ввозные таможенные

пошлины

Вывозные таможенные

пошлины

Сезонные пошлины

Меры таможенно-тарифного

регулирования

21

22.

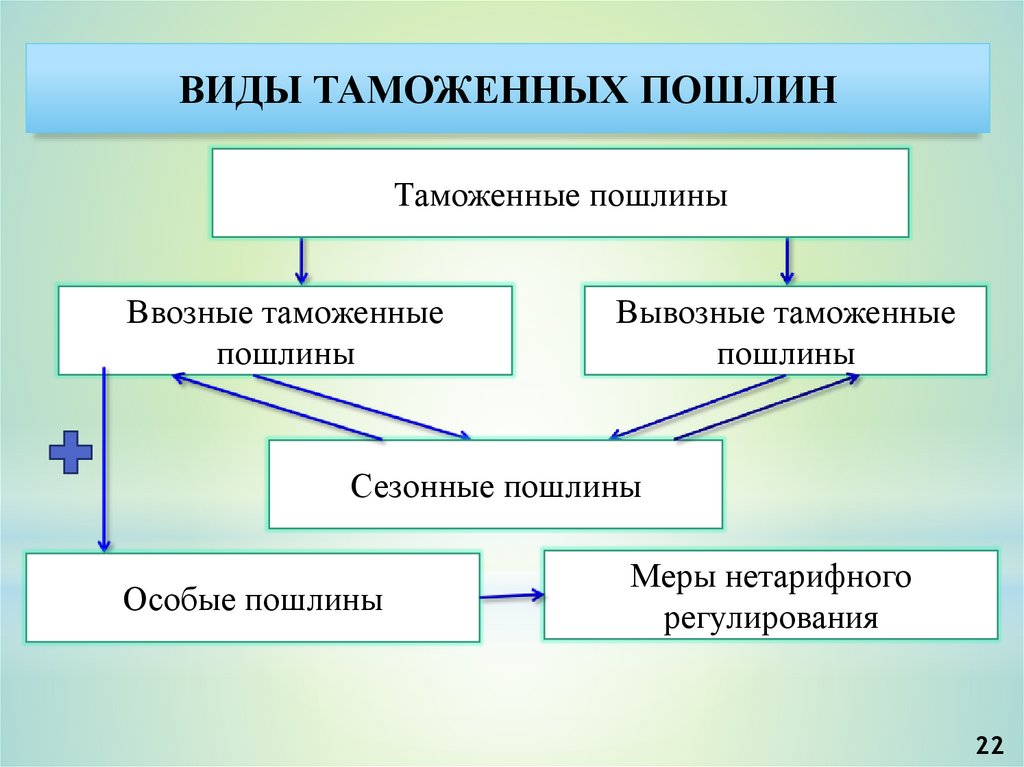

ВИДЫ ТАМОЖЕННЫХ ПОШЛИНТаможенные пошлины

Ввозные таможенные

пошлины

Вывозные таможенные

пошлины

Сезонные пошлины

Особые пошлины

Меры нетарифного

регулирования

22

23. ВИДЫ СТАВОК ТАМОЖЕННЫХ ПОШЛИН

Виды ставок таможенных пошлины(ст. 42 Договора о ЕАЭС, ст. 4 Закона «ОТТ»

Адвалорные

Специфические

Комбинированные

23

24.

ЕДИНАЯ СИСТЕМАТАРИФНЫХ

ПРЕФЕРЕНЦИЙ

Наименее

развитые

страны

Развивающиеся

страны

Республика Сербия

Республика

Сингапур

Социалистическая

Республика Вьетнам

Исламская

Республика Иран

24

25.

ЕДИНАЯ СИСТЕМАТАРИФНЫХ

ПРЕФЕРЕНЦИЙ ЕАЭС

Наименее

развитые

страны

Развивающ

иеся

страны

0%

75%

Сертификат

происхождения

формы «А»

Социалистиче

ская Республика

Вьетнам

Исламская

Республика

Иран

0%,

сниженная

ставка

Сертификат

происхождения

формы «EAV»

Сертификат

происхождения

СТ-3

25

26.

ЕДИНАЯ СИСТЕМАТАРИФНЫХ

ПРЕФЕРЕНЦИЙ ЕАЭС

Республика

Сингапур

Республика Сербия

0%, сниженная ставка

Сертификат

происхождения

формы «EAS»

Сертификат

происхождения формы

СТ-2

26

27. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯТАРИФНЫХ ПРЕФЕРЕНЦИЙ

УСЛОВИЯПРЕДОСТАВЛЕНИЯ

ТАРИФНЫХ

ПРЕФЕРЕНЦИЙ

Непосредственная

закупка

Прямая

отгрузка

Наличие

сертификата

происхождения

27

28.

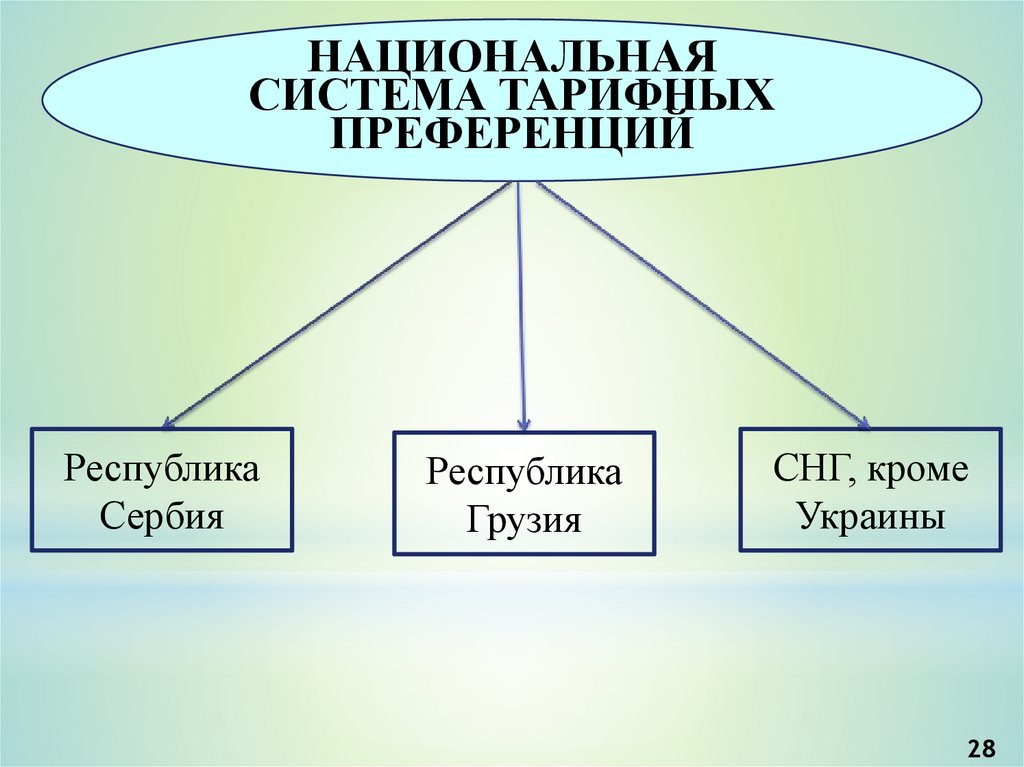

НАЦИОНАЛЬНАЯСИСТЕМА ТАРИФНЫХ

ПРЕФЕРЕНЦИЙ

Республика

Сербия

Республика

Грузия

СНГ, кроме

Украины

28

29.

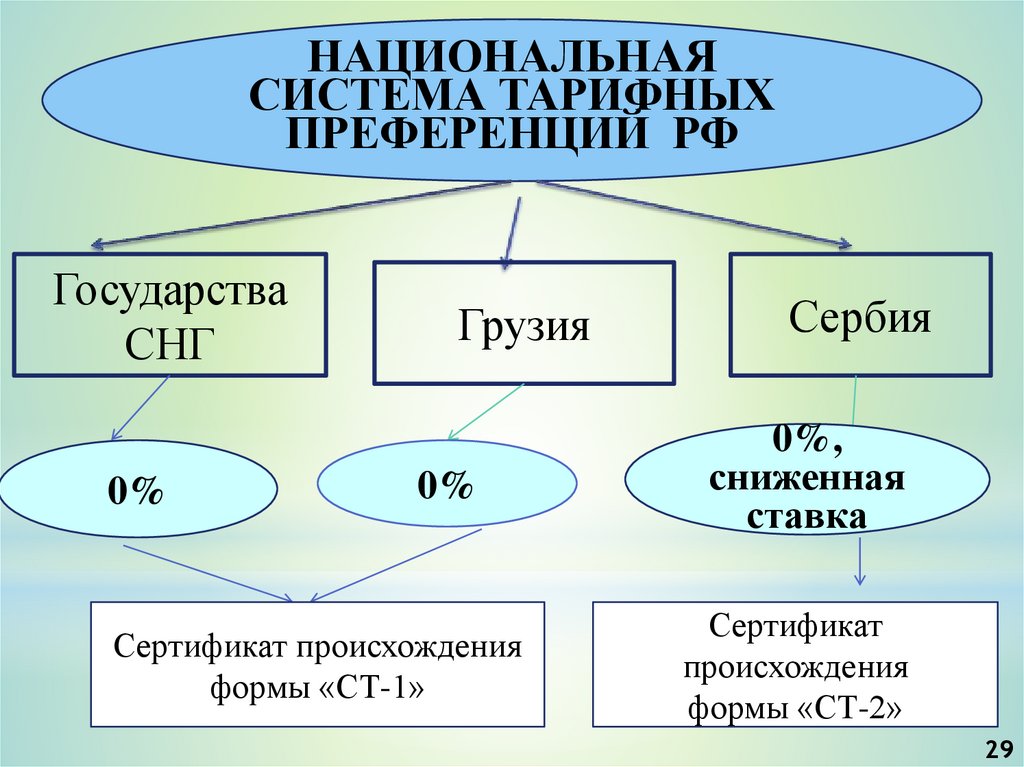

НАЦИОНАЛЬНАЯСИСТЕМА ТАРИФНЫХ

ПРЕФЕРЕНЦИЙ РФ

Государства

СНГ

0%

Грузия

0%

Сертификат происхождения

формы «СТ-1»

Сербия

0%,

сниженная

ставка

Сертификат

происхождения

формы «СТ-2»

29

30.

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕВЫВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Закон РФ от 21.05.1993 № 5003-1 «О

таможенном тарифе»

Постановления Правительства РФ

30

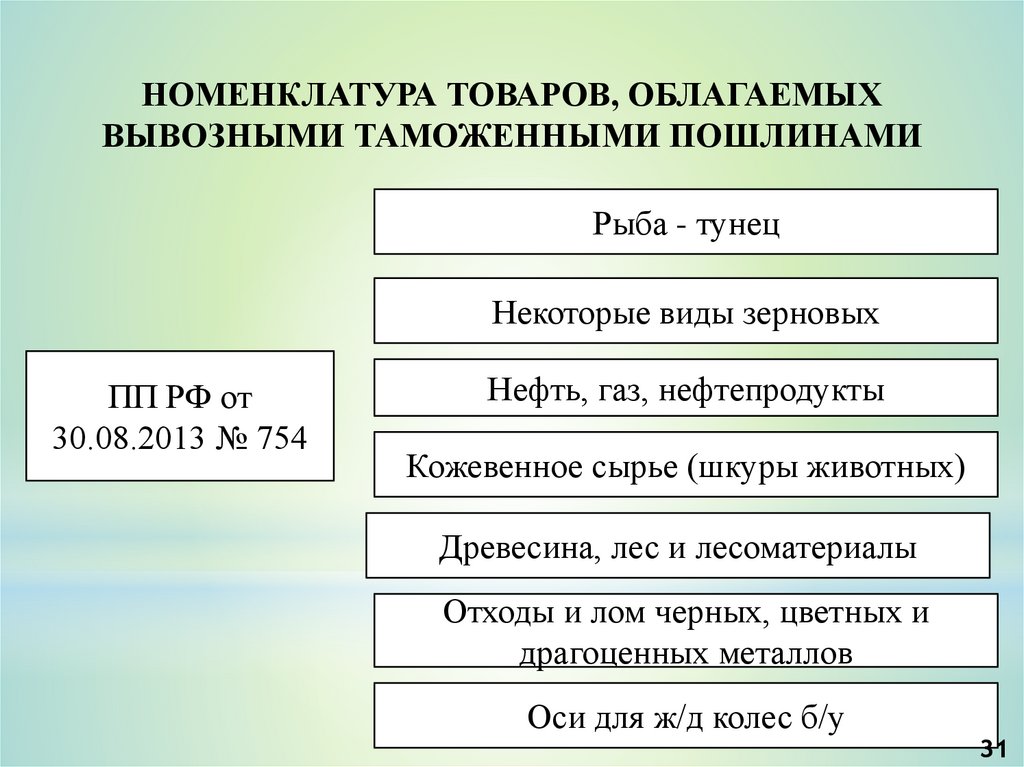

31.

НОМЕНКЛАТУРА ТОВАРОВ, ОБЛАГАЕМЫХВЫВОЗНЫМИ ТАМОЖЕННЫМИ ПОШЛИНАМИ

Рыба - тунец

Некоторые виды зерновых

ПП РФ от

30.08.2013 № 754

Нефть, газ, нефтепродукты

Кожевенное сырье (шкуры животных)

Древесина, лес и лесоматериалы

Отходы и лом черных, цветных и

драгоценных металлов

Оси для ж/д колес б/у

31

32.

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕАКЦИЗОВ ПРИ ИМПОРТЕ

Национальное законодательство

Налоговый кодекс

РФ, ч. 2 ст. 22

Постановления

Правительства РФ

в части акцизных

марок

32

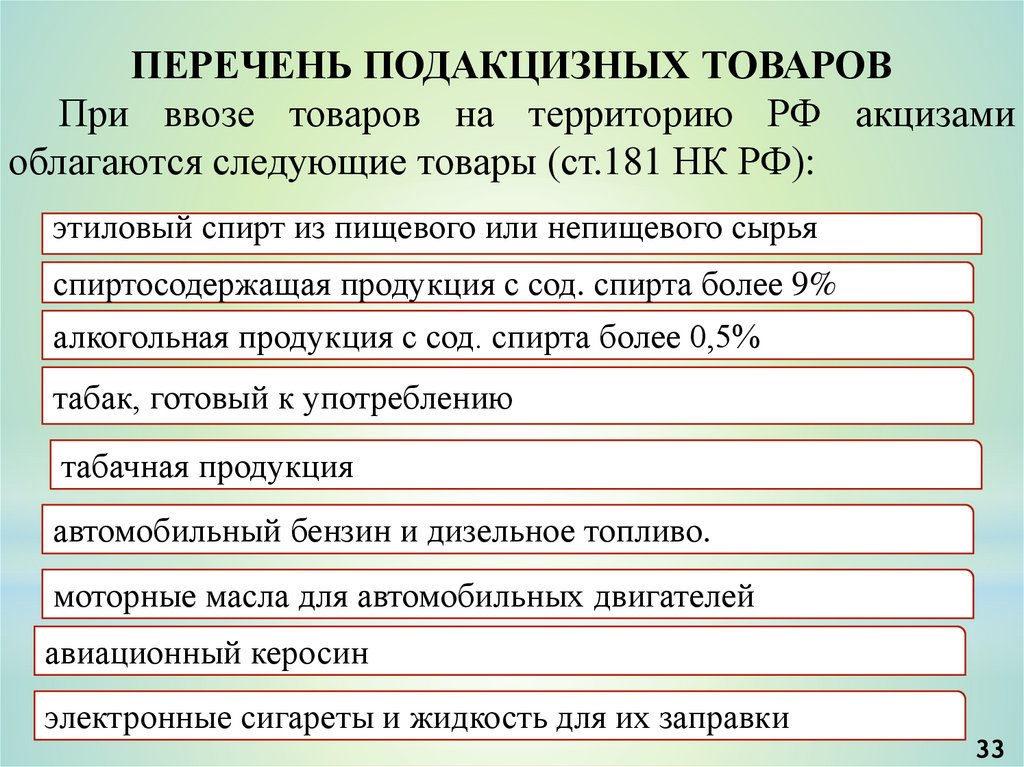

33.

ПЕРЕЧЕНЬ ПОДАКЦИЗНЫХ ТОВАРОВПри ввозе товаров на территорию РФ акцизами

облагаются следующие товары (ст.181 НК РФ):

этиловый спирт из пищевого или непищевого сырья

спиртосодержащая продукция с сод. спирта более 9%

алкогольная продукция с сод. спирта более 0,5%

табак, готовый к употреблению

табачная продукция

автомобильный бензин и дизельное топливо.

моторные масла для автомобильных двигателей

авиационный керосин

электронные сигареты и жидкость для их заправки

33

34.

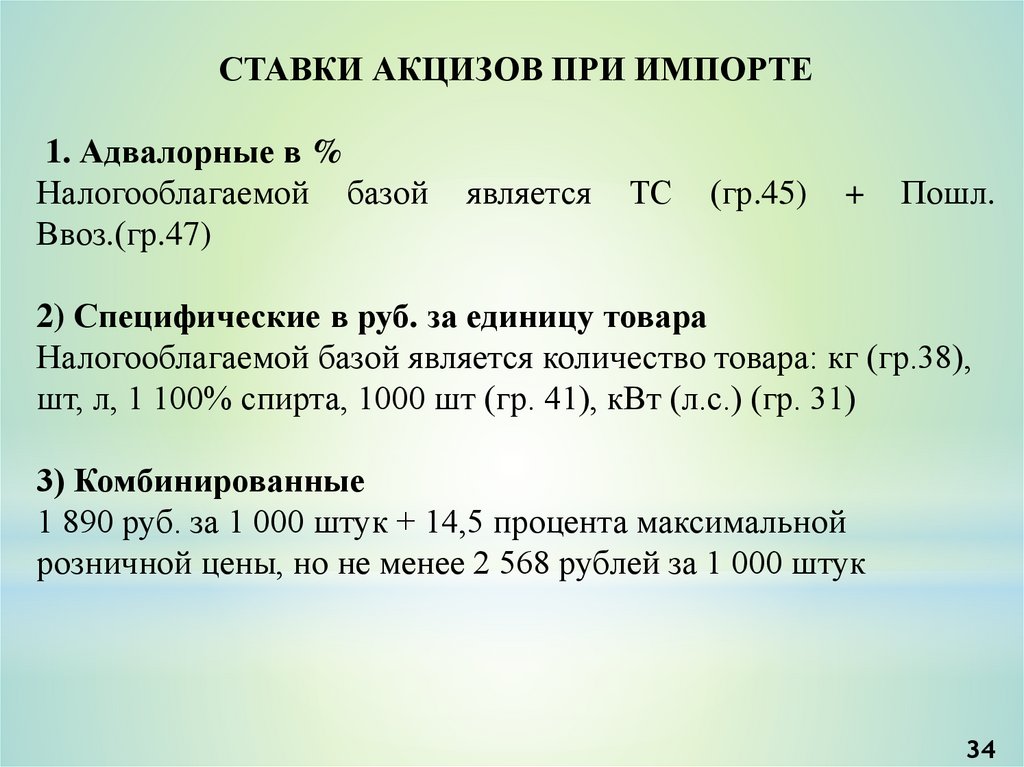

СТАВКИ АКЦИЗОВ ПРИ ИМПОРТЕ1. Адвалорные в %

Налогооблагаемой базой

Ввоз.(гр.47)

является

ТС

(гр.45)

+

Пошл.

2) Специфические в руб. за единицу товара

Налогооблагаемой базой является количество товара: кг (гр.38),

шт, л, 1 100% спирта, 1000 шт (гр. 41), кВт (л.с.) (гр. 31)

3) Комбинированные

1 890 руб. за 1 000 штук + 14,5 процента максимальной

розничной цены, но не менее 2 568 рублей за 1 000 штук

34

35.

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ НДСНациональное законодательство

Налоговый кодекс

РФ, ч. 2 ст. 21

Постановления

Правительства РФ

35

36.

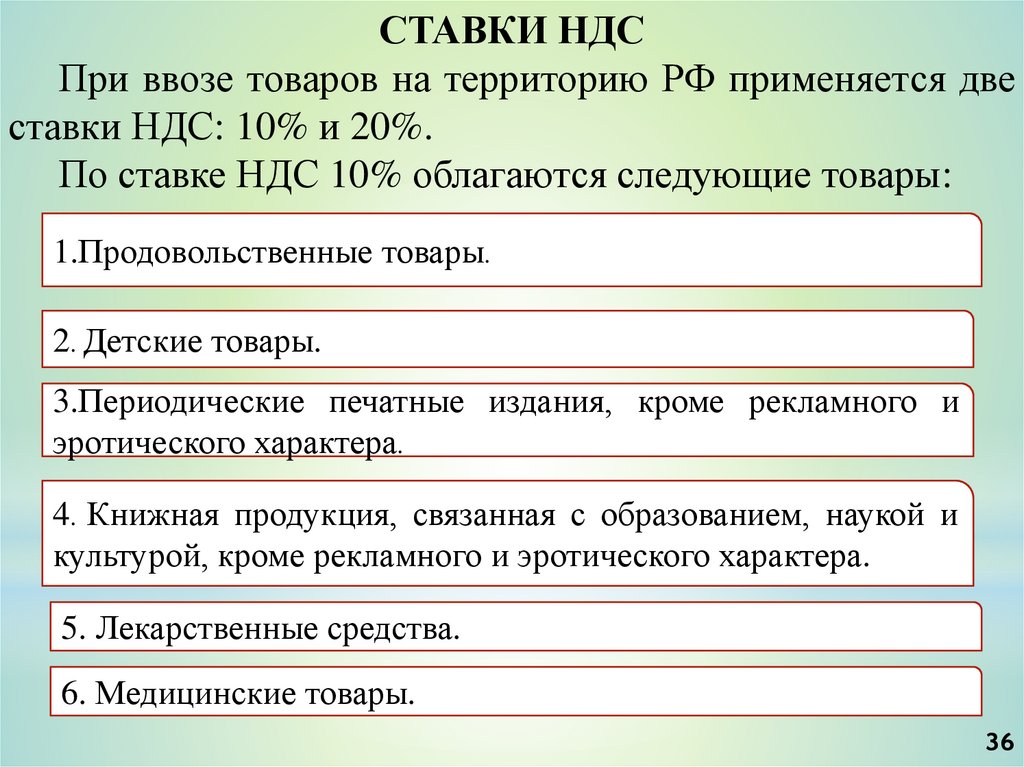

СТАВКИ НДСПри ввозе товаров на территорию РФ применяется две

ставки НДС: 10% и 20%.

По ставке НДС 10% облагаются следующие товары:

1.Продовольственные товары.

2. Детские товары.

3.Периодические печатные издания, кроме рекламного и

эротического характера.

4. Книжная продукция, связанная с образованием, наукой и

культурой, кроме рекламного и эротического характера.

5. Лекарственные средства.

6. Медицинские товары.

36

37.

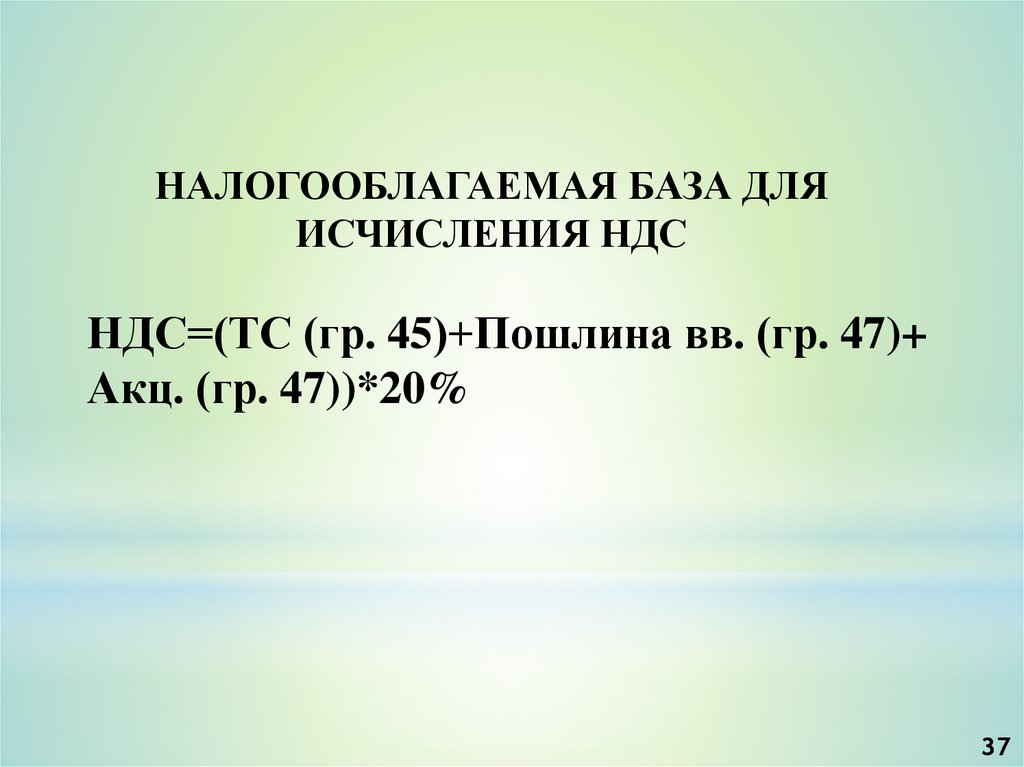

НАЛОГООБЛАГАЕМАЯ БАЗА ДЛЯИСЧИСЛЕНИЯ НДС

НДС=(ТС (гр. 45)+Пошлина вв. (гр. 47)+

Акц. (гр. 47))*20%

37

38.

Таможенные платежи на сегодняшний день остаютсяодним из важных источников пополнения государственного

бюджета, что является залогом стабильности всей финансовой

системы государства.

Одна из важнейших функций таможенных органов – это

обеспечение уплаты таможенных платежей, за счет чего

осуществляется пополнение доходной части федерального

бюджета,

состояние

которого

во

многом

определяет

экономическое состояние государства.

38