finance

financeSimilar presentations:

")

корпорации")

Оборотный капитал организации. Тема 3.2

1.

ЭКОНОМИКА ОРГАНИЗАЦИИПудовкина Елена Николаевна

2.

РЕМОНТГЛАВА 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗАОРГАНИЗАЦИИ

ТЕМА 3.2

ОБОРОТНЫЙ КАПИТАЛ ОРГАНИЗАЦИИ

3.

РЕМОНТВОПРОСЫ

1. Понятие оборотного капитала организации.

2.

Показатели

средств.

использования

оборотных

4.

РЕМОНТ1. Понятие оборотного капитала

организации.

Оборотный капитал является суммой денежных

средств, субсидированной в создание оборотных

производственных фондов и фондов обращения,

участвующих только в одном производственном

цикле (или в течение одного отчетного периода) и

полностью переносящих свою стоимость на

стоимость готовой продукции (выполненных работ

или оказанных услуг).

Экономическое содержание оборотного капитала

проявляется

в

обеспечении

непрерывности

производства и реализации продукции, что

обусловливает

существование

кругооборота

потребляемых ресурсов

5.

РЕМОНТ1. Понятие оборотного капитала

организации.

СТАДИИ КРУГООБОРОТА ОБОРОТНЫХ СРЕДСТВ

.

Оборотные

средства

(оборотный

капитал),

затрачиваемые

в

ходе

изготовления продукции и ее

реализации,

полностью

потребляются и переносят

свою стоимость на стоимость

готовой продукции в течение

одного операционного цикла.

Операционный

цикл –время от момента

приобретения

сырья

и

материалов для производства

продукции

до

момента

поступления

денежных

средств от продажи готовой

продукции.

6.

РЕМОНТ1. Понятие оборотного капитала

организации.

СТАДИИ КРУГООБОРОТА ОБОРОТНЫХ СРЕДСТВ

.

7.

РЕМОНТ1. Понятие оборотного капитала

организации.

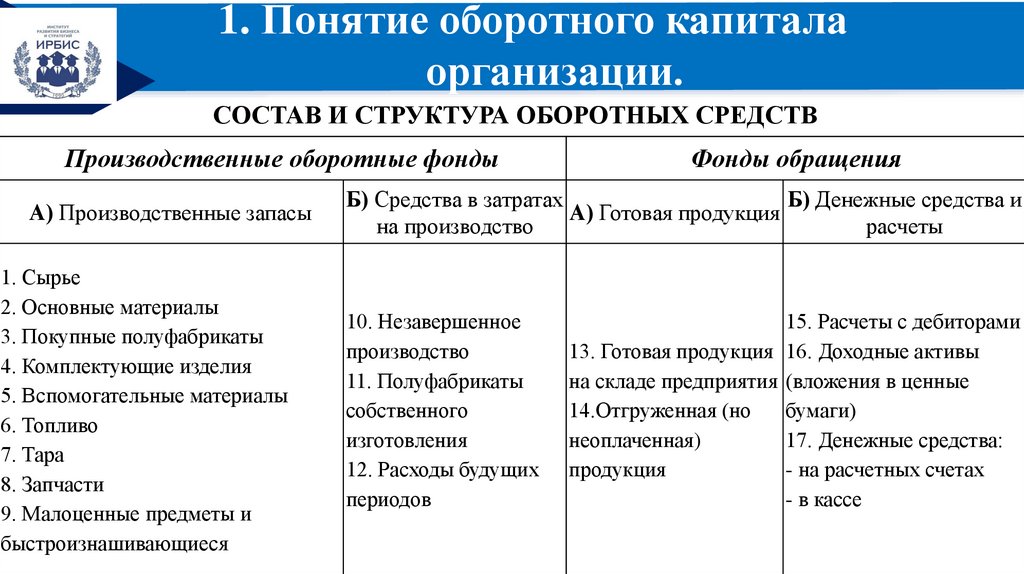

Состав оборотных средств – совокупность отдельных элементов, таких как:

а) производственные запасы – предметы труда, подготовленные для использования в производственном

процессе;

б) незавершенное производство – предметы труда, продукты, изделия, товары, услуги, не прошедшие

полностью все необходимые этапы технологического процесса;

в) готовая продукция – изделия, работы и услуги, полностью прошедшие технологический цикл

обработки, соответствующие существующим стандартам и техническим условиям предприятия, принятые на

склад или заказчиками, готовые к реализации, а также продукция, отгруженная покупателям, но не

оплаченная;

г) денежные средства и средства в расчетах – совокупность наличных и безналичных платежных

средств в российской и иностранной валюте, включающая в себя денежную наличность в кассе предприятия,

средства на банковских расчетных, специальных и депозитных счетах хозяйствующего субъекта, в

выставленных аккредитивах, чековых книжках, переводах в пути и денежных документов, предназначенных

для выполнения финансовых обязательств предприятия, финансирования текущих затрат;

д) расходы будущих периодов – невещественные элементы оборотного капитала, которые включают в себя

затраты на подготовку и освоение новой продукции, производимые в отчетном периоде, но относимые на

себестоимость продукции будущего периода (например, затраты на конструирование и разработку технологии

новых видов изделий, расходы на сертификацию продукции, переоборудование и др.).

8.

РЕМОНТ1. Понятие оборотного капитала

организации.

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ

.

Производственные оборотные фонды

А) Производственные запасы

1. Сырье

2. Основные материалы

3. Покупные полуфабрикаты

4. Комплектующие изделия

5. Вспомогательные материалы

6. Топливо

7. Тара

8. Запчасти

9. Малоценные предметы и

быстроизнашивающиеся

Фонды обращения

Б) Средства в затратах

Б) Денежные средства и

А) Готовая продукция

на производство

расчеты

10. Незавершенное

производство

11. Полуфабрикаты

собственного

изготовления

12. Расходы будущих

периодов

15. Расчеты с дебиторами

13. Готовая продукция 16. Доходные активы

на складе предприятия (вложения в ценные

14.Отгруженная (но

бумаги)

неоплаченная)

17. Денежные средства:

продукция

- на расчетных счетах

- в кассе

9.

РЕМОНТ1. Понятие оборотного капитала

организации.

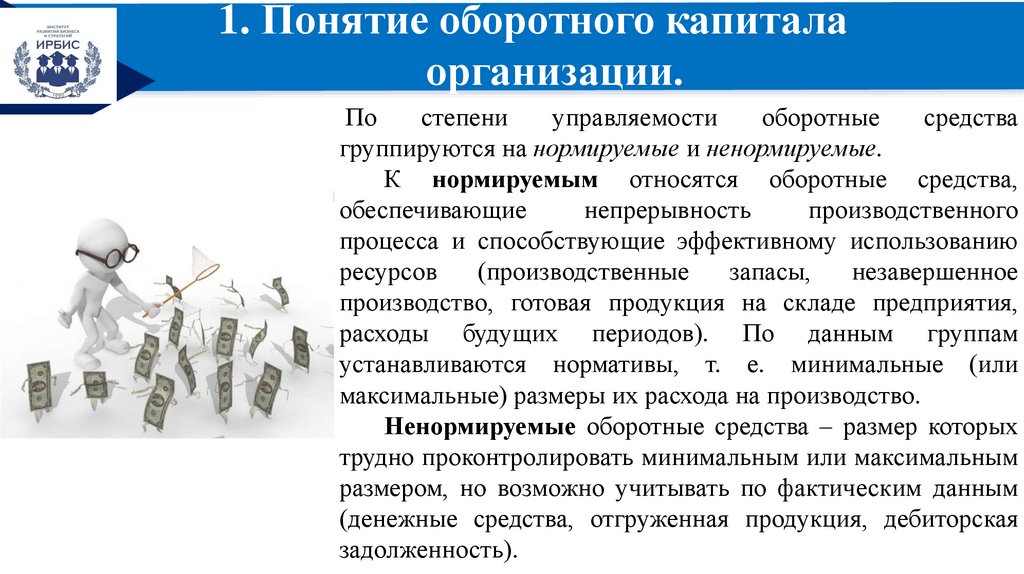

По

степени

управляемости

оборотные

средства

группируются на нормируемые и ненормируемые.

К нормируемым относятся оборотные средства,

обеспечивающие

непрерывность

производственного

процесса и способствующие эффективному использованию

ресурсов

(производственные

запасы,

незавершенное

производство, готовая продукция на складе предприятия,

расходы будущих периодов). По данным группам

устанавливаются нормативы, т. е. минимальные (или

максимальные) размеры их расхода на производство.

Ненормируемые оборотные средства – размер которых

трудно проконтролировать минимальным или максимальным

размером, но возможно учитывать по фактическим данным

(денежные средства, отгруженная продукция, дебиторская

задолженность).

10.

РЕМОНТ1. Понятие оборотного капитала

организации.

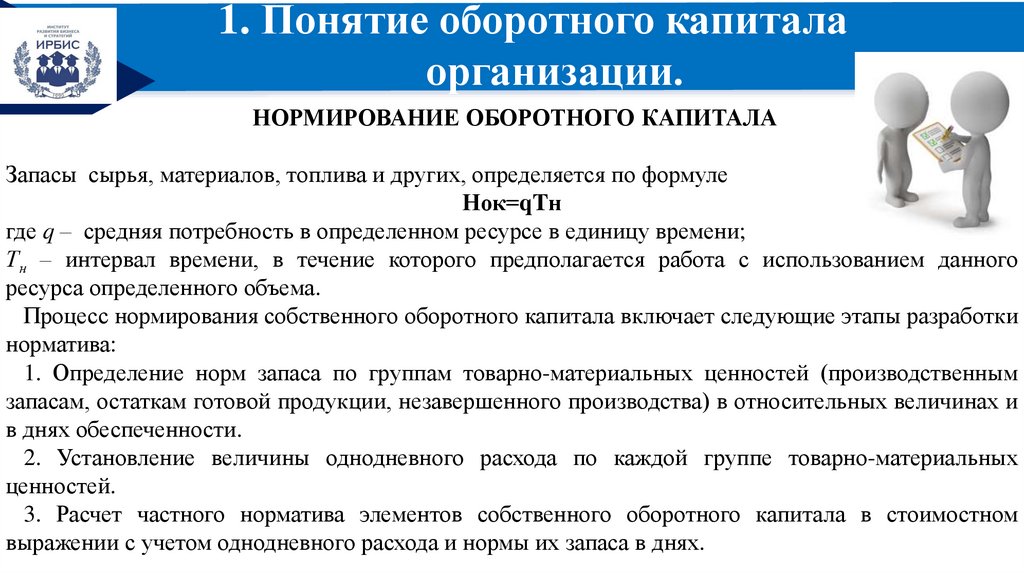

НОРМИРОВАНИЕ ОБОРОТНОГО КАПИТАЛА

Запасы сырья, материалов, топлива и других, определяется по формуле

Нок=qTн

где q – средняя потребность в определенном ресурсе в единицу времени;

Тн – интервал времени, в течение которого предполагается работа с использованием данного

ресурса определенного объема.

Процесс нормирования собственного оборотного капитала включает следующие этапы разработки

норматива:

1. Определение норм запаса по группам товарно-материальных ценностей (производственным

запасам, остаткам готовой продукции, незавершенного производства) в относительных величинах и

в днях обеспеченности.

2. Установление величины однодневного расхода по каждой группе товарно-материальных

ценностей.

3. Расчет частного норматива элементов собственного оборотного капитала в стоимостном

выражении с учетом однодневного расхода и нормы их запаса в днях.

11.

РЕМОНТ1. Понятие оборотного капитала

организации.

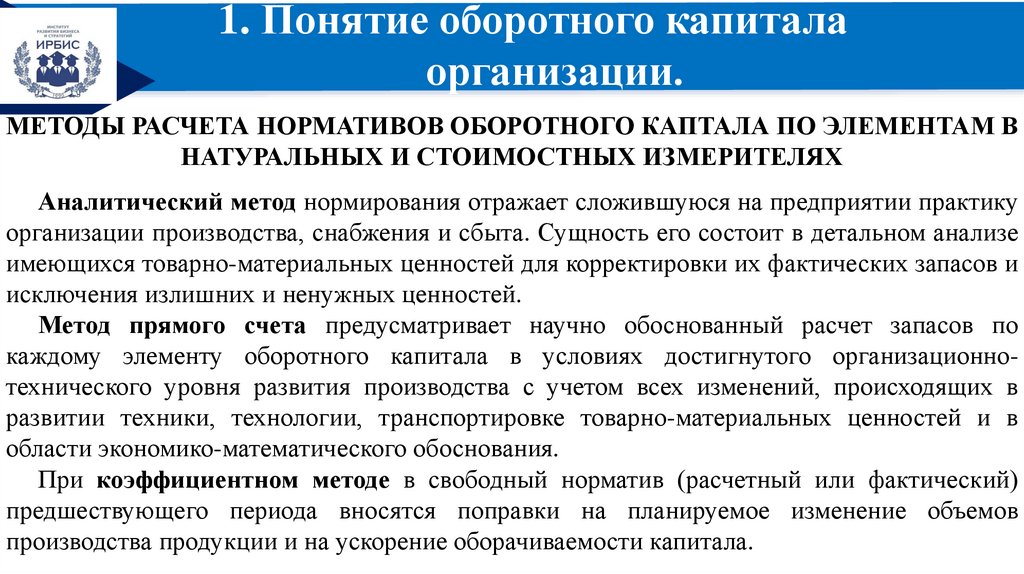

МЕТОДЫ РАСЧЕТА НОРМАТИВОВ ОБОРОТНОГО КАПТАЛА ПО ЭЛЕМЕНТАМ В

НАТУРАЛЬНЫХ И СТОИМОСТНЫХ ИЗМЕРИТЕЛЯХ

Аналитический метод нормирования отражает сложившуюся на предприятии практику

организации производства, снабжения и сбыта. Сущность его состоит в детальном анализе

имеющихся товарно-материальных ценностей для корректировки их фактических запасов и

исключения излишних и ненужных ценностей.

Метод прямого счета предусматривает научно обоснованный расчет запасов по

каждому элементу оборотного капитала в условиях достигнутого организационнотехнического уровня развития производства с учетом всех изменений, происходящих в

развитии техники, технологии, транспортировке товарно-материальных ценностей и в

области экономико-математического обоснования.

При коэффициентном методе в свободный норматив (расчетный или фактический)

предшествующего периода вносятся поправки на планируемое изменение объемов

производства продукции и на ускорение оборачиваемости капитала.

12.

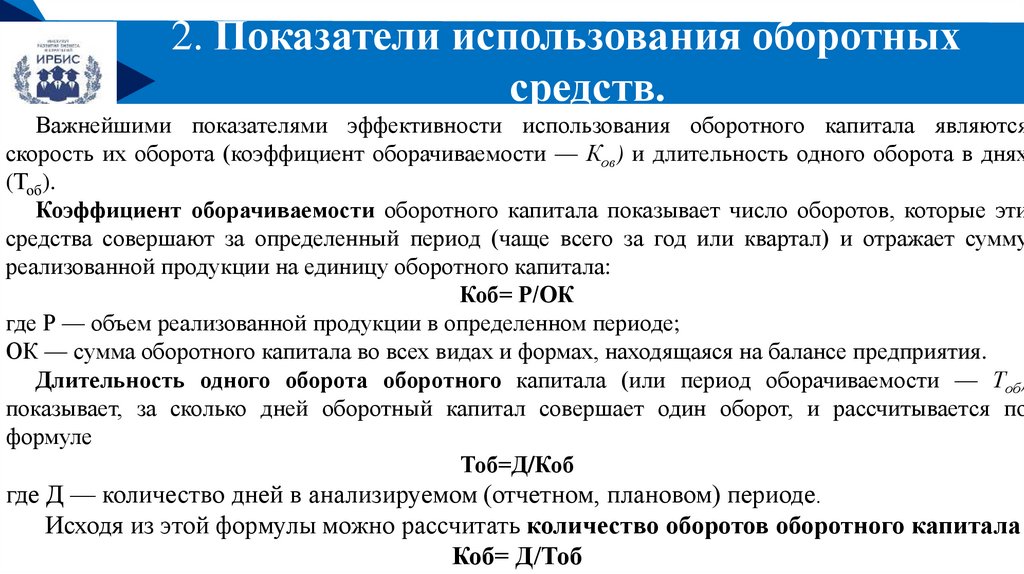

РЕМОНТ2. Показатели использования оборотных

средств.

Важнейшими показателями эффективности использования оборотного капитала являются

скорость их оборота (коэффициент оборачиваемости — Ков) и длительность одного оборота в днях

(Тоб).

Коэффициент оборачиваемости оборотного капитала показывает число оборотов, которые эти

средства совершают за определенный период (чаще всего за год или квартал) и отражает сумму

реализованной продукции на единицу оборотного капитала:

Коб= Р/ОК

где Р — объем реализованной продукции в определенном периоде;

ОК — сумма оборотного капитала во всех видах и формах, находящаяся на балансе предприятия.

Длительность одного оборота оборотного капитала (или период оборачиваемости — Тоб)

показывает, за сколько дней оборотный капитал совершает один оборот, и рассчитывается по

формуле

Тоб=Д/Коб

где Д — количество дней в анализируемом (отчетном, плановом) периоде.

Исходя из этой формулы можно рассчитать количество оборотов оборотного капитала

Коб= Д/Тоб

13.

РЕМОНТ2. Показатели использования оборотных

средств.

Возможно рассчитать сумму средств, высвобождаемых из оборота (дополнительно

привлекаемых в оборот) вследствие ускорения (замедления) оборачиваемости оборотного

капитала:

Э= Р1/Д*(Тоб1 - Тоб0) или Э= Р1*(Кз1 и Кз0 )

где Э — сумма средств, высвобождаемых из оборота (в случае отрицательного результата)

или дополнительно привлекаемых в оборот (в случае положительного результата);

Р — объем реализованной продукции в отчетном периоде;

Д — количество дней в отчетном периоде;

Тоб1 и Тоб0— продолжительность одного оборота соответственно в отчетном и предыдущем

периодах;

Кз1 и Кз0 — коэффициент загрузки оборотного капитала в обороте соответственно в

отчетном и предыдущем периодах.

14.

РЕМОНТ2. Показатели использования оборотных

средств.

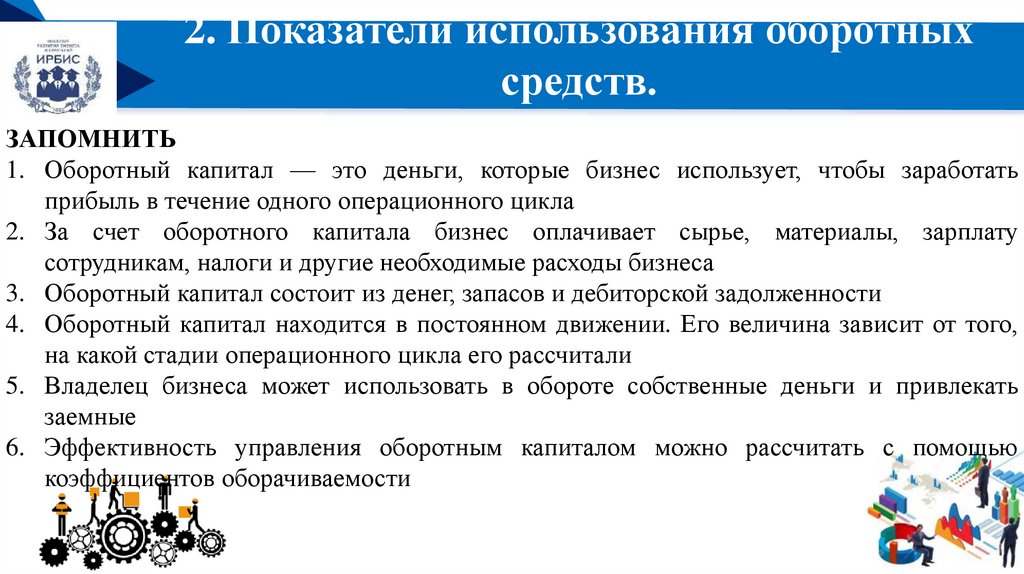

ЗАПОМНИТЬ

1. Оборотный капитал — это деньги, которые бизнес использует, чтобы заработать

прибыль в течение одного операционного цикла

2. За счет оборотного капитала бизнес оплачивает сырье, материалы, зарплату

сотрудникам, налоги и другие необходимые расходы бизнеса

3. Оборотный капитал состоит из денег, запасов и дебиторской задолженности

4. Оборотный капитал находится в постоянном движении. Его величина зависит от того,

на какой стадии операционного цикла его рассчитали

5. Владелец бизнеса может использовать в обороте собственные деньги и привлекать

заемные

6. Эффективность управления оборотным капиталом можно рассчитать с помощью

коэффициентов оборачиваемости

15.

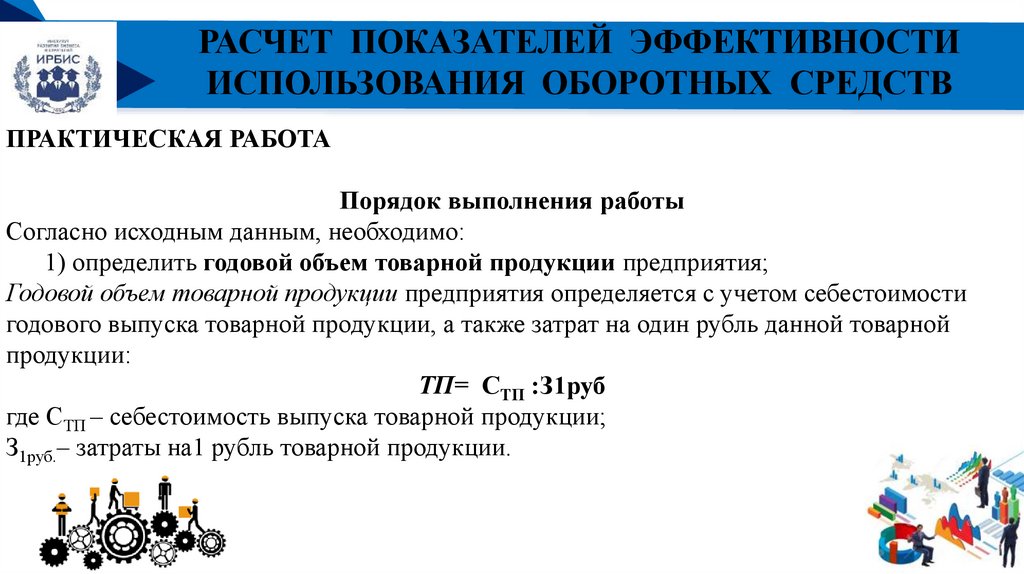

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

.

ПРАКТИЧЕСКАЯ РАБОТА

РЕМОНТ

Порядок выполнения работы

Согласно исходным данным, необходимо:

1) определить годовой объем товарной продукции предприятия;

Годовой объем товарной продукции предприятия определяется с учетом себестоимости

годового выпуска товарной продукции, а также затрат на один рубль данной товарной

продукции:

ТП= СТП :З1руб

где СТП – себестоимость выпуска товарной продукции;

З1руб.– затраты на1 рубль товарной продукции.

16.

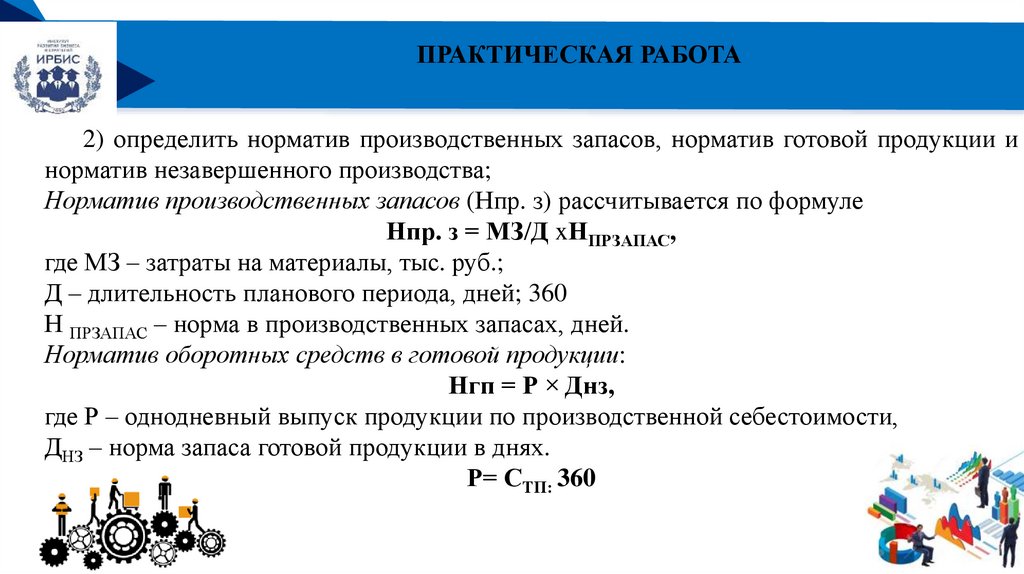

РЕМОНТПРАКТИЧЕСКАЯ РАБОТА

2) определить норматив производственных запасов, норматив готовой продукции и

норматив незавершенного производства;

Норматив производственных запасов (Нпр. з) рассчитывается по формуле

Нпр. з = МЗ/Д xНПРЗАПАС,

где МЗ – затраты на материалы, тыс. руб.;

Д – длительность планового периода, дней; 360

Н ПРЗАПАС – норма в производственных запасах, дней.

Норматив оборотных средств в готовой продукции:

Нгп = Р × Днз,

где Р – однодневный выпуск продукции по производственной себестоимости,

ДНЗ – норма запаса готовой продукции в днях.

Р= СТП: 360

17.

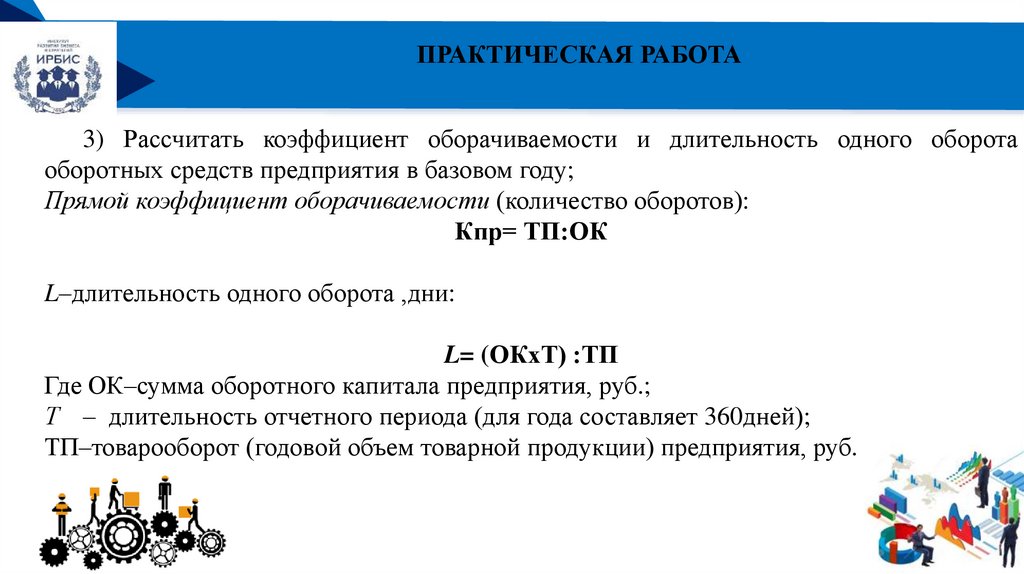

РЕМОНТПРАКТИЧЕСКАЯ РАБОТА

3) Рассчитать коэффициент оборачиваемости и длительность одного оборота

оборотных средств предприятия в базовом году;

Прямой коэффициент оборачиваемости (количество оборотов):

Кпр= ТП:ОК

L–длительность одного оборота ,дни:

L= (ОКхТ) :ТП

Где ОК–сумма оборотного капитала предприятия, руб.;

Т – длительность отчетного периода (для года составляет 360дней);

ТП–товарооборот (годовой объем товарной продукции) предприятия, руб.

18.

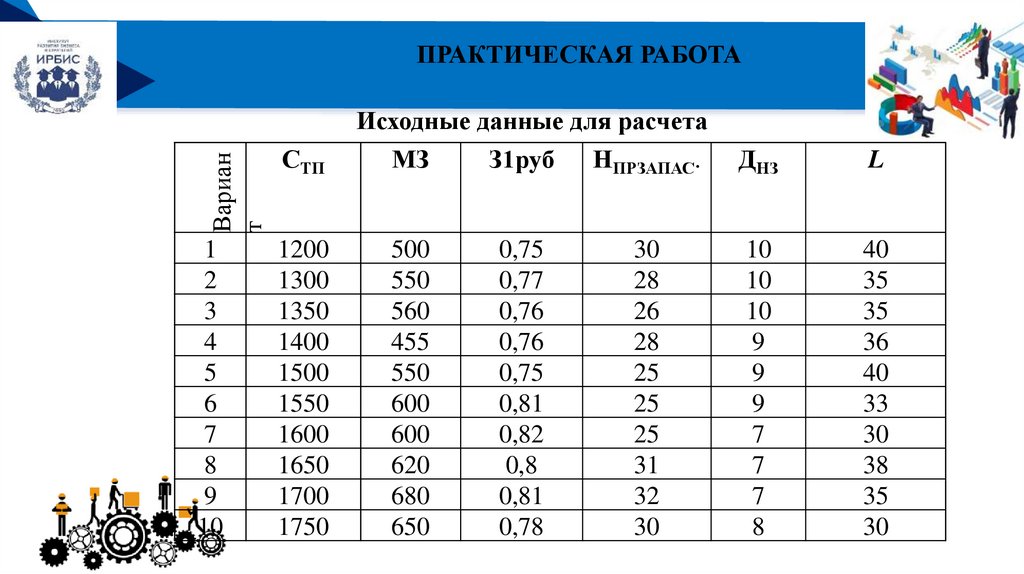

РЕМОНТВариан

т

ПРАКТИЧЕСКАЯ РАБОТА

СТП

1

2

3

4

5

6

7

8

9

10

1200

1300

1350

1400

1500

1550

1600

1650

1700

1750

Исходные данные для расчета

МЗ

З1руб НПРЗАПАС.

500

550

560

455

550

600

600

620

680

650

0,75

0,77

0,76

0,76

0,75

0,81

0,82

0,8

0,81

0,78

30

28

26

28

25

25

25

31

32

30

ДНЗ

L

10

10

10

9

9

9

7

7

7

8

40

35

35

36

40

33

30

38

35

30

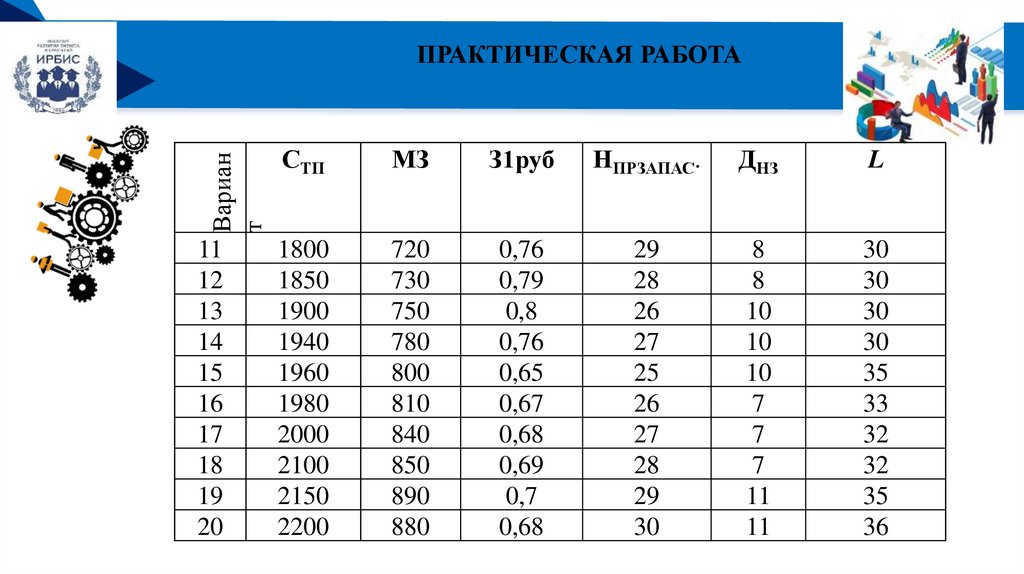

19.

РЕМОНТВариан

т

ПРАКТИЧЕСКАЯ РАБОТА

СТП

МЗ

З1руб

НПРЗАПАС.

ДНЗ

L

11

12

13

14

15

16

17

18

19

20

1800

1850

1900

1940

1960

1980

2000

2100

2150

2200

720

730

750

780

800

810

840

850

890

880

0,76

0,79

0,8

0,76

0,65

0,67

0,68

0,69

0,7

0,68

29

28

26

27

25

26

27

28

29

30

8

8

10

10

10

7

7

7

11

11

30

30

30

30

35

33

32

32

35

36