Лекционное занятие по дисциплине МДК 03.01 Финансы организаций Тема: «Сущность")

finance

financeSimilar presentations:

Сущность финансов организаций. Классификация, функции финансов организации. Принципы организации финансов

1. Финансово-экономический колледж РГЭУ (РИНХ) Лекционное занятие по дисциплине МДК 03.01 Финансы организаций Тема: «Сущность

финансов организаций.Классификация, функции финансов организации.

Принципы организации финансов»

.

2. Финансы организаций –это экономические отношения, связанные с формированием, распределением и использованием финансовых

ресурсов организаций на основеуправления их денежными

потоками

3.

Функции финансовпредприятий

Распределительная

Поступление выручки

от реализации

Возмещение

средств

производства

Образование

валового

дохода

Перераспределение

полученного дохода

Контрольная

Внешний финансовый

контроль

ЦБ РФ,

Налоговая

ком.банки,

инспекция,

аудиторы,

ФСФБН,

собственники Счетная палата

Внутрифирменный

контроль

4.

Формы проявления финансоворганизаций

Между учредителями

в момент создания

организации

Между организацией и

вышестоящими

организациями

Между отдельными

организациями, связанные

с производством

и реализацией продукции,

возникновением

вновь созданной стоимости

Внутри предприятия:

1)между организацией и

работниками

2) между организацией и

подразделениями

Между организацией и

финансово-кредитной

сферой (государство, банки,

страховые компании,

инвестиционные институты)

5.

Принципыорганизации финансов

коммерческих организаций

Экономической

самостоятельности

Материальной

заинтересованности

Самофинансирования

Материальной

ответственности

Принцип

обеспеченности

рисков

финансовыми резервами

6.

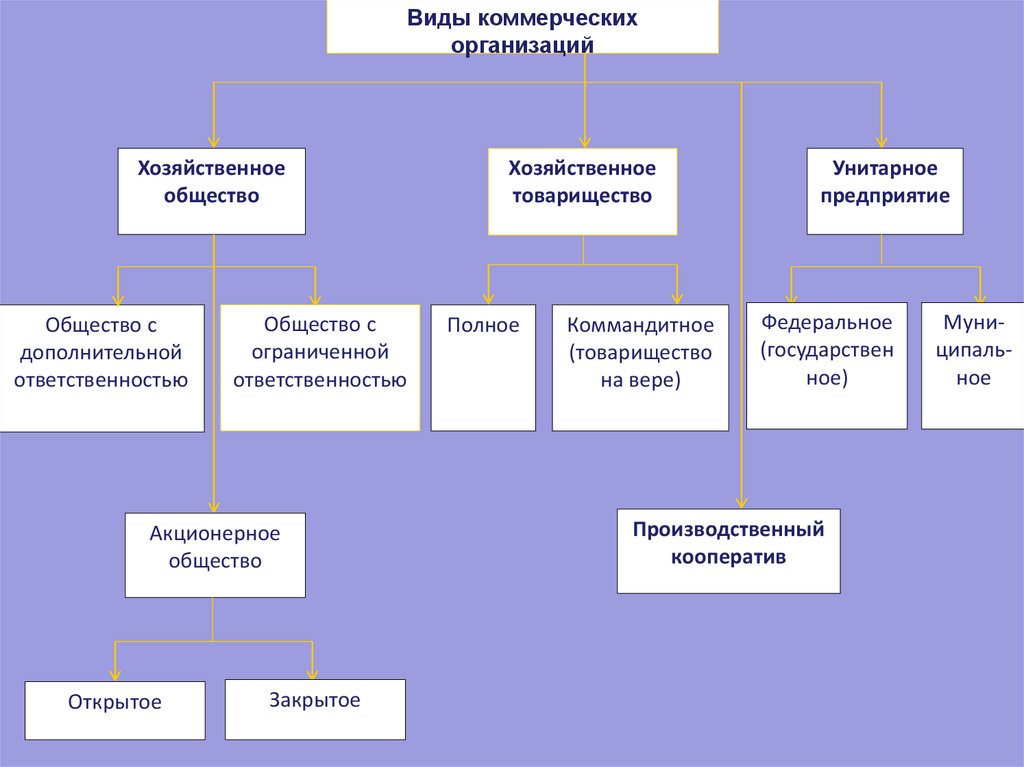

Виды коммерческихорганизаций

Хозяйственное

общество

Общество с

дополнительной

ответственностью

Общество с

ограниченной

ответственностью

Акционерное

общество

Открытое

Закрытое

Хозяйственное

товарищество

Полное

Коммандитное

(товарищество

на вере)

Унитарное

предприятие

Федеральное

(государствен

ное)

Производственный

кооператив

Муниципальное

7.

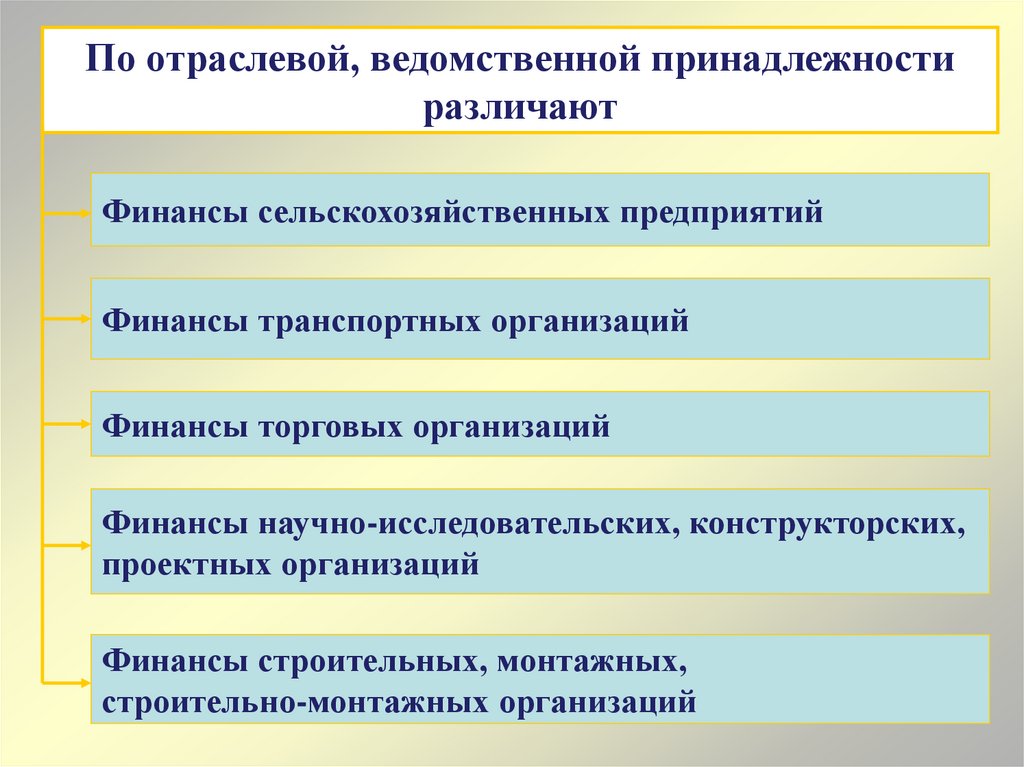

По отраслевой, ведомственной принадлежностиразличают

Финансы сельскохозяйственных предприятий

Финансы транспортных организаций

Финансы торговых организаций

Финансы научно-исследовательских, конструкторских,

проектных организаций

Финансы строительных, монтажных,

строительно-монтажных организаций

8. Особенности финансов сельского хозяйства

в качестве основного средства производства в сельском

хозяйстве выступает земля. Она одновременно является

и орудием и предметом труда;

земельные участки, используемые в

сельскохозяйственном производстве, обладают

различным уровнем плодородия;

для сельского хозяйства свойственна большая

длительность производственного цикла;

выручка от реализации сельскохозяйственной

продукции поступает в течение года неравномерно;

доходные и расходные потоки сельскохозяйственных

предприятий не совпадают во времени;

сельскохозяйственное производство имеет ярко

выраженный сезонный характер и зависимость от

природно-климатического фактора, и др.

9. Вторая группа особенностей финансов сельского хозяйства связана с государственной поддержкой, которая осуществляется следующими

тремяспособами

посредством прямого финансирования государством из

бюджета и иных Целевых государственных фондов

отдельных воспроизводственных нужд

сельскохозяйственных предприятий;

посредством косвенного финансирования

сельскохозяйственных предприятий через системы

льготного их налогообложения, кредитования и

страхования;

посредством таможенного и ценового регулирования

сельскохозяйственного производства.

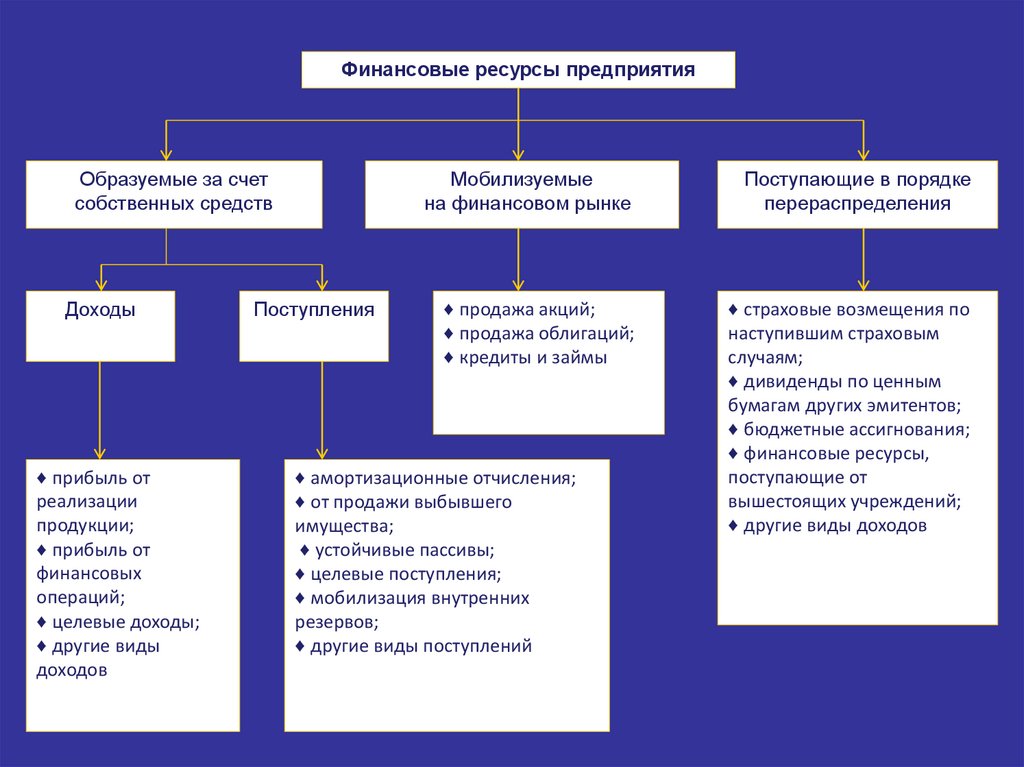

10. Финансовые ресурсы организаций - это совокупность денежных источников средств, аккумулируемых предприятиями для формирования

Финансовые ресурсы организаций это совокупность денежных источниковсредств, аккумулируемых предприятиями

для формирования необходимых им

активов в целях осуществления всех

видов деятельности, как за счет

собственных доходов, накоплений и

капитала, так и за счет поступлений

извне.

11.

Финансовые ресурсы предприятияОбразуемые за счет

собственных средств

Доходы

♦ прибыль от

реализации

продукции;

♦ прибыль от

финансовых

операций;

♦ целевые доходы;

♦ другие виды

доходов

Поступления

Мобилизуемые

на финансовом рынке

Поступающие в порядке

перераспределения

♦ продажа акций;

♦ продажа облигаций;

♦ кредиты и займы

♦ страховые возмещения по

наступившим страховым

случаям;

♦ дивиденды по ценным

бумагам других эмитентов;

♦ бюджетные ассигнования;

♦ финансовые ресурсы,

поступающие от

вышестоящих учреждений;

♦ другие виды доходов

♦ амортизационные отчисления;

♦ от продажи выбывшего

имущества;

♦ устойчивые пассивы;

♦ целевые поступления;

♦ мобилизация внутренних

резервов;

♦ другие виды поступлений

12. Финансовое состояние это экономическая категория, отражающая структуру собственного и заемного капитала и структуру его

размещения между различными видамиимущества, а также эффективность их

использования, платежеспособность,

финансовую устойчивость и

инвестиционную привлекательность

предприятия и его способность к

саморазвитию.

13. Изменение финансового состояния за ряд лет позволяет оценить профессиональные и деловые качества его руководителей и

специалистовОценка финансового состояния

позволяет инвесторам, заимодавцам и

партнерам по бизнесу определить

финансовые возможности предприятия

на перспективу, возможности его

дальнейшего развития

14. Пользователи результатов анализа финансового состояния предприятия:

• Кредиторы• Инвесторы

• Покупатели и

заказчики

• Поставщики и

подрядчики

• Работники

предприятия

• Акционеры и

собственники

• Менеджеры и

руководители

• Органы

государственной

власти

• Налоговые органы

• Общественность

• Аудиторы

15.

Формы бухгалтерской отчетности«Бухгалтерский баланс»

отражает состояние имущества,

собственного капитала

и обязательств предприятия

«Отчет о финансовых

результатах»

предназначен для характеристики

финансовых результатов

предприятия за отчетный период

«Отчет об изменениях

капитал»

показывает структуру

собственного капитала предприятия,

представленную в динамке

«Отчет о движении

денежных средств»

отражает остатки денежных средств

на нач. и кон. периода, потоки денежных

средств в текущей, инвестиционной и

финансовой деятельности

Пояснения к

бухгалтерскому

балансу

состоит из разделов, которые

позволяют раскрыть некоторые

статьи актива и пассива баланса

16. Финансы некоммерческих организаций строятся на таких принципах, как:

1) внешнее финансирование (образование денежных фондов засчет

членских

взносов,

пожертвований,

грантов,

благотворительной помощи, бюджетных ассигнований);

2) целевой характер расходования денежных фондов на

основе утвержденной сметы (бюджета доходов и расходов);

3) затратность, убыточность деятельности (отсутствие

получения прибыли, отсутствие самоокупаемости);

4) открытость финансов, общественный контроль, отсутствие

коммерческой

тайны

в

деятельности

некоммерческой

организации;

5) подотчетность лицу – источнику финансирования;

6) реализация общественных интересов, ведение деятельности,

предусмотренной исключительно учредительными документами;

7) моральная и социальная ответственность участников

некоммерческой организации за результаты ее деятельности.

17. Финансы некоммерческих организаций и коммерческих организаций имеют различия по следующим направлениям:

18.

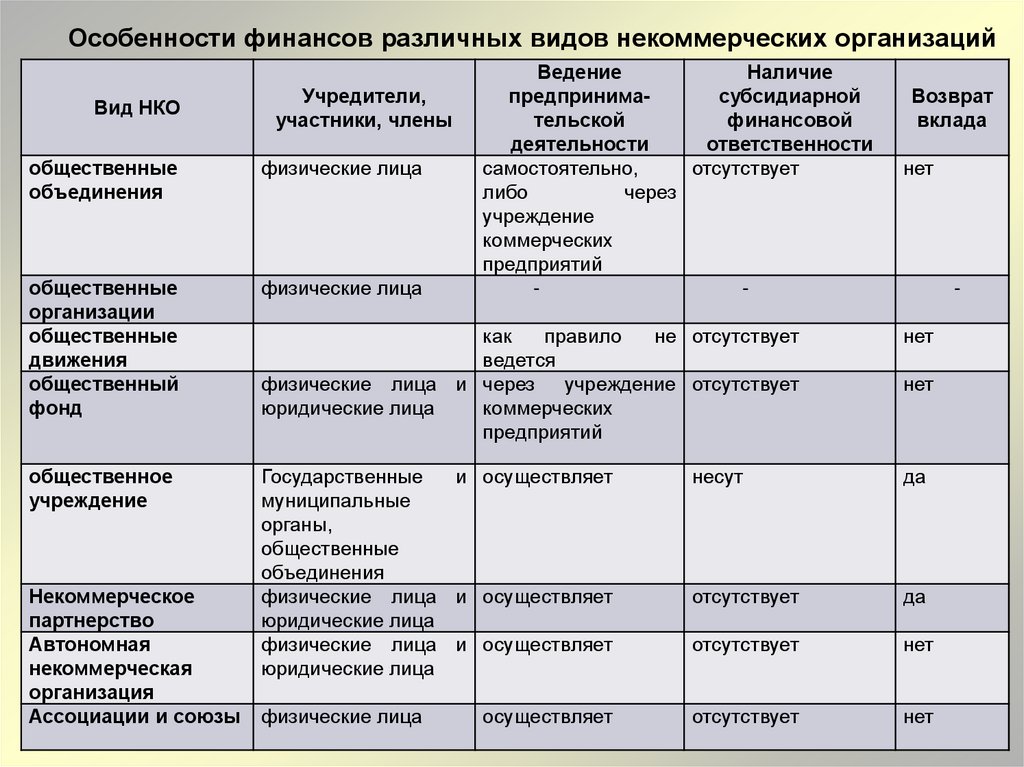

Особенности финансов различных видов некоммерческих организацийВид НКО

Учредители,

участники, члены

Ведение

Наличие

предпринимасубсидиарной

тельской

финансовой

деятельности

ответственности

самостоятельно,

отсутствует

либо

через

учреждение

коммерческих

предприятий

-

Возврат

вклада

общественные

объединения

физические лица

общественные

организации

общественные

движения

общественный

фонд

физические лица

как

правило

не отсутствует

ведется

физические лица и через учреждение отсутствует

юридические лица

коммерческих

предприятий

нет

общественное

учреждение

Государственные

и осуществляет

муниципальные

органы,

общественные

объединения

физические лица и осуществляет

юридические лица

физические лица и осуществляет

юридические лица

несут

да

отсутствует

да

отсутствует

нет

физические лица

отсутствует

нет

Некоммерческое

партнерство

Автономная

некоммерческая

организация

Ассоциации и союзы

осуществляет

нет

-

нет

19. К источникам формирования финансовых ресурсов, отражающим специфику разных организационно-правовых форм некоммерческих

К источникам формирования финансовых ресурсов,отражающим специфику разных организационноправовых форм некоммерческих организаций, относятся:

Взносы

учредителей

Бюджетные

ассигнования

Целевые

поступления от

юридических и

физических лиц,

в том числе

иностранных,

включая гранты

Вступительные,

членские и

паевые взносы

Добровольные

взносы и

пожертвования

20. Финансовые ресурсы некоммерческих организаций представляют собой совокупность денежных доходов, поступлений и накоплений,

используемыхна текущее содержание и расширение деятельности

этих организаций.

Источники финансовых ресурсов, принципы их

формирования и использования зависят от вида

услуг, оказываемых некоммерческими

организациями, и характера их предоставления.

21. Унитарное предприятие - это коммерческая организация, которая не наделена правом собственности на закрепленное за ней

Унитарное предприятие - это коммерческаяорганизация, которая не наделена правом

собственности на закрепленное за ней собственником

имущество.

Оно находится в собственности Российской Федерации или

субъекта Российской Федерации (тогда мы имеем дело с государственным унитарным предприятием - ГУП) либо в собственности

муниципального

образования

(муниципальное

унитарное

предприятие - МУП) и принадлежит такому предприятию на праве

хозяйственного ведения или оперативного управления.

Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе

между работниками предприятия.

Деятельность унитарных предприятий регламентирована Гражданским кодексом Российской Федерации и Федеральным законом от

14.11.2002 г. № 161-ФЗ «О государственных и муниципальных

унитарных предприятиях».

22. Имущество унитарного предприятия формируется за счет:

• имущества,закрепленного

за

унитарным предприятием на праве

хозяйственного ведения или на

праве оперативного управления

собственником этого имущества;

• доходов унитарного предприятия

от его деятельности

23. Финансы бюджетных организаций

Закон № 83-ФЗ ввел новые правила функционирования длябюджетных учреждений, а также новый тип государственных и

муниципальных учреждений в Российской Федерации – казенные

24.

Бюджетным учреждениемпризнается некоммерческая организация,

созданная Российской Федерацией, субъектом

Российской Федерации или муниципальным

образованием для выполнения работ, оказания

услуг в целях обеспечения реализации

соответственно государственных или

муниципальных полномочий, предусмотренных

законодательством Российской Федерации, в

сферах науки, образования, здравоохранения,

культуры, социальной защиты, занятости

населения, физической культуры и спорта, а

также в иных сферах.