economics

economics finance

financeSimilar presentations:

Экономическая эффективность инвестиций в строительстве. Глава 1

1.

Глава 1. Экономическаяэффективность инвестиций

в строительстве

1.1 Показатели экономической эффективности инвестиционных проектов

1.2 Фактор времени в строительстве

НИУ МГСУ 2022

2.

Определение экономической эффективностиЭкономическая эффективность

предпринимательской деятельности.

является

важнейшей

характеристикой

всех

видов

Экономическая эффективность – это получение максимума возможных благ от

имеющихся ресурсов с проведением постоянного анализа соотношения выгоды (блага) и затрат,

при этом необходимо придерживаться рационального ведения деятельности. Производитель и

потребитель благ стремятся к наивысшей эффективности, максимизируя при этом свои выгоды и

минимизируя затраты.

НИУ МГСУ 2022

2

3.

Определение экономической эффективностиПовышение эффективности деятельности строительных организаций представляет собой

сложную хозяйственную задачу, имеющую огромное значение для экономики организации. Это

объясняется тем, что повышение эффективности производственно-хозяйственной деятельности

ведет к повышению производительности труда, снижению себестоимости производства

строительно-монтажных работ и тем самым создает предпосылки для обеспечения

конкурентоспособности строительных организаций на внутреннем, и что особенно важно, на

внешних рынках.

Рост конкурентоспособности производства в свою очередь способствует увеличению

объема работ и на этой основе росту прибыли строительной организации. Это расширяет

возможности накопления, что обеспечивает расширение, развитие и совершенствование

производства и служит предпосылкой для нового повышения эффективности и

конкурентоспособности предприятия.

Важное место в повышении эффективности производства занимают организационноэкономические факторы, включая управление.

НИУ МГСУ 2022

3

4.

Что такое «ДИСКОНТИРОВАНИЕ»?Говоря простыми словами, ставка дисконтирования — это некоторая величина,

выраженная в процентах, которая позволяет спрогнозировать стоимость будущих денег

по состоянию на текущее время.

Она зависит от множества аспектов:

уровень инфляции

упущенная выгода, возникающая при появлении более перспективного направления

инвестирования

кредитный риск

и многое другое.

Не все внешние факторы, оказывающие влияние на экономическую эффективность

денежных вложений, можно учесть в ставке. Например, это касается погодных условий,

природных катаклизмов, глобальных происшествия в мире и т.д.

НИУ МГСУ 2022

4

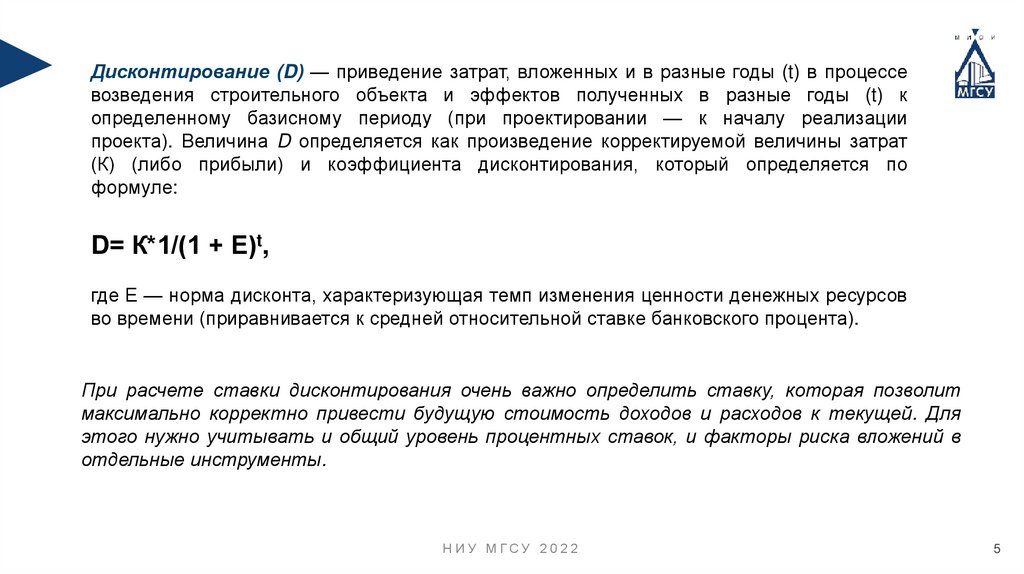

5.

Дисконтирование (D) — приведение затрат, вложенных и в разные годы (t) в процессевозведения строительного объекта и эффектов полученных в разные годы (t) к

определенному базисному периоду (при проектировании — к началу реализации

проекта). Величина D определяется как произведение корректируемой величины затрат

(К) (либо прибыли) и коэффициента дисконтирования, который определяется по

формуле:

D= К*1/(1 + Е)t,

где Е — норма дисконта, характеризующая темп изменения ценности денежных ресурсов

во времени (приравнивается к средней относительной ставке банковского процента).

При расчете ставки дисконтирования очень важно определить ставку, которая позволит

максимально корректно привести будущую стоимость доходов и расходов к текущей. Для

этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в

отдельные инструменты.

НИУ МГСУ 2022

5

6.

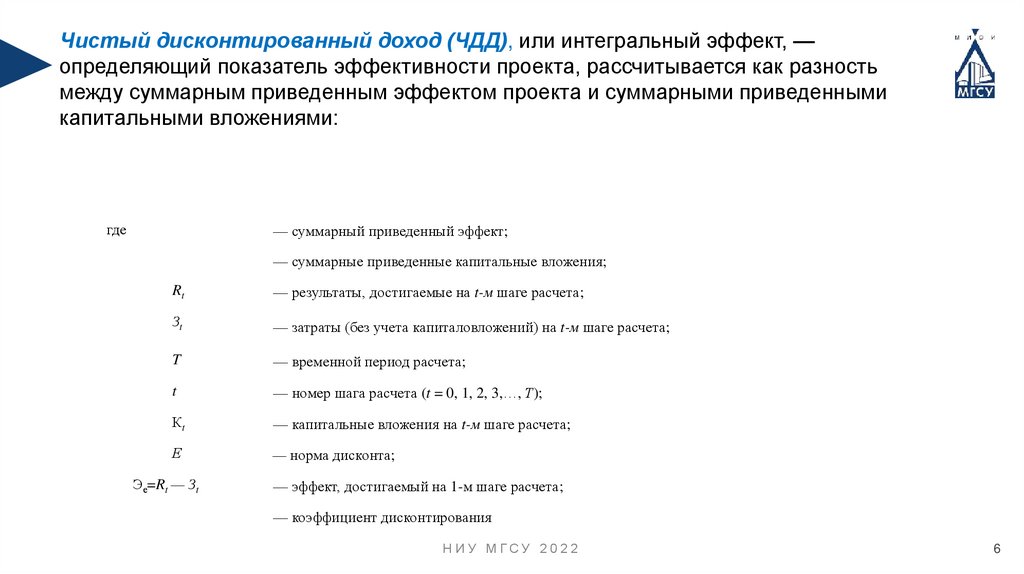

Чистый дисконтированный доход (ЧДД), или интегральный эффект, —определяющий показатель эффективности проекта, рассчитывается как разность

между суммарным приведенным эффектом проекта и суммарными приведенными

капитальными вложениями:

где

— суммарный приведенный эффект;

— суммарные приведенные капитальные вложения;

Rt

— результаты, достигаемые на t-м шаге расчета;

Зt

— затраты (без учета капиталовложений) на t-м шаге расчета;

T

— временной период расчета;

t

— номер шага расчета (t = 0, 1, 2, 3,…, Т);

Кt

— капитальные вложения на t-м шаге расчета;

Е

— норма дисконта;

Эе=Rt — Зt

— эффект, достигаемый на 1-м шаге расчета;

— коэффициент дисконтирования

НИУ МГСУ 2022

6

7.

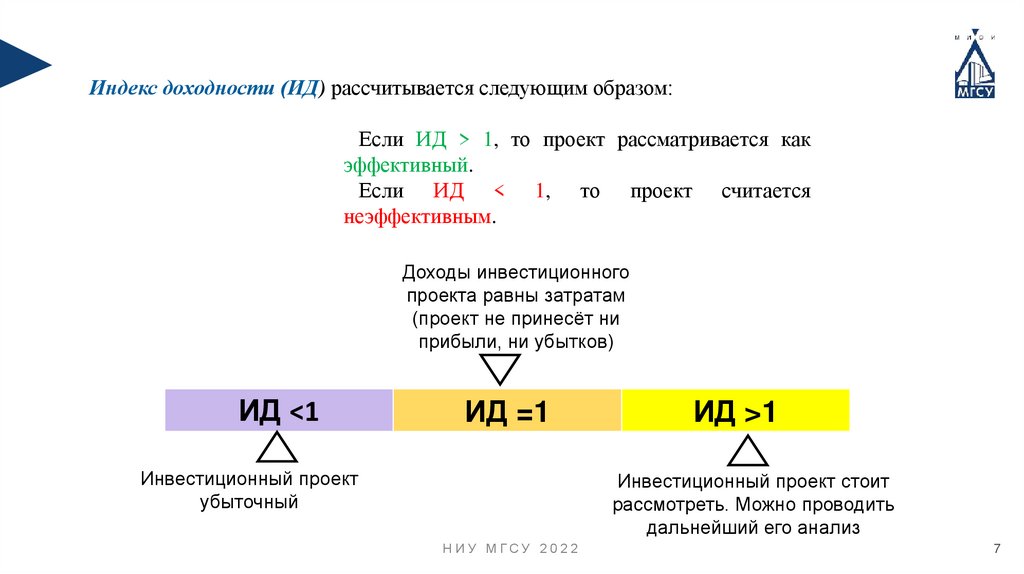

Индекс доходности (ИД) рассчитывается следующим образом:Если ИД > 1, то проект рассматривается как

эффективный.

Если ИД < 1, то проект считается

неэффективным.

Доходы инвестиционного

проекта равны затратам

(проект не принесёт ни

прибыли, ни убытков)

ИД <1

ИД =1

Инвестиционный проект

убыточный

ИД >1

Инвестиционный проект стоит

рассмотреть. Можно проводить

дальнейший его анализ

НИУ МГСУ 2022

7

8.

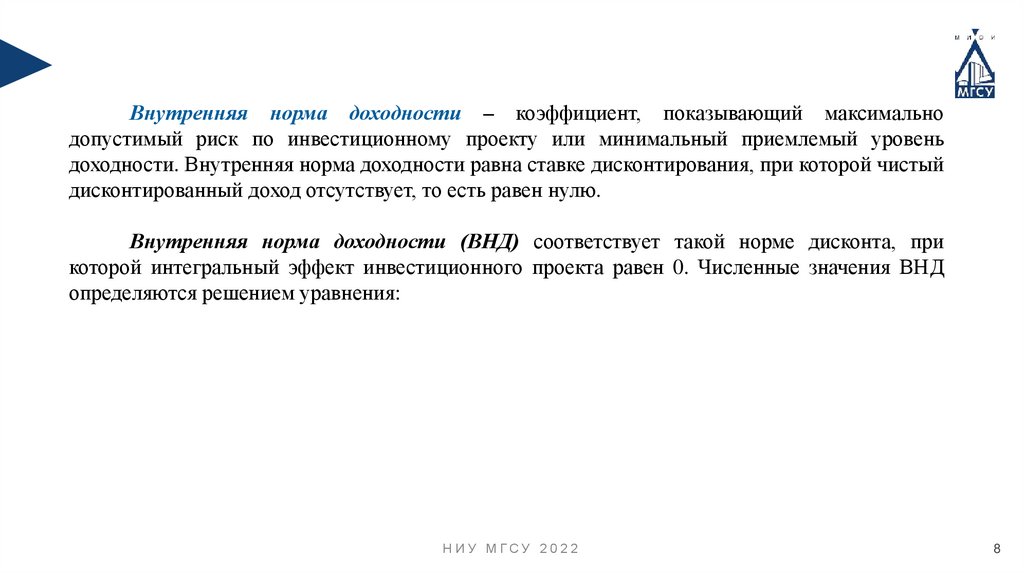

Внутренняя норма доходности – коэффициент, показывающий максимальнодопустимый риск по инвестиционному проекту или минимальный приемлемый уровень

доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый

дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности (ВНД) соответствует такой норме дисконта, при

которой интегральный эффект инвестиционного проекта равен 0. Численные значения ВНД

определяются решением уравнения:

НИУ МГСУ 2022

8

9.

Срок окупаемости – ключевой фактор в оценке инвестиционных проектов.Любому инвестору важно определить, сколько времени потребуется на то, чтобы

«выйти в плюс».

В первую очередь такая информация интересует самого предпринимателя,

планирующего открыть свой бизнес. Она важна и для инвесторов, которые выбирают,

куда лучше вложить финансовые средства.

Термин «срок окупаемости» означает временной период, в течение которого

объем чистого дохода компании сравняется с размером потраченных инвестиций.

Полученная цифра демонстрирует, за сколько месяцев или лет можно покрыть

первоначальные затраты. Особенно важным этот показатель считается в условиях

нестабильной экономики. Чем быстрее вернутся средства, тем выгоднее для

инвестора.

Расчет срока окупаемости потребуется в таких случаях:

Финансирование бизнес-проекта происходит с привлечением кредита;

Есть необходимость в оценке потенциала проекта;

Есть потребность в оценке бизнеса в качестве одного из элементов

собственности.

НИУ МГСУ 2022

9

10.

СРОКОМ ОКУПАЕМОСТИназывают продолжительность периода от начального момента реализации проекта до момента

окупаемости. Моментом окупаемости является тот наиболее ранний момент времени, после

которого накопленный дисконтированный денежный поток становится положительным и в

дальнейшем остается неотрицательным.

НИУ МГСУ 2022

10

11.

Срок окупаемости капиталообразующих инвестиций определяется временныминтервалом (от начала осуществления проекта), за пределами которого интегральный эффект

становится положительным и определяется пошаговым расчетом так:

где tOK — срок окупаемости капиталовложений.

НИУ МГСУ 2022

11

12.

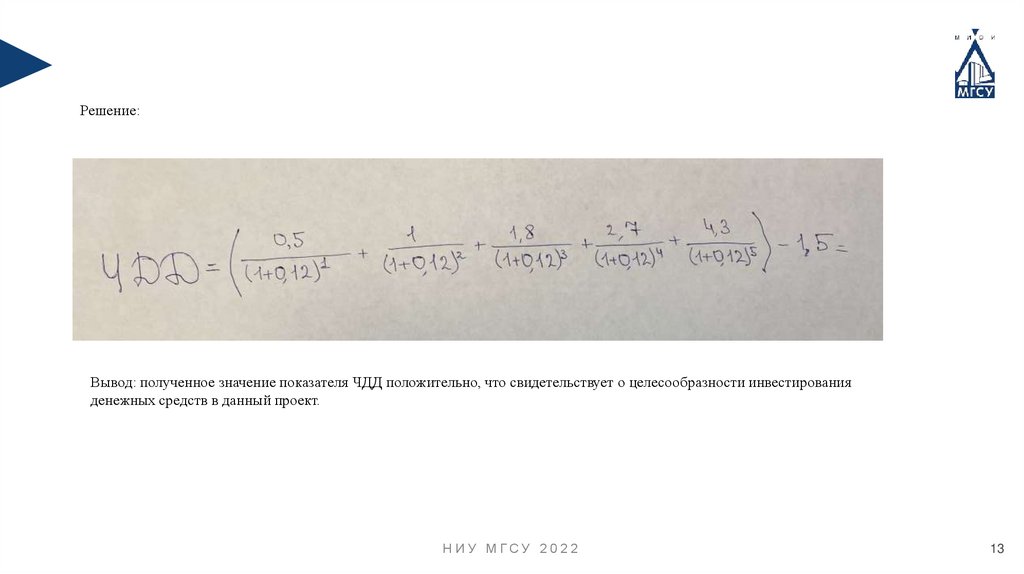

На заводе ЖБИ было принято решение осуществить реконструкцию и техническоеперевооружение одного из ведущих цехов по производству железобетонных

конструкций с целью снижения издержек по их производству и улучшению качества

данной продукции. На основе разработки бизнес-плана было определено, что на

осуществление технического перевооружения и реконструкции цеха потребуются

инвестиции в размере 1,5 млн руб., а доходы по годам составят: 1-й год – 0,5 млн; 2-й

год – 1 млн; 3-й год – 1,8 млн; 4-й год – 2,7 млн и 5-й год - 4,3 млн руб. нормативный

срок службы оборудования составляет 5 лет. Ставка дисконта принимается на уровне

12%. Определить чистый дисконтированный доход.

НИУ МГСУ 2022

12

13.

Решение:Вывод: полученное значение показателя ЧДД положительно, что свидетельствует о целесообразности инвестирования

денежных средств в данный проект.

НИУ МГСУ 2022

13

14.

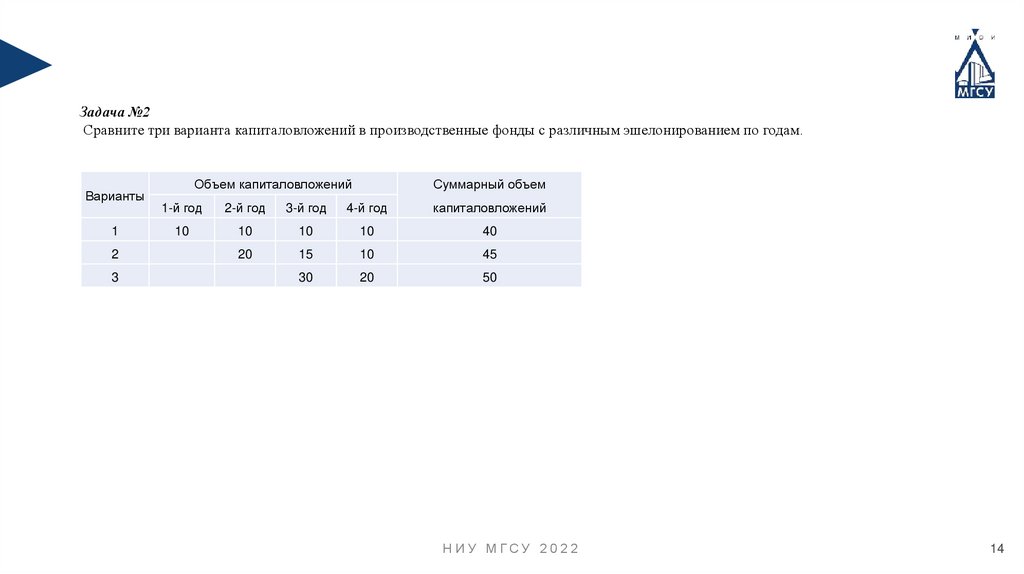

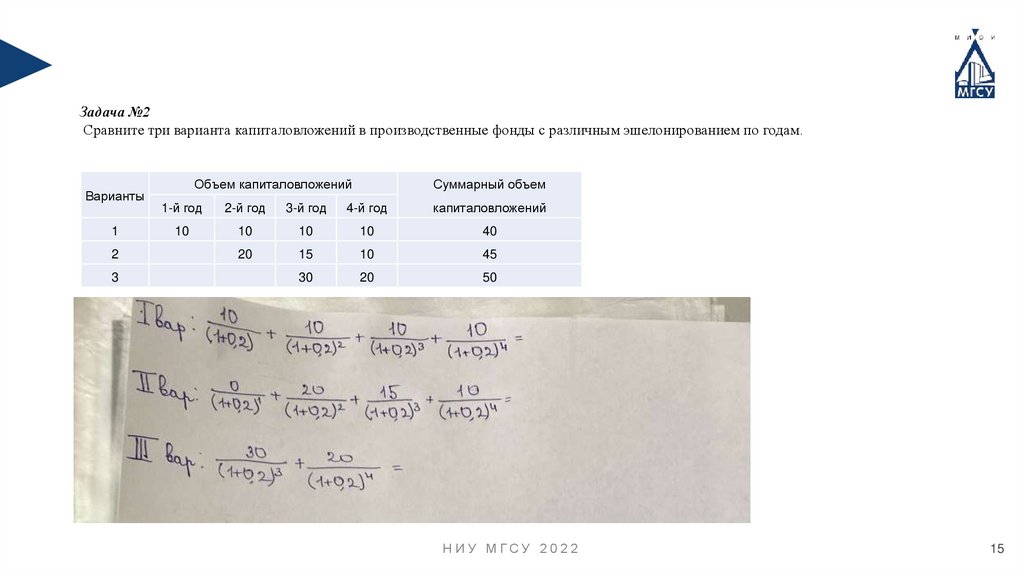

Задача №2Сравните три варианта капиталовложений в производственные фонды с различным эшелонированием по годам.

Варианты

1

2

3

Объем капиталовложений

Суммарный объем

1-й год

2-й год

3-й год

4-й год

капиталовложений

10

10

10

10

40

20

15

10

45

30

20

50

НИУ МГСУ 2022

14

15.

Задача №2Сравните три варианта капиталовложений в производственные фонды с различным эшелонированием по годам.

Варианты

1

2

3

Объем капиталовложений

Суммарный объем

1-й год

2-й год

3-й год

4-й год

капиталовложений

10

10

10

10

40

20

15

10

45

30

20

50

НИУ МГСУ 2022

15

16.

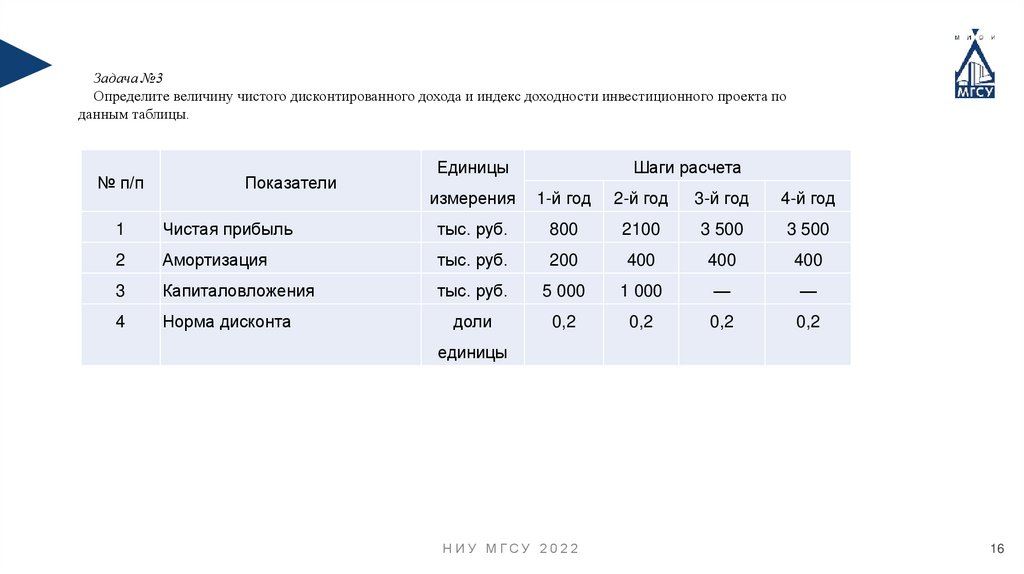

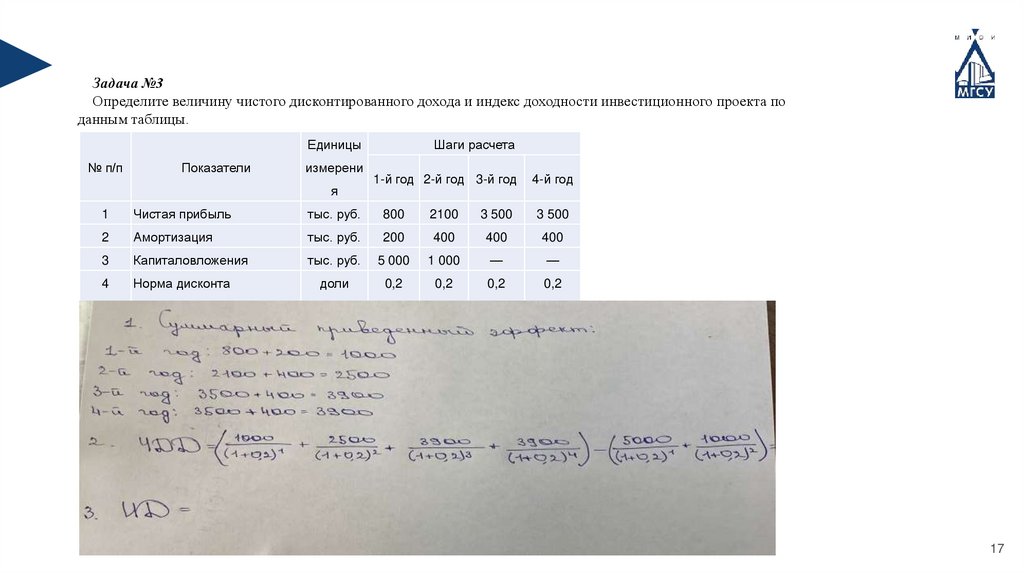

Задача №3Определите величину чистого дисконтированного дохода и индекс доходности инвестиционного проекта по

данным таблицы.

№ п/п

Показатели

Единицы

Шаги расчета

измерения

1-й год

2-й год

3-й год

4-й год

1

Чистая прибыль

тыс. руб.

800

2100

3 500

3 500

2

Амортизация

тыс. руб.

200

400

400

400

3

Капиталовложения

тыс. руб.

5 000

1 000

—

—

4

Норма дисконта

доли

0,2

0,2

0,2

0,2

единицы

НИУ МГСУ 2022

16

17.

Задача №3Определите величину чистого дисконтированного дохода и индекс доходности инвестиционного проекта по

данным таблицы.

Единицы

№ п/п

Показатели

измерени

я

Шаги расчета

1-й год 2-й год 3-й год

4-й год

1

Чистая прибыль

тыс. руб.

800

2100

3 500

3 500

2

Амортизация

тыс. руб.

200

400

400

400

3

Капиталовложения

тыс. руб.

5 000

1 000

—

—

4

Норма дисконта

доли

0,2

0,2

0,2

0,2

единицы

НИУ МГСУ 2022

17

18.

1.2. Фактор времени в строительствеПотери инвестора можно уменьшить при условии ввода объекта в более короткие сроки

путем получения дополнительной прибыли. Следует заметить, что расчет экономического

эффекта имеет смысл только для строящихся объектов промышленной сферы,

досрочный ввод которых предполагает получение прибыли.

Следует четко различать временные параметры, затрагивающие интересы инвестора

(заказчика), и факторы, определяющие экономическую эффективность деятельности

подрядчика (подрядной строительной организации).

НИУ МГСУ 2022

18

19.

1.2. Фактор времени в строительствеПоложительным результатом совместной деятельности инвестора

(заказчика) и подрядной строительной организации признается

своевременный, с высоким качеством строительно-монтажных

работ и в пределах договорной стоимости ввод строящегося

объекта в эксплуатацию, но при этом следует четко различать

влияние временных параметров на их финансовые интересы.

Инвестор осуществляет финансирование строительства, однако

переданные подрядной организации средства не приносят

прибыли их владельцу до момента ввода объекта в эксплуатацию

(капитальные вложения «замораживаются»).

НИУ МГСУ 2022

19

20.

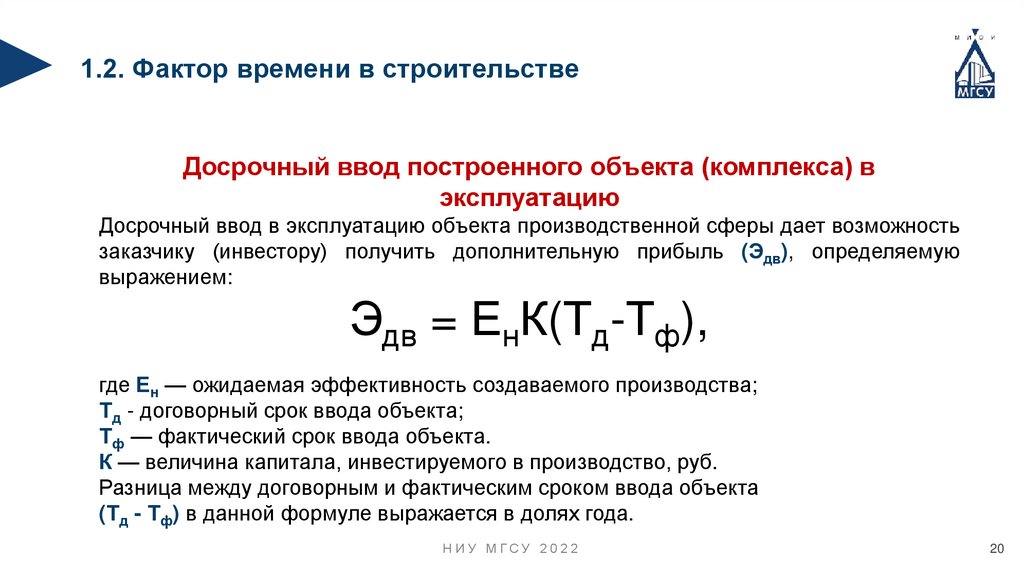

1.2. Фактор времени в строительствеДосрочный ввод построенного объекта (комплекса) в

эксплуатацию

Досрочный ввод в эксплуатацию объекта производственной сферы дает возможность

заказчику (инвестору) получить дополнительную прибыль (Эдв), определяемую

выражением:

Эдв = ЕнК(Тд-Тф),

где Ен — ожидаемая эффективность создаваемого производства;

Тд - договорный срок ввода объекта;

Тф — фактический срок ввода объекта.

К — величина капитала, инвестируемого в производство, руб.

Разница между договорным и фактическим сроком ввода объекта

(Тд - Тф) в данной формуле выражается в долях года.

НИУ МГСУ 2022

20

21.

1.2. Фактор времени в строительствеЕстественно, если Тд <Тф, т.е. срок ввода задерживается, инвестор

теряет ожидаемую прибыль, что проявляется в отрицательном значении

расчетного эффекта.

Норму эффективности производства, рассматриваемую как отношение чистой прибыли к

вложенному капиталу в среднем за год, для разных классов капитальных вложений можно

принимать в следующих пределах:

- класс I (инвестиции с целью сохранения позиций на рынке, замены отдельных вышедших из

строя машин и оборудования) - не менее 6%;

- класс II (инвестиции с целью обновления основных производственных фондов, повышения

качества продукции, ввода дополнительных мощностей) - не менее 12%;

- класс III (инвестиции с целью внедрения новых технологий, получения прибыли путем создания

новых предприятий, других крупных производственных единиц) -, не менее 15%;

- класс IV (инвестиции с целью увеличения прибыли и накопления финансовых резервов) - не

менее 18 - 20%;

- класс V (рисковые направления с целью реализации инновационных проектов, исход которых

неясен) - не менее 23 - 25%.

На практике в расчетах эффекта чаще всего применяется средняя норма рентабельности,

равная в большинстве зарубежных и отечественных методик 10 - 12%.

НИУ МГСУ 2022

21

22.

1.2. Фактор времени в строительствеНорму эффективности производства (Ен), характеризующую

отношение чистой прибыли к вложенному капиталу, на практике

принимают равной 10—12%, что соответствует средней норме

рентабельности, применяемой в большинстве зарубежных и

отечественных методик.

НИУ МГСУ 2022

22

23.

1.2. Фактор времени в строительствеПри заключении подрядных договоров инвесторы обычно включают пункты,

оговаривающие

экономическую

ответственность

и

экономическую

заинтересованность подрядчиков в соблюдении сроков сдачи возводимого

объекта

(комплекса).

Такая

заинтересованность

создается

обычно

обязательством инвестора перечислять в случае досрочного ввода объекта

генеральной подрядной строительной организации конкретную сумму,

являющуюся определенной долей освоенных строительных средств.

Следует отметить, что расчет экономического эффекта от досрочного ввода

объекта теряет смысл в случаях, если объект не входит в промышленную сферу

и от его функционирования получение прибыли не планируется (например,

школы, библиотеки, стадионы) и если объект к досрочному вводу не может быть

использован по своему назначению (например, экономически бессмысленно

вводить в эксплуатацию сахарный завод в апреле, так как поступление сырья —

свеклы — может начаться лишь в октябре- ноябре).

НИУ МГСУ 2022

23

24.

1.2. Фактор времени в строительствеПри сокращении продолжительности строительства происходит экономия тех

средств, которые расходуются пропорционально времени осуществления работ.

Прежде всего, это относится к накладным расходам (оплата труда

административно-хозяйственного персонала, отчисления на социальные нужны,

содержание канцелярии, зданий и сооружений, охраны).

При сокращении продолжительности строительства экономия условно-постоянной

части накладных расходов составит:

Энр= КпНР(1-ТФ /Тпл)

Энр – экономия условно-постоянной части накладных расходов при сокращении

продолжительности строительства

Кп – коэффициент. Учитывающий удельный вес условно-постоянной части

накладных расходов

НР – сумма накладных расходов по смете строящегося объекта

ТФ , Тпл – фактическая и плановая продолжительность строительства объекта в

месяцах

НИУ МГСУ 2022

24

25.

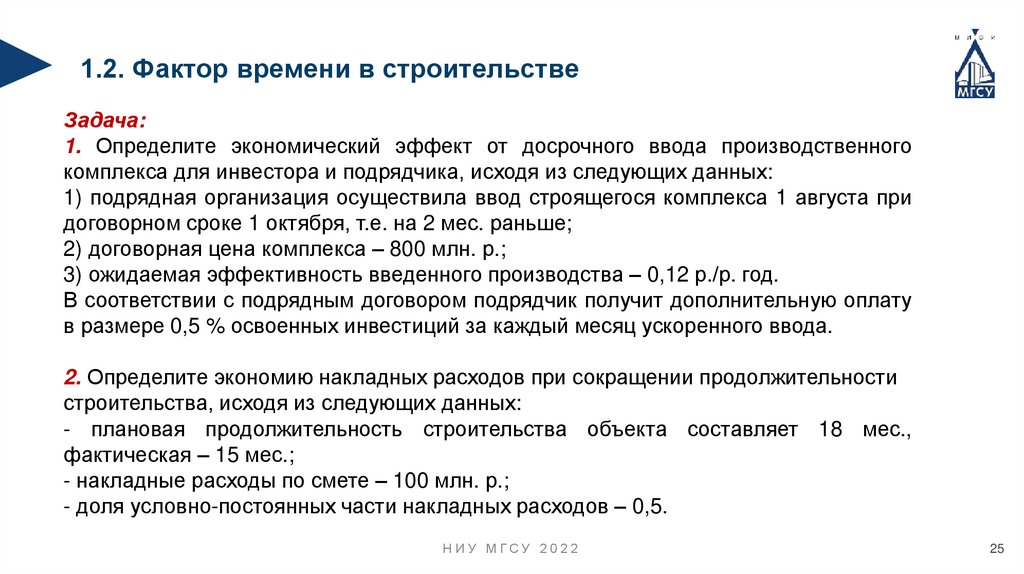

1.2. Фактор времени в строительствеЗадача:

1. Определите экономический эффект от досрочного ввода производственного

комплекса для инвестора и подрядчика, исходя из следующих данных:

1) подрядная организация осуществила ввод строящегося комплекса 1 августа при

договорном сроке 1 октября, т.е. на 2 мес. раньше;

2) договорная цена комплекса – 800 млн. р.;

3) ожидаемая эффективность введенного производства – 0,12 р./р. год.

В соответствии с подрядным договором подрядчик получит дополнительную оплату

в размере 0,5 % освоенных инвестиций за каждый месяц ускоренного ввода.

2. Определите экономию накладных расходов при сокращении продолжительности

строительства, исходя из следующих данных:

- плановая продолжительность строительства объекта составляет 18 мес.,

фактическая – 15 мес.;

- накладные расходы по смете – 100 млн. р.;

- доля условно-постоянных части накладных расходов – 0,5.

НИУ МГСУ 2022

25

26.

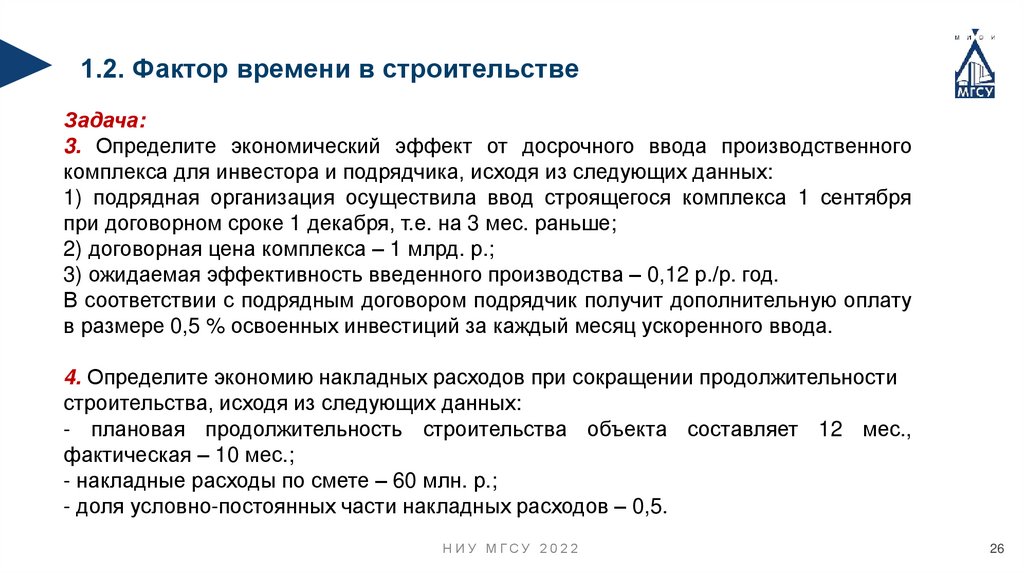

1.2. Фактор времени в строительствеЗадача:

3. Определите экономический эффект от досрочного ввода производственного

комплекса для инвестора и подрядчика, исходя из следующих данных:

1) подрядная организация осуществила ввод строящегося комплекса 1 сентября

при договорном сроке 1 декабря, т.е. на 3 мес. раньше;

2) договорная цена комплекса – 1 млрд. р.;

3) ожидаемая эффективность введенного производства – 0,12 р./р. год.

В соответствии с подрядным договором подрядчик получит дополнительную оплату

в размере 0,5 % освоенных инвестиций за каждый месяц ускоренного ввода.

4. Определите экономию накладных расходов при сокращении продолжительности

строительства, исходя из следующих данных:

- плановая продолжительность строительства объекта составляет 12 мес.,

фактическая – 10 мес.;

- накладные расходы по смете – 60 млн. р.;

- доля условно-постоянных части накладных расходов – 0,5.

НИУ МГСУ 2022

26

27.

Глава 2. Основные фондыв строительстве

2.1 Методы оценки основных фондов

НИУ МГСУ 2022

28.

2.1. Методы оценки основных фондовОсновные фонды – совокупность материально-вещественных ценностей, действующих в

течение длительного времени как в сфере материального производства, так и в

непроизводственной сфере.

Основными фондами (амортизируемым имуществом) признается имущество, результаты

интеллектуальной деятельности и иные объекты интеллектуальной собственности со

сроком полезного использования более 12 месяцев и первоначальной стоимостью более

40 000 руб. В зависимости от назначения основные фонды подразделяются на

производственные и непроизводственные. Для эффективного использования большое

значение имеет систематический учет и достоверная оценка стоимости материальных

основных фондов – основных средств.

НИУ МГСУ 2022

28

29.

Состав и структура основных фондов в строительствеНИУ МГСУ 2022

29

30.

Стоимостная оценка основных средств применяется для целей учета и анализа, экономическихрасчетов и формирования обобщающих показателей деятельности предприятия.

Различают следующие основные виды стоимостных оценок основных средств:

первоначальная стоимость

восстановительная стоимость

остаточная стоимость

ликвидационная стоимость

НИУ МГСУ 2022

30

31.

Первоначальная стоимость (Фп) объектов основных средств определяется путем суммированияфактических затрат на приобретение или изготовление (Зп), транспортировку(ЗТр), монтаж, хранение и

приведение их в состояние, пригодное для использования.

Фп = Зп + ЗТр

К бухгалтерскому учету основные средства принимаются по первоначальной стоимости.

Первоначальная стоимость основных средств зависит от источников их поступления.

Переоценка объектов основных средств производится с целью определения их реальной стоимости с

учетом влияния на первоначальную стоимость высоких темпов инфляции.

НИУ МГСУ 2022

31

32.

Организация может не чаще одного раза в год (на начало отчетного года) переоценивать группыоднородных объектов основных средств по восстановительной (текущей) стоимости (Фвос) путем

индексации или прямого пересчета по документально подтвержденным рыночным ценам (Ицен).

Земельные участки и объекты природопользования переоценке не подлежат.

Фвос = Фп • Ицен

НИУ МГСУ 2022

32

33.

Остаточная стоимость (первоначальная Фпо либо восстановительная Фво) выражает стоимостьосновных фондов, еще не перенесенную на стоимость производимой продукции (строительномонтажные работы), и позволяет установить, какая часть основных производственных фондов

изношена и учтена в себестоимости работ. Остаточная стоимость характеризует собой фактическую

стоимость фондов на момент оценки и позволяет оценить качественное состояние основных фондов

строительной организации. Остаточная стоимость определяется в виде

Фпо = Фп – И

Фво = Фв – И

И – износ основных фондов, тыс. руб.

НИУ МГСУ 2022

33

34.

Износ основных фондовФизический износ является результатом эксплуатационных нагрузок и влияния внешней среды

(атмосферные осадки, солнце, мороз и т.д.). Постоянно накапливаясь, физический износ снижает

технические и экономические характеристики основных фондов и делает их непригодными для

использования. При ликвидации и списании объектов основных средств в результате износа определяется ликвидационная стоимость (Л), как стоимость фонда в качестве вторсырья, запчастей,

его продажи и т.п.

Физический износ характеризуется двумя показателями: степенью износа, выраженной в процентах,

и стоимостью, выраженной в рублях. Общая сумма износа (Иобщ), необходимая списанию за весь

период эксплуатации фондов определяется как разность между первоначальной и ликвидационной

стоимостью.

Иобщ = Фп - Л

НИУ МГСУ 2022

34

35.

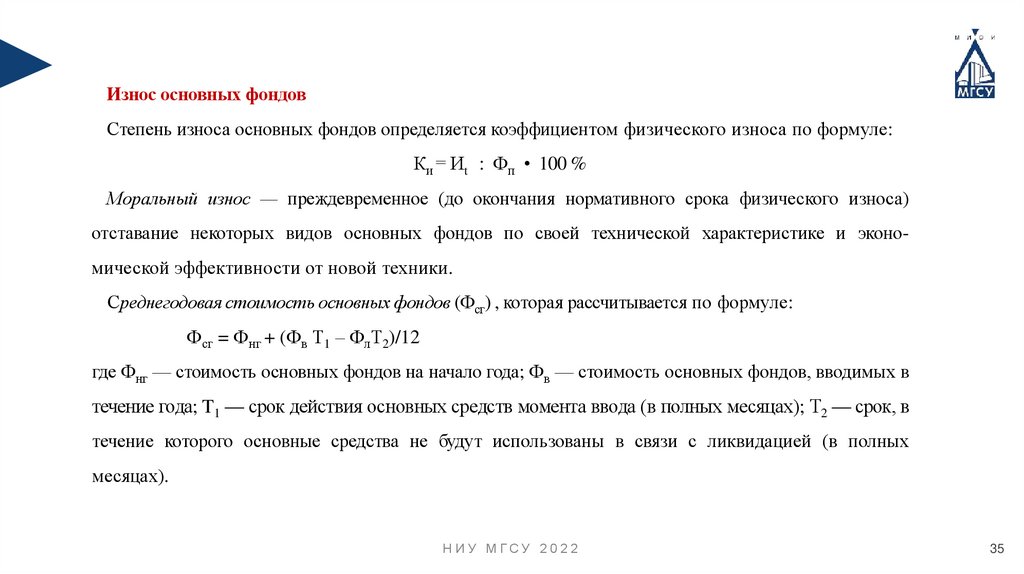

Износ основных фондовСтепень износа основных фондов определяется коэффициентом физического износа по формуле:

Ки = Иt : Фп • 100 %

Моральный износ — преждевременное (до окончания нормативного срока физического износа)

отставание некоторых видов основных фондов по своей технической характеристике и экономической эффективности от новой техники.

Среднегодовая стоимость основных фондов (Фсг) , которая рассчитывается по формуле:

Фсг = Фнг + (Фв Т1 – ФлТ2)/12

где Фнг — стоимость основных фондов на начало года; Фв — стоимость основных фондов, вводимых в

течение года; T1 — срок действия основных средств момента ввода (в полных месяцах); Т2 — срок, в

течение которого основные средства не будут использованы в связи с ликвидацией (в полных

месяцах).

НИУ МГСУ 2022

35

36.

Пример решения задачи:1. Определим первоначальную, восстановительную, остаточную и ликвидационную

стоимость, а также коэффициент износа строительного крана при условии, что его приобрели у

завода-изготовителя по цене 150 000 руб.; расходы по доставке и монтажу составили 20 000 руб.;

срок службы – 10 лет; стоимость металлолома при его списании – 35 000 руб.; резка

строительного крана на металлолом и доставка металлолома на базу «Вторчермета» - 5 000 руб.;

повышающий коэффициент стоимости основных фондов в связи с инфляцией и рыночной

конъюнктурой – 1,8; время эксплуатации крана – 2,5 года.

НИУ МГСУ 2022

36

37.

Задача №1Определим среднегодовую стоимость основных фондов, если:

- стоимость основных фондов на начало года составляет 70 млн. руб. ;

- стоимость основных фондов, поступивших и принятых к бухгалтерскому учету с 1 апреля, – 4

млн. руб.; с 1 августа – 2 млн. руб. ;

- стоимость основных фондов, выбывших и списанных с бухгалтерского учета с 1 июня, – 1 млн.

руб.; с 1 сентября – 3 млн. руб.

Задача №2

Определим среднегодовую стоимость основных фондов при условии, что стоимость основных

фондов на начало года составляет 50 млн. руб.;

поступило основных фондов в марте – 5 млн. руб.;

в июле – 1 млн. руб.;

списывается основных фондов в мае – 2 млн. руб.;

в августе – 1,5 млн. руб.

НИУ МГСУ 2022

37

38.

Глава 2. Основные фондыв строительстве

2.2 Амортизация основных фондов

НИУ МГСУ 2022

39.

2.2. Амортизация основных фондовПроцесс

постепенного

переноса

стоимости

основных

фондов

на

себестоимость

производимой продукции с целью возмещения их износа и последующим восстановлением

(приобретением либо строительством новых основных средств), называется амортизацией.

Средства амортизационного фонда должны использоваться по целевому назначению, но,

если в данный период эти средства не востребованы, то возможно их использование для

финансирования развития предприятия.

НИУ МГСУ 2022

39

40.

2.2. Амортизация основных фондовНакопление

денежных

средств

происходит

в

рамках

обязательного

создания

амортизационного фонда и достигается за счет включения в издержки производства

(себестоимость

строительно-монтажных

работ)

амортизационных

отчислений

–

денежной суммы как доли общего рассчитанного износа, установленной определенным

способом.

Начисление амортизации производится с учетом следующих факторов: амортизируемой

стоимости основных фондов, срока их полезного использования и способа начисления

амортизации.

НИУ МГСУ 2022

40

41.

2.2. Амортизация основных фондовСроком полезного использования (Т) является период, в течение которого использование

материальных основных фондов приносит экономические выгоды (т.е. доход) организации.

Для отдельных групп основных средств срок полезного использования определяется исходя

из количества продукции (объема работ в натуральном выражении), ожидаемого к

получению в результате использования этих основных средств. Срок полезного

использования объекта основных средств определяется при принятии объекта к

бухгалтерскому учету.

НИУ МГСУ 2022

41

42.

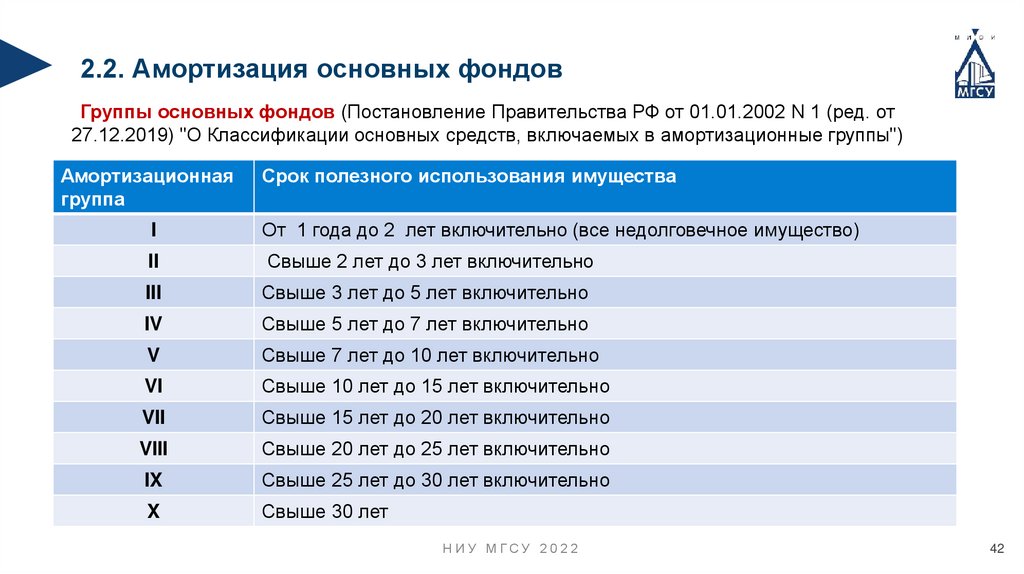

2.2. Амортизация основных фондовГруппы основных фондов (Постановление Правительства РФ от 01.01.2002 N 1 (ред. от

27.12.2019) "О Классификации основных средств, включаемых в амортизационные группы")

Амортизационная

группа

Срок полезного использования имущества

I

От 1 года до 2 лет включительно (все недолговечное имущество)

II

Свыше 2 лет до 3 лет включительно

III

Свыше 3 лет до 5 лет включительно

IV

Свыше 5 лет до 7 лет включительно

V

Свыше 7 лет до 10 лет включительно

VI

Свыше 10 лет до 15 лет включительно

VII

Свыше 15 лет до 20 лет включительно

VIII

Свыше 20 лет до 25 лет включительно

IX

Свыше 25 лет до 30 лет включительно

X

Свыше 30 лет

НИУ МГСУ 2022

42

43.

2.2. Амортизация основных фондовОбщая амортизируемая стоимость (Аобщ) основных фондов подлежащая списанию в

течение нормативного срока использования определяется как разность между

первоначальной (Фп ) и ликвидационной стоимостью ( Л ).

Аобщ = Фп - Л

Для целей бухгалтерского учета начисление амортизации объектов основных средств

производится одним из следующих способов:

•линейный способ;

•способ уменьшаемого остатка;

•способ списания стоимости по сумме чисел лет срока полезного использования;

•способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов

основных средств производится в течение всего срока полезного использования объектов,

входящих в эту группу.

Для погашения стоимости объектов основных средств определяется годовая сумма

амортизационных отчислений (Агод).

Годовая сумма амортизационных отчислений

несколькими способами.

Н И Уопределяется

МГСУ 2022

43

44.

2.2. Амортизация основных фондов1. Линейный способ применяют исходя из первоначальной стоимости и нормы амортизации

(НА) – процента от общей суммы амортизации, подлежащего ежегодному перенесению на

себестоимость, исчисленного с учетом срока полезного использования объекта основных

средств (Т).

НА = 100 % : Т

На практике, в разрешенных законодательством случаях, иногда применяются

коэффициенты ускорения, позволяющие ускорить возмещение стоимости

основного фонда.

Годовая сумма линейных амортизационных отчислений определяется по формуле:

Агод = (Фп -Л) • На,

где Агод — годовая сумма амортизации; Фп — первоначальная стоимость объекта основных

средств; На — годовая норма амортизации.

2. Способ уменьшаемого остатка применяют исходя из остаточной стоимости объекта

основных средств на начало отчетного года и нормы амортизации, исчисленной с

учетом срока полезного использования объекта.

НИУ МГСУ 2022

44

45.

2.2. Амортизация основных фондов3. Способ списания стоимости по сумме чисел лет срока полезного использования

применяют исходя из первоначальной стоимости объекта основных средств и соотношения,

в числителе которого число лет, остающихся до конца срока полезного использования

объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Данный способ используется в международной практике и именуется «методом суммы

лет». При использовании данного способа в первый годы эксплуатации объекта основных

средств амортизация начисляется в большем размере, чем в последующие годы. Это

позволяет избежать больших потерь при списании основных фондов в результате

морального износа.

4. Способ списания стоимости пропорционально объему продукции (работ) применяют

исходя из натурального показателя объема продукции (работ) в отчетном периоде и

соотношения первоначальной стоимости объекта основных средств и предполагаемого

объема продукции (работ) за весь срок полезного использования такого объекта.

Начисление амортизационных отчислений по объектам основных средств в течение

отчетного года производится ежемесячно независимо от применяемого способа начисления

в размере одной двенадцатой (1/12) исчисленной годовой суммы.

НИУ МГСУ 2022

45

46.

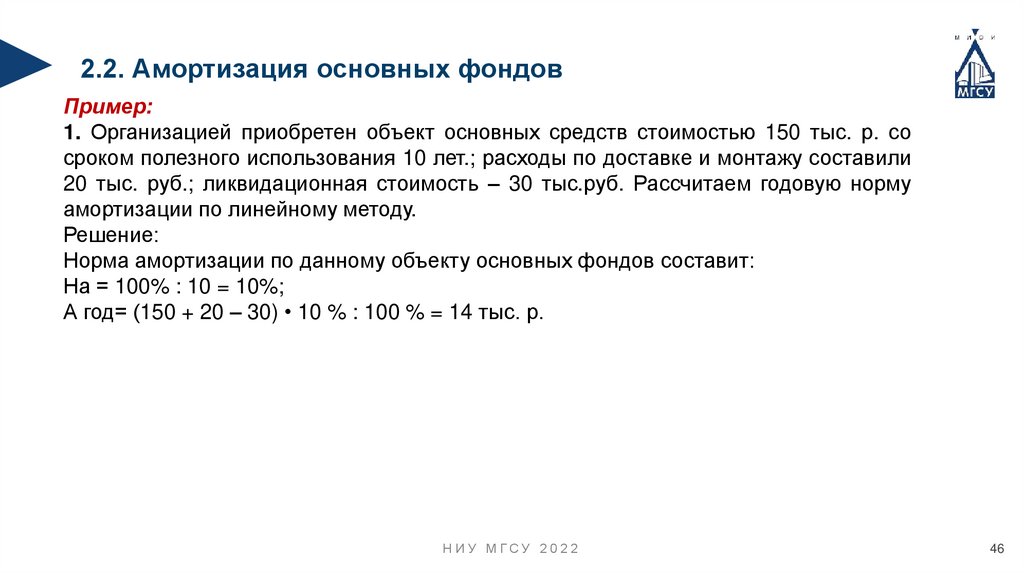

2.2. Амортизация основных фондовПример:

1. Организацией приобретен объект основных средств стоимостью 150 тыс. р. со

сроком полезного использования 10 лет.; расходы по доставке и монтажу составили

20 тыс. руб.; ликвидационная стоимость – 30 тыс.руб. Рассчитаем годовую норму

амортизации по линейному методу.

Решение:

Норма амортизации по данному объекту основных фондов составит:

На = 100% : 10 = 10%;

А год= (150 + 20 – 30) • 10 % : 100 % = 14 тыс. р.

НИУ МГСУ 2022

46

47.

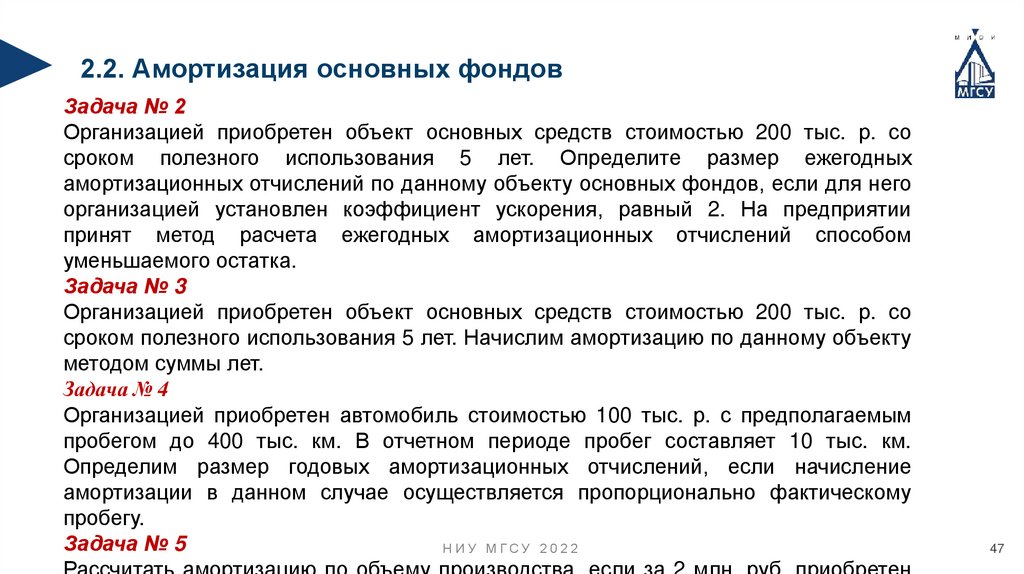

2.2. Амортизация основных фондовЗадача № 2

Организацией приобретен объект основных средств стоимостью 200 тыс. р. со

сроком полезного использования 5 лет. Определите размер ежегодных

амортизационных отчислений по данному объекту основных фондов, если для него

организацией установлен коэффициент ускорения, равный 2. На предприятии

принят метод расчета ежегодных амортизационных отчислений способом

уменьшаемого остатка.

Задача № 3

Организацией приобретен объект основных средств стоимостью 200 тыс. р. со

сроком полезного использования 5 лет. Начислим амортизацию по данному объекту

методом суммы лет.

Задача № 4

Организацией приобретен автомобиль стоимостью 100 тыс. р. с предполагаемым

пробегом до 400 тыс. км. В отчетном периоде пробег составляет 10 тыс. км.

Определим размер годовых амортизационных отчислений, если начисление

амортизации в данном случае осуществляется пропорционально фактическому

пробегу.

Задача № 5

НИУ МГСУ 2022

47

48.

Глава 2. Основные фондыв строительстве

2.3 Эффективность использования основных фондов в строительстве

НИУ МГСУ 2022

49.

2.3. Эффективность использования основных фондов встроительстве

Для оценки эффективности использования основных фондов в строительстве используется система

показателей, которая включает обобщающие (стоимостные) и дифференцированные (частные) показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех

уровнях народного хозяйства – предприятия, отрасли и народного хозяйства в целом. К этим показателям

относят прежде всего фондоотдачу и рентабельность.

Частные показатели – это, как правило, натуральные показатели, которые используются чаще всего на

предприятиях и в их подразделениях. Они делятся на показатели интенсивного и экстенсивного

использования основных фондов. Показатели интенсивного использования основных фондов

характеризуют величину выхода продукции ( выполненной работы) в единицу времени с определенного

вида оборудования. Показатели экстенсивного использования основных фондов характеризуют

применение фондов во времени.

НИУ МГСУ 2022

49

50.

2.3. Эффективность использования основных фондов встроительстве

Основными обобщающими показателями эффективности использования основных фондов являются

фондоотдача и фондоемкость.

Фондоотдача (Фотд) характеризует количество продукции, приходящейся на 1р. среднегодовой

стоимости основных фондов и определяется по формуле:

Фотд = Ссмр/ Фс.г,

где Ссмр – объем строительно-монтажных работ, выполняемый собственными силами в сметных

ценах, тыс. р.;

Фс.г – среднегодовая стоимость основных производственных фондов, тыс. р.

Что влияет на фондоотдачу:

Доля активной части основных фондов

Структура и возрастной состав парка основного технологического оборудования

Совершенствование парка машин и оборудования

Уровень использования времени работы основного технологического оборудования

Уровень интенсивного использования машин и оборудования

НИУ МГСУ 2022

50

51.

2.3. Эффективность использования основных фондов встроительстве

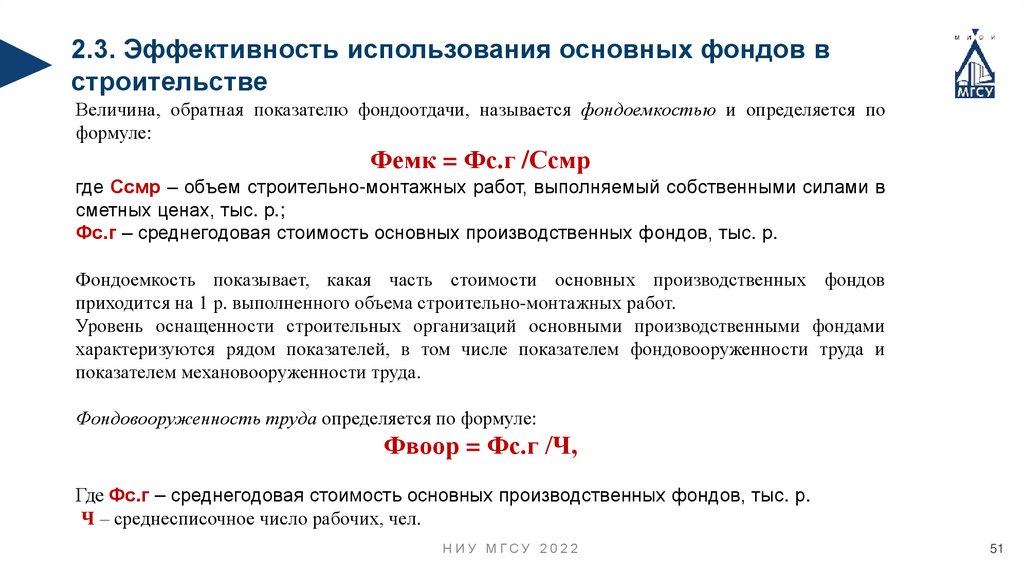

Величина, обратная показателю фондоотдачи, называется фондоемкостью и определяется по

формуле:

Фемк = Фс.г /Ссмр

где Ссмр – объем строительно-монтажных работ, выполняемый собственными силами в

сметных ценах, тыс. р.;

Фс.г – среднегодовая стоимость основных производственных фондов, тыс. р.

Фондоемкость показывает, какая часть стоимости основных производственных фондов

приходится на 1 р. выполненного объема строительно-монтажных работ.

Уровень оснащенности строительных организаций основными производственными фондами

характеризуются рядом показателей, в том числе показателем фондовооруженности труда и

показателем механовооруженности труда.

Фондовооруженность труда определяется по формуле:

Фвоор = Фс.г /Ч,

Где Фс.г – среднегодовая стоимость основных производственных фондов, тыс. р.

Ч – среднесписочное число рабочих, чел.

НИУ МГСУ 2022

51

52.

2.3. Эффективность использования основных фондов встроительстве

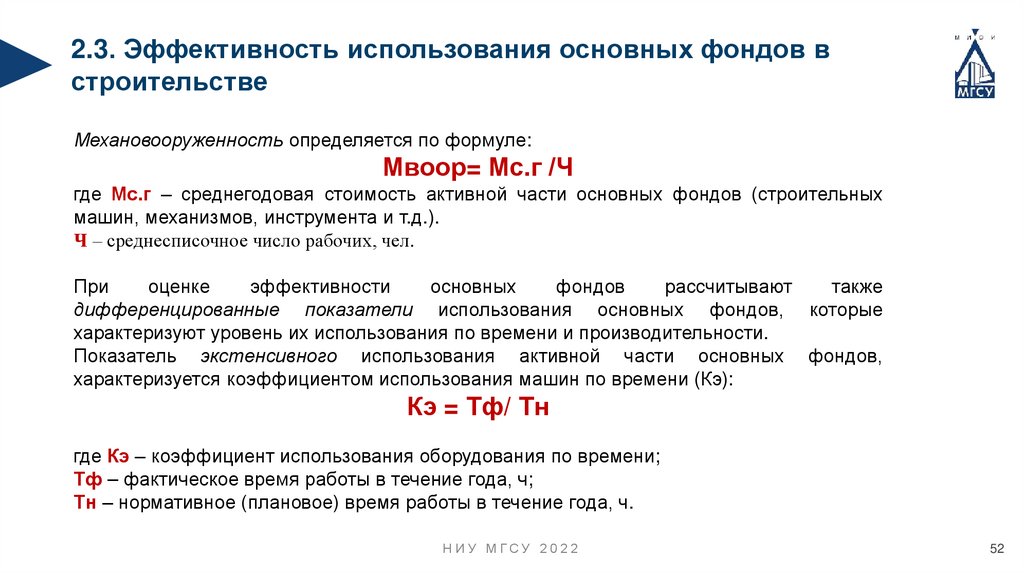

Механовооруженность определяется по формуле:

Мвоор= Мс.г /Ч

где Мс.г – среднегодовая стоимость активной части основных фондов (строительных

машин, механизмов, инструмента и т.д.).

Ч – среднесписочное число рабочих, чел.

При

оценке

эффективности

основных

фондов

рассчитывают

также

дифференцированные показатели использования основных фондов, которые

характеризуют уровень их использования по времени и производительности.

Показатель экстенсивного использования активной части основных фондов,

характеризуется коэффициентом использования машин по времени (Кэ):

Кэ = Тф/ Тн

где Кэ – коэффициент использования оборудования по времени;

Тф – фактическое время работы в течение года, ч;

Тн – нормативное (плановое) время работы в течение года, ч.

НИУ МГСУ 2022

52

53.

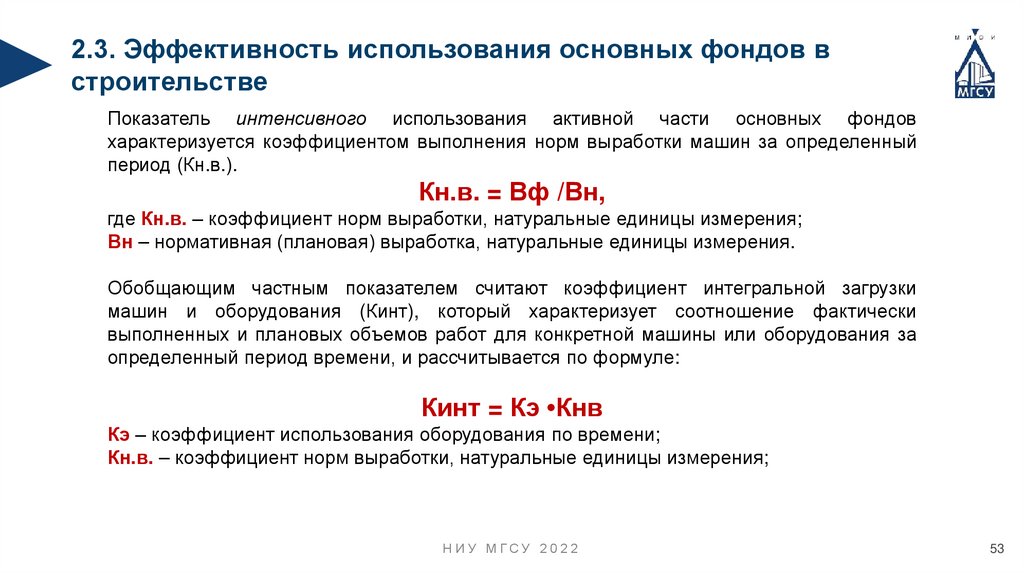

2.3. Эффективность использования основных фондов встроительстве

Показатель интенсивного использования активной части основных фондов

характеризуется коэффициентом выполнения норм выработки машин за определенный

период (Кн.в.).

Кн.в. = Вф /Вн,

где Кн.в. – коэффициент норм выработки, натуральные единицы измерения;

Вн – нормативная (плановая) выработка, натуральные единицы измерения.

Обобщающим частным показателем считают коэффициент интегральной загрузки

машин и оборудования (Кинт), который характеризует соотношение фактически

выполненных и плановых объемов работ для конкретной машины или оборудования за

определенный период времени, и рассчитывается по формуле:

Кинт = Кэ •Кнв

Кэ – коэффициент использования оборудования по времени;

Кн.в. – коэффициент норм выработки, натуральные единицы измерения;

НИУ МГСУ 2022

53

54.

2.3. Эффективность использования основных фондов встроительстве

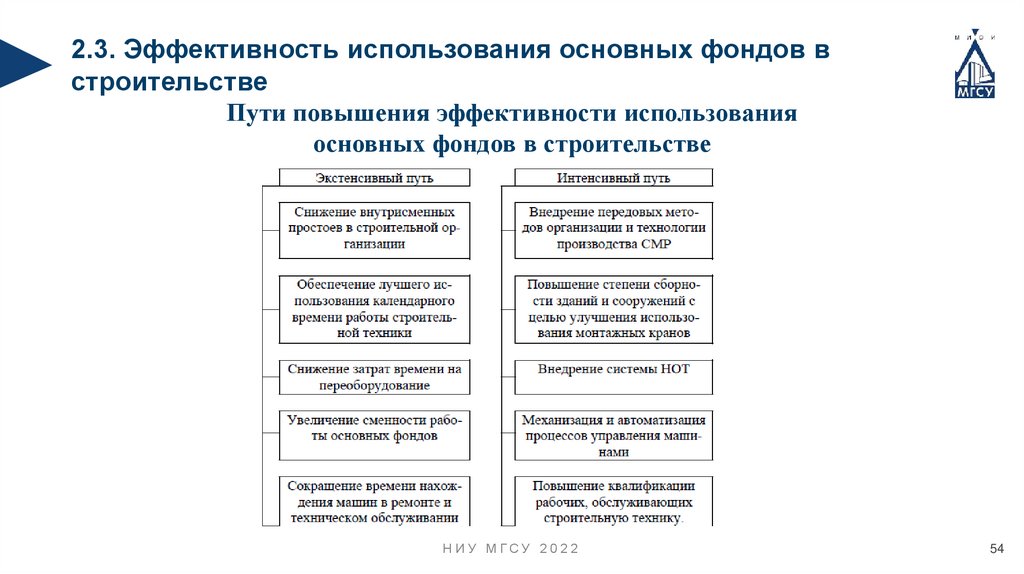

Пути повышения эффективности использования

основных фондов в строительстве

НИУ МГСУ 2022

54

55.

2.3. Эффективность использования основных фондов встроительстве

Пример:

1. Определим следующие показатели: фондоемкость, фондоотдачу, фондовооруженность труда, механовооруженность

труда по строительной организации, если:

- годовой объем строительно-монтажных работ по сметной стоимости – 650 000 тыс. р.;

- среднегодовая стоимость основных фондов – 210 000 тыс. р.;

- среднесписочная численность рабочих – 90 чел.;

- активная часть основных фондов в процентах от стоимости основных фондов – 74 %.

Решение:

Фемк = 210000 : 650000 = 0,32 р.

Фотд = 650000 : 210000 = 3,1 р.

Фвоор = 210 000 : 90 = 2 333,3 тыс. р./чел.

Мвоор= 0,74• 210 000 : 90 = 1 726,7 тыс. р./чел.

Задача № 2

Определим показатели экстенсивного, интенсивного и интегрального использования активной части основных фондов,

если:

- экскаватор по плану (по норме) должен выполнить 36000 м3 земляных работ;

- фактический объем земляных работ составил 35600 м3.

- нормативное время на выполнение запланированного объема работ – 1 440 маш.-ч.

- при выполнении работ потери рабочего времени составили 240 маш.-ч.

НИУ МГСУ 2022

55

56.

Глава 3. Оборотные средствастроительной организации

3.1 Состав оборотных средств

НИУ МГСУ 2022

57.

3.1 Состав оборотных средствОборотные средства - это активы строительного предприятия, которые

принимают однократное участие в процессе производства и, изменяя при

этом натурально-вещественную форму, полностью переносят свою

стоимость на готовую строительную продукцию.

Оборотный капитал представляет собой совокупность материальных и

денежных средств, участвующих и потребляемых в одном производственном

цикле и полностью переносящих свою стоимость на стоимость готовой

продукции. Часть оборотных средств, которая функционирует в сфере

производства, является оборотными фондами организации. Другая часть,

которая находится в сфере обращения, составляет фонды обращения.

Наличие оборотных средств позволяет строительной организации

обеспечить бесперебойный процесс снабжения, производства и реализации

продукции.

НИУ МГСУ 2022

57

58.

3.1 Состав оборотных средствНИУ МГСУ 2022

58

59.

3.1 Состав оборотных средствВ состав оборотных фондов входят производственные запасы и средства в процессе

производства.

Производственные запасы:

Основные строительные материалы

Строительные конструкции, детали и изделия

Вспомогательные материалы и топливо

Вспомогательные материалы и топливо используются в процессе эксплуатации

строительной техники и оборудования (смазочные, обтирочные материалы, бензин, газ и

др.) или обслуживают процесс производства работ (например, взрывчатые вещества и т.д.).

В эту составную часть производственных запасов входят также:

инструменты и приспособления общего пользования

сменное оборудование

хозяйственный инвентарь

специальные одежда и обувь

НИУ МГСУ 2022

59

60.

3.1 Состав оборотных средствВ строительной отрасли к оборотным средствам в сфере производства относят:

Незавершенное производство строительно-монтажных работ

Полуфабрикаты собственного производства

Расходы будущих периодов

Фонды обращения:

Отгруженная, но неоплаченная продукция

Дебиторская задолженность

Денежные средства

НИУ МГСУ 2022

60

61.

3.1 Состав оборотных средствОборотные средства строительных предприятий по источникам формирования

подразделяются на :

Собственные оборотные средства

Заемные

Привлеченные

Источники собственных оборотных средств:

Прибыль

Уставный капитал

Добавочный капитал

Резервный капитал

НИУ МГСУ 2022

61

62.

3.1 Состав оборотных средствЗаемными называются средства, привлекаемые строительными предприятиями из различных

источников финансирования. Эти средства не закрепляются безвозмездно за предприятием, а

участвуют в их обороте временно.

долгосрочные и краткосрочные кредиты банков

коммерческие займы у других организаций

авансовые платежи заказчиков строительной продукции или строительных услуг

Привлеченные средства - кредиторская задолженность всех видов, а также средства целевого

финансирования до их использования по прямому назначению.

Кредиторская задолженность включает :

задолженность поставщикам строительных конструкций и материалов

задолженность строительно-монтажным организациям, привлекаемым к возведению объектов по

договорам субподряда

задолженность транспортным, машинопрокатным и другим организациям за предоставляемые ими

производственные услуги

отсрочка и задолженность по налоговым отчислениям в бюджет и отчислениям в государственные

внебюджетные фонды, задолженность по выплате дивидендов

НИУ МГСУ 2022

62

63.

3.2 Определение потребности организации в оборотныхсредствах

Строительно-монтажная организация должна располагать определенным запасом материалов,

который должен обеспечивать бесперебойную работу производства. Запасы не должны быть

чрезмерными, так как это ведет к снижению оборачиваемости средств и повышению расходов на

их хранение. Запасы должны быть сведены до минимума, но они также должны обеспечивать

выполнение программы СМР и своевременный ввод объектов.

Заметим, что в условиях рыночной экономики определение и нормирование потребности в

оборотных средствах носит рекомендательный характер.

В процессе строительства потребность в оборотных средствах на различных стадиях

производства и обращения меняется. Для того чтобы оперативно управлять экономическими

ресурсами

организации,

необходимо

использовать

данные

внутриорганизационного

планирования, которые позволяют проанализировать весь комплекс будущих процессов

строительства и минимизировать расходы. Нормативную потребность в оборотных средствах

рассчитывают по материально-производственным запасам, незавершенному производству

строительно-монтажных работ и расходам будущих периодов.

НИУ МГСУ 2022

63

64.

3.2 Определение потребности организации в оборотныхсредствах

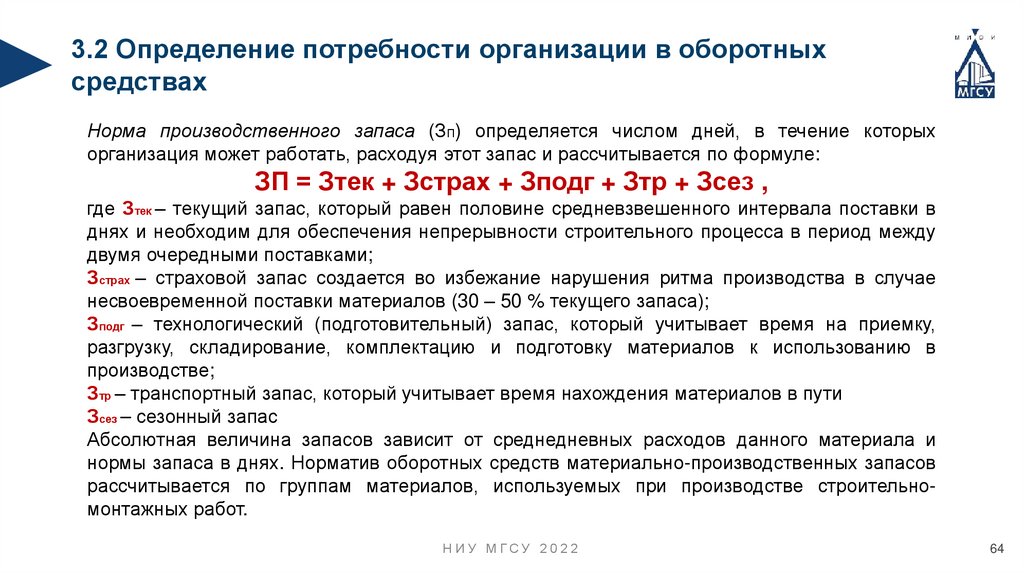

Норма производственного запаса (ЗП) определяется числом дней, в течение которых

организация может работать, расходуя этот запас и рассчитывается по формуле:

ЗП = Зтек + Зстрах + Зподг + Зтр + Зсез ,

где Зтек – текущий запас, который равен половине средневзвешенного интервала поставки в

днях и необходим для обеспечения непрерывности строительного процесса в период между

двумя очередными поставками;

Зстрах – страховой запас создается во избежание нарушения ритма производства в случае

несвоевременной поставки материалов (30 – 50 % текущего запаса);

Зподг – технологический (подготовительный) запас, который учитывает время на приемку,

разгрузку, складирование, комплектацию и подготовку материалов к использованию в

производстве;

Зтр – транспортный запас, который учитывает время нахождения материалов в пути

Зсез – сезонный запас

Абсолютная величина запасов зависит от среднедневных расходов данного материала и

нормы запаса в днях. Норматив оборотных средств материально-производственных запасов

рассчитывается по группам материалов, используемых при производстве строительномонтажных работ.

НИУ МГСУ 2022

64

65.

3.2 Определение потребности организации в оборотныхсредствах

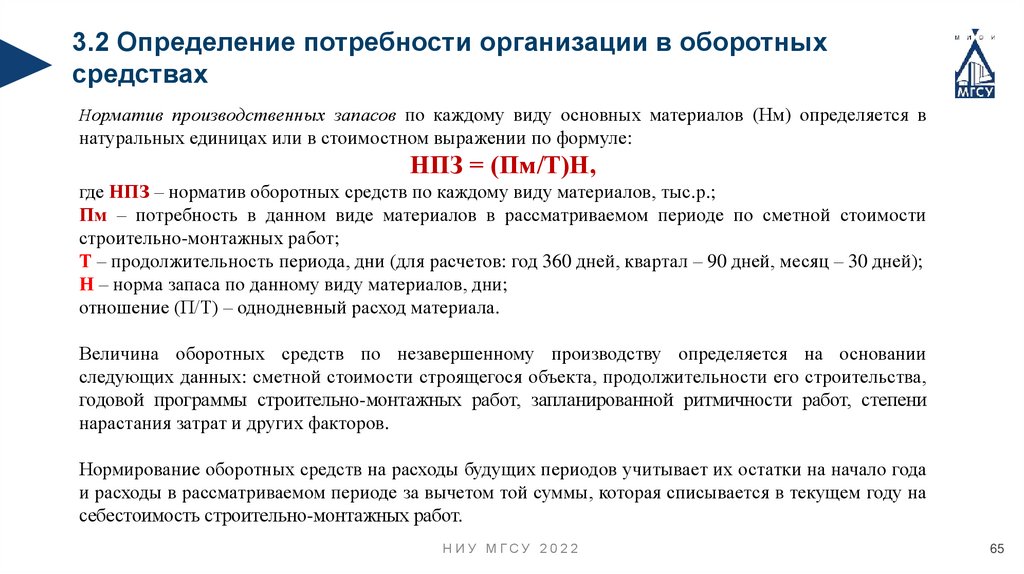

Норматив производственных запасов по каждому виду основных материалов (Нм) определяется в

натуральных единицах или в стоимостном выражении по формуле:

НПЗ = (Пм/Т)Н,

где НПЗ – норматив оборотных средств по каждому виду материалов, тыс.р.;

Пм – потребность в данном виде материалов в рассматриваемом периоде по сметной стоимости

строительно-монтажных работ;

Т – продолжительность периода, дни (для расчетов: год 360 дней, квартал – 90 дней, месяц – 30 дней);

Н – норма запаса по данному виду материалов, дни;

отношение (П/Т) – однодневный расход материала.

Величина оборотных средств по незавершенному производству определяется на основании

следующих данных: сметной стоимости строящегося объекта, продолжительности его строительства,

годовой программы строительно-монтажных работ, запланированной ритмичности работ, степени

нарастания затрат и других факторов.

Нормирование оборотных средств на расходы будущих периодов учитывает их остатки на начало года

и расходы в рассматриваемом периоде за вычетом той суммы, которая списывается в текущем году на

себестоимость строительно-монтажных работ.

НИУ МГСУ 2022

65

66.

3.2 Определение потребности организации в оборотныхсредствах

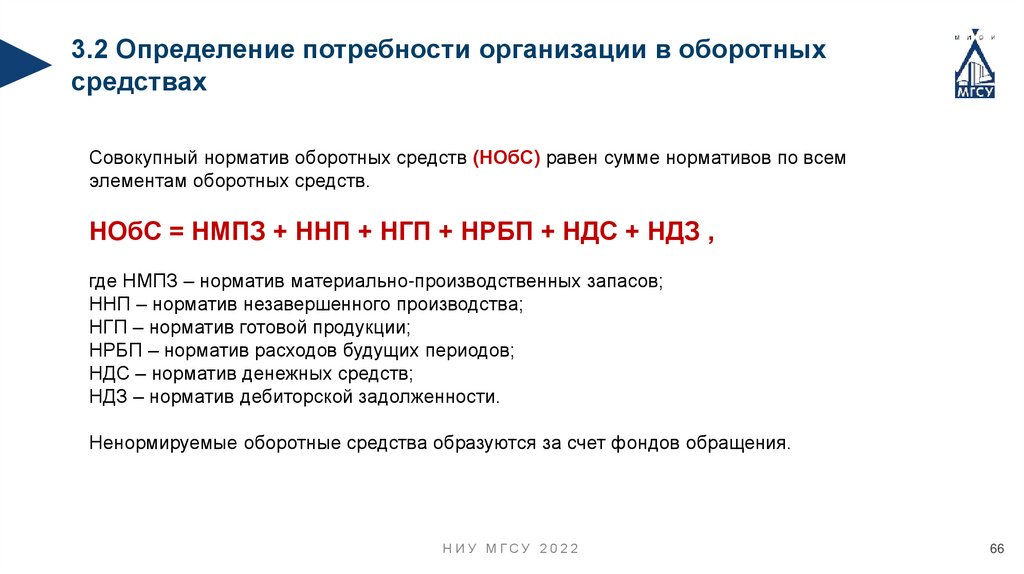

Совокупный норматив оборотных средств (НОбС) равен сумме нормативов по всем

элементам оборотных средств.

НОбС = НМПЗ + ННП + НГП + НРБП + НДС + НДЗ ,

где НМПЗ – норматив материально-производственных запасов;

ННП – норматив незавершенного производства;

НГП – норматив готовой продукции;

НРБП – норматив расходов будущих периодов;

НДС – норматив денежных средств;

НДЗ – норматив дебиторской задолженности.

Ненормируемые оборотные средства образуются за счет фондов обращения.

НИУ МГСУ 2022

66

67.

3.2 Определение потребности организации в оборотныхсредствах

ЗАДАЧА

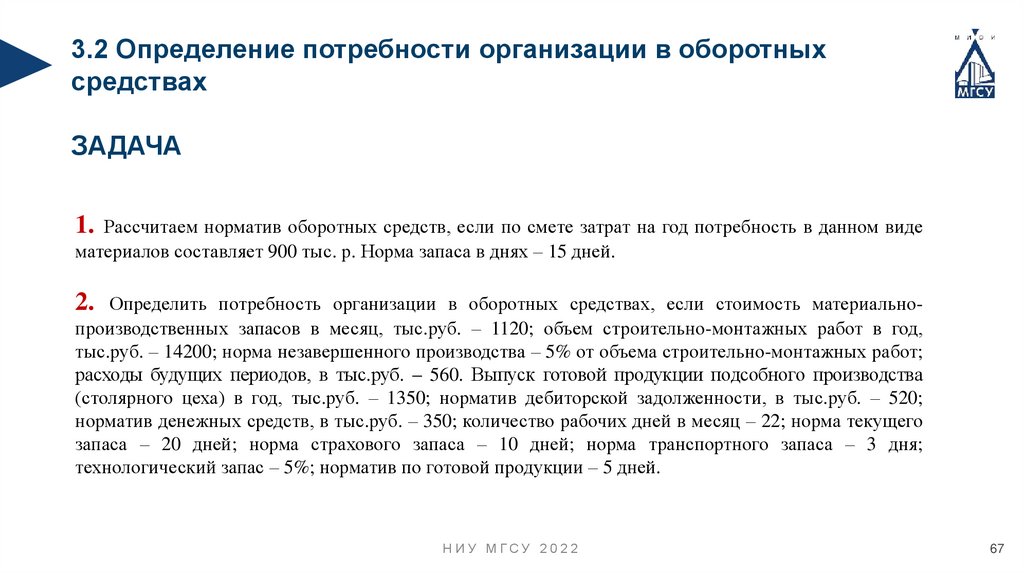

1. Рассчитаем норматив оборотных средств, если по смете затрат на год потребность в данном виде

материалов составляет 900 тыс. р. Норма запаса в днях – 15 дней.

2. Определить потребность организации в оборотных средствах, если стоимость материальнопроизводственных запасов в месяц, тыс.руб. – 1120; объем строительно-монтажных работ в год,

тыс.руб. – 14200; норма незавершенного производства – 5% от объема строительно-монтажных работ;

расходы будущих периодов, в тыс.руб. – 560. Выпуск готовой продукции подсобного производства

(столярного цеха) в год, тыс.руб. – 1350; норматив дебиторской задолженности, в тыс.руб. – 520;

норматив денежных средств, в тыс.руб. – 350; количество рабочих дней в месяц – 22; норма текущего

запаса – 20 дней; норма страхового запаса – 10 дней; норма транспортного запаса – 3 дня;

технологический запас – 5%; норматив по готовой продукции – 5 дней.

НИУ МГСУ 2022

67

68.

3.3 Показатели эффективности использования оборотныхсредств

Оборотные средства находятся в постоянном движении и последовательно переходят из одной

стадии кругооборота в другую, завершая оборот переходом из товарной формы в денежную.

Движение стоимости оборотных средств может быть представлено в следующем

виде:

Д – ПТ – П – ПН– ПГ – Д,

где Д – деньги;

ПТ – предметы труда;

П – производство;

ПН – незавершенное производство;

ПГ – готовая продукция.

НИУ МГСУ 2022

68

69.

3.3 Показатели эффективности использования оборотныхсредств

Чем быстрее осуществляется такой кругооборот, тем меньшая сумма средств необходима для

выполнения одного и того же объема строительно-монтажных работ. Ускорение оборачиваемости

свидетельствует об увеличении выпуска и реализации готовой продукции, приходящейся на

каждый рубль оборотных средств строительной организации.

Эффективность использования оборотных средств характеризуется несколькими показателями:

1. Коэффициент оборачиваемости (Коб) определяется как отношение выручки от выполненных

строительно-монтажных работ и реализации товаров и услуг к среднему остатку оборотных

средств за рассматриваемый период по формуле:

Коб =ВСМР /ОбС ,

где ВСМР – выручка от сдачи СМР заказчику и реализации товаров и услуг;

ОбС – средний за тот же период остаток оборотных средств.

НИУ МГСУ 2022

69

70.

3.3 Показатели эффективности использования оборотныхсредств

2. Длительность одного оборота в днях (Тоб) представляет собой отношение длительности

рассматриваемого периода к величине коэффициента оборачиваемости:

Тоб = Т / Коб ,

где Т – длительность рассматриваемого периода.

3. Коэффициент загрузки оборотных средств (Кз) отражает какое количество оборотных

средств приходится на 1 р. выполненного объема работ и реализации материалов и услуг,

рассчитывается как отношение среднего остатка оборотных средств за рассматриваемый период

к выручке от сдачи строительно-монтажных работ заказчику и реализации материалов и услуг:

Кз = ОбС / ВСМР

Увеличение количества оборотов при неизменной выручке (ускорение оборачиваемости

оборотных средств) высвобождает денежные активы предприятия. Различают абсолютное и

относительное высвобождение оборотных средств.

НИУ МГСУ 2022

70

71.

3.3 Показатели эффективности использования оборотныхсредств

Абсолютное высвобождение оборотных средств – это разница между плановой потребностью

в оборотных средствах за текущий период и фактической суммой средних остатков нормируемых

оборотных средств.

Относительное высвобождение оборотных средств – это разница между плановой и

расчетной потребностью в нормируемых оборотных средствах, т.е. их фактическая стоимость

уменьшается по сравнению с плановой.

Эффективность использования оборотных средств зависит от оборачиваемости оборотных

средств на стадиях производственных запасов, производства и в сфере обращения.

НИУ МГСУ 2022

71

72.

3.3 Показатели эффективности использования оборотныхсредств

Задачи:

1. В первом квартале предприятие реализовало продукции на 25000 тыс.руб., среднеквартальные остатки оборотных

средств составили 2500 тыс.руб. Во втором квартале объем реализации продукции увеличится на 10%, а время одного

оборота оборотных средств будет сокращено на один день.

Определите:

1) Коэффициент оборачиваемости оборотных средств и время одного оборота в днях в первом квартале;

2) Коэффициент оборачиваемости оборотных средств и их абсолютную величину во втором квартале;

3) Высвобождение оборотных средств в результате сокращения продолжительности одного оборота оборотных средств.

2. В отчетном году сумма нормируемых средств на предприятии составила 10000 тыс.руб. Длительность одного оборота

оборотных средств – 35 дней. В будущем году объем реализуемой продукции увеличится на 5%. Определите, на сколько

дней сократится время одного оборота при той же величине нормируемых оборотных средств.

3. Имеются следующие данные по предприятию: себестоимость годового выпуска товарной продукции в тыс.руб.

110000, из них затраты на материалы – 50000. Затраты на 1 рубль товарной продукции 0,73 руб. Годовой объем

реализации продукции 220000 тыс.руб. Норма в производственных запасах 15 дней, норма запаса готовой продукции 10

дней, норма производственного цикла 30 дней.

Определите общий норматив оборотных средств и коэффициент оборачиваемости оборотных средств.

НИУ МГСУ 2022

72

73.

Глава 4. Трудовые ресурсыстроительных организаций

4.1 Структура трудовых ресурсов в строительстве

НИУ МГСУ 2022

74.

4.1 Структура трудовых ресурсов встроительстве

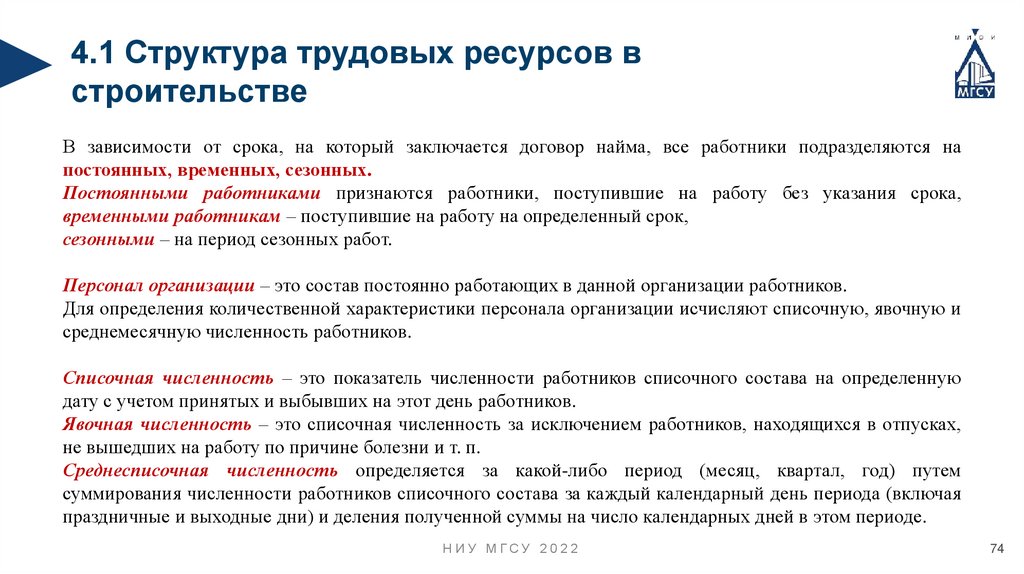

В зависимости от срока, на который заключается договор найма, все работники подразделяются на

постоянных, временных, сезонных.

Постоянными работниками признаются работники, поступившие на работу без указания срока,

временными работникам – поступившие на работу на определенный срок,

сезонными – на период сезонных работ.

Персонал организации – это состав постоянно работающих в данной организации работников.

Для определения количественной характеристики персонала организации исчисляют списочную, явочную и

среднемесячную численность работников.

Списочная численность – это показатель численности работников списочного состава на определенную

дату с учетом принятых и выбывших на этот день работников.

Явочная численность – это списочная численность за исключением работников, находящихся в отпусках,

не вышедших на работу по причине болезни и т. п.

Среднесписочная численность определяется за какой-либо период (месяц, квартал, год) путем

суммирования численности работников списочного состава за каждый календарный день периода (включая

праздничные и выходные дни) и деления полученной суммы на число календарных дней в этом периоде.

НИУ МГСУ 2022

74

75.

Пример организационной структурыНИУ МГСУ 2022

75

76.

4.1 Структура трудовых ресурсов встроительстве

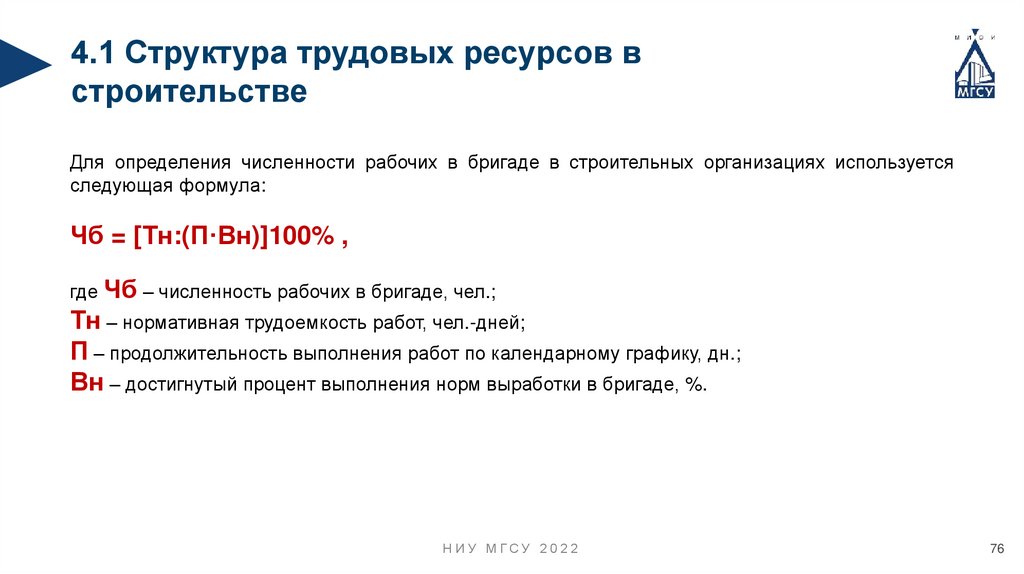

Для определения численности рабочих в бригаде в строительных организациях используется

следующая формула:

Чб = [Тн:(П·Вн)]100% ,

где Чб – численность рабочих в бригаде, чел.;

Тн – нормативная трудоемкость работ, чел.-дней;

П – продолжительность выполнения работ по календарному графику, дн.;

Вн – достигнутый процент выполнения норм выработки в бригаде, %.

НИУ МГСУ 2022

76

77.

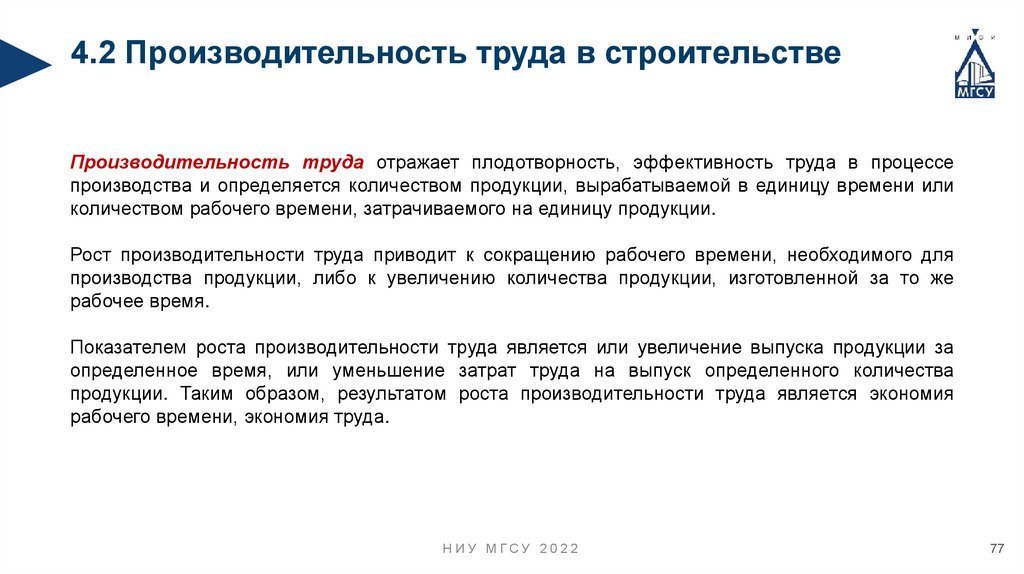

4.2 Производительность труда в строительствеПроизводительность труда отражает плодотворность, эффективность труда в процессе

производства и определяется количеством продукции, вырабатываемой в единицу времени или

количеством рабочего времени, затрачиваемого на единицу продукции.

Рост производительности труда приводит к сокращению рабочего времени, необходимого для

производства продукции, либо к увеличению количества продукции, изготовленной за то же

рабочее время.

Показателем роста производительности труда является или увеличение выпуска продукции за

определенное время, или уменьшение затрат труда на выпуск определенного количества

продукции. Таким образом, результатом роста производительности труда является экономия

рабочего времени, экономия труда.

НИУ МГСУ 2022

77

78.

4.2 Производительность труда в строительствеУровень производительности труда в строительстве определяется двумя основными показателями:

трудоемкостью и выработкой.

Трудоемкость – это затраты труда (в чел.-ч или в чел.-днях) на выпуск единицы доброкачественной

продукции.

Различают нормативную, плановую и фактическую трудоемкость.

Нормативная трудоемкость определяется по элементным сметным нормам и на основании калькуляции

затрат труда, составленных по технологическим картам производства строительно-монтажных работ.

Плановая трудоемкость определяется на основании показателей нормативной трудоемкости, уменьшенной

на прогнозируемую величину ее снижения с учетом коэффициента выполнения производственных норм за

счет внедрения в строительной организации соответствующих организационно-технических мероприятий.

Фактическая трудоемкость – это фактические затраты труда на единицу работ или единицу готовой

продукции. Она определяется путем деления фактических затрат рабочего времени на фактически

выполненный объем работ. Фактическая трудоемкость рассчитывается для контроля выполнения плановых

заданий, выявления резервов снижения трудовых затрат за планируемый период.

Трудоемкость определяется по формуле:

Тр = Т/О

где Тр – трудоемкость, затраты труда на единицу продукции (работы);

Т – затраты труда на производство данного объема продукции (работ);

О – объем выполненных работ за определенный

Н И У М Г период.

СУ 2022

78

79.

4.2 Производительность труда в строительствеВыработка является показателем, обратным трудоемкости, и определяется количеством

доброкачественной продукции, произведенной в единицу времени.

В строительных организациях выработка определяется, как правило, в натуральном и в

стоимостном выражении.

Натуральный метод измерения выработки заключается в определении выработки в

натуральных показателях по видам работ (метры кубические кладки, метры кубические

конструкций, квадратные метры площади) либо в целом в единицах измерения конечного

продукта, приходящегося на одного работающего (квадратные метры жилой площади, километры

трубопровода и т.д.).

Выработка в натуральных показателях определяется по формуле:

В = О/Т

где В – выработка за единицу времени.

Т – затраты труда на производство данного объема продукции (работ);

О – объем выполненных работ за определенный период.

Натуральный метод используется в основном для определения и сравнения производительности труда на рабочих

местах в бригадах при выполнении однородных строительно-монтажных работ.

НИУ МГСУ 2022

79

80.

4.2 Производительность труда в строительствеНаиболее распространен стоимостной метод определения выработки.

При этом методе количество продукции (выполненных работ) учитывается по сметной стоимости

или по договорной цене.

Выработка в стоимостном выражении на одного работающего, занятого на строительномонтажных работах и в подсобных производствах, рассчитывается по формуле:

В = Осс/(Чс.м.р + Чп.п) ,

где Осс – объем выполненных строительно-монтажных работ по их сметной стоимости;

Чсмр – среднесписочная численность работающих, занятых на строительно-монтажных

работах;

Чпп – среднесписочная численность работающих в подсобных производствах, находящихся на

балансе строительной организации.

НИУ МГСУ 2022

80

81.

4.2 Производительность труда в строительствеЗадачи:

1. Определим среднемесячную численность рабочих за ноябрь. В ноябре рабочие строительного объединения

фактически отработали 8309 чел.-дней. Праздничные и выходные дни – 3554 чел.-дней. Неявки по другим

причинам – 1690 чел.-дней.

2. Определим фактическую трудоемкость в бригаде монтажников. Численность бригады 11 человек. За 1 мес. (21

рабочий день) бригада смонтировала 602 м3 сборного железобетона.

3. Определим выработку в натуральных показателях бригады монтажников. Численность бригады – 11 чел. За 1 мес.

(21 рабочий день) бригада смонтировала 602 м3 сборного железобетона.

4. Рассчитайте выработку в стоимостном выражении на одного рабочего и на одного работающего в строительной

организацией, если среднесписочная численность составляет 145 человек, из них рабочих основного производства 95, а

годовой объем выполненных СМР составил 35 млн. руб.

НИУ МГСУ 2022

81

82.

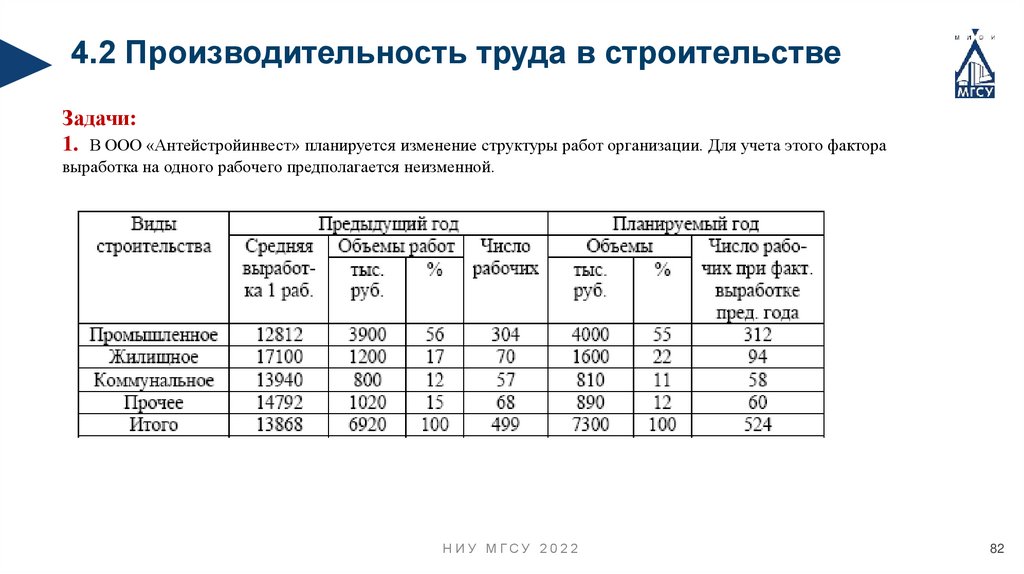

4.2 Производительность труда в строительствеЗадачи:

1. В ООО «Антейстройинвест» планируется изменение структуры работ организации. Для учета этого фактора

выработка на одного рабочего предполагается неизменной.

НИУ МГСУ 2022

82

83.

Глава 5. Сметная стоимостьстроительно-монтажных работ

5.1 Структура сметной стоимости СМР

НИУ МГСУ 2022

84.

5.1 Структура сметной стоимости СМРОдна из актуальных проблем хозяйствования любой строительной организации –

снижение издержек производства. Для того чтобы выявлять резервы снижения затрат на

производство строительно-монтажных работ и целенаправленно их использовать,

необходимо сформировать четкую классификацию затрат на строительно-монтажные

работы.

Себестоимость строительной продукции – один из экономических показателей,

выражающий в денежной форме все затраты предприятия, связанные с производством и

реализацией продукции.

На себестоимость влияют:

Уровень технической оснащенности строительного предприятия

Степень использования основных фондов, материалов, энергии, рабочей силы

Совершенствование методов организации труда и управления производством

НИУ МГСУ 2022

84

85.

5.1 Структура сметной стоимости СМРРаспределение себестоимости строительно-монтажных работ может быть представлено

по элементам затрат или по статьям затрат.

По элементам затраты распределяются:

на материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизацию основных средств;

прочие затраты.

Строительно-монтажные организации в основном осуществляют группировку затрат по

статьям расходов (затрат). Необходимость такой классификации вызвана установленным

порядком, ценообразования и разработки смет. Все издержки в зaвиcимости от способов

их включения в себестоимость работ подразделяются на прямые и накладные

(косвенные).

НИУ МГСУ 2022

85

86.

5.1 Структура сметной стоимости СМРК прямым затратам (ПЗ) относятся расходы, связанные с производством строительных

работ, которые включаются в себестоимость строительных объектов.

В составе прямых затрат учитываются заработная плата рабочих, стоимость материалов,

деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

ПЗ = М + З + А ,

где М – стоимость используемых непосредственно при выполнении СМР материалов,

строительных конструкций, деталей и т.д.;

З – расходы на основную оплату труда строительных рабочих и работников линейного

персонала в случае включения их в состав бригад, занятых на строительных работах;

А – расходы на содержание и эксплуатацию строительных машин и механизмов.

НИУ МГСУ 2022

86

87.

5.1 Структура сметной стоимости СМРНакладные (косвенные) расходы представляют собой совокупность затрат,

связанных с созданием необходимых условий для выполнения строительно-монтажных

работ, их организацией, управлением и обслуживанием.

Накладные расходы – это затраты, связанные с деятельностью строительной

организации в целом, которые не могут быть отнесены на определенный объект учета в

строительном производстве или при реализации продукции и оказании услуг.

НИУ МГСУ 2022

87

88.

5.1 Структура сметной стоимости СМР«МДС 81-33.2004. Методические указания по определению величины накладных

расходов в строительстве» (утв. Постановлением Госстроя РФ от 12.01.2004 №6)

(ред. От 23.07.2004, с изм. от 17.03.2011)

Приложение 6. Перечень статей затрат накладных расходов в строительстве

I. Административно-хозяйственные расходы

II. Расходы на обслуживание работников строительства

III. Расходы на организацию работ на строительных площадках

IV. Прочие накладные расходы

V. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные

расходы

НИУ МГСУ 2022

88

89.

Формирование себестоимости СМРНИУ МГСУ 2022

89

90.

Формирование себестоимости СМРСебестоимость строительной продукции Сс, выполненной строительными предприятиями

собственными силами, определяется по формуле:

Сс=ПЗ+НР,

где Сс – сметная себестоимость СМР;

ПЗ – прямые затраты;

НР – накладные расходы.

Сметная себестоимость строительной продукции определяется проектно-сметной

организацией в ходе составления необходимого комплекса проектных документов по

сметным нормам и текущим ценам на момент ее расчета.

Сметная себестоимость – база для расчета плановой себестоимости СМР; она позволяет

строительным предприятиям прогнозировать предварительно уровень своих будущих

затрат, а заказчику – оценить пределы, в которых может осуществляться торг с подрядным

строительным предприятием.

НИУ МГСУ 2022

90

91.

Формирование себестоимости СМРСметная себестоимость и сметная прибыль образуют сметную стоимость СМР:

Ссмр=Сс+Псм

где Псм – сметная прибыль

НИУ МГСУ 2022

91

92.

5.2. Резервы и пути снижения себестоимостистроительно-монтажных работ

Затраты на производство строительно-монтажных работ подразделяются на текущие и

единовременные.

Текущими затратами являются расходы, зависящие от объемов работ, количества

выпускаемой продукции и услуг. Различают постоянные и переменные затраты

Постоянные затраты не изменяются в течение отчетного периода (амортизационные

отчисления по основным средствам рассчитанные исходя из срока службы, износ

нематериальных активов, оплата труда управленческого персонала по должностным окладам и

др.).

Переменные затраты изменяются в зависимости от роста или снижения объемов

выполненных работ, продукции и услуг (стоимость использованных материалов, расходы на

оплату труда персонала, исходя из сдельных расценок).

НИУ МГСУ 2022

92

93.

5.2. Резервы и пути снижения себестоимостистроительно-монтажных работ

К единовременным затратам относятся затраты, производимые периодически или однократно.

Большое влияние необходимо уделять сокращению затрат по накладным расходам.

На величину накладных расходов влияют такие факторы как: объем СМР, продолжительность

строительства, финансовое состояние строительной организации.

При сокращении продолжительности строительства происходит экономия (условно-постоянной части)

накладных расходов. Уменьшаются административно-хозяйственные расходы, затраты на содержание

бытовых помещений, расходы на содержание пожарной и сторожевой охраны, содержание строительной

площадки и т.п.

Экономия (перерасход) условно-постоянной части накладных расходов (Энр) определяется по формуле:

Энр = Ну (1- Тф/Тн),

где Ну – условно-постоянная часть накладных расходов, приблизительно 50% величины

накладных расходов;

Тф и Тн - фактическая и нормативная продолжительность строительства объекта.

НИУ МГСУ 2022

93

94.

Задачи1. Определим сметную себестоимость и сметную стоимость строительно-монтажных

работ при строительстве жилого кирпичного дома.

Согласно сметному расчету затраты составляют

• стоимость материалов, деталей и конструкций – 6 749 тыс. р.;

• оплата труда рабочих – 1 181 тыс. р.;

• эксплуатация строительных машин и механизмов – 894 тыс. р., в том числе заработная

плата машинистов – 110 тыс. р.

Накладные расходы – 118 % фонда оплаты труда.

Сметная прибыль – 65 % фонда оплаты труда.

НИУ МГСУ 2022

94

95.

Задачи2. Определить сметную стоимость работ, выполненных специализированным

электромонтажным управлением, используя следующие данные о затратах организации:

- стоимость материалов – 122,4 тыс. руб.;

- основная заработная плата – 31,2 тыс. руб.;

- расходы по эксплуатации машин и механизмов – 26,4 тыс. руб.;

-норматив накладных расходов для электромонтажных работ – 95%

НИУ МГСУ 2022

95