finance

financeSimilar presentations:

")

Заключительный стадия аудита

1. Тема: Заключительный стадия аудита

121.12.2022

2.

МСА 700« Формирование мнения и составление

заключения о финансовой отчетности»

21.12.2022

2

3. Аудиторское заключение

Официальный документ,предназначенный для пользователей

финансовой отчетности, в котором

аудитор выражает свое мнение в

отношении того, подготовлена ли

финансовая отчётность, по всем ли

существенным аспектам, в

соответствии ли с нормами

действующего законодательства.

21.12.2022

3

4. МСА 700

устанавливает обязанности аудиторапо формированию мнения о

финансовой отчетности на основе

полученных в ходе аудита аудиторских

доказательств.

Кроме того, в нем описываются

форма и содержание аудиторского

заключения, сфорированного в

результате аудита финансовой

отчетности.

4

5.

МСА 700 определяет требования кформе,

• содержанию,

• порядку подписания и представления

аудиторского заключения,

• порядку формирования мнения о

достоверности бухгалтерской

(финансовой) отчетности.

5

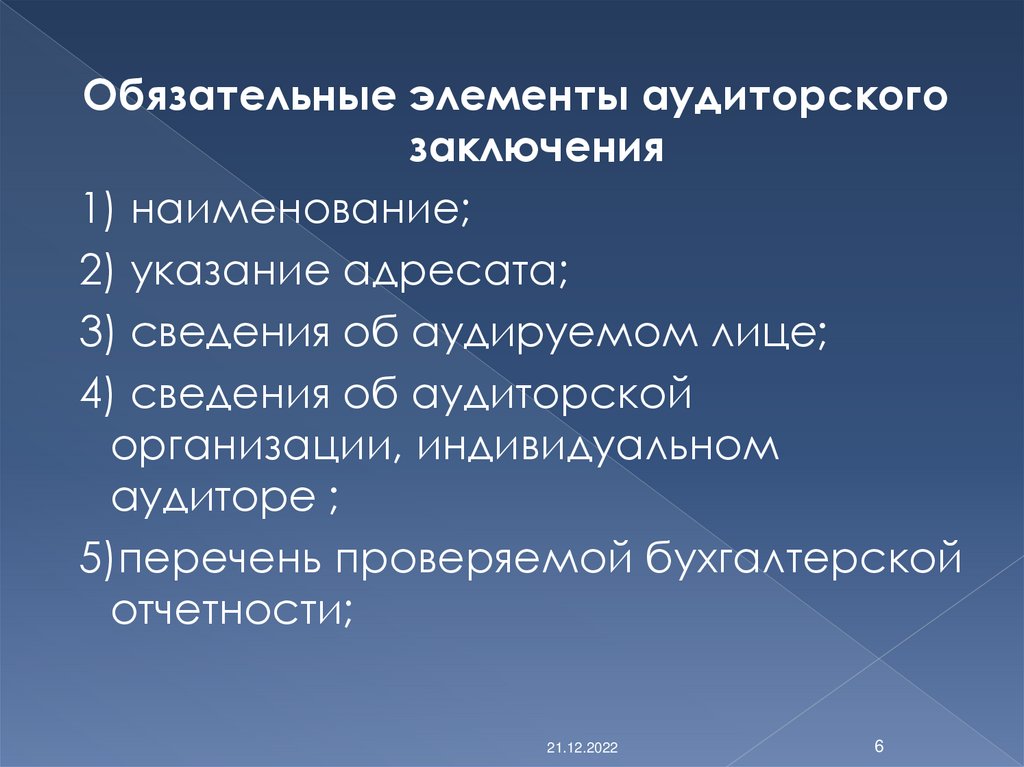

6.

Обязательные элементы аудиторскогозаключения

1) наименование;

2) указание адресата;

3) сведения об аудируемом лице;

4) сведения об аудиторской

организации, индивидуальном

аудиторе ;

5)перечень проверяемой бухгалтерской

отчетности;

21.12.2022

6

7.

6) ответственность сторон;7) сведения о работе, выполненной

аудитором для сбора аудиторских

доказательств с целью выражения

мнения (объем аудита);

8) мнение аудитора с указанием

обстоятельств, которые оказывают или

могут оказать существенное влияние

на достоверность бухгалтерской

отчетности;

9) подпись аудитора;

10) дату аудиторского заключения.

7

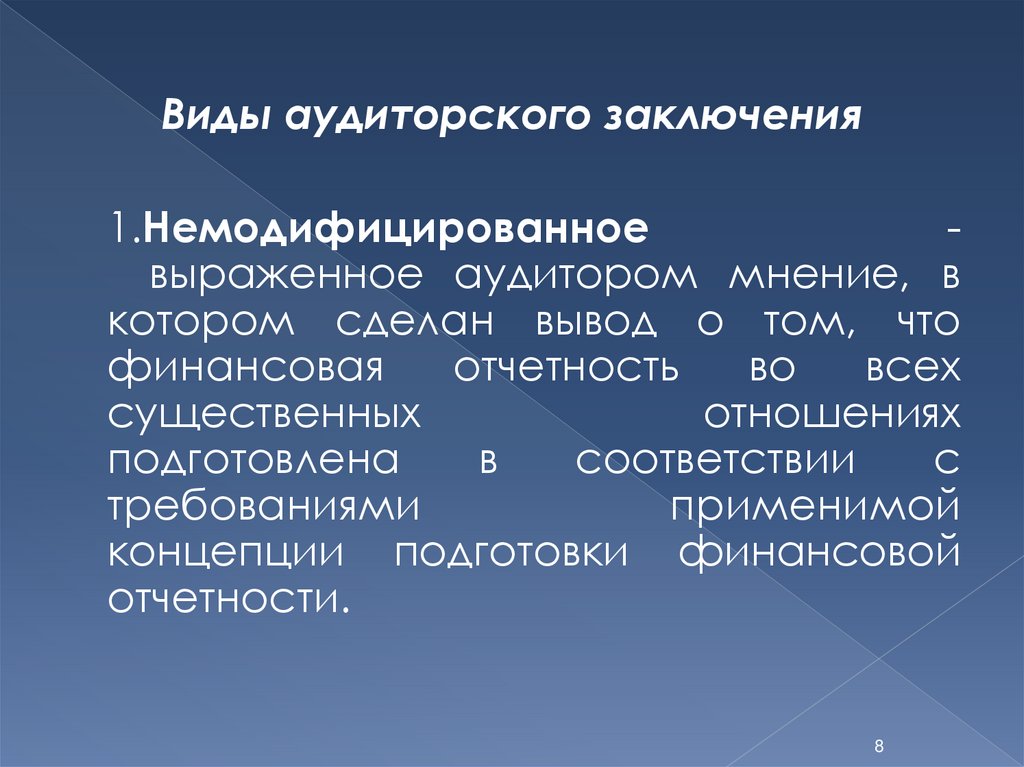

8.

Виды аудиторского заключения1.Немодифицированное

выраженное аудитором мнение, в

котором сделан вывод о том, что

финансовая

отчетность

во

всех

существенных

отношениях

подготовлена

в

соответствии

с

требованиями

применимой

концепции подготовки финансовой

отчетности.

8

9. Виды аудиторского заключения

2. Модифицированное мнение –мнение, отличное от безусловно

положительного, содержащее часть,

описывающую проблемы в отношении

соблюдения принципа непрерывности

деятельности;

неопределённость,

прояснение

которой зависит от будущих событий;

недостаточность

пояснений

к

отчётности.

9

10.

Аудитор должен выразить модифицированноемнение в аудиторском заключении, в

случаях, если:

1) на основании полученных аудиторских

доказательств установлено, что

бухгалтерская отчетность,

рассматриваемая в целом, содержит

существенные искажения;

2 ) он не может получить достаточные

надлежащие аудиторские доказательства,

чтобы установить, что бухгалтерская

отчетность, рассматриваемая в целом, не

содержит существенные искажения.

10

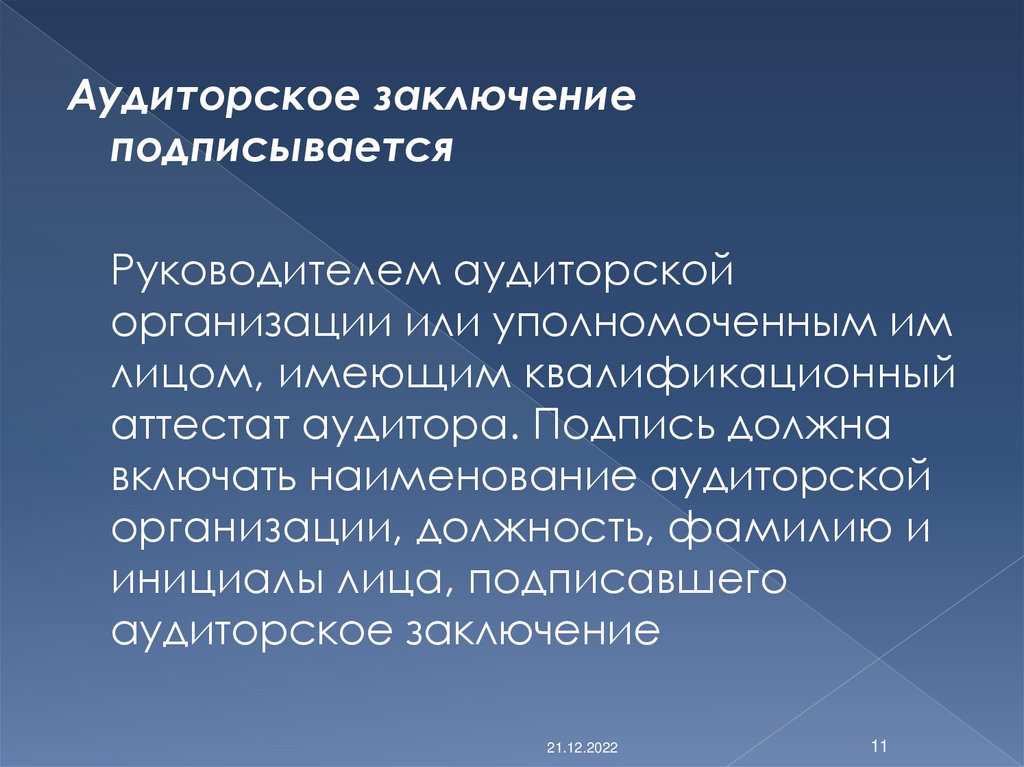

11.

Аудиторское заключениеподписывается

Руководителем аудиторской

организации или уполномоченным им

лицом, имеющим квалификационный

аттестат аудитора. Подпись должна

включать наименование аудиторской

организации, должность, фамилию и

инициалы лица, подписавшего

аудиторское заключение

21.12.2022

11

12.

Аудиторское заключение должно бытьдатировано

Датой, соответствующей завершению

процесса

получения

достаточных

надлежащих

аудиторских

доказательств, на основании которых

аудитор выражает мнение и не ранее

даты

утверждения

отчетности

руководством аудируемого лица

21.12.2022

12

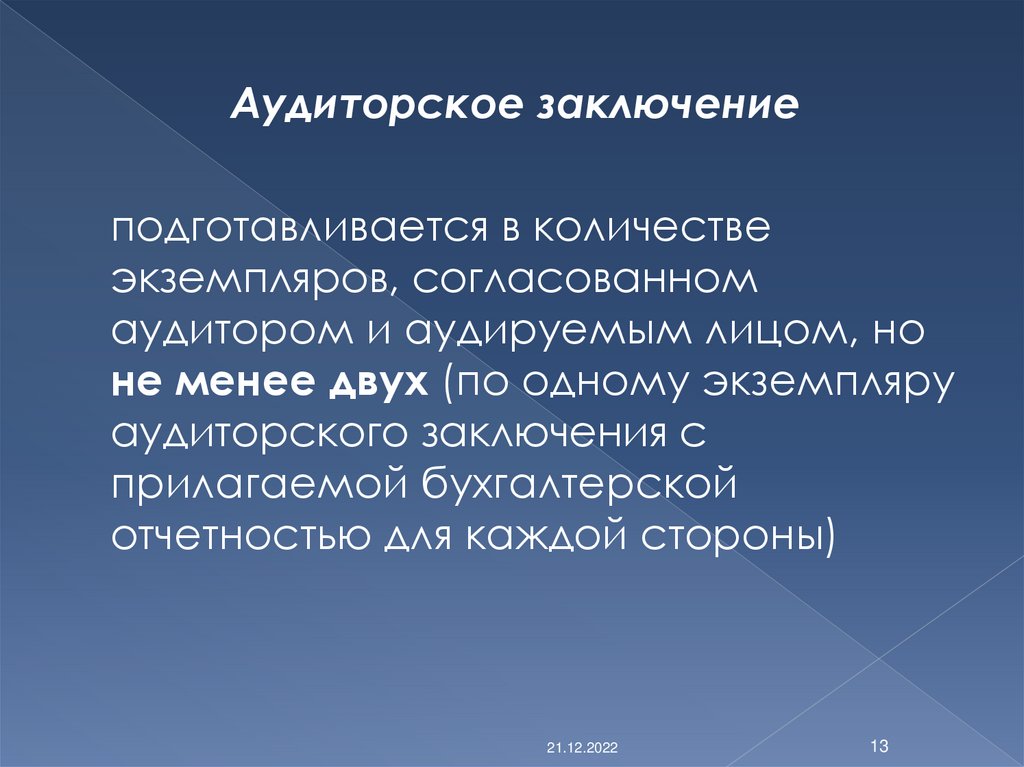

13.

Аудиторское заключениеподготавливается в количестве

экземпляров, согласованном

аудитором и аудируемым лицом, но

не менее двух (по одному экземпляру

аудиторского заключения с

прилагаемой бухгалтерской

отчетностью для каждой стороны)

21.12.2022

13

14. Пример положительного заключения

________________________________________________________________________________________

(адресат)

Мною (нами), аудитором (аудиторами)

______________________________________________________

(фамилия, имя, отчество аудиторов и руководителя аудиторской организации, дата

выдачи и номер квалификационного сертификата аудитора)

аудиторской организации

__________________________________________________________________

(наименование аудиторской организации и ее реквизиты согласно пункту 44

настоящего НСАД №70)

проведена обязательная (инициативная) аудиторская проверка достоверности

финансовой отчетности хозяйствующего субъекта,

______________________________________________________________________

(наименование хозяйствующего субъекта, в котором проведена аудиторская

проверка)

состоящей из

____________________________________________________________________________

(перечень форм финансовой отчетности)

по состоянию на __________________ года (с указанием даты и отчетного периода).

15. Пример положительного заключения

Ответственность руководства хозяйствующего субъектаРуководство хозяйствующего субъекта несет ответственность за составление и

достоверность указанной финансовой отчетности в соответствии с

законодательством о бухгалтерском учете и за систему внутреннего контроля.

Ответственность аудиторской организации

Ответственность аудиторской организации заключается в выражении мнения по

данной финансовой отчетности на основании проведенной аудиторской

проверки.

Мы провели аудиторскую проверку прилагаемой финансовой отчетности

организации «ХХХ». Аудиторская проверка заключается в оценке достоверности и

соответствия во всех существенных аспектах финансовой отчетности и иной

финансовой информации законодательству о бухгалтерском учете.

Мы проводили аудиторскую проверку в соответствии с национальными

стандартами аудиторской деятельности. Данные стандарты требуют

планирования и проведения аудиторской проверки таким образом, чтобы

получить достаточную уверенность в том, что финансовая отчетность не содержит

существенных искажений.

Аудиторская проверка включала проведение аудиторских процедур,

направленных на получение аудиторских доказательств. Выбор аудиторских

процедур является предметом нашего суждения.

Мы полагаем, что полученные в ходе аудиторской проверки аудиторские

доказательства дают достаточные основания для выражения мнения о

достоверности финансовой отчетности.

16. Пример положительного заключения

Положительное мнениеПо нашему мнению, финансовая отчетность хозяйствующего

субъекта

______________________________________________________________

_____________________

(наименование хозяйствующего субъекта)

по состоянию на 31 декабря 20ХХ года достоверно отражает

во всех существенных аспектах финансовое положение,

результаты его финансово-хозяйственной деятельности, и

соответствует требованиям законодательства о

бухгалтерском учете.

Руководитель аудиторской организации

________________________________ (фамилия, подпись)

Аудитор (аудиторы)

_________________________________________________ (фамилия,

подпись)

Дата составления заключения

М.П.

(при наличии печати).

17.

МСА 705« МОДИФИЦИРОВАННОЕ

МНЕНИЕ В АУДИТОРСКОМ

ЗАКЛЮЧЕНИИ»

21.12.2022

17

18.

МСА 705Устанавливает требования к форме

и

содержанию

аудиторского

заключения,

содержащего

модифицированное

мнение

о

достоверности

бухгалтерской

(финансовой)

отчетности

аудируемого

лица

(далее

модифицированное мнение), а также

порядку

формирования

модифицированного мнения.

21.12.2022

18

19.

Формы модифицированного мнения1. мнение с оговоркой,

2.отрицательное мнение,

3.отказ от выражения мнения.

21.12.2022

19

20.

Аудитор должен модифицироватьаудиторское мнение в случаях, если

а) он приходит к основанному на полученных

аудиторских доказательствах выводу о том,

что бухгалтерская отчетность в целом

содержит существенные искажения;

б) у него отсутствует возможность получения

достаточных надлежащих аудиторских

доказательств того, что бухгалтерская

отчетность в целом не содержит

существенных искажений (ограничения в

объеме аудита)

21.12.2022

20

21.

Причины модификации мнения аудитора-несогласие с принятой аудируемым

лицом учетной политикой или

способами ее реализации;

-несогласие со способами раскрытия

информации в отчетности

-несогласие с уместностью,

правильностью и полнотой раскрытия

информации в бухгалтерской

отчетности.

21.12.2022

21

22.

Выбор аудитором формымодифицированного мнения

зависит

-от

характера обстоятельств, явившихся

причиной выражения модифицированного

мнения:

в

результате

существенного

искажения бухгалтерской отчетности или

возможного существенного ее искажения в

случае отсутствия возможности получить

достаточные

надлежащие

аудиторские

доказательства;

-от

суждения

аудитора

относительно

степени распространения имевшего место

или

возможного

влияния

искажающих

факторов на бухгалтерскую отчетность.

21.12.2022

22

23.

Мнение с оговоркой выносится в случае,если:

1) аудитор, получив достаточные

надлежащие аудиторские

доказательства, приходит к выводу, что

влияние искажений, рассматриваемых

по отдельности или в совокупности,

является существенным, но не затронет

большинство значимых элементов

бухгалтерской (финансовой)

отчетности

21.12.2022

23

24.

Мнение с оговоркой выносится вслучае, если:

2 ) у аудитора отсутствует возможность

получения достаточных надлежащих

аудиторских доказательств, на которых

он мог бы основывать свое мнение,

однако он приходит к выводу, что

возможное влияние необнаруженных

искажений может быть существенным

для бухгалтерской отчетности, но не

всеобъемлющим

21.12.2022

24

25.

Отрицательное мнение в том случае,если

получив достаточные надлежащие

аудиторские

доказательства,

он

приходит к выводу, что влияние

искажений, рассматриваемых по

отдельности или в совокупности,

является

одновременно

существенным и всеобъемлющим для

бухгалтерской отчетности.

21.12.2022

25

26.

Отказ от выражения мненияформулируется в случае

когда

у

аудитора

отсутствует

возможность получения достаточных

надлежащих

аудиторских

доказательств, на которых он мог бы

основывать

свое

мнение,

ввиду

существенного ограничения объемов

аудита

21.12.2022

26

27.

МСА 706« ВАЖНЫЕ

ОБСТОЯТЕЛЬСТВА И

ДОПОЛНИТЕЛЬНЫ

ЕСВЕДЕНИЯ»

21.12.2022

27

28.

МСА 706устанавливает требования к

форме и содержанию дополнительной

информации, включаемой в

аудиторское заключение.

21.12.2022

28

29.

Назначениезаключении

информации -

в

аудиторском

дополнительной

привлечение внимания пользователей

бухгалтерской

(финансовой)

отчетности

к

обстоятельствам,

способным повлиять на решение

пользователей

отчетности,

принимаемые

на

базе

такой

отчетности.

21.12.2022

29

30.

Примеры дополнительной информации:-отраженное

в

бухгалтерской

отчетности обстоятельство, которое, по

мнению аудитора, настолько важно,

что является основополагающим для

понимания бухгалтерской отчетности

ее пользователями;

21.12.2022

30

31.

Примеры дополнительной информациине отраженное в бухгалтерской

отчетности обстоятельство, которое

может способствовать пониманию

пользователями

бухгалтерской

отчетности аудита, ответственности

аудитора

или

содержания

аудиторского заключения.

21.12.2022

31

32.

Типология дополнительной информации,подлежащей раскрытию:

а) неопределенность в отношении не

завершенных на отчетную дату судебных

разбирательств, решения по которым

могут быть приняты лишь в следующие

отчетные периоды, или

неопределенность, связанная с

действиями надзорных органов;

б)финансовые затруднения, способные

негативным образом отразиться на

деятельности субъекта в обозримом

будущем

21.12.2022

32

33.

Типология дополнительнойинформации, подлежащей

раскрытию:

в) досрочное применение (если это

разрешено) новых правил отчетности,

которое оказывает всеобъемлющее

влияние на бухгалтерскую отчетность;

г) иные события, которые оказали или

продолжают оказывать существенное

влияние на финансовое положение

аудируемого лица.

21.12.2022

33