»")

finance

financeSimilar presentations:

")

отчетности")

«Учет финансовых результатов от обычных видов деятельности (счет 84, 90, 99)»

1. «Учет финансовых результатов от обычных видов деятельности (счет 84, 90, 99)»

КОМИТЕТ ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ЛЕНИНГРАДСКОЙОБЛАСТИ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ

ЛЕНИНГРАДСКОЙ ОБЛАСТИ

«СЛАНЦЕВСКИЙ ИНДУСТРИАЛЬНЫЙ ТЕХНИКУМ»

«Учет финансовых результатов

от обычных видов деятельности

(счет 84, 90, 99)»

Автор

Руководитель

Студент группы 18-БУ-87

Преподаватель спец. дисциплины

Специальности 38.02.01

А.А. Сидорова

И.И. Иванов

Преподаватель спец. дисциплины

Т.Н. Браун

2020

2. Цели и задачи отчета по учебной практике

Цель работы: углубление знаний по организации бухгалтерского учетафинансовых

результатов

от

обычных

видов

деятельности

при

неавтоматизированной и автоматизированной форме учета.

Задачи:

рассмотреть порядок организации бухгалтерского учета хозяйствующего субъекта;

изучить учет финансовых результатов от обычных видов деятельности;

изучить синтетический и аналитический учет прибыли и убытков;

рассмотреть особенности учета налогооблагаемой прибыли;

изучить порядок формирования и учет нераспределенной прибыли (непокрытого

убытка);

изучить назначение и структуру документа "Закрытие месяца»;

сформировать документ закрытия месяца;

3.

Порядок организации бухгалтерского учета хозяйствующего субъектаЦель: организация максимально эффективной

Бухгалтерский учет — это упорядоченная

система сбора, регистрации и обобщения

информации в денежном выражении об

имуществе, обязательствах организации и

их

движении

путем

сплошного,

непрерывного и документального учета

всех хозяйственных операций.

работы.

Задача: 1) Формирование достоверной информации о

хозяйственных процессах и финансовых результатах

предприятия в отношении поставленных целей; 2) Контроль

наличия и движения имущества, использования

материальных, трудовых, финансовых ресурсов

предприятия.

4.

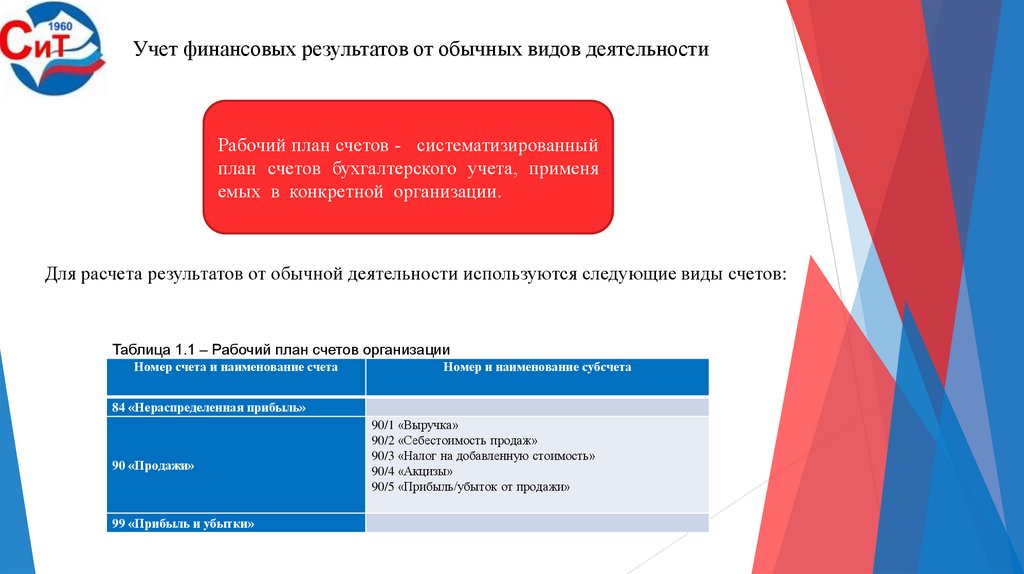

Учет финансовых результатов от обычных видов деятельностиРабочий план счетов - систематизированный

план счетов бухгалтерского учета, применя

емых в конкретной организации.

Для расчета результатов от обычной деятельности используются следующие виды счетов:

Таблица 1.1 – Рабочий план счетов организации

Номер счета и наименование счета

Номер и наименование субсчета

84 «Нераспределенная прибыль»

90 «Продажи»

99 «Прибыль и убытки»

90/1 «Выручка»

90/2 «Себестоимость продаж»

90/3 «Налог на добавленную стоимость»

90/4 «Акцизы»

90/5 «Прибыль/убыток от продажи»

5.

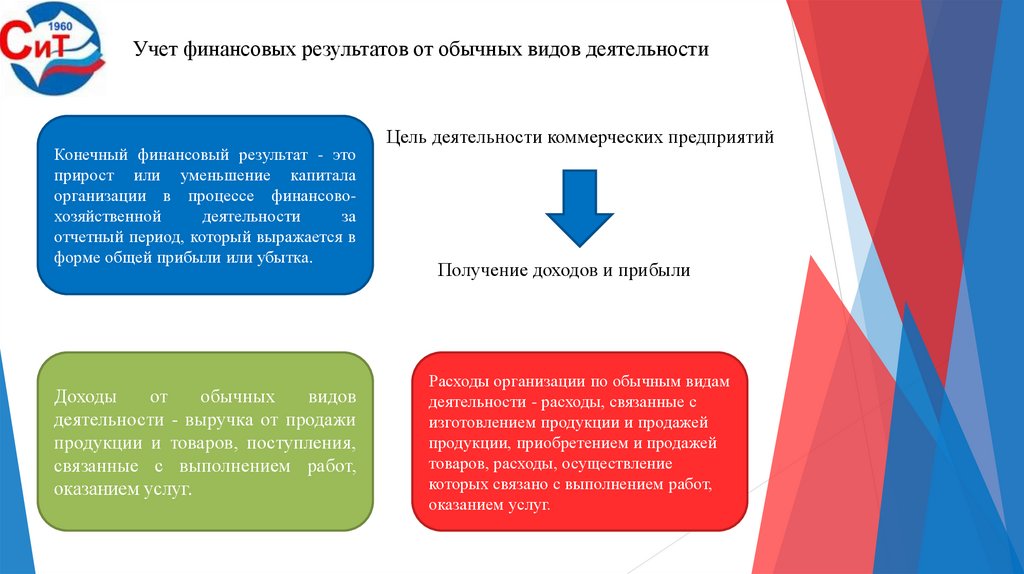

Учет финансовых результатов от обычных видов деятельностиКонечный финансовый результат - это

прирост или уменьшение капитала

организации в процессе финансовохозяйственной

деятельности

за

отчетный период, который выражается в

форме общей прибыли или убытка.

Доходы

от

обычных

видов

деятельности - выручка от продажи

продукции и товаров, поступления,

связанные с выполнением работ,

оказанием услуг.

Цель деятельности коммерческих предприятий

Получение доходов и прибыли

Расходы организации по обычным видам

деятельности - расходы, связанные с

изготовлением продукции и продажей

продукции, приобретением и продажей

товаров, расходы, осуществление

которых связано с выполнением работ,

оказанием услуг.

6.

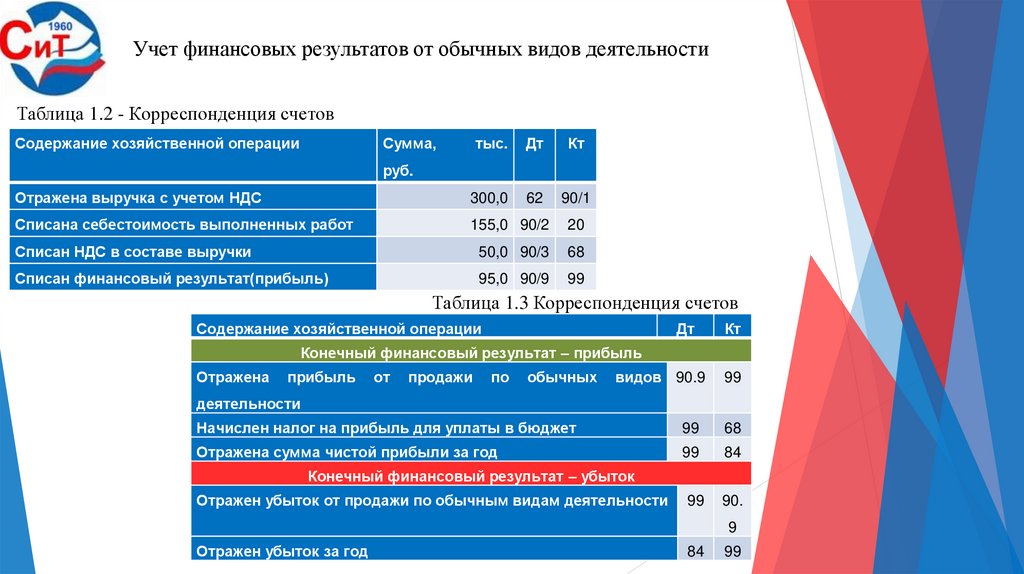

Учет финансовых результатов от обычных видов деятельностиТаблица 1.2 - Корреспонденция счетов

Содержание хозяйственной операции

Сумма,

тыс.

Дт

Кт

Отражена выручка с учетом НДС

300,0

62

90/1

Списана себестоимость выполненных работ

155,0 90/2

20

Списан НДС в составе выручки

50,0 90/3

68

Списан финансовый результат(прибыль)

95,0 90/9

99

руб.

Таблица 1.3 Корреспонденция счетов

Содержание хозяйственной операции

Дт

Кт

Конечный финансовый результат – прибыль

Отражена

прибыль

от

продажи

по

обычных

видов 90.9

99

деятельности

Начислен налог на прибыль для уплаты в бюджет

99

68

Отражена сумма чистой прибыли за год

99

84

Конечный финансовый результат – убыток

Отражен убыток от продажи по обычным видам деятельности

99

90.

9

Отражен убыток за год

84

99

7.

Синтетический и аналитический учет прибыли и убытковСинтетический учёт - учёт обобщённых данных

бухгалтерского учёта о видах имущества,

обязательств и хозяйственных операций по

определённым экономическим признакам, который

ведётся на синтетических счетах бухгалтерского

учёта.

Журнал-ордер - это бухгалтерские регистры,

построенные по шахматному принципу. Они

служат для отражения кредитных операций по

одному синтетическому счету.

Рисунок 1.1 Журнал-ордер

8.

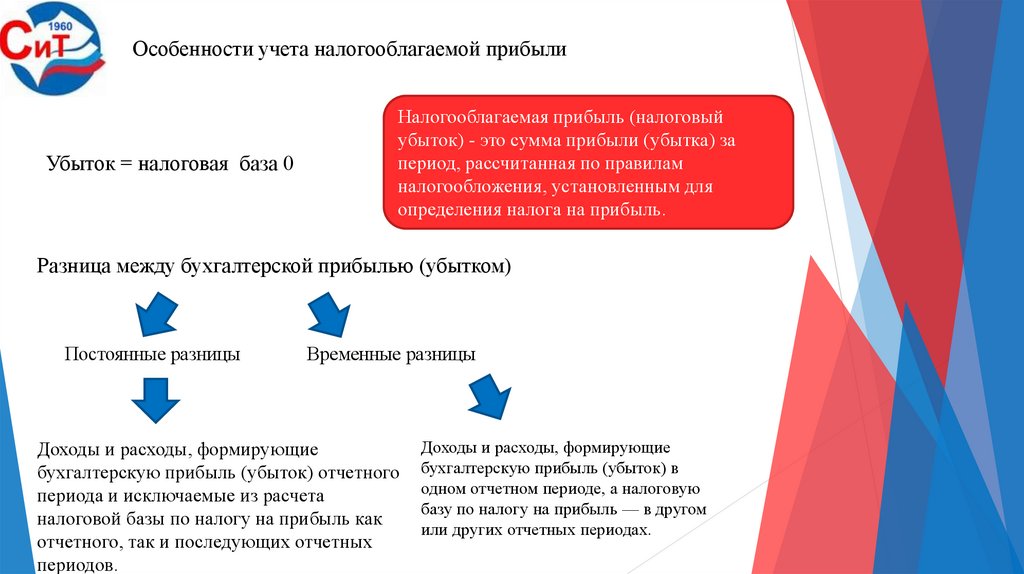

Особенности учета налогооблагаемой прибылиУбыток = налоговая база 0

Налогооблагаемая прибыль (налоговый

убыток) - это сумма прибыли (убытка) за

период, рассчитанная по правилам

налогообложения, установленным для

определения налога на прибыль.

Разница между бухгалтерской прибылью (убытком)

Постоянные разницы

Временные разницы

Доходы и расходы, формирующие

бухгалтерскую прибыль (убыток) отчетного

периода и исключаемые из расчета

налоговой базы по налогу на прибыль как

отчетного, так и последующих отчетных

периодов.

Доходы и расходы, формирующие

бухгалтерскую прибыль (убыток) в

одном отчетном периоде, а налоговую

базу по налогу на прибыль — в другом

или других отчетных периодах.

9.

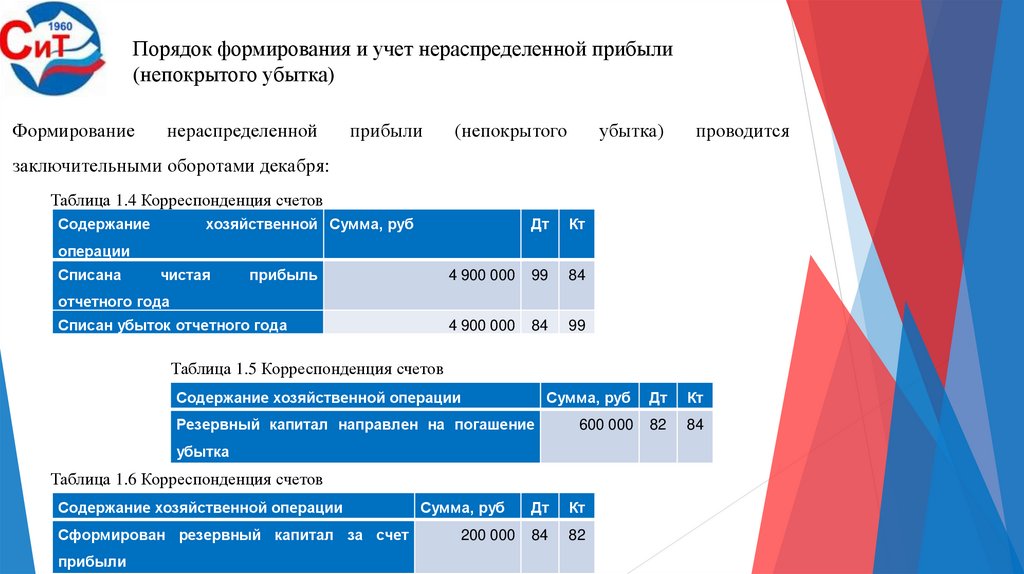

Порядок формирования и учет нераспределенной прибыли(непокрытого убытка)

Формирование

нераспределенной

прибыли

(непокрытого

убытка)

проводится

заключительными оборотами декабря:

Таблица 1.4 Корреспонденция счетов

Содержание

хозяйственной Сумма, руб

Дт

Кт

4 900 000

99

84

4 900 000

84

99

операции

Списана

чистая

прибыль

отчетного года

Списан убыток отчетного года

Таблица 1.5 Корреспонденция счетов

Содержание хозяйственной операции

Сумма, руб

Дт

Кт

600 000

82

84

Резервный капитал направлен на погашение

убытка

Таблица 1.6 Корреспонденция счетов

Содержание хозяйственной операции

Сформирован резервный капитал за счет

прибыли

Сумма, руб

200 000

Дт

Кт

84

82

10.

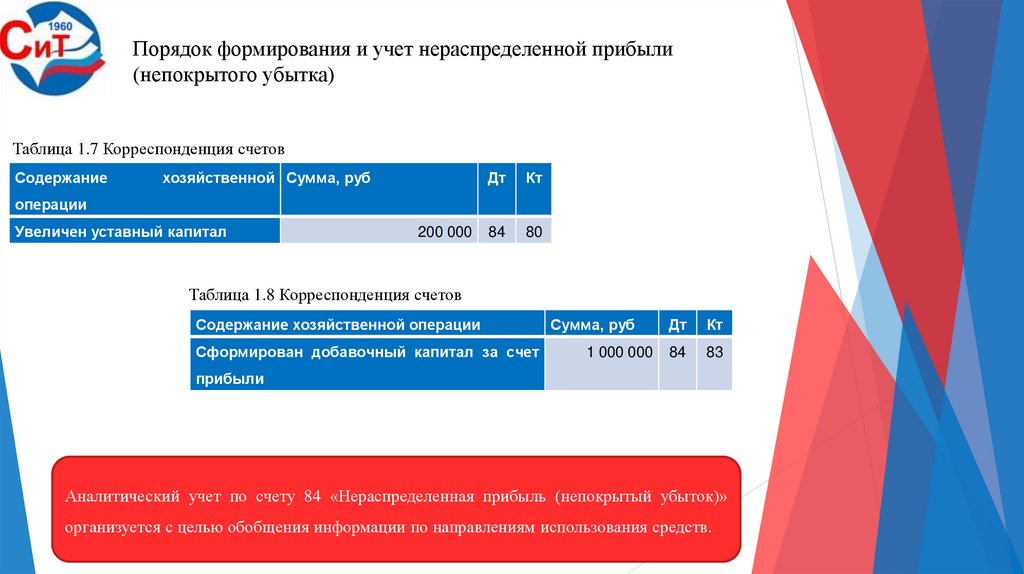

Порядок формирования и учет нераспределенной прибыли(непокрытого убытка)

Таблица 1.7 Корреспонденция счетов

Содержание

хозяйственной Сумма, руб

Дт

Кт

84

80

операции

Увеличен уставный капитал

200 000

Таблица 1.8 Корреспонденция счетов

Содержание хозяйственной операции

Сформирован добавочный капитал за счет

Сумма, руб

1 000 000

Дт

Кт

84

83

прибыли

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

организуется с целью обобщения информации по направлениям использования средств.

11.

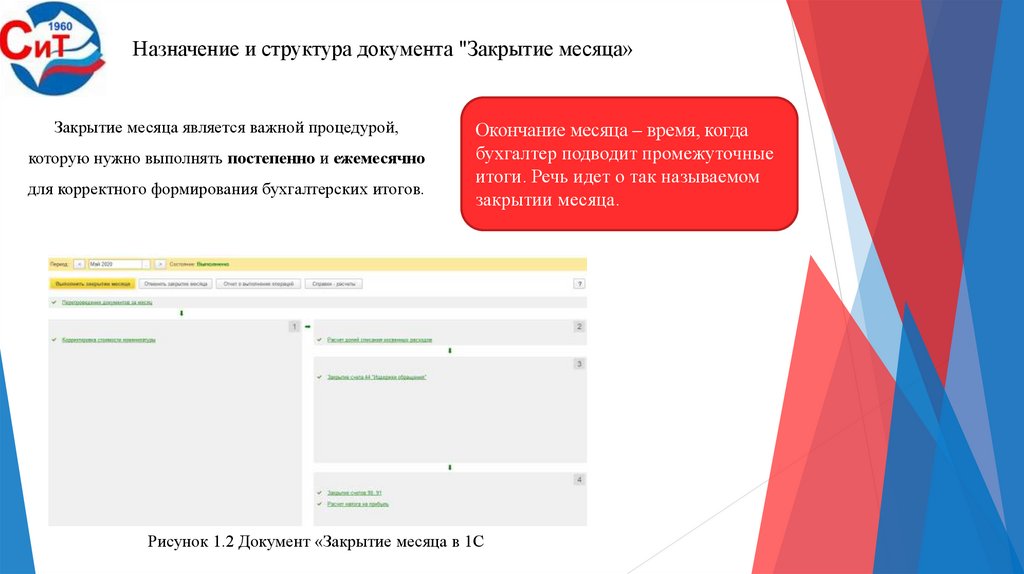

Назначение и структура документа "Закрытие месяца»Закрытие месяца является важной процедурой,

которую нужно выполнять постепенно и ежемесячно

для корректного формирования бухгалтерских итогов.

Окончание месяца – время, когда

бухгалтер подводит промежуточные

итоги. Речь идет о так называемом

закрытии месяца.

Рисунок 1.2 Документ «Закрытие месяца в 1С

12.

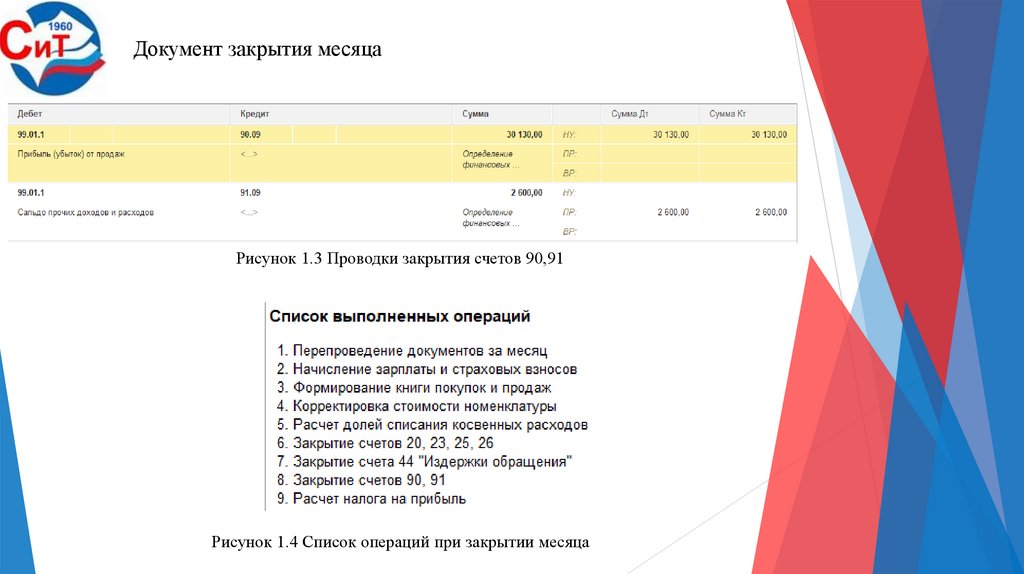

Документ закрытия месяцаРисунок 1.3 Проводки закрытия счетов 90,91

Рисунок 1.4 Список операций при закрытии месяца

13.

Разница между неавтоматизированной и автоматизированной системыведения бухгалтерского учета

Единообразное выполнение операций

Разделение функций

Возможности усиления контроля со стороны администрации

Инициирование выполнения операций в компьютере.

Рынок бухгалтерских программ в нашей стране достаточно развит