finance

financeSimilar presentations:

")

")

Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования

1. «Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования» (на

материалах ОАО «8 Марта»)Соискатель : Модина Н.В.

Научный руководитель : Толкачева Е.Г.

2.

Рисунок 1 - Основные принципы обязательного социального страхования3.

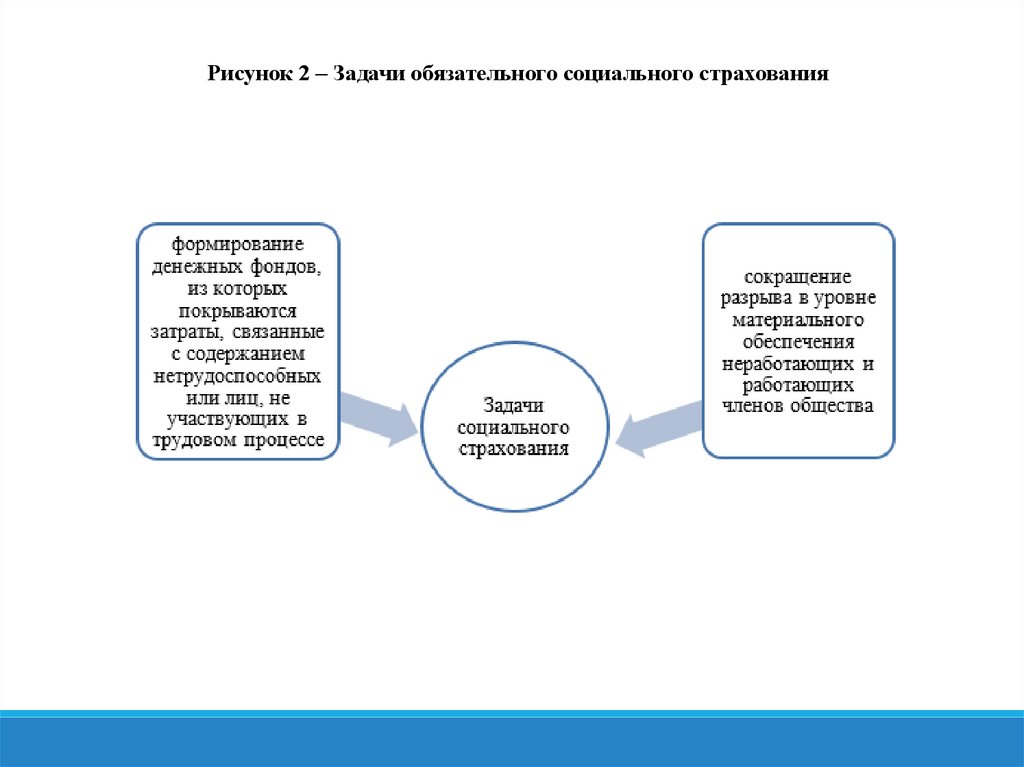

Рисунок 2 – Задачи обязательного социального страхования4.

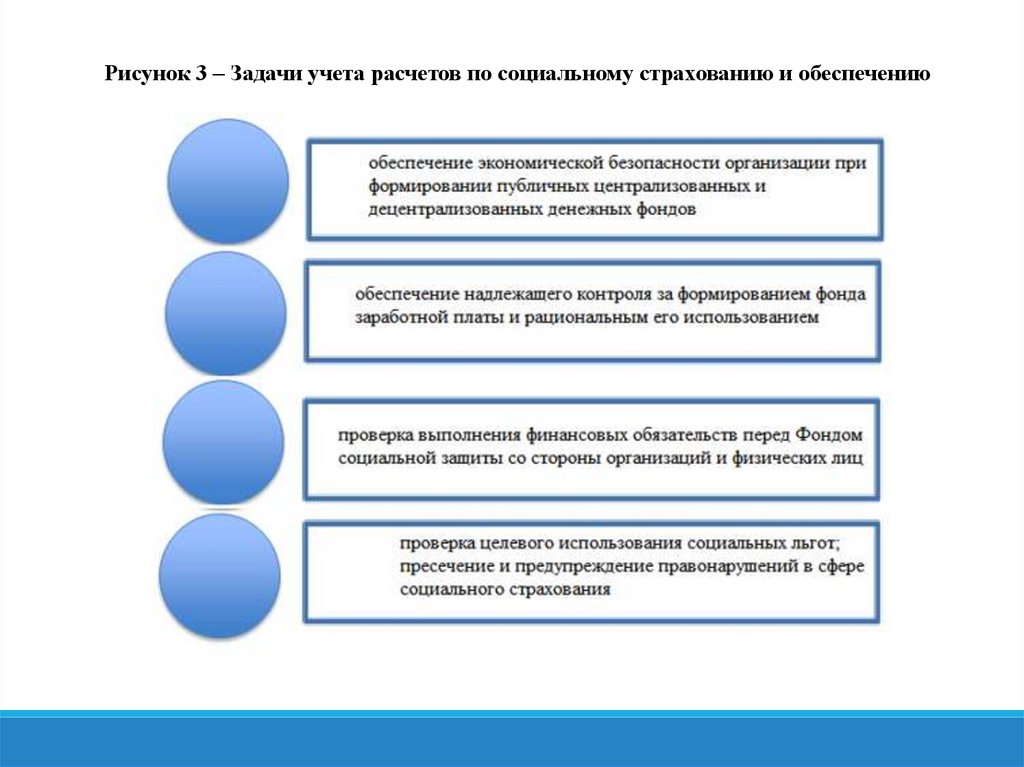

Рисунок 3 – Задачи учета расчетов по социальному страхованию и обеспечению5.

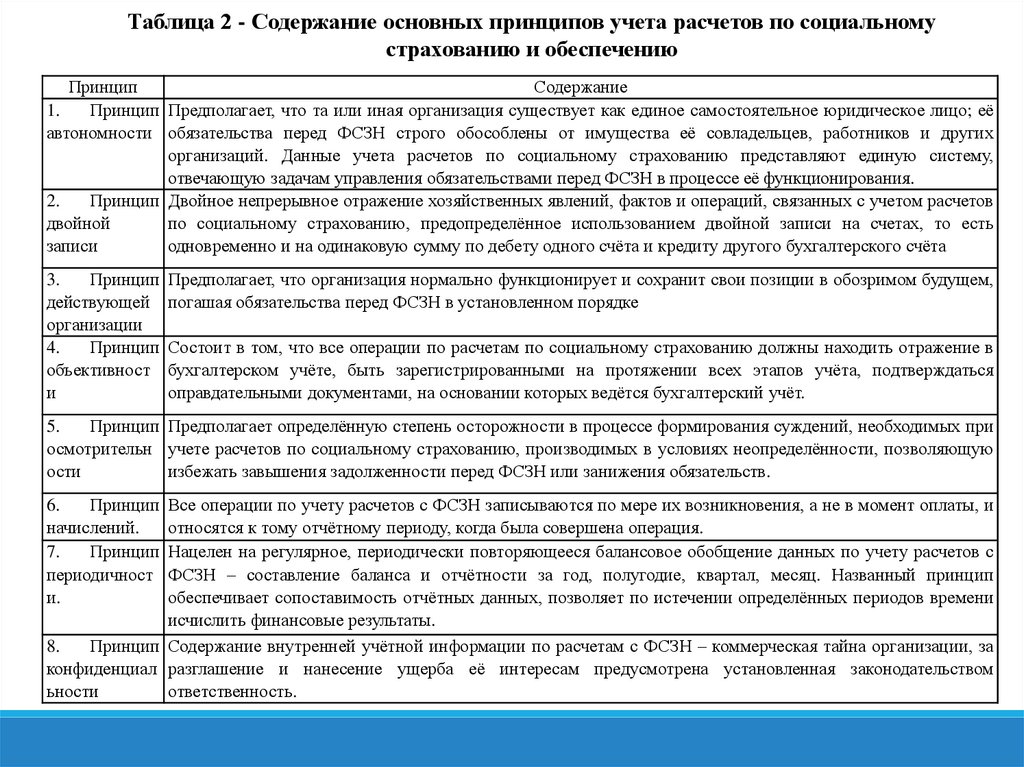

Таблица 2 - Содержание основных принципов учета расчетов по социальномустрахованию и обеспечению

Принцип

Содержание

1.

Принцип Предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; её

автономности обязательства перед ФСЗН строго обособлены от имущества её совладельцев, работников и других

организаций. Данные учета расчетов по социальному страхованию представляют единую систему,

отвечающую задачам управления обязательствами перед ФСЗН в процессе её функционирования.

2.

Принцип Двойное непрерывное отражение хозяйственных явлений, фактов и операций, связанных с учетом расчетов

двойной

по социальному страхованию, предопределённое использованием двойной записи на счетах, то есть

записи

одновременно и на одинаковую сумму по дебету одного счёта и кредиту другого бухгалтерского счёта

3.

Принцип

действующей

организации

4.

Принцип

объективност

и

Предполагает, что организация нормально функционирует и сохранит свои позиции в обозримом будущем,

погашая обязательства перед ФСЗН в установленном порядке

Состоит в том, что все операции по расчетам по социальному страхованию должны находить отражение в

бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться

оправдательными документами, на основании которых ведётся бухгалтерский учёт.

5.

Принцип Предполагает определённую степень осторожности в процессе формирования суждений, необходимых при

осмотрительн учете расчетов по социальному страхованию, производимых в условиях неопределённости, позволяющую

ости

избежать завышения задолженности перед ФСЗН или занижения обязательств.

6.

Принцип

начислений.

7.

Принцип

периодичност

и.

Все операции по учету расчетов с ФСЗН записываются по мере их возникновения, а не в момент оплаты, и

относятся к тому отчётному периоду, когда была совершена операция.

Нацелен на регулярное, периодически повторяющееся балансовое обобщение данных по учету расчетов с

ФСЗН – составление баланса и отчётности за год, полугодие, квартал, месяц. Названный принцип

обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени

исчислить финансовые результаты.

8.

Принцип Содержание внутренней учётной информации по расчетам с ФСЗН – коммерческая тайна организации, за

конфиденциал разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством

ьности

ответственность.

6.

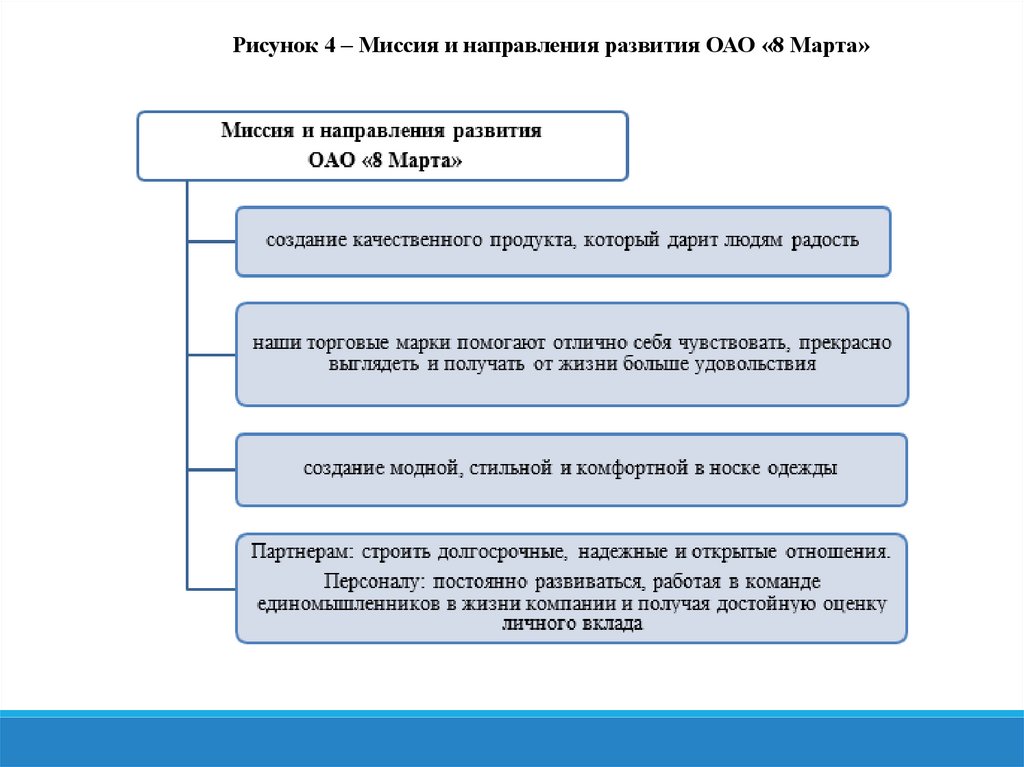

Рисунок 4 – Миссия и направления развития ОАО «8 Марта»7.

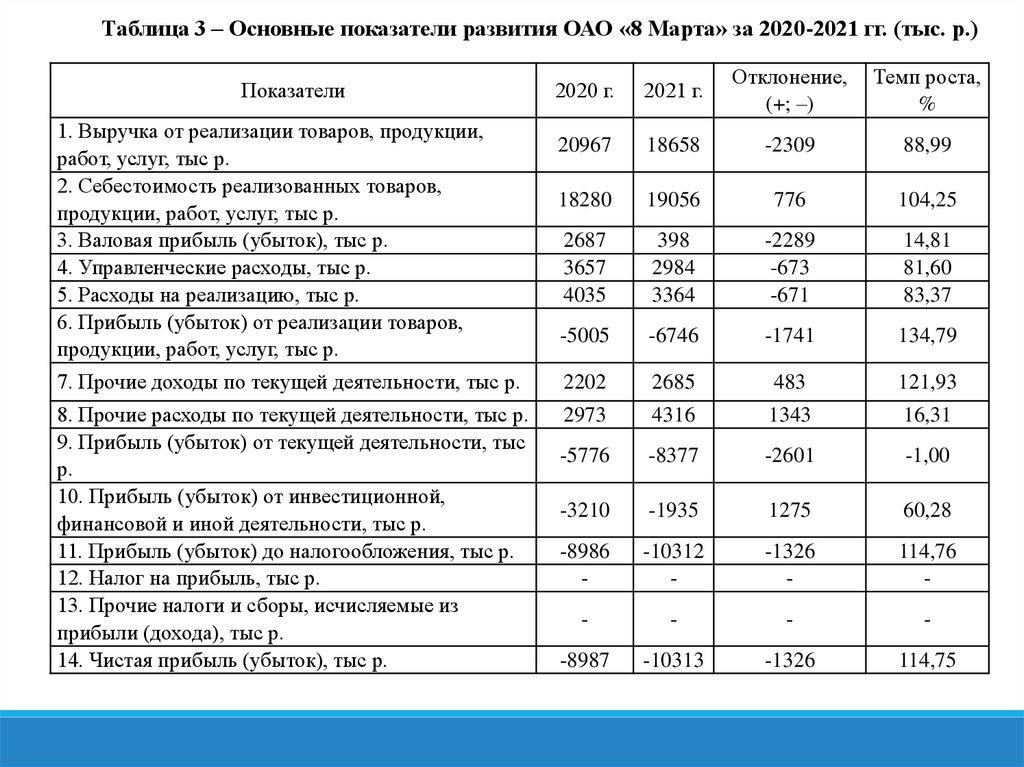

Таблица 3 – Основные показатели развития ОАО «8 Марта» за 2020-2021 гг. (тыс. р.)2020 г.

2021 г.

Отклонение,

(+; –)

Темп роста,

%

20967

18658

-2309

88,99

18280

19056

776

104,25

2687

3657

4035

398

2984

3364

-2289

-673

-671

14,81

81,60

83,37

-5005

-6746

-1741

134,79

7. Прочие доходы по текущей деятельности, тыс р.

2202

2685

483

121,93

8. Прочие расходы по текущей деятельности, тыс р.

9. Прибыль (убыток) от текущей деятельности, тыс

р.

10. Прибыль (убыток) от инвестиционной,

финансовой и иной деятельности, тыс р.

11. Прибыль (убыток) до налогообложения, тыс р.

12. Налог на прибыль, тыс р.

13. Прочие налоги и сборы, исчисляемые из

прибыли (дохода), тыс р.

14. Чистая прибыль (убыток), тыс р.

2973

4316

1343

16,31

-5776

-8377

-2601

-1,00

-3210

-1935

1275

60,28

-8986

-

-10312

-

-1326

-

114,76

-

-

-

-

-

-8987

-10313

-1326

114,75

Показатели

1. Выручка от реализации товаров, продукции,

работ, услуг, тыс р.

2. Себестоимость реализованных товаров,

продукции, работ, услуг, тыс р.

3. Валовая прибыль (убыток), тыс р.

4. Управленческие расходы, тыс р.

5. Расходы на реализацию, тыс р.

6. Прибыль (убыток) от реализации товаров,

продукции, работ, услуг, тыс р.

8.

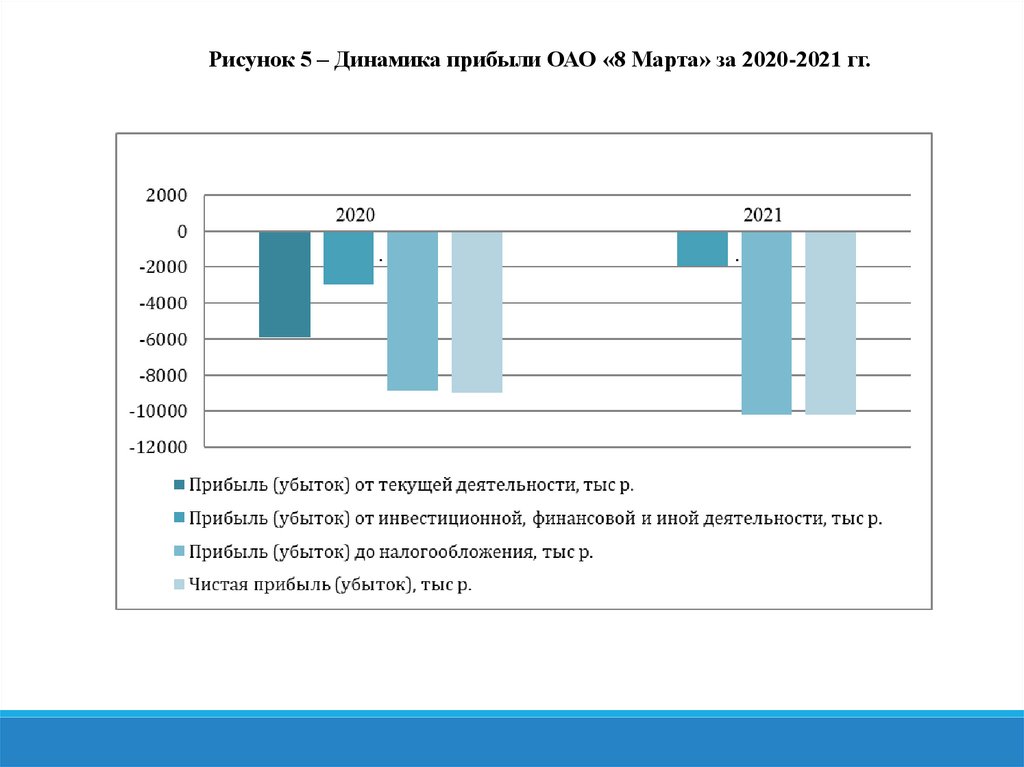

Рисунок 5 – Динамика прибыли ОАО «8 Марта» за 2020-2021 гг.9.

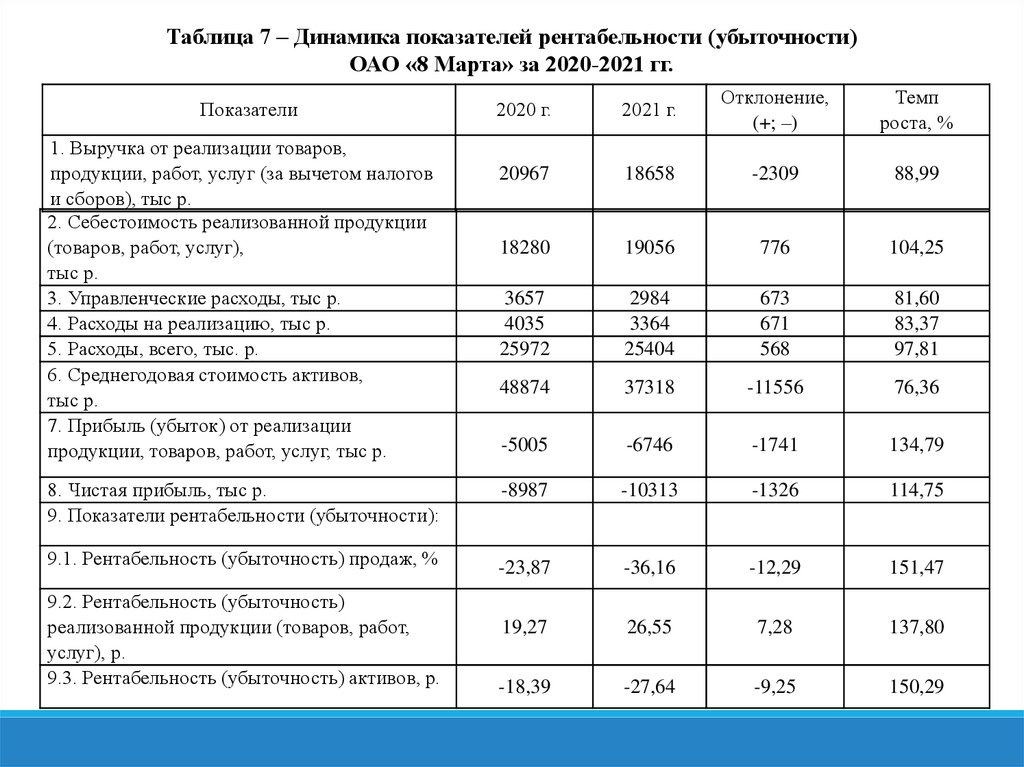

Таблица 7 – Динамика показателей рентабельности (убыточности)ОАО «8 Марта» за 2020-2021 гг.

Показатели

1. Выручка от реализации товаров,

продукции, работ, услуг (за вычетом налогов

и сборов), тыс р.

2. Себестоимость реализованной продукции

(товаров, работ, услуг),

тыс р.

3. Управленческие расходы, тыс р.

4. Расходы на реализацию, тыс р.

5. Расходы, всего, тыс. р.

6. Среднегодовая стоимость активов,

тыс р.

7. Прибыль (убыток) от реализации

продукции, товаров, работ, услуг, тыс р.

8. Чистая прибыль, тыс р.

9. Показатели рентабельности (убыточности):

9.1. Рентабельность (убыточность) продаж, %

9.2. Рентабельность (убыточность)

реализованной продукции (товаров, работ,

услуг), р.

9.3. Рентабельность (убыточность) активов, р.

2020 г.

2021 г.

Отклонение,

(+; –)

Темп

роста, %

20967

18658

-2309

88,99

18280

19056

776

104,25

3657

4035

25972

2984

3364

25404

673

671

568

81,60

83,37

97,81

48874

37318

-11556

76,36

-5005

-6746

-1741

134,79

-8987

-10313

-1326

114,75

-23,87

-36,16

-12,29

151,47

19,27

26,55

7,28

137,80

-18,39

-27,64

-9,25

150,29

10.

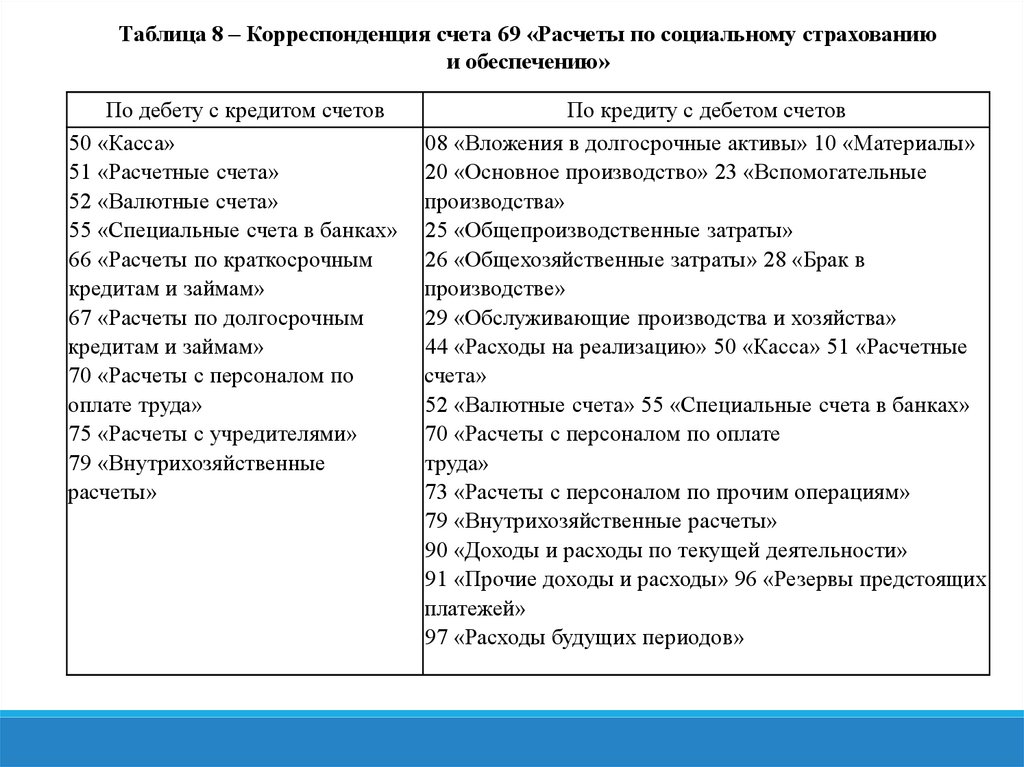

Таблица 8 – Корреспонденция счета 69 «Расчеты по социальному страхованиюи обеспечению»

По дебету с кредитом счетов

50 «Касса»

51 «Расчетные счета»

52 «Валютные счета»

55 «Специальные счета в банках»

66 «Расчеты по краткосрочным

кредитам и займам»

67 «Расчеты по долгосрочным

кредитам и займам»

70 «Расчеты с персоналом по

оплате труда»

75 «Расчеты с учредителями»

79 «Внутрихозяйственные

расчеты»

По кредиту с дебетом счетов

08 «Вложения в долгосрочные активы» 10 «Материалы»

20 «Основное производство» 23 «Вспомогательные

производства»

25 «Общепроизводственные затраты»

26 «Общехозяйственные затраты» 28 «Брак в

производстве»

29 «Обслуживающие производства и хозяйства»

44 «Расходы на реализацию» 50 «Касса» 51 «Расчетные

счета»

52 «Валютные счета» 55 «Специальные счета в банках»

70 «Расчеты с персоналом по оплате

труда»

73 «Расчеты с персоналом по прочим операциям»

79 «Внутрихозяйственные расчеты»

90 «Доходы и расходы по текущей деятельности»

91 «Прочие доходы и расходы» 96 «Резервы предстоящих

платежей»

97 «Расходы будущих периодов»

11.

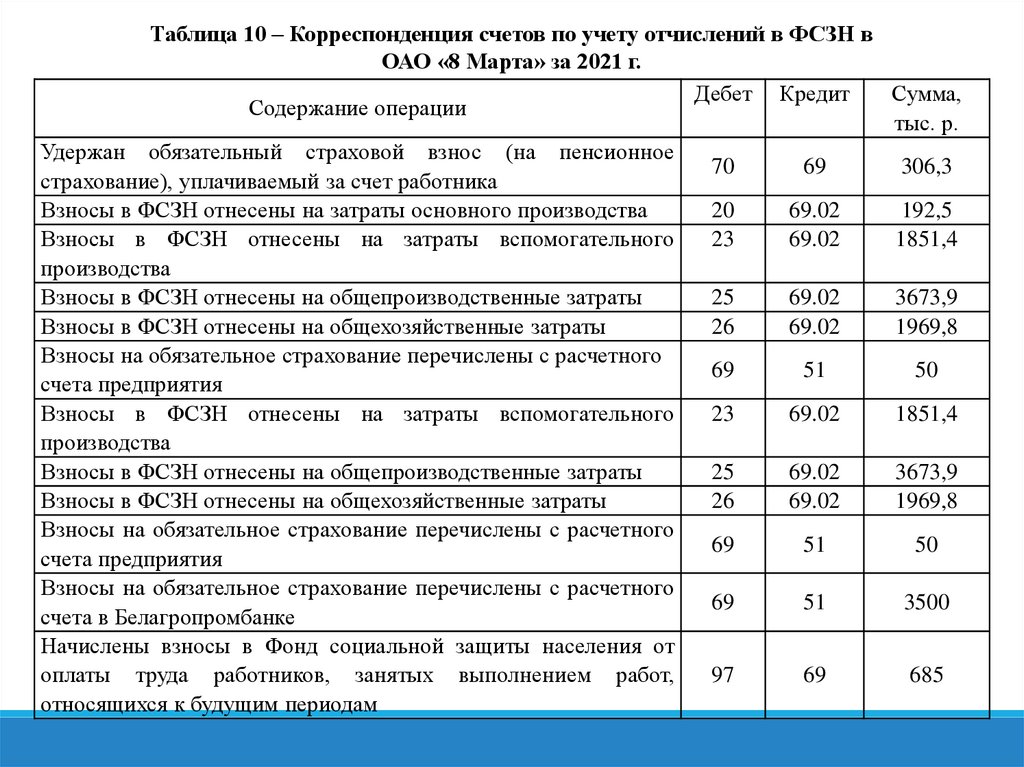

Таблица 10 – Корреспонденция счетов по учету отчислений в ФСЗН вОАО «8 Марта» за 2021 г.

Дебет Кредит

Сумма,

Содержание операции

тыс. р.

Удержан обязательный страховой взнос (на пенсионное

70

69

306,3

страхование), уплачиваемый за счет работника

Взносы в ФСЗН отнесены на затраты основного производства

20

69.02

192,5

Взносы в ФСЗН отнесены на затраты вспомогательного

23

69.02

1851,4

производства

Взносы в ФСЗН отнесены на общепроизводственные затраты

25

69.02

3673,9

Взносы в ФСЗН отнесены на общехозяйственные затраты

26

69.02

1969,8

Взносы на обязательное страхование перечислены с расчетного

69

51

50

счета предприятия

Взносы в ФСЗН отнесены на затраты вспомогательного

23

69.02

1851,4

производства

Взносы в ФСЗН отнесены на общепроизводственные затраты

25

69.02

3673,9

Взносы в ФСЗН отнесены на общехозяйственные затраты

26

69.02

1969,8

Взносы на обязательное страхование перечислены с расчетного

69

51

50

счета предприятия

Взносы на обязательное страхование перечислены с расчетного

69

51

3500

счета в Белагропромбанке

Начислены взносы в Фонд социальной защиты населения от

97

69

685

оплаты труда работников, занятых выполнением работ,

относящихся к будущим периодам

12.

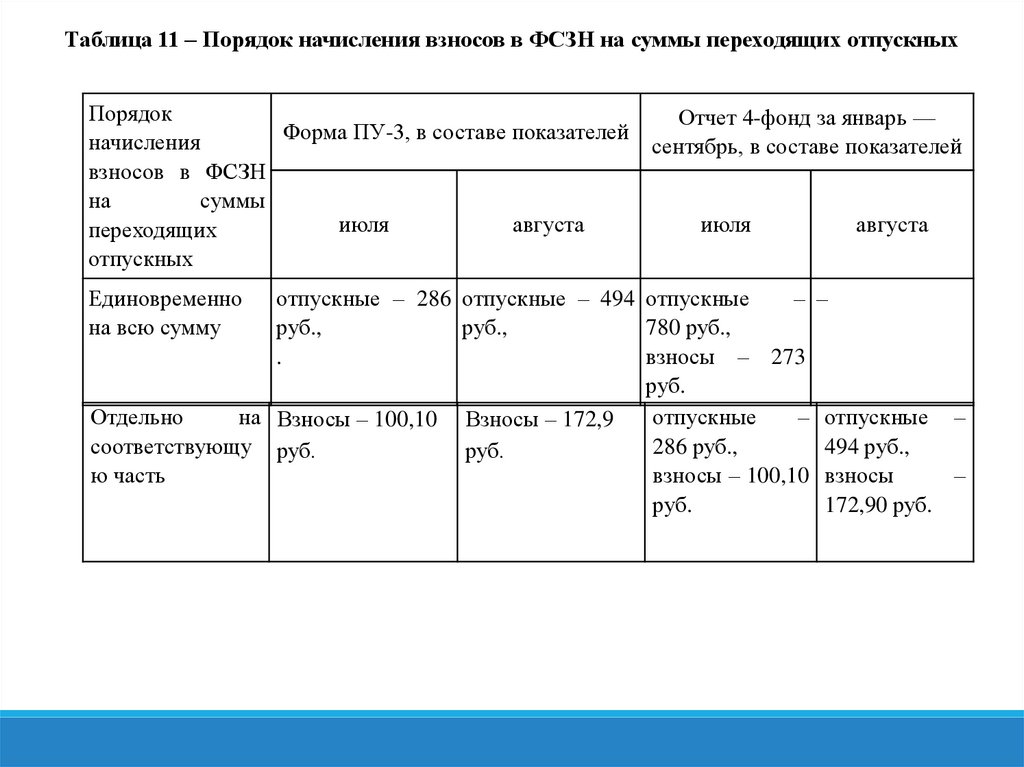

Таблица 11 – Порядок начисления взносов в ФСЗН на суммы переходящих отпускныхПорядок

Отчет 4-фонд за январь —

Форма

ПУ-3,

в

составе

показателей

начисления

сентябрь, в составе показателей

взносов в ФСЗН

на

суммы

июля

августа

июля

августа

переходящих

отпускных

Единовременно

на всю сумму

отпускные – 286 отпускные – 494 отпускные

–

руб.,

руб.,

780 руб.,

.

взносы – 273

руб.

Отдельно

на Взносы – 100,10 Взносы – 172,9

отпускные

–

соответствующу руб.

286 руб.,

руб.

ю часть

взносы – 100,10

руб.

–

отпускные –

494 руб.,

взносы

–

172,90 руб.

13.

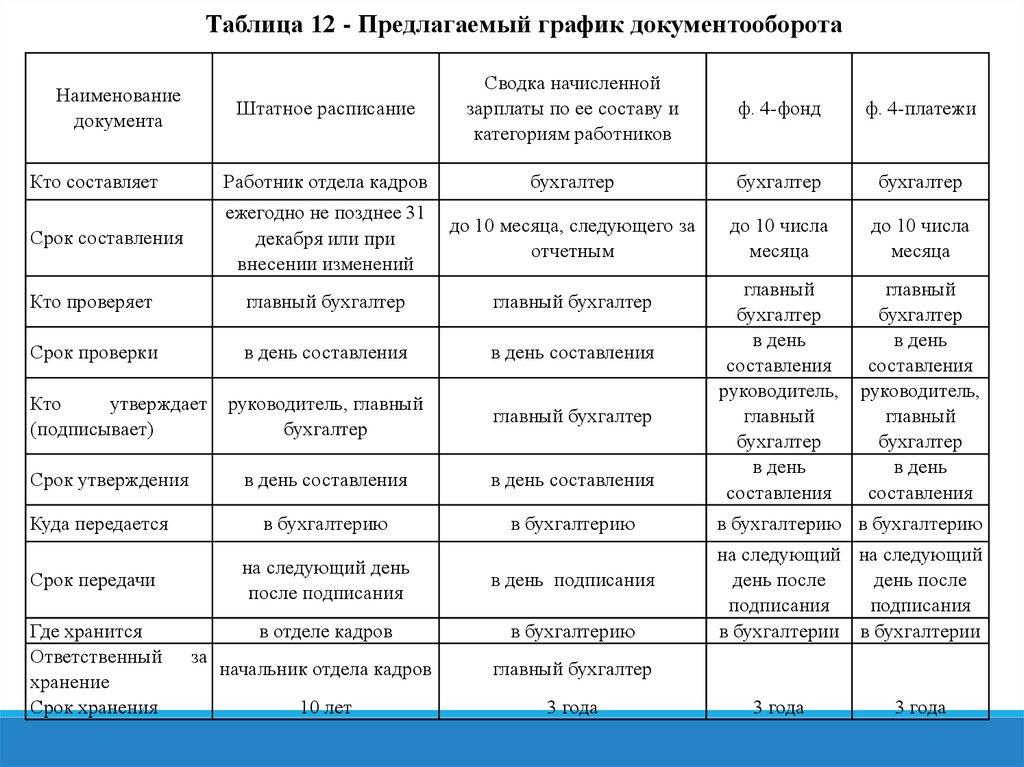

Таблица 12 - Предлагаемый график документооборотаШтатное расписание

Сводка начисленной

зарплаты по ее составу и

категориям работников

ф. 4-фонд

ф. 4-платежи

Кто составляет

Работник отдела кадров

бухгалтер

бухгалтер

бухгалтер

Срок составления

ежегодно не позднее 31

декабря или при

внесении изменений

до 10 месяца, следующего за

отчетным

до 10 числа

месяца

до 10 числа

месяца

Кто проверяет

главный бухгалтер

главный бухгалтер

Срок проверки

в день составления

в день составления

руководитель, главный

бухгалтер

главный бухгалтер

в день составления

в день составления

главный

бухгалтер

в день

составления

руководитель,

главный

бухгалтер

в день

составления

главный

бухгалтер

в день

составления

руководитель,

главный

бухгалтер

в день

составления

в бухгалтерию

в бухгалтерию

Наименование

документа

Кто

утверждает

(подписывает)

Срок утверждения

Куда передается

Срок передачи

Где хранится

Ответственный

хранение

Срок хранения

за

на следующий день

после подписания

в день подписания

в отделе кадров

в бухгалтерию

начальник отдела кадров

главный бухгалтер

10 лет

3 года

в бухгалтерию в бухгалтерию

на следующий на следующий

день после

день после

подписания

подписания

в бухгалтерии в бухгалтерии

3 года

3 года

14.

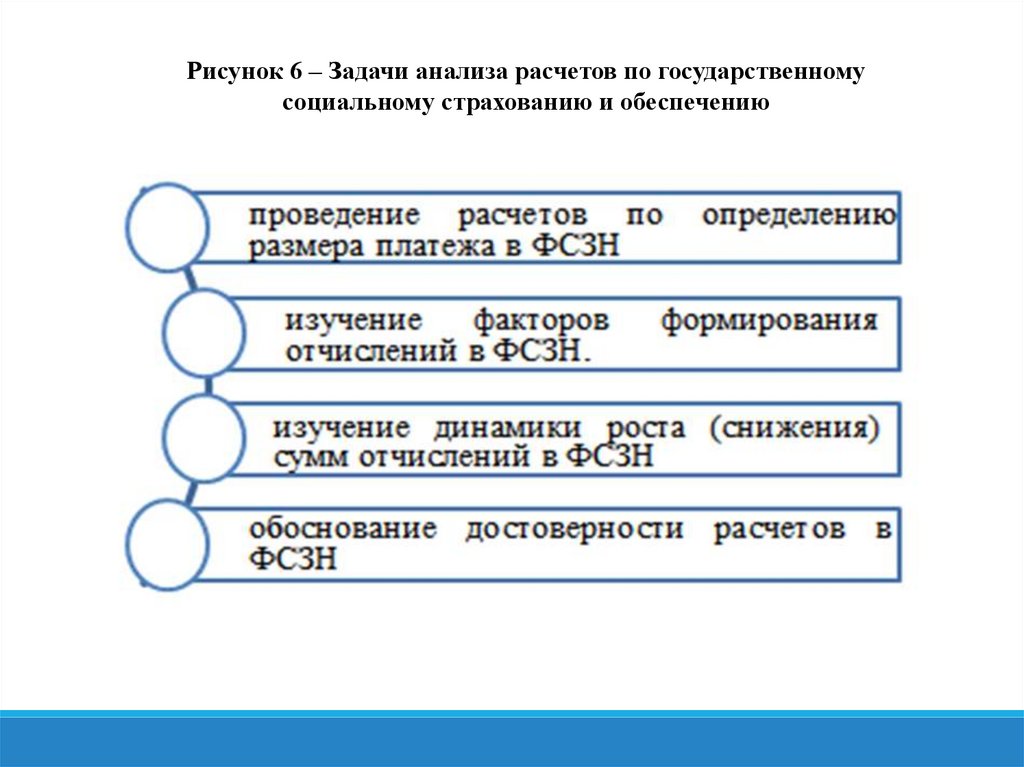

Рисунок 6 – Задачи анализа расчетов по государственномусоциальному страхованию и обеспечению

15.

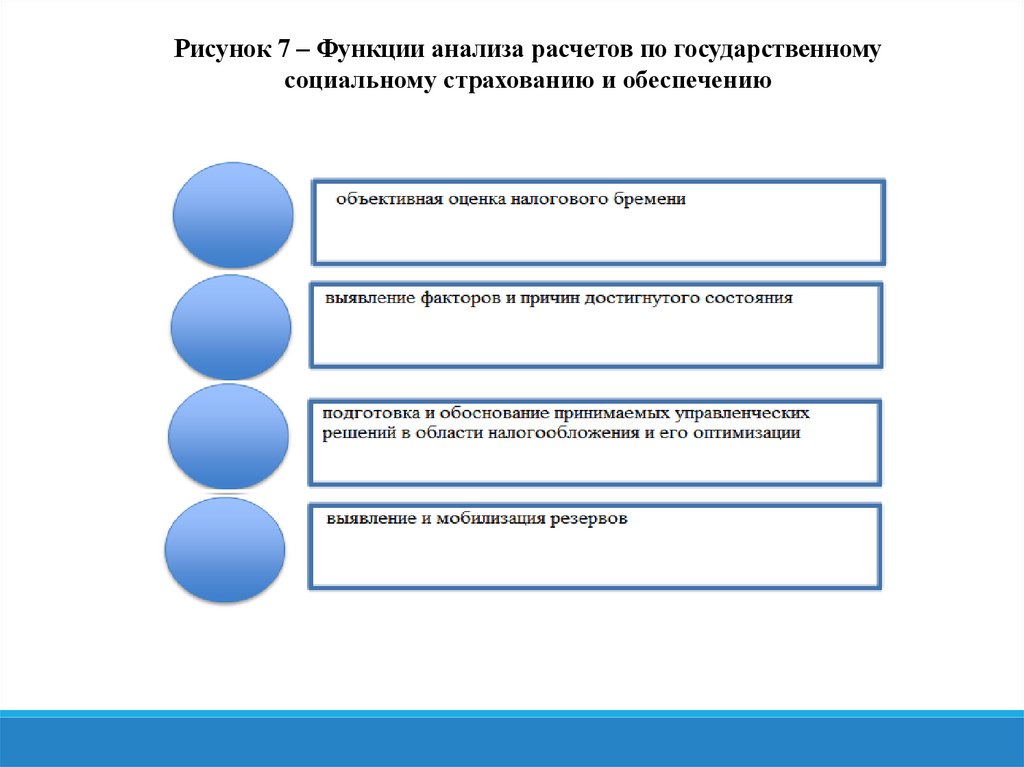

Рисунок 7 – Функции анализа расчетов по государственномусоциальному страхованию и обеспечению

16.

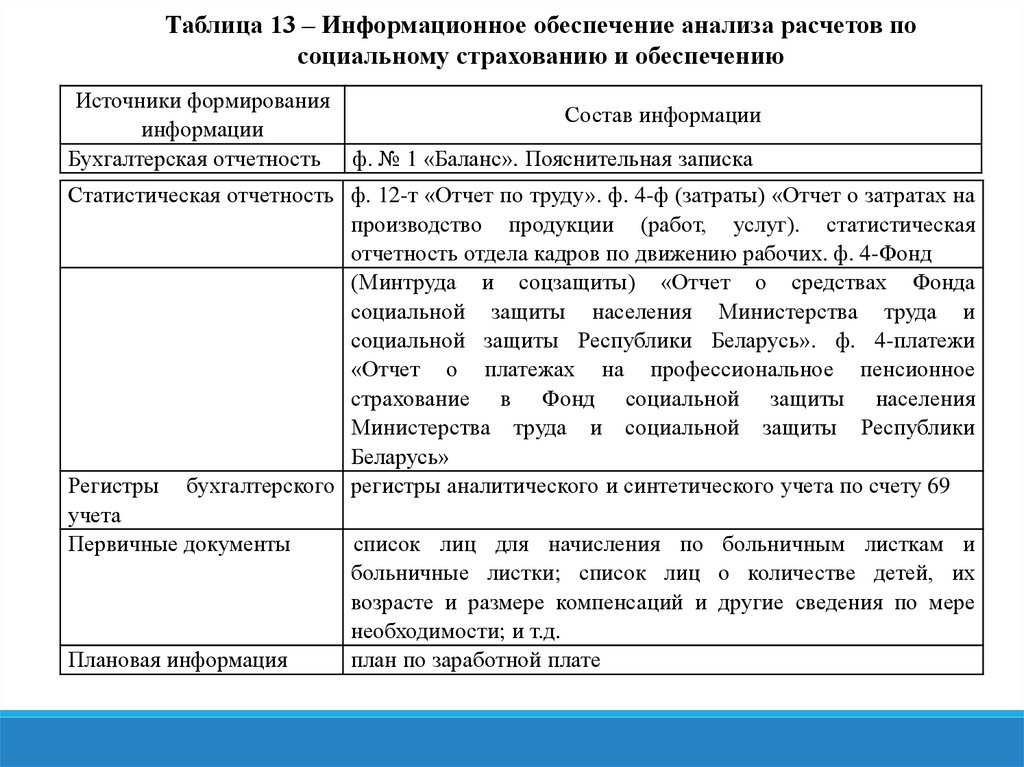

Таблица 13 – Информационное обеспечение анализа расчетов посоциальному страхованию и обеспечению

Источники формирования

Состав информации

информации

Бухгалтерская отчетность ф. № 1 «Баланс». Пояснительная записка

Статистическая отчетность ф. 12-т «Отчет по труду». ф. 4-ф (затраты) «Отчет о затратах на

производство продукции (работ, услуг). статистическая

отчетность отдела кадров по движению рабочих. ф. 4-Фонд

(Минтруда и соцзащиты) «Отчет о средствах Фонда

социальной защиты населения Министерства труда и

социальной защиты Республики Беларусь». ф. 4-платежи

«Отчет о платежах на профессиональное пенсионное

страхование в Фонд социальной защиты населения

Министерства труда и социальной защиты Республики

Беларусь»

Регистры бухгалтерского регистры аналитического и синтетического учета по счету 69

учета

Первичные документы

список лиц для начисления по больничным листкам и

больничные листки; список лиц о количестве детей, их

возрасте и размере компенсаций и другие сведения по мере

необходимости; и т.д.

Плановая информация

план по заработной плате

17.

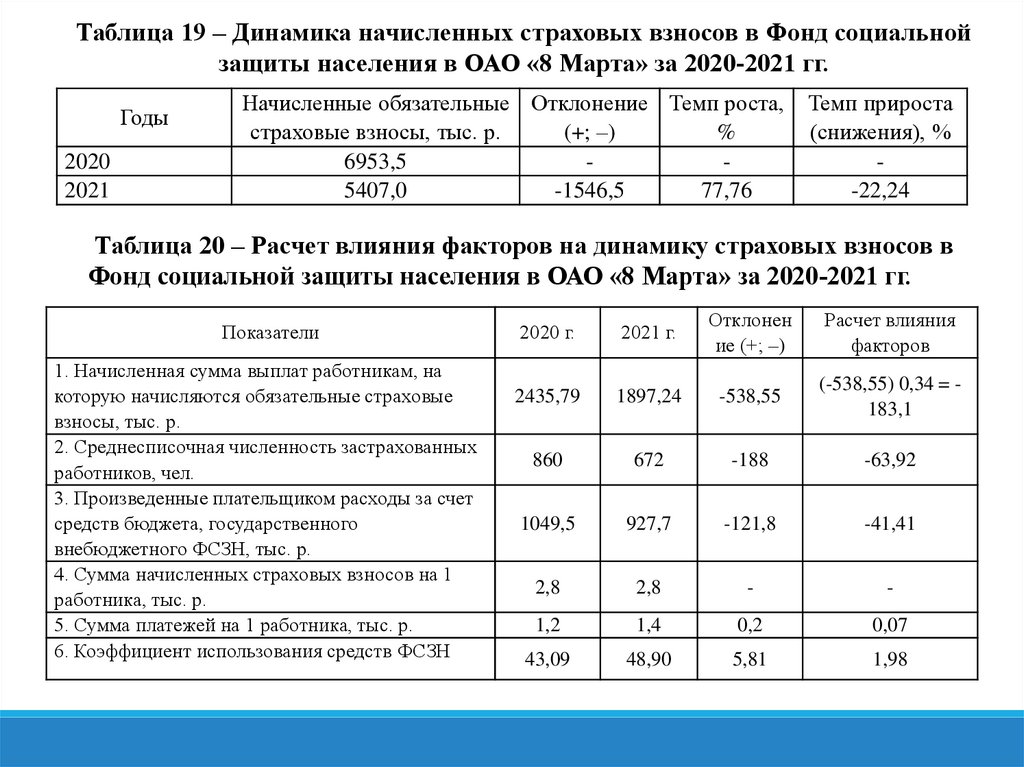

Таблица 19 – Динамика начисленных страховых взносов в Фонд социальнойзащиты населения в ОАО «8 Марта» за 2020-2021 гг.

Годы

2020

2021

Начисленные обязательные Отклонение Темп роста,

страховые взносы, тыс. р.

(+; –)

%

6953,5

5407,0

-1546,5

77,76

Темп прироста

(снижения), %

-22,24

Таблица 20 – Расчет влияния факторов на динамику страховых взносов в

Фонд социальной защиты населения в ОАО «8 Марта» за 2020-2021 гг.

Показатели

1. Начисленная сумма выплат работникам, на

которую начисляются обязательные страховые

взносы, тыс. р.

2. Среднесписочная численность застрахованных

работников, чел.

3. Произведенные плательщиком расходы за счет

средств бюджета, государственного

внебюджетного ФСЗН, тыс. р.

4. Сумма начисленных страховых взносов на 1

работника, тыс. р.

5. Сумма платежей на 1 работника, тыс. р.

6. Коэффициент использования средств ФСЗН

2020 г.

2021 г.

Отклонен

ие (+; –)

Расчет влияния

факторов

2435,79

1897,24

-538,55

(-538,55) 0,34 = 183,1

860

672

-188

-63,92

1049,5

927,7

-121,8

-41,41

2,8

2,8

-

-

1,2

1,4

0,2

0,07

43,09

48,90

5,81

1,98

18.

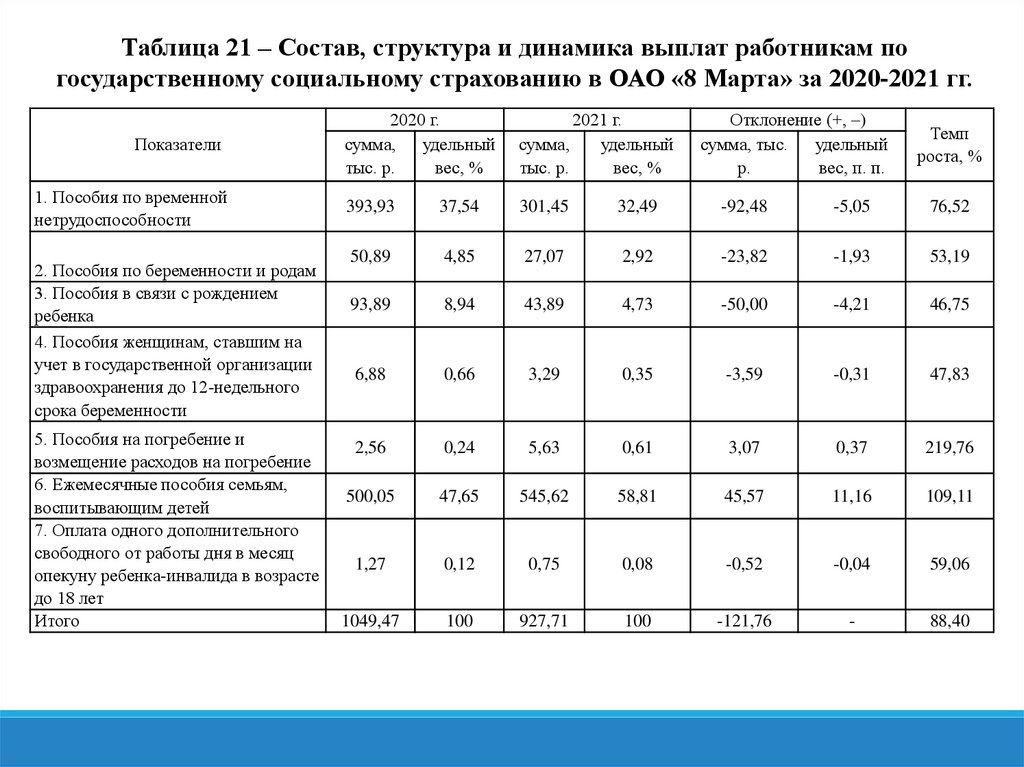

Таблица 21 – Состав, структура и динамика выплат работникам погосударственному социальному страхованию в ОАО «8 Марта» за 2020-2021 гг.

Показатели

1. Пособия по временной

нетрудоспособности

2. Пособия по беременности и родам

3. Пособия в связи с рождением

ребенка

4. Пособия женщинам, ставшим на

учет в государственной организации

здравоохранения до 12-недельного

срока беременности

5. Пособия на погребение и

возмещение расходов на погребение

6. Ежемесячные пособия семьям,

воспитывающим детей

7. Оплата одного дополнительного

свободного от работы дня в месяц

опекуну ребенка-инвалида в возрасте

до 18 лет

Итого

2020 г.

сумма,

удельный

тыс. р.

вес, %

2021 г.

сумма,

удельный

тыс. р.

вес, %

Отклонение (+, –)

сумма, тыс.

удельный

р.

вес, п. п.

393,93

37,54

301,45

32,49

-92,48

-5,05

76,52

50,89

4,85

27,07

2,92

-23,82

-1,93

53,19

93,89

8,94

43,89

4,73

-50,00

-4,21

46,75

6,88

0,66

3,29

0,35

-3,59

-0,31

47,83

2,56

0,24

5,63

0,61

3,07

0,37

219,76

500,05

47,65

545,62

58,81

45,57

11,16

109,11

1,27

0,12

0,75

0,08

-0,52

-0,04

59,06

1049,47

100

927,71

100

-121,76

-

88,40

Темп

роста, %

19.

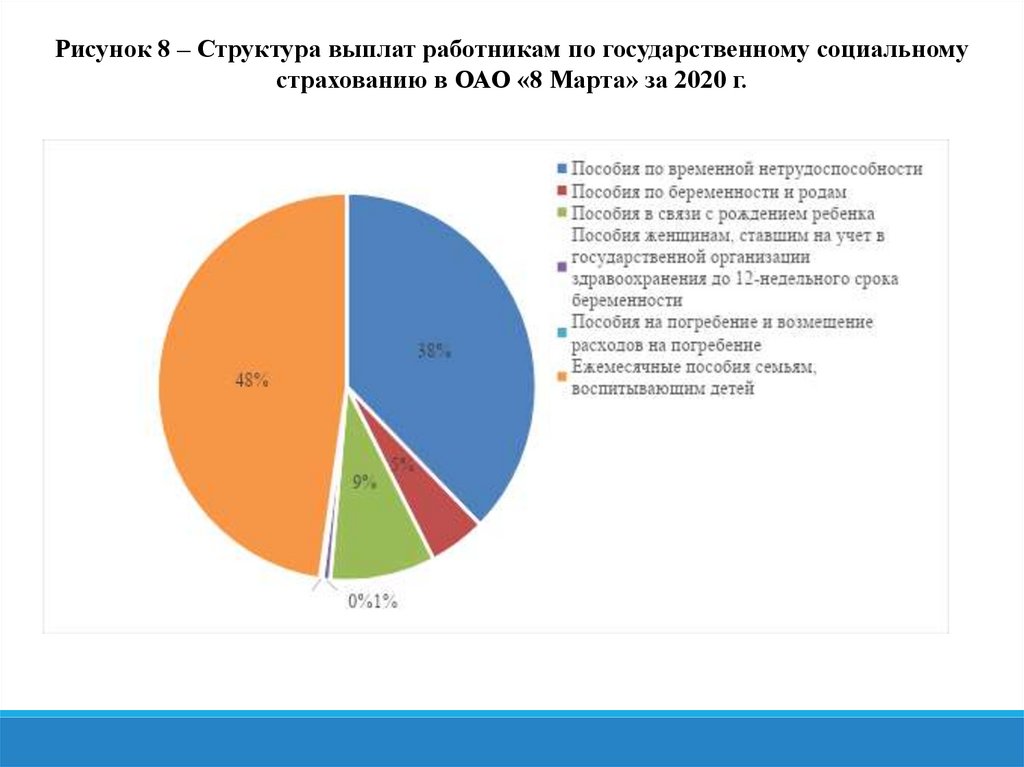

Рисунок 8 – Структура выплат работникам по государственному социальномустрахованию в ОАО «8 Марта» за 2020 г.

20.

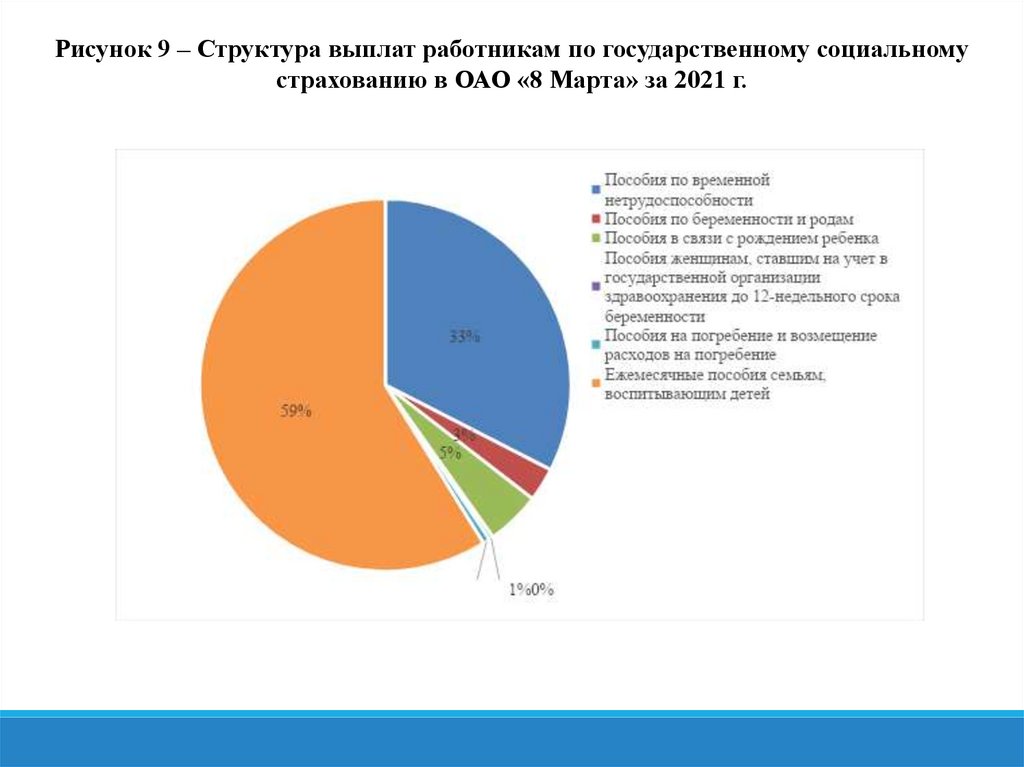

Рисунок 9 – Структура выплат работникам по государственному социальномустрахованию в ОАО «8 Марта» за 2021 г.

21.

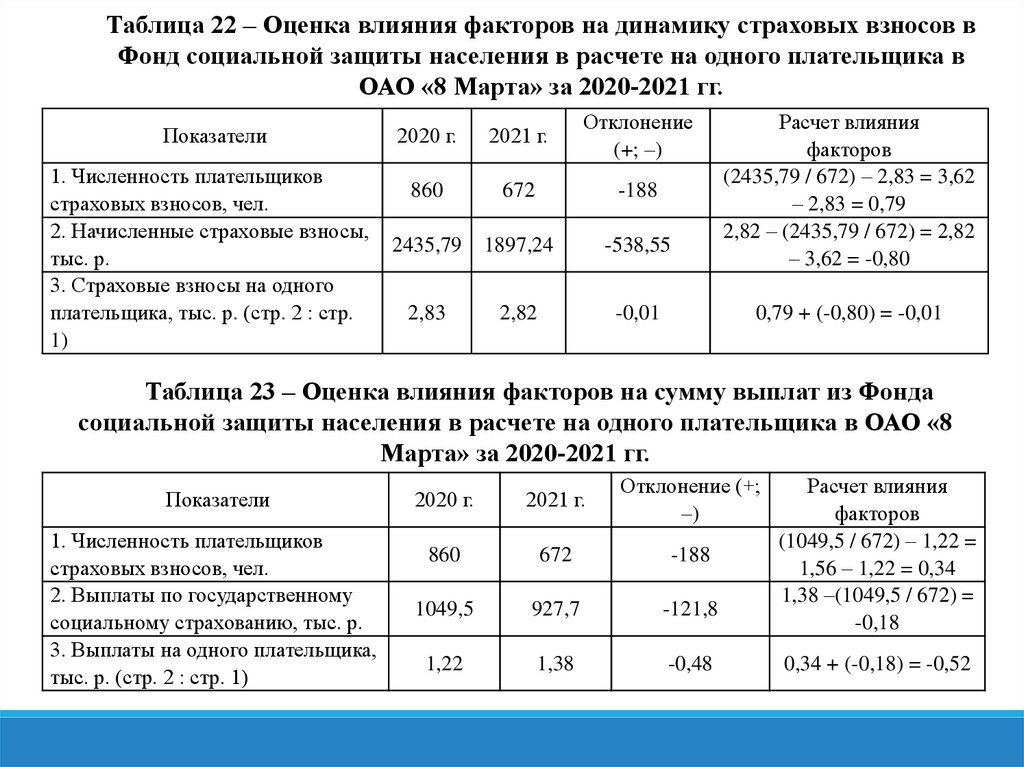

Таблица 22 – Оценка влияния факторов на динамику страховых взносов вФонд социальной защиты населения в расчете на одного плательщика в

ОАО «8 Марта» за 2020-2021 гг.

Показатели

1. Численность плательщиков

страховых взносов, чел.

2. Начисленные страховые взносы,

тыс. р.

3. Страховые взносы на одного

плательщика, тыс. р. (стр. 2 : стр.

1)

2020 г.

2021 г.

Отклонение

(+; –)

860

672

-188

2435,79

1897,24

-538,55

2,83

2,82

-0,01

Расчет влияния

факторов

(2435,79 / 672) – 2,83 = 3,62

– 2,83 = 0,79

2,82 – (2435,79 / 672) = 2,82

– 3,62 = -0,80

0,79 + (-0,80) = -0,01

Таблица 23 – Оценка влияния факторов на сумму выплат из Фонда

социальной защиты населения в расчете на одного плательщика в ОАО «8

Марта» за 2020-2021 гг.

Показатели

1. Численность плательщиков

страховых взносов, чел.

2. Выплаты по государственному

социальному страхованию, тыс. р.

3. Выплаты на одного плательщика,

тыс. р. (стр. 2 : стр. 1)

2020 г.

2021 г.

Отклонение (+;

–)

860

672

-188

1049,5

927,7

-121,8

1,22

1,38

-0,48

Расчет влияния

факторов

(1049,5 / 672) – 1,22 =

1,56 – 1,22 = 0,34

1,38 –(1049,5 / 672) =

-0,18

0,34 + (-0,18) = -0,52

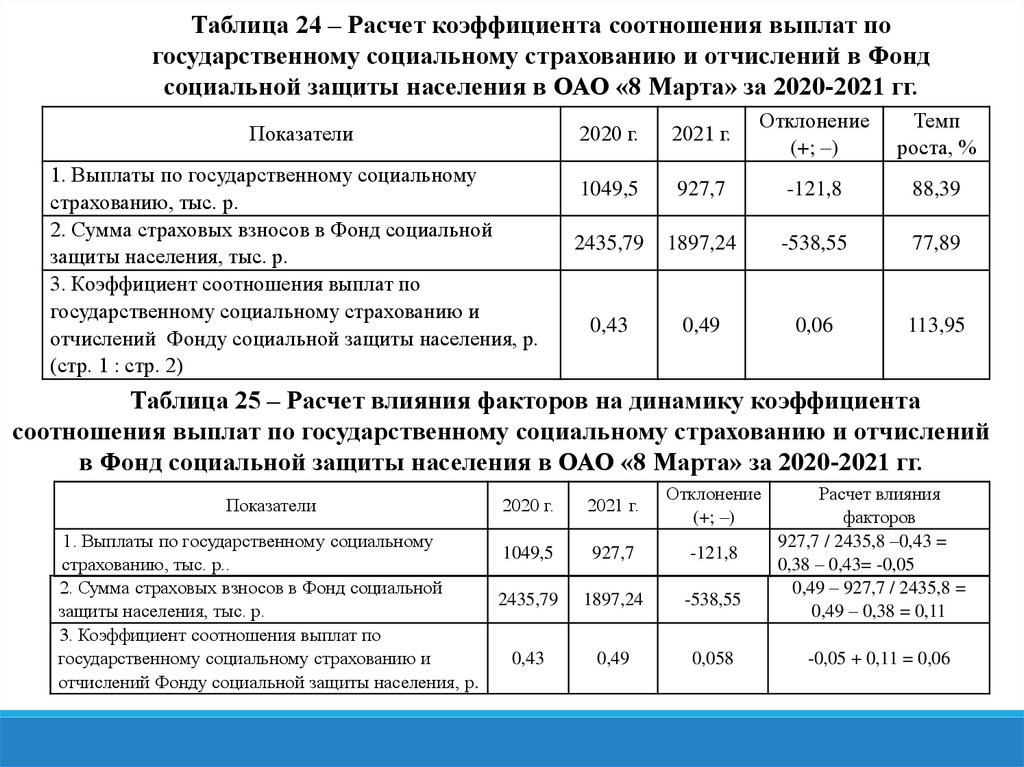

22.

Таблица 24 – Расчет коэффициента соотношения выплат погосударственному социальному страхованию и отчислений в Фонд

социальной защиты населения в ОАО «8 Марта» за 2020-2021 гг.

Показатели

1. Выплаты по государственному социальному

страхованию, тыс. р.

2. Сумма страховых взносов в Фонд социальной

защиты населения, тыс. р.

3. Коэффициент соотношения выплат по

государственному социальному страхованию и

отчислений Фонду социальной защиты населения, р.

(стр. 1 : стр. 2)

2020 г.

2021 г.

Отклонение

(+; –)

Темп

роста, %

1049,5

927,7

-121,8

88,39

2435,79

1897,24

-538,55

77,89

0,43

0,49

0,06

113,95

Таблица 25 – Расчет влияния факторов на динамику коэффициента

соотношения выплат по государственному социальному страхованию и отчислений

в Фонд социальной защиты населения в ОАО «8 Марта» за 2020-2021 гг.

Показатели

1. Выплаты по государственному социальному

страхованию, тыс. р..

2. Сумма страховых взносов в Фонд социальной

защиты населения, тыс. р.

3. Коэффициент соотношения выплат по

государственному социальному страхованию и

отчислений Фонду социальной защиты населения, р.

2020 г.

2021 г.

Отклонение

(+; –)

1049,5

927,7

-121,8

2435,79

1897,24

-538,55

0,43

0,49

0,058

Расчет влияния

факторов

927,7 / 2435,8 –0,43 =

0,38 – 0,43= -0,05

0,49 – 927,7 / 2435,8 =

0,49 – 0,38 = 0,11

-0,05 + 0,11 = 0,06

23.

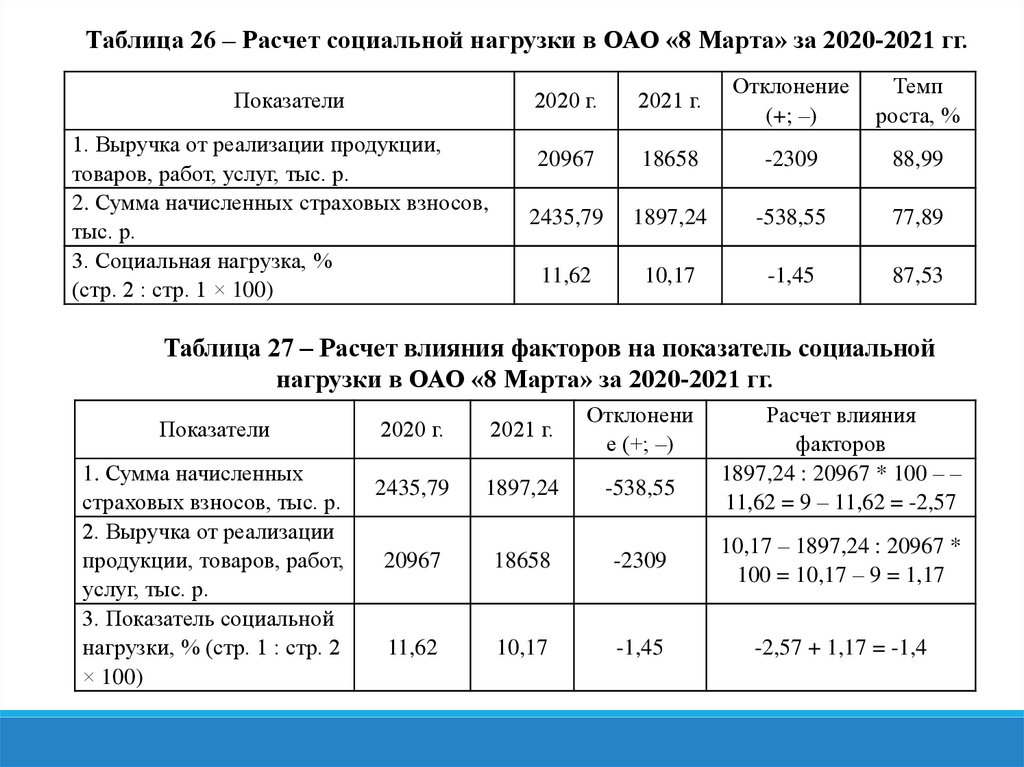

Таблица 26 – Расчет социальной нагрузки в ОАО «8 Марта» за 2020-2021 гг.Показатели

1. Выручка от реализации продукции,

товаров, работ, услуг, тыс. р.

2. Сумма начисленных страховых взносов,

тыс. р.

3. Социальная нагрузка, %

(стр. 2 : стр. 1 × 100)

2020 г.

2021 г.

Отклонение

(+; –)

Темп

роста, %

20967

18658

-2309

88,99

2435,79

1897,24

-538,55

77,89

11,62

10,17

-1,45

87,53

Таблица 27 – Расчет влияния факторов на показатель социальной

нагрузки в ОАО «8 Марта» за 2020-2021 гг.

Показатели

1. Сумма начисленных

страховых взносов, тыс. р.

2. Выручка от реализации

продукции, товаров, работ,

услуг, тыс. р.

3. Показатель социальной

нагрузки, % (стр. 1 : стр. 2

× 100)

2020 г.

2021 г.

Отклонени

е (+; –)

Расчет влияния

факторов

1897,24 : 20967 * 100 – –

11,62 = 9 – 11,62 = -2,57

2435,79

1897,24

-538,55

20967

18658

-2309

10,17 – 1897,24 : 20967 *

100 = 10,17 – 9 = 1,17

11,62

10,17

-1,45

-2,57 + 1,17 = -1,4

24.

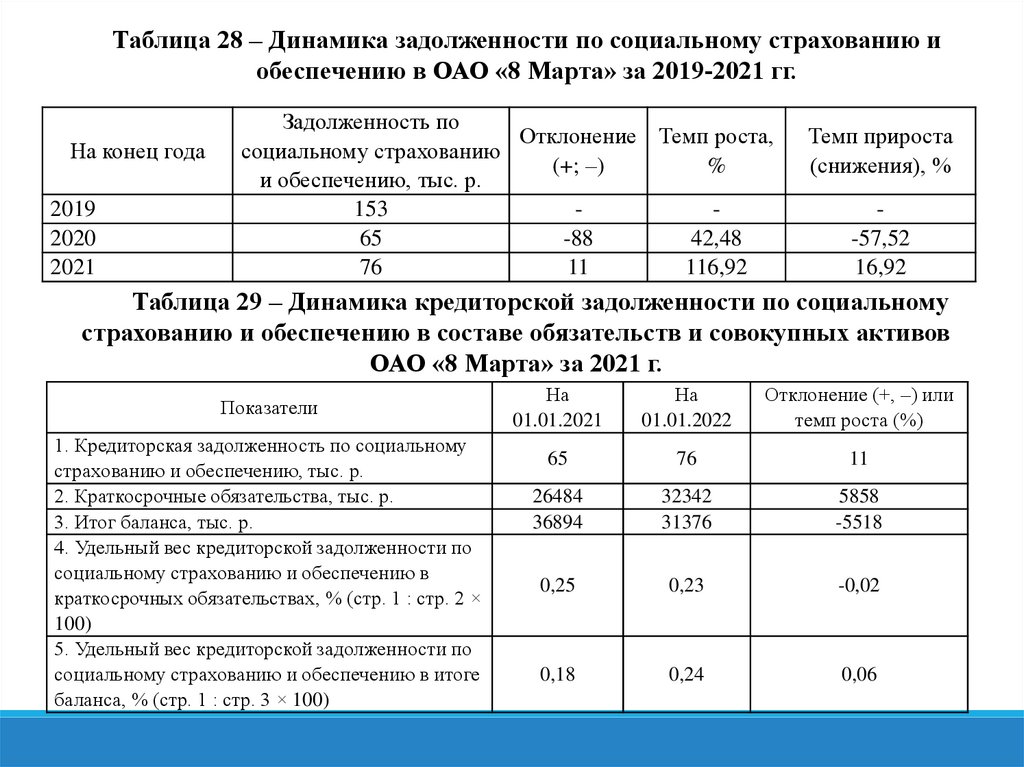

Таблица 28 – Динамика задолженности по социальному страхованию иобеспечению в ОАО «8 Марта» за 2019-2021 гг.

На конец года

2019

2020

2021

Задолженность по

Отклонение Темп роста,

социальному страхованию

(+; –)

%

и обеспечению, тыс. р.

153

65

-88

42,48

76

11

116,92

Темп прироста

(снижения), %

-57,52

16,92

Таблица 29 – Динамика кредиторской задолженности по социальному

страхованию и обеспечению в составе обязательств и совокупных активов

ОАО «8 Марта» за 2021 г.

Показатели

1. Кредиторская задолженность по социальному

страхованию и обеспечению, тыс. р.

2. Краткосрочные обязательства, тыс. р.

3. Итог баланса, тыс. р.

4. Удельный вес кредиторской задолженности по

социальному страхованию и обеспечению в

краткосрочных обязательствах, % (стр. 1 : стр. 2 ×

100)

5. Удельный вес кредиторской задолженности по

социальному страхованию и обеспечению в итоге

баланса, % (стр. 1 : стр. 3 × 100)

На

01.01.2021

На

01.01.2022

Отклонение (+, –) или

темп роста (%)

65

76

11

26484

36894

32342

31376

5858

-5518

0,25

0,23

-0,02

0,18

0,24

0,06

25.

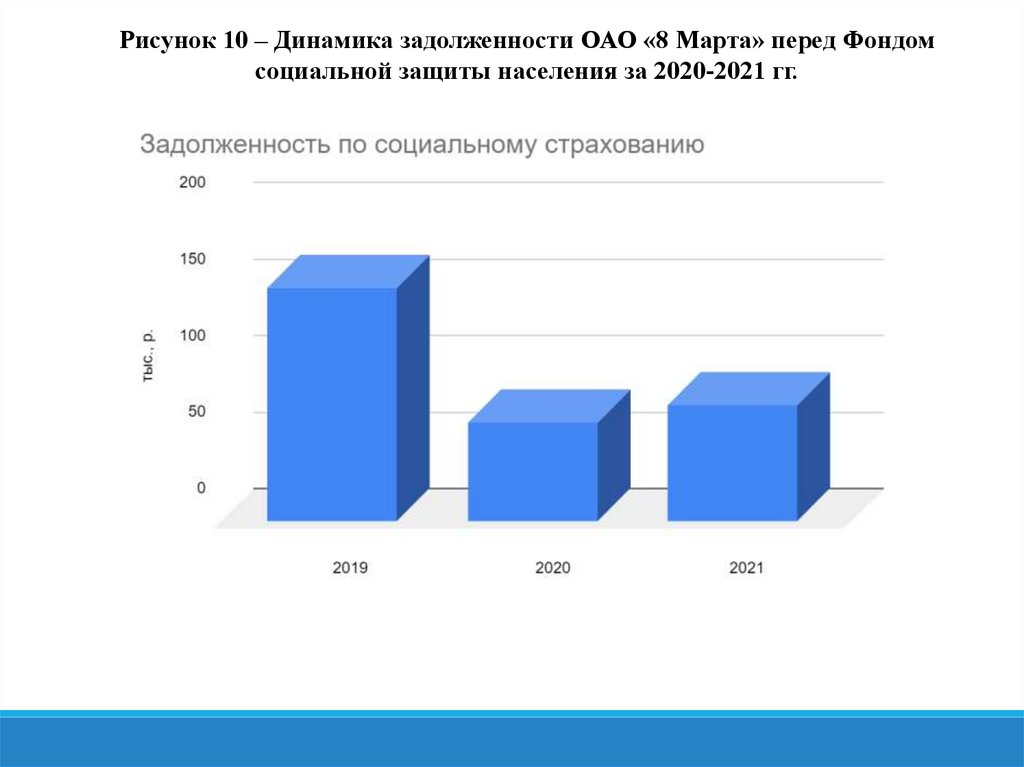

Рисунок 10 – Динамика задолженности ОАО «8 Марта» перед Фондомсоциальной защиты населения за 2020-2021 гг.

26.

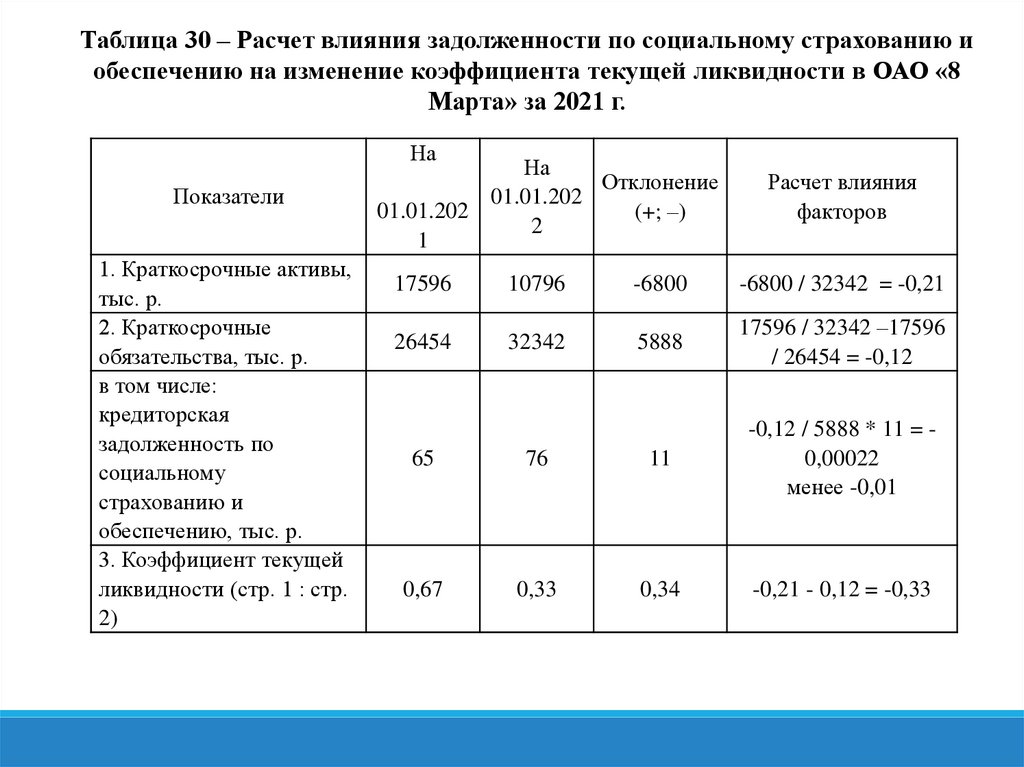

Таблица 30 – Расчет влияния задолженности по социальному страхованию иобеспечению на изменение коэффициента текущей ликвидности в ОАО «8

Марта» за 2021 г.

На

Показатели

1. Краткосрочные активы,

тыс. р.

2. Краткосрочные

обязательства, тыс. р.

в том числе:

кредиторская

задолженность по

социальному

страхованию и

обеспечению, тыс. р.

3. Коэффициент текущей

ликвидности (стр. 1 : стр.

2)

На

Отклонение

01.01.202

01.01.202

(+; –)

2

1

Расчет влияния

факторов

17596

10796

-6800

-6800 / 32342 = -0,21

26454

32342

5888

17596 / 32342 –17596

/ 26454 = -0,12

65

76

11

-0,12 / 5888 * 11 = 0,00022

менее -0,01

0,67

0,33

0,34

-0,21 - 0,12 = -0,33

27.

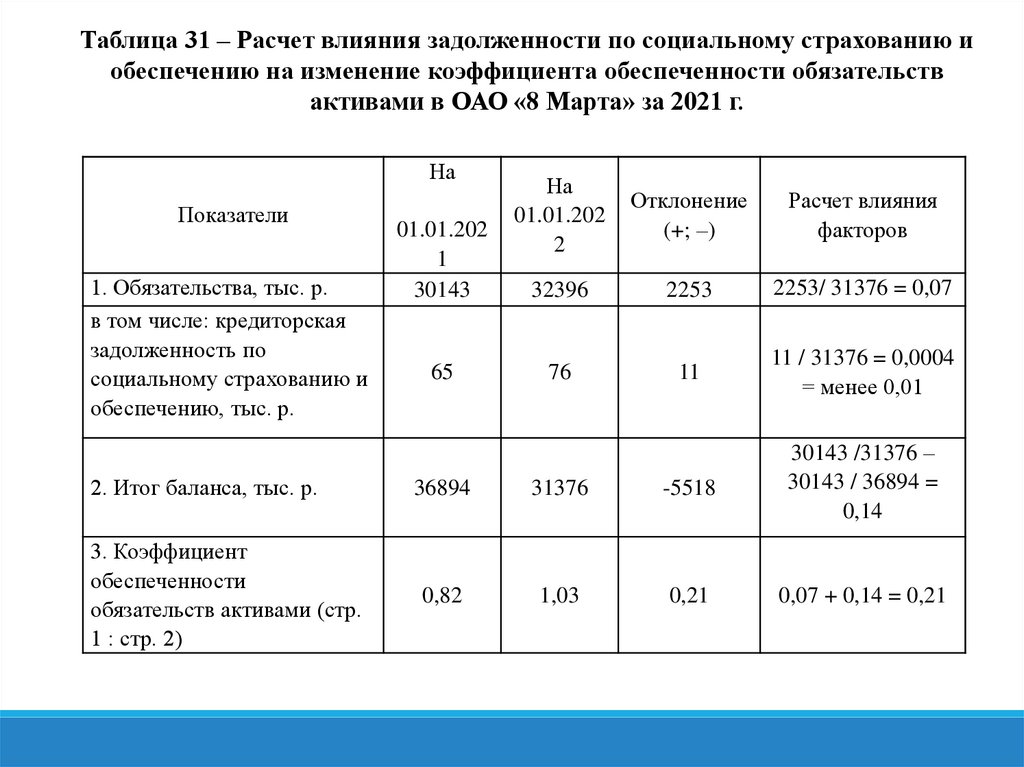

Таблица 31 – Расчет влияния задолженности по социальному страхованию иобеспечению на изменение коэффициента обеспеченности обязательств

активами в ОАО «8 Марта» за 2021 г.

На

Показатели

1. Обязательства, тыс. р.

в том числе: кредиторская

задолженность по

социальному страхованию и

обеспечению, тыс. р.

2. Итог баланса, тыс. р.

3. Коэффициент

обеспеченности

обязательств активами (стр.

1 : стр. 2)

01.01.202

1

30143

65

На

01.01.202

2

Отклонение

(+; –)

Расчет влияния

факторов

32396

2253

2253/ 31376 = 0,07

76

11

11 / 31376 = 0,0004

= менее 0,01

36894

31376

-5518

30143 /31376 –

30143 / 36894 =

0,14

0,82

1,03

0,21

0,07 + 0,14 = 0,21

28.

Доклад окончен.Спасибо за внимание.